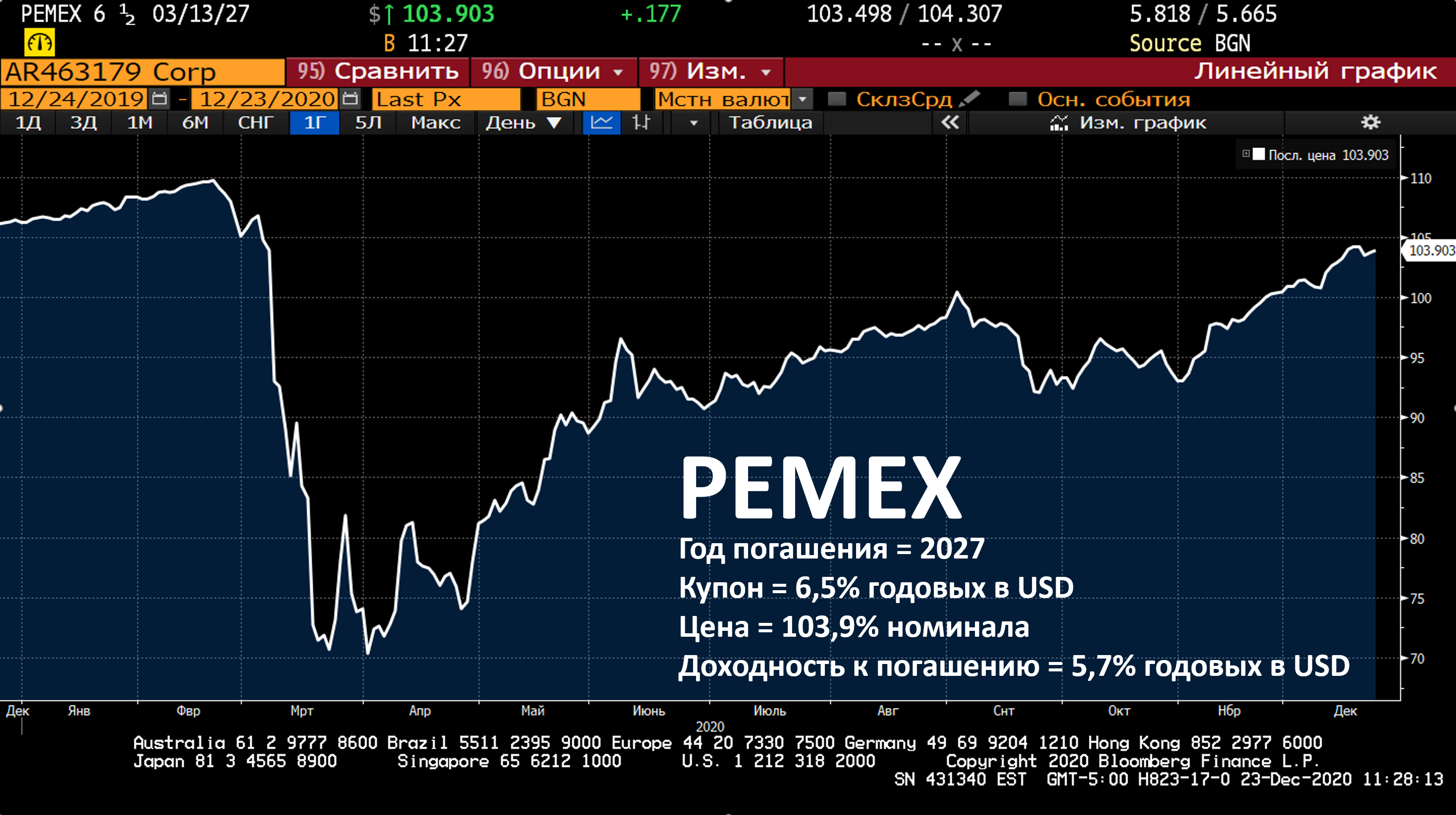

🇲🇽 Новости по бондам Pemex

Бонды этого мексиканского эмитента — самая крупная позиция фонда «Еврооблигации». 30 ноября доля Pemex составила 6,21% фонда (около $21 млн). Напомню, Pemex — это своего рода мексиканская Роснефть. Государственная нефтегазовая компания.

Так вот, на прошлой неделе Pemex хитрым образом получил 4,8 млрд. долларов от Мексики на свои текущие расходы и покрытие выплат по долгу. Причём эта сделка не увеличила долг Пемекса. Это в очередной раз подтверждает, что компания пользуется большой поддержкой со стороны государства, о чём нам неоднократно говорил президент Лопес Обрадор.

Для Pemex очень важно то, как Мексика проходит коронакризис. А проходит она его с минимальными расходами бюджета. Когда говорят, что Россия тратит мало на борьбу с ковидом (как я понимаю, 3-5% ВВП), то просто забывают, что в Мексике расходы на эти мероприятия составили около 1% бюджета. Так, в США около 15-16%, в соседней Бразилии тоже около того.

Значит, есть большие шансы, что в бюджет страны выправится, → а значит, Мексика будет выкачивать меньше ресурсов из Pemex, будет больше ему помогать.

При этом нужно понимать, что у компании stand alone рейтинг ССС. Будь она частной, её бонды мы бы не купили. Но это госкомпания, её нельзя рассматривать отдельно от Мексики, она пользуется абсолютной поддержкой государства.

Облигации Pemex дают высокую доходность и сохраняют высокие премии над доходностью суверенных облигаций Мексики. Мы полагаем, эти премии будут сужаться (а цены облигаций — расти) в следующем году, особенно на фоне дефицита доходных облигаций в мире.

Вдобавок, если нефть в следующем году вырастет (допустим, до 55 или 60), то эта хайбета история выстрелит лучше остальных бондов. При этом мы не забываем, что high beta бумаги не только быстро растут, но ещё и быстро падают при ухудшении ситуации.

Так что держим и верим.

@alfawealth

Бонды этого мексиканского эмитента — самая крупная позиция фонда «Еврооблигации». 30 ноября доля Pemex составила 6,21% фонда (около $21 млн). Напомню, Pemex — это своего рода мексиканская Роснефть. Государственная нефтегазовая компания.

Так вот, на прошлой неделе Pemex хитрым образом получил 4,8 млрд. долларов от Мексики на свои текущие расходы и покрытие выплат по долгу. Причём эта сделка не увеличила долг Пемекса. Это в очередной раз подтверждает, что компания пользуется большой поддержкой со стороны государства, о чём нам неоднократно говорил президент Лопес Обрадор.

Для Pemex очень важно то, как Мексика проходит коронакризис. А проходит она его с минимальными расходами бюджета. Когда говорят, что Россия тратит мало на борьбу с ковидом (как я понимаю, 3-5% ВВП), то просто забывают, что в Мексике расходы на эти мероприятия составили около 1% бюджета. Так, в США около 15-16%, в соседней Бразилии тоже около того.

Значит, есть большие шансы, что в бюджет страны выправится, → а значит, Мексика будет выкачивать меньше ресурсов из Pemex, будет больше ему помогать.

При этом нужно понимать, что у компании stand alone рейтинг ССС. Будь она частной, её бонды мы бы не купили. Но это госкомпания, её нельзя рассматривать отдельно от Мексики, она пользуется абсолютной поддержкой государства.

Облигации Pemex дают высокую доходность и сохраняют высокие премии над доходностью суверенных облигаций Мексики. Мы полагаем, эти премии будут сужаться (а цены облигаций — расти) в следующем году, особенно на фоне дефицита доходных облигаций в мире.

Вдобавок, если нефть в следующем году вырастет (допустим, до 55 или 60), то эта хайбета история выстрелит лучше остальных бондов. При этом мы не забываем, что high beta бумаги не только быстро растут, но ещё и быстро падают при ухудшении ситуации.

Так что держим и верим.

@alfawealth

{kind=link}

Forwarded from КАПИТАЛьные метры (Алексей Климюк)

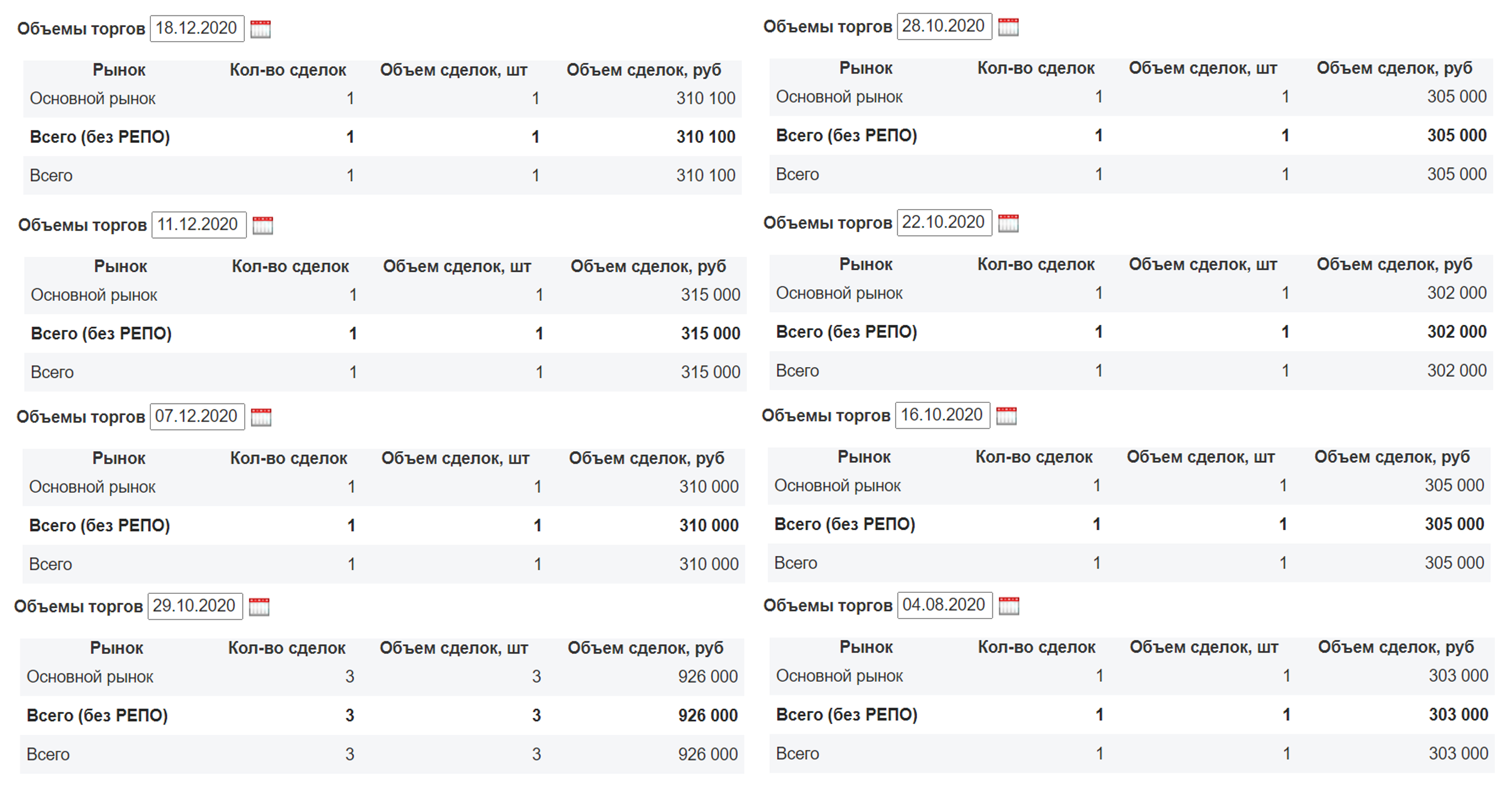

Сколько стоят паи фонда «Арендный поток – 1» на Московской бирже?

Очень просто узнать. Заходите на страницу фонда на сайте биржи и смотрите объёмы торгов за предыдущие дни:

https://www.moex.com/ru/issue.aspx?board=TQIF&code=RU000A101HY7

Я проверил торги за каждый день с 1 июля по 23 декабря. Нашёл 8 сделок. Пай продавали по цене от 302 000 руб до 315 000 руб. В декабре минимальная стоимость пая составила 310 000 руб.

Все сделки на скрине ниже.

#АП1

Очень просто узнать. Заходите на страницу фонда на сайте биржи и смотрите объёмы торгов за предыдущие дни:

https://www.moex.com/ru/issue.aspx?board=TQIF&code=RU000A101HY7

Я проверил торги за каждый день с 1 июля по 23 декабря. Нашёл 8 сделок. Пай продавали по цене от 302 000 руб до 315 000 руб. В декабре минимальная стоимость пая составила 310 000 руб.

Все сделки на скрине ниже.

#АП1

{kind=link}

Forwarded from КАПИТАЛьные метры (Алексей Климюк)

Напомню, мы собирали фонд #АП1 с марта по июль 2020 года и выдавали паи по цене от 300 тыс. руб до 301,84 тыс. руб. В декабре на Московской бирже сделки по паям проходили по 310-315 тыс. руб.

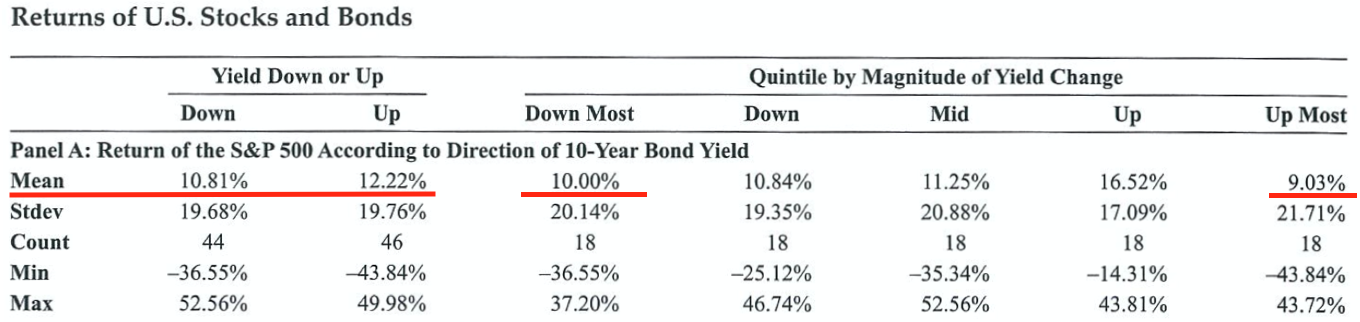

Как реагируют акции на рост процентных ставок?

Недавно я рассуждал о влиянии роста процентных ставок на облигации, а что происходит с акциями?

Начну с теории

С одной стороны, рост процентной ставки увеличивает ставку дисконтирования будущих денежных потоков, что негативно влияет на цену акций. С другой стороны, оценка акций также зависит от ожидаемых будущих денежных потоков, которые могут увеличиться, например, с ростом инфляции. В сумме, теория не даёт чёткого ответа на вопрос, как реагируют акции на рост процентных ставок.

Обращусь к статистике

Исследование американского рынка с 1954 по 2016 год не установило никакой значимой взаимосвязи (положительной или отрицательной) между месячной динамикой цен на акции и изменением процентной ставки.

Другое масштабное исследование (с 1928 по 2017) полностью подтвердило эти выводы. В годы, когда ставка росла, доходность акций была даже в среднем чуть выше, чем в годы падения ставки (12,2% против 10,8%). Что самое интересное, в периоды с самым значительным ростом ставки, средняя доходность акций всё равно была высокой – 9%. Это не сильно отличается от средней доходности акций в периоды с самым сильным снижением ставки – 10%. В конце поста таблица с результатами исследования.

Вывод прост: теория и исследования не дают чёткой взаимосвязи между изменением ставок и динамикой акций.

А что с отдельными секторами?

В теории, рост ставок более негативен для оценки компаний «роста» (growth), нежели стоимостных компаний (value). Логика простая – при дисконтировании денежных потоков у growth компаний, бОльшие потоки прогнозируются лишь в будущем, а у value — напротив, идут уже сейчас и выплачиваются в виде дивидендов. Следовательно, при росте ставки дисконтирования, текущая ценность будущих потоков падает сильнее, чем нынешних, как и оценка growth компаний по сравнению с value. Но это в теории.

Таким образом, рост ставок можно посчитать более благоприятным сценарием для акций компаний энергетического, телекоммуникационного и фармацевтического секторов, но менее благоприятным для технологического сектора с высокими мультипликаторами.

@alfawealth

Недавно я рассуждал о влиянии роста процентных ставок на облигации, а что происходит с акциями?

Начну с теории

С одной стороны, рост процентной ставки увеличивает ставку дисконтирования будущих денежных потоков, что негативно влияет на цену акций. С другой стороны, оценка акций также зависит от ожидаемых будущих денежных потоков, которые могут увеличиться, например, с ростом инфляции. В сумме, теория не даёт чёткого ответа на вопрос, как реагируют акции на рост процентных ставок.

Обращусь к статистике

Исследование американского рынка с 1954 по 2016 год не установило никакой значимой взаимосвязи (положительной или отрицательной) между месячной динамикой цен на акции и изменением процентной ставки.

Другое масштабное исследование (с 1928 по 2017) полностью подтвердило эти выводы. В годы, когда ставка росла, доходность акций была даже в среднем чуть выше, чем в годы падения ставки (12,2% против 10,8%). Что самое интересное, в периоды с самым значительным ростом ставки, средняя доходность акций всё равно была высокой – 9%. Это не сильно отличается от средней доходности акций в периоды с самым сильным снижением ставки – 10%. В конце поста таблица с результатами исследования.

Вывод прост: теория и исследования не дают чёткой взаимосвязи между изменением ставок и динамикой акций.

А что с отдельными секторами?

В теории, рост ставок более негативен для оценки компаний «роста» (growth), нежели стоимостных компаний (value). Логика простая – при дисконтировании денежных потоков у growth компаний, бОльшие потоки прогнозируются лишь в будущем, а у value — напротив, идут уже сейчас и выплачиваются в виде дивидендов. Следовательно, при росте ставки дисконтирования, текущая ценность будущих потоков падает сильнее, чем нынешних, как и оценка growth компаний по сравнению с value. Но это в теории.

Таким образом, рост ставок можно посчитать более благоприятным сценарием для акций компаний энергетического, телекоммуникационного и фармацевтического секторов, но менее благоприятным для технологического сектора с высокими мультипликаторами.

@alfawealth

{kind=link}

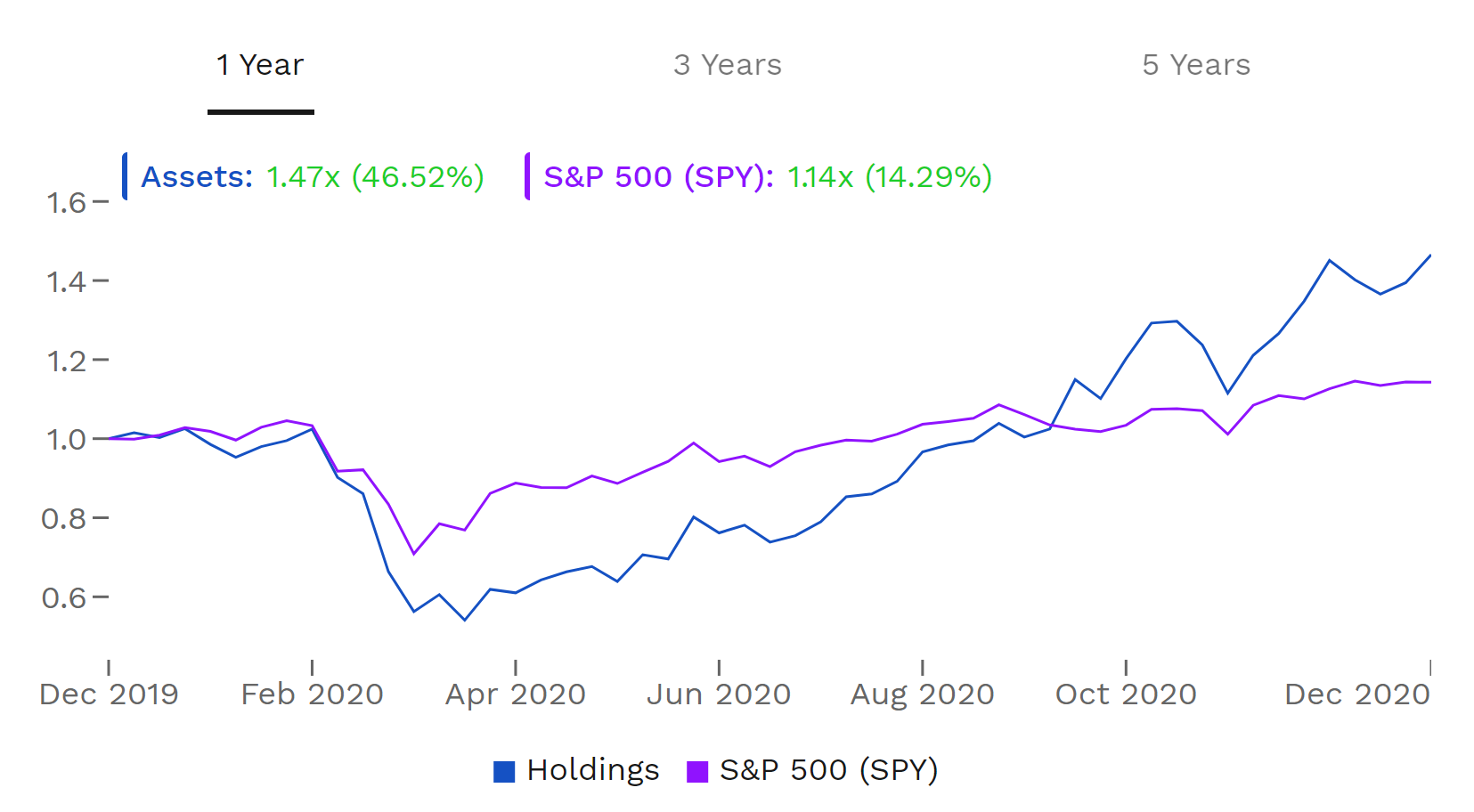

В 2020 г. «зомби» превзошли рынок

«Зомби» — это компании, которым денег хватает только на продолжение операционной деятельности и обслуживание долгов.

На FinBox есть целый список таких компаний. Причём в списке только те зомби, которые уже минимум 3 года в сомнительном положении.

Вот результаты на 25 декабря 2020:

- За последние 5 лет акции зомби-компаний серьёзно отстали от рынка (–6,4% против +81% индекса S&P 500).

- В 2020 году акции зомби-компаний дали +46,5% против +14,3% у S&P 500.

Как объяснить рост в 3 раза выше S&P 500?

В теории зомби-компании вообще не должны существовать на эффективных рынках, однако они продолжают выживать благодаря доступности финансирования и сверхнизким ставкам.

Не знаю, чем ещё объяснить +46,5%, кроме как эффектом сверхмягкой ДКП. Ведь там и речи нет об инновационных технологиях, о перспективах роста. Почти все зомби — представители традиционных секторов: промышленный, потребительский, энергетический. Нет здесь таких перспектив и future cashflow, которые могли бы оправдать рост акций выше S&P 500.

Что будет с такими компаниями, если их отключить от денежного крана? Или если ставки вырастут? Очевидно, ничего хорошего.

Да, сверхмягкая ДКП может удержать такие компании на плаву ещё какое-то время, и, возможно, вполне продолжительное. Но в долгосрочной перспективе зомби-компании — скорее неэффективная аллокация активов.

@alfawealth

«Зомби» — это компании, которым денег хватает только на продолжение операционной деятельности и обслуживание долгов.

На FinBox есть целый список таких компаний. Причём в списке только те зомби, которые уже минимум 3 года в сомнительном положении.

Вот результаты на 25 декабря 2020:

- За последние 5 лет акции зомби-компаний серьёзно отстали от рынка (–6,4% против +81% индекса S&P 500).

- В 2020 году акции зомби-компаний дали +46,5% против +14,3% у S&P 500.

Как объяснить рост в 3 раза выше S&P 500?

В теории зомби-компании вообще не должны существовать на эффективных рынках, однако они продолжают выживать благодаря доступности финансирования и сверхнизким ставкам.

Не знаю, чем ещё объяснить +46,5%, кроме как эффектом сверхмягкой ДКП. Ведь там и речи нет об инновационных технологиях, о перспективах роста. Почти все зомби — представители традиционных секторов: промышленный, потребительский, энергетический. Нет здесь таких перспектив и future cashflow, которые могли бы оправдать рост акций выше S&P 500.

Что будет с такими компаниями, если их отключить от денежного крана? Или если ставки вырастут? Очевидно, ничего хорошего.

Да, сверхмягкая ДКП может удержать такие компании на плаву ещё какое-то время, и, возможно, вполне продолжительное. Но в долгосрочной перспективе зомби-компании — скорее неэффективная аллокация активов.

@alfawealth

{kind=link}

🇷🇺 ТОП российских акций, с которыми идём на праздники

Пару слов о том, как мы входим в 2021 год, в каких акциях / секторах и почему.

Главное — если смотреть top-down (от общего к частному), то мы ставим на компании из цикличных секторов экономики. Они недооценены даже к текущим котировкам сырья, не говоря уже о наших прогнозах на будущее. Но не все цикличные истории будут расти одинаково. Есть те, что нравится нам больше остальных. Здесь подробнее.

1️⃣ Газовые компании

Акции Газпрома #GAZP — главный «перевес» в наших рублёвых фондах. В акции Новатэка #NVTK тоже инвестируем, но с меньшим усердием.

Даже если цены на газ останутся в диапазоне $170-220 (текущая цена около $220), то по итогам 2021 года компания может выплатить порядка 10-12% дивидендов. Северный Поток-2 продолжит влиять на оценку стоимости компании, и окончание строительства и ввод в эксплуатацию могут добавить для компании 10-15% стоимости. Рынок газа смог сбалансироваться даже быстрее нефтяного, и запасы практически вернулись на докризисный уровень. Недавно мы также общались с компанией, и можно сделать следующий важный вывод. В следующие 3-5 лет мы не увидим много новых LNG проектов в мире, и рынок скорее будет находится в стабильном состоянии, что позитивно с точки зрения оценки акций. После шока 2020 года компании решили «придержать» инвестиции в сектор, также многие пытаются понять, как может повлиять углеродный налог на сектор. Не исключаем, что можем увидеть дефицит, особенно на фоне очень большого спроса в Азии.

2️⃣ Нефтяные компании

Верим в рост цен на нефть. Несмотря на то, что цены достигли $50 – это еще далеко не предел, особенно если посмотреть на другие товары (сталь, цветные металлы). Основным драйвером тут будет сокращение предложения со стороны американских сланцевиков. Да, они увеличили в текущий момент объемы бурения, но скорее всего потолок уже близок, потому что хеджирование для них убыточно. Раньше, когда кривая фьючерсов была контанго (месяц назад, например), они могли захеджировать свою добычу на несколько лет вперед и спокойно добывать, зная свой будущий денежный поток. Теперь делать это нереально, т.к. цены на дальние фьючерсы ниже текущих, и инвесторы вряд ли будут также спокойно давать деньги для новых проектов.

Мы считаем, что на горизонте 2 лет можем столкнуться с дефицитом нефти и ростом цен выше $60. Нашим нефтяникам достаточно будет и $60-65, чтобы стоить на 50% дороже, чем сейчас. Риск для этого сценария — сделка с Ираном и Венесуэлой, появление их нефти на рынке. Однако вряд ли эти страны могут предложить много нефти в ближайшем будущем.

Пару слов о возврате к нормальному уровню жизни после распространения вакцины. Можно сказать, что автомобили не только вернутся, но могут занимать больше в объёме потребления, чем раньше (около 30% до пандемии, сейчас эта цифра может вырасти до 32-33%, Китай — хороший пример). Спрос на авиатопливо сейчас восстановился только на 60% (ранее было около 8 млн баррелей в день, сейчас ближе к 5 млн) и, вероятно, долго не вернётся к уровню конца 2019, но даже 6-7 млн баррелей в сутки к концу 2021 будет отличным результатом.

Основные позиции — Лукойл #LKOH, Татнефть #TATN и Газпромнефть #SIBN. Если наш сценарий с ростом цен до $60 и последующее снижение до $55 реализуется, то компании могут выплачивать в среднем 9-12% див доходности в следующие 3 года.

3️⃣ Металлурги

Стоит разделить черную и цветную, однако везде пока buy. В случае черной металлургии текущие цены на сталь, как я писал ранее (здесь), позволят компаниям генерировать и выплачивать 17-20% дивидендной доходности, однако, скорее всего, эта эйфория продлится недолго и, вероятно, произойдет нормализация цен на сталь до $550, но даже тогда металлурги смогут платить 12-15% дивидендов, что в условиях текущих ставок уже выглядит отлично. Риски пошлин или просто негативного фона с налоговой точки зрения сохраняются, об этом я тоже писал ранее.

продолжение 👇

Пару слов о том, как мы входим в 2021 год, в каких акциях / секторах и почему.

Главное — если смотреть top-down (от общего к частному), то мы ставим на компании из цикличных секторов экономики. Они недооценены даже к текущим котировкам сырья, не говоря уже о наших прогнозах на будущее. Но не все цикличные истории будут расти одинаково. Есть те, что нравится нам больше остальных. Здесь подробнее.

1️⃣ Газовые компании

Акции Газпрома #GAZP — главный «перевес» в наших рублёвых фондах. В акции Новатэка #NVTK тоже инвестируем, но с меньшим усердием.

Даже если цены на газ останутся в диапазоне $170-220 (текущая цена около $220), то по итогам 2021 года компания может выплатить порядка 10-12% дивидендов. Северный Поток-2 продолжит влиять на оценку стоимости компании, и окончание строительства и ввод в эксплуатацию могут добавить для компании 10-15% стоимости. Рынок газа смог сбалансироваться даже быстрее нефтяного, и запасы практически вернулись на докризисный уровень. Недавно мы также общались с компанией, и можно сделать следующий важный вывод. В следующие 3-5 лет мы не увидим много новых LNG проектов в мире, и рынок скорее будет находится в стабильном состоянии, что позитивно с точки зрения оценки акций. После шока 2020 года компании решили «придержать» инвестиции в сектор, также многие пытаются понять, как может повлиять углеродный налог на сектор. Не исключаем, что можем увидеть дефицит, особенно на фоне очень большого спроса в Азии.

2️⃣ Нефтяные компании

Верим в рост цен на нефть. Несмотря на то, что цены достигли $50 – это еще далеко не предел, особенно если посмотреть на другие товары (сталь, цветные металлы). Основным драйвером тут будет сокращение предложения со стороны американских сланцевиков. Да, они увеличили в текущий момент объемы бурения, но скорее всего потолок уже близок, потому что хеджирование для них убыточно. Раньше, когда кривая фьючерсов была контанго (месяц назад, например), они могли захеджировать свою добычу на несколько лет вперед и спокойно добывать, зная свой будущий денежный поток. Теперь делать это нереально, т.к. цены на дальние фьючерсы ниже текущих, и инвесторы вряд ли будут также спокойно давать деньги для новых проектов.

Мы считаем, что на горизонте 2 лет можем столкнуться с дефицитом нефти и ростом цен выше $60. Нашим нефтяникам достаточно будет и $60-65, чтобы стоить на 50% дороже, чем сейчас. Риск для этого сценария — сделка с Ираном и Венесуэлой, появление их нефти на рынке. Однако вряд ли эти страны могут предложить много нефти в ближайшем будущем.

Пару слов о возврате к нормальному уровню жизни после распространения вакцины. Можно сказать, что автомобили не только вернутся, но могут занимать больше в объёме потребления, чем раньше (около 30% до пандемии, сейчас эта цифра может вырасти до 32-33%, Китай — хороший пример). Спрос на авиатопливо сейчас восстановился только на 60% (ранее было около 8 млн баррелей в день, сейчас ближе к 5 млн) и, вероятно, долго не вернётся к уровню конца 2019, но даже 6-7 млн баррелей в сутки к концу 2021 будет отличным результатом.

Основные позиции — Лукойл #LKOH, Татнефть #TATN и Газпромнефть #SIBN. Если наш сценарий с ростом цен до $60 и последующее снижение до $55 реализуется, то компании могут выплачивать в среднем 9-12% див доходности в следующие 3 года.

3️⃣ Металлурги

Стоит разделить черную и цветную, однако везде пока buy. В случае черной металлургии текущие цены на сталь, как я писал ранее (здесь), позволят компаниям генерировать и выплачивать 17-20% дивидендной доходности, однако, скорее всего, эта эйфория продлится недолго и, вероятно, произойдет нормализация цен на сталь до $550, но даже тогда металлурги смогут платить 12-15% дивидендов, что в условиях текущих ставок уже выглядит отлично. Риски пошлин или просто негативного фона с налоговой точки зрения сохраняются, об этом я тоже писал ранее.

продолжение 👇

{kind=link}

Что касается акций цветной металлургии и, прежде всего, ГМК НорНикель, то компания, хоть и подорожала за последнее время на 20%, по-прежнему привлекательна, т.к. стоит около 4,6 EV/EBITDA, это дёшево по отношению к историческим мультипликаторам и с учётом низкой стоимости капитала. Компания также хорошо спозиционирована по группе металлов, которые она добывает. Можно сказать, там есть металлы настоящего (медь, палладий) и немного из будущего (никель), на что спрос будет расти.

4️⃣ Золотодобывающие компании

Несмотря на давление на цены на золото, мы не избавляемся от сектора. Во-первых, это всегда хедж от инфляции и негативного развития событий. Во-вторых, российские золотодобывающие компании могут генерировать 4-8% дивидендов, что аномально много для подобных компаний, и может быть положительная реакция по факту подтверждения дивидендов. Полиметалл по этим показателям выглядит дешевле Полюса, но держим обе компании в фондах, т.к. с точки зрения долгосрочных планов развития Полюс имеет лучшие перспективы (есть новые проекты).

🔴 Резюмируя,

на наш взгляд, тренд перехода в цикличные компании ещё не закончился, и в первой половине года продолжится. Мы можем получить много неожиданных пост-пандемийных эффектов по рынкам. Не исключаем, например, что спрос на перелёты может вернуться намного быстрее ожиданий, как в случае с быстрым восстановлением спроса на авто. Сюрпризов, связанных с новым поведением потребителей, может быть достаточно много. Будем пристально следить за новыми трендами.

🍒 на 🍰

Важно помнить, что локальный инвестор идёт на фондовый рынок. Да, постепенно, но идёт. Это хорошо видно в оценке российского РФ по мультипликаторам. Уверен, этот тренд продолжится в следующем году.

@alfawealth

4️⃣ Золотодобывающие компании

Несмотря на давление на цены на золото, мы не избавляемся от сектора. Во-первых, это всегда хедж от инфляции и негативного развития событий. Во-вторых, российские золотодобывающие компании могут генерировать 4-8% дивидендов, что аномально много для подобных компаний, и может быть положительная реакция по факту подтверждения дивидендов. Полиметалл по этим показателям выглядит дешевле Полюса, но держим обе компании в фондах, т.к. с точки зрения долгосрочных планов развития Полюс имеет лучшие перспективы (есть новые проекты).

🔴 Резюмируя,

на наш взгляд, тренд перехода в цикличные компании ещё не закончился, и в первой половине года продолжится. Мы можем получить много неожиданных пост-пандемийных эффектов по рынкам. Не исключаем, например, что спрос на перелёты может вернуться намного быстрее ожиданий, как в случае с быстрым восстановлением спроса на авто. Сюрпризов, связанных с новым поведением потребителей, может быть достаточно много. Будем пристально следить за новыми трендами.

🍒 на 🍰

Важно помнить, что локальный инвестор идёт на фондовый рынок. Да, постепенно, но идёт. Это хорошо видно в оценке российского РФ по мультипликаторам. Уверен, этот тренд продолжится в следующем году.

@alfawealth

{kind=link}

Дорогие друзья, коллеги, клиенты, 🙏🏻 благодарю вас за этот уникальный год!

🎉🍊🍾 Поздравляю с Наступающим 2021! Здоровья вам и вашим близким, успехов, благополучия, радостных мгновений и счастья!

АК

🎉🍊🍾 Поздравляю с Наступающим 2021! Здоровья вам и вашим близким, успехов, благополучия, радостных мгновений и счастья!

АК

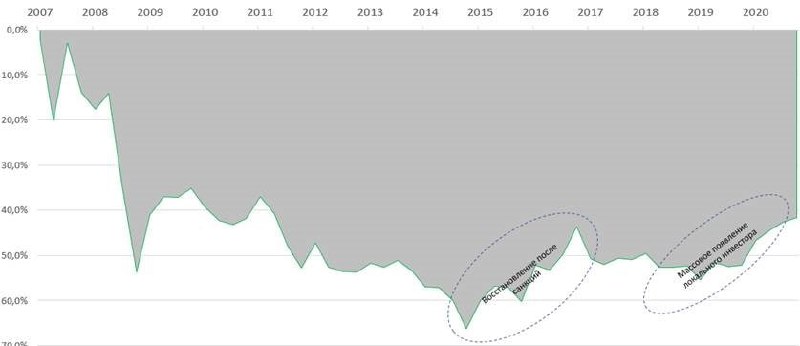

Кто заработал больше всех в 2020 году?

Тот, кто давно читает канал, заметил, что я делаю срезы результатов фондов лишь 1 раз в год в январе. Чаще не вижу смысла для своей аудитории, а раз в год — в самый раз.

По традиции, начну сравнение с фондов, инвестирующих в евробонды. Напомню, наш флагманский фонд для консервативных инвесторов — это #ПИФ_Еврооблигации. Это самый большой по объёму активов ПИФ еврооблигаций в России ($366 млн). Деньги фонда инвестируем в долларовые бонды со всего мира. Выбираем лучшие на наш взгляд по соотношению риск/доходность. Соблюдаем адекватную диверсификацию (25-35 эмитентов, редко больше). Цель — заработать максимум, не выходя из выбранного класса активов, то есть из бондов.

С чем буду сравнивать наш фонд? С прямыми конкурентами, то есть с фондами, которые тоже инвестируют в бонды и которые инвестор из России может купить в свой портфель: ПИФы и ETF-ы.

Тот, кто давно читает канал, заметил, что я делаю срезы результатов фондов лишь 1 раз в год в январе. Чаще не вижу смысла для своей аудитории, а раз в год — в самый раз.

По традиции, начну сравнение с фондов, инвестирующих в евробонды. Напомню, наш флагманский фонд для консервативных инвесторов — это #ПИФ_Еврооблигации. Это самый большой по объёму активов ПИФ еврооблигаций в России ($366 млн). Деньги фонда инвестируем в долларовые бонды со всего мира. Выбираем лучшие на наш взгляд по соотношению риск/доходность. Соблюдаем адекватную диверсификацию (25-35 эмитентов, редко больше). Цель — заработать максимум, не выходя из выбранного класса активов, то есть из бондов.

С чем буду сравнивать наш фонд? С прямыми конкурентами, то есть с фондами, которые тоже инвестируют в бонды и которые инвестор из России может купить в свой портфель: ПИФы и ETF-ы.

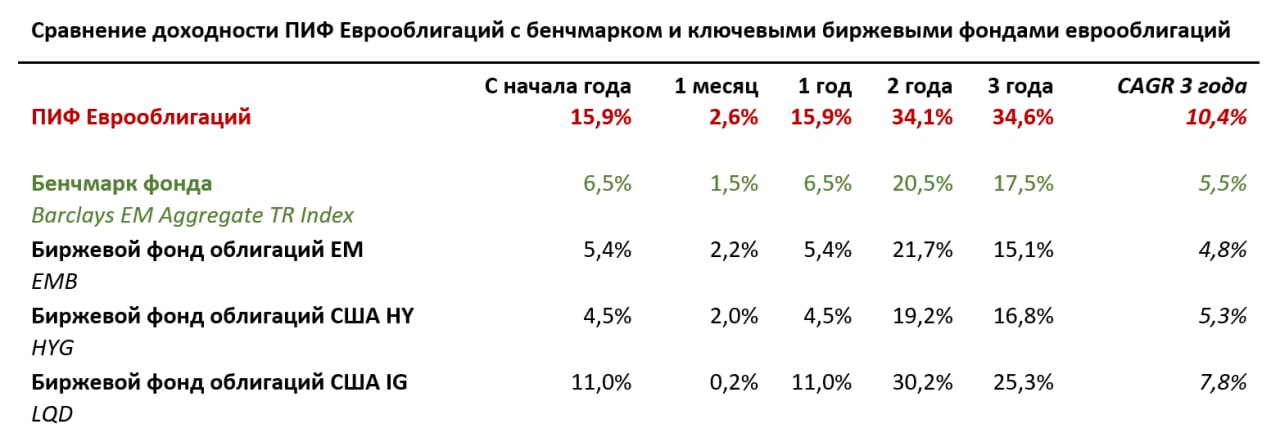

Итак, доходность #ПИФ_Еврооблигации за 2020 г. составила +15,88% в долл. США. Заметно отрываемся от бенчмарка и биржевых фондов с более низкой комиссией.

Ниже сравнение с индексом-бенчмарком и главными мировыми конкурентами среди пассивных ETF

Обратите внимание на последний показатель — CAGR — среднегодовую реализованную доходность фонда для инвестора после комиссий за последние 3 года. На мой взгляд, CAGR говорит о долгосрочном качестве управления объективнее, чем результат за любой отдельно взятый короткий период.

Ниже сравнение с индексом-бенчмарком и главными мировыми конкурентами среди пассивных ETF

Обратите внимание на последний показатель — CAGR — среднегодовую реализованную доходность фонда для инвестора после комиссий за последние 3 года. На мой взгляд, CAGR говорит о долгосрочном качестве управления объективнее, чем результат за любой отдельно взятый короткий период.

{kind=link}

Вот сравнение #ПИФ_Еврооблигации с конкурирующими российскими фондами (ПИФами) за 2020 год, за 2 года, за 3 года.

Результаты 2020 по рублёвым инвестициям

Наш фонд #ПИФ_Баланс занял 1 место по доходности среди конкурентов по итогам 2020 года. Причём уже 4-ый год подряд фонд выходит на 1-ое место. С 2017 года мы идём в отрыве уже на 10% от ближайшего конкурента (пруф линк — https://yangx.top/alfawealth/387).

Результаты сбалансированных фондов акций и облигаций за 2020 год:

1. Альфа-Капитал +10,36%

2. Сбербанк +10,33%

3. РСХБ +10,05%

4. Уралсиб +9,11%

5. ВТБ +8,52%

6. ПСБ +8,49%

7. ГПБ +5,26%

Ок, прекращаю хвалиться результатами нашей команды, пора работать. Начало года уже преподнесло пару сюрпризов — завтра дам небольшой апдейт, что мы делали, как изменился наш взгляд на рынки и за какими событиями следим особенно пристально.

Алексей Климюк, @alfawealth_team

Наш фонд #ПИФ_Баланс занял 1 место по доходности среди конкурентов по итогам 2020 года. Причём уже 4-ый год подряд фонд выходит на 1-ое место. С 2017 года мы идём в отрыве уже на 10% от ближайшего конкурента (пруф линк — https://yangx.top/alfawealth/387).

Результаты сбалансированных фондов акций и облигаций за 2020 год:

1. Альфа-Капитал +10,36%

2. Сбербанк +10,33%

3. РСХБ +10,05%

4. Уралсиб +9,11%

5. ВТБ +8,52%

6. ПСБ +8,49%

7. ГПБ +5,26%

Ок, прекращаю хвалиться результатами нашей команды, пора работать. Начало года уже преподнесло пару сюрпризов — завтра дам небольшой апдейт, что мы делали, как изменился наш взгляд на рынки и за какими событиями следим особенно пристально.

Алексей Климюк, @alfawealth_team

Распределение активов в фонде #ПИФ_Баланс

Итак, давайте разбираться, куда и почему мы сейчас инвестируем. Начну с фонда #ПИФ_Баланс, AUM 21 млрд рублей. Посмотрел последний отчёт по активам фонда, в каких бумагах сейчас сидим, сравнил с составом индекса Мосбиржи. Вижу много изменений в сравнении с декабрём. Некоторые компании/сектора в фонде не представлены вовсе, а другие закуплены с большим весом, появились вопросы.

Смотрю на фонд сверху вниз

Так как фонд по инвест. декларации может инвестировать в рублёвые акции и облигации, то самое важное — это их распределение. Смотрю в первую очередь на доли сверху, а дальше спускаюсь вниз к секторам и ещё ниже к конкретным акциям (подход top-down). На сегодня имеем 71,5% в акциях, 22% в облигациях и 6,5% в кеше. Значит, управляющий ставит на рост российского рынка акций, но держит 22+6,5 в облигациях и кеше для защиты. Распределение по секторам прикрепил ниже в таблице, а с управляющим обсудил конкретные идеи, которые он отыгрывает. Делюсь.

👇 Главные тезисы:

1️⃣ Держит высокую долю фонда в акциях нефтяников (около 25% фонда). #Нефть_и_газ

Российская нефтянка не палит деньги на #ESG проекты, которые имеют очень мутные перспективы с точки зрения возврата на капитал. А нероссийская нефтянка этим с удовольствием занимается. Это больше о сохранении рабочих мест и забота топ-менеджмента о самих себе, но не о бизнесе, на наш взгляд. Иностранные нефтяные мейджеры запланировали огромные капексы на ESG-проекты в ближайшие годы. Российская же нефтянка просто добывает нефть. #ПИФ_Ресурсы #ПИФ_Ликвидные_акции

Но есть риски у большой позиции фонда в нефтегазе. Эдуард считает, что нефть немного перезабежала выше своих фундаменталс + есть опасения продаж от американцев и европейцев на политических разногласиях + Байден вот-вот вступит в должность и могут быть санкции в потенциале, поэтому в четверг-пятницу отфиксировал часть позиций.

2️⃣ Газпрома в фонде 12% (много). #GAZP Главная причина — выросла вероятность успешной реализации Северного потока. Полагаем, европейцы увидели, что СПГ (LNG) очень негибкий, когда резко растёт спрос на газ (а там сейчас холодно, и цена на газ резко подскочила). Поэтому шансы Северного потока увеличились. Держим, не снижаем долю, несмотря на большой рост Газпрома в цене. По пути можем столкнуться с препятствиями, возможны санкции против проекта, США будет максимально препятствовать запуску.

3️⃣ Телекомы (в индексе 14,7%, а в «Балансе» всего 2,5%) и Ритейл (в индексе 5,3%, в Балансе чуть больше 0%) — их почти нет в фонде.

По мнению Эдуарда, телекомы и потреб. сектор сейчас мало интересны, потому что с точки зрения потенциального роста ресурсные компании обладают много большим потенциалом, чем эти два сектора.

К тому же телекомы и ритейл более чувствительны к изменению ставки (а судя по последней риторике представителей ЦБ, снижаться дальше ей некуда при инфляции 4,9% по итогам 2020). Почему чувствительны? Потому что инвестиции в телекомы и в ритейл – это как квази бонд, квази облигация (потому что это ставка на дивиденды, очень высокая предсказуемость инвестиций, рисков мало, бизнес устойчивый, примеры: МТС #MTSS, Ростелеком #RTKM, Магнит #MGNT, Х5 #FIVE). Если ключевая ставка в рублях вдруг начнёт расти, то эти квази бонды будут чувствовать себя хуже представителей других секторов экономики.

4️⃣ Чёрная металлургия (НЛМК #NLMK, Северсталь #CHMF, ММК #MAGN) суммарно на 1,5% в фонде, хотя в индексе 3%), то есть мало. Так произошло, потому что в какой-то момент в конце 2020 года, когда замаячили риски роста тарифов, Эдуард решил их сократить и перепрыгнул в нефтянку. По факту оказался прав, НЛМК вырос на 5%, Северсталь на 2%, ММК на 2% с начала года. А нефтянка Лукойл +13% (#LKOH), Новатек +11% (#NVTK), Роснефть +18% (#ROSN). То есть он только поэтому трейд делал. Сектор чёрной металлургии Эдуарду ОК, смотрит на компании сектора нейтрально. Просто чтобы купить что-нибудь нужное, ты должен продать что-то ненужное.

5️⃣ Золото (Полиметалл #POLY и Полюс #PLZL) — держит очень низкую долю (3,2% в Полиметалле и 0,6% в Полюсе).

Итак, давайте разбираться, куда и почему мы сейчас инвестируем. Начну с фонда #ПИФ_Баланс, AUM 21 млрд рублей. Посмотрел последний отчёт по активам фонда, в каких бумагах сейчас сидим, сравнил с составом индекса Мосбиржи. Вижу много изменений в сравнении с декабрём. Некоторые компании/сектора в фонде не представлены вовсе, а другие закуплены с большим весом, появились вопросы.

Смотрю на фонд сверху вниз

Так как фонд по инвест. декларации может инвестировать в рублёвые акции и облигации, то самое важное — это их распределение. Смотрю в первую очередь на доли сверху, а дальше спускаюсь вниз к секторам и ещё ниже к конкретным акциям (подход top-down). На сегодня имеем 71,5% в акциях, 22% в облигациях и 6,5% в кеше. Значит, управляющий ставит на рост российского рынка акций, но держит 22+6,5 в облигациях и кеше для защиты. Распределение по секторам прикрепил ниже в таблице, а с управляющим обсудил конкретные идеи, которые он отыгрывает. Делюсь.

👇 Главные тезисы:

1️⃣ Держит высокую долю фонда в акциях нефтяников (около 25% фонда). #Нефть_и_газ

Российская нефтянка не палит деньги на #ESG проекты, которые имеют очень мутные перспективы с точки зрения возврата на капитал. А нероссийская нефтянка этим с удовольствием занимается. Это больше о сохранении рабочих мест и забота топ-менеджмента о самих себе, но не о бизнесе, на наш взгляд. Иностранные нефтяные мейджеры запланировали огромные капексы на ESG-проекты в ближайшие годы. Российская же нефтянка просто добывает нефть. #ПИФ_Ресурсы #ПИФ_Ликвидные_акции

Но есть риски у большой позиции фонда в нефтегазе. Эдуард считает, что нефть немного перезабежала выше своих фундаменталс + есть опасения продаж от американцев и европейцев на политических разногласиях + Байден вот-вот вступит в должность и могут быть санкции в потенциале, поэтому в четверг-пятницу отфиксировал часть позиций.

2️⃣ Газпрома в фонде 12% (много). #GAZP Главная причина — выросла вероятность успешной реализации Северного потока. Полагаем, европейцы увидели, что СПГ (LNG) очень негибкий, когда резко растёт спрос на газ (а там сейчас холодно, и цена на газ резко подскочила). Поэтому шансы Северного потока увеличились. Держим, не снижаем долю, несмотря на большой рост Газпрома в цене. По пути можем столкнуться с препятствиями, возможны санкции против проекта, США будет максимально препятствовать запуску.

3️⃣ Телекомы (в индексе 14,7%, а в «Балансе» всего 2,5%) и Ритейл (в индексе 5,3%, в Балансе чуть больше 0%) — их почти нет в фонде.

По мнению Эдуарда, телекомы и потреб. сектор сейчас мало интересны, потому что с точки зрения потенциального роста ресурсные компании обладают много большим потенциалом, чем эти два сектора.

К тому же телекомы и ритейл более чувствительны к изменению ставки (а судя по последней риторике представителей ЦБ, снижаться дальше ей некуда при инфляции 4,9% по итогам 2020). Почему чувствительны? Потому что инвестиции в телекомы и в ритейл – это как квази бонд, квази облигация (потому что это ставка на дивиденды, очень высокая предсказуемость инвестиций, рисков мало, бизнес устойчивый, примеры: МТС #MTSS, Ростелеком #RTKM, Магнит #MGNT, Х5 #FIVE). Если ключевая ставка в рублях вдруг начнёт расти, то эти квази бонды будут чувствовать себя хуже представителей других секторов экономики.

4️⃣ Чёрная металлургия (НЛМК #NLMK, Северсталь #CHMF, ММК #MAGN) суммарно на 1,5% в фонде, хотя в индексе 3%), то есть мало. Так произошло, потому что в какой-то момент в конце 2020 года, когда замаячили риски роста тарифов, Эдуард решил их сократить и перепрыгнул в нефтянку. По факту оказался прав, НЛМК вырос на 5%, Северсталь на 2%, ММК на 2% с начала года. А нефтянка Лукойл +13% (#LKOH), Новатек +11% (#NVTK), Роснефть +18% (#ROSN). То есть он только поэтому трейд делал. Сектор чёрной металлургии Эдуарду ОК, смотрит на компании сектора нейтрально. Просто чтобы купить что-нибудь нужное, ты должен продать что-то ненужное.

5️⃣ Золото (Полиметалл #POLY и Полюс #PLZL) — держит очень низкую долю (3,2% в Полиметалле и 0,6% в Полюсе).

Эдуард уходил на праздники с очень большой экпозицией на золото, чтобы захеджировать риски какого-нибудь непонятного исхода на праздничной неделе, пока рынки не торговались 5 дней, потому что золото – это всё-таки хедж. В начале года золото быстро выросло, вслед за ним акции золотодобывающих компаний. А потом с 5 января резко стали расти ставки по US Treasuries. И Эдуард решил на росте ставок сократить экспозицию на золото, продавал по цене от 1800 до 1870. В итоге в фонде осталось 3,2% в Полиметалле (#POLY) и 0,6% в Полюсе (#PLZL).

+бонусом таблица распределения по секторам на сегодня

Алексей Климюк, @alfawealth_team

#ПИФ_Баланс

+бонусом таблица распределения по секторам на сегодня

Алексей Климюк, @alfawealth_team

#ПИФ_Баланс

{kind=link}

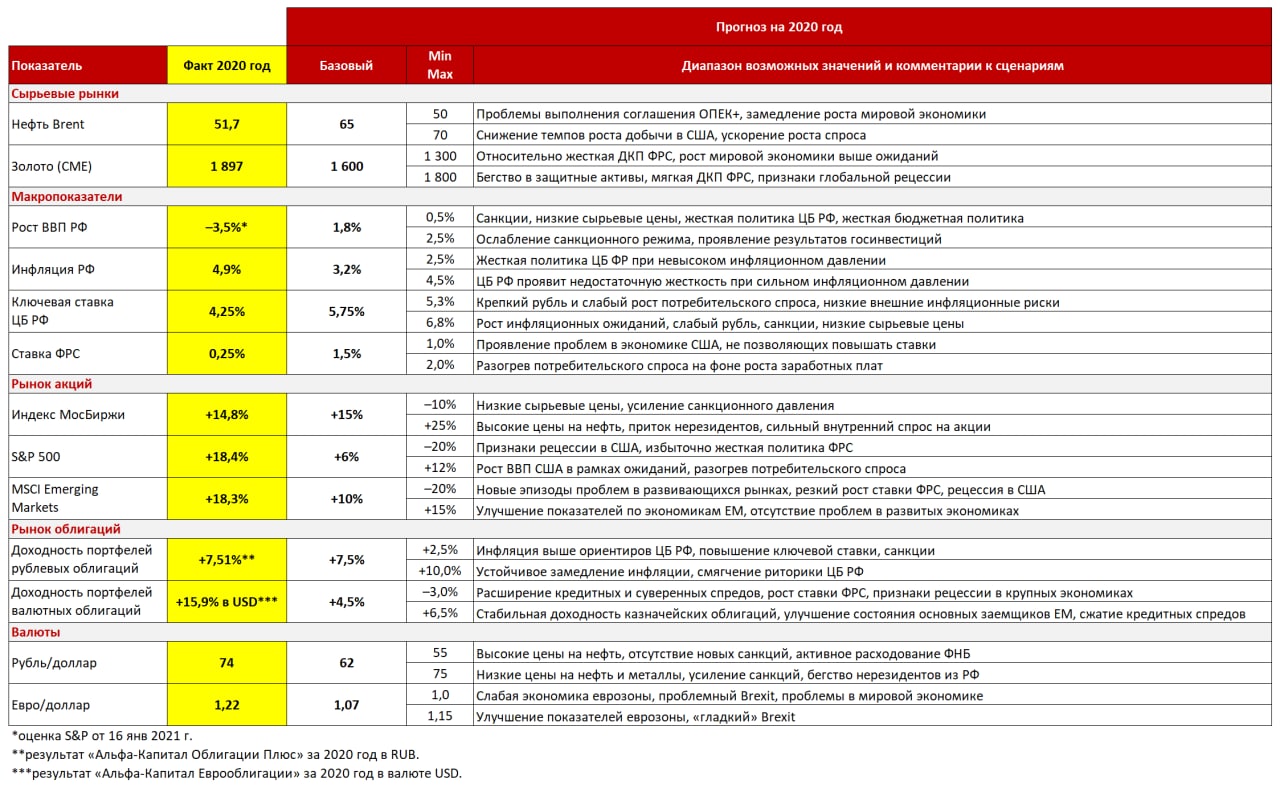

Что сбылось в прогнозе Альфа-Капитал на 2020 год?

Ровно год назад, 19 января 2020 года, опубликовал прогноз Компании на 2020 год (https://yangx.top/alfawealth/396).

Подбил результаты 2020 года и сравнил наши ожидания с реальностью — смотрите таблицу ниже.

Главное:

1. Ставки. По факту оказались значительно ниже, чем ждали.

2. Акции и облигации. Переплюнули наши самые оптимистичные ожидания.

3. Доллар снизился к основным валютам развитых стран по причине, которую невозможно было предсказать.

АК, @alfawealth

Ровно год назад, 19 января 2020 года, опубликовал прогноз Компании на 2020 год (https://yangx.top/alfawealth/396).

Подбил результаты 2020 года и сравнил наши ожидания с реальностью — смотрите таблицу ниже.

Главное:

1. Ставки. По факту оказались значительно ниже, чем ждали.

2. Акции и облигации. Переплюнули наши самые оптимистичные ожидания.

3. Доллар снизился к основным валютам развитых стран по причине, которую невозможно было предсказать.

АК, @alfawealth

{kind=link}

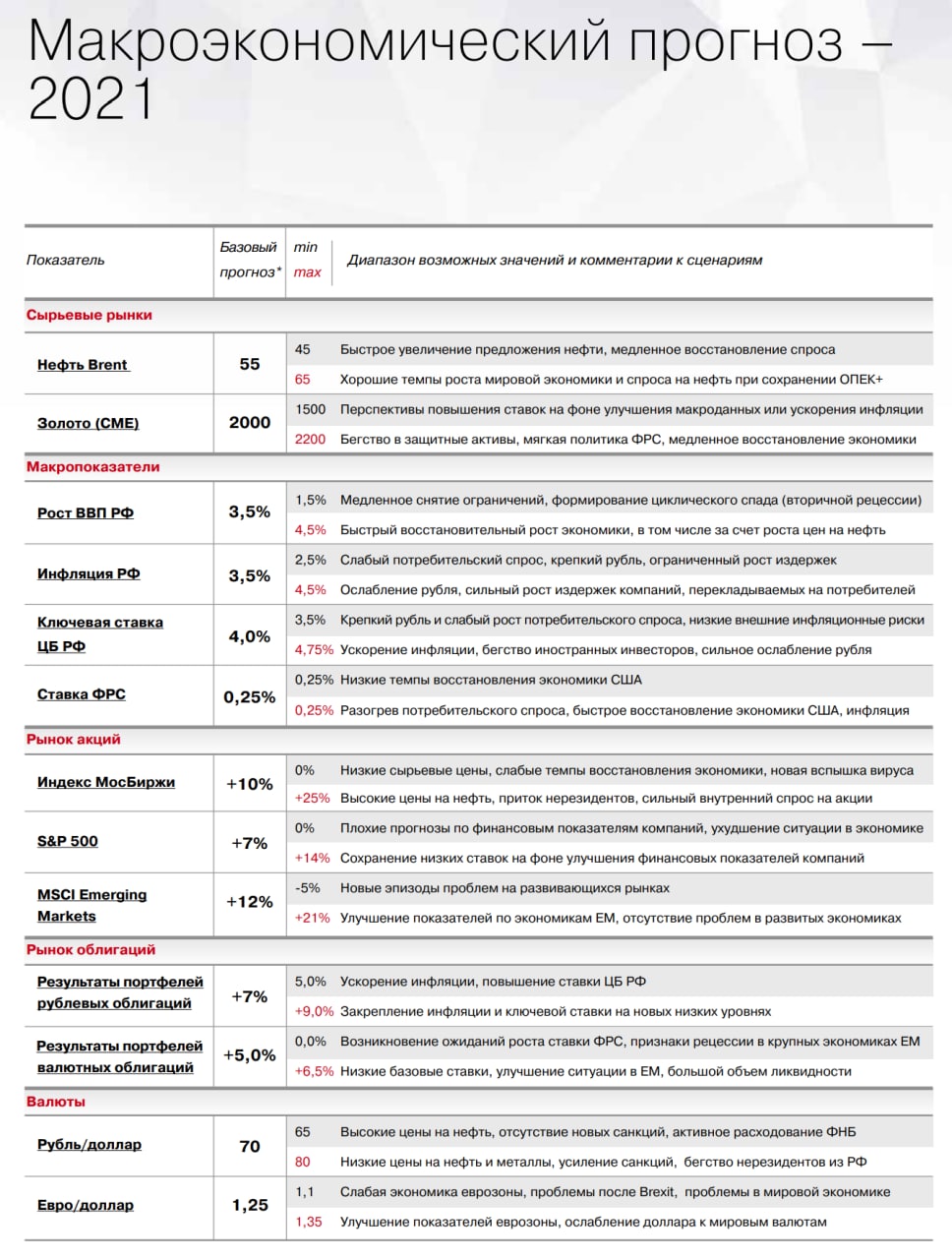

Прогноз Альфа-Капитал на 2021 г.

Продолжая традицию, спешу поделиться с вами 59-страничным прогнозом Альфа-Капитал на 2021 год. Над ним работали мои коллеги: портфельные управляющие, аналитики и макроэкономисты.

Всего 3 сценария:

1. базовый,

2. оптимистичный (max),

3. пессимистичный (min).

Для каждого сценария есть ориентир по доходности каждого класса активов + стратегия работы на каждом рынке: бонды и акции в RUB, USD, EUR, металлы.

На мой взгляд, полезно сделать такой срез ожиданий по доходности рынка на будущий год. Полезно, потому что через год вернёмся и сравним ожидания с реальностью, как сегодня.

АК, @alfawealth

Продолжая традицию, спешу поделиться с вами 59-страничным прогнозом Альфа-Капитал на 2021 год. Над ним работали мои коллеги: портфельные управляющие, аналитики и макроэкономисты.

Всего 3 сценария:

1. базовый,

2. оптимистичный (max),

3. пессимистичный (min).

Для каждого сценария есть ориентир по доходности каждого класса активов + стратегия работы на каждом рынке: бонды и акции в RUB, USD, EUR, металлы.

На мой взгляд, полезно сделать такой срез ожиданий по доходности рынка на будущий год. Полезно, потому что через год вернёмся и сравним ожидания с реальностью, как сегодня.

АК, @alfawealth

{kind=link}

Слежу за вакцинацией

Во всём мире идёт первая стадия вакцинации от коронавируса. По данным «One world in data» на 15 января из каждых 100 человек от ковида привились:

🇮🇱 Израиль 25 чел.

🇦🇪 ОАЭ 15,4 чел.

🇬🇧 Великобритания 5 чел.

🇺🇸 США 3,4 чел.

🇮🇹 Италия 1,6 чел.

🇪🇸 Испания 1,4 чел.

🇷🇺 Россия 1 чел.

Что хочу отметить:

1️⃣ Скорость вакцинации и её эффективность — это главные факторы, за которыми сегодня следит весь рынок. Они всегда в ценах акций (priced in), потому что данные общедоступны и не нуждаются в интерпретировании. Как только вакцины официально подтвердили свою эффективность, мы увидели резкий рост рынок (ещё в ноябре 2020).

2️⃣ Пока мы видим, что скорость вакцинации низкая. Одна из причин — она проходит нецентрализованно. Так, в США каждый штат самостоятельно договаривается с поставщиками, покупает и организует вакцинацию. В итоге из 38 миллионов доз использовано пока только около трети.

3️⃣ В стоимость акций, по нашей оценке, заложены следующие ожидания: в США к концу второго квартала вакцинируют 50% населения, к концу года — 70-80%.

Почему это важно?

Все понимают, что чем быстрее пройдет основная фаза вакцинации, тем быстрее люди выйдут из дома и начнут тратить деньги, это даст импульс рынкам и инфляции. Станут активнее летать самолёты, вырастет спрос на нефть, металлы и так дальше.

В ближайшие месяцы будут выходить новые данные, с ними будут изменяться ожидания инвесторов. Поэтому ждём высокой волатильности, которую будем активно выкупать на коррекциях. Главное для нас, чтобы вакцины работали эффективно и без побочных эффектов, — здесь только время покажет.

Кстати, российская и китайская вакцины мировым рынком пока не воспринимаются всерьёз, поэтому и мы ориентируемся на эффективность западных препаратов. Такая ситуация на сегодня.

Резюмирую,

всем понятно, что 2021 год пройдёт под эгидой вакцинации. Все мы будем под лупой следить за процессом.

А риски могут приплыть откуда угодно — возьмите недавние смерти пожилых людей в Норвегии при вакцинировании, — кто знал? Да даже сам факт того, что вакцин много, и есть вполне себе вероятность, что какие-то окажутся дефектными с ужасной побочкой.

Рынок будет нервным, это точно. Что могу посоветовать? Как обычно, buy the dip, не иначе.

АК, @alfawealth

Во всём мире идёт первая стадия вакцинации от коронавируса. По данным «One world in data» на 15 января из каждых 100 человек от ковида привились:

🇮🇱 Израиль 25 чел.

🇦🇪 ОАЭ 15,4 чел.

🇬🇧 Великобритания 5 чел.

🇺🇸 США 3,4 чел.

🇮🇹 Италия 1,6 чел.

🇪🇸 Испания 1,4 чел.

🇷🇺 Россия 1 чел.

Что хочу отметить:

1️⃣ Скорость вакцинации и её эффективность — это главные факторы, за которыми сегодня следит весь рынок. Они всегда в ценах акций (priced in), потому что данные общедоступны и не нуждаются в интерпретировании. Как только вакцины официально подтвердили свою эффективность, мы увидели резкий рост рынок (ещё в ноябре 2020).

2️⃣ Пока мы видим, что скорость вакцинации низкая. Одна из причин — она проходит нецентрализованно. Так, в США каждый штат самостоятельно договаривается с поставщиками, покупает и организует вакцинацию. В итоге из 38 миллионов доз использовано пока только около трети.

3️⃣ В стоимость акций, по нашей оценке, заложены следующие ожидания: в США к концу второго квартала вакцинируют 50% населения, к концу года — 70-80%.

Почему это важно?

Все понимают, что чем быстрее пройдет основная фаза вакцинации, тем быстрее люди выйдут из дома и начнут тратить деньги, это даст импульс рынкам и инфляции. Станут активнее летать самолёты, вырастет спрос на нефть, металлы и так дальше.

В ближайшие месяцы будут выходить новые данные, с ними будут изменяться ожидания инвесторов. Поэтому ждём высокой волатильности, которую будем активно выкупать на коррекциях. Главное для нас, чтобы вакцины работали эффективно и без побочных эффектов, — здесь только время покажет.

Кстати, российская и китайская вакцины мировым рынком пока не воспринимаются всерьёз, поэтому и мы ориентируемся на эффективность западных препаратов. Такая ситуация на сегодня.

Резюмирую,

всем понятно, что 2021 год пройдёт под эгидой вакцинации. Все мы будем под лупой следить за процессом.

А риски могут приплыть откуда угодно — возьмите недавние смерти пожилых людей в Норвегии при вакцинировании, — кто знал? Да даже сам факт того, что вакцин много, и есть вполне себе вероятность, что какие-то окажутся дефектными с ужасной побочкой.

Рынок будет нервным, это точно. Что могу посоветовать? Как обычно, buy the dip, не иначе.

АК, @alfawealth

Кейс с акциями Тинькофф

Обратил внимание, что фонд #ПИФ_Ликвидные_акции дал +7,89% с начала года, а индекс Мосбиржи всего +3,5%. Резонный вопрос — за счёт чего?

Управляющий фондом Дмитрий Михайлов связывает обход индекса накоротке с быстрым ростом акций #TCS. В фонде у акций TCS огромный овервейт в сравнении с их долей в индексе Мосбиржи (в индексе вес 1,9%, а в фонде на данный момент больше 7% — точный объём здесь).

Остался вопрос — когда и почему ты сделал такую серьёзную ставку на акции Тинькофф? В чём была идея?

Ответ Дмитрия: «Решение было принято в декабре. По моему мнению, среди частных компаний #TCS является одной из самых непонятых и поэтому недооцененных. Дело в том, что с точки зрения бизнес-модели, компания похожа скорее на IT-компанию (такие как Яндекс #YNDX), нежели чем на коммерческий банк (такой как Сбер #SBER, ВТБ #VTBR или Альфа). Я имею ввиду состав сотрудников, корпоративную культуру, качество продуктов и средние темпы роста бизнеса. Однако, поскольку основным источником прибыли для компании являются потреб. кредиты, TCS покрывают как правило банковские аналитики и они сравнивают TCS с другими банками (здесь без вариантов). Разумеется, в сравнении с обычными банками TCS не выглядит такой уж дешевой, но это не означает, что сравнение уместно.

Также поводом для увеличения веса стало последнее ABB (где мы участвовали вместе с другими частными инвесторами)».

На мой взгляд, разумный был риск. И хорошо, что ставка оправдалась. Но текущая оценка уже так высока, что лично у меня вызывает вопросы. Очевидно, не только у меня, не зря на этой неделе акции Тинькофф падают на 13% после бешеного роста. Так что послежу, что Дмитрий будет делать дальше, будет ли фиксироваться или продолжит держать.

Алексей Климюк, @alfawealth_team

Обратил внимание, что фонд #ПИФ_Ликвидные_акции дал +7,89% с начала года, а индекс Мосбиржи всего +3,5%. Резонный вопрос — за счёт чего?

Управляющий фондом Дмитрий Михайлов связывает обход индекса накоротке с быстрым ростом акций #TCS. В фонде у акций TCS огромный овервейт в сравнении с их долей в индексе Мосбиржи (в индексе вес 1,9%, а в фонде на данный момент больше 7% — точный объём здесь).

Остался вопрос — когда и почему ты сделал такую серьёзную ставку на акции Тинькофф? В чём была идея?

Ответ Дмитрия: «Решение было принято в декабре. По моему мнению, среди частных компаний #TCS является одной из самых непонятых и поэтому недооцененных. Дело в том, что с точки зрения бизнес-модели, компания похожа скорее на IT-компанию (такие как Яндекс #YNDX), нежели чем на коммерческий банк (такой как Сбер #SBER, ВТБ #VTBR или Альфа). Я имею ввиду состав сотрудников, корпоративную культуру, качество продуктов и средние темпы роста бизнеса. Однако, поскольку основным источником прибыли для компании являются потреб. кредиты, TCS покрывают как правило банковские аналитики и они сравнивают TCS с другими банками (здесь без вариантов). Разумеется, в сравнении с обычными банками TCS не выглядит такой уж дешевой, но это не означает, что сравнение уместно.

Также поводом для увеличения веса стало последнее ABB (где мы участвовали вместе с другими частными инвесторами)».

На мой взгляд, разумный был риск. И хорошо, что ставка оправдалась. Но текущая оценка уже так высока, что лично у меня вызывает вопросы. Очевидно, не только у меня, не зря на этой неделе акции Тинькофф падают на 13% после бешеного роста. Так что послежу, что Дмитрий будет делать дальше, будет ли фиксироваться или продолжит держать.

Алексей Климюк, @alfawealth_team

{kind=link}