Еженедельные размещения ОФЗ

Вчера Минфин разместил на аукционе два выпуска ОФЗ: флоутер 2024 года погашения и классический выпуск 2030 года погашения с фиксированным купоном.

Любопытно, что на этот раз Минфин заранее обозначил максимальный размещаемый объем — по 50 млрд руб в каждом выпуске. Таким образом, Минфин вернулся к практике анонсирования выпусков, что добавляет прозрачности и создает конкуренцию между инвесторами, потому что бумаг может хватить не всем.

Полагаю, в последнее время Минфину стало сложнее размещать ОФЗ, а план заимствований довольно большой. Видимо, для того, чтобы инвесторы охотнее шли в аукционы, ведомство и создало для них более комфортные условия.

Как и на прошлой неделе, наблюдается сильный спрос на защитный флоутер (189 млрд руб при объёме предложения 50 млрд руб) и слабый спрос на классический выпуск с фиксированным купоном (31 млрд руб при объёме предложения 50 млрд руб). Слабый спрос на выпуск с фиксированным купоном объясняется тем, что спрос от иностранных инвесторов (именно они обычно создают спрос в длинных ОФЗ) очень слабый, а локальные инвесторы предпочитают сейчас покупать защитные флоутеры.

Инвесторы по-прежнему хотят получать существенные премии к доходности уже обращающихся на рынке выпусков: премия 30-35 б.п. по флоутеру и 50 б.п. по облигации с фиксированным купоном. Причина в том, что предложение большое. Инвесторы не хотят увеличивать позиции по рыночным ценам без премии в доходности, ведь они уже много купили и знают, что много бумаг ещё будет размещено в этом году. Если им дают премию, это, конечно, стимулирует их.

Во вторник (до очередного размещения) я продал часть флоутеров и купил взамен выпуски корпоративных облигаций, потому что понимал, что новое предложение флоутеров окажет давление на цену уже обращающихся флоутеров (прим. Alfa Wealth: речь идёт о фонде «Альфа-Капитал Облигации Плюс», которым управляет Евгений). Так и случилось, из-за большого объёма предложения флоутеров на первичном рынке, их цена снизилась.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал».

Вчера Минфин разместил на аукционе два выпуска ОФЗ: флоутер 2024 года погашения и классический выпуск 2030 года погашения с фиксированным купоном.

Любопытно, что на этот раз Минфин заранее обозначил максимальный размещаемый объем — по 50 млрд руб в каждом выпуске. Таким образом, Минфин вернулся к практике анонсирования выпусков, что добавляет прозрачности и создает конкуренцию между инвесторами, потому что бумаг может хватить не всем.

Полагаю, в последнее время Минфину стало сложнее размещать ОФЗ, а план заимствований довольно большой. Видимо, для того, чтобы инвесторы охотнее шли в аукционы, ведомство и создало для них более комфортные условия.

Как и на прошлой неделе, наблюдается сильный спрос на защитный флоутер (189 млрд руб при объёме предложения 50 млрд руб) и слабый спрос на классический выпуск с фиксированным купоном (31 млрд руб при объёме предложения 50 млрд руб). Слабый спрос на выпуск с фиксированным купоном объясняется тем, что спрос от иностранных инвесторов (именно они обычно создают спрос в длинных ОФЗ) очень слабый, а локальные инвесторы предпочитают сейчас покупать защитные флоутеры.

Инвесторы по-прежнему хотят получать существенные премии к доходности уже обращающихся на рынке выпусков: премия 30-35 б.п. по флоутеру и 50 б.п. по облигации с фиксированным купоном. Причина в том, что предложение большое. Инвесторы не хотят увеличивать позиции по рыночным ценам без премии в доходности, ведь они уже много купили и знают, что много бумаг ещё будет размещено в этом году. Если им дают премию, это, конечно, стимулирует их.

Во вторник (до очередного размещения) я продал часть флоутеров и купил взамен выпуски корпоративных облигаций, потому что понимал, что новое предложение флоутеров окажет давление на цену уже обращающихся флоутеров (прим. Alfa Wealth: речь идёт о фонде «Альфа-Капитал Облигации Плюс», которым управляет Евгений). Так и случилось, из-за большого объёма предложения флоутеров на первичном рынке, их цена снизилась.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал».

{kind=link}

Инвесторы задают вопрос: какие последствия для ГМК «Норникель» повлечёт за собой экологическая катастрофа в Норильске?

Напомним, что в конце мая в Норильске на ТЭЦ-3, принадлежащей «Норникелю», из резервуара вылилась 21 тыс. тонн топлива. Росприроднадзор оценил нанесённый ущерб в 150 млрд руб. и предписал компании уплатить эту сумму в виде штрафа.

Комментирует Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»:

— Для ресурсных компаний ситуация разливов нефти, к сожалению, не редкость, особенно в России. Это подтвердит любой человек, работавший на нефтяных месторождениях. Однако объём последней аварии действительно оказался масштабным по российским меркам.

К чему это может привести? Это может привести к изменению стандартов в области экологии в нашей стране. Даже финансовый регулятор в лице председателя Банка России заострил внимание на этой ситуации. По моему мнению, это действительно может привести к изменению затрат добывающих компаний на экологию в целом, что нельзя назвать случайным процессом — это скорее тренд.

С одной стороны, это негативно отразится на текущем денежном потоке каждой добывающей или ресурсной компании в стране. С другой стороны, мир меняется и инвесторы в России тоже начинают оценивать компании не только по текущему кэшфлоу, а рассматривают и другие метрики, в том числе ESG. И, возможно, после изменений компания потеряет что-то в текущем денежном потоке, но улучшит свой рейтинг в ESG и привлечёт новых инвесторов.

«Норильский Никель» за последнее время, когда произошло две аварии, потерял в рейтинге ESG несколько пунктов, однако многие компании формируют свой внутренний рейтинг, и кто и на сколько снизил, сказать невозможно. Мы видим много эмоциональных продаж бумаг «Норникеля», прежде всего от иностранцев — у людей начало меняться отношение к ним после трёх аварий в столь короткие сроки.

С точки зрения денежного потока, дивидендов, корзины металлов, акции «Норникеля» нам нравятся. У него вряд ли что-то поменяется в дивидендной политике в ближайшее время, несмотря на все выходящие новости о возможном ограничении дивидендов. Скорее всего, он заплатит штраф, который ему выставили. Возможно, даже штраф будет меньше — поскольку, с точки зрения методологии, компания апеллирует к тому, что он существенно (возможно, в разы) завышен.

В этом году штраф, безусловно, повлияет на EBITDA «Норникеля», но при его маржинальности свыше 50% он это спокойно переживёт. Дивиденды, скорее всего, уменьшатся: если инвесторы ожидали 6 млрд дивидендов, то теперь их объём снизится на величину штрафа и, возможно, будет чуть ниже 5 млрд. Однако с точки зрения дивидендной доходности — она останется двузначной, что в современном мире крайне низких ставок достаточно существенно.

В 2021 и 2022 годах ещё действует соглашение между О. Дерипаской и В. Потаниным относительно дивидендной политики компании, далее, конечно, ситуация будет определяться реалиями экономики, но до этого времени вряд ли стороны перейдут к активизации юридических баталий, которые мы видели в 2011–2012 гг.

Напомним, что в конце мая в Норильске на ТЭЦ-3, принадлежащей «Норникелю», из резервуара вылилась 21 тыс. тонн топлива. Росприроднадзор оценил нанесённый ущерб в 150 млрд руб. и предписал компании уплатить эту сумму в виде штрафа.

Комментирует Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»:

— Для ресурсных компаний ситуация разливов нефти, к сожалению, не редкость, особенно в России. Это подтвердит любой человек, работавший на нефтяных месторождениях. Однако объём последней аварии действительно оказался масштабным по российским меркам.

К чему это может привести? Это может привести к изменению стандартов в области экологии в нашей стране. Даже финансовый регулятор в лице председателя Банка России заострил внимание на этой ситуации. По моему мнению, это действительно может привести к изменению затрат добывающих компаний на экологию в целом, что нельзя назвать случайным процессом — это скорее тренд.

С одной стороны, это негативно отразится на текущем денежном потоке каждой добывающей или ресурсной компании в стране. С другой стороны, мир меняется и инвесторы в России тоже начинают оценивать компании не только по текущему кэшфлоу, а рассматривают и другие метрики, в том числе ESG. И, возможно, после изменений компания потеряет что-то в текущем денежном потоке, но улучшит свой рейтинг в ESG и привлечёт новых инвесторов.

«Норильский Никель» за последнее время, когда произошло две аварии, потерял в рейтинге ESG несколько пунктов, однако многие компании формируют свой внутренний рейтинг, и кто и на сколько снизил, сказать невозможно. Мы видим много эмоциональных продаж бумаг «Норникеля», прежде всего от иностранцев — у людей начало меняться отношение к ним после трёх аварий в столь короткие сроки.

С точки зрения денежного потока, дивидендов, корзины металлов, акции «Норникеля» нам нравятся. У него вряд ли что-то поменяется в дивидендной политике в ближайшее время, несмотря на все выходящие новости о возможном ограничении дивидендов. Скорее всего, он заплатит штраф, который ему выставили. Возможно, даже штраф будет меньше — поскольку, с точки зрения методологии, компания апеллирует к тому, что он существенно (возможно, в разы) завышен.

В этом году штраф, безусловно, повлияет на EBITDA «Норникеля», но при его маржинальности свыше 50% он это спокойно переживёт. Дивиденды, скорее всего, уменьшатся: если инвесторы ожидали 6 млрд дивидендов, то теперь их объём снизится на величину штрафа и, возможно, будет чуть ниже 5 млрд. Однако с точки зрения дивидендной доходности — она останется двузначной, что в современном мире крайне низких ставок достаточно существенно.

В 2021 и 2022 годах ещё действует соглашение между О. Дерипаской и В. Потаниным относительно дивидендной политики компании, далее, конечно, ситуация будет определяться реалиями экономики, но до этого времени вряд ли стороны перейдут к активизации юридических баталий, которые мы видели в 2011–2012 гг.

{kind=link}

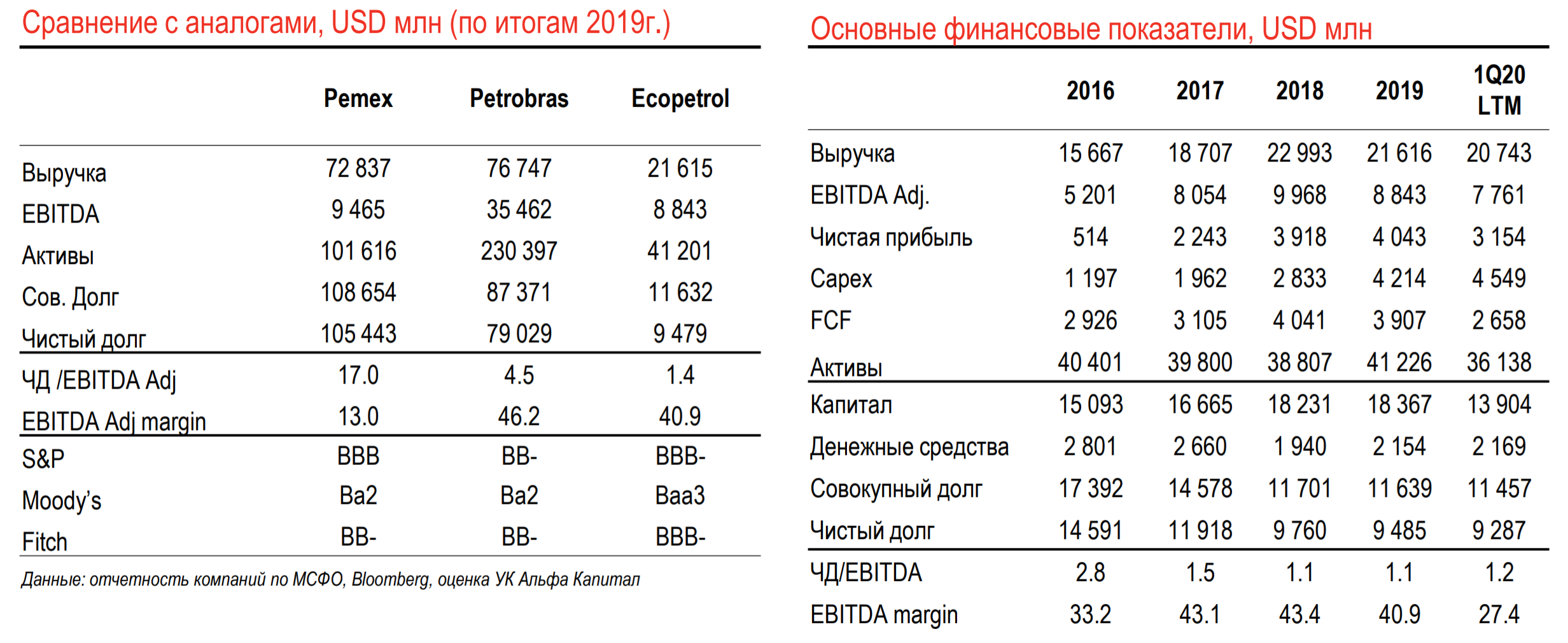

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим евробонды колумбийской нефтедобывающей компании Ecopetrol.

Разбор евробонда Ecopetrol 45

Валюта: USD

Купон: 5,875%

Цена: 107,7% от номинала

Доходность (YTM): 5,3%

Страна: Колумбия 🇨🇴

Эмитент: Ecopetrol

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Baa3 / BBB– / BBB–

Ecopetrol – крупнейшая в Колумбии интегрированная квазигосударственная нефтегазовая компания.

Контекст

Колумбийская нефтедобывающая компания Ecopetrol имеет самую низкую долговую нагрузку среди государственных нефтяных компаний Латинской Америки. Компания обладает хорошим кредитным качеством, и её облигации подходят для широкого круга инвесторов, которые хотели бы заработать на восстановлении рынка нефти, но опасаются покупать облигации мексиканского Pemex и бразильского Petrobras.

Структура доходов

Компания владеет месторождениями и долями в проектах добычи нефти в Колумбии, нефтеперерабатывающими заводами, портами и сетью трубопроводов. Компания экспортирует около половины продуктов начальной переработки нефти в США, где происходит переработка в различные нефтепродукты, которые импортируются обратно в страну.

За последние 5 лет компания поддерживает уровень подтверждённых резервов на уровне 1700–1850 млн баррелей. За 2019 год среднедневная добыча составила 725 тыс. бар. (в 2018-м — 654).

Компания уже более 5 лет активно инвестирует в возобновляемые источники энергии и биотопливо. До 2022 года Ecopetrol планирует запустить генерацию электричества на возобновляемых источниках общей мощностью 300 мВт.

Ecopetrol — крупнейший налогоплательщик Колумбии, налоговые поступления компании составляют около 10% доходов бюджета страны.

Акции компании торгуются на NYSE, акционерами компании являются крупнейшие в мире инвестиционные компании и фонды. Компания ежегодно выплачивает до 80% чистой прибыли в качестве дивидендов.

Финансовые показатели:

$23,4 млрд — капитализация

$36 млрд — активы на 1К20

$7,7 млрд — LTM EBITDA

25% — маржинальность EBITDA

9,3 млрд — чистый долг

1,2х — чистый долг/EBITDA

Структура акционеров:

87% — Колумбия.

13% — в свободном обращении.

📈 Вот почему инвестируем:

+ Низкий уровень долга. Компания успешно сокращала долг за последние годы, и даже несмотря на кризисный для нефтяного рынка 1К20 компания сохраняет очень комфортный Leverage в 1,2х — значительно лучше других латиноамериканских нефтегазовых компаний. Денежные средства и эквиваленты с запасом покрывают краткосрочный долг. В целом у компании достаточный запас прочности, чтобы пережить длительный период низких цен на нефть.

+ Высокая эффективность деятельности. У компании отличная маржинальность по EBITDA — более 40% в среднем за последние 3 года, что сравнимо с Petrobras и значительно выше Pemex. Эффективность обусловлена низкими затратами на добычу (около USD 8 / bbl) и современными технологиями переработки нефти. Компании удалось воспользоваться отличной конъюнктурой рынка в 2011–2014 годы, когда были осуществлены значительные инвестиции в инфраструктуру. По заявлениям компании безубыточная цена за баррель — USD 30 (средний дисконт колумбийского микса к brent составляет 5–6%).

+ Планы Колумбии по достижению паритета в поставках нефтепродуктов. В прошлом году Правительство Колумбии заявило о планах в течение 3–4 лет обеспечить до половины национального спроса на нефтепродукты за счёт местных перерабатывающих мощностей. Это положительно скажется на маржинальности бизнеса эмитента (сама компания оценивает выгоды в USD 1–1,5 за баррель добытой нефти), однако потребует капитальных вложений на 10–15% выше средних за последние 3 года.

#разборбумаги

Разбор евробонда Ecopetrol 45

Валюта: USD

Купон: 5,875%

Цена: 107,7% от номинала

Доходность (YTM): 5,3%

Страна: Колумбия 🇨🇴

Эмитент: Ecopetrol

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Baa3 / BBB– / BBB–

Ecopetrol – крупнейшая в Колумбии интегрированная квазигосударственная нефтегазовая компания.

Контекст

Колумбийская нефтедобывающая компания Ecopetrol имеет самую низкую долговую нагрузку среди государственных нефтяных компаний Латинской Америки. Компания обладает хорошим кредитным качеством, и её облигации подходят для широкого круга инвесторов, которые хотели бы заработать на восстановлении рынка нефти, но опасаются покупать облигации мексиканского Pemex и бразильского Petrobras.

Структура доходов

Компания владеет месторождениями и долями в проектах добычи нефти в Колумбии, нефтеперерабатывающими заводами, портами и сетью трубопроводов. Компания экспортирует около половины продуктов начальной переработки нефти в США, где происходит переработка в различные нефтепродукты, которые импортируются обратно в страну.

За последние 5 лет компания поддерживает уровень подтверждённых резервов на уровне 1700–1850 млн баррелей. За 2019 год среднедневная добыча составила 725 тыс. бар. (в 2018-м — 654).

Компания уже более 5 лет активно инвестирует в возобновляемые источники энергии и биотопливо. До 2022 года Ecopetrol планирует запустить генерацию электричества на возобновляемых источниках общей мощностью 300 мВт.

Ecopetrol — крупнейший налогоплательщик Колумбии, налоговые поступления компании составляют около 10% доходов бюджета страны.

Акции компании торгуются на NYSE, акционерами компании являются крупнейшие в мире инвестиционные компании и фонды. Компания ежегодно выплачивает до 80% чистой прибыли в качестве дивидендов.

Финансовые показатели:

$23,4 млрд — капитализация

$36 млрд — активы на 1К20

$7,7 млрд — LTM EBITDA

25% — маржинальность EBITDA

9,3 млрд — чистый долг

1,2х — чистый долг/EBITDA

Структура акционеров:

87% — Колумбия.

13% — в свободном обращении.

📈 Вот почему инвестируем:

+ Низкий уровень долга. Компания успешно сокращала долг за последние годы, и даже несмотря на кризисный для нефтяного рынка 1К20 компания сохраняет очень комфортный Leverage в 1,2х — значительно лучше других латиноамериканских нефтегазовых компаний. Денежные средства и эквиваленты с запасом покрывают краткосрочный долг. В целом у компании достаточный запас прочности, чтобы пережить длительный период низких цен на нефть.

+ Высокая эффективность деятельности. У компании отличная маржинальность по EBITDA — более 40% в среднем за последние 3 года, что сравнимо с Petrobras и значительно выше Pemex. Эффективность обусловлена низкими затратами на добычу (около USD 8 / bbl) и современными технологиями переработки нефти. Компании удалось воспользоваться отличной конъюнктурой рынка в 2011–2014 годы, когда были осуществлены значительные инвестиции в инфраструктуру. По заявлениям компании безубыточная цена за баррель — USD 30 (средний дисконт колумбийского микса к brent составляет 5–6%).

+ Планы Колумбии по достижению паритета в поставках нефтепродуктов. В прошлом году Правительство Колумбии заявило о планах в течение 3–4 лет обеспечить до половины национального спроса на нефтепродукты за счёт местных перерабатывающих мощностей. Это положительно скажется на маржинальности бизнеса эмитента (сама компания оценивает выгоды в USD 1–1,5 за баррель добытой нефти), однако потребует капитальных вложений на 10–15% выше средних за последние 3 года.

#разборбумаги

📉 Какие риски видим:

− Рыночный риск. С учётом неопределённости относительно темпов восстановления мировой экономики и сроков сокращения добычи ОПЕК+ цены на нефть в ближайшие годы могут иметь повышенную волатильность. Однако с учётом низкой себестоимости добычи эмитент имеет большой запас прочности.

− Политический риск. В ноябре 2019 г. Колумбию охватили массовые протесты (несколько сотен тысяч человек), в столицу вводили войска и объявлялось чрезвычайное положение. Требования митингующих были направлены на выражение недовольства коррупцией и порядком приватизации государственных компаний. В результате протестов погибло три человека. В случае обострения экономической ситуации не исключено нарастание общественного недовольства, что может повлиять на кредитный профиль Ecopetrol.

📎 Бонусы:

1. Presentation

2. Quarterly Report

#разборбумаги

− Рыночный риск. С учётом неопределённости относительно темпов восстановления мировой экономики и сроков сокращения добычи ОПЕК+ цены на нефть в ближайшие годы могут иметь повышенную волатильность. Однако с учётом низкой себестоимости добычи эмитент имеет большой запас прочности.

− Политический риск. В ноябре 2019 г. Колумбию охватили массовые протесты (несколько сотен тысяч человек), в столицу вводили войска и объявлялось чрезвычайное положение. Требования митингующих были направлены на выражение недовольства коррупцией и порядком приватизации государственных компаний. В результате протестов погибло три человека. В случае обострения экономической ситуации не исключено нарастание общественного недовольства, что может повлиять на кредитный профиль Ecopetrol.

📎 Бонусы:

1. Presentation

2. Quarterly Report

#разборбумаги

{kind=link}

Баланс ФРС США сокращается несколько недель подряд

Диаграмма показывает изменение баланса ФРС США от недели к неделе. Баланс состоит из нескольких частей: своп-линии с банками, выкупленные с рынка активы и др. (подробнее — на странице ФЕДа).

В последние несколько недель мы наблюдаем отсутствие роста баланса ФРС США. Это обусловлено сворачиванием своп-линий с крупнейшими центральными банками (ФРС предоставлял доллары по своп-линиям для сокращения дефицита американской валюты в мире), поскольку потребность в большей их части отпала после купирования кризиса.

Инвесторы внимательно следят за изменением баланса ФРС США, потому что он прямо влияет на ликвидность в мире, на финансовые рынки и стоимость активов. Логично, что чем больше ликвидности в мире, тем выше спрос и цена активов.

Если ФРС выкупает казначейские облигации (а сейчас он выкупает и коммерческие), то увеличивает их стоимость, снижая ожидаемую доходность. Инвесторы, которые продали ФРС эти облигации, могут купить более рисковые активы (например, коммерческие облигации), чтобы сохранить ожидаемую доходность на прежнем уровне. И так постепенно волна доходит до рынка акций.

Если ФРС приостановит расширение своего баланса (считай, скупку активов), это может привести к коррекции во всех классах активов. Текущую приостановку расширения баланса мы рассматриваем как временную, и, скорее всего, ФРС продолжит поддерживать рынки наравне с правительством США, которое планирует инфраструктурный проект более чем на 1 трлн долларов.

Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»

Диаграмма показывает изменение баланса ФРС США от недели к неделе. Баланс состоит из нескольких частей: своп-линии с банками, выкупленные с рынка активы и др. (подробнее — на странице ФЕДа).

В последние несколько недель мы наблюдаем отсутствие роста баланса ФРС США. Это обусловлено сворачиванием своп-линий с крупнейшими центральными банками (ФРС предоставлял доллары по своп-линиям для сокращения дефицита американской валюты в мире), поскольку потребность в большей их части отпала после купирования кризиса.

Инвесторы внимательно следят за изменением баланса ФРС США, потому что он прямо влияет на ликвидность в мире, на финансовые рынки и стоимость активов. Логично, что чем больше ликвидности в мире, тем выше спрос и цена активов.

Если ФРС выкупает казначейские облигации (а сейчас он выкупает и коммерческие), то увеличивает их стоимость, снижая ожидаемую доходность. Инвесторы, которые продали ФРС эти облигации, могут купить более рисковые активы (например, коммерческие облигации), чтобы сохранить ожидаемую доходность на прежнем уровне. И так постепенно волна доходит до рынка акций.

Если ФРС приостановит расширение своего баланса (считай, скупку активов), это может привести к коррекции во всех классах активов. Текущую приостановку расширения баланса мы рассматриваем как временную, и, скорее всего, ФРС продолжит поддерживать рынки наравне с правительством США, которое планирует инфраструктурный проект более чем на 1 трлн долларов.

Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»

{kind=link}

В недавнем выступлении перед конгрессом Джером Пауэлл подчеркнул, что ФРС США изучает возможность таргетирования процентных ставок.

Мы узнали, что такое таргетирование процентных ставок и как оно отразится на стоимости облигаций, у главы fixed-income деска Альфа-Капитал Игоря Тарана.

1. Что такое таргетирование доходности долгосрочных казначейских обязательств?

Таргетирование кривой процентных ставок — это когда Центральный банк публично сообщает рынку, где он видит целевой уровень доходности по казначейским облигациям, и готов проводить интервенции на вторичном рынке для того, чтобы доходности облигаций не сильно отклонялись от заявленного уровня. Кстати, таргетирование доходности может быть не только длинных, но и коротких облигаций. Например, Банк Японии таргетирует доходность 10-летних облигаций, а Банк Австралии — трёхлетних.

2. Как работает таргетирование?

Если доходность по облигациям поднимается выше установленной цели, то Центральный банк начинает покупать бумаги, если падает ниже — то может продавать. Очень важно, что, в отличие от программ количественного смягчения, регулятор берёт на себя обязательство проводить интервенции в неограниченном объёме, пока целевой уровень доходности по бумагам не будет достигнут.

3. Для чего используется таргетирование?

В первую очередь для фиксирования ожиданий инвесторов по доходности казначейской кривой на определённом уровне. Сюда же можно отнести и распространённый метод денежной политики по определению ключевой ставки. Только в случае с определением ключевой ставки речь идёт о влиянии на ожидания инвесторов через (короткие) ставки денежного рынка, а в случае с таргетированием доходности — об управлении долгосрочными ожиданиями.

Таргетирование — действенный метод. Как показывает опыт Японии, после его применения волатильность ставок заметно снижается. Таргетирование доходности позволяет снизить (или повысить) общий уровень ставок в экономике, сделать их более предсказуемыми, закрепить определённые ожидания инвесторов. Это особенно важно в сложные моменты, такие, как сейчас, когда ухудшение ожиданий само по себе способно спровоцировать кризис.

4. Таргетирование уже использовалось в истории?

Как все последние новшества в монетарной политике, таргетирование доходности казначейских облигаций пришло к нам из Японии. Банк Японии запустил программу таргетирования процентных ставок в 2016 году в ответ на дефляционные процессы, с которыми страна пыталась бороться к тому времени в течение уже почти двух десятилетий.

Программы количественного смягчения (также впервые опробованные японцами) не помогали, доходности длинных облигаций начали опускаться ниже нуля, и тогда регулятор запустил программу интервенций, в рамках которой доходности 10-летних облигаций должны были выйти к уровню «ноль процентов». Интересно отметить, что целью Банка Японии было не снизить, а повысить процентные ставки. Совсем недавно, уже с целью закрепления низких ставок, Банк Австралии объявил о таргетировании доходности трёхлетних облигаций на уровне 0,25% годовых.

5. К каким позитивным и негативным последствиям может привести таргетирование?

Таргетирование доходности кривой процентных ставок может помочь решить задачу финансирования сильно разбухших (из-за ликвидации последствий COVID-19) дефицитов бюджетов. Федеральное казначейство может выходить на рынок с большим объёмом предложения новых облигаций, при котором не будет возникать негативного эффекта роста ставок, т. к. ожидания по доходности будут закреплены действиями Центрального банка. Конечно, при условии сохранения доверия инвесторов к Центральному банку и валюте страны.

Ещё один интересный позитивный эффект, характерный и для Японии, и для Австралии: после запуска программы таргетирования кривой объём реальных интервенций в обеих странах снизился, что видно по снижению скорости роста балансов Центральных банков этих стран. То есть, в целом достаточно слова регулятора, чтобы рынок сам, без особого вмешательства извне, пришёл к целевому уровню доходности.

Мы узнали, что такое таргетирование процентных ставок и как оно отразится на стоимости облигаций, у главы fixed-income деска Альфа-Капитал Игоря Тарана.

1. Что такое таргетирование доходности долгосрочных казначейских обязательств?

Таргетирование кривой процентных ставок — это когда Центральный банк публично сообщает рынку, где он видит целевой уровень доходности по казначейским облигациям, и готов проводить интервенции на вторичном рынке для того, чтобы доходности облигаций не сильно отклонялись от заявленного уровня. Кстати, таргетирование доходности может быть не только длинных, но и коротких облигаций. Например, Банк Японии таргетирует доходность 10-летних облигаций, а Банк Австралии — трёхлетних.

2. Как работает таргетирование?

Если доходность по облигациям поднимается выше установленной цели, то Центральный банк начинает покупать бумаги, если падает ниже — то может продавать. Очень важно, что, в отличие от программ количественного смягчения, регулятор берёт на себя обязательство проводить интервенции в неограниченном объёме, пока целевой уровень доходности по бумагам не будет достигнут.

3. Для чего используется таргетирование?

В первую очередь для фиксирования ожиданий инвесторов по доходности казначейской кривой на определённом уровне. Сюда же можно отнести и распространённый метод денежной политики по определению ключевой ставки. Только в случае с определением ключевой ставки речь идёт о влиянии на ожидания инвесторов через (короткие) ставки денежного рынка, а в случае с таргетированием доходности — об управлении долгосрочными ожиданиями.

Таргетирование — действенный метод. Как показывает опыт Японии, после его применения волатильность ставок заметно снижается. Таргетирование доходности позволяет снизить (или повысить) общий уровень ставок в экономике, сделать их более предсказуемыми, закрепить определённые ожидания инвесторов. Это особенно важно в сложные моменты, такие, как сейчас, когда ухудшение ожиданий само по себе способно спровоцировать кризис.

4. Таргетирование уже использовалось в истории?

Как все последние новшества в монетарной политике, таргетирование доходности казначейских облигаций пришло к нам из Японии. Банк Японии запустил программу таргетирования процентных ставок в 2016 году в ответ на дефляционные процессы, с которыми страна пыталась бороться к тому времени в течение уже почти двух десятилетий.

Программы количественного смягчения (также впервые опробованные японцами) не помогали, доходности длинных облигаций начали опускаться ниже нуля, и тогда регулятор запустил программу интервенций, в рамках которой доходности 10-летних облигаций должны были выйти к уровню «ноль процентов». Интересно отметить, что целью Банка Японии было не снизить, а повысить процентные ставки. Совсем недавно, уже с целью закрепления низких ставок, Банк Австралии объявил о таргетировании доходности трёхлетних облигаций на уровне 0,25% годовых.

5. К каким позитивным и негативным последствиям может привести таргетирование?

Таргетирование доходности кривой процентных ставок может помочь решить задачу финансирования сильно разбухших (из-за ликвидации последствий COVID-19) дефицитов бюджетов. Федеральное казначейство может выходить на рынок с большим объёмом предложения новых облигаций, при котором не будет возникать негативного эффекта роста ставок, т. к. ожидания по доходности будут закреплены действиями Центрального банка. Конечно, при условии сохранения доверия инвесторов к Центральному банку и валюте страны.

Ещё один интересный позитивный эффект, характерный и для Японии, и для Австралии: после запуска программы таргетирования кривой объём реальных интервенций в обеих странах снизился, что видно по снижению скорости роста балансов Центральных банков этих стран. То есть, в целом достаточно слова регулятора, чтобы рынок сам, без особого вмешательства извне, пришёл к целевому уровню доходности.

С другой стороны, надо понимать, что таргетирование доходности облигаций является прямым вмешательством в процесс ценообразования на рынке. В обычных условиях инвесторы закладывают много информации в определение цены: траекторию инфляции, ожидаемую динамику роста экономики, внешние условия, изменения долговых метрик и так далее. В случае с таргетированием доходности эта информация теряется — уровень цен фактически определяется Центральным банком. В результате в экономике может возникнуть множество негативных побочных эффектов. Можно сравнить применение этого метода с действием антибиотика — обычную простуду таким образом лечить не будешь, его можно применять только в качестве крайней меры, когда другие варианты решений уже исчерпаны.

6. Как таргетирование может повлиять на рынок еврооблигаций?

Сейчас ожидания экспертов на рынке разделились примерно пополам: первая половина ожидает скорого, возможно, уже в сентябре, объявления ФРС о запуске программы таргетирования кривой процентных ставок. Они полагают, что наиболее вероятная цель — это двух- или пятилетние облигации.

Вторая половина считает, что ФРС не пойдёт на такой шаг.

Сами представители ФРС говорят, что вопрос обсуждается, но практически у всех членов комитета по операциям на открытом рынке пока больше вопросов к необходимости применения такой меры.

Мы относим себя к первой группе: считаем, что в условиях гигантской потребности в финансировании казначейством запущенных программ поддержки экономики США и постепенного сокращения участия иностранных инвесторов в покупке казначейских облигаций США у ФРС практически не будет выбора.

Для рынка еврооблигаций это хорошая новость, т.к. таргетирование кривой снизит общую волатильность ставок (особенно длинных), а в поисках повышенной доходности инвесторы переключатся на корпоративные облигации и облигации развивающихся рынков. В результате кредитные спреды в облигациях могут существенно сузиться (прим. Alfa Wealth: а цены таких облигаций — вырасти).

7. Почему это важно для инвестора в евробонды?

Как говорят участники рынка, «не надо бороться с Центральным банком». Запуск программы таргетирования кривой процентных ставок будет означать, что, несмотря на нестабильные рыночные условия, доходности по облигациям будут снижаться, а значит, инвесторы сейчас могут инвестировать, в частности, и в длинные облигации. Конечно, необходимо помнить о кредитных рисках и тщательно подходить к выбору бумаг.

8. Как вы учитываете вероятность того, что может начаться таргетирование? Что делаете в своих портфелях и почему?

Запуск программы таргетирования процентных ставок — ещё одно подкрепление тезиса о том, что ставки будут оставаться низкими. Если механизм таргетирования введут — ставки будут оставаться низкими очень долго.

С учётом этих ожиданий мы провели значительную ребалансировку в портфелях: увеличили дюрацию, повысили долю суверенных и квазисуверенных заёмщиков, впервые за долгое время открыли позиции в облигациях эмитентов сверхнадёжной рейтинговой категории А-АА.

Прим. Alfa Wealth: речь об изменениях в фондах и управляемых портфелях для квалифицированных инвесторов Альфа-Капитал. Чтобы получить консультацию, оставьте телефон для связи: форма для контактов.

6. Как таргетирование может повлиять на рынок еврооблигаций?

Сейчас ожидания экспертов на рынке разделились примерно пополам: первая половина ожидает скорого, возможно, уже в сентябре, объявления ФРС о запуске программы таргетирования кривой процентных ставок. Они полагают, что наиболее вероятная цель — это двух- или пятилетние облигации.

Вторая половина считает, что ФРС не пойдёт на такой шаг.

Сами представители ФРС говорят, что вопрос обсуждается, но практически у всех членов комитета по операциям на открытом рынке пока больше вопросов к необходимости применения такой меры.

Мы относим себя к первой группе: считаем, что в условиях гигантской потребности в финансировании казначейством запущенных программ поддержки экономики США и постепенного сокращения участия иностранных инвесторов в покупке казначейских облигаций США у ФРС практически не будет выбора.

Для рынка еврооблигаций это хорошая новость, т.к. таргетирование кривой снизит общую волатильность ставок (особенно длинных), а в поисках повышенной доходности инвесторы переключатся на корпоративные облигации и облигации развивающихся рынков. В результате кредитные спреды в облигациях могут существенно сузиться (прим. Alfa Wealth: а цены таких облигаций — вырасти).

7. Почему это важно для инвестора в евробонды?

Как говорят участники рынка, «не надо бороться с Центральным банком». Запуск программы таргетирования кривой процентных ставок будет означать, что, несмотря на нестабильные рыночные условия, доходности по облигациям будут снижаться, а значит, инвесторы сейчас могут инвестировать, в частности, и в длинные облигации. Конечно, необходимо помнить о кредитных рисках и тщательно подходить к выбору бумаг.

8. Как вы учитываете вероятность того, что может начаться таргетирование? Что делаете в своих портфелях и почему?

Запуск программы таргетирования процентных ставок — ещё одно подкрепление тезиса о том, что ставки будут оставаться низкими. Если механизм таргетирования введут — ставки будут оставаться низкими очень долго.

С учётом этих ожиданий мы провели значительную ребалансировку в портфелях: увеличили дюрацию, повысили долю суверенных и квазисуверенных заёмщиков, впервые за долгое время открыли позиции в облигациях эмитентов сверхнадёжной рейтинговой категории А-АА.

Прим. Alfa Wealth: речь об изменениях в фондах и управляемых портфелях для квалифицированных инвесторов Альфа-Капитал. Чтобы получить консультацию, оставьте телефон для связи: форма для контактов.

{kind=link}

ЦБ намекает на дальнейшее снижение ключевой ставки

Ключевым событием этой недели для рынка рублевого долга станет заседание Банка России. На прошлой неделе Э. Набиуллина говорила, что ЦБ РФ имеет возможности для снижения ключевой ставки, а ее зам А. Заботкин отмечал, что есть пространство для снижения ставки, но существенная его часть уже использована. При этом он упомянул, что на заседании 24 июня будут рассмотрены разные варианты решения.

Мы полагаем, что, с учетом ситуации в экономике и уровня инфляции, ЦБ РФ вполне может снизить ключевую ставку на 0,25% или 0,5%. Также ожидается, что будет обсуждение оценки нейтральной ставки. Вероятно её снижение с 6–7% до 5–6%.

Кстати, ЦБ РФ теперь будет проводить пресс-конференции после каждого заседания с вопросом по ключевой ставке.

Ключевым событием этой недели для рынка рублевого долга станет заседание Банка России. На прошлой неделе Э. Набиуллина говорила, что ЦБ РФ имеет возможности для снижения ключевой ставки, а ее зам А. Заботкин отмечал, что есть пространство для снижения ставки, но существенная его часть уже использована. При этом он упомянул, что на заседании 24 июня будут рассмотрены разные варианты решения.

Мы полагаем, что, с учетом ситуации в экономике и уровня инфляции, ЦБ РФ вполне может снизить ключевую ставку на 0,25% или 0,5%. Также ожидается, что будет обсуждение оценки нейтральной ставки. Вероятно её снижение с 6–7% до 5–6%.

Кстати, ЦБ РФ теперь будет проводить пресс-конференции после каждого заседания с вопросом по ключевой ставке.

{kind=link}

Обзор цен на популярные евробонды

Обозначения:

BID — цена продажи бумаги, % от номинала

ASK — цена покупки бумаги, % от номинала

BID YLD — доходность к погашению, от которой откажется инвестор при продаже бумаги по цене BID, % годовых

ASK YLD — доходность к погашению, с которой инвестор купит бумагу по цене ASK, % годовых

CHANGE — изменение средней цены (между ASK и BID) за день, %

Все цены индикативные и показывают динамику изменения стоимости бумаг. Реальные цены покупки/продажи зависят от посредников, объёмов, времени и могут значительно отличаться от указанных.

UPD 17:30 мск: Открылась Америка, начался профит тейкинг — сильно выросшие за вчера и сегодня выпуски (на 2-3%) снижаются от локальных хаёв на 0,5-1,0%

Обозначения:

BID — цена продажи бумаги, % от номинала

ASK — цена покупки бумаги, % от номинала

BID YLD — доходность к погашению, от которой откажется инвестор при продаже бумаги по цене BID, % годовых

ASK YLD — доходность к погашению, с которой инвестор купит бумагу по цене ASK, % годовых

CHANGE — изменение средней цены (между ASK и BID) за день, %

Все цены индикативные и показывают динамику изменения стоимости бумаг. Реальные цены покупки/продажи зависят от посредников, объёмов, времени и могут значительно отличаться от указанных.

UPD 17:30 мск: Открылась Америка, начался профит тейкинг — сильно выросшие за вчера и сегодня выпуски (на 2-3%) снижаются от локальных хаёв на 0,5-1,0%

Колумбия — это не только Пабло Эскобар или группировка FARC. С точки зрения кредитных метрик это, с недавнего времени, очень крепкий представитель экономики Латинской Америки.

Эта страна входила в коронакризис с гораздо меньшим числом проблем, чем большинство других развивающихся экономик, а её единственным слабым местом был значительный дефицит по счёту текущих операций, способствующий увеличению валютного долга.

По итогам 2020 года экономика Колумбии наверняка покажет и рост дефицита бюджета, и увеличение госдолга, и снижение ВВП. Но с учётом большого запаса прочности по кредитным метрикам — это не угрожает возможности страны обслуживать свои долговые обязательства.

Показатели корпоративного и банковского секторов также не вызывают беспокойства ни с точки зрения признаков закредитованности компаний, ни с точки зрения качества банковских активов.

Макроэкономический обзор Колумбии →

Эта страна входила в коронакризис с гораздо меньшим числом проблем, чем большинство других развивающихся экономик, а её единственным слабым местом был значительный дефицит по счёту текущих операций, способствующий увеличению валютного долга.

По итогам 2020 года экономика Колумбии наверняка покажет и рост дефицита бюджета, и увеличение госдолга, и снижение ВВП. Но с учётом большого запаса прочности по кредитным метрикам — это не угрожает возможности страны обслуживать свои долговые обязательства.

Показатели корпоративного и банковского секторов также не вызывают беспокойства ни с точки зрения признаков закредитованности компаний, ни с точки зрения качества банковских активов.

Макроэкономический обзор Колумбии →

Яндекс Дзен

Как дела у Колумбии

Макроэкономический обзор

Ставки в евро будут отрицательными. Теперь надолго.

Новый глава ЕЦБ Кристин Лагард еще в конце 2019 года заявляла, что в течение 2020 года параметры монетарной политики не изменятся. Регулятор должен был оценить эффект от уже реализованных мер, а именно – от возобновленной в ноябре 2019-го программы выкупа активов в объеме 20 млрд евро в месяц, нулевой ставки рефинансирования, депозитной – в –0,5%, а также двухуровневой системы ставок на избыточные резервы банков для обеспечения возможности вывести часть этих резервов из-под отрицательных ставок.

Инвесторы ожидали длинного периода нулевых или отрицательных ставок, поэтому спад в экономике, вызванный COVID-19, просто «зацементировал» эти прогнозы. Доходности высококачественных облигаций в евро плотно закрепились в отрицательной зоне. И, кажется, ужесточение монетарной политики ЕЦБ на обозримом горизонте исключено.

Владимир Брагин, CFA, Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

Новый глава ЕЦБ Кристин Лагард еще в конце 2019 года заявляла, что в течение 2020 года параметры монетарной политики не изменятся. Регулятор должен был оценить эффект от уже реализованных мер, а именно – от возобновленной в ноябре 2019-го программы выкупа активов в объеме 20 млрд евро в месяц, нулевой ставки рефинансирования, депозитной – в –0,5%, а также двухуровневой системы ставок на избыточные резервы банков для обеспечения возможности вывести часть этих резервов из-под отрицательных ставок.

Инвесторы ожидали длинного периода нулевых или отрицательных ставок, поэтому спад в экономике, вызванный COVID-19, просто «зацементировал» эти прогнозы. Доходности высококачественных облигаций в евро плотно закрепились в отрицательной зоне. И, кажется, ужесточение монетарной политики ЕЦБ на обозримом горизонте исключено.

Владимир Брагин, CFA, Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

{kind=link}

Обзор цен на популярные евробонды

Обозначения:

BID — цена продажи бумаги, % от номинала

ASK — цена покупки бумаги, % от номинала

BID YLD — доходность к погашению, от которой откажется инвестор при продаже бумаги по цене BID, % годовых

ASK YLD — доходность к погашению, с которой инвестор купит бумагу по цене ASK, % годовых

CHANGE — изменение средней цены (между ASK и BID) за день, %

Все цены индикативные и показывают динамику изменения стоимости бумаг. Реальные цены покупки/продажи зависят от посредников, объёмов, времени и могут значительно отличаться от указанных.

Обозначения:

BID — цена продажи бумаги, % от номинала

ASK — цена покупки бумаги, % от номинала

BID YLD — доходность к погашению, от которой откажется инвестор при продаже бумаги по цене BID, % годовых

ASK YLD — доходность к погашению, с которой инвестор купит бумагу по цене ASK, % годовых

CHANGE — изменение средней цены (между ASK и BID) за день, %

Все цены индикативные и показывают динамику изменения стоимости бумаг. Реальные цены покупки/продажи зависят от посредников, объёмов, времени и могут значительно отличаться от указанных.

Еженедельные размещения ОФЗ

Сегодня Минфин размещал два выпуска ОФЗ. Первый — классический 26232 с погашением в 27 году (ставка полугодового купона на весь срок обращения бумаг составляет 6,00% годовых) и инфляционный линкер. Лимита на размещение бумаги на этот раз ведомство себе не установило.

Объём спроса на облигации федерального займа выпуска 26232 на сегодняшнем аукционе составил 54 млрд рублей. Размещённый объём — 47 млрд рублей. Спрос по меркам последнего времени трудно назвать большим.

Сразу после объявления о том, что будет размещаться именно этот выпуск, бумага снизилась в цене на 0,3–0,4% и ещё на 0,2% в день аукциона. Бумага сейчас выглядит привлекательно на фоне своих ближайших собратьев на кривой, так что я увеличил её долю в портфеле фонда Облигации Плюс.

Второй выпуск — 52002, дата погашения 2 февраля 2028 года. Ставка полугодового купона на весь срок обращения займа составляет 2,50% годовых. Номинал ежедневно индексируется на величину инфляции, взятую с трёхмесячным лагом.

Объём спроса на этот выпуск на сегодняшнем аукционе составил 24 млрд рублей. Объём привлечения составил 13 млрд рублей. Минфин разместил весь возможный к размещению объём. Для этого небольшой части инвесторов пришлось дать довольно внушительную для такого защитного инструмента премию 0,4–0,5%. Основная же часть бумаг была куплена с премией порядка 0,2%. Реальная доходность по средневзвешенной цене составила 2,60% годовых. Инфляционные бумаги традиционно не пользуются большим спросом — так что тут без сюрпризов.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал»

Сегодня Минфин размещал два выпуска ОФЗ. Первый — классический 26232 с погашением в 27 году (ставка полугодового купона на весь срок обращения бумаг составляет 6,00% годовых) и инфляционный линкер. Лимита на размещение бумаги на этот раз ведомство себе не установило.

Объём спроса на облигации федерального займа выпуска 26232 на сегодняшнем аукционе составил 54 млрд рублей. Размещённый объём — 47 млрд рублей. Спрос по меркам последнего времени трудно назвать большим.

Сразу после объявления о том, что будет размещаться именно этот выпуск, бумага снизилась в цене на 0,3–0,4% и ещё на 0,2% в день аукциона. Бумага сейчас выглядит привлекательно на фоне своих ближайших собратьев на кривой, так что я увеличил её долю в портфеле фонда Облигации Плюс.

Второй выпуск — 52002, дата погашения 2 февраля 2028 года. Ставка полугодового купона на весь срок обращения займа составляет 2,50% годовых. Номинал ежедневно индексируется на величину инфляции, взятую с трёхмесячным лагом.

Объём спроса на этот выпуск на сегодняшнем аукционе составил 24 млрд рублей. Объём привлечения составил 13 млрд рублей. Минфин разместил весь возможный к размещению объём. Для этого небольшой части инвесторов пришлось дать довольно внушительную для такого защитного инструмента премию 0,4–0,5%. Основная же часть бумаг была куплена с премией порядка 0,2%. Реальная доходность по средневзвешенной цене составила 2,60% годовых. Инфляционные бумаги традиционно не пользуются большим спросом — так что тут без сюрпризов.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал»

Как обычно, публикуем Обзор цен на популярные евробонды

Обозначения те же, что и в прошлый раз, но на случай, если не помните:

BID — цена продажи бумаги, % от номинала

ASK — цена покупки бумаги, % от номинала

BID YLD — доходность к погашению, от которой откажется инвестор при продаже бумаги по цене BID, % годовых

ASK YLD — доходность к погашению, с которой инвестор купит бумагу по цене ASK, % годовых

CHANGE — изменение средней цены (между ASK и BID) за день, %

Все цены индикативные и показывают динамику изменения стоимости бумаг. Реальные цены покупки/продажи зависят от посредников, объёмов, времени и могут значительно отличаться от указанных.

А вот что говорит наш трейдер Слава о рынке бондов сегодня:

На развивающихся рынках РАЛЛИ продолжается. Возьмем, к примеру, суверенные выпуски России – агрессивный спрос в длине, выраженный в росте котировок на 0,80/1,15% (доходности снижаются на 5 б.п. в длине и на 2-3 б.п. в коротье). Чисто технически, если нынешние ценовые уровни будут выкуплены, то может случиться значительный репрайсинг кривой, а цены вновь устремятся к солнцу. На турецкие бонды ещё с утра был спрос, которые продлился в течение дня и результатом стал рост цен на 0,50/0,90%. Азиаты тоже успешно закрылись, тренд по-прежнему растущий, цены до +0,75%. Америка и Латам пока, на удивление, в разные стороны смотрят – Пемекс открывается пониже на 0,30% (хороший шанс докупить), хорошо отчитавшийся Креаль пока флэт, Браскем ниже в среднем на 1,5%. Форд и Некса +0,40%, Аргентина перформит на +1,50%!

Обозначения те же, что и в прошлый раз, но на случай, если не помните:

BID — цена продажи бумаги, % от номинала

ASK — цена покупки бумаги, % от номинала

BID YLD — доходность к погашению, от которой откажется инвестор при продаже бумаги по цене BID, % годовых

ASK YLD — доходность к погашению, с которой инвестор купит бумагу по цене ASK, % годовых

CHANGE — изменение средней цены (между ASK и BID) за день, %

Все цены индикативные и показывают динамику изменения стоимости бумаг. Реальные цены покупки/продажи зависят от посредников, объёмов, времени и могут значительно отличаться от указанных.

А вот что говорит наш трейдер Слава о рынке бондов сегодня:

На развивающихся рынках РАЛЛИ продолжается. Возьмем, к примеру, суверенные выпуски России – агрессивный спрос в длине, выраженный в росте котировок на 0,80/1,15% (доходности снижаются на 5 б.п. в длине и на 2-3 б.п. в коротье). Чисто технически, если нынешние ценовые уровни будут выкуплены, то может случиться значительный репрайсинг кривой, а цены вновь устремятся к солнцу. На турецкие бонды ещё с утра был спрос, которые продлился в течение дня и результатом стал рост цен на 0,50/0,90%. Азиаты тоже успешно закрылись, тренд по-прежнему растущий, цены до +0,75%. Америка и Латам пока, на удивление, в разные стороны смотрят – Пемекс открывается пониже на 0,30% (хороший шанс докупить), хорошо отчитавшийся Креаль пока флэт, Браскем ниже в среднем на 1,5%. Форд и Некса +0,40%, Аргентина перформит на +1,50%!

{kind=link}

Давно не писал про индонезийскую Indika Enegry, хотя наши портфельщики плотно в неё инвестировали ещё в прошлом году. Сейчас Индика испытывает приличные сложности, падает спрос на её продукцию, и, наверное, многие предпочитают в такие моменты от подобных бумаг избавляться от греха подальше. Собственно поэтому её евробонды торгуются сильно ниже номинала (около 91%), и доходность к погашению больше 8% годовых в USD. Но это же не путь стоиков, нам же интересно чуть больше заработать на вложенный капитал, а для этого нужно попытаться узнать чуть больше остальных. Наши ребята на днях участвовали в звонке с CFO и IRD Индики и вот что накопали (скрин внутреннего письма от среды этой недели)

{kind=link}

Обзор цен на популярные евробонды

Трейдер Слава говорит следующее по сегодняшнему дню:

Буду краток – на рынке фиксация прибыли на опасениях, связанных с ухудшением отношений между Вашингтоном и Пекином. Суверенная российская кривая выше на 7-9 б.п. (около фигуры (1%) теряем в цене), аналогичным образом ведут себя суверенные выпуски Турции. Падение в суверенных ЮАР и Саудовцах более заметное – от -0,90% до -1,65% в цене. При этом всем российские корпоративные выпуски держатся флэт, Азия закрылась даже в небольшом плюсе. Америка открывается ниже, но без паники, а снижение котировок составляет примерно 0,30 - 0,60%.

Трейдер Слава говорит следующее по сегодняшнему дню:

Буду краток – на рынке фиксация прибыли на опасениях, связанных с ухудшением отношений между Вашингтоном и Пекином. Суверенная российская кривая выше на 7-9 б.п. (около фигуры (1%) теряем в цене), аналогичным образом ведут себя суверенные выпуски Турции. Падение в суверенных ЮАР и Саудовцах более заметное – от -0,90% до -1,65% в цене. При этом всем российские корпоративные выпуски держатся флэт, Азия закрылась даже в небольшом плюсе. Америка открывается ниже, но без паники, а снижение котировок составляет примерно 0,30 - 0,60%.

{kind=link}

Исторический максимум цены золота

Цена золота сегодня обновила исторический максимум, предыдущий рекорд был установлен еще в 2011 году и составлял 1921 долл. за унцию. Сейчас цена находится в районе 1940 долл. за унцию

В последнюю неделю вместе со всеми наблюдаю за безудержным ростом золота и ещё более безудержным — палладия, платины и серебра. Очевидно, ликвидность добралась и до драгметаллов. Но если в акциях и облигациях ценообразование мне понятно, то в металлах всё сложнее, и лично мне страшно брать золотые ETF-ы по текущим ценам.

Есть мнение, что основная причина роста драгметаллов в том, что трежеря перестали давать адекватную доходность, поэтому инвесторы переходят из трежерис в металлы. Логика такая — зачем покупать трежерис, если есть золото, которое хоть ничего и не платит, зато конечно и его предложение ограничено (читай: может оказаться в дефиците и цена тогда вырастет).

Сейчас, судя по всему, образовался дефицит предложения драгметаллов, поэтому их цена растёт. Но это не точно, поэтому поговорил с нашим гуру по макре Володей Брагиным, что он думает об этих движениях:

«Основной движущей силой роста цены является сильный спрос со стороны розничных инвесторов, что отражается в быстром росте объёмов золота в ETF, инвестирующих в физический металл. Этот показатель достиг уровней предыдущего максимума еще в конце 2019 года, а с начала 2020 года уверенно рос, увеличившись с порядка 82 млн унций до почти 107 млн унций. Кстати, стоит отметить, что физические ETF — это не единственный способ инвестирования в драгоценный металл, он просто удобен для наблюдения, общие же объёмы увеличения спроса существенно выше.

Примечательно, что до недавнего времени цена золота росла сдержанно, но на прошлой неделе рост резко ускорился — до 5,1%. Сегодня за первую половину дня золото выросло в цене на 2%.

Для этого можно назвать как минимум две причины:

1. Снижение длинных долларовых доходностей на фоне ослабления данных по экономике США.

2. Сокращение объёмов экспорта золота из РФ по мере исчерпания запасов пригодной для экспорта продукции у золотодобывающих компаний. Напомню, что после апрельской либерализации процедуры экспорта золота из РФ наблюдался резкий всплеск физических объемов экспорта, который должен был истощить склады.

Долгосрочные перспективы цены золота могут быть очень высокими. Не так давно цена другого драгоценного металла — палладия — выросла в 2,5 раза в течение трех лет после обновления исторического максимума. И там также была история резкого роста спроса (правда, промышленного) при ограниченном предложении. Если же ситуация в мировой экономике продолжит улучшаться медленно, а перспективы повышения ставки ФРС отдалятся, спрос на золото будет оставаться сильным».

А что вы думаете о цене золота на горизонте 3–5 лет?

Алексей Климюк, @alfawealth

Цена золота сегодня обновила исторический максимум, предыдущий рекорд был установлен еще в 2011 году и составлял 1921 долл. за унцию. Сейчас цена находится в районе 1940 долл. за унцию

В последнюю неделю вместе со всеми наблюдаю за безудержным ростом золота и ещё более безудержным — палладия, платины и серебра. Очевидно, ликвидность добралась и до драгметаллов. Но если в акциях и облигациях ценообразование мне понятно, то в металлах всё сложнее, и лично мне страшно брать золотые ETF-ы по текущим ценам.

Есть мнение, что основная причина роста драгметаллов в том, что трежеря перестали давать адекватную доходность, поэтому инвесторы переходят из трежерис в металлы. Логика такая — зачем покупать трежерис, если есть золото, которое хоть ничего и не платит, зато конечно и его предложение ограничено (читай: может оказаться в дефиците и цена тогда вырастет).

Сейчас, судя по всему, образовался дефицит предложения драгметаллов, поэтому их цена растёт. Но это не точно, поэтому поговорил с нашим гуру по макре Володей Брагиным, что он думает об этих движениях:

«Основной движущей силой роста цены является сильный спрос со стороны розничных инвесторов, что отражается в быстром росте объёмов золота в ETF, инвестирующих в физический металл. Этот показатель достиг уровней предыдущего максимума еще в конце 2019 года, а с начала 2020 года уверенно рос, увеличившись с порядка 82 млн унций до почти 107 млн унций. Кстати, стоит отметить, что физические ETF — это не единственный способ инвестирования в драгоценный металл, он просто удобен для наблюдения, общие же объёмы увеличения спроса существенно выше.

Примечательно, что до недавнего времени цена золота росла сдержанно, но на прошлой неделе рост резко ускорился — до 5,1%. Сегодня за первую половину дня золото выросло в цене на 2%.

Для этого можно назвать как минимум две причины:

1. Снижение длинных долларовых доходностей на фоне ослабления данных по экономике США.

2. Сокращение объёмов экспорта золота из РФ по мере исчерпания запасов пригодной для экспорта продукции у золотодобывающих компаний. Напомню, что после апрельской либерализации процедуры экспорта золота из РФ наблюдался резкий всплеск физических объемов экспорта, который должен был истощить склады.

Долгосрочные перспективы цены золота могут быть очень высокими. Не так давно цена другого драгоценного металла — палладия — выросла в 2,5 раза в течение трех лет после обновления исторического максимума. И там также была история резкого роста спроса (правда, промышленного) при ограниченном предложении. Если же ситуация в мировой экономике продолжит улучшаться медленно, а перспективы повышения ставки ФРС отдалятся, спрос на золото будет оставаться сильным».

А что вы думаете о цене золота на горизонте 3–5 лет?

Алексей Климюк, @alfawealth

{kind=link}

Печальные новости для Intel

Буквально на прошлой неделе Intel отчитался за 2 кв. 2020-го, причём отнюдь не плохо (выше консенсуса на 10% и выше ожиданий подавляющего числа аналитиков). И почти сразу после публикации отчёта акции INTC упали на 16%, а акции конкурентов AMD и TSM выросли.

Почему упали

CEO компании заявил, что Intel отложит выпуск 7-нм процессоров и обсудит возможность передачи производства чипов на аутсорсинг. Вариантов аутсорсинга немного — это тайваньский TSMC, который уже обслуживает потребности конкурента AMD, и Samsung (а он, кажется, работает только для себя, не продавая мощности конкурентам).

Мне лично печально, что Intel фактически признал поражение в гонке, за которой мы так долго и с интересом наблюдали. Зато китайская госпрограмма по выходу в мировые лидеры по производству чипов принесла первый заметный результат, глобальная экспансия Китая продолжается, а это новый тренд, так что всё интересное ещё впереди.

Возникает сразу несколько вопросов — стоит ли покупать/докупать Intel? А акции конкурентов? Как обычно, решил по такому поводу поговорить с Димой Михайловым, вы должны его вспомнить по нашим беседам про Micron Technology и EPAM Systems. Вот часть нашей беседы:

— Дима, что думаешь про Intel?

— Intel — прекрасная компания, но, как и другие производители чипов, Intel испытывает давление как со стороны предложения (азиатских конкурентов), так и со стороны спроса, который растёт не так быстро, как ранее ожидалось.

Дело в том, что в отличие от онлайн-сервисов (где контент потребляется в моменте и не накапливается), оборудование (и особенно процессоры) служит долго. Эта проблема особенно актуальна для облачной инфраструктуры, где вычислительные мощности являются таким же активом, который можно накапливать, как и, например, установленные мощности в электроэнергетике. Нет смысла каждые 3–10 лет полностью разрушать старые и взамен строить новые электростанции — это экономически невыгодно. Аналогичная история с сетями коммуникаций — прокладывать новые оптоволоконные кабели с тем же усердием, как это делали 10–20 лет назад, теперь уже не нужно.

Быстрый перевод вычислительной инфраструктуры в «облако» приводит к замедлению темпов роста конечного спроса, что является обратной стороной увеличения эффективности использования установленных мощностей (КИУМ) в облаке. Ближайшая аналогия — спад в автопроме вследствие появления Uber’а и ему подобных компаний.

Именно по этим соображениям в последние два месяца я сокращал вес производителей железа в фонде Технологии (с 4% до 2%).

— То есть предлагаешь в целом забыть про сектор полупроводников?

Не совсем, я просто не вижу смысла докупать Intel, если он и так в перевесе у клиента (вес Intel в индексе MSCI ACWI Information Technology 2,6%). Лучше купить что-то другое.

А Интел — это довольно старая, можно сказать, старейшая компания в IT-секторе, она появилась в 1968 году, больше 50 лет назад. Из основателей компании остался в живых только Гордон Мур, но и он уже давно отошёл от дел. У более молодых компаний, таких как SalesForce, Splunk, Atlassian, ServiceNow, NetFlix и т. п., больше энергии (драйва), у них более прогрессивный подход и более современная корпоративная культура. За счёт этого они добиваются выдающихся результатов и растут гораздо быстрее, чем Intel.

Доводы Димы, конечно, убедительны, поэтому воздержусь от увеличения доли в полупроводниках, но и сокращать не буду. Во-первых, моя концепция работы предполагает, что инвестиции в любые инструменты носят долгосрочный характер. А во-вторых, да, рынок полупроводников хоть и растёт меньшими темпами, зато он может быть защитным, ведь производство чипов в ближайшие годы не исчезнет, это устойчивая отрасль. Поэтому считаю разумным удерживать долю в компаниях этого сектора.

Алексей Климюк, @alfawealth

Буквально на прошлой неделе Intel отчитался за 2 кв. 2020-го, причём отнюдь не плохо (выше консенсуса на 10% и выше ожиданий подавляющего числа аналитиков). И почти сразу после публикации отчёта акции INTC упали на 16%, а акции конкурентов AMD и TSM выросли.

Почему упали

CEO компании заявил, что Intel отложит выпуск 7-нм процессоров и обсудит возможность передачи производства чипов на аутсорсинг. Вариантов аутсорсинга немного — это тайваньский TSMC, который уже обслуживает потребности конкурента AMD, и Samsung (а он, кажется, работает только для себя, не продавая мощности конкурентам).

Мне лично печально, что Intel фактически признал поражение в гонке, за которой мы так долго и с интересом наблюдали. Зато китайская госпрограмма по выходу в мировые лидеры по производству чипов принесла первый заметный результат, глобальная экспансия Китая продолжается, а это новый тренд, так что всё интересное ещё впереди.

Возникает сразу несколько вопросов — стоит ли покупать/докупать Intel? А акции конкурентов? Как обычно, решил по такому поводу поговорить с Димой Михайловым, вы должны его вспомнить по нашим беседам про Micron Technology и EPAM Systems. Вот часть нашей беседы:

— Дима, что думаешь про Intel?

— Intel — прекрасная компания, но, как и другие производители чипов, Intel испытывает давление как со стороны предложения (азиатских конкурентов), так и со стороны спроса, который растёт не так быстро, как ранее ожидалось.

Дело в том, что в отличие от онлайн-сервисов (где контент потребляется в моменте и не накапливается), оборудование (и особенно процессоры) служит долго. Эта проблема особенно актуальна для облачной инфраструктуры, где вычислительные мощности являются таким же активом, который можно накапливать, как и, например, установленные мощности в электроэнергетике. Нет смысла каждые 3–10 лет полностью разрушать старые и взамен строить новые электростанции — это экономически невыгодно. Аналогичная история с сетями коммуникаций — прокладывать новые оптоволоконные кабели с тем же усердием, как это делали 10–20 лет назад, теперь уже не нужно.

Быстрый перевод вычислительной инфраструктуры в «облако» приводит к замедлению темпов роста конечного спроса, что является обратной стороной увеличения эффективности использования установленных мощностей (КИУМ) в облаке. Ближайшая аналогия — спад в автопроме вследствие появления Uber’а и ему подобных компаний.

Именно по этим соображениям в последние два месяца я сокращал вес производителей железа в фонде Технологии (с 4% до 2%).

— То есть предлагаешь в целом забыть про сектор полупроводников?

Не совсем, я просто не вижу смысла докупать Intel, если он и так в перевесе у клиента (вес Intel в индексе MSCI ACWI Information Technology 2,6%). Лучше купить что-то другое.

А Интел — это довольно старая, можно сказать, старейшая компания в IT-секторе, она появилась в 1968 году, больше 50 лет назад. Из основателей компании остался в живых только Гордон Мур, но и он уже давно отошёл от дел. У более молодых компаний, таких как SalesForce, Splunk, Atlassian, ServiceNow, NetFlix и т. п., больше энергии (драйва), у них более прогрессивный подход и более современная корпоративная культура. За счёт этого они добиваются выдающихся результатов и растут гораздо быстрее, чем Intel.

Доводы Димы, конечно, убедительны, поэтому воздержусь от увеличения доли в полупроводниках, но и сокращать не буду. Во-первых, моя концепция работы предполагает, что инвестиции в любые инструменты носят долгосрочный характер. А во-вторых, да, рынок полупроводников хоть и растёт меньшими темпами, зато он может быть защитным, ведь производство чипов в ближайшие годы не исчезнет, это устойчивая отрасль. Поэтому считаю разумным удерживать долю в компаниях этого сектора.

Алексей Климюк, @alfawealth

{kind=link}

«Разбор бумаги» от аналитиков Альфа-Капитал

Последнее время стараюсь публиковать разборы евробондов, даже рубрику специальную завёл — #разборбумаги. Вот как устроена эта рубрика.

Коллеги-портфельные управляющие рассылают внутри компании разборы евробондов, в которые инвестируют сами в рамках портфелей, которыми управляют.

Лично мне эти разборы очень полезны по нескольким причинам:

- во-первых, у любого моего клиента в портфеле есть бонды, у кого-то больше, у кого-то меньше (обычно бонды — это базовая часть портфеля состоятельного человека);

- во-вторых, наши ребята часто разбирают далеко не популярные бонды, которых не бывает в рекомендациях от брокеров;

- ну и третий, самый важный для меня момент — они сами покупают эти бумаги, что для меня лучшее доказательство качества разбора. Если ощущаете разницу между buy-side и sell-side аналитикой, то вы меня понимаете. Но об этом как-нибудь потом.

Так вот, спустя какое-то время после получения такого разбора, я публикую его здесь в слегка облегчённом виде, только текущие цены и доходности обновляю.

Вот примеры уже опубликованных разборов: Braskem, Bayan, Sappi, Ecopetrol. Раньше они оставались внутри компании, а теперь публикуются здесь.

Я обсуждал с портфельщиками, они не против, если все узнают, какие бумаги они покупают и почему. В конце концов, никто не будет под копирку покупать те же бумаги, потому что у каждого свой вкус. Ещё момент — точка входа, её повторить в принципе невозможно, поэтому результат у всех будет тоже свой.

Думаю, такие разборы будут полезны тем, кто принимает участие в управлении портфелем (своим или чужим — неважно). И напротив, разбор будет мало полезен и скорее избыточен для тех, кто верхнеуровнево задаёт задачу в формате «мне нужно 4-5% годовых в твёрдой валюте, готов держать долго». Но это гипотеза, вот её и проверим сегодня опросом.

Завтра планирую опубликовать разбор евробонда бразильской компании. Спойлер: доходность к погашению около 6% в долларах, высокая долговая нагрузка (но разве это проблема в условиях нулевой стоимости заёмного капитала?).

А вам полезна рубрика #разборбумаги?

Алексей Климюк, @alfawealth

Последнее время стараюсь публиковать разборы евробондов, даже рубрику специальную завёл — #разборбумаги. Вот как устроена эта рубрика.

Коллеги-портфельные управляющие рассылают внутри компании разборы евробондов, в которые инвестируют сами в рамках портфелей, которыми управляют.

Лично мне эти разборы очень полезны по нескольким причинам:

- во-первых, у любого моего клиента в портфеле есть бонды, у кого-то больше, у кого-то меньше (обычно бонды — это базовая часть портфеля состоятельного человека);

- во-вторых, наши ребята часто разбирают далеко не популярные бонды, которых не бывает в рекомендациях от брокеров;

- ну и третий, самый важный для меня момент — они сами покупают эти бумаги, что для меня лучшее доказательство качества разбора. Если ощущаете разницу между buy-side и sell-side аналитикой, то вы меня понимаете. Но об этом как-нибудь потом.

Так вот, спустя какое-то время после получения такого разбора, я публикую его здесь в слегка облегчённом виде, только текущие цены и доходности обновляю.

Вот примеры уже опубликованных разборов: Braskem, Bayan, Sappi, Ecopetrol. Раньше они оставались внутри компании, а теперь публикуются здесь.

Я обсуждал с портфельщиками, они не против, если все узнают, какие бумаги они покупают и почему. В конце концов, никто не будет под копирку покупать те же бумаги, потому что у каждого свой вкус. Ещё момент — точка входа, её повторить в принципе невозможно, поэтому результат у всех будет тоже свой.

Думаю, такие разборы будут полезны тем, кто принимает участие в управлении портфелем (своим или чужим — неважно). И напротив, разбор будет мало полезен и скорее избыточен для тех, кто верхнеуровнево задаёт задачу в формате «мне нужно 4-5% годовых в твёрдой валюте, готов держать долго». Но это гипотеза, вот её и проверим сегодня опросом.

Завтра планирую опубликовать разбор евробонда бразильской компании. Спойлер: доходность к погашению около 6% в долларах, высокая долговая нагрузка (но разве это проблема в условиях нулевой стоимости заёмного капитала?).

А вам полезна рубрика #разборбумаги?

Алексей Климюк, @alfawealth

Сегодня стало известно, что Интер РАО запускает опционную программу для менеджмента.

Думаю, это прекрасная новость для акционеров компании, потому что почти любая опционная программа стимулирует менеджмент работать над ростом капитализации компании. Расскажу, как это работает.

LTI (long term incentives) — это политика компании, которая вознаграждает сотрудников за достижение конкретных целей, приводящих к увеличению акционерной стоимости.

Как подчеркивают мои коллеги, в российских публичных компаниях чаще всего используется опционная программа. Опцион позволяет менеджеру компании в будущем, при наступлении определенных условий, получить акции компании. Дальше он может их продать и зафиксировать прибыль. Причём акции он получит по заранее известной цене, которая фиксируется в момент выдачи опциона (обычно она близка к рыночной цене акций на тот момент времени). В итоге менеджер может получить доход от роста капитализации компании, потому что получает долю в ней по низкой цене, а продает её — по рыночной.

Важный вопрос к любой публичной компании — «Как устроена ваша программа мотивации топ-менеджмента?». Если мотивационной программы нет — интерес к компании уменьшается. При прочих равных с высокой вероятностью быстрее будут расти акции той компании, в которой запущена опционная программа мотивации для сотрудников.

Почему так работает? Менеджменту в компаниях старой формации устанавливают KPI в фактических показателях, типа «выплавить», «добыть», «достичь» и т.д. которые являются производственными показателями. И даже «получили столько-то выручки» — по сути производственный показатель, т.к. иллюстрирует объём продаж произведённой продукции. Это так себе мотивация, потому что все цифры поддаются манипулированию, с ними можно играть как угодно — с ебитдой, с выручкой, с костами — их можно перекладывать из квартала в квартал, из года в год — это зависит от профессионализма финансистов. А капитализацию формирует рынок, и это единственный объективный показатель.

Возможны другие типы программ долгосрочной мотивации. Например, менеджеры получают денежную компенсацию, если капитализация компании станет выше, чем капитализация компаний-конкурентов в среднем по отрасли. В иных случаях акционеры берут отраслевой индекс и говорят (условно): «Мы считаем, что динамика капитализации нашей компании должна быть лучше, чем по индексу. Это условие, при котором опционы будут для вас распакованы».

Важно понимать, что на рынке нет единого стандарта долгосрочных мотивационных программ, каждая компания разрабатывает программу со своими нюансами, но сам факт её наличия — важный драйвер роста.

На мой взгляд, долгосрочная мотивационная программа — движение в правильном направлении. Думаю, любой менеджер станет усерднее трудиться на развитие компании, если будет уверен, что его усилия принесут ему вполне конкретные материальные блага.

Интер РАО уже не первый раз запускает программу мотивации для менеджмента. В прошлый раз в феврале 2016 года топ-менеджеры получили опционы по цене 1,25 руб за акцию, а через 2 года продавали их в три раза дороже.

Неплохо, да?

Алексей Климюк, @alfawealth

Думаю, это прекрасная новость для акционеров компании, потому что почти любая опционная программа стимулирует менеджмент работать над ростом капитализации компании. Расскажу, как это работает.

LTI (long term incentives) — это политика компании, которая вознаграждает сотрудников за достижение конкретных целей, приводящих к увеличению акционерной стоимости.

Как подчеркивают мои коллеги, в российских публичных компаниях чаще всего используется опционная программа. Опцион позволяет менеджеру компании в будущем, при наступлении определенных условий, получить акции компании. Дальше он может их продать и зафиксировать прибыль. Причём акции он получит по заранее известной цене, которая фиксируется в момент выдачи опциона (обычно она близка к рыночной цене акций на тот момент времени). В итоге менеджер может получить доход от роста капитализации компании, потому что получает долю в ней по низкой цене, а продает её — по рыночной.

Важный вопрос к любой публичной компании — «Как устроена ваша программа мотивации топ-менеджмента?». Если мотивационной программы нет — интерес к компании уменьшается. При прочих равных с высокой вероятностью быстрее будут расти акции той компании, в которой запущена опционная программа мотивации для сотрудников.

Почему так работает? Менеджменту в компаниях старой формации устанавливают KPI в фактических показателях, типа «выплавить», «добыть», «достичь» и т.д. которые являются производственными показателями. И даже «получили столько-то выручки» — по сути производственный показатель, т.к. иллюстрирует объём продаж произведённой продукции. Это так себе мотивация, потому что все цифры поддаются манипулированию, с ними можно играть как угодно — с ебитдой, с выручкой, с костами — их можно перекладывать из квартала в квартал, из года в год — это зависит от профессионализма финансистов. А капитализацию формирует рынок, и это единственный объективный показатель.

Возможны другие типы программ долгосрочной мотивации. Например, менеджеры получают денежную компенсацию, если капитализация компании станет выше, чем капитализация компаний-конкурентов в среднем по отрасли. В иных случаях акционеры берут отраслевой индекс и говорят (условно): «Мы считаем, что динамика капитализации нашей компании должна быть лучше, чем по индексу. Это условие, при котором опционы будут для вас распакованы».

Важно понимать, что на рынке нет единого стандарта долгосрочных мотивационных программ, каждая компания разрабатывает программу со своими нюансами, но сам факт её наличия — важный драйвер роста.

На мой взгляд, долгосрочная мотивационная программа — движение в правильном направлении. Думаю, любой менеджер станет усерднее трудиться на развитие компании, если будет уверен, что его усилия принесут ему вполне конкретные материальные блага.

Интер РАО уже не первый раз запускает программу мотивации для менеджмента. В прошлый раз в феврале 2016 года топ-менеджеры получили опционы по цене 1,25 руб за акцию, а через 2 года продавали их в три раза дороже.

Неплохо, да?

Алексей Климюк, @alfawealth

{kind=link}