#Коллекторы

ПРОКУРАТУРА И КОЛЛЕКТОРЫ

Генеральная прокуратура - отмечает, что продажа банками долгов Клиентов коллекторским агентствам противоречит положениям ГК РФ и закона о банковской деятельности, которые запрещают банковским организациям передачу сведений, касающихся непосредственно самого заемщика, лицам не указанным в законе.

Генпрокуратура РФ, работая по жалобам на действия коллекторов и банков;

✅ направляет представления об устранении нарушений,

✅ направляет предостережения о недопустимости нарушения закона,

✅ привлекает к административной ответственности за нарушения законодательства о персональных данных (по ст. 13. 11 КоАП РФ), нарушение прав потребителей по упомянутой ст. 14. 8 КоАП РФ.

Помимо этого, прокуроры уполномочены возбуждать уголовные дела (например, по ч. 2 ст. 183 УК – незаконное разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну), а так-же, предъявлять и поддерживать в судах иски в целях защиты прав граждан.

👇

ПРОКУРАТУРА И КОЛЛЕКТОРЫ

Генеральная прокуратура - отмечает, что продажа банками долгов Клиентов коллекторским агентствам противоречит положениям ГК РФ и закона о банковской деятельности, которые запрещают банковским организациям передачу сведений, касающихся непосредственно самого заемщика, лицам не указанным в законе.

Генпрокуратура РФ, работая по жалобам на действия коллекторов и банков;

✅ направляет представления об устранении нарушений,

✅ направляет предостережения о недопустимости нарушения закона,

✅ привлекает к административной ответственности за нарушения законодательства о персональных данных (по ст. 13. 11 КоАП РФ), нарушение прав потребителей по упомянутой ст. 14. 8 КоАП РФ.

Помимо этого, прокуроры уполномочены возбуждать уголовные дела (например, по ч. 2 ст. 183 УК – незаконное разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну), а так-же, предъявлять и поддерживать в судах иски в целях защиты прав граждан.

Оставайтесь на связи, ставьте упоминание и следите за выпусками. Далее, узнаете, что должны делать приставы по отношению к коллекторам.👇

{kind=link}

Media is too big

VIEW IN TELEGRAM

Человеки, как вы считаете, правомерны ли требования носить нам маски?

☝️ Надо носить

😠 Не имеют право

🤪 Мне всё равно

☝️ Надо носить

😠 Не имеют право

🤪 Мне всё равно

#Коллекторы #Приставы

ПРИСТАВЫ И КОЛЛЕКТОРЫ

ФССП России, в том числе по жалобе гражданина, может:

✅ привлечь коллекторское агентство к административной ответственности за незаконное использование в своем названии слов «судебный пристав», «пристав» и образованных на их основе словосочетаний (ст. 17.8.1 КоАП РФ).

В ряде случаев, имеет смысл и обращение в полицию.

Например, если со стороны коллекторов происходит применение силы, угрозы жизни и здоровью, попытки проникновения в жилище, назойливые телефонные звонки (могут применяться ст. 163 УК РФ «Вымогательство», ст. 5.61 КоАП РФ «Оскорбление», ст. 20.1 Ко-АП РФ «Мелкое Хулиганство» и др. )

По мнению ФССП, никто кроме уполномоченного государственного органа не вправе применять какие-либо процедуры взыскания, связанные с принуждением, с ограничением прав и свобод должников, граждан или юридических лиц.

Не стоит обольщаться. 😊 «Какая разница – кто нас будет бить?!» 🤷🏻♂️

ФССП России выступает за развитие коллекторских агентств, как механизмов, которые способны минимизировать или полностью исключить участие государства в отношениях, связанных с решением долговых проблем.

ФССП считает, что обращение в суд и к приставам-исполнителям должно происходить в крайнем случае – когда имеется необходимость в мерах принуждения. Мол, пусть сами все передерутся...

При этом ведомство также выступает за то, чтобы предъявление коллекторскими агентствами исполнительных документов в ФССП России сопровождалось уплатой государственной пошлины. Как своеобразный фильтр, который будет ограничивать возможность использования ресурсов данного государственного органа в предпринимательской деятельности.

Последнее – обращение в Банк России – может быть эффективно в случае разглашения банковской тайны (в отношении банков, особенно злостно нарушающих законодательство, это может стать «последней каплей» для отзыва лицензии).

ПРИСТАВЫ И КОЛЛЕКТОРЫ

ФССП России, в том числе по жалобе гражданина, может:

✅ привлечь коллекторское агентство к административной ответственности за незаконное использование в своем названии слов «судебный пристав», «пристав» и образованных на их основе словосочетаний (ст. 17.8.1 КоАП РФ).

В ряде случаев, имеет смысл и обращение в полицию.

Например, если со стороны коллекторов происходит применение силы, угрозы жизни и здоровью, попытки проникновения в жилище, назойливые телефонные звонки (могут применяться ст. 163 УК РФ «Вымогательство», ст. 5.61 КоАП РФ «Оскорбление», ст. 20.1 Ко-АП РФ «Мелкое Хулиганство» и др. )

По мнению ФССП, никто кроме уполномоченного государственного органа не вправе применять какие-либо процедуры взыскания, связанные с принуждением, с ограничением прав и свобод должников, граждан или юридических лиц.

Не стоит обольщаться. 😊 «Какая разница – кто нас будет бить?!» 🤷🏻♂️

ФССП России выступает за развитие коллекторских агентств, как механизмов, которые способны минимизировать или полностью исключить участие государства в отношениях, связанных с решением долговых проблем.

ФССП считает, что обращение в суд и к приставам-исполнителям должно происходить в крайнем случае – когда имеется необходимость в мерах принуждения. Мол, пусть сами все передерутся...

При этом ведомство также выступает за то, чтобы предъявление коллекторскими агентствами исполнительных документов в ФССП России сопровождалось уплатой государственной пошлины. Как своеобразный фильтр, который будет ограничивать возможность использования ресурсов данного государственного органа в предпринимательской деятельности.

Последнее – обращение в Банк России – может быть эффективно в случае разглашения банковской тайны (в отношении банков, особенно злостно нарушающих законодательство, это может стать «последней каплей» для отзыва лицензии).

Оставайтесь на связи, ставьте упоминание и следите за выпусками. Далее, я расскажу что пошагово делать когда вас достают звонками эти «фирмы попрошайки»...

👇{kind=link}

#Коллекторы

⚠️ СЛЕДУЕТ ЗНАТЬ

Звонки коллекторов не запрещены законом

В статье 5 230-ФЗ написано, что общаться с "должником" по поводу возврата просроченного долга может и сам банк (кредитор), и новый кредитор, которому кредитный долг продали по договору уступки прав требования, и представители кредитора – лица, действующие от его имени или в его интересах.

☝️ Но, есть оговорка!

Для общения с "должником" представители кредитора должны быть либо кредитной организацией (банком), либо профессиональными коллекторами, включенными в специальный реестр.

👉 А вот это, и предстоит нам выяснить. Имеют ли они право это делать?

Привлекать к работе с должниками непрофессионалов, а тем более судимых персонажей, тоже запрещено.

Банк и коллекторы могут взаимодействовать с должником тремя основными «стандартными» способами:

1️⃣ непосредственно – встречаться лично, звонить по телефону;

2️⃣ слать письма по почте;

3️⃣ присылать телеграммы, СМС, текстовые, голосовые и прочие сообщения по мобильной связи, через интернет.

Если банк хочет взаимодействовать с нами каким-то другим, нестандартным способом, он должен прописать это в письменном соглашении с вами. Отказаться от исполнения этого соглашения мы можем в любой момент, без каких-либо ограничений. Достаточно написать в банк заявление. Это заявление можно вручить лично под расписку, отправить по почте заказным письмом с уведомлением либо передать через нотариуса. С телефонными звонками и другими стандартными способами взаимодействия немного сложнее, но об этом чуть позже...

p.s. В заявлении, добавьте, что отказываетесь от взаимодействия с банком / коллекторами иными способами, нежели непосредственно, по почте, телеграфу, телефону.

Позже, я скину инструкции и образцы заявлений.

⚠️ СЛЕДУЕТ ЗНАТЬ

Звонки коллекторов не запрещены законом

В статье 5 230-ФЗ написано, что общаться с "должником" по поводу возврата просроченного долга может и сам банк (кредитор), и новый кредитор, которому кредитный долг продали по договору уступки прав требования, и представители кредитора – лица, действующие от его имени или в его интересах.

☝️ Но, есть оговорка!

Для общения с "должником" представители кредитора должны быть либо кредитной организацией (банком), либо профессиональными коллекторами, включенными в специальный реестр.

👉 А вот это, и предстоит нам выяснить. Имеют ли они право это делать?

Привлекать к работе с должниками непрофессионалов, а тем более судимых персонажей, тоже запрещено.

Банк и коллекторы могут взаимодействовать с должником тремя основными «стандартными» способами:

1️⃣ непосредственно – встречаться лично, звонить по телефону;

2️⃣ слать письма по почте;

3️⃣ присылать телеграммы, СМС, текстовые, голосовые и прочие сообщения по мобильной связи, через интернет.

Если банк хочет взаимодействовать с нами каким-то другим, нестандартным способом, он должен прописать это в письменном соглашении с вами. Отказаться от исполнения этого соглашения мы можем в любой момент, без каких-либо ограничений. Достаточно написать в банк заявление. Это заявление можно вручить лично под расписку, отправить по почте заказным письмом с уведомлением либо передать через нотариуса. С телефонными звонками и другими стандартными способами взаимодействия немного сложнее, но об этом чуть позже...

p.s. В заявлении, добавьте, что отказываетесь от взаимодействия с банком / коллекторами иными способами, нежели непосредственно, по почте, телеграфу, телефону.

Позже, я скину инструкции и образцы заявлений.

Оставайтесь на связи, ставьте упоминание и следите за выпусками.👇

#Коллекторы

Когда «должник» может отказаться

от звонков банка и коллекторов?

Вариант 1️⃣ Если мы относимся к определенной категории должников:

📌 банкроты, в т. ч. те, у кого по решению арбитражного суда введена реструктуризация долгов;

📌 лишенные или ограниченные в дееспособности по суду;

📌 должники, имеющие I группу инвалидности;

📌 должники, находящиеся на лечении в стационаре;

📌 несовершеннолетние должники. (если долги по кредиту достались ребёнку по наследству).

Во всех этих случаях, отказаться от непосредственного взаимодействия с коллекторами можно сразу, как мы получили подтверждающие документы о том, что относимся к такой категории.

Например:

🖋 решение суда о признании банкротом или лишении дееспособности,

🖋 больничный лист или выписку из карты, истории болезни и т. п.

К сожалению, присылать письма, СМС, писать на электронную почту - банк и коллекторы смогут всё равно. Зато не будет звонков и личных встреч. 😉

Вариант 2️⃣ Если мы назначили себе представителя-адвоката.

По закону должник имеет право перевести всё общение с банком и коллекторами на своего представителя.

К сожалению, нельзя назначить своим представителем друга, жену, тёщу или обычного юриста. По закону представителем "должника", по поводу кредитного долга, может быть только адвокат. Наши правоведы, легко справляются с такой задачей.

В заявлении о взаимодействии через представителя мы указываем ФИО, контактный телефон, почтовый адрес и электронную почту своего адвоката. С даты получения нашего заявления банк и коллекторы обязаны будут общаться с нами только через адвоката.

Вариант 3️⃣ Для всех остальных «должников».

Если у нас нет подтверждающих документов из варианта 1 и денег на адвоката, придется действовать по общей схеме, то есть терпеть звонки из банка и от коллекторов в течение 4 месяцев с даты появления просрочки по кредиту (п.6 Ст. 8 №230-ФЗ). Смысла писать в банк заявление об отказе от взаимодействия раньше 4 месяцев нет, так как закону оно всё равно не будет считаться действительным.

Если наш долг по кредиту взыскали по суду, и решение уже вступило в законную силу, банк и коллекторы получают право снова общаться с вами в течение 2 месяцев.

Если мы, до решения суда, не подавали заявление на отказ от взаимодействия с коллекторами, то сделать это можно будет через месяц после вступления решения в силу.

Когда «должник» может отказаться

от звонков банка и коллекторов?

Вариант 1️⃣ Если мы относимся к определенной категории должников:

📌 банкроты, в т. ч. те, у кого по решению арбитражного суда введена реструктуризация долгов;

📌 лишенные или ограниченные в дееспособности по суду;

📌 должники, имеющие I группу инвалидности;

📌 должники, находящиеся на лечении в стационаре;

📌 несовершеннолетние должники. (если долги по кредиту достались ребёнку по наследству).

Во всех этих случаях, отказаться от непосредственного взаимодействия с коллекторами можно сразу, как мы получили подтверждающие документы о том, что относимся к такой категории.

Например:

🖋 решение суда о признании банкротом или лишении дееспособности,

🖋 больничный лист или выписку из карты, истории болезни и т. п.

К сожалению, присылать письма, СМС, писать на электронную почту - банк и коллекторы смогут всё равно. Зато не будет звонков и личных встреч. 😉

Вариант 2️⃣ Если мы назначили себе представителя-адвоката.

По закону должник имеет право перевести всё общение с банком и коллекторами на своего представителя.

К сожалению, нельзя назначить своим представителем друга, жену, тёщу или обычного юриста. По закону представителем "должника", по поводу кредитного долга, может быть только адвокат. Наши правоведы, легко справляются с такой задачей.

В заявлении о взаимодействии через представителя мы указываем ФИО, контактный телефон, почтовый адрес и электронную почту своего адвоката. С даты получения нашего заявления банк и коллекторы обязаны будут общаться с нами только через адвоката.

Вариант 3️⃣ Для всех остальных «должников».

Если у нас нет подтверждающих документов из варианта 1 и денег на адвоката, придется действовать по общей схеме, то есть терпеть звонки из банка и от коллекторов в течение 4 месяцев с даты появления просрочки по кредиту (п.6 Ст. 8 №230-ФЗ). Смысла писать в банк заявление об отказе от взаимодействия раньше 4 месяцев нет, так как закону оно всё равно не будет считаться действительным.

Если наш долг по кредиту взыскали по суду, и решение уже вступило в законную силу, банк и коллекторы получают право снова общаться с вами в течение 2 месяцев.

Если мы, до решения суда, не подавали заявление на отказ от взаимодействия с коллекторами, то сделать это можно будет через месяц после вступления решения в силу.

Оставайтесь на связи, ставьте упоминание и следите за выпусками.

👇{kind=link}

#Коллекторы

Как запретить звонки коллекторов?

Инструкция для «должников»

Дождаться, пока пройдут 4 месяца с момента начала просрочки. Или получить документы, которые позволяют отказаться от непосредственного взаимодействия с банком и коллекторами раньше (банкротство, инвалидность 1 группы и т. п. смотрите пост выше 👆). Или подождать 1 месяц с даты вступления в силу решения суда о взыскании долга (в случае если вы проиграли). Или назначить представителя — адвоката.

Написать заявление об отказе от взаимодействия или назначении представителя. Бланк заявления единый, общеобязательный, был утвержден приказом ФССП России от 18.01.2018 №20. Можно скачать на их сайте. В приложении к посту, он тоже будет.

Направить заявление в банк или коллекторам. Заявление можно передать в банк / коллекторам 3 способами:

✅ лично (под роспись на вашем экземпляре заявления),

✅ по почте заказным письмо с уведомлением,

✅ через нотариуса.

⚠️ Внимание человеки! ☝️

Не стоит путать «Отзыв согласия на обработку персональных данных» с Отказом от взаимодействия с коллекторами. В первом случае (подаём сразу), это нужно, чтобы банк вас не донимал. Во втором случае – нужно чтобы к вам не ходили домой коллекторы и прочие.

В нашей онлайн-школе, мы подробно объясняем разницу и полезность в сходстве этих действий.

Как запретить звонки коллекторов?

Инструкция для «должников»

Дождаться, пока пройдут 4 месяца с момента начала просрочки. Или получить документы, которые позволяют отказаться от непосредственного взаимодействия с банком и коллекторами раньше (банкротство, инвалидность 1 группы и т. п. смотрите пост выше 👆). Или подождать 1 месяц с даты вступления в силу решения суда о взыскании долга (в случае если вы проиграли). Или назначить представителя — адвоката.

Написать заявление об отказе от взаимодействия или назначении представителя. Бланк заявления единый, общеобязательный, был утвержден приказом ФССП России от 18.01.2018 №20. Можно скачать на их сайте. В приложении к посту, он тоже будет.

Направить заявление в банк или коллекторам. Заявление можно передать в банк / коллекторам 3 способами:

✅ лично (под роспись на вашем экземпляре заявления),

✅ по почте заказным письмо с уведомлением,

✅ через нотариуса.

⚠️ Внимание человеки! ☝️

Не стоит путать «Отзыв согласия на обработку персональных данных» с Отказом от взаимодействия с коллекторами. В первом случае (подаём сразу), это нужно, чтобы банк вас не донимал. Во втором случае – нужно чтобы к вам не ходили домой коллекторы и прочие.

В нашей онлайн-школе, мы подробно объясняем разницу и полезность в сходстве этих действий.

Оставайтесь на связи, ставьте упоминание и следите за выпусками. Позже, я расскажу куда жаловаться, если коллекторы всё равно звонят? И как отвечать им по телефону?

👇{kind=link}

ЗАЯВЛЕНИЕ_об_отказе_от_взаимодействия_с_коллектором.docx

14.9 KB

#документы

📃 ЗАЯВЛЕНИЕ об отказе от взаимодействия с коллектором

📃 ЗАЯВЛЕНИЕ об отказе от взаимодействия с коллектором

#Коллекторы #Приставы #Кредиты

ПАМЯТКА ПРИ РАЗГОВОРЕ С БАНКАМИ И КОЛЛЕКТОРАМИ ПО ТЕЛЕФОНУ

Мои коллеги по человечности!

Сохраните эту памятку в избранное и скачайте себе на компьютер. Данная памятка, может в разы облегчить вашу жизнь! 😁

Положите её рядом с телефоном.

Внимательно, не перебивая выслушать, а потом ответить…

СЛЕДУЮЩЕЕ:

Уважаемый Иван Иванович, вы утверждаете, что вы являетесь сотрудником ПАО «СБОРБАНК», но при разговоре с Вами по телефону, я не могу ВАС идентифицировать, так как я не вижу ни ВАС, ни ваших документов, ни вашего удостоверения, ни доверенности, ни лицензии на право заниматься данным видом деятельности, ни документов, на основании которых вы предъявляете ко мне претензии.

Для того что бы обращаться ко мне с какими либо претензиями и требованиями, ВАМ сначала нужно изучить статьи нескольких законов. И я убедительно прошу ВАС записать перечень данных статей, а именно:

♦️ Ст. 26 ФЗ «О банках и банковской деятельности»

♦️ ч. 2 ст. 183 УК РФ

♦️ п. 3 ст. 857 ГК РФ

♦️ Ст. 15 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей»

♦️ Ст. 168 ГК РФ, ч. 1 ст. 422 ГК РФ, ст. 438 ГК РФ, ст. 441 ГК РФ, ст. 445 ГК РФ, ст. 819 ГК РФ, п. 1 ст. 846 ГК РФ

♦️ Ст. 167 п. 1 ГК РФ

♦️ п. 2 ст. 167 ГК РФ

♦️ Ст. 820 ГК РФ

♦️ Ст. 807 ГК

♦️ Ст. 17 п. 2 ЗоППД (закон «О персональных данных»)

В случае повторных звонков исходящих от ВАС или от сотрудников вашего ведомства, а так же приезда по моему адресу проживания, данные действия будут расцениваться, как вымогательство и вы или сотрудники вашего ведомства будете привлечены к уголовной ответственности на основании статьи 163 уголовного кодекса!

p.s.: На всех, выделенных жирным шрифтом фразах, старайтесь как можно больше заострять внимание интонацией! ☝️

Агент свободы | тайный юрист

ПАМЯТКА ПРИ РАЗГОВОРЕ С БАНКАМИ И КОЛЛЕКТОРАМИ ПО ТЕЛЕФОНУ

Мои коллеги по человечности!

Сохраните эту памятку в избранное и скачайте себе на компьютер. Данная памятка, может в разы облегчить вашу жизнь! 😁

Положите её рядом с телефоном.

Внимательно, не перебивая выслушать, а потом ответить…

СЛЕДУЮЩЕЕ:

Уважаемый Иван Иванович, вы утверждаете, что вы являетесь сотрудником ПАО «СБОРБАНК», но при разговоре с Вами по телефону, я не могу ВАС идентифицировать, так как я не вижу ни ВАС, ни ваших документов, ни вашего удостоверения, ни доверенности, ни лицензии на право заниматься данным видом деятельности, ни документов, на основании которых вы предъявляете ко мне претензии.

Для того что бы обращаться ко мне с какими либо претензиями и требованиями, ВАМ сначала нужно изучить статьи нескольких законов. И я убедительно прошу ВАС записать перечень данных статей, а именно:

♦️ Ст. 26 ФЗ «О банках и банковской деятельности»

♦️ ч. 2 ст. 183 УК РФ

♦️ п. 3 ст. 857 ГК РФ

♦️ Ст. 15 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей»

♦️ Ст. 168 ГК РФ, ч. 1 ст. 422 ГК РФ, ст. 438 ГК РФ, ст. 441 ГК РФ, ст. 445 ГК РФ, ст. 819 ГК РФ, п. 1 ст. 846 ГК РФ

♦️ Ст. 167 п. 1 ГК РФ

♦️ п. 2 ст. 167 ГК РФ

♦️ Ст. 820 ГК РФ

♦️ Ст. 807 ГК

♦️ Ст. 17 п. 2 ЗоППД (закон «О персональных данных»)

В случае повторных звонков исходящих от ВАС или от сотрудников вашего ведомства, а так же приезда по моему адресу проживания, данные действия будут расцениваться, как вымогательство и вы или сотрудники вашего ведомства будете привлечены к уголовной ответственности на основании статьи 163 уголовного кодекса!

p.s.: На всех, выделенных жирным шрифтом фразах, старайтесь как можно больше заострять внимание интонацией! ☝️

Агент свободы | тайный юрист

Оставайтесь на связи, ставьте упоминание и следите за выпусками.

👇Telegram

Агент свободы | тайный юрист

Канал об избавлении от кредитов, ипотеки, долгов, судов, налогов, штрафов, ЖКХ, ГИБДД

Сотрудничество и оплата

@AleksGan_pro

менеджеры по рекламе

@newonce

Подручный Юрист | Нейросеть

http://yangx.top/agent_urist_bot?start=3

Сотрудничество и оплата

@AleksGan_pro

менеджеры по рекламе

@newonce

Подручный Юрист | Нейросеть

http://yangx.top/agent_urist_bot?start=3

#Коллекторы

Куда жаловаться, если коллекторы всё равно звонят?

Если мы, подали все нужные заявления, но банк и коллекторы не перестали нам звонить, пишем жалобу.

Полномочия по проверке соблюдения коллекторами требований 230-ФЗ переданы Федеральной службе судебных приставов (ФССП). Для коллекторов, есть статья 14. 57 КоАП РФ. За совершение действий по возврату просроченной задолженности с нарушениями, коллекторам грозят штрафы от 20 до 200 тысяч рублей.

Если коллекторы включены в специальный реестр ФССП, штраф будет выше — от 50 до 500 тысяч рублей или приостановка деятельности на срок до 90 суток.

К своей жалобе прикладываем доказательства:

📌 детализации звонков от мобильного оператора,

📌 распечатки СМС,

📌 собственные письма коллекторам об отказе от взаимодействия и их ответы и др.

Жалобу можно отнести в отдел приставов лично, отправить заказным письмом с уведомлением или через интернет-приемную ФССП.

При желании можно обратиться в суд, с иском к банку или коллекторам и потребовать компенсацию морального вреда и возмещения всех убытков.

Есть и второй вариант.

На официальном сайте Банка России есть возможность подачи жалобы на исключение телефона физлица из базы автодозвона. Можно отправить жалобу в ЦБ через интернет-приемную ЦБ (тема Банковские продукты / услуги, продукт Потребительское кредитование, тема Исключение номера телефона физического лица из базы автодозвона).

Куда жаловаться, если коллекторы всё равно звонят?

Если мы, подали все нужные заявления, но банк и коллекторы не перестали нам звонить, пишем жалобу.

Полномочия по проверке соблюдения коллекторами требований 230-ФЗ переданы Федеральной службе судебных приставов (ФССП). Для коллекторов, есть статья 14. 57 КоАП РФ. За совершение действий по возврату просроченной задолженности с нарушениями, коллекторам грозят штрафы от 20 до 200 тысяч рублей.

Если коллекторы включены в специальный реестр ФССП, штраф будет выше — от 50 до 500 тысяч рублей или приостановка деятельности на срок до 90 суток.

К своей жалобе прикладываем доказательства:

📌 детализации звонков от мобильного оператора,

📌 распечатки СМС,

📌 собственные письма коллекторам об отказе от взаимодействия и их ответы и др.

Жалобу можно отнести в отдел приставов лично, отправить заказным письмом с уведомлением или через интернет-приемную ФССП.

При желании можно обратиться в суд, с иском к банку или коллекторам и потребовать компенсацию морального вреда и возмещения всех убытков.

Есть и второй вариант.

На официальном сайте Банка России есть возможность подачи жалобы на исключение телефона физлица из базы автодозвона. Можно отправить жалобу в ЦБ через интернет-приемную ЦБ (тема Банковские продукты / услуги, продукт Потребительское кредитование, тема Исключение номера телефона физического лица из базы автодозвона).

Оставайтесь на связи, ставьте упоминание и следите за выпусками.

👇{kind=link}

ИНСТРУКЦИЯ ПО ВЕДЕНИЮ ПЕРЕПИСКИ

Доброго времени суток, человеки!

Решил более подробнее рассказать о дисциплине ведения деловой переписки. Для этого представляю инструкцию в дополнение к теме «С ЧЕГО НАЧАТЬ ПО УНИЧТОЖЕНИЮ КРЕДИТОВ?»

Ведение документации:

1️⃣ Каждому письму присваиваем исходящий номер в верхнем левом углу (Исх. №);

2️⃣ Оставляем себе копию письма;

3️⃣ Ведём опись переписки (написанный от руки список или таблица в компьютере).

Способы передачи документов:

📌 Заказным письмом или бандеролью (в чеке указывается номер, по которому движение письма можно отслеживать на сайте Почты России) с уведомлением о вручении и описью вложения. Рекомендую данный способ как основной 👆;

📌 Отправление первого класса — самая быстрая доставка в течение трёх дней;

📌 Ценное письмо или бандероль — с описью вложений (сверка содержимого);

📌 Через электронную приёмную (государственные органы).

📌 Лично под подпись должностному ответственному лицу (распечатываем документ в 2 экземплярах, ставим исходящий номер и подпись, передаем оба экземпляра должностному лицу, на одном из которых оно обязано поставить подпись и печать с входящим номером и экземпляр с печатью и подписью вернуть вам немедленно). Лучший способ, но не всегда получается, особенно в эту пондемийную «котовасию» 😘.

Доброго времени суток, человеки!

Решил более подробнее рассказать о дисциплине ведения деловой переписки. Для этого представляю инструкцию в дополнение к теме «С ЧЕГО НАЧАТЬ ПО УНИЧТОЖЕНИЮ КРЕДИТОВ?»

Ведение документации:

1️⃣ Каждому письму присваиваем исходящий номер в верхнем левом углу (Исх. №);

2️⃣ Оставляем себе копию письма;

3️⃣ Ведём опись переписки (написанный от руки список или таблица в компьютере).

Способы передачи документов:

📌 Заказным письмом или бандеролью (в чеке указывается номер, по которому движение письма можно отслеживать на сайте Почты России) с уведомлением о вручении и описью вложения. Рекомендую данный способ как основной 👆;

📌 Отправление первого класса — самая быстрая доставка в течение трёх дней;

📌 Ценное письмо или бандероль — с описью вложений (сверка содержимого);

📌 Через электронную приёмную (государственные органы).

📌 Лично под подпись должностному ответственному лицу (распечатываем документ в 2 экземплярах, ставим исходящий номер и подпись, передаем оба экземпляра должностному лицу, на одном из которых оно обязано поставить подпись и печать с входящим номером и экземпляр с печатью и подписью вернуть вам немедленно). Лучший способ, но не всегда получается, особенно в эту пондемийную «котовасию» 😘.

Оставайтесь на связи, ставьте упоминание и следите за выпусками.

👇{kind=link}

СЧЁТ – О КОТОРОМ СКРЫВАЮТ БАНКИ!

🥵 Думаю… я достаточно подробно «разжевал» тему #Коллекторы. И, прежде чем мы перейдём к теме судебных разбирательств с кредитами, я бы хотел просветить вас ещё о счетах. В дополнении к теме кодов валют 810 и 643. Это важно человеки! ☝️

Я разделил эту тему на три части. И на этот раз, десерта не будет. Всё предельно открыто.

Часть 1 – Как на самом деле должен выдаваться кредит?

Часть 2 – Зачем нам ссудный счёт?

Часть 3 – Закрытие ссудного счёта.

Итак… Часть 1.

Согласно правил Положения Банка России 385-П «О безналичных расчетах в РФ» счет № 40817*** это текущий счет физического лица-резидента. Существует самостоятельно (для текущих расчетов и обслуживания вклада).

Например, это как гражданин «судья», который получает заработную плату в любом банке, соответственно имеет такой же счет, 40817…, на котором учитываются собственные денежные средства.

В соответствии с положением N 385-П, учет кредитов физических лиц (резидентов) осуществляется на счете 455 (счет первого порядка). В плане счетов, он так и называется «Кредиты и прочие средства, предоставленные физическим лицам».

По счетам второго порядка, ведется учет кредитов в соответствии со степенью срочности. Например, по счетам:

45502 – учитываются кредиты сроком до 30 дней,

45503 – сроком от 31 до 90 дней и т. д.,

45507 – кредиты на срок свыше 3 лет,

45509 – ведется учет «овердрафтов»,

45510 – учитываются прочие средства.

Счета с 45502 по 45510 являются активными (а мы помним о том, что выданные кредиты являются для банка активами, то есть, источниками получения дохода).

Так вот открытие счёта 455*** - как раз и скрывают от нас банки!!!

Далее, я дам пояснение, зачем нам нужен этот счёт? А пока, почитайте чем отличается лицевой (расчётный) счёт от ссудного . Это пригодится. 😉

👇

🥵 Думаю… я достаточно подробно «разжевал» тему #Коллекторы. И, прежде чем мы перейдём к теме судебных разбирательств с кредитами, я бы хотел просветить вас ещё о счетах. В дополнении к теме кодов валют 810 и 643. Это важно человеки! ☝️

Я разделил эту тему на три части. И на этот раз, десерта не будет. Всё предельно открыто.

Часть 1 – Как на самом деле должен выдаваться кредит?

Часть 2 – Зачем нам ссудный счёт?

Часть 3 – Закрытие ссудного счёта.

Итак… Часть 1.

Согласно правил Положения Банка России 385-П «О безналичных расчетах в РФ» счет № 40817*** это текущий счет физического лица-резидента. Существует самостоятельно (для текущих расчетов и обслуживания вклада).

Например, это как гражданин «судья», который получает заработную плату в любом банке, соответственно имеет такой же счет, 40817…, на котором учитываются собственные денежные средства.

В соответствии с положением N 385-П, учет кредитов физических лиц (резидентов) осуществляется на счете 455 (счет первого порядка). В плане счетов, он так и называется «Кредиты и прочие средства, предоставленные физическим лицам».

По счетам второго порядка, ведется учет кредитов в соответствии со степенью срочности. Например, по счетам:

45502 – учитываются кредиты сроком до 30 дней,

45503 – сроком от 31 до 90 дней и т. д.,

45507 – кредиты на срок свыше 3 лет,

45509 – ведется учет «овердрафтов»,

45510 – учитываются прочие средства.

Счета с 45502 по 45510 являются активными (а мы помним о том, что выданные кредиты являются для банка активами, то есть, источниками получения дохода).

Так вот открытие счёта 455*** - как раз и скрывают от нас банки!!!

Далее, я дам пояснение, зачем нам нужен этот счёт? А пока, почитайте чем отличается лицевой (расчётный) счёт от ссудного . Это пригодится. 😉

👇

Оставайтесь на связи, ставьте уведомление и следите за выпуском.

{kind=link}

СЧЁТ – О КОТОРОМ СКРЫВАЮТ БАНКИ!

Часть 2.

Зачем нам ссудный счёт?

РАСЧЁТНЫЙ СЧЁТ – (40817 или лицевой счёт) открывается на основании договора банковского счёта, что является основным и единственным признаком понятия «счёт», которое приводится в статье 11 НК РФ. ст. 845 ГК РФ цитирую:

«…банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.» Очень важно, что такой договор заключается только по обоюдной воле каждой из сторон!

Для открытия ССУДНОГО СЧЁТА – (455) договор банковского счёта не заключается, поскольку это прямая обязанность банка (он выполняет указание ЦБ РФ).

Открытие ссудных счетов происходит без согласия заёмщика (оно не требуется), т.е. его воля в этих случаях не выражается. По сути, такие счета не соответствуют критериям, определённым в ст. 11 НК РФ, т.е. не являются «счетами» в нашем обычном представлении, когда через них банк ведёт расчёт со своими клиентами.

Таким образом, ссылка банка на счет физического лица 408178***, который относится к личным счетам для зачисления поступающих на счет, открытый (владельцу счета), денежных средств не является кредитным счетом, так как кредитный счет, это счет - 455 (счет первого порядка), в плане счетов он так и называется «Кредиты и прочие средства, предоставленные физическим лицам».

👉 Счёт 408178 не может служить доказательством наличия с банком подписанного кредитного договора и выдачи денежных средств, в части открытия ссудного счета и выдачи с него денежных средств!

Каким образом данный счет можно отнести к кредитному – не понятно…! 🤷🏻♂️

👇

Часть 2.

Зачем нам ссудный счёт?

РАСЧЁТНЫЙ СЧЁТ – (40817 или лицевой счёт) открывается на основании договора банковского счёта, что является основным и единственным признаком понятия «счёт», которое приводится в статье 11 НК РФ. ст. 845 ГК РФ цитирую:

«…банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.» Очень важно, что такой договор заключается только по обоюдной воле каждой из сторон!

Для открытия ССУДНОГО СЧЁТА – (455) договор банковского счёта не заключается, поскольку это прямая обязанность банка (он выполняет указание ЦБ РФ).

Открытие ссудных счетов происходит без согласия заёмщика (оно не требуется), т.е. его воля в этих случаях не выражается. По сути, такие счета не соответствуют критериям, определённым в ст. 11 НК РФ, т.е. не являются «счетами» в нашем обычном представлении, когда через них банк ведёт расчёт со своими клиентами.

Таким образом, ссылка банка на счет физического лица 408178***, который относится к личным счетам для зачисления поступающих на счет, открытый (владельцу счета), денежных средств не является кредитным счетом, так как кредитный счет, это счет - 455 (счет первого порядка), в плане счетов он так и называется «Кредиты и прочие средства, предоставленные физическим лицам».

👉 Счёт 408178 не может служить доказательством наличия с банком подписанного кредитного договора и выдачи денежных средств, в части открытия ссудного счета и выдачи с него денежных средств!

Каким образом данный счет можно отнести к кредитному – не понятно…! 🤷🏻♂️

👇

Оставайтесь на связи, ставьте уведомление и следите за выпуском. Далее, я расскажу, что происходит с вашими счетами, когда кредитный договор закрывается.{kind=link}

СЧЁТ – О КОТОРОМ СКРЫВАЮТ БАНКИ!

Часть 3.

Закрытие ссудного счёта

Согласно законодательству, человек имеет безусловное право владения своими счетами открытыми банком на его имя!

А так же, давать распоряжения банку, в части открытия счетов и перевода на них личных денежных средств, в виде выпущенных Облигаций (посредством векселя на заём) со своего личного счета Депо на банковский счет №455*** и далее на личный текущий расчетный счет №408***. Что подтверждается операциями из выписок по счетам.

После закрытия ссудного счета №455*** банк, что бы продолжить незаконно снимать с вашего личного счета №408*** денежные средства, открывает незаконно ещё один счет №408***.

👉 Однако, последний счет не зарегистрирован в ИФН согласно законодательству, и в момент его открытия мы не присутствовали, заявление на его открытие не писали, и не были уведомлены о открытии дополнительного счета! 🤷🏻♂️

В соответствии с п. 5 ст. 7 ФЗ № 115-ФЗ кредитным организациям запрещается открывать банковские счета, счета по вкладам физическим лицам без личного присутствия лица, открывающего банковский счет (счет по вкладу), либо его представителя.

Любые банки, не имеют законных прав расплачиваться некими рублями и копейками, а так же давать их в долг или в займы по договору займа. Единственным законным средством наличного платежа являются банкноты (билеты банка России) и только они могли быть переданы банком клиенту.

Однако билеты банка России являются не деньгами, а обязательствами Центрального банка России.

В то же время, любой кредитный договор клиента с банком, так же является обязательством. Из чего следует, что банки не дают в займы клиентам, а всего лишь производят мену обязательствами.

Обязательства ЦБ РФ обеспеченные активами обмениваются на обязательства клиента обеспеченные недвижимостью или автомобилем.

То, что кредитный договор является обязательством клиента, любые банки подтверждают в момент отправления клиентам «Требованием о досрочном исполнении обязательств».

👇

Часть 3.

Закрытие ссудного счёта

Согласно законодательству, человек имеет безусловное право владения своими счетами открытыми банком на его имя!

А так же, давать распоряжения банку, в части открытия счетов и перевода на них личных денежных средств, в виде выпущенных Облигаций (посредством векселя на заём) со своего личного счета Депо на банковский счет №455*** и далее на личный текущий расчетный счет №408***. Что подтверждается операциями из выписок по счетам.

После закрытия ссудного счета №455*** банк, что бы продолжить незаконно снимать с вашего личного счета №408*** денежные средства, открывает незаконно ещё один счет №408***.

👉 Однако, последний счет не зарегистрирован в ИФН согласно законодательству, и в момент его открытия мы не присутствовали, заявление на его открытие не писали, и не были уведомлены о открытии дополнительного счета! 🤷🏻♂️

В соответствии с п. 5 ст. 7 ФЗ № 115-ФЗ кредитным организациям запрещается открывать банковские счета, счета по вкладам физическим лицам без личного присутствия лица, открывающего банковский счет (счет по вкладу), либо его представителя.

Любые банки, не имеют законных прав расплачиваться некими рублями и копейками, а так же давать их в долг или в займы по договору займа. Единственным законным средством наличного платежа являются банкноты (билеты банка России) и только они могли быть переданы банком клиенту.

Однако билеты банка России являются не деньгами, а обязательствами Центрального банка России.

В то же время, любой кредитный договор клиента с банком, так же является обязательством. Из чего следует, что банки не дают в займы клиентам, а всего лишь производят мену обязательствами.

Обязательства ЦБ РФ обеспеченные активами обмениваются на обязательства клиента обеспеченные недвижимостью или автомобилем.

То, что кредитный договор является обязательством клиента, любые банки подтверждают в момент отправления клиентам «Требованием о досрочном исполнении обязательств».

👇

Оставайтесь на связи, ставьте уведомление и следите за выпуском.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

#Наши_победы

ДОШЛИ ДО ВЕРХОВНОГО – И ПОБЕДИЛИ !!!

Исковое заявление в верховный суд от ПАО «Сбербанк» о расторжении кредитного договора, взыскании задолженности по кредитному договору и расходов по уплате государственной пошлины.

Дело: № 2-821/2016 с.Кырен, Республики Бурятия

Результат:

В удовлетворении исковых требований ПАО «Сбербанк России» о расторжении кредитного договора, взыскании задолженности по кредитному договору, расходов по уплате государственной пошлины отказать.

В нарушение приведенной нормы процессуального закона, истцом не представлено никаких допустимых доказательств в обоснование заявленных требований.

ДОШЛИ ДО ВЕРХОВНОГО – И ПОБЕДИЛИ !!!

Исковое заявление в верховный суд от ПАО «Сбербанк» о расторжении кредитного договора, взыскании задолженности по кредитному договору и расходов по уплате государственной пошлины.

Дело: № 2-821/2016 с.Кырен, Республики Бурятия

Результат:

В удовлетворении исковых требований ПАО «Сбербанк России» о расторжении кредитного договора, взыскании задолженности по кредитному договору, расходов по уплате государственной пошлины отказать.

В нарушение приведенной нормы процессуального закона, истцом не представлено никаких допустимых доказательств в обоснование заявленных требований.

Оставайтесь на связи, ставьте упоминание и следите за выпусками. 👇Media is too big

VIEW IN TELEGRAM

#Новости

🎥 Число граждан России за чертой бедности в 2020г.

По данным Росстата

Можно ли доверять статистике тех, кому я уже не верю?

И как можно посчитать процент бедных, когда неизвестно сколько вообще населения в РФ !? По мне так 0,5 людей. Да и что такое РФ?!!!

Решать вам человеки! 😁

Агент свободы

🎥 Число граждан России за чертой бедности в 2020г.

По данным Росстата

Можно ли доверять статистике тех, кому я уже не верю?

И как можно посчитать процент бедных, когда неизвестно сколько вообще населения в РФ !? По мне так 0,5 людей. Да и что такое РФ?!!!

Решать вам человеки! 😁

Агент свободы

#Суды

Чем СУДЕБНЫЙ ПРИКАЗ отличается от РЕШЕНИЯ СУДА ???

Доброго здравия человеки !!! 👋😊

Переходим к теме #Суды. И здесь, очень важно понимать процедуры и термины, с которыми вам придётся столкнуться.

На практике, нам пришлось столкнуться, с не пониманием, человеками этих понятий. Отсюда и вопли в стиле аля… «Я ничего не знаю, не умею, помогите, спасите, сделайте сами… и можно подешевле…» 😁

Теперь вы будете знать! И я очень надеюсь, что, наконец то, возьмёте на себя ответственность во всём разобраться! Ведь кредит-то вы как то додумались взять…!? 🤷🏻♂️

Судебный приказ имеет сходство с судебным решением. Оба этих акта выносятся судом, они ликвидируют спор и подлежат исполнению (в том числе принудительному). То есть, для их получения всё равно необходимо обратиться к фемиде правосудия, т.е. в суд.

Но судебный приказ отличается от судебного решения по своей юридической силе и содержанию:

🔹 Решение суда, выносится в результате судебного разбирательства, в котором исследовались доказательства, участвующие в деле лица выступали в судебных прениях и проч.,

🔸Судебный приказ, выносится на основании ознакомления судьи с представленными документами.

🔹 Решение не может быть отменено судом, вынесшим его.

🔸 Судебный приказ может быть отменен тем же судьей, который его вынес, по заявлению должника, если он (должник) по уважительной причине не имел возможности своевременно заявить свои возражения против требования заявителя.

🔹 Судебное решение состоит из вводной, описательной, мотивировочной и резолютивной частей.

🔸 Судебный приказ - только из вводной и резолютивной частей.

🔹 На основании решения, вступившего в законную силу (за исключением случаев немедленного исполнения решений суда), выдается исполнительный лист, который и является исполнительным документом.

🔸 Судебный приказ же обладает силой исполнительного документа.

🔹 Решение суда – это исковое производство (ст. 129 ГПК)

🔸 Судебный приказ – это исполнительное (приказное) производство

С помощью института судебного приказа можно решить несколько проблем, существующих в гражданском процессе:

▪️ ускорить рассмотрение судом дел, носящих бесспорный характер,

▪️ упростить сложную процедуру гражданского судопроизводства для некоторых дел,

▪️ ускорить процедуру исполнения,

▪️ разгрузить суды от дел, которые могут быть разрешены в упрощенном производстве.

Поэтому, этим видом делопроизводства, очень любят пользоваться банки. В следующий раз, я подробно остановлюсь на вопросе: Как банки взыскивают «долг» при помощи судебного приказа?

Чем СУДЕБНЫЙ ПРИКАЗ отличается от РЕШЕНИЯ СУДА ???

Доброго здравия человеки !!! 👋😊

Переходим к теме #Суды. И здесь, очень важно понимать процедуры и термины, с которыми вам придётся столкнуться.

На практике, нам пришлось столкнуться, с не пониманием, человеками этих понятий. Отсюда и вопли в стиле аля… «Я ничего не знаю, не умею, помогите, спасите, сделайте сами… и можно подешевле…» 😁

Теперь вы будете знать! И я очень надеюсь, что, наконец то, возьмёте на себя ответственность во всём разобраться! Ведь кредит-то вы как то додумались взять…!? 🤷🏻♂️

Судебный приказ имеет сходство с судебным решением. Оба этих акта выносятся судом, они ликвидируют спор и подлежат исполнению (в том числе принудительному). То есть, для их получения всё равно необходимо обратиться к фемиде правосудия, т.е. в суд.

Но судебный приказ отличается от судебного решения по своей юридической силе и содержанию:

🔹 Решение суда, выносится в результате судебного разбирательства, в котором исследовались доказательства, участвующие в деле лица выступали в судебных прениях и проч.,

🔸Судебный приказ, выносится на основании ознакомления судьи с представленными документами.

🔹 Решение не может быть отменено судом, вынесшим его.

🔸 Судебный приказ может быть отменен тем же судьей, который его вынес, по заявлению должника, если он (должник) по уважительной причине не имел возможности своевременно заявить свои возражения против требования заявителя.

🔹 Судебное решение состоит из вводной, описательной, мотивировочной и резолютивной частей.

🔸 Судебный приказ - только из вводной и резолютивной частей.

🔹 На основании решения, вступившего в законную силу (за исключением случаев немедленного исполнения решений суда), выдается исполнительный лист, который и является исполнительным документом.

🔸 Судебный приказ же обладает силой исполнительного документа.

🔹 Решение суда – это исковое производство (ст. 129 ГПК)

🔸 Судебный приказ – это исполнительное (приказное) производство

С помощью института судебного приказа можно решить несколько проблем, существующих в гражданском процессе:

▪️ ускорить рассмотрение судом дел, носящих бесспорный характер,

▪️ упростить сложную процедуру гражданского судопроизводства для некоторых дел,

▪️ ускорить процедуру исполнения,

▪️ разгрузить суды от дел, которые могут быть разрешены в упрощенном производстве.

Поэтому, этим видом делопроизводства, очень любят пользоваться банки. В следующий раз, я подробно остановлюсь на вопросе: Как банки взыскивают «долг» при помощи судебного приказа?

Оставайтесь на связи, ставьте упоминание и следите за выпусками.

👇{kind=link}

Уважаемые человеки! 😊

Мне в личку, пишут много сообщений что? где? когда? почему? Я (и наша команда), не успеваю оперативно отвечать, за что к стати, приношу свои извинения 🙏. Я в любом случае отвечу, но сообщений Очень много!

В связи с этим, я хочу у вас спросить. Стоит ли открыть «Комментарии» к постам на нашем канале? Для улучшения коммуникации и связи между нами.

Жду ваших ответов в анонимном опросе ниже 👇

Мне в личку, пишут много сообщений что? где? когда? почему? Я (и наша команда), не успеваю оперативно отвечать, за что к стати, приношу свои извинения 🙏. Я в любом случае отвечу, но сообщений Очень много!

В связи с этим, я хочу у вас спросить. Стоит ли открыть «Комментарии» к постам на нашем канале? Для улучшения коммуникации и связи между нами.

Жду ваших ответов в анонимном опросе ниже 👇

Стоит ли окрыть «Комментарии» к постам?

Anonymous Poll

82%

Да, конечно! Стоит добавить.

13%

Не стоит. Всё и так понятно.

6%

Мне без разницы.

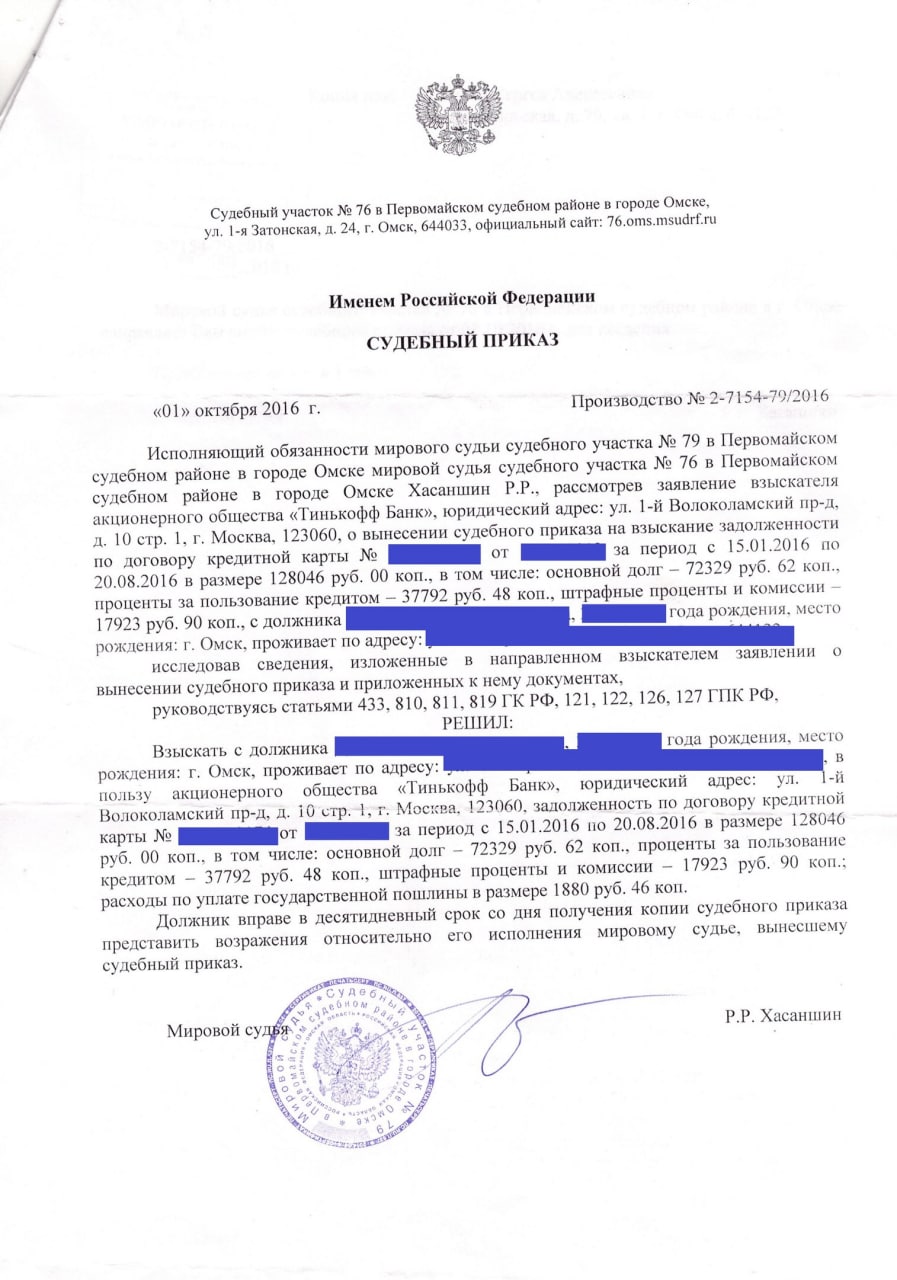

#Суды

БАНКИ и СУДЕБНЫЙ ПРИКАЗ

Как банки взыскивают «долг» при помощи судебного приказа?

Судебный приказ – это разновидность постановления суда о взыскании суммы долга. Выносится единолично, мировым судьей на основании заявления банка о выдаче судебного приказа.

Для вынесения судебного приказа не требуется назначение судебного заседания и вызов сторон. Именно этим судебный приказ отличается от обычного решения суда, которое выносится только после рассылки судебных повесток и исследования в суде всех обстоятельств дела.

На практике, банки, достаточно часто используют именно этот способ взыскания задолженности по кредитам. Сначала «заемщику-должнику» высылают требование или претензию о необходимости погашения долга по кредиту. Если заемщик оставляет эту претензию без внимания, не получает ее, либо не имеет возможности погасить долг, банк инициирует судебную процедуру.

Банк оплачивает госпошлину и подает мировому судье заявление о выдаче судебного приказа на сумму долга. Обычно это мировой судья по вашему месту жительства, но если в кредитном договоре прописана договорная подсудность (например, по месту нахождения банка), банк может обратиться и к другому мировому судье.

В течение 5 дней, с момента получения заявления банка, мировой судья выносит судебный приказ. Законом (статья 126 Гражданского процессуального кодекса РФ) прямо предусмотрено, что судебный приказ выносится без судебного разбирательства и вызова сторон для заслушивания их объяснений.

Копию вынесенного судебного приказа судья высылает должнику, и если в течение 10 дней с даты получения приказа должник никак на него не отреагирует (или вообще не получит письмо), суд выдает банку судебный приказ либо направляет его напрямую в службу судебных приставов по месту жительства заемщика.

Сам по себе, судебный приказ имеет силу исполнительного документа, поэтому при его получении приставы возбуждают исполнительное производство и начинают взыскивать с заемщика сумму долга (передавать документы по месту работы должника для удержания части зарплаты, арестовывать имущество и расчетные счета и т.д.).

Далее, мы узнаем, Что делать, если вы получили судебный приказ?

БАНКИ и СУДЕБНЫЙ ПРИКАЗ

Как банки взыскивают «долг» при помощи судебного приказа?

Судебный приказ – это разновидность постановления суда о взыскании суммы долга. Выносится единолично, мировым судьей на основании заявления банка о выдаче судебного приказа.

Для вынесения судебного приказа не требуется назначение судебного заседания и вызов сторон. Именно этим судебный приказ отличается от обычного решения суда, которое выносится только после рассылки судебных повесток и исследования в суде всех обстоятельств дела.

На практике, банки, достаточно часто используют именно этот способ взыскания задолженности по кредитам. Сначала «заемщику-должнику» высылают требование или претензию о необходимости погашения долга по кредиту. Если заемщик оставляет эту претензию без внимания, не получает ее, либо не имеет возможности погасить долг, банк инициирует судебную процедуру.

Банк оплачивает госпошлину и подает мировому судье заявление о выдаче судебного приказа на сумму долга. Обычно это мировой судья по вашему месту жительства, но если в кредитном договоре прописана договорная подсудность (например, по месту нахождения банка), банк может обратиться и к другому мировому судье.

В течение 5 дней, с момента получения заявления банка, мировой судья выносит судебный приказ. Законом (статья 126 Гражданского процессуального кодекса РФ) прямо предусмотрено, что судебный приказ выносится без судебного разбирательства и вызова сторон для заслушивания их объяснений.

Копию вынесенного судебного приказа судья высылает должнику, и если в течение 10 дней с даты получения приказа должник никак на него не отреагирует (или вообще не получит письмо), суд выдает банку судебный приказ либо направляет его напрямую в службу судебных приставов по месту жительства заемщика.

Сам по себе, судебный приказ имеет силу исполнительного документа, поэтому при его получении приставы возбуждают исполнительное производство и начинают взыскивать с заемщика сумму долга (передавать документы по месту работы должника для удержания части зарплаты, арестовывать имущество и расчетные счета и т.д.).

Далее, мы узнаем, Что делать, если вы получили судебный приказ?

Оставайтесь на связи, ставьте упоминание и следите за выпусками.

👇{kind=link}

#Суды

Что делать, если вы получили судебный приказ?

Не теряйте время... ❗️

В течение 10 дней с даты получения, вам необходимо подать мировому судье (который вынес судебный приказ), заявление об отмене судебного приказа (возражения относительно его исполнения). Отсчет срока начинается со дня, следующего за датой получения.

Не выкидывайте конверт от письма с судебным приказом — дата на почтовом штампе может помочь подтвердить дату получения.

Заявление подается в 2 экземплярах — один для суда, второй для вас, на нем канцелярия мирового судьи должна поставить вам отметку о получении.

Если мировой судья находится в другом городе, направляйте 1 экземпляр заявления об отмене судебного приказа по почте (желательно ценным письмом с описью вложения и уведомлением о вручении). Смотрите памятку 👆

Бланк заявления смотрите ниже этого поста. Скачивайте. 👇

Что делать, если вы получили судебный приказ?

Не теряйте время... ❗️

В течение 10 дней с даты получения, вам необходимо подать мировому судье (который вынес судебный приказ), заявление об отмене судебного приказа (возражения относительно его исполнения). Отсчет срока начинается со дня, следующего за датой получения.

Не выкидывайте конверт от письма с судебным приказом — дата на почтовом штампе может помочь подтвердить дату получения.

Заявление подается в 2 экземплярах — один для суда, второй для вас, на нем канцелярия мирового судьи должна поставить вам отметку о получении.

Если мировой судья находится в другом городе, направляйте 1 экземпляр заявления об отмене судебного приказа по почте (желательно ценным письмом с описью вложения и уведомлением о вручении). Смотрите памятку 👆

Бланк заявления смотрите ниже этого поста. Скачивайте. 👇

Оставайтесь на связи, ставьте упоминание и следите за выпусками.

👇Заявление_Об_отмене_судебного_приказа.docx

30.5 KB

#документы

📃 Заявление Об отмене судебного приказа

📃 Заявление Об отмене судебного приказа