Кто бы мог подумать, что еще год назад Япония, Великобритания, Германия и Соединенные Штаты пересмотрят свое отношение к ядерной энергетике. Но это именно то, что произошло. Поразмыслив над суровыми уроками Фукусимы, в контексте цен на углеводороды (их доступности и мандата по борьбе с изменением климата) глобальным потеплением, страны по всему Тихоокеанскому региону недавно объявили, что они будут наращивать свой ядерно-энергетический потенциал.

То же самое происходит и по другую сторону Атлантики, где Великобритания стремится к неуглеродной энергетике в форме “малых модульных реакторов” (SMR), а Германия отступает от своей позиции по выводу из эксплуатации ядерных реакторов в связи с проблемами поставок топлива после введения антироссийских санкций. Даже при отсутствии этих опасений,

“...чтобы достичь чистого нуля к 2050 году, МЭА заявляет, что мощности ядерной энергетики должны будут удвоиться”.

В Соединенных Штатах, также ведутся работы как над полномасштабными реакторами, так и над SMR, включая предприятие Баффета/Гейтса, TerraPower (частное), а также NuScale Power (SMR), не говоря уже о BWX Advanced Technologies (BWXT), которая заняла нишу в ядерной энергетике для военно-морских судов. НО внутри системы существуют опасения, связанные с нехваткой урановой руды, а также обогащенного материала.

То же самое происходит и по другую сторону Атлантики, где Великобритания стремится к неуглеродной энергетике в форме “малых модульных реакторов” (SMR), а Германия отступает от своей позиции по выводу из эксплуатации ядерных реакторов в связи с проблемами поставок топлива после введения антироссийских санкций. Даже при отсутствии этих опасений,

“...чтобы достичь чистого нуля к 2050 году, МЭА заявляет, что мощности ядерной энергетики должны будут удвоиться”.

В Соединенных Штатах, также ведутся работы как над полномасштабными реакторами, так и над SMR, включая предприятие Баффета/Гейтса, TerraPower (частное), а также NuScale Power (SMR), не говоря уже о BWX Advanced Technologies (BWXT), которая заняла нишу в ядерной энергетике для военно-морских судов. НО внутри системы существуют опасения, связанные с нехваткой урановой руды, а также обогащенного материала.

Проблемы в цепочке поставок

Действительно, несколько недель назад TerraPower, которая строит атомную электростанцию Natrium в Вайоминге, объявила, что проект будет отложен как минимум на два года. В опубликованном заявлении компании говорится: “Задержка связана с недоступностью ядерного топлива HALEU (высокообогащенный уран высокого качества). … Задержка отодвигает дату завершения проекта на 2030 год вместо ранее запланированного 2028 года. Согласно заявлению, война России и Украины привела к тому, что единственный коммерческий источник топлива HALEU больше не является жизнеспособной частью цепочки поставок для TerraPower, а также других компаний отрасли”. В ответ на это заявление сенатор США Джон Баррассо отметил:

“...это объявление подчеркивает то, о чем я говорил годами: Америка должна восстановить себя в качестве мирового лидера в области ядерной энергетики. Вместо того чтобы полагаться на уран наших противников, таких как Россия, Соединенные Штаты должны сами производить современное ядерное топливо”. В своем заявлении Баррассо сказал, что он ввел законодательство, чтобы “сделать это реальностью, и я неоднократно призывал министерство энергетики (DOE) ускорить и расширить свои усилия”.

Губернатор Вайоминга Марк Гордон добавил, что “задержка, с которой сталкивается TerraPower, демонстрирует, насколько важно, чтобы у нашей страны были внутренние источники урана – больше нет смысла зависеть от России”.

Это замечательная ситуация, и она мало чем отличается от других, которые мы наблюдаем с другими стратегическими металлами, когда Соединенные Штаты “передали” своё производство на аутсорсинг другим странам и их основным торговым партнерам. Что касается урановой руды, то на долю Казахстана, бывшего члена СССР, приходится 45 процентов мировых поставок, а поставки России простираются в другие страны, включая Канаду и даже США.

Действительно, несколько недель назад TerraPower, которая строит атомную электростанцию Natrium в Вайоминге, объявила, что проект будет отложен как минимум на два года. В опубликованном заявлении компании говорится: “Задержка связана с недоступностью ядерного топлива HALEU (высокообогащенный уран высокого качества). … Задержка отодвигает дату завершения проекта на 2030 год вместо ранее запланированного 2028 года. Согласно заявлению, война России и Украины привела к тому, что единственный коммерческий источник топлива HALEU больше не является жизнеспособной частью цепочки поставок для TerraPower, а также других компаний отрасли”. В ответ на это заявление сенатор США Джон Баррассо отметил:

“...это объявление подчеркивает то, о чем я говорил годами: Америка должна восстановить себя в качестве мирового лидера в области ядерной энергетики. Вместо того чтобы полагаться на уран наших противников, таких как Россия, Соединенные Штаты должны сами производить современное ядерное топливо”. В своем заявлении Баррассо сказал, что он ввел законодательство, чтобы “сделать это реальностью, и я неоднократно призывал министерство энергетики (DOE) ускорить и расширить свои усилия”.

Губернатор Вайоминга Марк Гордон добавил, что “задержка, с которой сталкивается TerraPower, демонстрирует, насколько важно, чтобы у нашей страны были внутренние источники урана – больше нет смысла зависеть от России”.

Это замечательная ситуация, и она мало чем отличается от других, которые мы наблюдаем с другими стратегическими металлами, когда Соединенные Штаты “передали” своё производство на аутсорсинг другим странам и их основным торговым партнерам. Что касается урановой руды, то на долю Казахстана, бывшего члена СССР, приходится 45 процентов мировых поставок, а поставки России простираются в другие страны, включая Канаду и даже США.

Три компании

Просмотрите Uranium Energy и Energy Fuels, два ведущих производителя урана в США, с основными операциями в Техасе, Вайоминге и Юте – все красные штаты, которые более гостеприимны к шахтерам. Добавьте к ним Centrus Energy, обогатитель урановой руды в форме HALEU, определяемый Министерством энергетики как...

“...обогащенный от 5% до 20% ... для большинства современных реакторов США для достижения меньших конструкций, которые получают больше энергии на единицу объема. HALEU также позволит разработчикам оптимизировать свои системы для увеличения срока службы сердечников, повышения эффективности и лучшего использования топлива".

Всемирная ядерная ассоциация и Forbes утверждают, что во всем мире более чем достаточно HALEU для удовлетворения текущих потребностей. В то же время они признают, что 57% мировых поставок приходится на Россию и Китай, и почти нет в Соединенных Штатах. Таким образом, Закон об энергетике 2020 года учредил программу повышения доступности ядерного топлива в Министерстве энергетики США (DOE), которая “предназначена для стимулирования внутреннего развития коммерческой цепочки поставок HALEU, в частности мощностей по обогащению урана”.

Затем, в 2021 году, Комиссия по ядерному регулированию США лицензировала Centrus как первую американскую производственную фирму по HALEU, в то время как DOE начало финансирование такого демонстрационного объекта в Огайо. Бюджетный запрос Министерства энергетики США на 2022 финансовый год включал рекордные 1,8 миллиарда долларов для Управления ядерной энергетики – его самый высокий запрос за всю историю – на расширение коммерческого внедрения более компактных и гибких усовершенствованных конструкций реакторов, требующих HALEU для увеличения срока службы активной зоны, повышения эффективности и лучшего использования топлива. Глобальная напряженность усилила настоятельную необходимость быстрого продвижения вперед.

Просмотрите Uranium Energy и Energy Fuels, два ведущих производителя урана в США, с основными операциями в Техасе, Вайоминге и Юте – все красные штаты, которые более гостеприимны к шахтерам. Добавьте к ним Centrus Energy, обогатитель урановой руды в форме HALEU, определяемый Министерством энергетики как...

“...обогащенный от 5% до 20% ... для большинства современных реакторов США для достижения меньших конструкций, которые получают больше энергии на единицу объема. HALEU также позволит разработчикам оптимизировать свои системы для увеличения срока службы сердечников, повышения эффективности и лучшего использования топлива".

Всемирная ядерная ассоциация и Forbes утверждают, что во всем мире более чем достаточно HALEU для удовлетворения текущих потребностей. В то же время они признают, что 57% мировых поставок приходится на Россию и Китай, и почти нет в Соединенных Штатах. Таким образом, Закон об энергетике 2020 года учредил программу повышения доступности ядерного топлива в Министерстве энергетики США (DOE), которая “предназначена для стимулирования внутреннего развития коммерческой цепочки поставок HALEU, в частности мощностей по обогащению урана”.

Затем, в 2021 году, Комиссия по ядерному регулированию США лицензировала Centrus как первую американскую производственную фирму по HALEU, в то время как DOE начало финансирование такого демонстрационного объекта в Огайо. Бюджетный запрос Министерства энергетики США на 2022 финансовый год включал рекордные 1,8 миллиарда долларов для Управления ядерной энергетики – его самый высокий запрос за всю историю – на расширение коммерческого внедрения более компактных и гибких усовершенствованных конструкций реакторов, требующих HALEU для увеличения срока службы активной зоны, повышения эффективности и лучшего использования топлива. Глобальная напряженность усилила настоятельную необходимость быстрого продвижения вперед.

Итак, вот что происходит в США: Соединенные Штаты пытаются восстановить свои позиции в качестве добытчика и обогатителя урана с участием Uranium Energy, Energy Fuels и Centrus Energy, являющихся государственными компаниями. На данный момент это скорее стратегические истории, чем финансовые. Эти компании не являются самыми устойчивыми в финансовом отношении, и большинству инвесторов следует избегать их. Тем не менее, они демонстрируют потенциал, который может полностью проявиться при продолжающейся помощи федералов в стимулировании предложения и снижении спроса со стороны владельцев ядерных реакторов.

Uranium Energy недавно выиграла многомиллионный контракт, заключенный с Национальным управлением ядерной безопасности Министерства энергетики США. В остальном финансовое состояние компании является незначительным по показателям прибыли и убытка и по денежному потоку, несмотря на сильный баланс.

Energy Fuels также получила крупный контракт с DOE на сумму 18,5 миллионов долларов. Компания столкнулась с неравномерным прогрессом в области доходов, которые они еще не смогли довести до своего конечного результата и далее. Их солидный баланс должен дать им время стать стабильно прибыльными.

Centrus Energy, как отмечалось выше, извлекает выгоду из своего собственного контракта о разделении затрат с Министерством энергетики. Доходы компании колеблются и в каждом отдельном квартале уменьшаются в отчётностях и переходят в операционный денежный поток. Однако здесь компания работает с отрицательным капиталом, хотя линия тренда указывает на некоторый прогресс.

Квартальные результаты ниже, показывают в цифрах результаты этих трех компаний.

Uranium Energy недавно выиграла многомиллионный контракт, заключенный с Национальным управлением ядерной безопасности Министерства энергетики США. В остальном финансовое состояние компании является незначительным по показателям прибыли и убытка и по денежному потоку, несмотря на сильный баланс.

Energy Fuels также получила крупный контракт с DOE на сумму 18,5 миллионов долларов. Компания столкнулась с неравномерным прогрессом в области доходов, которые они еще не смогли довести до своего конечного результата и далее. Их солидный баланс должен дать им время стать стабильно прибыльными.

Centrus Energy, как отмечалось выше, извлекает выгоду из своего собственного контракта о разделении затрат с Министерством энергетики. Доходы компании колеблются и в каждом отдельном квартале уменьшаются в отчётностях и переходят в операционный денежный поток. Однако здесь компания работает с отрицательным капиталом, хотя линия тренда указывает на некоторый прогресс.

Квартальные результаты ниже, показывают в цифрах результаты этих трех компаний.

{kind=link}

Корпорация Bank of America опубликовала отчет о доходах за 4 квартал 22 г. на прошлой неделе, и банк с большим отрывом превзошел ожидания.

Тем не менее, кредитное качество ухудшается, и комментарии генерального директора о "умеренной" рецессии вызывают беспокойство.

Банк столкнулся со значительным увеличением кредитных убытков в прошлом году (и в четвертом квартале), и хотя он превзошел ожидания по прибыли, 2023 год, вероятно, будет исключительно трудным для банка.

Я считаю, что Bank of America движется к дисконтной оценке, и результаты банка за 4 квартал 2022 года убедительно свидетельствуют о том, что это так.

Тем не менее, кредитное качество ухудшается, и комментарии генерального директора о "умеренной" рецессии вызывают беспокойство.

Банк столкнулся со значительным увеличением кредитных убытков в прошлом году (и в четвертом квартале), и хотя он превзошел ожидания по прибыли, 2023 год, вероятно, будет исключительно трудным для банка.

Я считаю, что Bank of America движется к дисконтной оценке, и результаты банка за 4 квартал 2022 года убедительно свидетельствуют о том, что это так.

Прибыль Bank of America за четвертый квартал с большим отрывом превзошла ожидания. Второй по величине банк в Соединенных Штатах по размеру активов сообщил о прибыли в размере 0,85 доллара на акцию, превысив консенсус-прогноз в 0,77 доллара на акцию.

Банк также превзошел ожидания по выручке, которая составила 24,53 миллиарда долларов, что на 1,5% выше консенсус-оценки.

Банк также превзошел ожидания по выручке, которая составила 24,53 миллиарда долларов, что на 1,5% выше консенсус-оценки.

{kind=link}

Ключевой фокус для инвесторов в 2023 году: ухудшение качества активов

Bank of America (BOC) превзошел ожидания по прибыли за 4 квартал 22 года, воспользовавшись более высокими процентными ставками. Поскольку в 2022 году внимание центрального банка переключилось на контроль инфляции, повышение процентных ставок в прошлом году привело к значительному увеличению чистого процентного дохода банка.

Bank of America заработал 14,8 миллиарда долларов чистого процентного дохода от центрального банка в 4 квартале 22 года, что на 29% больше по сравнению с аналогичным периодом прошлого года. Если ФРС продолжит повышать ставки, Bank of America может заработать 18,6 миллиарда долларов чистого процентного дохода (при условии 100%-ного изменения ключевой процентной ставки).

С учетом сказанного, я обеспокоен ухудшением качества активов Bank of America. Во время экономического спада качество активов обычно ухудшается, поскольку заемщики не выполняют свои финансовые обязательства и задерживают платежи по кредитным картам, ипотеке и автокредитам. Учитывая, что генеральный директор Bank of America Брайан Мойнихан ожидает умеренную рецессию в 2023 году, само собой разумеется, что баланс банка ухудшится в ближайшие кварталы.

Инвесторы почувствовали, что это может означать для ситуации с резервированием компании. Банку пришлось отложить около 1,1 миллиарда долларов на покрытие кредитных убытков в 4 квартале 22 года, что более чем вдвое превысило сумму, отложенную всего за два квартала до этого. Другими словами, ухудшение макроэкономических перспектив повышает риски, связанные с кредитным портфелем Bank of America, и инвесторам следует подготовиться к ухудшению ситуации.

Динамика резервов BOC на возможные потери по кредитам за последние двенадцать месяцев вызывает серьезную обеспокоенность, указывая на новые проблемы для кредитного портфеля банка, особенно если экономика Соединенных Штатов вступит в рецессию в этом году.

Bank of America (BOC) превзошел ожидания по прибыли за 4 квартал 22 года, воспользовавшись более высокими процентными ставками. Поскольку в 2022 году внимание центрального банка переключилось на контроль инфляции, повышение процентных ставок в прошлом году привело к значительному увеличению чистого процентного дохода банка.

Bank of America заработал 14,8 миллиарда долларов чистого процентного дохода от центрального банка в 4 квартале 22 года, что на 29% больше по сравнению с аналогичным периодом прошлого года. Если ФРС продолжит повышать ставки, Bank of America может заработать 18,6 миллиарда долларов чистого процентного дохода (при условии 100%-ного изменения ключевой процентной ставки).

С учетом сказанного, я обеспокоен ухудшением качества активов Bank of America. Во время экономического спада качество активов обычно ухудшается, поскольку заемщики не выполняют свои финансовые обязательства и задерживают платежи по кредитным картам, ипотеке и автокредитам. Учитывая, что генеральный директор Bank of America Брайан Мойнихан ожидает умеренную рецессию в 2023 году, само собой разумеется, что баланс банка ухудшится в ближайшие кварталы.

Инвесторы почувствовали, что это может означать для ситуации с резервированием компании. Банку пришлось отложить около 1,1 миллиарда долларов на покрытие кредитных убытков в 4 квартале 22 года, что более чем вдвое превысило сумму, отложенную всего за два квартала до этого. Другими словами, ухудшение макроэкономических перспектив повышает риски, связанные с кредитным портфелем Bank of America, и инвесторам следует подготовиться к ухудшению ситуации.

Динамика резервов BOC на возможные потери по кредитам за последние двенадцать месяцев вызывает серьезную обеспокоенность, указывая на новые проблемы для кредитного портфеля банка, особенно если экономика Соединенных Штатов вступит в рецессию в этом году.

{kind=link}

Оценка дисконта

Несмотря на то, что генеральный директор банка подготовил рынок к рецессии и возможности обострения кредитных проблем, акции Bank of America продолжают торговаться с премиальной оценкой, что, на мой взгляд, совершенно неуместно. Акции Bank of America в настоящее время торгуются с премией в 15% к балансовой стоимости, которая, я полагаю, не сохранится, если Соединенные Штаты вступят в рецессию в этом году.

Несмотря на то, что генеральный директор банка подготовил рынок к рецессии и возможности обострения кредитных проблем, акции Bank of America продолжают торговаться с премиальной оценкой, что, на мой взгляд, совершенно неуместно. Акции Bank of America в настоящее время торгуются с премией в 15% к балансовой стоимости, которая, я полагаю, не сохранится, если Соединенные Штаты вступят в рецессию в этом году.

Почему Bank Of America может увидеть более высокую оценку (Риски)

Умеренная рецессия может ограничить негативные последствия, которые представляет собой кредитный портфель Bank of America. Умеренная рецессия не будет сопоставима с глубокой рецессией, последовавшей за крахом низкокачественных ипотечных кредитов в 2007 году, но банки почувствуют давление из-за более высоких ставок дефолта по кредитам.

В результате инвесторы должны ожидать, что Bank of America продолжит наращивать резервы, чтобы учесть растущий риск кредитных потерь во время рецессии.

Если ожидаемая рецессия будет умеренной и кратковременной, я полагаю, что у Bank of America есть потенциал для восстановления, но, что рынок вернет циклические оценки потребительских банков на территорию дисконтирования.

Умеренная рецессия может ограничить негативные последствия, которые представляет собой кредитный портфель Bank of America. Умеренная рецессия не будет сопоставима с глубокой рецессией, последовавшей за крахом низкокачественных ипотечных кредитов в 2007 году, но банки почувствуют давление из-за более высоких ставок дефолта по кредитам.

В результате инвесторы должны ожидать, что Bank of America продолжит наращивать резервы, чтобы учесть растущий риск кредитных потерь во время рецессии.

Если ожидаемая рецессия будет умеренной и кратковременной, я полагаю, что у Bank of America есть потенциал для восстановления, но, что рынок вернет циклические оценки потребительских банков на территорию дисконтирования.

Итого...

Несмотря на солидный отчет Bank of America о доходах за четвертый квартал (который превзошел ожидания), относительно значительное увеличение кредитных резервов за последние двенадцать месяцев вызывает серьезную обеспокоенность, указывая на более слабый баланс и кредитный портфель в 2023 году.

Резкое увеличение кредитных убытков в 4 квартале 22 года меняет правила игры, указывая на то, что акционеры банка столкнутся с дополнительными трудностями в этом, 2023 году.

Кроме того, прогноз генерального директора о "умеренной" рецессии убедительно свидетельствует о том, что тенденция к ухудшению качества активов Bank of America будет продолжаться, по крайней мере, еще пару кварталов, подразумевая, что банк сообщит о снижении прибыли, поскольку растущие кредитные убытки влияют на результаты.

Я считаю, что соотношение риска и вознаграждения в настоящее время непривлекательно, и я ожидаю, что Bank of America вернется к дисконтной оценке в 2023 году.

Несмотря на солидный отчет Bank of America о доходах за четвертый квартал (который превзошел ожидания), относительно значительное увеличение кредитных резервов за последние двенадцать месяцев вызывает серьезную обеспокоенность, указывая на более слабый баланс и кредитный портфель в 2023 году.

Резкое увеличение кредитных убытков в 4 квартале 22 года меняет правила игры, указывая на то, что акционеры банка столкнутся с дополнительными трудностями в этом, 2023 году.

Кроме того, прогноз генерального директора о "умеренной" рецессии убедительно свидетельствует о том, что тенденция к ухудшению качества активов Bank of America будет продолжаться, по крайней мере, еще пару кварталов, подразумевая, что банк сообщит о снижении прибыли, поскольку растущие кредитные убытки влияют на результаты.

Я считаю, что соотношение риска и вознаграждения в настоящее время непривлекательно, и я ожидаю, что Bank of America вернется к дисконтной оценке в 2023 году.

Хочу представить вам бота Finhelp✅

В нём вы найдёте лучшие финансовые советы⚡️

Заходи в бота и повышай уровень финансовой грамотности 💸 - Нажми

В нём вы найдёте лучшие финансовые советы⚡️

Заходи в бота и повышай уровень финансовой грамотности 💸 - Нажми

Что я чувствую по поводу федерального долга и лимита федерального долга?

В моем идеальном мире я бы установил лимит долга равным нулю и выступал бы за правило, которое позволило бы правительству погасить любой свой долг в течение относительно короткого периода времени.

По правде говоря, я мамкин экономист, но я не люблю долги.

Итак, в финансовом отношении я склоняюсь к консервативности.

В моем идеальном мире я бы установил лимит долга равным нулю и выступал бы за правило, которое позволило бы правительству погасить любой свой долг в течение относительно короткого периода времени.

По правде говоря, я мамкин экономист, но я не люблю долги.

Итак, в финансовом отношении я склоняюсь к консервативности.

Федеральный долг

Размер федерального долга для меня ужасающий.

В настоящее время размер общего долга правительства США, составляющий 31,4 триллиона долларов, в последние годы только увеличился.

Размер федерального долга для меня ужасающий.

В настоящее время размер общего долга правительства США, составляющий 31,4 триллиона долларов, в последние годы только увеличился.

{kind=link}

Эта 👆картина, на мой взгляд, отражает всю бюджетную ситуацию, сложившуюся за последние шестьдесят с лишним лет.

Для меня нынешнее мышление началось в начале 1960-х годов, с избрания Джона Ф. Кеннеди президентом США. Мистер Кеннеди хотел, чтобы экономика США "снова заработала", и он привез в Вашингтон много новых, молодых мыслителей, которые помогли ему построить "новую" экономическую политику.

Программа, которая возникла в результате этих усилий, была в основном "кейнсианской" по формату, и при ее применении она была тесно связана со статистической зависимостью, называемой "кривой Филлипса", которая показывала, как статистически безработица и инфляция, по-видимому, связаны друг с другом.

Новая экономическая программа была основана на создании дефицита федерального бюджета для стимулирования экономики и "возобновления экономического роста".

Денежно-кредитная политика была благоприятной в том смысле, что она поддерживала процентные ставки на низком уровне, чтобы расходы на частные инвестиции могли быть финансово осуществимыми.

И, согласно "кривой Филлипса", умеренные уровни инфляции можно было терпеть, поскольку более высокий уровень инфляции, по-видимому, был связан с более низким уровнем безработицы.

Это стало экономической политикой страны, поскольку к 1968 году Ричард М. Никсон, представитель республиканской части политического спектра, вступил в программу и подтвердил этот шаг заявлением "Теперь мы все кейнсианцы!"

За исключением тех лет, когда Билл Клинтон был президентом Соединенных Штатов, правительство США, республиканское или демократическое, поддерживало кейнсианский подход к фискальной политике и, так или иначе, опиралось на кривую Филлипса для оправдания своих действий.

(В своей новой книге "Денежно-кредитная политика 21 века" бывший председатель Федеральной резервной системы Бен Бернанке показывает, как была нарисована "кривая Филлипса" для поддержки экономической политики. И как республиканцы, так и демократы одинаково использовали эти отношения. Кроме того, использование "кривой Филлипса" продолжалось и во втором десятилетии 21 века).

Это стало для меня фоном для развития идеи "кредитной инфляции", политической процедуры, которую я приписал экономической политике федерального правительства, которая привела к тому, что большая часть государственных стимулов пошла в финансовый контур экономики, минуя контур реальных расходов экономики. Как следствие, с середины 1980-х и до конца 2010-х годов в экономике наблюдалась очень незначительная инфляция потребительских цен, но наблюдалась значительная инфляция цен на активы, например, на акции, и лишь посредственные темпы роста в реальной экономике.

За это время я очень мало говорил о финансовой ответственности, потому что, учитывая ситуацию, говорить о контроле над дефицитом было почти бесполезно. Я потратил свое время на то, чтобы думать и говорить о других путях к фискальной и финансовой осмотрительности.

Однако сейчас я чувствую, что время изменилось, и теперь мне нужно больше думать о своих идеях по контролю за дефицитом и ограничению роста федерального долга.

Итак, поехали...

Для меня нынешнее мышление началось в начале 1960-х годов, с избрания Джона Ф. Кеннеди президентом США. Мистер Кеннеди хотел, чтобы экономика США "снова заработала", и он привез в Вашингтон много новых, молодых мыслителей, которые помогли ему построить "новую" экономическую политику.

Программа, которая возникла в результате этих усилий, была в основном "кейнсианской" по формату, и при ее применении она была тесно связана со статистической зависимостью, называемой "кривой Филлипса", которая показывала, как статистически безработица и инфляция, по-видимому, связаны друг с другом.

Новая экономическая программа была основана на создании дефицита федерального бюджета для стимулирования экономики и "возобновления экономического роста".

Денежно-кредитная политика была благоприятной в том смысле, что она поддерживала процентные ставки на низком уровне, чтобы расходы на частные инвестиции могли быть финансово осуществимыми.

И, согласно "кривой Филлипса", умеренные уровни инфляции можно было терпеть, поскольку более высокий уровень инфляции, по-видимому, был связан с более низким уровнем безработицы.

Это стало экономической политикой страны, поскольку к 1968 году Ричард М. Никсон, представитель республиканской части политического спектра, вступил в программу и подтвердил этот шаг заявлением "Теперь мы все кейнсианцы!"

За исключением тех лет, когда Билл Клинтон был президентом Соединенных Штатов, правительство США, республиканское или демократическое, поддерживало кейнсианский подход к фискальной политике и, так или иначе, опиралось на кривую Филлипса для оправдания своих действий.

(В своей новой книге "Денежно-кредитная политика 21 века" бывший председатель Федеральной резервной системы Бен Бернанке показывает, как была нарисована "кривая Филлипса" для поддержки экономической политики. И как республиканцы, так и демократы одинаково использовали эти отношения. Кроме того, использование "кривой Филлипса" продолжалось и во втором десятилетии 21 века).

Это стало для меня фоном для развития идеи "кредитной инфляции", политической процедуры, которую я приписал экономической политике федерального правительства, которая привела к тому, что большая часть государственных стимулов пошла в финансовый контур экономики, минуя контур реальных расходов экономики. Как следствие, с середины 1980-х и до конца 2010-х годов в экономике наблюдалась очень незначительная инфляция потребительских цен, но наблюдалась значительная инфляция цен на активы, например, на акции, и лишь посредственные темпы роста в реальной экономике.

За это время я очень мало говорил о финансовой ответственности, потому что, учитывая ситуацию, говорить о контроле над дефицитом было почти бесполезно. Я потратил свое время на то, чтобы думать и говорить о других путях к фискальной и финансовой осмотрительности.

Однако сейчас я чувствую, что время изменилось, и теперь мне нужно больше думать о своих идеях по контролю за дефицитом и ограничению роста федерального долга.

Итак, поехали...

Движение вперед

Прямо сейчас перед нами стоит огромная дилемма.

У нас есть федеральное правительство, которое выкачивает много-много долгов, построенных на том, чтобы помочь экономике расти быстрее.

В то же время у нас есть центральный банк, который находится в центре борьбы за снижение инфляции до ее целевого показателя по кривой Филлипса и использует "количественное ужесточение" для достижения этой цели.

Видите какой-нибудь конфликт?

Политический подход, который я назвал "кредитной инфляцией", больше не действует.

Итак, мы должны выбрать другой подход.

Долг - это проблема.

Пока человек не выплатит то, что он должен другим, долг никогда не исчезнет. Это всегда что-то, с чем нужно иметь дело. Это всегда что-то, что может вернуться и преследовать вас.

Прямо сейчас долг, созданный правительством США, возвращается, чтобы преследовать его.

И мы видим, что долги по всему миру возвращаются, чтобы преследовать своих эмитентов.

Долг должен быть погашен. США должны отойти от своих фантастических рассказов.

Выплаты по долгам всегда маячат в будущем.

Экономист Роберт Барро был единственным крупным экономистом за последние годы, который занимался этим вопросом. Я рекомендую вам его труды.

Итак, работа только начинается. Проблемы, прямо сейчас, настолько велики, что трудно ожидать, что многое будет сделано в ближайшем будущем.

Но США должны начать работать над тем, чтобы не только остановить дальнейшее увеличение долга, им нужно решить, как они могут начать сокращать размер общей непогашенной задолженности.

Сейчас не время "пинать банку" дальше по дороге.

Это то, что обычно происходит. У США проблема с долгами. Их решение... отложите решение. Разберёмся с этим в другой раз.

Что ж, проблемы вернутся. Это правдивая история, которую мы знаем из Истории.

Но люди, похоже, всегда находят причину, чтобы еще раз отложить решение "кризиса".

Тогда они смогут просто занять больше и сделать цифры во время следующего "стихийного бедствия" намного выше.

Прямо сейчас перед нами стоит огромная дилемма.

У нас есть федеральное правительство, которое выкачивает много-много долгов, построенных на том, чтобы помочь экономике расти быстрее.

В то же время у нас есть центральный банк, который находится в центре борьбы за снижение инфляции до ее целевого показателя по кривой Филлипса и использует "количественное ужесточение" для достижения этой цели.

Видите какой-нибудь конфликт?

Политический подход, который я назвал "кредитной инфляцией", больше не действует.

Итак, мы должны выбрать другой подход.

Долг - это проблема.

Пока человек не выплатит то, что он должен другим, долг никогда не исчезнет. Это всегда что-то, с чем нужно иметь дело. Это всегда что-то, что может вернуться и преследовать вас.

Прямо сейчас долг, созданный правительством США, возвращается, чтобы преследовать его.

И мы видим, что долги по всему миру возвращаются, чтобы преследовать своих эмитентов.

Долг должен быть погашен. США должны отойти от своих фантастических рассказов.

Выплаты по долгам всегда маячат в будущем.

Экономист Роберт Барро был единственным крупным экономистом за последние годы, который занимался этим вопросом. Я рекомендую вам его труды.

Итак, работа только начинается. Проблемы, прямо сейчас, настолько велики, что трудно ожидать, что многое будет сделано в ближайшем будущем.

Но США должны начать работать над тем, чтобы не только остановить дальнейшее увеличение долга, им нужно решить, как они могут начать сокращать размер общей непогашенной задолженности.

Сейчас не время "пинать банку" дальше по дороге.

Это то, что обычно происходит. У США проблема с долгами. Их решение... отложите решение. Разберёмся с этим в другой раз.

Что ж, проблемы вернутся. Это правдивая история, которую мы знаем из Истории.

Но люди, похоже, всегда находят причину, чтобы еще раз отложить решение "кризиса".

Тогда они смогут просто занять больше и сделать цифры во время следующего "стихийного бедствия" намного выше.

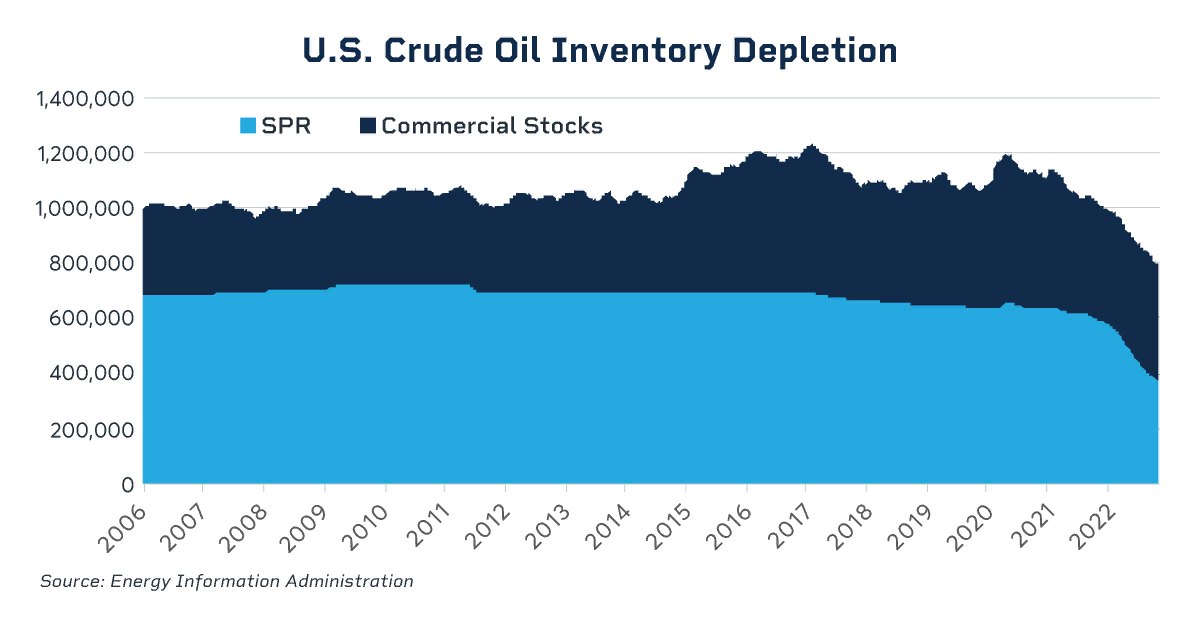

На первый взгляд

Чтобы ослабить напряженность на рынке, стратегические запасы нефти были сокращены на 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года

Усилия по восстановлению SPR могут установить «нижний уровень SPR» для цен на сырую нефть с большей стабильностью цен в будущем.

В "город" приезжает новый покупатель нефти, и это уже встряхивает кривую нефтяных фьючерсов. В конце 2023 года администрация Байдена планирует пополнить Стратегический нефтяной резерв США.

Осенью 2022 года администрация объявила целевой ценовой диапазон для закупок: Министерство энергетики США (DOE) станет покупателем нефти в ценовом диапазоне 67-72 доллара. Способность правительства США заключать сделки по фиксированной форвардной цене является новой благодаря новому правилу, утвержденному Министерством энергетики в октябре 2022 года. Исторически сложилось так, что нормативные акты разрешали Министерству иностранных дел заключать форвардные контракты, но только по плавающей индексной цене.

Истощение Стратегического нефтяного резерва (SPR) в 2022 году было запланировано администрацией Байдена, чтобы помочь ослабить напряженность на рынке, усугубленную войной в Украине, и ограничить рост цен на сырую нефть и бензин в начале года. Уровень запасов снизился на 36% – до 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года.

Чтобы ослабить напряженность на рынке, стратегические запасы нефти были сокращены на 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года

Усилия по восстановлению SPR могут установить «нижний уровень SPR» для цен на сырую нефть с большей стабильностью цен в будущем.

В "город" приезжает новый покупатель нефти, и это уже встряхивает кривую нефтяных фьючерсов. В конце 2023 года администрация Байдена планирует пополнить Стратегический нефтяной резерв США.

Осенью 2022 года администрация объявила целевой ценовой диапазон для закупок: Министерство энергетики США (DOE) станет покупателем нефти в ценовом диапазоне 67-72 доллара. Способность правительства США заключать сделки по фиксированной форвардной цене является новой благодаря новому правилу, утвержденному Министерством энергетики в октябре 2022 года. Исторически сложилось так, что нормативные акты разрешали Министерству иностранных дел заключать форвардные контракты, но только по плавающей индексной цене.

Истощение Стратегического нефтяного резерва (SPR) в 2022 году было запланировано администрацией Байдена, чтобы помочь ослабить напряженность на рынке, усугубленную войной в Украине, и ограничить рост цен на сырую нефть и бензин в начале года. Уровень запасов снизился на 36% – до 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года.

{kind=link}

SPR

Покупатель форвардной сырой нефти обеспечивает хорошую поддержку ценам на фьючерсы на сырую нефть с поставкой в 2024 году и более, что является фактором, который некоторые называют “порогом SPR” для цен на нефть.

Когда нефтяные балансы ослабли во второй половине 2022 года, цены на близлежащие нефтяные фьючерсы резко упали, но цены с более длительной датой оставались относительно стабильными. Фьючерсный контракт на WTI на декабрь 2024 года на графике ниже подешевел на 3 доллара за баррель в период с 1 ноября по 7 декабря, в то время как контракт на январь 2023 года подешевел более чем на 15 долларов. Спред между этими двумя фьючерсными контрактами снизился на 11 долларов за баррель, напомнив трейдерам, что временами спреды могут быть даже более волатильными, чем базовые контракты.

Покупатель форвардной сырой нефти обеспечивает хорошую поддержку ценам на фьючерсы на сырую нефть с поставкой в 2024 году и более, что является фактором, который некоторые называют “порогом SPR” для цен на нефть.

Когда нефтяные балансы ослабли во второй половине 2022 года, цены на близлежащие нефтяные фьючерсы резко упали, но цены с более длительной датой оставались относительно стабильными. Фьючерсный контракт на WTI на декабрь 2024 года на графике ниже подешевел на 3 доллара за баррель в период с 1 ноября по 7 декабря, в то время как контракт на январь 2023 года подешевел более чем на 15 долларов. Спред между этими двумя фьючерсными контрактами снизился на 11 долларов за баррель, напомнив трейдерам, что временами спреды могут быть даже более волатильными, чем базовые контракты.

{kind=link}