Еще одна вещь: инфляция - как раз тогда, когда вы думали купить дом...

Затраты на строительство домов на одну семью - без учета стоимости земли и других расходов, не связанных со строительством, - казалось, достигли своего пика в июне, а затем рост замедлился или остановился, и в годовом исчислении рост снизился с исторического рекорда в 18,3% в июне до 16,7% в августе. Но затем он снова начал расти, и в октябре достиг нового исторического рекорда в 18,4%. Эта инфляция будет продолжать преподносить сюрпризы именно тогда, когда вы меньше всего этого ожидаете.

Затраты на строительство домов на одну семью - без учета стоимости земли и других расходов, не связанных со строительством, - казалось, достигли своего пика в июне, а затем рост замедлился или остановился, и в годовом исчислении рост снизился с исторического рекорда в 18,3% в июне до 16,7% в августе. Но затем он снова начал расти, и в октябре достиг нового исторического рекорда в 18,4%. Эта инфляция будет продолжать преподносить сюрпризы именно тогда, когда вы меньше всего этого ожидаете.

{kind=link}

Как криптовалюты коррелируют с традиционными классами активов?

Недавние колебания крипторынка после банкротства биржи #FTX требуют нового взгляда на развивающиеся отношения между криптовалютами и традиционными классами активов. Несмотря на текущую динамику рынка, интерес к цифровым активам остается высоким: 16% американцев либо инвестировали в криптовалюты, либо торговали ими, либо использовали их, в то время как около 87% говорят, что они хотя бы немного знают о них, согласно данным Pew Research Center за июль. В то время как биткойн когда-то рекламировался как средство защиты от краха фондовых рынков и потенциально некоррелированное дополнение к инвестиционным портфелям, его растущая корреляция с S&P 500 указывает на обратное.

Роль корреляции в диверсификации портфеля хорошо известна: меньшая корреляция снижает риск и общую волатильность портфеля. Однако с 2019 по 2022 год корреляция индекса широкого цифрового рынка криптовалют S&P (SPCBDM) с индексом S&P 500 выросла с 0,54 до 0,801, что указывает на то, что криптовалюты все чаще движутся в паре с акциями.

Чтобы лучше понять взаимосвязь криптовалют с другими классами активов и более широким рынком, мы исследовали, как различные цифровые валюты коррелируют с активными и пассивными фондами, ETF сектора SPDR и сырьевыми товарами. Если они некоррелированы или имеют отрицательную корреляцию, то криптовалюта потенциально может способствовать снижению общего риска портфеля за счет диверсификации. Если нет, то распределение криптовалют может оказаться контрпродуктивным.

Чтобы провести наш анализ, мы собрали ежедневные данные о ценах закрытия для пяти криптовалют - Bitcoin (BTC-USD), Ether (ETH-USD), Litecoin (LTC-USD), Ripple (XRP-USD) и Cardano (ADA-USD) - с октября 2019 по октябрь 2022 года. Мы собрали одни и те же подмножества данных для ряда взаимных фондов, включая large-cap growth, large-cap value, and mid-cap growth, включая и другие варианты, а также для различных активных и пассивных фондов акций и облигаций, причем каждая категория состоит в общей сложности из 30 фондов. Мы также собрали ежедневные данные о ценах закрытия следующих восьми ETF сектора SPDR за тот же период: XLB (материалы США), XLE (энергетика США), XLF (финансы США), XLI (промышленность США), XLK (технологии США), XLP (основные товары народного потребления США), XLU (коммунальные услуги США) и XLV (здравоохранение США).

Наконец, мы собрали те же данные по золоту, серебру, нефти, природному газу и товарному индексу Bloomberg (BCOM). Затем мы рассчитали ежедневную доходность на основе этих цен с помощью Python. Исходя из этого, мы создали корреляционные матрицы и тепловые карты для оценки взаимосвязей между криптовалютами и различными фондами, секторами и товарами.

Недавние колебания крипторынка после банкротства биржи #FTX требуют нового взгляда на развивающиеся отношения между криптовалютами и традиционными классами активов. Несмотря на текущую динамику рынка, интерес к цифровым активам остается высоким: 16% американцев либо инвестировали в криптовалюты, либо торговали ими, либо использовали их, в то время как около 87% говорят, что они хотя бы немного знают о них, согласно данным Pew Research Center за июль. В то время как биткойн когда-то рекламировался как средство защиты от краха фондовых рынков и потенциально некоррелированное дополнение к инвестиционным портфелям, его растущая корреляция с S&P 500 указывает на обратное.

Роль корреляции в диверсификации портфеля хорошо известна: меньшая корреляция снижает риск и общую волатильность портфеля. Однако с 2019 по 2022 год корреляция индекса широкого цифрового рынка криптовалют S&P (SPCBDM) с индексом S&P 500 выросла с 0,54 до 0,801, что указывает на то, что криптовалюты все чаще движутся в паре с акциями.

Чтобы лучше понять взаимосвязь криптовалют с другими классами активов и более широким рынком, мы исследовали, как различные цифровые валюты коррелируют с активными и пассивными фондами, ETF сектора SPDR и сырьевыми товарами. Если они некоррелированы или имеют отрицательную корреляцию, то криптовалюта потенциально может способствовать снижению общего риска портфеля за счет диверсификации. Если нет, то распределение криптовалют может оказаться контрпродуктивным.

Чтобы провести наш анализ, мы собрали ежедневные данные о ценах закрытия для пяти криптовалют - Bitcoin (BTC-USD), Ether (ETH-USD), Litecoin (LTC-USD), Ripple (XRP-USD) и Cardano (ADA-USD) - с октября 2019 по октябрь 2022 года. Мы собрали одни и те же подмножества данных для ряда взаимных фондов, включая large-cap growth, large-cap value, and mid-cap growth, включая и другие варианты, а также для различных активных и пассивных фондов акций и облигаций, причем каждая категория состоит в общей сложности из 30 фондов. Мы также собрали ежедневные данные о ценах закрытия следующих восьми ETF сектора SPDR за тот же период: XLB (материалы США), XLE (энергетика США), XLF (финансы США), XLI (промышленность США), XLK (технологии США), XLP (основные товары народного потребления США), XLU (коммунальные услуги США) и XLV (здравоохранение США).

Наконец, мы собрали те же данные по золоту, серебру, нефти, природному газу и товарному индексу Bloomberg (BCOM). Затем мы рассчитали ежедневную доходность на основе этих цен с помощью Python. Исходя из этого, мы создали корреляционные матрицы и тепловые карты для оценки взаимосвязей между криптовалютами и различными фондами, секторами и товарами.

{kind=link}

Крипто коэффициенты

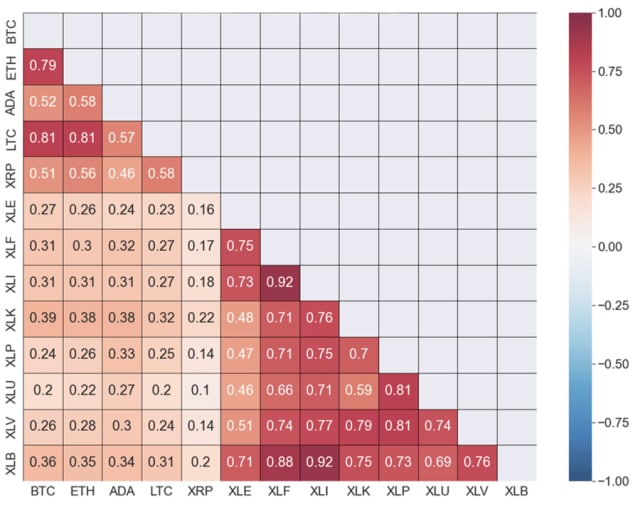

Из пяти криптовалют Лайткоин имел самую высокую корреляцию как с Биткоином, так и с Эфиром - 0,81, в то время как Биткоин и Эфир имели значительную положительную взаимосвязь с корреляцией 0,79. Для сравнения, Cardano и XRP имели более низкие корреляции - от 0,46 до 0,58 - со своими крипто-аналогами.

Согласно нашим результатам, пять криптовалют имеют незначительную или слабую положительную корреляцию с отраслевыми ETF. Эти корреляции варьируются от 0,1 до максимального значения 0,39, при этом XRP демонстрирует самый низкий показатель. Среди ETF XLK (технологии США) и XLB (материалы США) продемонстрировали самую высокую - хотя и слабо положительную - корреляцию с криптовалютами. Корреляции внутри отраслевых ETF были намного выше, превысив 0,92 для XLI (промышленность США) и XLF (финансы США), а также XLI и XLB.

Итак, как насчет корреляции между криптовалютами и различными взаимными фондами? Следующая тепловая карта иллюстрирует низкую положительную корреляцию между ними. Корреляции варьируются от минимума в 0,19 до максимума в 0,41. Это говорит об относительно слабой, но несколько более сильной взаимосвязи, чем между цифровыми валютами и секторальными ETF. Как и в случае с секторальными ETF, из всех криптовалют XRP демонстрирует самую низкую корреляцию с взаимными фондами.

Из пяти криптовалют Лайткоин имел самую высокую корреляцию как с Биткоином, так и с Эфиром - 0,81, в то время как Биткоин и Эфир имели значительную положительную взаимосвязь с корреляцией 0,79. Для сравнения, Cardano и XRP имели более низкие корреляции - от 0,46 до 0,58 - со своими крипто-аналогами.

Согласно нашим результатам, пять криптовалют имеют незначительную или слабую положительную корреляцию с отраслевыми ETF. Эти корреляции варьируются от 0,1 до максимального значения 0,39, при этом XRP демонстрирует самый низкий показатель. Среди ETF XLK (технологии США) и XLB (материалы США) продемонстрировали самую высокую - хотя и слабо положительную - корреляцию с криптовалютами. Корреляции внутри отраслевых ETF были намного выше, превысив 0,92 для XLI (промышленность США) и XLF (финансы США), а также XLI и XLB.

Итак, как насчет корреляции между криптовалютами и различными взаимными фондами? Следующая тепловая карта иллюстрирует низкую положительную корреляцию между ними. Корреляции варьируются от минимума в 0,19 до максимума в 0,41. Это говорит об относительно слабой, но несколько более сильной взаимосвязи, чем между цифровыми валютами и секторальными ETF. Как и в случае с секторальными ETF, из всех криптовалют XRP демонстрирует самую низкую корреляцию с взаимными фондами.

{kind=link}

Фонды роста демонстрируют более сильную корреляцию с криптовалютами, чем стоимостные фонды. Коэффициент корреляции между фондами роста с малой капитализацией и биткоином, например, составляет 0,41, по сравнению с 0,35 для фондов с малой капитализацией и биткоина. Эта взаимосвязь аналогична как для фондов со средней капитализацией, так и для фондов с большой капитализацией и подразумевает, что криптоактивы слабо чувствительны к динамике процентных ставок, которая во многом обусловила недавнюю просадку растущих акций. Однако корреляция с взаимными фондами была намного выше: корреляция между фондами со средней капитализацией и фондами с малой капитализацией превысила 0,97.

Согласно следующей тепловой карте, криптовалюты демонстрируют еще более слабую положительную корреляцию с облигациями, чем с акциями. Демонстрируя арифметику Шарпа, корреляция между активными и пассивными фондами акций на сегодняшний день является самой высокой и составляет 0,98.

Согласно следующей тепловой карте, криптовалюты демонстрируют еще более слабую положительную корреляцию с облигациями, чем с акциями. Демонстрируя арифметику Шарпа, корреляция между активными и пассивными фондами акций на сегодняшний день является самой высокой и составляет 0,98.

{kind=link}

Что касается сырьевых товаров, приведенная ниже тепловая карта демонстрирует, что все криптовалюты имеют незначительные положительные или отрицательные корреляции с ними. Только природный газ демонстрирует незначительную отрицательную корреляцию с криптовалютами, в частности BTC, LTC, ADA и XRP. Поскольку значения близки к нулю, у этих активов практически нет совместного движения. Серебро имеет самую высокую корреляцию, достигающую максимума в 0,26 для серебра и биткоина. Биткойн, так называемое “цифровое золото”, демонстрирует лишь слабую корреляцию с драгоценным металлом.

{kind=link}

Итак, что мы можем извлечь из всего этого? Несущественная положительная корреляция криптовалют с взаимными фондами и ETF может указывать на увеличение межрыночной торговли и сигнализировать о растущей популярности криптовалют. Более того, в условиях растущих процентных ставок и на фоне снижения эффективности традиционного портфеля акций/облигаций 60/40, слабая корреляция криптовалюты с традиционными активами может предложить потенциальные преимущества диверсификации для долгосрочных инвесторов, которые могут противостоять дополнительной краткосрочной волатильности. Однако не все криптовалюты демонстрируют одинаковое отсутствие корреляции с традиционными активами, поэтому инвесторам необходимо разбираться в тех, на какие из них они нацелены.

Цены на серебро движутся в относительно сильной корреляции с золотом. Но блестящий серый металл, к сожалению, более чувствителен к трудным временам, чем его "старший брат" золото, потому что серебро - это промышленный металл. В то же время этот недостаток может быть его главным преимуществом. Не говоря уже о том, что серебро является более недооцененным активом, чем золото. Если вам интересно, я объясню почему в статье ниже.

Поставка серебра

Короче говоря, на рынке серебра наблюдается дефицит предложения. Это связано с тем, что мировой спрос на серебро, по данным Института серебра, увеличится на 16% в 2022 году и составит 1,21 млрд унций, что создаст самый большой дефицит за последние десятилетия. Общий дефицит в этом году составит 194 млн унций, что значительно больше, чем 48 млн унций в 2021 году.

Существует много причин дефицита предложения серебра. Начнем с того, что в 2022 году спрос в Индии вырос почти в два раза. Это связано с тем, что покупатели воспользовались низкими ценами, чтобы восполнить свои запасы, которые сократились в 2020 и 2021 годах. Многие биржевые фонды (ETF) перестали хранить большое количество серебра. Вместо этого они продали драгоценный металл на рынок. Но Институт серебра не считает действия ETF физическим спросом, поскольку эти фонды хранят только оптовые серебряные слитки, а не перерабатывают их.

Короче говоря, на рынке серебра наблюдается дефицит предложения. Это связано с тем, что мировой спрос на серебро, по данным Института серебра, увеличится на 16% в 2022 году и составит 1,21 млрд унций, что создаст самый большой дефицит за последние десятилетия. Общий дефицит в этом году составит 194 млн унций, что значительно больше, чем 48 млн унций в 2021 году.

Существует много причин дефицита предложения серебра. Начнем с того, что в 2022 году спрос в Индии вырос почти в два раза. Это связано с тем, что покупатели воспользовались низкими ценами, чтобы восполнить свои запасы, которые сократились в 2020 и 2021 годах. Многие биржевые фонды (ETF) перестали хранить большое количество серебра. Вместо этого они продали драгоценный металл на рынок. Но Институт серебра не считает действия ETF физическим спросом, поскольку эти фонды хранят только оптовые серебряные слитки, а не перерабатывают их.

{kind=link}

Ожидается, что спрос Индии также сохранится в 2023 году. Также, вероятно, в ближайшие годы возникнут некоторый дефицит. Основными стимулами спроса станут такие отрасли, как производители солнечных панелей и автопроизводители.

Интересно, что количество серебра, хранящегося в хранилищах в Лондоне и Нью-Йорке, за которым следят только биржа COMEX и Лондонская ассоциация рынка слитков, упало примерно на 370 миллионов унций, или на четверть, в 2022 году. Но, как ни странно, цены на серый блестящий металл в этом году снизились на 10% и составили около 21 доллара за унцию. В основном это связано с тем, что финансовые инвесторы избавляются от серебра в ответ на растущие процентные ставки.

Помимо более сильного спроса со стороны Индии, в ближайшие месяцы появится, по крайней мере, еще один важный фактор. Мы видим, что активность в горнодобывающей промышленности в последнее время замедлилась из-за промышленного спада. Но многие экономисты утверждают, что это еще не все. Это означает, что количество добываемых сырьевых товаров упадет. Интересно, что серебро часто является побочным продуктом добычи других металлов, чаще всего золота, свинца, меди и цинка. В то время как золото не так сильно зависит от спроса на промышленные металлы, свинец, медь и цинк широко используются в производстве. Таким образом, если произойдет экономический спад, произойдет падение спроса на эти материалы. Это весьма вероятно, учитывая ужесточение денежно-кредитной политики многими центральными банками. Логично предположить, что добыча этих металлов будет осуществляться в меньшем объеме. В результате предложение серебра также сократится, что еще больше подтолкнет цену на блестящий металл вверх.

Мы также можем видеть четкое различие между физическим и бумажным серебром. В начале 2021 года произошло короткое сжатие серебра. Реддитеры решили подтолкнуть цены на серебро вверх. Но как только они начали покупать груды драгоценного металла, все обнаружили, что физического серебра гораздо меньше, чем "бумажного". Итак, у торговцев серебром закончились запасы, и на некоторое время они перестали принимать новые заказы.

Четкое различие между физическим металлом и бумажным серебром также очень заметно сейчас. Как я уже упоминал физический спрос сейчас очень высок, в то время как спотовая цена серебра за унцию низкая. Возможно, вам интересно, как это возможно. Когда участники рынка инвестируют в серебро, они обычно покупают серебряные ETF. Прямо сейчас деньги уходят из ETF. Но индийские покупатели, например, увеличили свои запасы физического серебра, чтобы обеспечить производство различных товаров, где требуется серебро. Как мы все знаем, серебро часто используется в качестве промышленного металла, а также в производстве ювелирных изделий и столового серебра.

Интересно, что количество серебра, хранящегося в хранилищах в Лондоне и Нью-Йорке, за которым следят только биржа COMEX и Лондонская ассоциация рынка слитков, упало примерно на 370 миллионов унций, или на четверть, в 2022 году. Но, как ни странно, цены на серый блестящий металл в этом году снизились на 10% и составили около 21 доллара за унцию. В основном это связано с тем, что финансовые инвесторы избавляются от серебра в ответ на растущие процентные ставки.

Помимо более сильного спроса со стороны Индии, в ближайшие месяцы появится, по крайней мере, еще один важный фактор. Мы видим, что активность в горнодобывающей промышленности в последнее время замедлилась из-за промышленного спада. Но многие экономисты утверждают, что это еще не все. Это означает, что количество добываемых сырьевых товаров упадет. Интересно, что серебро часто является побочным продуктом добычи других металлов, чаще всего золота, свинца, меди и цинка. В то время как золото не так сильно зависит от спроса на промышленные металлы, свинец, медь и цинк широко используются в производстве. Таким образом, если произойдет экономический спад, произойдет падение спроса на эти материалы. Это весьма вероятно, учитывая ужесточение денежно-кредитной политики многими центральными банками. Логично предположить, что добыча этих металлов будет осуществляться в меньшем объеме. В результате предложение серебра также сократится, что еще больше подтолкнет цену на блестящий металл вверх.

Мы также можем видеть четкое различие между физическим и бумажным серебром. В начале 2021 года произошло короткое сжатие серебра. Реддитеры решили подтолкнуть цены на серебро вверх. Но как только они начали покупать груды драгоценного металла, все обнаружили, что физического серебра гораздо меньше, чем "бумажного". Итак, у торговцев серебром закончились запасы, и на некоторое время они перестали принимать новые заказы.

Четкое различие между физическим металлом и бумажным серебром также очень заметно сейчас. Как я уже упоминал физический спрос сейчас очень высок, в то время как спотовая цена серебра за унцию низкая. Возможно, вам интересно, как это возможно. Когда участники рынка инвестируют в серебро, они обычно покупают серебряные ETF. Прямо сейчас деньги уходят из ETF. Но индийские покупатели, например, увеличили свои запасы физического серебра, чтобы обеспечить производство различных товаров, где требуется серебро. Как мы все знаем, серебро часто используется в качестве промышленного металла, а также в производстве ювелирных изделий и столового серебра.

Использование серебра

Но давайте взглянем на спотовую цену за унцию, чтобы понять, насколько слабо она отреагировала на высокий физический спрос.

Но давайте взглянем на спотовую цену за унцию, чтобы понять, насколько слабо она отреагировала на высокий физический спрос.

{kind=link}

Вы можете видеть, что цены на серебро оставались под давлением в течение значительной части 2022 года, в отличие от ралли 2020-2021 годов.

Инвесторы, или, лучше сказать, спекулянты, в основном беспокоятся о повышении процентных ставок. Цены на драгоценные металлы действительно остаются под давлением, когда происходит ужесточение денежно-кредитной политики. Но реальные производители или долгосрочные инвесторы покупают серебро, когда трейдеры избавляются от этого товара.

Таким образом, на мой взгляд, ценовое давление на серебро носит временный характер и не в полной мере отражает фактический спрос на металл. Но инвесторам было бы лучше, если бы они покупали серебряные слитки или монеты вместо ETF. Хотя инвесторы в ETF также выиграли бы от роста цен, физическое серебро гораздо более дефицитно и поэтому может быть перепродано с большей премией.

Использование серебра👇

Инвесторы, или, лучше сказать, спекулянты, в основном беспокоятся о повышении процентных ставок. Цены на драгоценные металлы действительно остаются под давлением, когда происходит ужесточение денежно-кредитной политики. Но реальные производители или долгосрочные инвесторы покупают серебро, когда трейдеры избавляются от этого товара.

Таким образом, на мой взгляд, ценовое давление на серебро носит временный характер и не в полной мере отражает фактический спрос на металл. Но инвесторам было бы лучше, если бы они покупали серебряные слитки или монеты вместо ETF. Хотя инвесторы в ETF также выиграли бы от роста цен, физическое серебро гораздо более дефицитно и поэтому может быть перепродано с большей премией.

Использование серебра👇

{kind=link}

Риски

Безусловно, в этом бычьем тезисе есть риски. Прежде всего, как я уже говорил, цены на серебро движутся в корреляции с золотом и негативно реагируют на ужесточение денежно-кредитной политики. Прямо сейчас ФРС, похоже, настроена ястребиным образом. В то же время показатели инфляции в США перестали быть такими горячими, как раньше. Может случиться так, что довольно скоро произойдет какое-то ослабление.

Существует также довольно большой риск того, что ФРС не добьется какой-либо "мягкой посадки" для экономики. Это означает, что США вступят в рецессию. Это большой вопрос о том, насколько долгим или коротким оно будет. Тем не менее, как я уже упоминал выше, серебро - это не просто способ инвестировать ваши с трудом заработанные деньги. Это промышленный металл, и спрос на него зависит от состояния экономики. Таким образом, затяжная рецессия также может оказать давление на цены на серебро в течение некоторого времени. И все же, как только центральные банки снова начнут смягчать политику, цены на серебро, скорее всего, вырастут.

По крайней мере, учитывая дефицит на рынке серебра, этот товар очень недооценен. Но позвольте мне использовать некоторые традиционные коэффициенты, чтобы измерить, насколько переоценен или недооценен серый блестящий металл.

Оценки

В целом, мы можем с уверенностью сказать, что серебро довольно недооценено с точки зрения классических соотношений.

Вот график соотношения Доу-Джонса к серебру за унцию. Более известным индикатором, конечно, является тот, который сравнивает индекс Доу с ценой золота за унцию, поскольку желтый металл более популярен среди инвесторов. Но серебро также анализируется путем сравнения его цены с индексом Доу-Джонса.

Безусловно, в этом бычьем тезисе есть риски. Прежде всего, как я уже говорил, цены на серебро движутся в корреляции с золотом и негативно реагируют на ужесточение денежно-кредитной политики. Прямо сейчас ФРС, похоже, настроена ястребиным образом. В то же время показатели инфляции в США перестали быть такими горячими, как раньше. Может случиться так, что довольно скоро произойдет какое-то ослабление.

Существует также довольно большой риск того, что ФРС не добьется какой-либо "мягкой посадки" для экономики. Это означает, что США вступят в рецессию. Это большой вопрос о том, насколько долгим или коротким оно будет. Тем не менее, как я уже упоминал выше, серебро - это не просто способ инвестировать ваши с трудом заработанные деньги. Это промышленный металл, и спрос на него зависит от состояния экономики. Таким образом, затяжная рецессия также может оказать давление на цены на серебро в течение некоторого времени. И все же, как только центральные банки снова начнут смягчать политику, цены на серебро, скорее всего, вырастут.

По крайней мере, учитывая дефицит на рынке серебра, этот товар очень недооценен. Но позвольте мне использовать некоторые традиционные коэффициенты, чтобы измерить, насколько переоценен или недооценен серый блестящий металл.

Оценки

В целом, мы можем с уверенностью сказать, что серебро довольно недооценено с точки зрения классических соотношений.

Вот график соотношения Доу-Джонса к серебру за унцию. Более известным индикатором, конечно, является тот, который сравнивает индекс Доу с ценой золота за унцию, поскольку желтый металл более популярен среди инвесторов. Но серебро также анализируется путем сравнения его цены с индексом Доу-Джонса.

{kind=link}

На данный момент индекс Доу-Джонса ценится чрезвычайно высоко по сравнению с серым блестящим металлом. Несмотря на то, что акции несколько обесценились с начала этого года, они по-прежнему дороги по сравнению с ценой серебра за унцию.

Однако рекордный уровень был достигнут в начале 2000-х годов. Как многие из вас знают, это был пузырь доткомов, когда все ведущие фондовые индексы были сильно переоценены. Но в то время драгоценные металлы были сильно недооценены. Итак, после этого пика цены на золото и серебро резко выросли, в то время как акции существенно упали.

Однако рекордный уровень был достигнут в начале 2000-х годов. Как многие из вас знают, это был пузырь доткомов, когда все ведущие фондовые индексы были сильно переоценены. Но в то время драгоценные металлы были сильно недооценены. Итак, после этого пика цены на золото и серебро резко выросли, в то время как акции существенно упали.

Интересно, что соотношение золота к серебру также свидетельствует о недооценке серебра. Золото торговалось в более высоком соотношении к серебру всего пару лет назад, в августе 2020 года, когда произошло краткое ралли желтого металла. Среднее соотношение золота к серебру составляло бы около 55, в то время как сейчас оно составляет почти 100. Таким образом, по этому критерию цены на серебро также слишком низки.

{kind=link}

Соотношение серебра к нефти также свидетельствует о недооценке серого металла. Он был ниже только до кризиса 2008 года, когда нефть торговалась вблизи рекордных максимумов.

{kind=link}

Если мы предположим, что официальные данные по инфляции точны, то цены на серебро с поправкой на инфляцию будут примерно средними и составят около 20 долларов за унцию. Таким образом, по этому критерию серебро также не переоценено.

{kind=link}

Вывод

На рынке прямо сейчас наблюдается достаточный физический дефицит серебра. Трейдеры, похоже, игнорируют это. На мой взгляд, это связано с большим рынком ETF, который намного превышает физический. Я считаю, что серый блестящий металл слишком недооценен. Однако существуют риски того, что цены на серебро могут временно скорректироваться в дальнейшем. Основными рисками, связанными с этим временным падением, являются ужесточение денежно-кредитной политики и неконтролируемая рецессия.

В то же время, в долгосрочной перспективе экономический спад окажет положительное влияние на цены на серебро, поскольку рецессия означает возможное смягчение денежно-кредитной политики, что благоприятно для драгоценных металлов.

На рынке прямо сейчас наблюдается достаточный физический дефицит серебра. Трейдеры, похоже, игнорируют это. На мой взгляд, это связано с большим рынком ETF, который намного превышает физический. Я считаю, что серый блестящий металл слишком недооценен. Однако существуют риски того, что цены на серебро могут временно скорректироваться в дальнейшем. Основными рисками, связанными с этим временным падением, являются ужесточение денежно-кредитной политики и неконтролируемая рецессия.

В то же время, в долгосрочной перспективе экономический спад окажет положительное влияние на цены на серебро, поскольку рецессия означает возможное смягчение денежно-кредитной политики, что благоприятно для драгоценных металлов.

ЛОЖЬ: Для успеха нужны связи и богатые родители

ПРАВДА: Достаточно знать правильную психологию

Реальность такова — 9 из 10 среди богатых и успешных людей обладали общими личностными качествами, которые позволили им преуспеть. Про них не принято распространяться, чтобы сохранять социальное неравенство.

Мышление Миллионера | Психология Успеха — уникальный канал про личностный рост. Автор канала, бизнес-консультант McKinsey, уволился и основал авторский блог для людей по финансовому саморазвитию: прибыльные soft-skill, лайфхаки на собеседовании, реальный пассивный доход в России сегодня.

Хватит мечтать о жизни миллионера, пора им стать! Подписывайся на канал.

ПРАВДА: Достаточно знать правильную психологию

Реальность такова — 9 из 10 среди богатых и успешных людей обладали общими личностными качествами, которые позволили им преуспеть. Про них не принято распространяться, чтобы сохранять социальное неравенство.

Мышление Миллионера | Психология Успеха — уникальный канал про личностный рост. Автор канала, бизнес-консультант McKinsey, уволился и основал авторский блог для людей по финансовому саморазвитию: прибыльные soft-skill, лайфхаки на собеседовании, реальный пассивный доход в России сегодня.

Хватит мечтать о жизни миллионера, пора им стать! Подписывайся на канал.

Монетарная инфляция в США и обновление о цикле "бум-спад"

Денежная инфляция является движущей силой экономического цикла "бум-спад", при этом подъемы запускаются быстрой денежной инфляцией, а спады начинаются после того, как скорость создания новых денег падает ниже критического уровня и/или становится невозможным завершение проектов из-за нехватки ресурсов.

Следующий график показывает, что уровень денежной инфляции в США (годовой темп роста реальной денежной массы в США) продолжил свое снижение в октябре 2022 и сейчас составляет всего 2,6%, по сравнению с пиком почти в 40% в начале прошлого года.

Денежная инфляция является движущей силой экономического цикла "бум-спад", при этом подъемы запускаются быстрой денежной инфляцией, а спады начинаются после того, как скорость создания новых денег падает ниже критического уровня и/или становится невозможным завершение проектов из-за нехватки ресурсов.

Следующий график показывает, что уровень денежной инфляции в США (годовой темп роста реальной денежной массы в США) продолжил свое снижение в октябре 2022 и сейчас составляет всего 2,6%, по сравнению с пиком почти в 40% в начале прошлого года.

{kind=link}

Ранее считал, что если ФРС будет придерживаться своего плана сокращения баланса, то к февралю следующего года темпы роста денежной массы в США в годовом исчислении, вероятно, будут отрицательными, то есть США будут испытывать денежную дефляцию.

Поскольку с экономикой США в целом и широким фондовым рынком в частности пока ничего катастрофического не произошло (на данном этапе катастрофы были ограничены экономическими /рыночными секторами, где спекуляции были наиболее маниакальными), ФРС почти наверняка будет придерживаться своего плана сокращения баланса по крайней мере еще несколько месяцев.

Это означает, что существует высокая вероятность того, что в первой половине 2023 года в США произойдет денежно-кредитная дефляция. Каковы были бы вероятные последствия?

В здоровой экономике ежегодное сокращение денежной массы на несколько процентов не было бы большой проблемой, в то время как экономика, изобилующая деятельностью пузырей, вызванной значительным предыдущим увеличением денежной массы, не является здоровой и, как ожидается, испытает серьезный спад в ответ на денежно-кредитную политику. дефляции или даже периода относительной стабильности денежной массы. Нынешняя экономика США является примером последнего, что делает ее крайне уязвимой к денежной дефляции.

Снижение темпов роста денежной массы в первую очередь затрагивает наиболее раздутые пузыри. Например, многие из самых популярных спекуляций на фондовом рынке периода пузыря 2020-2021 годов уже потеряли более 90% своей рыночной стоимости, и "криптомир" погружен в коллапс, который, вероятно, еще не близок к завершению.

К сожалению, однако, когда ценовые сигналы искажаются денежной инфляцией до такой степени, что происходит массовое недоинвестирование, не только предприятия, непосредственно вовлеченные в деятельность пузыря, страдают от опасных для их "жизни" сокращений после того, как пузыри лопаются. Почти все страдают.

Серьезный экономический спад в течение 2023 года, который, возможно, продлится до 2024 года, является одним из последствий продолжающегося снижения уровня денежной инфляции. Другой заключается в том, что экономика США может столкнуться с дефляцией цен.

Я подозреваю, что эта комбинация приведет к существенному оживлению на рынке казначейских облигаций и росту цены на золото в долларах США до новых рекордных максимумов в течение ближайших 12 месяцев.

Почти само собой разумеется, что серьезная рецессия и обвал индекса потребительских цен в течение 2023 года побудят ФРС инициировать еще один раунд денежной перекачки со всеми обычными побочными эффектами, включая новые волны неэффективных инвестиций и инфляцию цен.

Поскольку с экономикой США в целом и широким фондовым рынком в частности пока ничего катастрофического не произошло (на данном этапе катастрофы были ограничены экономическими /рыночными секторами, где спекуляции были наиболее маниакальными), ФРС почти наверняка будет придерживаться своего плана сокращения баланса по крайней мере еще несколько месяцев.

Это означает, что существует высокая вероятность того, что в первой половине 2023 года в США произойдет денежно-кредитная дефляция. Каковы были бы вероятные последствия?

В здоровой экономике ежегодное сокращение денежной массы на несколько процентов не было бы большой проблемой, в то время как экономика, изобилующая деятельностью пузырей, вызванной значительным предыдущим увеличением денежной массы, не является здоровой и, как ожидается, испытает серьезный спад в ответ на денежно-кредитную политику. дефляции или даже периода относительной стабильности денежной массы. Нынешняя экономика США является примером последнего, что делает ее крайне уязвимой к денежной дефляции.

Снижение темпов роста денежной массы в первую очередь затрагивает наиболее раздутые пузыри. Например, многие из самых популярных спекуляций на фондовом рынке периода пузыря 2020-2021 годов уже потеряли более 90% своей рыночной стоимости, и "криптомир" погружен в коллапс, который, вероятно, еще не близок к завершению.

К сожалению, однако, когда ценовые сигналы искажаются денежной инфляцией до такой степени, что происходит массовое недоинвестирование, не только предприятия, непосредственно вовлеченные в деятельность пузыря, страдают от опасных для их "жизни" сокращений после того, как пузыри лопаются. Почти все страдают.

Серьезный экономический спад в течение 2023 года, который, возможно, продлится до 2024 года, является одним из последствий продолжающегося снижения уровня денежной инфляции. Другой заключается в том, что экономика США может столкнуться с дефляцией цен.

Я подозреваю, что эта комбинация приведет к существенному оживлению на рынке казначейских облигаций и росту цены на золото в долларах США до новых рекордных максимумов в течение ближайших 12 месяцев.

Почти само собой разумеется, что серьезная рецессия и обвал индекса потребительских цен в течение 2023 года побудят ФРС инициировать еще один раунд денежной перекачки со всеми обычными побочными эффектами, включая новые волны неэффективных инвестиций и инфляцию цен.