ФРС несет убытки

ФРС недавно накопила около $44 млрд общих убытков. Это обусловлено двумя факторами:

Подобно SVB, он продает активы (в рамках QT), которые сейчас стоят меньше, чем когда он их покупал

Проценты, выплачиваемые банкам (4%+), превышают проценты, которые они получают со своего баланса (2%).

Когда ФРС зарабатывает деньги, она отправляет их обратно в Казначейство. Это приносило казначейству около 100 миллиардов долларов в год. Это можно увидеть ниже.

ФРС недавно накопила около $44 млрд общих убытков. Это обусловлено двумя факторами:

Подобно SVB, он продает активы (в рамках QT), которые сейчас стоят меньше, чем когда он их покупал

Проценты, выплачиваемые банкам (4%+), превышают проценты, которые они получают со своего баланса (2%).

Когда ФРС зарабатывает деньги, она отправляет их обратно в Казначейство. Это приносило казначейству около 100 миллиардов долларов в год. Это можно увидеть ниже.

{kind=link}

Вы можете заметить на приведенном выше графике, что 2023 год показывает 0 долларов. Это потому, что ФРС теряет деньги в этом году. По данным ФРС:

Федеральные резервные банки перечисляют остаточную чистую прибыль в Казначейство США после покрытия операционных расходов…

Положительные суммы представляют собой предполагаемые еженедельные денежные переводы, причитающиеся Казначейству США. Отрицательные суммы представляют собой совокупную позицию отложенных активов... отложенный актив - это сумма чистой прибыли, которую необходимо реализовать Федеральным резервным банкам, прежде чем возобновятся денежные переводы в Казначейство США.

По сути, когда ФРС зарабатывает деньги, она отдает их в Казначейство. Когда она теряет деньги, она сохраняет отрицательный баланс, печатая разницу. Этот отрицательный баланс только что превысил 44 миллиарда долларов!

Федеральные резервные банки перечисляют остаточную чистую прибыль в Казначейство США после покрытия операционных расходов…

Положительные суммы представляют собой предполагаемые еженедельные денежные переводы, причитающиеся Казначейству США. Отрицательные суммы представляют собой совокупную позицию отложенных активов... отложенный актив - это сумма чистой прибыли, которую необходимо реализовать Федеральным резервным банкам, прежде чем возобновятся денежные переводы в Казначейство США.

По сути, когда ФРС зарабатывает деньги, она отдает их в Казначейство. Когда она теряет деньги, она сохраняет отрицательный баланс, печатая разницу. Этот отрицательный баланс только что превысил 44 миллиарда долларов!

{kind=link}

Кто восполнит этот пробел?

Когда ФРС уйдет с рынка казначейских облигаций, кто заполнит этот огромный пробел?

Агентство #Bloomberg недавно опубликовало статью, в которой показано, как все типичные покупатели казначейских облигаций ушли с рынка. В первую очередь, это касается ФРС, которая в течение многих лет была крупнейшим покупателем на рынке. Сюда также входят институциональные инвесторы и зарубежные страны.

Как показано ниже, международные держатели потеряли интерес к рынку казначейских облигаций. В последние месяцы наблюдался умеренный рост до 7,4 млн долларов, но общее количество иностранных держателей не превысило максимума, зафиксированного в ноябре 2021 года, в 7,7 млн долларов. Это означает, что общий объем иностранных долговых обязательств США оставался неизменным или снижался в течение почти 18 месяцев.

👇Примечание: в последний раз данные были опубликованы за январь

Когда ФРС уйдет с рынка казначейских облигаций, кто заполнит этот огромный пробел?

Агентство #Bloomberg недавно опубликовало статью, в которой показано, как все типичные покупатели казначейских облигаций ушли с рынка. В первую очередь, это касается ФРС, которая в течение многих лет была крупнейшим покупателем на рынке. Сюда также входят институциональные инвесторы и зарубежные страны.

Как показано ниже, международные держатели потеряли интерес к рынку казначейских облигаций. В последние месяцы наблюдался умеренный рост до 7,4 млн долларов, но общее количество иностранных держателей не превысило максимума, зафиксированного в ноябре 2021 года, в 7,7 млн долларов. Это означает, что общий объем иностранных долговых обязательств США оставался неизменным или снижался в течение почти 18 месяцев.

👇Примечание: в последний раз данные были опубликованы за январь

{kind=link}

В таблице ниже показано, как изменился объем задолженности с 2015 года у разных заемщиков.

Общий объем американских активов у китайцев в настоящее время упал до $860 млрд, что является самым низким показателем как минимум с 2015 года.

Общий объем американских активов у китайцев в настоящее время упал до $860 млрд, что является самым низким показателем как минимум с 2015 года.

{kind=link}

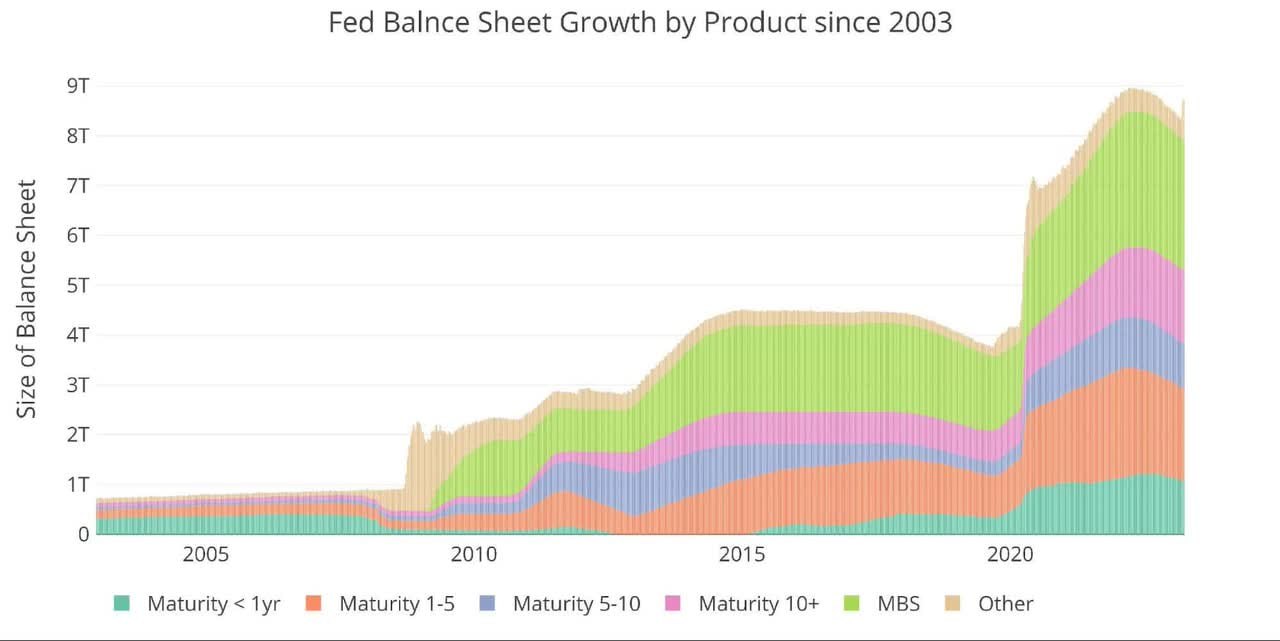

Историческая перспектива

На приведенном ниже итоговом графике представлен бухгалтерский баланс в увеличенном виде. Ясно видно, как изменилось использование бухгалтерского баланса после Глобального финансового кризиса.

Последнее сокращение баланса продолжалось почти два года в 2017-2019 годах, но было меньшим по масштабам. Последнее сокращение баланса продолжалось за 12 месяцев до недавнего всплеска. ФРС утверждает, что эти меры носят временный характер, но даже в этом случае QT определенно замедлился, а баланс быстро расширился в марте.

На приведенном ниже итоговом графике представлен бухгалтерский баланс в увеличенном виде. Ясно видно, как изменилось использование бухгалтерского баланса после Глобального финансового кризиса.

Последнее сокращение баланса продолжалось почти два года в 2017-2019 годах, но было меньшим по масштабам. Последнее сокращение баланса продолжалось за 12 месяцев до недавнего всплеска. ФРС утверждает, что эти меры носят временный характер, но даже в этом случае QT определенно замедлился, а баланс быстро расширился в марте.

{kind=link}

Итого

Что ж, ФРС наконец-то что-то нарушила, но Пауэлл, казалось, был непреклонен в том, чтобы преуменьшить этот факт на своей последней пресс-конференции. Расширение баланса, безусловно, свидетельствует об обратном. ФРС пытается выиграть время для банков своей последней мерой, но система рушится из-за самих действий ФРС. Экономика зависима от дешевых и легких денег, поэтому любое прекращение смягчения денежно-кредитной политики будет встречено с проблемами.

Падение денежной массы, безусловно, свидетельствует о том, что назревают проблемы. Конечно, ФРС только что ввела 300 миллиардов долларов новых денег, но этого будет недостаточно, чтобы удержать этот пузырь от взрыва. ФРС придется сделать больше, если она хочет удержать ситуацию от развала.

Пауэлл по-прежнему говорит жестко, но этот блеф продать сложнее, учитывая реакцию на крах SVB и Signature Bank. ФРС не смогла бы свернуть свою политику быстрее или жестче, чем это было три недели назад. Первый признак проблем - и ФРС выбрасывает дешевые деньги, чтобы удержать ситуацию на плаву. Люди должны обратить внимание и увидеть, что этот ответ, больше, чем что-либо другое, доказывает, что ФРС полностью блефует и не желает терпеть реальную экономическую боль.

Если это еще не очевидно, то со временем это произойдет. В этот момент цены на золото и серебро будут намного выше.

Что ж, ФРС наконец-то что-то нарушила, но Пауэлл, казалось, был непреклонен в том, чтобы преуменьшить этот факт на своей последней пресс-конференции. Расширение баланса, безусловно, свидетельствует об обратном. ФРС пытается выиграть время для банков своей последней мерой, но система рушится из-за самих действий ФРС. Экономика зависима от дешевых и легких денег, поэтому любое прекращение смягчения денежно-кредитной политики будет встречено с проблемами.

Падение денежной массы, безусловно, свидетельствует о том, что назревают проблемы. Конечно, ФРС только что ввела 300 миллиардов долларов новых денег, но этого будет недостаточно, чтобы удержать этот пузырь от взрыва. ФРС придется сделать больше, если она хочет удержать ситуацию от развала.

Пауэлл по-прежнему говорит жестко, но этот блеф продать сложнее, учитывая реакцию на крах SVB и Signature Bank. ФРС не смогла бы свернуть свою политику быстрее или жестче, чем это было три недели назад. Первый признак проблем - и ФРС выбрасывает дешевые деньги, чтобы удержать ситуацию на плаву. Люди должны обратить внимание и увидеть, что этот ответ, больше, чем что-либо другое, доказывает, что ФРС полностью блефует и не желает терпеть реальную экономическую боль.

Если это еще не очевидно, то со временем это произойдет. В этот момент цены на золото и серебро будут намного выше.

Forwarded from Bloomberg4you

Telegram

Экономический анализ

К настоящему времени должно быть общеизвестно, что ФРС довольно быстро увеличила свой баланс, чтобы бороться с текущим банковским кризисом. Как показано на графике ниже, в марте ФРС пополнила свой баланс на гигантскую сумму, увеличив его на 324 миллиарда…

А это - пояснение, что можно считать компаниями-зомби, откуда они берутся, как распознать итд, интересное разъяснение от Bloomberg

Telegram

Bloomberg4you

Мы уже видели этот фильм раньше: зомби бродят по земле, угрожая заразить окружающих и..... препятствуют экономическому росту. Возможно, это кажется не таким страшным, как Ходячие мертвецы, но угроза зомби-компаний, которые изо всех сил пытаются обслуживать…

Forwarded from Bloomberg4you

Новостной канал на английском - https://yangx.top/RussianNewsLight

Основной канал - https://yangx.top/Bloomberg4you

Макроэкономический анализ - https://yangx.top/aeconomicsa

Видео с объяснениями экономических, торговых и других терминов - https://yangx.top/fingramotavideo

Новости от компаний -https://yangx.top/articlebox

По вопросу взаимопиара с другими каналами обращайтесь @Bloom4you

Основной канал - https://yangx.top/Bloomberg4you

Макроэкономический анализ - https://yangx.top/aeconomicsa

Видео с объяснениями экономических, торговых и других терминов - https://yangx.top/fingramotavideo

Новости от компаний -https://yangx.top/articlebox

По вопросу взаимопиара с другими каналами обращайтесь @Bloom4you

Telegram

Economic's News

For questions: @Bloom4you

ОПЕК+. Что было объявлено?

Ряд членов ОПЕК+ шокировали рынок в минувшие выходные, объявив о дальнейших добровольных сокращениях поставок. Об этих сокращениях было объявлено в преддверии заседания Объединенного министерского комитета по мониторингу (#JMMC), запланированного на 3 апреля, на котором ожидалось, что комитет порекомендует сохранить политику без изменений.

Девять членов группы ОПЕК+ объявили о дальнейших добровольных сокращениях на объём около 1,66 млн баррелей в сутки.

Однако 500 тыс. баррелей в сутки из этого объема приходится на Россию, которая продлит существующие сокращения добычи с конца июня до конца этого года. Сокращение поставок из России уже было учтено в общем балансе.

Дополнительные сокращения от других участников составляют около 1,16 млн баррелей в сутки. Эти сокращения начнутся в мае и продлятся до конца 2023 года. Основная часть сокращений будет приходиться на Саудовскую Аравию, которая сократит поставки на 500 тыс. баррелей в сутки, в то время как сокращения также будут наблюдаться в Алжире, Габоне, Ираке, Кувейте, ОАЭ, Омане и Казахстане.

Учитывая, что большинство из этих стран-участниц производят продукцию на уровне своих текущих квот или вблизи них, можно предположить, что фактическое сокращение поставок не будет слишком отличаться от объявленных сокращений на бумаге.

Ряд членов ОПЕК+ шокировали рынок в минувшие выходные, объявив о дальнейших добровольных сокращениях поставок. Об этих сокращениях было объявлено в преддверии заседания Объединенного министерского комитета по мониторингу (#JMMC), запланированного на 3 апреля, на котором ожидалось, что комитет порекомендует сохранить политику без изменений.

Девять членов группы ОПЕК+ объявили о дальнейших добровольных сокращениях на объём около 1,66 млн баррелей в сутки.

Однако 500 тыс. баррелей в сутки из этого объема приходится на Россию, которая продлит существующие сокращения добычи с конца июня до конца этого года. Сокращение поставок из России уже было учтено в общем балансе.

Дополнительные сокращения от других участников составляют около 1,16 млн баррелей в сутки. Эти сокращения начнутся в мае и продлятся до конца 2023 года. Основная часть сокращений будет приходиться на Саудовскую Аравию, которая сократит поставки на 500 тыс. баррелей в сутки, в то время как сокращения также будут наблюдаться в Алжире, Габоне, Ираке, Кувейте, ОАЭ, Омане и Казахстане.

Учитывая, что большинство из этих стран-участниц производят продукцию на уровне своих текущих квот или вблизи них, можно предположить, что фактическое сокращение поставок не будет слишком отличаться от объявленных сокращений на бумаге.

{kind=link}

Зачем сокращать?

Шаг по сокращению предложения довольно странный. Цены на нефть частично восстановились после потрясений, наблюдавшихся на финансовых рынках после событий в банковском секторе. Между тем, ожидается, что фундаментальные показатели цен на нефть будут ужесточаться в течение года. До этих сокращений мы уже ожидали, что во второй половине года на нефтяном рынке будет наблюдаться довольно значительный дефицит. Очевидно, что теперь это будет еще масштабнее.

Сокращения свидетельствуют о том, что ОПЕК+ не удовлетворилась тем, что Brent торговалась в диапазоне 70-80 долларов США за баррель. Похоже, что он хочет видеть рынок на еще более высоких уровнях цен. Хотя Саудовская Аравия заявила, что сокращение является “мерой предосторожности, направленной на поддержку стабильности нефтяного рынка”. Это может иметь смысл в ближайшей перспективе, однако напряженность во второй половине года говорит о том, что это фактически может привести к дальнейшей волатильности на рынке.

Члены ОПЕК+ также могут сокращать добычу, не беспокоясь о том, что они потеряют значительную долю рынка в пользу стран, не входящих в ОПЕК. В предыдущие годы ОПЕК+ не решалась бы поднимать цены слишком высоко, опасаясь, что это приведет к резкому увеличению предложения со стороны американских производителей. Однако очевидно, что рост производства в США в наши дни гораздо скромнее, что связано с изменением менталитета американских производителей. Прошли те времена, когда нужно было прокачивать как можно больше. Вместо этого, по-видимому, сейчас в центре внимания находятся дисциплина управления капиталом и доходность акционеров. Таким образом, члены ОПЕК+ могут стремиться к максимизации доходов, не опасаясь потерять значительную долю рынка.

Хотя снижение явно оптимистично с фундаментальной точки зрения, группе также необходимо будет знать о том, как это снижение воспринимается. Тот факт, что мы наблюдаем значительное сокращение предложения, может навести некоторых на мысль о том, что ОПЕК+ обеспокоена перспективами спроса в текущих экономических условиях.

Шаг по сокращению предложения довольно странный. Цены на нефть частично восстановились после потрясений, наблюдавшихся на финансовых рынках после событий в банковском секторе. Между тем, ожидается, что фундаментальные показатели цен на нефть будут ужесточаться в течение года. До этих сокращений мы уже ожидали, что во второй половине года на нефтяном рынке будет наблюдаться довольно значительный дефицит. Очевидно, что теперь это будет еще масштабнее.

Сокращения свидетельствуют о том, что ОПЕК+ не удовлетворилась тем, что Brent торговалась в диапазоне 70-80 долларов США за баррель. Похоже, что он хочет видеть рынок на еще более высоких уровнях цен. Хотя Саудовская Аравия заявила, что сокращение является “мерой предосторожности, направленной на поддержку стабильности нефтяного рынка”. Это может иметь смысл в ближайшей перспективе, однако напряженность во второй половине года говорит о том, что это фактически может привести к дальнейшей волатильности на рынке.

Члены ОПЕК+ также могут сокращать добычу, не беспокоясь о том, что они потеряют значительную долю рынка в пользу стран, не входящих в ОПЕК. В предыдущие годы ОПЕК+ не решалась бы поднимать цены слишком высоко, опасаясь, что это приведет к резкому увеличению предложения со стороны американских производителей. Однако очевидно, что рост производства в США в наши дни гораздо скромнее, что связано с изменением менталитета американских производителей. Прошли те времена, когда нужно было прокачивать как можно больше. Вместо этого, по-видимому, сейчас в центре внимания находятся дисциплина управления капиталом и доходность акционеров. Таким образом, члены ОПЕК+ могут стремиться к максимизации доходов, не опасаясь потерять значительную долю рынка.

Хотя снижение явно оптимистично с фундаментальной точки зрения, группе также необходимо будет знать о том, как это снижение воспринимается. Тот факт, что мы наблюдаем значительное сокращение предложения, может навести некоторых на мысль о том, что ОПЕК+ обеспокоена перспективами спроса в текущих экономических условиях.

Более жесткий баланс, более высокие цены

До этих последних сокращений я ожидал, что дефицит на мировом рынке составит примерно 1,3 млн баррелей в сутки в период со второго по четвертый квартал 2023 года. Однако эти сокращения привели бы к тому, что дефицит превысил бы 2 млн баррелей в сутки.

Не вношу никаких изменений в объем поставок из России, учитывая, что уже предполагал значительное снижение объемов производства в этом году.

Более напряженный рынок означает, что теперь я ожидаю повышения цен на нефть. До этих объявленных сокращений прогнозировал, что во второй половине года цена на нефть марки Brent составит в среднем 97 долларов США за баррель. Однако сейчас ожидаю, что в течение этого периода средняя цена на рынке составит 101 доллар США за баррель.

Такая точка зрения сопряжена с явными рисками. Наиболее важным из них является прогноз спроса. На данный момент мировой спрос на нефть, по прогнозам, вырастет примерно на 2 млн баррелей в сутки в 2023 году. Значительная часть этого роста сосредоточена в Китае (около 50%), поэтому, естественно, это риск, учитывая, что значительный рост спроса зависит от одной страны. Тем временем нам нужно будет следить за тем, приведет ли агрессивное ужесточение политики центральных банков по всему миру к более сильному, чем ожидалось, замедлению экономики позже в этом году. На данный момент по-прежнему ожидаю незначительного роста спроса со стороны стран ОЭСР.

США уже выразили свою обеспокоенность по поводу этих последних сокращений. Очевидно, что если цены будут расти, мы, вероятно, увидим растущее давление на ОПЕК с целью увеличения добычи. Хотя, как было видно на протяжении большей части прошлого года, он вполне мог бы проигнорировать это. Это оставляет США возможность при необходимости еще раз задействовать стратегический нефтяной резерв (SPR), но, учитывая, что SPR находится на самом низком уровне с начала 1980-х годов, они могут неохотно это делать.

Вообще, действия ОПЕК+, можно расценить как экономическое давление на зарвавшиеся, в политической плоскости, США и их союзников. Другой причины, столь агрессивного снижения добычи, на горизонте, не видно.

До этих последних сокращений я ожидал, что дефицит на мировом рынке составит примерно 1,3 млн баррелей в сутки в период со второго по четвертый квартал 2023 года. Однако эти сокращения привели бы к тому, что дефицит превысил бы 2 млн баррелей в сутки.

Не вношу никаких изменений в объем поставок из России, учитывая, что уже предполагал значительное снижение объемов производства в этом году.

Более напряженный рынок означает, что теперь я ожидаю повышения цен на нефть. До этих объявленных сокращений прогнозировал, что во второй половине года цена на нефть марки Brent составит в среднем 97 долларов США за баррель. Однако сейчас ожидаю, что в течение этого периода средняя цена на рынке составит 101 доллар США за баррель.

Такая точка зрения сопряжена с явными рисками. Наиболее важным из них является прогноз спроса. На данный момент мировой спрос на нефть, по прогнозам, вырастет примерно на 2 млн баррелей в сутки в 2023 году. Значительная часть этого роста сосредоточена в Китае (около 50%), поэтому, естественно, это риск, учитывая, что значительный рост спроса зависит от одной страны. Тем временем нам нужно будет следить за тем, приведет ли агрессивное ужесточение политики центральных банков по всему миру к более сильному, чем ожидалось, замедлению экономики позже в этом году. На данный момент по-прежнему ожидаю незначительного роста спроса со стороны стран ОЭСР.

США уже выразили свою обеспокоенность по поводу этих последних сокращений. Очевидно, что если цены будут расти, мы, вероятно, увидим растущее давление на ОПЕК с целью увеличения добычи. Хотя, как было видно на протяжении большей части прошлого года, он вполне мог бы проигнорировать это. Это оставляет США возможность при необходимости еще раз задействовать стратегический нефтяной резерв (SPR), но, учитывая, что SPR находится на самом низком уровне с начала 1980-х годов, они могут неохотно это делать.

Вообще, действия ОПЕК+, можно расценить как экономическое давление на зарвавшиеся, в политической плоскости, США и их союзников. Другой причины, столь агрессивного снижения добычи, на горизонте, не видно.

Forwarded from Bloomberg4you

Новостной канал на английском - https://yangx.top/RussianNewsLight

Основной канал - https://yangx.top/Bloomberg4you

Макроэкономический анализ - https://yangx.top/aeconomicsa

Видео с объяснениями экономических, торговых и других терминов - https://yangx.top/fingramotavideo

Новости от компаний -https://yangx.top/articlebox

По вопросу взаимопиара с другими каналами обращайтесь @Bloom4you

Основной канал - https://yangx.top/Bloomberg4you

Макроэкономический анализ - https://yangx.top/aeconomicsa

Видео с объяснениями экономических, торговых и других терминов - https://yangx.top/fingramotavideo

Новости от компаний -https://yangx.top/articlebox

По вопросу взаимопиара с другими каналами обращайтесь @Bloom4you

Telegram

Economic's News

For questions: @Bloom4you

Золото укрепилось на слабых данных по США

Доллар США резко упал, так как данные о вакансиях в US JOLTS и производственных заказах оказались слабее, чем ожидалось. Данные вызвали опасения по поводу рецессии и тем самым снизили вероятность дальнейшего ужесточения политики со стороны ФРС.

Высказывались некоторые предположения, что резкое сокращение поставок сырой нефти со стороны ОПЕК+ еще больше поднимет цены на нефть и, таким образом, даст новый инфляционный толчок мировой экономике.

Что ж, хотя это все еще может произойти, у трейдеров было другое мнение, на фоне того, что более слабые данные вызвали опасения по поводу экономического спада. Если бы это было так, облигации были бы распроданы, что привело бы к росту их доходности. По той же причине мы не увидели бы сегодня новых максимумов 2023 года для золота и серебра или движения пары GBP/USD выше отметки 1.25. Но давайте посмотрим, насколько еще подорожает нефть в ближайшие дни и изменится ли восприятие рынка. На данный момент рынок оказывает давление на индекс доллара, и это должно помочь сохранить поддержку драгоценных металлов при падениях.

Доллар США резко упал, так как данные о вакансиях в US JOLTS и производственных заказах оказались слабее, чем ожидалось. Данные вызвали опасения по поводу рецессии и тем самым снизили вероятность дальнейшего ужесточения политики со стороны ФРС.

Высказывались некоторые предположения, что резкое сокращение поставок сырой нефти со стороны ОПЕК+ еще больше поднимет цены на нефть и, таким образом, даст новый инфляционный толчок мировой экономике.

Что ж, хотя это все еще может произойти, у трейдеров было другое мнение, на фоне того, что более слабые данные вызвали опасения по поводу экономического спада. Если бы это было так, облигации были бы распроданы, что привело бы к росту их доходности. По той же причине мы не увидели бы сегодня новых максимумов 2023 года для золота и серебра или движения пары GBP/USD выше отметки 1.25. Но давайте посмотрим, насколько еще подорожает нефть в ближайшие дни и изменится ли восприятие рынка. На данный момент рынок оказывает давление на индекс доллара, и это должно помочь сохранить поддержку драгоценных металлов при падениях.

Ожидания снижения ставки растут

Действительно, после публикации более слабых данных ожидания повышения ставки упали по всей кривой. Сейчас рынок оценивает вероятность того, что ФРС повысит ставки на 25 б.п. в мае, менее чем в 50%. Более того, ожидается, что ставки ФРС на конец года будут примерно на 65 базисных пунктов ниже текущих уровней, что означает, что к тому времени ФРС может провести два или три снижения ставки на 25 б.п.

Другими словами, участники рынка, похоже, не слишком обеспокоены влиянием на инфляцию более высоких цен на сырую нефть в результате неожиданного решения ОПЕК резко сократить добычу нефти. Однако рынок, похоже, больше обеспокоен перспективами восстановления экономики, особенно в сочетании с последствиями одного из самых быстрых циклов повышения ставок, когда-либо предпринятых центральными банками по всему миру.

Если слабость данных по США сохранится на этой неделе, на рынке, вероятно, укрепится уверенность в том, что ФРС не будет ускорять темпы повышения процентных ставок и вместо этого начнет ослаблять хватку после второй половины года. Это, в свою очередь, должно стать хорошей новостью для активов с низкой и нулевой доходностью, таких как японская иена, XAUUSD или XAGUSD.

Действительно, после публикации более слабых данных ожидания повышения ставки упали по всей кривой. Сейчас рынок оценивает вероятность того, что ФРС повысит ставки на 25 б.п. в мае, менее чем в 50%. Более того, ожидается, что ставки ФРС на конец года будут примерно на 65 базисных пунктов ниже текущих уровней, что означает, что к тому времени ФРС может провести два или три снижения ставки на 25 б.п.

Другими словами, участники рынка, похоже, не слишком обеспокоены влиянием на инфляцию более высоких цен на сырую нефть в результате неожиданного решения ОПЕК резко сократить добычу нефти. Однако рынок, похоже, больше обеспокоен перспективами восстановления экономики, особенно в сочетании с последствиями одного из самых быстрых циклов повышения ставок, когда-либо предпринятых центральными банками по всему миру.

Если слабость данных по США сохранится на этой неделе, на рынке, вероятно, укрепится уверенность в том, что ФРС не будет ускорять темпы повышения процентных ставок и вместо этого начнет ослаблять хватку после второй половины года. Это, в свою очередь, должно стать хорошей новостью для активов с низкой и нулевой доходностью, таких как японская иена, XAUUSD или XAGUSD.

Технический анализ по золоту

С чисто технической точки зрения текущая ценовая динамика золота по-прежнему указывает на дальнейший рост. Мы не можем думать о том, что золото достигло вершины, пока не увидим конкретный сигнал разворота.

Этот крупный прорыв в начале марта из модели "падающий клин" привел к тому, что золото быстро поднялось до 2000 долларов, где затем остановилось на пару недель. Но движение вниз от этого препятствия было ограниченным, и покупатели постоянно вмешивались, чтобы защитить ключевые уровни, такие как 1935 долларов, а теперь и 1960 долларов (декабрьский максимум).

Поскольку золото сейчас преодолело барьер в 2 тысячи долларов, это потенциально проложило путь к продолжению роста к максимуму марта 2022 года на уровне 2070 долларов, а затем к рекордному максимуму на уровне 2075 долларов, достигнутому в августе 2020 года.

Этот бычий технический прогноз станет слабым, если поддержка на уровне 1960 долларов пробьется вниз. Если это произойдет, то "быки" снова окажутся в беде.

С чисто технической точки зрения текущая ценовая динамика золота по-прежнему указывает на дальнейший рост. Мы не можем думать о том, что золото достигло вершины, пока не увидим конкретный сигнал разворота.

Этот крупный прорыв в начале марта из модели "падающий клин" привел к тому, что золото быстро поднялось до 2000 долларов, где затем остановилось на пару недель. Но движение вниз от этого препятствия было ограниченным, и покупатели постоянно вмешивались, чтобы защитить ключевые уровни, такие как 1935 долларов, а теперь и 1960 долларов (декабрьский максимум).

Поскольку золото сейчас преодолело барьер в 2 тысячи долларов, это потенциально проложило путь к продолжению роста к максимуму марта 2022 года на уровне 2070 долларов, а затем к рекордному максимуму на уровне 2075 долларов, достигнутому в августе 2020 года.

Этот бычий технический прогноз станет слабым, если поддержка на уровне 1960 долларов пробьется вниз. Если это произойдет, то "быки" снова окажутся в беде.

{kind=link}

Мир биотоплива развивается с головокружительной скоростью. Мировые производственные мощности наращиваются, и, согласно отчету Международного энергетического агентства (МЭА) "Возобновляемые источники энергии 2022", спрос на растительное сырье/отработанные масла увеличится на 56% в течение следующих пяти лет.

Соединенные Штаты и Европа переходят от биодизельного топлива и этанола к возобновляемому дизельному топливу, в то время как Индонезия, Сингапур и Индия ожидают роста производства биодизельного топлива, экологически чистого авиационного топлива (SAF) и этанола. Сингапур уже давно является участником рынка биотоплива, в частности SAF и судового топлива, в то время как Китай является крупнейшим в мире экспортером отработанного растительного масла. Индонезия имеет самые высокие в мире требования к смешиванию транспортного топлива и в значительной степени полагается на отечественное пальмовое масло в качестве сырья.

Китайцы использовали растительное масло для питания всего мира

Отходы и остатки, категория сырья, включающая использованное растительное масло для приготовления пищи, ожидает самого быстрого роста среди видов биотоплива, при этом МЭА прогнозирует, что общая доля отходов и остатков в сырье вырастет с 9% в 2021 году до 13% в 2027 году. Одним из факторов, стимулирующих рост отходов и остаточных продуктов в качестве сырья для производства биотоплива, являются естественные ограничения выращивания большего количества соевых бобов, масло из которых является основным сырьем для производства биодизеля и возобновляемого дизельного топлива в Соединенных Штатах.

Кроме того, законодательство Европейского союза поддерживает использование отходов и остаточных масел в качестве сырья по экологическим соображениям: например, использованное растительное масло после приготовления пищи позволяет избежать споров о соотношении продуктов питания и топлива, поскольку оно уже использовалось в пищевой промышленности.

Соединенные Штаты и Европа переходят от биодизельного топлива и этанола к возобновляемому дизельному топливу, в то время как Индонезия, Сингапур и Индия ожидают роста производства биодизельного топлива, экологически чистого авиационного топлива (SAF) и этанола. Сингапур уже давно является участником рынка биотоплива, в частности SAF и судового топлива, в то время как Китай является крупнейшим в мире экспортером отработанного растительного масла. Индонезия имеет самые высокие в мире требования к смешиванию транспортного топлива и в значительной степени полагается на отечественное пальмовое масло в качестве сырья.

Китайцы использовали растительное масло для питания всего мира

Отходы и остатки, категория сырья, включающая использованное растительное масло для приготовления пищи, ожидает самого быстрого роста среди видов биотоплива, при этом МЭА прогнозирует, что общая доля отходов и остатков в сырье вырастет с 9% в 2021 году до 13% в 2027 году. Одним из факторов, стимулирующих рост отходов и остаточных продуктов в качестве сырья для производства биотоплива, являются естественные ограничения выращивания большего количества соевых бобов, масло из которых является основным сырьем для производства биодизеля и возобновляемого дизельного топлива в Соединенных Штатах.

Кроме того, законодательство Европейского союза поддерживает использование отходов и остаточных масел в качестве сырья по экологическим соображениям: например, использованное растительное масло после приготовления пищи позволяет избежать споров о соотношении продуктов питания и топлива, поскольку оно уже использовалось в пищевой промышленности.

{kind=link}

Китай имеет богатую кулинарную традицию, основанную на использовании масла. Согласно рабочему документу Международного совета по экологически чистому транспорту, Китай, который уже является крупнейшим в мире экспортером отработанного растительного масла, только начинает раскрывать свой потенциал в области отходов и остаточного сырья. По оценкам #Bloomberg, только в городе Чэнду получается в среднем 12 000 тонн отработанного масла каждый месяц.

Возобновляемое дизельное топливо является самым быстрорастущим сырьевым товаром и, возможно, наиболее востребованным видом биотоплива благодаря его способности использоваться в немодифицированных дизельных двигателях. Два года назад производство биодизельного топлива в США превышало производство возобновляемого дизельного топлива почти в три раза, в то время как сегодня возобновляемое дизельное топливо более чем догнало его, и в конце 2022 года ежемесячные производственные мощности возобновляемого дизельного топлива превысили объемы производства обычного биодизельного топлива в Соединенных Штатах.

Возобновляемое дизельное топливо является самым быстрорастущим сырьевым товаром и, возможно, наиболее востребованным видом биотоплива благодаря его способности использоваться в немодифицированных дизельных двигателях. Два года назад производство биодизельного топлива в США превышало производство возобновляемого дизельного топлива почти в три раза, в то время как сегодня возобновляемое дизельное топливо более чем догнало его, и в конце 2022 года ежемесячные производственные мощности возобновляемого дизельного топлива превысили объемы производства обычного биодизельного топлива в Соединенных Штатах.

{kind=link}

До наращивания мощностей по производству возобновляемого дизельного топлива в США использованное растительное масло из страны часто экспортировалось в Сингапур для переработки в возобновляемое дизельное топливо, а затем повторно импортировалось в Соединенные Штаты для использования в автомобилях.

Сейчас, когда в США увеличиваются мощности по производству возобновляемого дизельного топлива, страна сохраняет использованное растительное масло для внутренней переработки. В настоящее время Китай испытывает конкуренцию за места назначения между Сингапуром, Европой и Соединенными Штатами в области экспорта остаточного и отработанного масла. Однако, поскольку Китай стремится к углеродной нейтральности, страна может начать использовать свои собственные отходы и остаточное сырье для внутренней переработки.

Сейчас, когда в США увеличиваются мощности по производству возобновляемого дизельного топлива, страна сохраняет использованное растительное масло для внутренней переработки. В настоящее время Китай испытывает конкуренцию за места назначения между Сингапуром, Европой и Соединенными Штатами в области экспорта остаточного и отработанного масла. Однако, поскольку Китай стремится к углеродной нейтральности, страна может начать использовать свои собственные отходы и остаточное сырье для внутренней переработки.

Экологически чистое авиационное и морское топливо поступает в продажу в Сингапуре

За пределами Европы и Соединенных Штатов Сингапур и Япония являются основными мировыми источниками SAF. SAF видит растущий спрос во многом благодаря Схеме компенсации и сокращения выбросов углекислого газа для международной авиации (#CORSIA), инициативе, принятой Международной организацией гражданской авиации, которая требует представления отчетности об авиационных выбросах начиная с 2021 года. #SAF рассматривается как решающий фактор обезуглероживания, поскольку авиация не может быть приспособлена к электрификации: ни одна батарея пока не может питать самолет весь полёт. Производитель биотоплива #Nestle планирует в ближайшем будущем значительно увеличить мощности SAF в Сингапуре.

Будучи сам по себе надежным портом, Сингапур ставит перед собой цель свести к нулю выбросы в море к 2050 году, которая должна быть достигнута за счет полной электрификации и использования биотоплива для местных судов в портовых водах. По данным #Argus, Сингапур поставил морским судам 70 000 тонн биотоплива.

За пределами Европы и Соединенных Штатов Сингапур и Япония являются основными мировыми источниками SAF. SAF видит растущий спрос во многом благодаря Схеме компенсации и сокращения выбросов углекислого газа для международной авиации (#CORSIA), инициативе, принятой Международной организацией гражданской авиации, которая требует представления отчетности об авиационных выбросах начиная с 2021 года. #SAF рассматривается как решающий фактор обезуглероживания, поскольку авиация не может быть приспособлена к электрификации: ни одна батарея пока не может питать самолет весь полёт. Производитель биотоплива #Nestle планирует в ближайшем будущем значительно увеличить мощности SAF в Сингапуре.

Будучи сам по себе надежным портом, Сингапур ставит перед собой цель свести к нулю выбросы в море к 2050 году, которая должна быть достигнута за счет полной электрификации и использования биотоплива для местных судов в портовых водах. По данным #Argus, Сингапур поставил морским судам 70 000 тонн биотоплива.

{kind=link}