Текущую ситуацию на рынке серебра также можно изучить, взглянув на квартальный график серебра ниже.

На графике ниже показана линия долгосрочного тренда, которая была пробита в 2010 году, за которой последовал быстрый отскок до 50 долларов. Обычно рынки серебра и золота растут после 3-го или 5-го касания до прорыва. 3-е касание линии прорыва было резким ростом и привело к росту до 30 долларов. Тем не менее, 5-е касание вызвало сильное ралли, и похоже, что цена может пробиться к более высоким уровням с потенциалом пробить 50 долларов.

Основываясь на 5-м касании, пунктирная линия между 19 и 20 долларами рассматривается как долгосрочный уровень покупки. Это недавнее ралли, вероятно, приведет серебро к 35 долларам в качестве начального сопротивления, а затем к 50 долларам в качестве фактической цели. Бычье ценовое действие также можно наблюдать, используя бычье ценовое действие на дневном графике серебра, когда цена пробила линию шеи "перевернутой головы и плеч" (фигура тех. анализа) и находится на пути к достижению цели в 27-30 долларов.

На графике ниже показана линия долгосрочного тренда, которая была пробита в 2010 году, за которой последовал быстрый отскок до 50 долларов. Обычно рынки серебра и золота растут после 3-го или 5-го касания до прорыва. 3-е касание линии прорыва было резким ростом и привело к росту до 30 долларов. Тем не менее, 5-е касание вызвало сильное ралли, и похоже, что цена может пробиться к более высоким уровням с потенциалом пробить 50 долларов.

Основываясь на 5-м касании, пунктирная линия между 19 и 20 долларами рассматривается как долгосрочный уровень покупки. Это недавнее ралли, вероятно, приведет серебро к 35 долларам в качестве начального сопротивления, а затем к 50 долларам в качестве фактической цели. Бычье ценовое действие также можно наблюдать, используя бычье ценовое действие на дневном графике серебра, когда цена пробила линию шеи "перевернутой головы и плеч" (фигура тех. анализа) и находится на пути к достижению цели в 27-30 долларов.

{kind=link}

Рыночные риски

Инвестирование в серебро сопряжено с большим риском. Фактором, который следует учитывать, является реальная доходность облигаций, которая уже достигла пика. Однако по-прежнему существует риск дефляционного кредитного кризиса, как в случае с 2020 годом, который приведет к резкому росту реальной доходности. Резкий рост реальной доходности обычно оказывает давление на цены на серебро.

Поскольку ценовое движение сформировало сильные бычьи формирования для движения выше, серебро теперь несет наименьший риск с точки зрения общей прибыли. Цена, по-видимому, имеет наименьшую вероятность падения ниже уровня 16 долларов. С другой стороны, реальная доходность облигаций уже достигла пика, а экономический кризис, вызванный Covid-19 и российско-украинским конфликтом, оказал положительное влияние на рынок серебра. Таким образом, инвестирование в рынок серебра сопряжено с наименьшим риском в 2023 году.

Инвестирование в серебро сопряжено с большим риском. Фактором, который следует учитывать, является реальная доходность облигаций, которая уже достигла пика. Однако по-прежнему существует риск дефляционного кредитного кризиса, как в случае с 2020 годом, который приведет к резкому росту реальной доходности. Резкий рост реальной доходности обычно оказывает давление на цены на серебро.

Поскольку ценовое движение сформировало сильные бычьи формирования для движения выше, серебро теперь несет наименьший риск с точки зрения общей прибыли. Цена, по-видимому, имеет наименьшую вероятность падения ниже уровня 16 долларов. С другой стороны, реальная доходность облигаций уже достигла пика, а экономический кризис, вызванный Covid-19 и российско-украинским конфликтом, оказал положительное влияние на рынок серебра. Таким образом, инвестирование в рынок серебра сопряжено с наименьшим риском в 2023 году.

Итого

Основываясь на предыдущем фундаментальном и техническом анализе, серебро потенциально может стать одной из самых безопасных и прибыльных инвестиций в 2023 году.

Замедление экономического роста и потенциальная рецессия увеличат спрос на серебро. Соотношение золота и серебра достигло своего пика, что указывает на то, что в портфеле следует сохранить больше серебра.

На годовом и квартальном графиках формирование "чаши с ручкой" с закругленным дном говорит о том, что рынок серебра, скорее всего, выиграет от фундаментальных изменений. Долгосрочный разворот для спотового серебра составляет $17,60, и прорыва от этого разворота не произошло; вместо этого цена пробилась выше.

В настоящее время существует сильная возможность покупки спотового серебра на уровне 19-20 долларов, ориентируясь на цель в 35-50 долларов.

Основываясь на предыдущем фундаментальном и техническом анализе, серебро потенциально может стать одной из самых безопасных и прибыльных инвестиций в 2023 году.

Замедление экономического роста и потенциальная рецессия увеличат спрос на серебро. Соотношение золота и серебра достигло своего пика, что указывает на то, что в портфеле следует сохранить больше серебра.

На годовом и квартальном графиках формирование "чаши с ручкой" с закругленным дном говорит о том, что рынок серебра, скорее всего, выиграет от фундаментальных изменений. Долгосрочный разворот для спотового серебра составляет $17,60, и прорыва от этого разворота не произошло; вместо этого цена пробилась выше.

В настоящее время существует сильная возможность покупки спотового серебра на уровне 19-20 долларов, ориентируясь на цель в 35-50 долларов.

Forwarded from Bloomberg4you

Для тех кто хочет улучшить качество материала на канале или предложить своё видение развития канала, да и просто для тех кто считает, что канал достоин благодарности в денежном эквиваленте - вы можете это сделать через:

https://www.donationalerts.com/r/anton2014

Огромное вам спасибо, за то, что остаётесь с нами!

https://www.donationalerts.com/r/anton2014

Огромное вам спасибо, за то, что остаётесь с нами!

Последний отчет по индексу потребительских цен в Соединенных Штатах предполагает, что всплеск инфляции после 2020 года был временным в довольно слабом смысле, в котором я понимаю термин “временный”. Следующие несколько дней я буду крутиться в боншпиле, поэтому у меня мало времени на эту статью, поэтому я просто хочу обрисовать в общих чертах свои мысли на тему «временности».

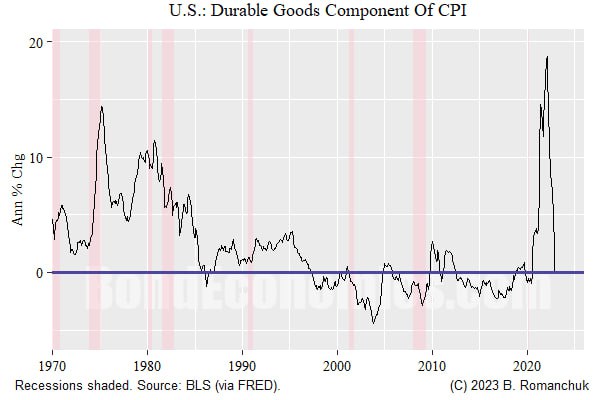

На графике ниже показан годовой уровень инфляции компонента потребительских цен на товары длительного пользования в Соединенных Штатах. Скачок уровня инфляции сменился примерно неизменным годовым уровнем инфляции. Этот компонент несколько чересчур тщательно подобран, но я думаю, что это несколько “чистый” подкомпонент ИПЦ. Это позволяет избежать отставания в жилищном компоненте ИПЦ и избежать крайне неустойчивых цен на энергоносители (о которых мы все знаем).

Для меня “временный” характер инфляции заключался в том, что после того, как всплеск спадет, темпы инфляции возобновятся на уровне, аналогичном уровням до всплеска. Это отличается от 1970-х годов. Мы можем наблюдать всплеск в середине 1970-х годов, а затем уровень инфляции стабилизировался примерно на 5%, что было близко к пику начала 1970-х годов. Затем он поднялся выше. Проблема 1970-х годов заключалась не в том, что инфляция непрерывно росла, скорее, основная тенденция между циклами была выше.

Очевидно, что люди, которые утверждали, что инфляция снизится в конце 2021 года - что было консенсусным мнением, включая представителей центральных банков, - были неправы. Я, конечно, в некоторой степени разделял их взгляды, но я не претендую на роль прогнозиста, и мое мнение всегда заключалось в том, что экономическая траектория после карантина была крайне неопределенной.

Проблемой прогнозирования в период карантина была неопределенность в отношении проблем компаний — избегали массовых сбоев, которые были возможны. Как только стало ясно, что эти сбои не произойдут, предсказать, что инфляция будет высокой, учитывая сбои в цепочке поставок, было не так уж сложно.

Однако я не собираюсь говорить, что инфляция мертва и похоронена - рынок труда все еще относительно напряжен по сравнению с опытом последних десятилетий. У нас все еще есть опасения по поводу инфляции “позднего цикла”, но инфляционные показатели, вероятно, останутся ближе к остальной истории после 1990-х годов, а не 1970-х годов.

На этом этапе люди захотят отдать должное центральным банкам за изменение темпов инфляции. Проблема в том, что это требует некоторого выборочного редактирования опыта 1970-х годов - центральные банки действительно повышали ставки, предполагаемая проблема заключалась в том, что реальные ставки были отрицательными.

Знаете что? В этом цикле реальные ставки были массово отрицательными - по крайней мере, до тех пор, пока темпы инфляции не изменились на противоположные. Даже форвардные номинальные ставки были ниже спотовой инфляции, поэтому положительные форвардные реальные ставки по-прежнему основывались на развороте инфляции.

На графике ниже показан годовой уровень инфляции компонента потребительских цен на товары длительного пользования в Соединенных Штатах. Скачок уровня инфляции сменился примерно неизменным годовым уровнем инфляции. Этот компонент несколько чересчур тщательно подобран, но я думаю, что это несколько “чистый” подкомпонент ИПЦ. Это позволяет избежать отставания в жилищном компоненте ИПЦ и избежать крайне неустойчивых цен на энергоносители (о которых мы все знаем).

Для меня “временный” характер инфляции заключался в том, что после того, как всплеск спадет, темпы инфляции возобновятся на уровне, аналогичном уровням до всплеска. Это отличается от 1970-х годов. Мы можем наблюдать всплеск в середине 1970-х годов, а затем уровень инфляции стабилизировался примерно на 5%, что было близко к пику начала 1970-х годов. Затем он поднялся выше. Проблема 1970-х годов заключалась не в том, что инфляция непрерывно росла, скорее, основная тенденция между циклами была выше.

Очевидно, что люди, которые утверждали, что инфляция снизится в конце 2021 года - что было консенсусным мнением, включая представителей центральных банков, - были неправы. Я, конечно, в некоторой степени разделял их взгляды, но я не претендую на роль прогнозиста, и мое мнение всегда заключалось в том, что экономическая траектория после карантина была крайне неопределенной.

Проблемой прогнозирования в период карантина была неопределенность в отношении проблем компаний — избегали массовых сбоев, которые были возможны. Как только стало ясно, что эти сбои не произойдут, предсказать, что инфляция будет высокой, учитывая сбои в цепочке поставок, было не так уж сложно.

Однако я не собираюсь говорить, что инфляция мертва и похоронена - рынок труда все еще относительно напряжен по сравнению с опытом последних десятилетий. У нас все еще есть опасения по поводу инфляции “позднего цикла”, но инфляционные показатели, вероятно, останутся ближе к остальной истории после 1990-х годов, а не 1970-х годов.

На этом этапе люди захотят отдать должное центральным банкам за изменение темпов инфляции. Проблема в том, что это требует некоторого выборочного редактирования опыта 1970-х годов - центральные банки действительно повышали ставки, предполагаемая проблема заключалась в том, что реальные ставки были отрицательными.

Знаете что? В этом цикле реальные ставки были массово отрицательными - по крайней мере, до тех пор, пока темпы инфляции не изменились на противоположные. Даже форвардные номинальные ставки были ниже спотовой инфляции, поэтому положительные форвардные реальные ставки по-прежнему основывались на развороте инфляции.

{kind=link}

Экономический анализ

И, чуть позже, будет ещё одно мнение...

Перенесём на завтра, завтра экономика + 1

Та же процедура, что и каждый год. Статистическое управление Германии недавно опубликовало первую оценку роста ВВП в 2022 году, не имея каких-либо точных данных за декабрь. Согласно этой первой оценке, экономика Германии выросла на 1,9% в годовом исчислении с 2,6% в 2021 году. Определенно неплохо для года карантина и войны. Однако, чтобы взглянуть на вещи в перспективе: экономика Германии только что вернулась к своим размерам в конце 2019 года. Три года кризиса не прошли незамеченными.

Первая оценка указывает на стагнацию, а не сокращение в четвертом квартале

Наиболее важным элементом этого годового темпа роста является то, что он означает для роста в четвертом квартале. По данным статистического управления, экономика Германии стагнировала в четвертом квартале, после роста на 0,4% по сравнению с предыдущим кварталом в третьем квартале. В прошлом эти предполагаемые оценки за последний квартал были очень точными. Однако на нынешнем этапе экономические показатели в декабре могли бы быть более волатильными и разрушительными, чем в прошлом; подумайте о влиянии погоды, более длительных рождественских каникулах и более сильном, чем ожидалось, воздействии энергетического кризиса на потребление и производство. Думаю, что эта оценка на четвертый квартал все же будет несколько пересмотрена.

В любом случае, текущие данные показывают, что в течение всего 2022 года эффект наверстывания упущенного после окончания карантина, как для потребления, так и для производства, перевесил экономические последствия войны в Украине. В последние месяцы года финансовая поддержка также смягчила спад.

Избежание худшего не означает, что рост сильно восстановится

Забегая вперед, отмечу, что период восстановления после карантина закончился и не будет поддерживать экономическую активность в 2023 году. Негативные последствия войны и энергетического кризиса, вероятно, будут преобладать и станут тормозом для экономики. Ослабление новых промышленных заказов с февраля прошлого года и слабое доверие потребителей - это лишь две из многих причин, по которым немецкую экономику ожидают новые проблемы.

Тем не менее, Новый год начался на более оптимистичной основе для немецкой экономики. Умеренные температуры, похоже, почти положили конец кризису энергоснабжения, по крайней мере на данный момент. Национальные запасы газа снова увеличились, а потребление явно ниже средних исторических показателей. Хотя теплая погода на самом деле должна вызывать тревогу с точки зрения изменения климата, это приятный сюрприз для экономики. Тем не менее, погода далека от предсказуемости, а система экономической безопасности строится на фискальных стимулах.

В более общем плане, давайте не будем забывать, что экономика Германии все еще сталкивается с рядом проблем, которые, вероятно, повлияют на рост в этом году и в последующий период: энергоснабжение зимой 2023/24 года, изменение мировой торговли с увеличением геополитических рисков и изменений в цепочках поставок, высокие потребности в инвестициях в цифровизацию и инфраструктуру, а также растущая нехватка квалифицированных рабочих.

Текущие данные свидетельствуют о том, что широко прогнозируемая рецессия может и не произойти. Сам факт того, что немецкая экономика избежала худшего, не означает, что все экономические проблемы исчезли.

Первая оценка указывает на стагнацию, а не сокращение в четвертом квартале

Наиболее важным элементом этого годового темпа роста является то, что он означает для роста в четвертом квартале. По данным статистического управления, экономика Германии стагнировала в четвертом квартале, после роста на 0,4% по сравнению с предыдущим кварталом в третьем квартале. В прошлом эти предполагаемые оценки за последний квартал были очень точными. Однако на нынешнем этапе экономические показатели в декабре могли бы быть более волатильными и разрушительными, чем в прошлом; подумайте о влиянии погоды, более длительных рождественских каникулах и более сильном, чем ожидалось, воздействии энергетического кризиса на потребление и производство. Думаю, что эта оценка на четвертый квартал все же будет несколько пересмотрена.

В любом случае, текущие данные показывают, что в течение всего 2022 года эффект наверстывания упущенного после окончания карантина, как для потребления, так и для производства, перевесил экономические последствия войны в Украине. В последние месяцы года финансовая поддержка также смягчила спад.

Избежание худшего не означает, что рост сильно восстановится

Забегая вперед, отмечу, что период восстановления после карантина закончился и не будет поддерживать экономическую активность в 2023 году. Негативные последствия войны и энергетического кризиса, вероятно, будут преобладать и станут тормозом для экономики. Ослабление новых промышленных заказов с февраля прошлого года и слабое доверие потребителей - это лишь две из многих причин, по которым немецкую экономику ожидают новые проблемы.

Тем не менее, Новый год начался на более оптимистичной основе для немецкой экономики. Умеренные температуры, похоже, почти положили конец кризису энергоснабжения, по крайней мере на данный момент. Национальные запасы газа снова увеличились, а потребление явно ниже средних исторических показателей. Хотя теплая погода на самом деле должна вызывать тревогу с точки зрения изменения климата, это приятный сюрприз для экономики. Тем не менее, погода далека от предсказуемости, а система экономической безопасности строится на фискальных стимулах.

В более общем плане, давайте не будем забывать, что экономика Германии все еще сталкивается с рядом проблем, которые, вероятно, повлияют на рост в этом году и в последующий период: энергоснабжение зимой 2023/24 года, изменение мировой торговли с увеличением геополитических рисков и изменений в цепочках поставок, высокие потребности в инвестициях в цифровизацию и инфраструктуру, а также растущая нехватка квалифицированных рабочих.

Текущие данные свидетельствуют о том, что широко прогнозируемая рецессия может и не произойти. Сам факт того, что немецкая экономика избежала худшего, не означает, что все экономические проблемы исчезли.

В начале каждого года мы обновляем нашу постоянно популярную Периодическую таблицу доходности товаров, которая является полностью интерактивной и включает данные за 10 лет. PDF-файл таблицы также доступен для скачивания.

Давние поклонники заметят новое дополнение к таблице этого года: lithium. Мягкий серебристый металл, который становится все более важным и востребованным материалом, используемым при производстве аккумуляторов, второй год подряд возглавляет список товаров с наилучшими эксплуатационными характеристиками.

Литий, возможно, и не является таким известным металлом, как золото и медь, но ситуация быстро меняется. После стремительного роста на 442,8% в 2021 году цены на “белое золото” к концу 2022 года выросли на 72,5%, поскольку продажи электромобилей (EV) продолжали составлять большую долю от общего объема продаж автомобилей по всему миру. Многие страны планируют поэтапно отказаться от автомобилей с двигателями внутреннего сгорания (ДВС) к концу этого или следующего десятилетия, а Калифорния — входящая в топ-10 крупнейших автомобильных рынков мира - стала первым штатом США, поставившим цель достичь 100% продаж электромобилей к 2035 году.

Ожидается, что продажи электромобилей продолжат расти в 2023 году, хотя и более медленными темпами. По оценкам S&P Global, будет продано 3,3 миллиона единиц по сравнению с 3,6 миллионами в прошлом году. Краткосрочные препятствия могут включать в себя возобновление проблем в Китае, а также повышение стоимости заимствований в США и Европе. Тем не менее, фирма по-прежнему оптимистично смотрит на будущий спрос на электромобили, который должен увеличить потребление лития и других важных металлов.

Давние поклонники заметят новое дополнение к таблице этого года: lithium. Мягкий серебристый металл, который становится все более важным и востребованным материалом, используемым при производстве аккумуляторов, второй год подряд возглавляет список товаров с наилучшими эксплуатационными характеристиками.

Литий, возможно, и не является таким известным металлом, как золото и медь, но ситуация быстро меняется. После стремительного роста на 442,8% в 2021 году цены на “белое золото” к концу 2022 года выросли на 72,5%, поскольку продажи электромобилей (EV) продолжали составлять большую долю от общего объема продаж автомобилей по всему миру. Многие страны планируют поэтапно отказаться от автомобилей с двигателями внутреннего сгорания (ДВС) к концу этого или следующего десятилетия, а Калифорния — входящая в топ-10 крупнейших автомобильных рынков мира - стала первым штатом США, поставившим цель достичь 100% продаж электромобилей к 2035 году.

Ожидается, что продажи электромобилей продолжат расти в 2023 году, хотя и более медленными темпами. По оценкам S&P Global, будет продано 3,3 миллиона единиц по сравнению с 3,6 миллионами в прошлом году. Краткосрочные препятствия могут включать в себя возобновление проблем в Китае, а также повышение стоимости заимствований в США и Европе. Тем не менее, фирма по-прежнему оптимистично смотрит на будущий спрос на электромобили, который должен увеличить потребление лития и других важных металлов.

Конфликт на Украине вывел энергетику на первое место

За исключением угля, у ископаемого топлива был выдающийся год: природный газ подорожал примерно на 20%, а сырая нефть - на 6,7%. Это произошло в основном из-за перебоев со спросом и предложением, вызванных конфликтом на Украине, который привел к энергетическому кризису в Европе.

За исключением угля, у ископаемого топлива был выдающийся год: природный газ подорожал примерно на 20%, а сырая нефть - на 6,7%. Это произошло в основном из-за перебоев со спросом и предложением, вызванных конфликтом на Украине, который привел к энергетическому кризису в Европе.

{kind=link}

Забегая вперед, я бы пока не стал сбрасывать со счетов нефть. По оценкам UBS, мировое потребление сырой нефти вырастет на 1,6 млн баррелей в сутки в 2023 году, что превысит рекордные 103 млн баррелей в сутки.

По данным UBS, спрос в первую очередь будет определяться развивающимися азиатскими странами, в частности Китаем. Долгожданное открытие страны должно привести к тому, что спрос на нефть превысит уровень 2019 года и достигнет нового исторического максимума во второй половине 2023 года.

По данным UBS, спрос в первую очередь будет определяться развивающимися азиатскими странами, в частности Китаем. Долгожданное открытие страны должно привести к тому, что спрос на нефть превысит уровень 2019 года и достигнет нового исторического максимума во второй половине 2023 года.

{kind=link}

А еще есть реактивное топливо, рост спроса на которое, по словам UBS, будет самым быстрым среди нефтепродуктов в 2023 году из-за недавнего заявления Китая о том, что прибывающим авиапассажирам больше не требуется карантин. Акции азиатских авиакомпаний выросли на этих новостях.

Возможность: добыча энергоносителей недостаточно инвестируется

Китай долгое время был ведущим потребителем ряда товаров и сырья, и открытие страны, которое готовилось три года, делает меня невероятно оптимистичным. Более того, правительство Китая недавно объявило о новых расходах для достижения своей цели к 2030 году, когда возобновляемые источники энергии будут составлять 25% от общего потребления энергии.

Недавно выпущенные законодательные акты в США также являются конструктивным. Чтобы увеличить внутренние поставки лития, никеля, графита и других критических металлов для электромобилей, администрация Байдена в октябре выделила американским компаниям почти 3 миллиарда долларов. Дальнейшие награды и гранты будут предоставлены в рамках двухпартийного законопроекта об инфраструктуре, подписанного в ноябре 2021 года, и Закона о снижении инфляции (IRA), подписанного в августе 2022 года.

Согласно декабрьскому отчету Goldman Sachs, несмотря на хорошие новости, товары по-прежнему относятся к классу активов с недостаточным инвестированием. Обнадеживающе, банковские аналитики пишут, что установка для большинства товаров в этом году «более оптимистична, чем когда-либо с тех пор, как [они] впервые выделили суперцикл в октябре 2020 года».

Китай долгое время был ведущим потребителем ряда товаров и сырья, и открытие страны, которое готовилось три года, делает меня невероятно оптимистичным. Более того, правительство Китая недавно объявило о новых расходах для достижения своей цели к 2030 году, когда возобновляемые источники энергии будут составлять 25% от общего потребления энергии.

Недавно выпущенные законодательные акты в США также являются конструктивным. Чтобы увеличить внутренние поставки лития, никеля, графита и других критических металлов для электромобилей, администрация Байдена в октябре выделила американским компаниям почти 3 миллиарда долларов. Дальнейшие награды и гранты будут предоставлены в рамках двухпартийного законопроекта об инфраструктуре, подписанного в ноябре 2021 года, и Закона о снижении инфляции (IRA), подписанного в августе 2022 года.

Согласно декабрьскому отчету Goldman Sachs, несмотря на хорошие новости, товары по-прежнему относятся к классу активов с недостаточным инвестированием. Обнадеживающе, банковские аналитики пишут, что установка для большинства товаров в этом году «более оптимистична, чем когда-либо с тех пор, как [они] впервые выделили суперцикл в октябре 2020 года».

{kind=link}

Goldman прогнозирует, что сырьевые товары, согласно S&P GSCI, вернутся на 43% в 2023 году. Это будет третий год подряд роста, чего класс активов не достигал с периода с 2002 по 2005 год.

Но почему недоинвестирование? Проще говоря, участники рынка настроены на рецессию. В 2022 году из товарных взаимных фондов и ETF были выведены десятки миллиардов долларов.

Нетрудно понять, почему. Сила производства, измеряемая JPMorgan Global Manufacturing PMI, снизилась пятый месяц подряд в декабре до самого низкого уровня с первой половины 2009 года. Из 29 стран, по которым были доступны данные, только семь - Индия, Филиппины, Россия, Мексика, Колумбия, Индонезия и Австралия — сообщили о росте производственного сектора в прошлом месяце.

Только время покажет, но есть основания полагать, что страхи перед рецессией преувеличены. Опять же, Китай вновь открывается, и Европа, похоже, восстанавливается после энергетического шока. Хотите верьте, хотите нет, но европейские акции превзошли акции США в 2022 году. Прямо сейчас инвесторы делают ставку на более медленное повышение ставок в США.

Если это так, то все это положительно для сырьевых товаров, и сейчас может быть подходящее время для раскрытия информации.

Goldman считает, что медь имеет все шансы получить наибольшую выгоду в долгосрочной перспективе благодаря ее более широкому использованию в технологиях возобновляемых источников энергии. Я согласен, и я много раз говорил о том, почему нам нравится красный металл.

Но почему недоинвестирование? Проще говоря, участники рынка настроены на рецессию. В 2022 году из товарных взаимных фондов и ETF были выведены десятки миллиардов долларов.

Нетрудно понять, почему. Сила производства, измеряемая JPMorgan Global Manufacturing PMI, снизилась пятый месяц подряд в декабре до самого низкого уровня с первой половины 2009 года. Из 29 стран, по которым были доступны данные, только семь - Индия, Филиппины, Россия, Мексика, Колумбия, Индонезия и Австралия — сообщили о росте производственного сектора в прошлом месяце.

Только время покажет, но есть основания полагать, что страхи перед рецессией преувеличены. Опять же, Китай вновь открывается, и Европа, похоже, восстанавливается после энергетического шока. Хотите верьте, хотите нет, но европейские акции превзошли акции США в 2022 году. Прямо сейчас инвесторы делают ставку на более медленное повышение ставок в США.

Если это так, то все это положительно для сырьевых товаров, и сейчас может быть подходящее время для раскрытия информации.

Goldman считает, что медь имеет все шансы получить наибольшую выгоду в долгосрочной перспективе благодаря ее более широкому использованию в технологиях возобновляемых источников энергии. Я согласен, и я много раз говорил о том, почему нам нравится красный металл.

{kind=link}

Япония: Первый взгляд

После небольшого сокращения (-0,2% по сравнению с предыдущим кварталом с учетом сезонных колебаний) в третьем квартале 2022 года ожидаю, что ВВП восстановится (на 0,6%) в четвертом квартале.

Укрепление иены и более мягкий пограничный контроль, вероятно, улучшат условия торговли, плюс программа фискального стимулирования поддержит восстановление в четвертом квартале. Однако отскок должен быть ограниченным, поскольку инфляция, приводящая к росту издержек, оказывает давление на прибыль корпораций и расходы домохозяйств. Ожидаю, что ВВП вырастет на 1,0% в годовом исчислении в 2023 году.

Ослабление спроса со стороны США, ЕС и Китая нанесет ущерб экспорту и производству, в то время как ограниченный рост заработной платы замедлит частное потребление в первом квартале. Инфляция в Японии еще не достигла пика и, вероятно, достигнет 4,0% в начале 2023 года, но вскоре она замедлится до 2% во втором квартале. Налогово-бюджетная политика продолжит поддерживать восстановление, в то время как денежно-кредитная политика снизит степень адаптации, но более медленными темпами, чем в настоящее время ожидает рынок.

После небольшого сокращения (-0,2% по сравнению с предыдущим кварталом с учетом сезонных колебаний) в третьем квартале 2022 года ожидаю, что ВВП восстановится (на 0,6%) в четвертом квартале.

Укрепление иены и более мягкий пограничный контроль, вероятно, улучшат условия торговли, плюс программа фискального стимулирования поддержит восстановление в четвертом квартале. Однако отскок должен быть ограниченным, поскольку инфляция, приводящая к росту издержек, оказывает давление на прибыль корпораций и расходы домохозяйств. Ожидаю, что ВВП вырастет на 1,0% в годовом исчислении в 2023 году.

Ослабление спроса со стороны США, ЕС и Китая нанесет ущерб экспорту и производству, в то время как ограниченный рост заработной платы замедлит частное потребление в первом квартале. Инфляция в Японии еще не достигла пика и, вероятно, достигнет 4,0% в начале 2023 года, но вскоре она замедлится до 2% во втором квартале. Налогово-бюджетная политика продолжит поддерживать восстановление, в то время как денежно-кредитная политика снизит степень адаптации, но более медленными темпами, чем в настоящее время ожидает рынок.

{kind=link}

3 призыва на 2023 год

Нормализация политики Банка Японии – впереди долгий и трудный путь

Неожиданное решение Банка Японии расширить диапазон регулирования кривой доходности в декабре проложило путь к нормализации политики. Но на пути вперед мы столкнемся со многими трудностями.

Туманный прогноз роста в начале года может помешать новому руководителю центрального банка принять немедленные меры, в то время как инфляция, стимулирующая расходы, вероятно, начнет снижаться во втором квартале. На мой взгляд, рост заработной платы будет расти медленнее, чем 3%, к которым стремится Банк Японии.

Учитывая эти факторы, я полагаю, что новый управляющий сначала скорректирует прогнозные рекомендации Банка Японии во втором квартале, а затем призовет к пересмотру политики в третьем квартале.

Также считаю, что можно было бы рассмотреть возможность пересмотра целевых показателей инфляции. В конечном счете, ожидаю, что Банк Японии поднимет среднюю целевую ставку по 10-летним государственным облигациям Японии с 0% до 0,25% в начале 2024 года.

Если ВВП восстановится до уровня, предшествовавшего пандемии, раньше, чем я ожидаю, сроки, по идее, могут быть перенесены на конец 2023 года. Также ожидаю, что Банк Японии повысит свою краткосрочную процентную ставку с -0,1% до 0,0% во втором квартале 2024 года. Это соответствует моему мнению о том, что кривая доходности JGB выровняется примерно на 15 базисных пунктов, и, таким образом, доходность 10-летних JGB снизится до диапазона 0,30-0,35% к концу года.

Нормализация политики Банка Японии – впереди долгий и трудный путь

Неожиданное решение Банка Японии расширить диапазон регулирования кривой доходности в декабре проложило путь к нормализации политики. Но на пути вперед мы столкнемся со многими трудностями.

Туманный прогноз роста в начале года может помешать новому руководителю центрального банка принять немедленные меры, в то время как инфляция, стимулирующая расходы, вероятно, начнет снижаться во втором квартале. На мой взгляд, рост заработной платы будет расти медленнее, чем 3%, к которым стремится Банк Японии.

Учитывая эти факторы, я полагаю, что новый управляющий сначала скорректирует прогнозные рекомендации Банка Японии во втором квартале, а затем призовет к пересмотру политики в третьем квартале.

Также считаю, что можно было бы рассмотреть возможность пересмотра целевых показателей инфляции. В конечном счете, ожидаю, что Банк Японии поднимет среднюю целевую ставку по 10-летним государственным облигациям Японии с 0% до 0,25% в начале 2024 года.

Если ВВП восстановится до уровня, предшествовавшего пандемии, раньше, чем я ожидаю, сроки, по идее, могут быть перенесены на конец 2023 года. Также ожидаю, что Банк Японии повысит свою краткосрочную процентную ставку с -0,1% до 0,0% во втором квартале 2024 года. Это соответствует моему мнению о том, что кривая доходности JGB выровняется примерно на 15 базисных пунктов, и, таким образом, доходность 10-летних JGB снизится до диапазона 0,30-0,35% к концу года.

Рост заработной платы - это главное за чем надо наблюдать

Ожидаю, что рынок труда в краткосрочной перспективе ужесточится, поскольку занятость в сфере гостеприимства и туризма продолжает расти благодаря правительственной программе субсидирования поездок и возврату к свободном посещению страны для въезжающих туристов.

Однако рабочие места в обрабатывающей промышленности, скорее всего, сократятся, главным образом из-за вялого экспорта. Хотя правительство предложило стимулы для повышения заработной платы в этом году, ожидаю, что фактический рост заработной платы составит менее 3%. Базовая заработная плата может вырасти, отражая высокую инфляцию, но ожидается, что большая ее часть будет компенсирована сокращением бонусов и других стимулов, поскольку доходы корпораций, вероятно, сократятся (чувствуете российский дух?😂). Также сомнительно, что рост заработной платы на 3% может быть устойчивым в ближайшие годы.

Ожидаю, что рынок труда в краткосрочной перспективе ужесточится, поскольку занятость в сфере гостеприимства и туризма продолжает расти благодаря правительственной программе субсидирования поездок и возврату к свободном посещению страны для въезжающих туристов.

Однако рабочие места в обрабатывающей промышленности, скорее всего, сократятся, главным образом из-за вялого экспорта. Хотя правительство предложило стимулы для повышения заработной платы в этом году, ожидаю, что фактический рост заработной платы составит менее 3%. Базовая заработная плата может вырасти, отражая высокую инфляцию, но ожидается, что большая ее часть будет компенсирована сокращением бонусов и других стимулов, поскольку доходы корпораций, вероятно, сократятся (чувствуете российский дух?😂). Также сомнительно, что рост заработной платы на 3% может быть устойчивым в ближайшие годы.