Завышенные ожидания прибыли по-прежнему висят дамокловым мечом над мировым фондовым рынком, и нить начинает рваться.

Глобальный индекс пересмотра прибыли Citigroup Inc. - общемировой показатель повышения рейтинга аналитиков за вычетом снижения ожиданий прибыли - упал до самого низкого уровня более чем за два года.

Этот показатель упал до рекордно низкого уровня в разгар опасений по поводу пандемии в марте 2020 года, хотя до этих уровней еще далеко.

Ранее в этом месяце я отмечал, что изменения прогнозных оценок мирового индекса MSCI AC были просто на уровне погрешности от пика этого года - разрыв, который сегодня составляет всего 0,3%.

Снижение показателя Citigroup говорит о том, что падение будет углубляться. Трейдеры на рынке облигаций уже повышают свои ставки на рецессию в США, рассчитывая на снижение ставки Федеральной резервной системой на полпроцента в какой-то момент в следующем году.

Существует мало признаков того, что эта рецессия учитывается в прогнозах глобальной прибыли, и это должно поддерживать давление на акции до тех пор, пока это не произойдет.

Глобальный индекс пересмотра прибыли Citigroup Inc. - общемировой показатель повышения рейтинга аналитиков за вычетом снижения ожиданий прибыли - упал до самого низкого уровня более чем за два года.

Этот показатель упал до рекордно низкого уровня в разгар опасений по поводу пандемии в марте 2020 года, хотя до этих уровней еще далеко.

Ранее в этом месяце я отмечал, что изменения прогнозных оценок мирового индекса MSCI AC были просто на уровне погрешности от пика этого года - разрыв, который сегодня составляет всего 0,3%.

Снижение показателя Citigroup говорит о том, что падение будет углубляться. Трейдеры на рынке облигаций уже повышают свои ставки на рецессию в США, рассчитывая на снижение ставки Федеральной резервной системой на полпроцента в какой-то момент в следующем году.

Существует мало признаков того, что эта рецессия учитывается в прогнозах глобальной прибыли, и это должно поддерживать давление на акции до тех пор, пока это не произойдет.

{kind=link}

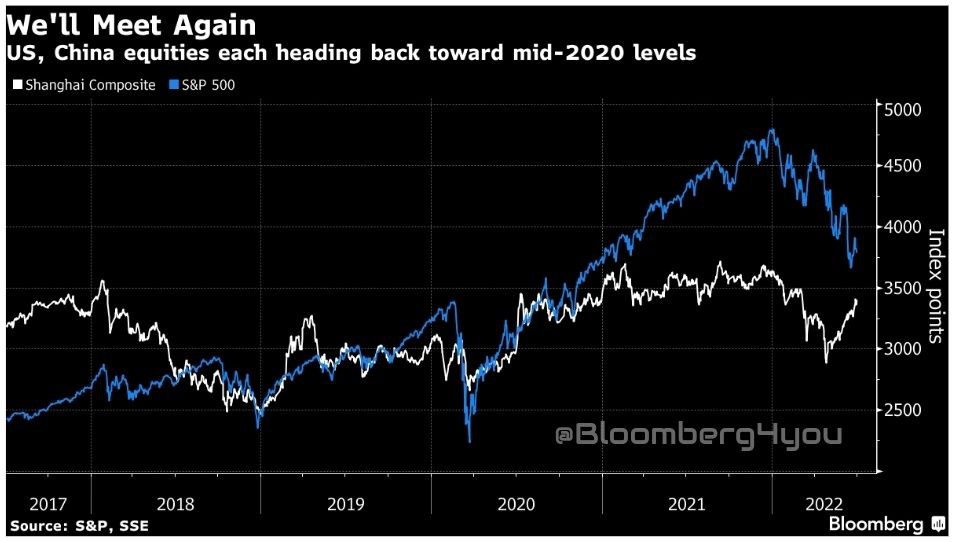

Американские фондовые индексы только что пережили худшую первую половину с 1970-х годов, но затем снова должны будут упасть.

Монетарные и фискальные стимулы, примененные для смягчения экономических последствий пандемии, помогли вызвать поистине масштабное ралли, которое привело индекс S&P 500 к рекордному значению и включало лучший 12-месячный скачок с 1930-х годов. Падение ставит S&P на путь к отметке 3500, где действительно началось постпандемическое ралли.

Это также приближает его к Shanghai Composite, поскольку китайские акции снова растут. Они испытывали трудности под воздействием репрессий со стороны регулирующих органов и блокировок из-за политики Covid-zero, но растет оптимизм по поводу того, что эти встречные ветры почти улетучились.

Динамика создала захватывающий третий квартал. Если китайские акции смогут продолжать расти, это будет означать, что пришло время для падения американских акций, но тогда сможет ли Китай выдержать отскок, если S&P 500 продолжит падение?

Монетарные и фискальные стимулы, примененные для смягчения экономических последствий пандемии, помогли вызвать поистине масштабное ралли, которое привело индекс S&P 500 к рекордному значению и включало лучший 12-месячный скачок с 1930-х годов. Падение ставит S&P на путь к отметке 3500, где действительно началось постпандемическое ралли.

Это также приближает его к Shanghai Composite, поскольку китайские акции снова растут. Они испытывали трудности под воздействием репрессий со стороны регулирующих органов и блокировок из-за политики Covid-zero, но растет оптимизм по поводу того, что эти встречные ветры почти улетучились.

Динамика создала захватывающий третий квартал. Если китайские акции смогут продолжать расти, это будет означать, что пришло время для падения американских акций, но тогда сможет ли Китай выдержать отскок, если S&P 500 продолжит падение?

{kind=link}

Forwarded from Bloomberg4you

Экономические отчеты на предстоящую неделю

Инвесторы, вероятно, увидят еще несколько ранних предупреждений на следующей неделе в отчетах о доходах за 2 квартал и пересмотре прогнозов на второе полугодие в связи с недавними обновлениями от General Motors (GM), Kohl's (KSS) и Micron (MU), которые потрясли их соответствующие сектора.

В частности, следите за сектором авиакомпаний: ежемесячные отчеты о пассажиропотоке, вероятно, будут включать некоторые новые прогнозы от таких крупных игроков, как Southwest Airlines (LUV), American Airlines Group (NASDAQ: AAL) и Delta Air Lines (DAL).

Экономический календарь включает отчет о производственных заказах от 5 июля, отчет о вакансиях JOLTS от 6 июля и отчет о занятости от 8 июля.

Ожидается, что в июне экономика США добавит 250 тыс. рабочих мест, что соответствует темпам увеличения числа рабочих мест, близким к уровню, существовавшему до пандемии.

Протоколы заседания FOMC также будут опубликованы на следующей неделе, и будет небольшое количество спикеров ФРС, поскольку предположения о хождении центрального банка по канату с инфляцией и процентными ставками продолжаются.

Инвесторы, вероятно, увидят еще несколько ранних предупреждений на следующей неделе в отчетах о доходах за 2 квартал и пересмотре прогнозов на второе полугодие в связи с недавними обновлениями от General Motors (GM), Kohl's (KSS) и Micron (MU), которые потрясли их соответствующие сектора.

В частности, следите за сектором авиакомпаний: ежемесячные отчеты о пассажиропотоке, вероятно, будут включать некоторые новые прогнозы от таких крупных игроков, как Southwest Airlines (LUV), American Airlines Group (NASDAQ: AAL) и Delta Air Lines (DAL).

Экономический календарь включает отчет о производственных заказах от 5 июля, отчет о вакансиях JOLTS от 6 июля и отчет о занятости от 8 июля.

Ожидается, что в июне экономика США добавит 250 тыс. рабочих мест, что соответствует темпам увеличения числа рабочих мест, близким к уровню, существовавшему до пандемии.

Протоколы заседания FOMC также будут опубликованы на следующей неделе, и будет небольшое количество спикеров ФРС, поскольку предположения о хождении центрального банка по канату с инфляцией и процентными ставками продолжаются.

Анализ

Отчет о вакансиях: Ожидается, что отчет о занятости в США за июнь покажет, что в течение месяца в экономике было добавлено 250 тыс. рабочих мест, а уровень безработицы остался стабильным на уровне 3,6%. Прогноз Bank of America находится на высокой стороне оценок с прогнозом NFP на 325 тыс. рабочих мест, отметив, что его последние данные по рынку труда, предшествующие отчету, указывают на сохраняющуюся силу.

Ожидается, что продолжающийся рост спроса на рабочую силу приведет к еще одному месяцу уверенного роста заработной платы. Фирма ожидает третий ежемесячный рост подряд, а заработная плата, как сообщается, на уровне на 5,0% выше, чем год назад.

Наблюдение за процентными ставками: Трейдеры будут внимательно изучать протоколы последнего заседания FOMC, оценивая траекторию повышения процентных ставок. Последний прогноз Bank of America заключается в том, что ФРС повысит ставку еще на 75 пунктов на июльском заседании, за которым последует повышение на 50 пунктов в сентябре. После этого банк ожидает, что ФРС будет действовать с более традиционным шагом в 25 пунктов. "Основываясь на результатах июньского заседания FOMC, включая июньские SEPS, мы подозреваем, что большинство участников FOMC имеют в виду схожий курс ставок, и мы будем искать признаки подтверждения в июньских протоколах", - говорится в предварительном обзоре BofA.

Предварительный просмотр отчётности Levi Strauss: Levi Strauss отчитывается о доходах, аналитики прогнозируют выручку в размере $1,43 млрд и прибыль на акцию в размере $0,23. После резкого падения цен на акции Levi Strauss они недавно были добавлены в список лучших идей для малого бизнеса Bank of America за второе полугодие. Фирма считает, что акции продолжат извлекать выгоду из цикла casualization/denim, поскольку продавец одежды продолжает завоевывать позиции на рынке. "Кроме того, с точки зрения маржи, мы ожидаем, что значительный рост в категориях, увеличивающих маржу, таких как women's, tops, international и Beyond Yoga, поможет компенсировать встречный ветер для маржи из-за нормализации рекламной деятельности", - обновила BofA.

Отчет о вакансиях: Ожидается, что отчет о занятости в США за июнь покажет, что в течение месяца в экономике было добавлено 250 тыс. рабочих мест, а уровень безработицы остался стабильным на уровне 3,6%. Прогноз Bank of America находится на высокой стороне оценок с прогнозом NFP на 325 тыс. рабочих мест, отметив, что его последние данные по рынку труда, предшествующие отчету, указывают на сохраняющуюся силу.

Ожидается, что продолжающийся рост спроса на рабочую силу приведет к еще одному месяцу уверенного роста заработной платы. Фирма ожидает третий ежемесячный рост подряд, а заработная плата, как сообщается, на уровне на 5,0% выше, чем год назад.

Наблюдение за процентными ставками: Трейдеры будут внимательно изучать протоколы последнего заседания FOMC, оценивая траекторию повышения процентных ставок. Последний прогноз Bank of America заключается в том, что ФРС повысит ставку еще на 75 пунктов на июльском заседании, за которым последует повышение на 50 пунктов в сентябре. После этого банк ожидает, что ФРС будет действовать с более традиционным шагом в 25 пунктов. "Основываясь на результатах июньского заседания FOMC, включая июньские SEPS, мы подозреваем, что большинство участников FOMC имеют в виду схожий курс ставок, и мы будем искать признаки подтверждения в июньских протоколах", - говорится в предварительном обзоре BofA.

Предварительный просмотр отчётности Levi Strauss: Levi Strauss отчитывается о доходах, аналитики прогнозируют выручку в размере $1,43 млрд и прибыль на акцию в размере $0,23. После резкого падения цен на акции Levi Strauss они недавно были добавлены в список лучших идей для малого бизнеса Bank of America за второе полугодие. Фирма считает, что акции продолжат извлекать выгоду из цикла casualization/denim, поскольку продавец одежды продолжает завоевывать позиции на рынке. "Кроме того, с точки зрения маржи, мы ожидаем, что значительный рост в категориях, увеличивающих маржу, таких как women's, tops, international и Beyond Yoga, поможет компенсировать встречный ветер для маржи из-за нормализации рекламной деятельности", - обновила BofA.

Корпоративные мероприятия: Ford отчитается о ежемесячных продажах в США 5 июля. Инвесторы будут следить за подсчетом полностью электрических F-150 Lightning, которые были проданы.

Акционеры Social Capital Suvretta Holdings Corp III соберутся 6 июля, чтобы проголосовать по сделке по размещению ProKidney в рамках сделки SPAC. У Social Capital Suvretta Holdings Corp III есть сторонник Chamath Palihapitiya.

7 июля Advent Technologies Holdings проведет виртуальный день инвестора, а Cidara Therapeutics проведет виртуальный день исследований и разработок.

Дважды откладывавшееся голосование акционеров Spirit Airlines по планируемой продаже Frontier назначено на 8 июля.

Наблюдайте за JetBlue Airways, а также за тем, как разыгрывается драма.

Акционеры Social Capital Suvretta Holdings Corp III соберутся 6 июля, чтобы проголосовать по сделке по размещению ProKidney в рамках сделки SPAC. У Social Capital Suvretta Holdings Corp III есть сторонник Chamath Palihapitiya.

7 июля Advent Technologies Holdings проведет виртуальный день инвестора, а Cidara Therapeutics проведет виртуальный день исследований и разработок.

Дважды откладывавшееся голосование акционеров Spirit Airlines по планируемой продаже Frontier назначено на 8 июля.

Наблюдайте за JetBlue Airways, а также за тем, как разыгрывается драма.

Возможно, это не та рецессия, которую ожидают казначейские облигации.

Доходность базовых 10-летних облигаций США упала на прошлой неделе максимально с начала марта 2020 года, поскольку рынки охватили опасения, что агрессивное повышение процентных ставок Федеральной резервной системой приведет к серьезному замедлению экономического роста в США.

Сейчас появляется все больше признаков того, что экономика США теряет импульс - недавние публикации показали снижение потребительских настроений и расходов, а также снижение деловой активности.

Проблема в том, что, несмотря на все разговоры о пике инфляции, этого еще не произошло - и влияние ФРС может мало что сделать для немедленного противодействия шокам предложения, которые являются ключевыми факторами ценового давления.

Оглядываясь на конец 1970-х годов, эпоху, о которой часто вспоминают в последнее время, становится ясно, что доходность тогда не падала во время рецессий, которые обрушились на это десятилетие.

В последующие десятилетия доходность обычно начинала снижаться еще до сокращения ВВП и затем продолжала снижаться.

Ключевым различием между двумя эпохами была инфляция, которая в 1970-х годах была намного выше, чем когда-либо с тех пор. До сих пор, конечно.

Доходность базовых 10-летних облигаций США упала на прошлой неделе максимально с начала марта 2020 года, поскольку рынки охватили опасения, что агрессивное повышение процентных ставок Федеральной резервной системой приведет к серьезному замедлению экономического роста в США.

Сейчас появляется все больше признаков того, что экономика США теряет импульс - недавние публикации показали снижение потребительских настроений и расходов, а также снижение деловой активности.

Проблема в том, что, несмотря на все разговоры о пике инфляции, этого еще не произошло - и влияние ФРС может мало что сделать для немедленного противодействия шокам предложения, которые являются ключевыми факторами ценового давления.

Оглядываясь на конец 1970-х годов, эпоху, о которой часто вспоминают в последнее время, становится ясно, что доходность тогда не падала во время рецессий, которые обрушились на это десятилетие.

В последующие десятилетия доходность обычно начинала снижаться еще до сокращения ВВП и затем продолжала снижаться.

Ключевым различием между двумя эпохами была инфляция, которая в 1970-х годах была намного выше, чем когда-либо с тех пор. До сих пор, конечно.

{kind=link}

Воздух потихоньку выходит из одной из крупнейших глобальных макроэкономических сделок года.

Трейдеры отказываются от ставок против иены, а чистые короткие некоммерческие позиции упали до самого низкого уровня в этом году, согласно последним данным Комиссии по торговле товарными фьючерсами.

Спекулянты снижали медвежьи ставки в течение семи недель подряд — самая длинная серия с 2019 года — даже несмотря на то, что стоимость хеджирования от колебаний курса валюты продолжает расти.

Эти шаги свидетельствуют о том, что участники рынка становятся все более настороженными в отношении быстрого роста валюты, даже несмотря на то, что она остается под давлением резкого разрыва в денежно-кредитной политике Японии с остальным миром.

Отскок иены может быть вызван опасениями по поводу глобального экономического спада, в то время как она, вероятно, столкнется с резким ростом, если произойдет изменение политики со стороны находящегося под давлением Банка Японии.

Спекуляции на обоих рынках могут помочь иене компенсировать некоторые потери этого года - это была наихудшая валюта из G10, упавшая примерно на 15% по отношению к доллару.

Трейдеры отказываются от ставок против иены, а чистые короткие некоммерческие позиции упали до самого низкого уровня в этом году, согласно последним данным Комиссии по торговле товарными фьючерсами.

Спекулянты снижали медвежьи ставки в течение семи недель подряд — самая длинная серия с 2019 года — даже несмотря на то, что стоимость хеджирования от колебаний курса валюты продолжает расти.

Эти шаги свидетельствуют о том, что участники рынка становятся все более настороженными в отношении быстрого роста валюты, даже несмотря на то, что она остается под давлением резкого разрыва в денежно-кредитной политике Японии с остальным миром.

Отскок иены может быть вызван опасениями по поводу глобального экономического спада, в то время как она, вероятно, столкнется с резким ростом, если произойдет изменение политики со стороны находящегося под давлением Банка Японии.

Спекуляции на обоих рынках могут помочь иене компенсировать некоторые потери этого года - это была наихудшая валюта из G10, упавшая примерно на 15% по отношению к доллару.

{kind=link}

Тревожным признаком для глобальных фондовых быков является то, что акции полупроводниковых компаний вновь ведут рынок к снижению.

Индекс MSCI AC World Semiconductor Index упал до самого низкого уровня с 2020 года по сравнению с более широким показателем, снизившись почти на 40% в этом году.

Часто рассматриваемый как опережающий индикатор для фондового рынка, производители микросхем уже находились под давлением повышения цен, чтобы противостоять растущим затратам на материалы и логистику. Но Micron Technology — крупнейший в США производитель полупроводниковых элементов памяти — на прошлой неделе предупредила о слабой прибыли и, что в настоящее время наблюдается снижение спроса на чипы, используемые в компьютерах и смартфонах. А опасения рецессии нанесли удар по акциям азиатских чиповых гигантов TSMC и Samsung.

Индекс semi торгуется с форвардной прибылью чуть менее чем в 13х, по сравнению с 14х в глобальных акциях, поэтому оценки снизились.

Но аналитики снизили оценки прибыли за 12 месяцев только на 3%, согласно данным, собранным #Bloomberg, так что, вероятно, есть место для дальнейшего снижения.

Кроме того, большую часть последнего десятилетия этот сектор торговался со скидкой, перейдя на премию только в 2019 году. Трудно представить себе глобальный отскок акций, если в нем не участвуют акции производителей полупроводников.

Индекс MSCI AC World Semiconductor Index упал до самого низкого уровня с 2020 года по сравнению с более широким показателем, снизившись почти на 40% в этом году.

Часто рассматриваемый как опережающий индикатор для фондового рынка, производители микросхем уже находились под давлением повышения цен, чтобы противостоять растущим затратам на материалы и логистику. Но Micron Technology — крупнейший в США производитель полупроводниковых элементов памяти — на прошлой неделе предупредила о слабой прибыли и, что в настоящее время наблюдается снижение спроса на чипы, используемые в компьютерах и смартфонах. А опасения рецессии нанесли удар по акциям азиатских чиповых гигантов TSMC и Samsung.

Индекс semi торгуется с форвардной прибылью чуть менее чем в 13х, по сравнению с 14х в глобальных акциях, поэтому оценки снизились.

Но аналитики снизили оценки прибыли за 12 месяцев только на 3%, согласно данным, собранным #Bloomberg, так что, вероятно, есть место для дальнейшего снижения.

Кроме того, большую часть последнего десятилетия этот сектор торговался со скидкой, перейдя на премию только в 2019 году. Трудно представить себе глобальный отскок акций, если в нем не участвуют акции производителей полупроводников.

{kind=link}

Облака на горизонте

Бурные прогнозы набирают обороты, поскольку рынок приближается ко второй половине 2022 года, и все согласны с тем, что инфляция должна быть взята под контроль, а шоки предложения должны прекратиться, прежде чем ситуация сможет измениться. "Мы не можем позволить себе снова быть обманутыми в этом вопросе, иначе это выйдет за рамки наших возможностей", - предупредил в прошлом месяце президент ФРБ Чикаго Чарльз Эванс, опасаясь страшных инфляционных ожиданий, которые могут еще больше затруднить снижение цен.

В то время как недавнее снижение цен на сырьевые товары вселило некоторый оптимизм, денежно-кредитная политика центрального банка будет напрямую влиять на настроения инвесторов в течение следующих шести месяцев, а также на потенциал разрушительной рецессии.

Цитата: "Хорошая новость заключается в том, что первое полугодие уже закончилось, плохая новость заключается в том, что перспективы на второе полугодие выглядят не очень хорошо", - написал Джим Рид, глобальный руководитель отдела кредитной стратегии Deutsche Bank. "Многие попутные ветры для инвестиционных рынков сейчас становятся встречными ветрами. Это указывает на фазу продолжающейся турбулентности рынка", - добавил Джо Литтл, главный стратег HSBC. "Инвесторам нужно будет реалистично оценивать ожидания доходности, и им нужно будет больше думать о диверсификации и устойчивости портфеля".

Бурные прогнозы набирают обороты, поскольку рынок приближается ко второй половине 2022 года, и все согласны с тем, что инфляция должна быть взята под контроль, а шоки предложения должны прекратиться, прежде чем ситуация сможет измениться. "Мы не можем позволить себе снова быть обманутыми в этом вопросе, иначе это выйдет за рамки наших возможностей", - предупредил в прошлом месяце президент ФРБ Чикаго Чарльз Эванс, опасаясь страшных инфляционных ожиданий, которые могут еще больше затруднить снижение цен.

В то время как недавнее снижение цен на сырьевые товары вселило некоторый оптимизм, денежно-кредитная политика центрального банка будет напрямую влиять на настроения инвесторов в течение следующих шести месяцев, а также на потенциал разрушительной рецессии.

Цитата: "Хорошая новость заключается в том, что первое полугодие уже закончилось, плохая новость заключается в том, что перспективы на второе полугодие выглядят не очень хорошо", - написал Джим Рид, глобальный руководитель отдела кредитной стратегии Deutsche Bank. "Многие попутные ветры для инвестиционных рынков сейчас становятся встречными ветрами. Это указывает на фазу продолжающейся турбулентности рынка", - добавил Джо Литтл, главный стратег HSBC. "Инвесторам нужно будет реалистично оценивать ожидания доходности, и им нужно будет больше думать о диверсификации и устойчивости портфеля".

В экономическом календаре на этой неделе представлены протоколы завтрашнего июньского заседания ФРС по вопросам политики и публикация отчета о занятости, за которым внимательно следят в пятницу. Инвесторы уже на взводе после предупреждения на прошлой неделе от родительской компании Facebook Meta (META), которая сократила набор инженеров, чтобы подготовиться к "одному из худших спадов, которые мы видели в новейшей истории".

Между тем, прогноз ФРС Атланты по ВВП на 2 квартал теперь привязан к - 2,1%, что создает идеальный шторм.

Всего четыре дня назад индикатор ВВП прогнозировал отрицательный результат, резко снизившись с оценки роста на 2,5% в середине мая, которая не изменилась к середине июня.

Тропическая депрессия превратилась в ураган? "Это подводит нас к последнему вопросу: восстановятся ли фондовые рынки после текущего медвежьего рынка (снижение по крайней мере на 20% от последнего пика) или они упадут еще ниже?

"Скорее всего, они упадут еще ниже", - написал Нуриэль Рубини, почетный профессор экономики в Школе бизнеса Стерна Нью-Йоркского университета. "В конце концов, во время типичных ванильных рецессий американские и мировые акции, как правило, падают примерно на 35%. Но, поскольку следующая рецессия будет одновременно стагфляционной и сопровождаться финансовым кризисом, обвал на фондовых рынках может быть ближе к 50%".

Между тем, прогноз ФРС Атланты по ВВП на 2 квартал теперь привязан к - 2,1%, что создает идеальный шторм.

Всего четыре дня назад индикатор ВВП прогнозировал отрицательный результат, резко снизившись с оценки роста на 2,5% в середине мая, которая не изменилась к середине июня.

Тропическая депрессия превратилась в ураган? "Это подводит нас к последнему вопросу: восстановятся ли фондовые рынки после текущего медвежьего рынка (снижение по крайней мере на 20% от последнего пика) или они упадут еще ниже?

"Скорее всего, они упадут еще ниже", - написал Нуриэль Рубини, почетный профессор экономики в Школе бизнеса Стерна Нью-Йоркского университета. "В конце концов, во время типичных ванильных рецессий американские и мировые акции, как правило, падают примерно на 35%. Но, поскольку следующая рецессия будет одновременно стагфляционной и сопровождаться финансовым кризисом, обвал на фондовых рынках может быть ближе к 50%".

Страхи нарастают

Проблемы назревают в Европе, где курс евро только что достиг самого низкого уровня по отношению к доллару с 2002 года. Трейдеры оценивают, на какие меры сможет пойти ЕЦБ, учитывая растущие опасения рецессии, которая может усугубить проблемы, вызванные войной на Украине. Это привело бы к более жестким срокам повышения процентных ставок в США, в дополнение к не склонным к риску инвесторам, которые продолжают вкладываться в доллар - убежище (доллар вырос на 9% по сравнению с евро с начала года).

Общая картина: "Вопрос о том, как ЕЦБ будет справляться с потенциальным расширением спредов, будет все чаще выдвигаться на первый план, поскольку в этом месяце они почти наверняка начнут свой первый цикл повышения ставок более чем за десятилетие", - отметил Джим Рид из Deutsche Bank. "И вчера мы услышали еще несколько комментариев от официальных лиц ЕЦБ по поводу этого цикла повышения, при этом Мюллер из Эстонии выступил против призывов других начать с повышения на 50 б.п., заявив, что было бы целесообразно начать с повышения на 25 б.п. в июле, а затем на 50 б.п. в сентябре, как они сигнализировали".

На геополитическом фронте Россия на следующей неделе закроет газопровод "Северный поток-1" для проведения летних ремонтных работ, но многие регулирующие органы и аналитики опасаются, что крупнейшая часть инфраструктуры импорта газа в ЕС не будет снова запущена.

Акции Uniper (OTC:UNPRF) упали на 28% в Германии в понедельник после сообщений о том, что газовый гигант ведет переговоры с правительством о возможном пакете финансовой помощи на сумму до 9 млрд евро. Многие компании терпят убытки из-за резкого роста цен на импорт природного газа, и сокращение поставок может спровоцировать коллапс на рынке еврозоны.

Через ла-манш: Банк Англии также забил тревогу в своей последней оценке финансовой стабильности, опубликованной сегодня утром, предупредив, что перспективы экономики "существенно ухудшились" и являются "очень неопределенными". "Учитывая это, мы ожидаем, что в ближайшие месяцы домохозяйства станут более напряженными", - говорится в отчете. "Они также будут более уязвимы к дальнейшим потрясениям".

Проблемы назревают в Европе, где курс евро только что достиг самого низкого уровня по отношению к доллару с 2002 года. Трейдеры оценивают, на какие меры сможет пойти ЕЦБ, учитывая растущие опасения рецессии, которая может усугубить проблемы, вызванные войной на Украине. Это привело бы к более жестким срокам повышения процентных ставок в США, в дополнение к не склонным к риску инвесторам, которые продолжают вкладываться в доллар - убежище (доллар вырос на 9% по сравнению с евро с начала года).

Общая картина: "Вопрос о том, как ЕЦБ будет справляться с потенциальным расширением спредов, будет все чаще выдвигаться на первый план, поскольку в этом месяце они почти наверняка начнут свой первый цикл повышения ставок более чем за десятилетие", - отметил Джим Рид из Deutsche Bank. "И вчера мы услышали еще несколько комментариев от официальных лиц ЕЦБ по поводу этого цикла повышения, при этом Мюллер из Эстонии выступил против призывов других начать с повышения на 50 б.п., заявив, что было бы целесообразно начать с повышения на 25 б.п. в июле, а затем на 50 б.п. в сентябре, как они сигнализировали".

На геополитическом фронте Россия на следующей неделе закроет газопровод "Северный поток-1" для проведения летних ремонтных работ, но многие регулирующие органы и аналитики опасаются, что крупнейшая часть инфраструктуры импорта газа в ЕС не будет снова запущена.

Акции Uniper (OTC:UNPRF) упали на 28% в Германии в понедельник после сообщений о том, что газовый гигант ведет переговоры с правительством о возможном пакете финансовой помощи на сумму до 9 млрд евро. Многие компании терпят убытки из-за резкого роста цен на импорт природного газа, и сокращение поставок может спровоцировать коллапс на рынке еврозоны.

Через ла-манш: Банк Англии также забил тревогу в своей последней оценке финансовой стабильности, опубликованной сегодня утром, предупредив, что перспективы экономики "существенно ухудшились" и являются "очень неопределенными". "Учитывая это, мы ожидаем, что в ближайшие месяцы домохозяйства станут более напряженными", - говорится в отчете. "Они также будут более уязвимы к дальнейшим потрясениям".

Разговор о тарифах

Похоже, что вопрос о снижении тарифов в Китае снова обсуждается в Белом доме, поскольку администрация Байдена продолжает сталкиваться с высокими показателями инфляции. На базовом уровне некоторые экономисты обнаружили, что китайские экспортеры, как правило, не снижали цены, чтобы сохранить конкурентоспособность своих товаров, что означает, что американские импортеры переложили пошлины на американских потребителей.

Другие говорят, что этот шаг не будет нацелен на инфляцию по своей сути (тарифы действуют с 2018 года) и мало что даст авторитарному правительству.

Взгляд: Отчеты предполагают, что откат тарифов может произойти на этой неделе, хотя решение не является окончательным, и любое объявление может быть отложено. Возможные шаги включают снижение пошлин на несколько категорий потребительских товаров, начиная от одежды и заканчивая школьными принадлежностями. Также может быть запущена широкая система, позволяющая импортерам запрашивать отмену тарифов, а также новое расследование в соответствии со статьей 301 Закона о торговле, посвященное промышленным субсидиям Китая.

Любое смягчение будет совпадать с окончанием периода комментариев для предприятий, которые выиграли от сборов. Торговый представитель США, который проводит обязательный четырехлетний обзор тарифов эпохи Трампа, собрал отзывы отрасли о первой партии китайского промышленного импорта на сумму 34 миллиарда долларов с 7 мая по 5 июля, в то время как второй раунд, охватывающий импорт на 16 миллиардов долларов, будет составлен с 24 июня по 22 августа. "Первым шагом в этом процессе является уведомление представителей отечественных отраслей промышленности, которые получают выгоду от торговых действий с внесенными изменениями, о возможном прекращении действий и о возможности для этих представителей запросить продолжение действий", - говорится в уведомлении в Федеральном реестре.

Изнутри: Администрация Байдена разделилась по этому вопросу: министр финансов Джанет Йеллен призвала к сокращению "ненужного бремени", а Кэтрин Тай из USTR и Джейк Салливан из NSA рассматривают тарифы как экономический рычаг для получения уступок от Пекина. "С точки зрения внутренней политики, есть две очень сильные, конкурирующие проблемы. Одна из них - это необходимость воспринимать её как борьбу с инфляцией. А другая - это необходимость показать, что мы очень сильны в противостоянии Китаю", - объяснила Клэр Рид, бывший главный юрисконсульт China Trade Enforcement. "Вопрос в том, как вы учитываете все эти различные проблемы и объединяете их в единую политику?"

Похоже, что вопрос о снижении тарифов в Китае снова обсуждается в Белом доме, поскольку администрация Байдена продолжает сталкиваться с высокими показателями инфляции. На базовом уровне некоторые экономисты обнаружили, что китайские экспортеры, как правило, не снижали цены, чтобы сохранить конкурентоспособность своих товаров, что означает, что американские импортеры переложили пошлины на американских потребителей.

Другие говорят, что этот шаг не будет нацелен на инфляцию по своей сути (тарифы действуют с 2018 года) и мало что даст авторитарному правительству.

Взгляд: Отчеты предполагают, что откат тарифов может произойти на этой неделе, хотя решение не является окончательным, и любое объявление может быть отложено. Возможные шаги включают снижение пошлин на несколько категорий потребительских товаров, начиная от одежды и заканчивая школьными принадлежностями. Также может быть запущена широкая система, позволяющая импортерам запрашивать отмену тарифов, а также новое расследование в соответствии со статьей 301 Закона о торговле, посвященное промышленным субсидиям Китая.

Любое смягчение будет совпадать с окончанием периода комментариев для предприятий, которые выиграли от сборов. Торговый представитель США, который проводит обязательный четырехлетний обзор тарифов эпохи Трампа, собрал отзывы отрасли о первой партии китайского промышленного импорта на сумму 34 миллиарда долларов с 7 мая по 5 июля, в то время как второй раунд, охватывающий импорт на 16 миллиардов долларов, будет составлен с 24 июня по 22 августа. "Первым шагом в этом процессе является уведомление представителей отечественных отраслей промышленности, которые получают выгоду от торговых действий с внесенными изменениями, о возможном прекращении действий и о возможности для этих представителей запросить продолжение действий", - говорится в уведомлении в Федеральном реестре.

Изнутри: Администрация Байдена разделилась по этому вопросу: министр финансов Джанет Йеллен призвала к сокращению "ненужного бремени", а Кэтрин Тай из USTR и Джейк Салливан из NSA рассматривают тарифы как экономический рычаг для получения уступок от Пекина. "С точки зрения внутренней политики, есть две очень сильные, конкурирующие проблемы. Одна из них - это необходимость воспринимать её как борьбу с инфляцией. А другая - это необходимость показать, что мы очень сильны в противостоянии Китаю", - объяснила Клэр Рид, бывший главный юрисконсульт China Trade Enforcement. "Вопрос в том, как вы учитываете все эти различные проблемы и объединяете их в единую политику?"

Безос против Байден

Говоря об инфляции, на выходных вспыхнула еще одна вражда в Твиттере между Белым домом и Джеффом Безосом, который все чаще высказывается в социальных сетях (оттенки Маска?). Основатель Amazon уже критиковал администрацию Байдена за растущее ценовое давление еще в мае, заявив, что провалившийся законопроект "Build Back Better" и предложенные федеральные расходы в размере 3,5 трлн долларов только усугубили бы текущую инфляционную среду.

Безос также не согласился с утверждениями о том, что "богатые компании платят недостаточно налогов", и, вероятно, расстроен поддержкой Байденом организованной рабочей силы, учитывая недавние усилия по объединению профсоюзов в Amazon, которые развивались с тех пор, как он вступил в должность.

Последнее: "Мое послание компаниям, управляющим заправочными станциями и устанавливающим цены на заправках, простое: это время войны и глобальной опасности. Снизьте цену, которую вы взимаете за топливо, чтобы отразить стоимость, которую вы платите за продукт", - написал президент Байден в Твиттере в субботу, прежде чем Безос опубликовал ответ в Twitter. "Ой. Инфляция - слишком важная проблема для Белого дома, чтобы продолжать делать подобные заявления. Это либо прямое неправильное направление, либо глубокое непонимание базовой динамики рынка".

"За последний месяц цены на нефть упали примерно на 15 долларов, но цены на заправках почти не снизились. Это не "базовая динамика рынка". Это рынок, который подводит американского потребителя", - написала пресс-секретарь Белого дома Карин Жан-Пьер, вступая в борьбу. "Но я думаю, неудивительно, что вы считаете, что нефтяные и газовые компании, использующие рыночную власть для получения рекордных прибылей за счет американского народа, - это то, как должна работать наша экономика". По данным AAA, цена за галлон обычного бензина сейчас составляет в среднем 4,80 доллара по всей стране, что примерно на 1,70 доллара выше, чем год назад, но на 4% ниже рекордно высокого уровня в 5,02 доллара за галлон, зафиксированного 14 июня.

Глубже: Цены на топливо могут сильно варьироваться в зависимости от местоположения и в настоящее время составляют несколько долларов даже в зависимости от штата из-за налогов и сборов. Некоторые отмечают, что операторы АЗС имеют очень небольшую норму прибыли от своего газа (зарабатывая большую часть своих денег на покупках в магазинах), хотя нефтеперерабатывающие и нефтегазовые компании могут влиять на эти конечные цены.

Стремясь облегчить страдания американских водителей и экономики, администрация Байдена уже задействовала стратегический нефтяной резерв США и стремится ввести федеральные налоговые каникулы на газ. Он также лоббировал G7 ввести ограничение на экспорт российской нефти, пытался увеличить мировую добычу производителей ОПЕК и только что предложил план бурения, который мог бы позволить ограниченную аренду нефтеносных земель на Аляске и в Мексиканском заливе.

Говоря об инфляции, на выходных вспыхнула еще одна вражда в Твиттере между Белым домом и Джеффом Безосом, который все чаще высказывается в социальных сетях (оттенки Маска?). Основатель Amazon уже критиковал администрацию Байдена за растущее ценовое давление еще в мае, заявив, что провалившийся законопроект "Build Back Better" и предложенные федеральные расходы в размере 3,5 трлн долларов только усугубили бы текущую инфляционную среду.

Безос также не согласился с утверждениями о том, что "богатые компании платят недостаточно налогов", и, вероятно, расстроен поддержкой Байденом организованной рабочей силы, учитывая недавние усилия по объединению профсоюзов в Amazon, которые развивались с тех пор, как он вступил в должность.

Последнее: "Мое послание компаниям, управляющим заправочными станциями и устанавливающим цены на заправках, простое: это время войны и глобальной опасности. Снизьте цену, которую вы взимаете за топливо, чтобы отразить стоимость, которую вы платите за продукт", - написал президент Байден в Твиттере в субботу, прежде чем Безос опубликовал ответ в Twitter. "Ой. Инфляция - слишком важная проблема для Белого дома, чтобы продолжать делать подобные заявления. Это либо прямое неправильное направление, либо глубокое непонимание базовой динамики рынка".

"За последний месяц цены на нефть упали примерно на 15 долларов, но цены на заправках почти не снизились. Это не "базовая динамика рынка". Это рынок, который подводит американского потребителя", - написала пресс-секретарь Белого дома Карин Жан-Пьер, вступая в борьбу. "Но я думаю, неудивительно, что вы считаете, что нефтяные и газовые компании, использующие рыночную власть для получения рекордных прибылей за счет американского народа, - это то, как должна работать наша экономика". По данным AAA, цена за галлон обычного бензина сейчас составляет в среднем 4,80 доллара по всей стране, что примерно на 1,70 доллара выше, чем год назад, но на 4% ниже рекордно высокого уровня в 5,02 доллара за галлон, зафиксированного 14 июня.

Глубже: Цены на топливо могут сильно варьироваться в зависимости от местоположения и в настоящее время составляют несколько долларов даже в зависимости от штата из-за налогов и сборов. Некоторые отмечают, что операторы АЗС имеют очень небольшую норму прибыли от своего газа (зарабатывая большую часть своих денег на покупках в магазинах), хотя нефтеперерабатывающие и нефтегазовые компании могут влиять на эти конечные цены.

Стремясь облегчить страдания американских водителей и экономики, администрация Байдена уже задействовала стратегический нефтяной резерв США и стремится ввести федеральные налоговые каникулы на газ. Он также лоббировал G7 ввести ограничение на экспорт российской нефти, пытался увеличить мировую добычу производителей ОПЕК и только что предложил план бурения, который мог бы позволить ограниченную аренду нефтеносных земель на Аляске и в Мексиканском заливе.

Forwarded from Экономический анализ

🧑🏼💼Дорогие подписчики, @Finadmins собрал для вас ТОП каналов этой недели. Подпишитесь!👍🏻

🏢 МЕТРЫ – всё про инвестиции в жилую и коммерческую недвижимость. Актуальные новости по строительству и ипотеке. Построй своё безбедное будущее! Подпишись на 👉 МЕТРЫ

💰Финам.Дивиденды – новости дивидендных акций.

👉Правильная стратегия – залог успеха. Подпишитесь!

💼 @divitickers – готовые решения для формирования дивидендных портфелей, лучшие тикеры фондового рынка, фундаментальный анализ акций, вошедших в дивидендный портфель.

Канал @Delayprofit Интересный подход к торговле. Только авторская аналитика и контент. Хочешь опережать других трейдеров? Подпишись👆

@ventureinvestment_channel – торговля производными инструментами, аналитические обзоры, информационные статьи.

Журнал Трейдера – тут не 💦льют в уши! А зарабатывают на спекуляциях💰

🏢 МЕТРЫ – всё про инвестиции в жилую и коммерческую недвижимость. Актуальные новости по строительству и ипотеке. Построй своё безбедное будущее! Подпишись на 👉 МЕТРЫ

💰Финам.Дивиденды – новости дивидендных акций.

👉Правильная стратегия – залог успеха. Подпишитесь!

💼 @divitickers – готовые решения для формирования дивидендных портфелей, лучшие тикеры фондового рынка, фундаментальный анализ акций, вошедших в дивидендный портфель.

Канал @Delayprofit Интересный подход к торговле. Только авторская аналитика и контент. Хочешь опережать других трейдеров? Подпишись👆

@ventureinvestment_channel – торговля производными инструментами, аналитические обзоры, информационные статьи.

Журнал Трейдера – тут не 💦льют в уши! А зарабатывают на спекуляциях💰

Евро стремительно приближается к паритету с долларом, но трейдеры, похоже, озадачены этим движением.

Единая европейская валюта упала до 20-летнего минимума по отношению к доллару США во вторник, поскольку растущий энергетический кризис угрожает подтолкнуть регион к рецессии.

Спекулятивное позиционирование фьючерсов предполагает, что хедж—фонды не смогли предвидеть этот шаг — или, по крайней мере, чувствовали себя некомфортно, делая ставки на него - согласно последним данным CFTC, чистые ставки практически не изменились.

Ожидания повышения ставок Европейским центральным банком, вероятно, подорвали уверенность евро-медведей, хотя ужесточение ставок откладывается. В настоящее время существует 60%-ная вероятность того, что евро достигнет паритета по отношению к доллару к концу года, по сравнению с 46% в понедельник, согласно модели ценообразования опционов #Bloomberg.

Чем глубже становится энергетический кризис — при этом ключевым показателем, на который следует обратить внимание, являются цены на природный газ, а не на сырую нефть, — тем выше будет расти эта вероятность.

Это может побудить фонды быстрых денег увеличить некоторые ставки против валюты, предполагая, что паритет не станет последней остановкой для находящегося под давлением евро.

Единая европейская валюта упала до 20-летнего минимума по отношению к доллару США во вторник, поскольку растущий энергетический кризис угрожает подтолкнуть регион к рецессии.

Спекулятивное позиционирование фьючерсов предполагает, что хедж—фонды не смогли предвидеть этот шаг — или, по крайней мере, чувствовали себя некомфортно, делая ставки на него - согласно последним данным CFTC, чистые ставки практически не изменились.

Ожидания повышения ставок Европейским центральным банком, вероятно, подорвали уверенность евро-медведей, хотя ужесточение ставок откладывается. В настоящее время существует 60%-ная вероятность того, что евро достигнет паритета по отношению к доллару к концу года, по сравнению с 46% в понедельник, согласно модели ценообразования опционов #Bloomberg.

Чем глубже становится энергетический кризис — при этом ключевым показателем, на который следует обратить внимание, являются цены на природный газ, а не на сырую нефть, — тем выше будет расти эта вероятность.

Это может побудить фонды быстрых денег увеличить некоторые ставки против валюты, предполагая, что паритет не станет последней остановкой для находящегося под давлением евро.

{kind=link}

Если биржевые трейдеры считают, что рынки в данный момент нестабильны, им следует подумать о своих коллегах по облигациям и валюте.

ICE BofA MOVE Index, показатель предполагаемой волатильности казначейских облигаций, стремительно приближается к уровням, которые в последний раз наблюдались во время пика опасений рынка пандемии в марте 2020 года, и Глобальный индекс волатильности валютных курсов JPMorgan не слишком отстает от него.

Тем временем индекс VIX от Cboe — показатель ожидаемых колебаний цен на американские акции — опускается ниже уровней, которые считаются экстремальными.

Доходность облигаций снижается из-за опасений инфляции и прогнозов на повышение ставок, с одной стороны, и признаков надвигающегося экономического спада - с другой.

Та же динамика наблюдается и в ключевых парах с долларом, в то время как иена, фунт и евро имеют свои собственные региональные катализаторы, встряхивающие торговлю.

Фондовый рынок далек от оптимизма, и, похоже, под капотом началась еще одна интересная ротация — от экономически чувствительных ценных бумаг к акциям роста.

Но движение акций по-прежнему выглядит слишком сдержанным, учитывая резкие колебания, наблюдаемые в других классах активов.

ICE BofA MOVE Index, показатель предполагаемой волатильности казначейских облигаций, стремительно приближается к уровням, которые в последний раз наблюдались во время пика опасений рынка пандемии в марте 2020 года, и Глобальный индекс волатильности валютных курсов JPMorgan не слишком отстает от него.

Тем временем индекс VIX от Cboe — показатель ожидаемых колебаний цен на американские акции — опускается ниже уровней, которые считаются экстремальными.

Доходность облигаций снижается из-за опасений инфляции и прогнозов на повышение ставок, с одной стороны, и признаков надвигающегося экономического спада - с другой.

Та же динамика наблюдается и в ключевых парах с долларом, в то время как иена, фунт и евро имеют свои собственные региональные катализаторы, встряхивающие торговлю.

Фондовый рынок далек от оптимизма, и, похоже, под капотом началась еще одна интересная ротация — от экономически чувствительных ценных бумаг к акциям роста.

Но движение акций по-прежнему выглядит слишком сдержанным, учитывая резкие колебания, наблюдаемые в других классах активов.

{kind=link}

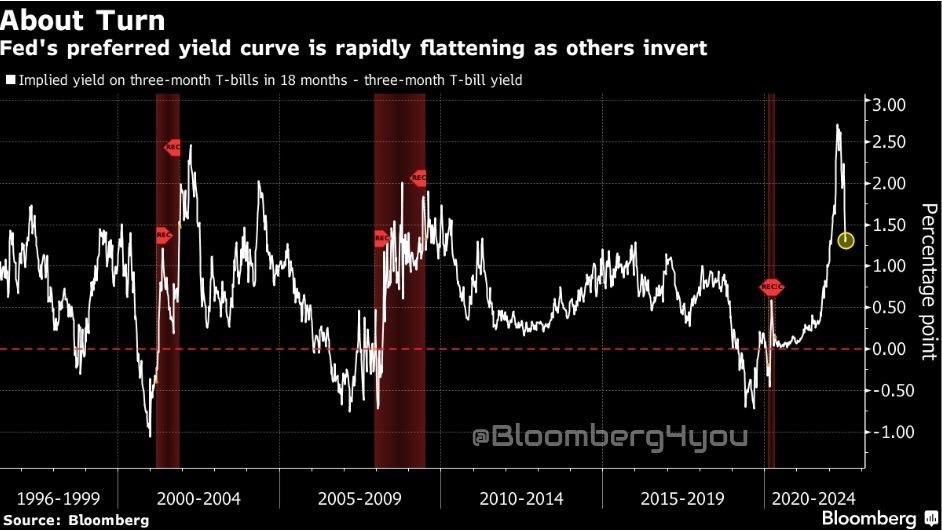

Разворот предпочтительной кривой доходности ФРС означает, что трейдеры должны отнестись к последней инверсии 2-леток/10-леток (гособлигации США) гораздо серьезнее, чем ранее в этом году.

В последний раз, когда участки кривой доходности США инвертировались в марте, председатель ФРС Джером Пауэлл преуменьшил значение, утверждая, что трейдеры смотрели на неправильный показатель.

Он подчеркнул аргументы в пользу своей предпочтительной кривой — где сейчас находятся трехмесячные ставки по сравнению с тем, где они ожидаются через 18 месяцев, — которая в то время была еще круче.

В исследовательском документе ФРС в 2018 году подчеркивается, что эта краткосрочная кривая корректируется с учетом осложняющих факторов, таких как так называемая премия за срок, и, таким образом, дает более четкое представление об ожиданиях рынка в отношении будущей денежно-кредитной политики.

Цитируя самого Пауэлла: «Если она перевернута (инвертирована), это означает, что ФРС собирается сократить расходы, а это означает, что экономика слаба».

На этот раз показатель Пауэлла быстро сглаживается. Хотя спред все еще находится на положительной территории, чем ближе он будет приближаться к нулю, тем серьезнее центральному банку придется воспринимать сигналы из других частей кривой доходности.

В последний раз, когда участки кривой доходности США инвертировались в марте, председатель ФРС Джером Пауэлл преуменьшил значение, утверждая, что трейдеры смотрели на неправильный показатель.

Он подчеркнул аргументы в пользу своей предпочтительной кривой — где сейчас находятся трехмесячные ставки по сравнению с тем, где они ожидаются через 18 месяцев, — которая в то время была еще круче.

В исследовательском документе ФРС в 2018 году подчеркивается, что эта краткосрочная кривая корректируется с учетом осложняющих факторов, таких как так называемая премия за срок, и, таким образом, дает более четкое представление об ожиданиях рынка в отношении будущей денежно-кредитной политики.

Цитируя самого Пауэлла: «Если она перевернута (инвертирована), это означает, что ФРС собирается сократить расходы, а это означает, что экономика слаба».

На этот раз показатель Пауэлла быстро сглаживается. Хотя спред все еще находится на положительной территории, чем ближе он будет приближаться к нулю, тем серьезнее центральному банку придется воспринимать сигналы из других частей кривой доходности.

{kind=link}

Forwarded from Bloomberg4you

Экономические отчеты на предстоящую неделю

Сезон доходов начинается с крупных отчетов от PepsiCo (NASDAQ:PEP), Delta Air Lines (DAL) и Taiwan Semiconductor (TSM), а затем волна отчетов от крупных банков, таких как JPMorgan Chase (JPM), Wells Fargo (WFC), U.S. Bancorp (USB) и других.

Инвесторы в банковском секторе будут следить за тем, будет ли снижение объемов выдачи и рефинансирования ипотечных кредитов компенсировано увеличением доходов от кредитных линий.

Корпоративный календарь на неделю включает мероприятия для инвесторов от Dave & Buster's Entertainment (NASDAQ:PLAY), Ferroglobe PLC (NASDAQ:GSM), Suncor (NYSE:SU) и Pure Cycle Corporation (NASDAQ: PCYO), в то время как Prime Day от Amazon (NASDAQ:AMZN) и онлайн-продажи будут захватывать внимание в секторе розничной торговли.

Разговоры об инфляции также будут в центре внимания, поскольку ожидается, что отчеты по индексу потребительских цен и индексу цен производителей в июне будут такими же сильными, как и в мае.

Сезон доходов начинается с крупных отчетов от PepsiCo (NASDAQ:PEP), Delta Air Lines (DAL) и Taiwan Semiconductor (TSM), а затем волна отчетов от крупных банков, таких как JPMorgan Chase (JPM), Wells Fargo (WFC), U.S. Bancorp (USB) и других.

Инвесторы в банковском секторе будут следить за тем, будет ли снижение объемов выдачи и рефинансирования ипотечных кредитов компенсировано увеличением доходов от кредитных линий.

Корпоративный календарь на неделю включает мероприятия для инвесторов от Dave & Buster's Entertainment (NASDAQ:PLAY), Ferroglobe PLC (NASDAQ:GSM), Suncor (NYSE:SU) и Pure Cycle Corporation (NASDAQ: PCYO), в то время как Prime Day от Amazon (NASDAQ:AMZN) и онлайн-продажи будут захватывать внимание в секторе розничной торговли.

Разговоры об инфляции также будут в центре внимания, поскольку ожидается, что отчеты по индексу потребительских цен и индексу цен производителей в июне будут такими же сильными, как и в мае.

До сих пор в этом месяце наблюдалась заметная готовность вновь использовать рисковые активы, но все еще есть признаки того, что трейдеры готовы делать ставки против них.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые короткие позиции по некоммерческим фьючерсам на индекс S&P 500 увеличиваются третью неделю подряд и достигли максимума с июня 2020 года.

Медвежьи ставки выросли, несмотря на - или, возможно, из-за - роста фондового индекса США более чем на 6% с минимума середины июня.

Опасения по рецессии достаточно сильны, как и вероятность того, что оценки доходов слишком высоки - не только в США, но и во всем мире. А волнения на рынке облигаций также угрожают вновь оказать давление на акции.

Реальная доходность, которая оставалась удивительно стабильной, несмотря на недавнее ослабление их номинальных аналогов, снова угрожает достичь новых максимумов. Это еще больше подорвет оценку акций и уменьшит их относительную привлекательность с облигациями.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые короткие позиции по некоммерческим фьючерсам на индекс S&P 500 увеличиваются третью неделю подряд и достигли максимума с июня 2020 года.

Медвежьи ставки выросли, несмотря на - или, возможно, из-за - роста фондового индекса США более чем на 6% с минимума середины июня.

Опасения по рецессии достаточно сильны, как и вероятность того, что оценки доходов слишком высоки - не только в США, но и во всем мире. А волнения на рынке облигаций также угрожают вновь оказать давление на акции.

Реальная доходность, которая оставалась удивительно стабильной, несмотря на недавнее ослабление их номинальных аналогов, снова угрожает достичь новых максимумов. Это еще больше подорвет оценку акций и уменьшит их относительную привлекательность с облигациями.

{kind=link}

Все внимание будет приковано к евро во вторник, поскольку он приближается к паритету с долларом США — уровню, который в последний раз наблюдался 20 лет назад.

Энергетические проблемы и риск рецессии оказывают давление на перспективы Европы, хотя то же самое можно сказать и о США.

Ключевым моментом здесь является то, что роль доллара как мировой резервной валюты помогает ему расти, когда вспыхивают поиски убежищ — а таких сейчас очень много.

Для евро тоже возникает порочный круг, как и для японской иены, поскольку в каждом из этих регионов есть центральные банки, которые менее гибкие и более "голубиные", чем Федеральная резервная система.

Даже по мере того, как разрыв в доходности по отношению к США сокращается, евро продолжает падать.

Учитывая, что единая валюта чаще всего торгуется по отношению к доллару, а иена занимает второе место, снижение этих двух валют способствует более широкому укреплению доллара.

Энергетические проблемы и риск рецессии оказывают давление на перспективы Европы, хотя то же самое можно сказать и о США.

Ключевым моментом здесь является то, что роль доллара как мировой резервной валюты помогает ему расти, когда вспыхивают поиски убежищ — а таких сейчас очень много.

Для евро тоже возникает порочный круг, как и для японской иены, поскольку в каждом из этих регионов есть центральные банки, которые менее гибкие и более "голубиные", чем Федеральная резервная система.

Даже по мере того, как разрыв в доходности по отношению к США сокращается, евро продолжает падать.

Учитывая, что единая валюта чаще всего торгуется по отношению к доллару, а иена занимает второе место, снижение этих двух валют способствует более широкому укреплению доллара.

{kind=link}

Мировые фондовые трейдеры, пытающиеся определить, осталось ли позади дно медвежьего рынка, должны быть осторожны, учитывая по крайней мере один сигнал, исходящий от корпоративных облигаций.

Доходность по мировому индексу MSCI AC по-прежнему торгуется со значительной премией к доходности Глобального совокупного индекса корпоративных облигаций Bloomberg.

Хотя это показывает, что акции, возможно, привлекательны по сравнению с их кредитными собратьями, во время последних двух крупных рыночных спадов - финансового кризиса и краха доткомов - акции упали, торгуясь со скидкой.

Глобальный индикатор акционерного капитала в этом году упал на 21%, и его недавний отскок говорит о том, что система жизнеобеспечения находится под угрозой - сейчас он всего на 2% ниже минимумов середины июня.

Но доходность корпоративных облигаций еще не достигла особенно проблемных уровней. Многое будет зависеть от прогноза прибыли в предстоящем отчетном сезоне - как для акций, так и для кредитов.

Волна понижений рейтингов, которая не была учтена, стала бы очевидным катализатором для запуска новой волны продаж.

Доходность по мировому индексу MSCI AC по-прежнему торгуется со значительной премией к доходности Глобального совокупного индекса корпоративных облигаций Bloomberg.

Хотя это показывает, что акции, возможно, привлекательны по сравнению с их кредитными собратьями, во время последних двух крупных рыночных спадов - финансового кризиса и краха доткомов - акции упали, торгуясь со скидкой.

Глобальный индикатор акционерного капитала в этом году упал на 21%, и его недавний отскок говорит о том, что система жизнеобеспечения находится под угрозой - сейчас он всего на 2% ниже минимумов середины июня.

Но доходность корпоративных облигаций еще не достигла особенно проблемных уровней. Многое будет зависеть от прогноза прибыли в предстоящем отчетном сезоне - как для акций, так и для кредитов.

Волна понижений рейтингов, которая не была учтена, стала бы очевидным катализатором для запуска новой волны продаж.

{kind=link}