Хедж-фонды снова делают ставки против эталонных казначейских облигаций, по крайней мере, один показатель позиционирования это показывает.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые позиции по 10-летним казначейским фьючерсам с привлечением заемных средств стали отрицательными впервые с января 2021 года.

Это случилось на фоне того, что доходность эталонных облигаций вернулась к 3%, поскольку трейдеры вновь сосредоточили свое внимание на пути повышения ставок Федеральной резервной системы.

Конечно, данные не обязательно представляют собой четкое представление о ставках на быстрые деньги, поскольку некоторые из них, вероятно, являются частью более широких стратегий и хеджирования ставок на наличные казначейские облигации.

Следующим важным катализатором доходности в США станут данные по инфляции за май в пятницу, поскольку инвесторы ищут признаки того, что ценовое давление в США достигло пика.

Прогнозируется, что индекс потребительских цен увеличится на 8,3% в годовом исчислении по сравнению с 8,3% месяцем ранее.

Это не слишком большое замедление или право на ошибку, и как быки, так и медведи оценят свои шансы на сюрприз.

Это говорит о том, что предстоящая неделя будет неспокойной, а 3% станут ключевым ориентиром для глобального бенчмарка облигаций.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые позиции по 10-летним казначейским фьючерсам с привлечением заемных средств стали отрицательными впервые с января 2021 года.

Это случилось на фоне того, что доходность эталонных облигаций вернулась к 3%, поскольку трейдеры вновь сосредоточили свое внимание на пути повышения ставок Федеральной резервной системы.

Конечно, данные не обязательно представляют собой четкое представление о ставках на быстрые деньги, поскольку некоторые из них, вероятно, являются частью более широких стратегий и хеджирования ставок на наличные казначейские облигации.

Следующим важным катализатором доходности в США станут данные по инфляции за май в пятницу, поскольку инвесторы ищут признаки того, что ценовое давление в США достигло пика.

Прогнозируется, что индекс потребительских цен увеличится на 8,3% в годовом исчислении по сравнению с 8,3% месяцем ранее.

Это не слишком большое замедление или право на ошибку, и как быки, так и медведи оценят свои шансы на сюрприз.

Это говорит о том, что предстоящая неделя будет неспокойной, а 3% станут ключевым ориентиром для глобального бенчмарка облигаций.

{kind=link}

Инфляция еще не начала существенно замедляться. Прямо сейчас все, что у нас есть, - это различные причины, по которым инфляция "должна" замедлиться.

Некоторые из этих причин включают:

Денежно-кредитные условия стали более жесткими.

Налогово-бюджетная политика значительно ужесточилась (просто посмотрите эту статью WSJ о том, что сборы подоходного налога намного превышают ожидания).

Ограничения на Covid (по крайней мере, в США) в значительной степени исчезли

Цепочки поставок в целом, по-видимому, улучшаются

Транспортные расходы снижаются

Во всяком случае, теоретически все это выглядит многообещающе! Теперь это просто вопрос того, какие данные появятся на практике.

В то же время, вот еще кое-что, о чем следует подумать.

В пятницу мы получили последний отчет о занятости, и он был неплохим. Ничего особенного. Не слишком жарко. Но и не цифры рецессии. Темпы роста рабочих мест, похоже, переходят на более медленную передачу. Но это было неизбежно.

Вот график всех несельскохозяйственных работников, с несколькими линиями на нем.

Некоторые из этих причин включают:

Денежно-кредитные условия стали более жесткими.

Налогово-бюджетная политика значительно ужесточилась (просто посмотрите эту статью WSJ о том, что сборы подоходного налога намного превышают ожидания).

Ограничения на Covid (по крайней мере, в США) в значительной степени исчезли

Цепочки поставок в целом, по-видимому, улучшаются

Транспортные расходы снижаются

Во всяком случае, теоретически все это выглядит многообещающе! Теперь это просто вопрос того, какие данные появятся на практике.

В то же время, вот еще кое-что, о чем следует подумать.

В пятницу мы получили последний отчет о занятости, и он был неплохим. Ничего особенного. Не слишком жарко. Но и не цифры рецессии. Темпы роста рабочих мест, похоже, переходят на более медленную передачу. Но это было неизбежно.

Вот график всех несельскохозяйственных работников, с несколькими линиями на нем.

{kind=link}

Вы можете видеть, что траектория роста занятости после достижения дна 2020 года была намного круче, чем докризисная траектория. Так было всегда, когда дело доходило до резкого падения. На самом деле, почти любой график будет выглядеть именно так.

По всем показателям США приближается к нормальному уровню по мере того, как выбираются из ямы. Поэтому, естественно, рост не может быть таким экстремальным.

Конечно, мы не знаем точно, как будет выглядеть новая норма. Мы не знаем, сколько людей навсегда уйдет на пенсию или что-то в этом роде. Но с точки зрения математики и логики, по мере того, как страна возвращается к докризисным уровням занятости и общей активности, накал на рынке труда будет спадать, и кажется логичным, что накал цен также остынет.

Теперь нам просто нужно посмотреть, что показывают цифры, включая отчет по индексу потребительских цен за эту пятницу.

По всем показателям США приближается к нормальному уровню по мере того, как выбираются из ямы. Поэтому, естественно, рост не может быть таким экстремальным.

Конечно, мы не знаем точно, как будет выглядеть новая норма. Мы не знаем, сколько людей навсегда уйдет на пенсию или что-то в этом роде. Но с точки зрения математики и логики, по мере того, как страна возвращается к докризисным уровням занятости и общей активности, накал на рынке труда будет спадать, и кажется логичным, что накал цен также остынет.

Теперь нам просто нужно посмотреть, что показывают цифры, включая отчет по индексу потребительских цен за эту пятницу.

Борис, возможно, и пережил попытку его свержения, но трейдеры продолжают делать ставку на то, что фунт будет падать, поскольку экономические проблемы перевешивают любые вызовы руководству Великобритании.

Некоммерческие фьючерсные позиции на британскую валюту - показатель спекулятивных ставок - остаются глубоко на отрицательной территории, согласно данным Комиссии по торговле товарными фьючерсами.

А однолетние развороты рисков - показатель ожидаемого направления в течение этого периода времени - отрицательны и близки к самому низкому уровню с 2020 года.

Влияние повышения ставок Банка Англии на фунт сводится на нет столь же агрессивными действиями Федеральной резервной системы по ту сторону "пруда" и Европейского центрального банка, который стал более ястребиным.

Тем временем кризис стоимости жизни угрожает столкнуть экономику Великобритании в рецессию. Фунт стерлингов в этом году занимает третье место с низу среди аналогов из G10, побеждая только японскую иену и шведскую крону.

Беспокойство по поводу надвигающегося замедления экономического роста, похоже, сохранит его там, независимо от того, кто находится в десятке.

Некоммерческие фьючерсные позиции на британскую валюту - показатель спекулятивных ставок - остаются глубоко на отрицательной территории, согласно данным Комиссии по торговле товарными фьючерсами.

А однолетние развороты рисков - показатель ожидаемого направления в течение этого периода времени - отрицательны и близки к самому низкому уровню с 2020 года.

Влияние повышения ставок Банка Англии на фунт сводится на нет столь же агрессивными действиями Федеральной резервной системы по ту сторону "пруда" и Европейского центрального банка, который стал более ястребиным.

Тем временем кризис стоимости жизни угрожает столкнуть экономику Великобритании в рецессию. Фунт стерлингов в этом году занимает третье место с низу среди аналогов из G10, побеждая только японскую иену и шведскую крону.

Беспокойство по поводу надвигающегося замедления экономического роста, похоже, сохранит его там, независимо от того, кто находится в десятке.

{kind=link}

Трейдеры практически отказались от второго по величине рынка облигаций в мире.

Базовые 10-летние государственные облигации Японии ни разу не переходили из рук в руки на открытом рынке во вторник, что является новым признаком дисфункции рынка.

Впервые с декабря объем торгов банкнотами не увеличился, и единственная активность была связана с планом покупки долга Банком Японии. Это привело к тому, что инвесторы продали центральному банку облигаций на 703 миллиона долларов, что стало первым приобретением с тех пор, как Банк Японии объявил в апреле, что будет покупать неограниченное количество облигаций ежедневно по фиксированной ставке в попытке ограничить базовую доходность на уровне 0,25%.

Трейдеры, делающие ставки на то, что всплеск инфляции приведет к росту доходности облигаций Японии, вызвали беспрецедентную реакцию Банка Японии в этом году.

Он вмешался со своей беспрецедентной программой покупок, чтобы ограничить их рост, удвоив свою сверхлегкую денежно-кредитную политику, стремясь стимулировать умирающую экономику Японии.

Хотя политики, без сомнения, скажут, что делают все возможное для улучшения функционирования рынка, они должны в тайне испытывать облегчение из-за отсутствия активности.

Это еще один признак того, что бдительные сторонники облигаций ушли из Японии, даже несмотря на то, что доходность снова растет по всему миру.

Базовые 10-летние государственные облигации Японии ни разу не переходили из рук в руки на открытом рынке во вторник, что является новым признаком дисфункции рынка.

Впервые с декабря объем торгов банкнотами не увеличился, и единственная активность была связана с планом покупки долга Банком Японии. Это привело к тому, что инвесторы продали центральному банку облигаций на 703 миллиона долларов, что стало первым приобретением с тех пор, как Банк Японии объявил в апреле, что будет покупать неограниченное количество облигаций ежедневно по фиксированной ставке в попытке ограничить базовую доходность на уровне 0,25%.

Трейдеры, делающие ставки на то, что всплеск инфляции приведет к росту доходности облигаций Японии, вызвали беспрецедентную реакцию Банка Японии в этом году.

Он вмешался со своей беспрецедентной программой покупок, чтобы ограничить их рост, удвоив свою сверхлегкую денежно-кредитную политику, стремясь стимулировать умирающую экономику Японии.

Хотя политики, без сомнения, скажут, что делают все возможное для улучшения функционирования рынка, они должны в тайне испытывать облегчение из-за отсутствия активности.

Это еще один признак того, что бдительные сторонники облигаций ушли из Японии, даже несмотря на то, что доходность снова растет по всему миру.

{kind=link}

В последние месяцы произошел резкий сдвиг в том, как инвесторы оценивают рыночный риск в глобальном масштабе и, более конкретно, на развивающихся рынках.

Показатель неприятия глобального риска #Citigroup вернулся к уровню, существовавшему до пандемии, в то время как его эквивалент в странах еврозоны откололся и поднялся выше.

Индексы - комбинация рыночных индикаторов по классам активов и географическим регионам как в глобальном масштабе, так и только для развивающихся стран - отслеживали друг друга до февраля, когда Россия начала СВО в Украине.

Отчасти более мягкое изменение глобального показателя объяснить труднее. Влияние войны на инфляцию и угроза того, что центральные банки загонят мировую экономику в рецессию, - это сценарий, который подвергнет активы развивающихся рынков наибольшему риску, что отражено в индексе EM.

Но развитые рынки тоже пострадают - как мы видели в последние месяцы, - и призрак стагфляции угрожает всем рисковым активам во всем мире. Это говорит о том, что положительная тенденция в более широком показателе неприятия риска, вероятно, изменится, поскольку инвесторы пересматривают угрозу для своих портфелей со стороны замедления мировой экономики.

Показатель неприятия глобального риска #Citigroup вернулся к уровню, существовавшему до пандемии, в то время как его эквивалент в странах еврозоны откололся и поднялся выше.

Индексы - комбинация рыночных индикаторов по классам активов и географическим регионам как в глобальном масштабе, так и только для развивающихся стран - отслеживали друг друга до февраля, когда Россия начала СВО в Украине.

Отчасти более мягкое изменение глобального показателя объяснить труднее. Влияние войны на инфляцию и угроза того, что центральные банки загонят мировую экономику в рецессию, - это сценарий, который подвергнет активы развивающихся рынков наибольшему риску, что отражено в индексе EM.

Но развитые рынки тоже пострадают - как мы видели в последние месяцы, - и призрак стагфляции угрожает всем рисковым активам во всем мире. Это говорит о том, что положительная тенденция в более широком показателе неприятия риска, вероятно, изменится, поскольку инвесторы пересматривают угрозу для своих портфелей со стороны замедления мировой экономики.

{kind=link}

Хедж-фонды идеально рассчитали свои ставки по облигациям, превратив в медведей все фьючерсные контракты на казначейские облигации, отслеживаемые Bloomberg, прямо перед тем, как пятничный шоковый отчет по инфляции в США привел к падению долговых рынков.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые позиции фондов с привлечением заемных средств на прошлой неделе показали отрицательный результат по двухлетним казначейским фьючерсам, сделав то же самое для базовых контрактов неделей ранее.

Они были долгосрочными "медведями" по пятилетним и более долгосрочным казначейским фьючерсам.

Казначейские облигации упали в пятницу — доходность двухлетних облигаций выросла максимально с 2009 года - движение, которое продлилось в понедельник.

Неожиданный скачок инфляции усилил спекуляции о том, что Федеральной резервной системе придется увеличить темпы повышения ставок даже больше, чем ожидалось, в течение следующих нескольких месяцев.

Трейдеры видят 50 на 50 вероятность повышения ставок на три четверти процентного пункта в июле, в то время как Barclays стал первым крупным банком, который предсказал, что такой шаг может произойти на этой неделе.

Но будь то 50 или 75, пятничный всплеск инфляции говорит о том, что ставки на паузу ФРС в конце этого года быстро пересматриваются.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые позиции фондов с привлечением заемных средств на прошлой неделе показали отрицательный результат по двухлетним казначейским фьючерсам, сделав то же самое для базовых контрактов неделей ранее.

Они были долгосрочными "медведями" по пятилетним и более долгосрочным казначейским фьючерсам.

Казначейские облигации упали в пятницу — доходность двухлетних облигаций выросла максимально с 2009 года - движение, которое продлилось в понедельник.

Неожиданный скачок инфляции усилил спекуляции о том, что Федеральной резервной системе придется увеличить темпы повышения ставок даже больше, чем ожидалось, в течение следующих нескольких месяцев.

Трейдеры видят 50 на 50 вероятность повышения ставок на три четверти процентного пункта в июле, в то время как Barclays стал первым крупным банком, который предсказал, что такой шаг может произойти на этой неделе.

Но будь то 50 или 75, пятничный всплеск инфляции говорит о том, что ставки на паузу ФРС в конце этого года быстро пересматриваются.

{kind=link}

На фоне всех разговоров о падении иены до 24-летнего минимума может показаться ошибкой указывать на то, что на самом деле это самая эффективная валюта G10 за последние четыре дня.

Традиционное убежище мало изменилось по отношению к доллару с 8 июня, когда мировые акции начали свою последнюю распродажу, которая подтолкнула их к медвежьему рынку. На фоне всех заламывания рук по поводу падения иены до 24-летнего минимума может показаться неуместным указывать, что это на самом деле лучшая валюта Группы 10 за последние четыре дня. Традиционное убежище мало изменилось по отношению к доллару с 8 июня, когда глобальные акции начали свою последнюю распродажу, которая подтолкнула их к медвежьему рынку. Аналоги от швейцарского франка до чувствительной к сырьевым товарам норвежской кроны упали примерно на 2% и 5% за этот период.

Корреляционно-взвешенные индексы #Bloomberg — показатели относительной силы каждой валюты по отношению к аналогам — показывают, что показатель иены растет ноздря в ноздрю с долларом, несмотря на то, что доходность казначейских облигаций демонстрирует самый большой двухдневный скачок за последние десятилетия.

Конечно, передышка иены может быть недолгой. Валюта по-прежнему упала до самого низкого уровня с 1998 года по отношению к доллару в понедельник, поскольку мягкая денежно-кредитная политика Банка Японии все больше ощущает давление роста процентных ставок во всем мире. Со снижением примерно на 14% в этом году - иена является худшей основной валютой - поскольку Банк Японии сохраняет ставки на низком уровне, чтобы стимулировать вялую экономику, в то время как доходность США растет на прогнозах на продолжение повышения ставок Федеральной резервной системой.

Но чем хуже становится поток новостей, тем лучше для осажденной иены.

Традиционное убежище мало изменилось по отношению к доллару с 8 июня, когда мировые акции начали свою последнюю распродажу, которая подтолкнула их к медвежьему рынку. На фоне всех заламывания рук по поводу падения иены до 24-летнего минимума может показаться неуместным указывать, что это на самом деле лучшая валюта Группы 10 за последние четыре дня. Традиционное убежище мало изменилось по отношению к доллару с 8 июня, когда глобальные акции начали свою последнюю распродажу, которая подтолкнула их к медвежьему рынку. Аналоги от швейцарского франка до чувствительной к сырьевым товарам норвежской кроны упали примерно на 2% и 5% за этот период.

Корреляционно-взвешенные индексы #Bloomberg — показатели относительной силы каждой валюты по отношению к аналогам — показывают, что показатель иены растет ноздря в ноздрю с долларом, несмотря на то, что доходность казначейских облигаций демонстрирует самый большой двухдневный скачок за последние десятилетия.

Конечно, передышка иены может быть недолгой. Валюта по-прежнему упала до самого низкого уровня с 1998 года по отношению к доллару в понедельник, поскольку мягкая денежно-кредитная политика Банка Японии все больше ощущает давление роста процентных ставок во всем мире. Со снижением примерно на 14% в этом году - иена является худшей основной валютой - поскольку Банк Японии сохраняет ставки на низком уровне, чтобы стимулировать вялую экономику, в то время как доходность США растет на прогнозах на продолжение повышения ставок Федеральной резервной системой.

Но чем хуже становится поток новостей, тем лучше для осажденной иены.

{kind=link}

Взломайте центральный банк, и вас сразу же введут в Зал славы хедж-фондов, просто спросите Джорджа Сороса.

Именно это делает BlueBay Asset Management, сокращая объем японских государственных облигаций, делая ставку на то, что Банк Японии будет вынужден отказаться от своей сверхлегкой денежно-кредитной политики, которая становится все более изолированной от мировых аналогов.

Это не единственный случай. Сигналы с рынка облигаций и опционов Японии показывают, что ставки на изменение политики контроля кривой Банка Японии растут, поскольку он проводит исторические уровни покупок активов, чтобы ограничить базовую доходность на уровне 0,25%.

Центральный банк сталкивается с растущей головной болью в своей стратегии по оказанию помощи запинающейся экономике, поскольку остальной мир переходит к повышению процентных ставок.

Ставки десятилетних иеновых свопов - рынок, популярный среди международных фондов, - резко выросли, нарушив их тесную связь с доходностью, обусловленной внутренними факторами. На уровне более 0,50% первые значительно превысили "черту на песке" центрального банка для эталонных облигаций, предполагая, что иностранные трейдеры считают, что более высокая доходность и изменение политики в Японии неизбежны.

Именно это делает BlueBay Asset Management, сокращая объем японских государственных облигаций, делая ставку на то, что Банк Японии будет вынужден отказаться от своей сверхлегкой денежно-кредитной политики, которая становится все более изолированной от мировых аналогов.

Это не единственный случай. Сигналы с рынка облигаций и опционов Японии показывают, что ставки на изменение политики контроля кривой Банка Японии растут, поскольку он проводит исторические уровни покупок активов, чтобы ограничить базовую доходность на уровне 0,25%.

Центральный банк сталкивается с растущей головной болью в своей стратегии по оказанию помощи запинающейся экономике, поскольку остальной мир переходит к повышению процентных ставок.

Ставки десятилетних иеновых свопов - рынок, популярный среди международных фондов, - резко выросли, нарушив их тесную связь с доходностью, обусловленной внутренними факторами. На уровне более 0,50% первые значительно превысили "черту на песке" центрального банка для эталонных облигаций, предполагая, что иностранные трейдеры считают, что более высокая доходность и изменение политики в Японии неизбежны.

{kind=link}

Трейдеры склонны разыгрывать сценарии лучше или хуже, чем они есть, вместо абсолютных значений, поэтому снижение рисков после заседания ФРС воспринимается менее ястребиным, чем ожидалось, но абсолютные значения по-прежнему имеют свою роль и в данном случае, вероятно, будут иметь и дальше.

Тот факт, что самый важный центральный банк мира планирует повысить процентные ставки примерно до 3,4% к декабрю с практически нулевого уровня в начале года, еще не нашел полного отражения в ожиданиях по доходам.

Прогнозные оценки мирового индекса MSCI AC снизились всего на 0,4% по сравнению с пиком этого года - значение в райне погрешности. Это несмотря на то, что Пауэлл предупредил, что экономический рост в США замедлится, а безработица вырастет в результате агрессивного повышения ставок ФРС.

Согласно последним оценкам Bloomberg Economics, вероятность спада в крупнейшей экономике мира к началу 2024 года в настоящее время близка к трем четвертям.

Когда экономика США чихает, весь остальной мир простужается. Этот сложный прогноз еще предстоит учесть в глобальной прибыли, и эта перспектива должна сдерживать любое восстановление акций.

Тот факт, что самый важный центральный банк мира планирует повысить процентные ставки примерно до 3,4% к декабрю с практически нулевого уровня в начале года, еще не нашел полного отражения в ожиданиях по доходам.

Прогнозные оценки мирового индекса MSCI AC снизились всего на 0,4% по сравнению с пиком этого года - значение в райне погрешности. Это несмотря на то, что Пауэлл предупредил, что экономический рост в США замедлится, а безработица вырастет в результате агрессивного повышения ставок ФРС.

Согласно последним оценкам Bloomberg Economics, вероятность спада в крупнейшей экономике мира к началу 2024 года в настоящее время близка к трем четвертям.

Когда экономика США чихает, весь остальной мир простужается. Этот сложный прогноз еще предстоит учесть в глобальной прибыли, и эта перспектива должна сдерживать любое восстановление акций.

{kind=link}

Трещины на кредитном рынке расширяются.

Спреды по мусорным облигациям США впервые с ноября 2020 года превысили 500 базисных пунктов, что является важным психологическим уровнем, который показывает, что опасения инвесторов по поводу дефолтов растут.

Как отмечает моя коллега Натали Харрисон, более высокие премии удорожают заимствованиям для компаний, которые больше всего нуждаются в финансировании.

Это становится особой проблемой для фирм с низкими кредитными рейтингами из-за слабых денежных потоков или высокой долговой нагрузки по сравнению с их доходами. И даже корпоративные облигации "голубых фишек" находятся под давлением.

Согласно данным, собранным агентством #Bloomberg, фонды облигаций инвестиционного уровня США выводили средства 12 недель подряд, что является самой длинной полосой, начиная по крайней мере с 1992 года.

Тем не менее, спреды остаются значительно ниже уровней, указывающих на значительные нарушения на рынке, такие как пик опасений по поводу пандемии или финансового кризиса.

Но напряжение растет по мере того, как трейдеры все больше оценивают риск рецессии на рынке облигаций в США.

Спреды по мусорным облигациям США впервые с ноября 2020 года превысили 500 базисных пунктов, что является важным психологическим уровнем, который показывает, что опасения инвесторов по поводу дефолтов растут.

Как отмечает моя коллега Натали Харрисон, более высокие премии удорожают заимствованиям для компаний, которые больше всего нуждаются в финансировании.

Это становится особой проблемой для фирм с низкими кредитными рейтингами из-за слабых денежных потоков или высокой долговой нагрузки по сравнению с их доходами. И даже корпоративные облигации "голубых фишек" находятся под давлением.

Согласно данным, собранным агентством #Bloomberg, фонды облигаций инвестиционного уровня США выводили средства 12 недель подряд, что является самой длинной полосой, начиная по крайней мере с 1992 года.

Тем не менее, спреды остаются значительно ниже уровней, указывающих на значительные нарушения на рынке, такие как пик опасений по поводу пандемии или финансового кризиса.

Но напряжение растет по мере того, как трейдеры все больше оценивают риск рецессии на рынке облигаций в США.

{kind=link}

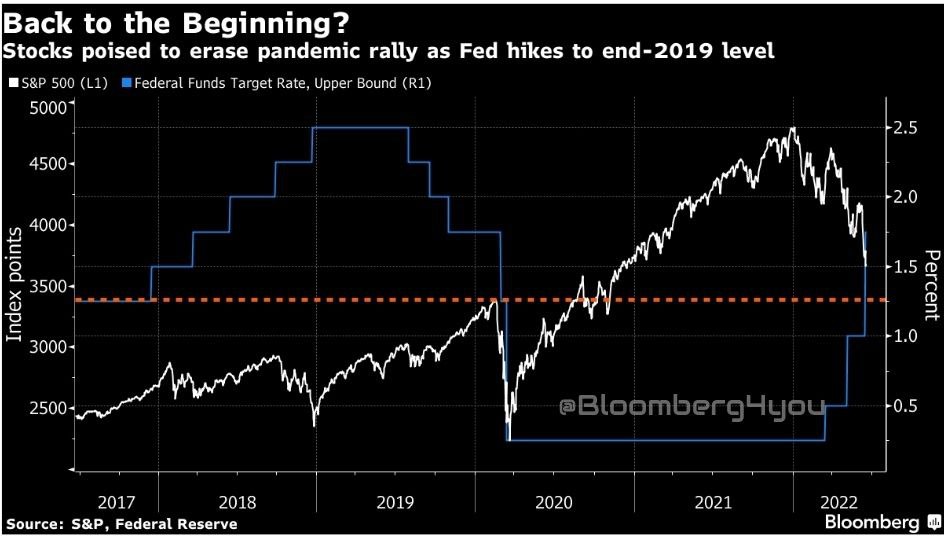

Где же дно?

Этот вопрос волнует многих, поскольку все виды активов рушатся, но особенно когда речь заходит об акциях.

Ошеломляющее ралли американских акций в эпоху пандемии закрепило для многих концепцию о том, что любое падение следует покупать, потому что неизбежно начнется новое ралли.

Теперь, когда инфляция резко возросла, а сверхаккумулятивная Федеральная резервная система стала крайне ястребиной, сценарий был полностью и по-настоящему перевернут.

Одной из возможных линий на песке, за которой следует следить, может быть уровень 3380-3390 для индекса S&P 500. Именно там показатель достиг максимума в феврале 2020 года до того, как разразился Covid-19, и где ралли после стимулирования пошатнулось в конце 2020 года, прежде чем резко вырасти.

Повышение ставки ФРС на 75 базисных пунктов на прошлой неделе вернуло ее ориентир к тому уровню, который был до Covid, так что вполне вероятно, что акции вернутся к стартовой линии.

Беспокойство вызывает то, что ФРС планирует еще больше повысить ставки, так что эта линия на песке может быть размыта.

Этот вопрос волнует многих, поскольку все виды активов рушатся, но особенно когда речь заходит об акциях.

Ошеломляющее ралли американских акций в эпоху пандемии закрепило для многих концепцию о том, что любое падение следует покупать, потому что неизбежно начнется новое ралли.

Теперь, когда инфляция резко возросла, а сверхаккумулятивная Федеральная резервная система стала крайне ястребиной, сценарий был полностью и по-настоящему перевернут.

Одной из возможных линий на песке, за которой следует следить, может быть уровень 3380-3390 для индекса S&P 500. Именно там показатель достиг максимума в феврале 2020 года до того, как разразился Covid-19, и где ралли после стимулирования пошатнулось в конце 2020 года, прежде чем резко вырасти.

Повышение ставки ФРС на 75 базисных пунктов на прошлой неделе вернуло ее ориентир к тому уровню, который был до Covid, так что вполне вероятно, что акции вернутся к стартовой линии.

Беспокойство вызывает то, что ФРС планирует еще больше повысить ставки, так что эта линия на песке может быть размыта.

{kind=link}

Спекулятивные трейдеры наращивают свои бычьи ставки на доллар.

Чистые длинные некоммерческие позиции по фьючерсам, привязанным к индексу доллара США ICE, выросли до самого высокого уровня за последние пять лет, согласно последним данным Комиссии по торговле товарными фьючерсами.

Самое агрессивное повышение ставки Федеральной резервной системой за два десятилетия ободрило долларовых быков, а на прошлой неделе центральный банк пообещал, что его борьба за восстановление ценовой стабильности является “безоговорочной”.

Несмотря на недавний переход Европейского центрального банка к "ястребиному" подходу, он по-прежнему остается одним из самых "голубиных" центральных банков в G10 из валютной корзины, уступая только Банку Японии.

Учитывая, что курс доллара близок к 60% от курса евро, а курс иены к 14% от доллара, этого расхождения достаточно, чтобы на данный момент сохранить положительное отношение к доллару.

Быки также имеют естественное хеджирование в виде "улыбки доллара" (это было объяснено валютным аналитиком, Стивеном Еном, в «Теории улыбки доллара»), которая дает им утешение в своих ставках - его история как убежища, если опасения по поводу политической ошибки подтолкнут рискованные активы к новой распродаже.

Чистые длинные некоммерческие позиции по фьючерсам, привязанным к индексу доллара США ICE, выросли до самого высокого уровня за последние пять лет, согласно последним данным Комиссии по торговле товарными фьючерсами.

Самое агрессивное повышение ставки Федеральной резервной системой за два десятилетия ободрило долларовых быков, а на прошлой неделе центральный банк пообещал, что его борьба за восстановление ценовой стабильности является “безоговорочной”.

Несмотря на недавний переход Европейского центрального банка к "ястребиному" подходу, он по-прежнему остается одним из самых "голубиных" центральных банков в G10 из валютной корзины, уступая только Банку Японии.

Учитывая, что курс доллара близок к 60% от курса евро, а курс иены к 14% от доллара, этого расхождения достаточно, чтобы на данный момент сохранить положительное отношение к доллару.

Быки также имеют естественное хеджирование в виде "улыбки доллара" (это было объяснено валютным аналитиком, Стивеном Еном, в «Теории улыбки доллара»), которая дает им утешение в своих ставках - его история как убежища, если опасения по поводу политической ошибки подтолкнут рискованные активы к новой распродаже.

{kind=link}

Макро-хедж-фонды переживают непростой июнь, и их показатели оставляют в пыли других конкурентов с быстрыми деньгами.

Макроиндекс HFRX вырос почти на 3% по сравнению с 1%-ным снижением показателя глобальных хедж-фондов и 8%-ным падением показателя акций и облигаций Bloomberg 60/40.

Согласно индексам, отслеживаемым #Bloomberg, это одна из немногих стратегий крупных хедж-фондов, которая в этом году находится на положительной территории.

Это идеальная среда для глобальных макрофондов - тех, кто ищет доходность от широких рыночных тенденций, обусловленных геополитическими или экономическими событиями, посредством длинных и коротких ставок на акции, облигации, валюты, сырьевые товары и фьючерсы.

Пандемия, возобновление инфляции, деглобализация, а теперь и война в Украине - все это вместе взятое создало мощные макроэкономические тенденции, которые можно использовать в торговле.

Июнь был ключевым месяцем для катализаторов с его множеством заседаний центральных банков, потрясениями от экономических данных и политическими вспышками, и ничего не произошло, чтобы изменить представление о том, что макроэкономические факторы являются движущей силой глобального рынка.

Это говорит о том, что позитивная рыночная конъюнктура для макрохедж-фондов сохранится.

Макроиндекс HFRX вырос почти на 3% по сравнению с 1%-ным снижением показателя глобальных хедж-фондов и 8%-ным падением показателя акций и облигаций Bloomberg 60/40.

Согласно индексам, отслеживаемым #Bloomberg, это одна из немногих стратегий крупных хедж-фондов, которая в этом году находится на положительной территории.

Это идеальная среда для глобальных макрофондов - тех, кто ищет доходность от широких рыночных тенденций, обусловленных геополитическими или экономическими событиями, посредством длинных и коротких ставок на акции, облигации, валюты, сырьевые товары и фьючерсы.

Пандемия, возобновление инфляции, деглобализация, а теперь и война в Украине - все это вместе взятое создало мощные макроэкономические тенденции, которые можно использовать в торговле.

Июнь был ключевым месяцем для катализаторов с его множеством заседаний центральных банков, потрясениями от экономических данных и политическими вспышками, и ничего не произошло, чтобы изменить представление о том, что макроэкономические факторы являются движущей силой глобального рынка.

Это говорит о том, что позитивная рыночная конъюнктура для макрохедж-фондов сохранится.

{kind=link}

Люди много говорят о том, как в периоды медленного роста сокращаются производственные мощности экономики.

Затяжные рецессии или даже стагнация экономики обходятся очень дорого, потому что трудно вернуться к пиковому объему производства.

Но это понятие может быть довольно расплывчатым и неясным. Например, каков процесс, при котором экономика теряет способность производить вещи?

Одним из часто упоминаемых факторов является гниение навыков. Во время продолжительного роста безработицы навыки людей теряются, и тогда, даже если они в конечном итоге возвращаются к работе, им требуется некоторое время, чтобы вернуться к вершине своей карьеры.

Хорошо, вот один из примеров. Но в последнем выпуске подкаста от Bloomberg - "Odd Lots" инвестор в энергетику Питер Терцакян привел один из самых ярких примеров того, как максимальные производственные возможности нефтяной промышленности со временем снижались.

Как он объясняет, когда примерно в 2015 году цены на нефть рухнули, нефтесервисные компании законсервировали кучу оборудования, которое они больше не использовали. В этом есть смысл. При падении цен вы не сможете полностью выкладываться. Таким образом, просто для иллюстрации Терцакян предполагает, что они законсервировали 60% своих машин, а остальные 40% оставили в рабочем состоянии.

В этой среде, когда одна из ваших операционных машин выходит из строя или какая-то деталь выходит из строя - что происходит постоянно в ходе обычной эксплуатации, - владелец не идет и не заказывает новую деталь. Вместо этого они просто совершают набег на детали с одной из машин, находящихся на складе. Опять же, в этом есть большой смысл. Просто используйте некоторые из бездействующих частей. Экономия денег!

Проблема в том, что сейчас, когда цены на нефть снова взлетели вверх. Вы хотите забрать все свое оборудование со склада, но знаете что? Все бездействующее оборудование непригодно для использования, потому что все оно было уничтожено, чтобы поддерживать работу другого оборудования.

Таким образом, вы можете очень четко видеть, как в условиях экономического спада общая потенциальная мощность отрасли снижается.

Конечно, вы можете заказать новые детали уже сейчас, но существуют проблемы в цепочке поставок. И, по-видимому, компании, производящие запасные части, также пострадали, потому что некоторое время никто не заказывал запчасти. Так что просто требуется много времени, чтобы все снова заработало.

Как выразился Терцакян: "Сейчас возникает ситуация, когда вы говорите: "Хорошо, мне нужна куча запасных частей, если я хочу увеличить производство". А затем вы говорите: "Хорошо, теперь у нас проблемы с цепочкой поставок. Теперь у нас проблемы с людьми". И, и поэтому способность наращивать обороты по щелчку пальцев очень сложна.

Хотя этот пример относится конкретно к нефти, представляется разумным предположить, что это общее явление, вероятно, существует и в других отраслях экономики из-за вялого роста в эпоху после Великого финансового кризиса.

Это также может объяснить различные факторы высокой инфляции или напряжения в цепочке поставок, когда экономика сталкивается с ограничениями производственных мощностей, возникшими за последнее десятилетие.

Затяжные рецессии или даже стагнация экономики обходятся очень дорого, потому что трудно вернуться к пиковому объему производства.

Но это понятие может быть довольно расплывчатым и неясным. Например, каков процесс, при котором экономика теряет способность производить вещи?

Одним из часто упоминаемых факторов является гниение навыков. Во время продолжительного роста безработицы навыки людей теряются, и тогда, даже если они в конечном итоге возвращаются к работе, им требуется некоторое время, чтобы вернуться к вершине своей карьеры.

Хорошо, вот один из примеров. Но в последнем выпуске подкаста от Bloomberg - "Odd Lots" инвестор в энергетику Питер Терцакян привел один из самых ярких примеров того, как максимальные производственные возможности нефтяной промышленности со временем снижались.

Как он объясняет, когда примерно в 2015 году цены на нефть рухнули, нефтесервисные компании законсервировали кучу оборудования, которое они больше не использовали. В этом есть смысл. При падении цен вы не сможете полностью выкладываться. Таким образом, просто для иллюстрации Терцакян предполагает, что они законсервировали 60% своих машин, а остальные 40% оставили в рабочем состоянии.

В этой среде, когда одна из ваших операционных машин выходит из строя или какая-то деталь выходит из строя - что происходит постоянно в ходе обычной эксплуатации, - владелец не идет и не заказывает новую деталь. Вместо этого они просто совершают набег на детали с одной из машин, находящихся на складе. Опять же, в этом есть большой смысл. Просто используйте некоторые из бездействующих частей. Экономия денег!

Проблема в том, что сейчас, когда цены на нефть снова взлетели вверх. Вы хотите забрать все свое оборудование со склада, но знаете что? Все бездействующее оборудование непригодно для использования, потому что все оно было уничтожено, чтобы поддерживать работу другого оборудования.

Таким образом, вы можете очень четко видеть, как в условиях экономического спада общая потенциальная мощность отрасли снижается.

Конечно, вы можете заказать новые детали уже сейчас, но существуют проблемы в цепочке поставок. И, по-видимому, компании, производящие запасные части, также пострадали, потому что некоторое время никто не заказывал запчасти. Так что просто требуется много времени, чтобы все снова заработало.

Как выразился Терцакян: "Сейчас возникает ситуация, когда вы говорите: "Хорошо, мне нужна куча запасных частей, если я хочу увеличить производство". А затем вы говорите: "Хорошо, теперь у нас проблемы с цепочкой поставок. Теперь у нас проблемы с людьми". И, и поэтому способность наращивать обороты по щелчку пальцев очень сложна.

Хотя этот пример относится конкретно к нефти, представляется разумным предположить, что это общее явление, вероятно, существует и в других отраслях экономики из-за вялого роста в эпоху после Великого финансового кризиса.

Это также может объяснить различные факторы высокой инфляции или напряжения в цепочке поставок, когда экономика сталкивается с ограничениями производственных мощностей, возникшими за последнее десятилетие.

Медведи захватывают рынок опционов на акции.

Согласно данным, собранным Bloomberg, 10-дневная скользящая средняя опционов "пут", торгуемых на фондовом рынке США, - показатель спекулятивных ставок на защиту от снижения - впервые с 2020 года превысила эквивалент для бычьих коллов.

Последнее стало хорошим показателем спекулятивного спроса индивидуальных инвесторов на американские акции, достигшего пика во время волны мемов на фондовых биржах, которая началась в прошлом году.

Это говорит о том, что розничные трейдеры переходят к ставкам против рынка, хотя и с интенсивностью, значительно ниже пика безумия мемов.

Интерес к опционам "пут" выше, чем худшие опасения рынка по поводу коронавируса в 2020 году, и уже такое происходит несколько раз в этом году, показывают индикаторы.

Конечно, скачок медвежьих настроений в розничной торговле также может быть противоположным сигналом для направления рынка. Как сказал во вторник основатель Sundial Capital Research Джейсон Гепферт: "Самые мелкие трейдеры редко делают ставки против фондового рынка, и когда они это делают, акции никогда не подводили их".

Согласно данным, собранным Bloomberg, 10-дневная скользящая средняя опционов "пут", торгуемых на фондовом рынке США, - показатель спекулятивных ставок на защиту от снижения - впервые с 2020 года превысила эквивалент для бычьих коллов.

Последнее стало хорошим показателем спекулятивного спроса индивидуальных инвесторов на американские акции, достигшего пика во время волны мемов на фондовых биржах, которая началась в прошлом году.

Это говорит о том, что розничные трейдеры переходят к ставкам против рынка, хотя и с интенсивностью, значительно ниже пика безумия мемов.

Интерес к опционам "пут" выше, чем худшие опасения рынка по поводу коронавируса в 2020 году, и уже такое происходит несколько раз в этом году, показывают индикаторы.

Конечно, скачок медвежьих настроений в розничной торговле также может быть противоположным сигналом для направления рынка. Как сказал во вторник основатель Sundial Capital Research Джейсон Гепферт: "Самые мелкие трейдеры редко делают ставки против фондового рынка, и когда они это делают, акции никогда не подводили их".

{kind=link}

Растущие опасения по поводу рецессии в США должны прийти на помощь потрепанному и пострадавшему рынку казначейских облигаций.

Индекс неожиданностей Citigroup в США - показатель того, соответствуют ли экономические данные ожиданиям аналитиков или нет, - упал до самого низкого уровня с мая 2020 года и находится на отрицательной территории в течение месяца.

А индекс цен на медь и золото - хороший индикатор настроений в мировой экономике - упал до самого низкого уровня более чем за год.

Это показатель, который традиционно имеет тесную связь с базовой доходностью казначейских облигаций, предполагая, что они тоже могут вскоре измениться.

Даже председатель ФРС Джером Пауэлл становится мрачным, давая свое самое явное признание того, что агрессивное повышение ставок может привести экономику США к рецессии.

Конкретные признаки замедления могут быстро изменить повествование в пользу облигаций, как и ухудшающееся падение цен на сырьевые товары в качестве сигнала о том, что инфляционное давление ослабевает.

Индекс неожиданностей Citigroup в США - показатель того, соответствуют ли экономические данные ожиданиям аналитиков или нет, - упал до самого низкого уровня с мая 2020 года и находится на отрицательной территории в течение месяца.

А индекс цен на медь и золото - хороший индикатор настроений в мировой экономике - упал до самого низкого уровня более чем за год.

Это показатель, который традиционно имеет тесную связь с базовой доходностью казначейских облигаций, предполагая, что они тоже могут вскоре измениться.

Даже председатель ФРС Джером Пауэлл становится мрачным, давая свое самое явное признание того, что агрессивное повышение ставок может привести экономику США к рецессии.

Конкретные признаки замедления могут быстро изменить повествование в пользу облигаций, как и ухудшающееся падение цен на сырьевые товары в качестве сигнала о том, что инфляционное давление ослабевает.

{kind=link}

Резкий рост цен на бензин имеет много причин, но одним из экстраординарных факторов является огромная прибыль, которую получают нефтеперерабатывающие заводы.

Вот график так называемого распространения крэка по западно-техасской нефти. Конечные потребители нефтепродуктов (например, бензина) платят за баррель почти на 58 долларов больше, чем обычно указывается по основной спотовой цене. Это намного выше, чем все, что мы видели за последние несколько десятилетий.

Вот график так называемого распространения крэка по западно-техасской нефти. Конечные потребители нефтепродуктов (например, бензина) платят за баррель почти на 58 долларов больше, чем обычно указывается по основной спотовой цене. Это намного выше, чем все, что мы видели за последние несколько десятилетий.

{kind=link}

Так почему же из-за нехватки перерабатывающих мощностей эта маржа так высока?

В последнем подкасте Odd Lots от Bloomberg один из гостей, Рори Джонстон, дал настолько полезный ответ, что я просто выложу все это здесь.

Из стенограммы:

Итак, я работаю в этой отрасли уже более десяти лет, и все это время до этого года нефтепереработка была более или менее скучным захолустьем всей нефтяной промышленности в целом, поскольку ее предложение было хронически избыточным.

Избыточная пропускная способность и маржа в целом были плохими. Смешайте это с тем фактом, что, знаете ли, наличие нефтеперерабатывающего завода - это очень сильно загрязняющее и выбрасывающее отходы предприятие. Многие сообщества не хотят, чтобы они были рядом.

Обычно они очень старые. Классический рефрен заключается в том, что с 1977 года в Соединенных Штатах не было построено ни одного нового крупного нефтеперерабатывающего завода с нуля, а это очень, очень долгий срок без новых мощностей.

Весь рост мощностей, который мы наблюдали, в основном был привязан к существующим мощностям. И просто чтобы представить в перспективе масштабы кризиса, с которым мы сейчас сталкиваемся, обычно спреды на крэк или то, что мы бы назвали маржой переработки — разница между ценой на сырую нефть и стоимостью самих продуктов переработки — обычно это, знаете ли, от 10 до 20 долларов за баррель. Таким образом, в дополнение к цене на нефть потребители платят от 10 до 20 долларов за баррель стоимости переработки, по сути, при цене, которая в настоящее время, как вы знаете, в Соединенных Штатах составляет от 50 до 70 долларов за баррель. В три с половиной раза больше нормы.

И именно поэтому, в то время как цены на нефть очень высоки, потребительские цены на заправках исключительно высоки.

И это большая часть причины, почему. Поэтому, как правило, было нежелательно инвестировать в новые перерабатывающие мощности по целому ряду причин, особенно на Западе, в Северной Америке, Западной Европе и т.д. В то же время вы испытывали такое давление на производственные мощности со стороны многих, особенно развивающихся рынков.

В последнем подкасте Odd Lots от Bloomberg один из гостей, Рори Джонстон, дал настолько полезный ответ, что я просто выложу все это здесь.

Из стенограммы:

Итак, я работаю в этой отрасли уже более десяти лет, и все это время до этого года нефтепереработка была более или менее скучным захолустьем всей нефтяной промышленности в целом, поскольку ее предложение было хронически избыточным.

Избыточная пропускная способность и маржа в целом были плохими. Смешайте это с тем фактом, что, знаете ли, наличие нефтеперерабатывающего завода - это очень сильно загрязняющее и выбрасывающее отходы предприятие. Многие сообщества не хотят, чтобы они были рядом.

Обычно они очень старые. Классический рефрен заключается в том, что с 1977 года в Соединенных Штатах не было построено ни одного нового крупного нефтеперерабатывающего завода с нуля, а это очень, очень долгий срок без новых мощностей.

Весь рост мощностей, который мы наблюдали, в основном был привязан к существующим мощностям. И просто чтобы представить в перспективе масштабы кризиса, с которым мы сейчас сталкиваемся, обычно спреды на крэк или то, что мы бы назвали маржой переработки — разница между ценой на сырую нефть и стоимостью самих продуктов переработки — обычно это, знаете ли, от 10 до 20 долларов за баррель. Таким образом, в дополнение к цене на нефть потребители платят от 10 до 20 долларов за баррель стоимости переработки, по сути, при цене, которая в настоящее время, как вы знаете, в Соединенных Штатах составляет от 50 до 70 долларов за баррель. В три с половиной раза больше нормы.

И именно поэтому, в то время как цены на нефть очень высоки, потребительские цены на заправках исключительно высоки.

И это большая часть причины, почему. Поэтому, как правило, было нежелательно инвестировать в новые перерабатывающие мощности по целому ряду причин, особенно на Западе, в Северной Америке, Западной Европе и т.д. В то же время вы испытывали такое давление на производственные мощности со стороны многих, особенно развивающихся рынков.

В Нигерии уже некоторое время работает крупный, современный нефтеперерабатывающий завод.

И другие страны, в которых есть много возможностей для подключения к сети, — это Китай и Индия, где, как вы знаете, ожидается значительный дополнительный рост спроса. И это будут очень новые, высокотехнологичные нефтеперерабатывающие заводы. Поэтому они оказывали это давление. Вы видели такую приливную волну мощностей, которая приходит в сеть. Таким образом, все постепенно сворачивали или, по крайней мере, отказывались от инвестиций в свои нефтеперерабатывающие активы на Западе. А затем эта тенденция усилилась во время начального приступа Covid, когда очевидно, что спрос полностью рухнул.

И все говорили: «Хорошо, может быть, мы планируем вывести это учреждение из эксплуатации через год или два. Давайте просто сделаем это сейчас, потому что это похоже на ужасное время, чтобы пытаться держаться, когда мы так близки к концу». Так что я думаю, что, к сожалению, на самом деле произошло то, что у нас есть эта возможность, которая будет распространяться по всему миру. А потом у нас был этот мост из таких старых сооружений, которые должны были привести нас к финишу.

И этот мост более или менее рухнул из-за Covid, и сейчас мы находимся в периоде исключительно высоких и исключительно нестабильных ограничений по перерабатывающим мощностям, которые еще более усилились из-за таких вещей, как шок по ситуации с Россией. Потому что помимо того, что Россия является крупным экспортером сырой нефти, Россия также является крупным экспортером продуктов нефтепереработки, в основном частично переработанного сырья, а также дизельного топлива.

И, наконец, еще одно обстоятельство, которое в то же время является общим, заключается в том, что Китай также обычно является довольно крупным экспортером продуктов нефтепереработки.

Но по целому ряду внутренних причин, одной из самых заметных из которых является заявленное намерение сократить выбросы в Китае, они на самом деле работают на своих нефтеперерабатывающих заводах с меньшей нагрузкой и фактически запрещают экспорт. Не полный запрет, а резкое ограничение экспорта. Так что я думаю, когда вы смотрите на то, что можно сделать, теоретически одной из самых простых вещей было бы попытаться оказать давление на Пекин, чтобы он ослабил эти ограничения на экспорт нефтепродуктов.

И другие страны, в которых есть много возможностей для подключения к сети, — это Китай и Индия, где, как вы знаете, ожидается значительный дополнительный рост спроса. И это будут очень новые, высокотехнологичные нефтеперерабатывающие заводы. Поэтому они оказывали это давление. Вы видели такую приливную волну мощностей, которая приходит в сеть. Таким образом, все постепенно сворачивали или, по крайней мере, отказывались от инвестиций в свои нефтеперерабатывающие активы на Западе. А затем эта тенденция усилилась во время начального приступа Covid, когда очевидно, что спрос полностью рухнул.

И все говорили: «Хорошо, может быть, мы планируем вывести это учреждение из эксплуатации через год или два. Давайте просто сделаем это сейчас, потому что это похоже на ужасное время, чтобы пытаться держаться, когда мы так близки к концу». Так что я думаю, что, к сожалению, на самом деле произошло то, что у нас есть эта возможность, которая будет распространяться по всему миру. А потом у нас был этот мост из таких старых сооружений, которые должны были привести нас к финишу.

И этот мост более или менее рухнул из-за Covid, и сейчас мы находимся в периоде исключительно высоких и исключительно нестабильных ограничений по перерабатывающим мощностям, которые еще более усилились из-за таких вещей, как шок по ситуации с Россией. Потому что помимо того, что Россия является крупным экспортером сырой нефти, Россия также является крупным экспортером продуктов нефтепереработки, в основном частично переработанного сырья, а также дизельного топлива.

И, наконец, еще одно обстоятельство, которое в то же время является общим, заключается в том, что Китай также обычно является довольно крупным экспортером продуктов нефтепереработки.

Но по целому ряду внутренних причин, одной из самых заметных из которых является заявленное намерение сократить выбросы в Китае, они на самом деле работают на своих нефтеперерабатывающих заводах с меньшей нагрузкой и фактически запрещают экспорт. Не полный запрет, а резкое ограничение экспорта. Так что я думаю, когда вы смотрите на то, что можно сделать, теоретически одной из самых простых вещей было бы попытаться оказать давление на Пекин, чтобы он ослабил эти ограничения на экспорт нефтепродуктов.

Станьте бизнес-аналитиком с Яндекс Практикумом

Бизнес-аналитики связывают сферы бизнеса и IT: собирают разные точки зрения, исследуют боли и потребности пользователей, предлагают улучшения. Практикум обучает этому в условиях, близких к реальной работе, с поддержкой от опытных специалистов.

Курс подойдёт:

* начинающим аналитикам,

* IT-специалистам,

* студентам профильных специальностей,

* новичкам.

Вы научитесь:

* собирать требования и прогнозировать результаты,

* описывать бизнес-процессы,

* ставить задачи команде разработки,

* прорабатывать сценарии использования продукта.

Программа включает:

* практику на нашей платформе,

* рекомендации от опытных специалистов,

* проведение более 20 интервью,

* работу в паре с системным аналитиком,

* развитие софтскилов,

* поддержку от команды сопровождения.

Сколько длится курс? 7,5 месяцев.

Сколько стоит обучение? При разовой оплате — 112 000 р. Или ежемесячно по 15 400 р.

Какой документ я получу в конце курса? Диплом о профессиональной переподготовке — это официальный документ о дополнительном образовании.

1 августа — старт ближайшего потока.

Подробности — по ссылке.

Бизнес-аналитики связывают сферы бизнеса и IT: собирают разные точки зрения, исследуют боли и потребности пользователей, предлагают улучшения. Практикум обучает этому в условиях, близких к реальной работе, с поддержкой от опытных специалистов.

Курс подойдёт:

* начинающим аналитикам,

* IT-специалистам,

* студентам профильных специальностей,

* новичкам.

Вы научитесь:

* собирать требования и прогнозировать результаты,

* описывать бизнес-процессы,

* ставить задачи команде разработки,

* прорабатывать сценарии использования продукта.

Программа включает:

* практику на нашей платформе,

* рекомендации от опытных специалистов,

* проведение более 20 интервью,

* работу в паре с системным аналитиком,

* развитие софтскилов,

* поддержку от команды сопровождения.

Сколько длится курс? 7,5 месяцев.

Сколько стоит обучение? При разовой оплате — 112 000 р. Или ежемесячно по 15 400 р.

Какой документ я получу в конце курса? Диплом о профессиональной переподготовке — это официальный документ о дополнительном образовании.

1 августа — старт ближайшего потока.

Подробности — по ссылке.