Инвесторы в одном из ключевых секторов мировой экономики - банках - в этом году не смогли получить прибыль, которая должна была прийти с более высокой доходностью облигаций.

Относительные показатели индекса MSCI мировых банковских акций вышли из тесной взаимосвязи с доходностью 10-летних казначейских облигаций - глобальным эталоном облигаций - в феврале, они были в этом состоянии в течение как минимум пяти лет.

Банки достигли пика по отношению к более широкому рынку за день до начала войны между Россией и Украиной, что говорит о том, что за этим шагом стоят опасения по поводу экономического роста.

Падение спроса на кредиты и потенциальный дефолт заемщиков, который последует за рецессией, конечно, будут плохими новостями для доходов банков.

Между тем, все больше инвесторов, похоже, склоняются к мысли о том, что доходность облигаций достигла пика, устраняя один из катализаторов сокращения разрыва между банковскими акциями.

Это говорит о том, что акциям предстоит пара месяцев неспокойной торговли, по крайней мере, до тех пор, пока инвесторы не получат лучшее представление о перспективах мировой экономики.

Относительные показатели индекса MSCI мировых банковских акций вышли из тесной взаимосвязи с доходностью 10-летних казначейских облигаций - глобальным эталоном облигаций - в феврале, они были в этом состоянии в течение как минимум пяти лет.

Банки достигли пика по отношению к более широкому рынку за день до начала войны между Россией и Украиной, что говорит о том, что за этим шагом стоят опасения по поводу экономического роста.

Падение спроса на кредиты и потенциальный дефолт заемщиков, который последует за рецессией, конечно, будут плохими новостями для доходов банков.

Между тем, все больше инвесторов, похоже, склоняются к мысли о том, что доходность облигаций достигла пика, устраняя один из катализаторов сокращения разрыва между банковскими акциями.

Это говорит о том, что акциям предстоит пара месяцев неспокойной торговли, по крайней мере, до тех пор, пока инвесторы не получат лучшее представление о перспективах мировой экономики.

{kind=link}

Forwarded from angry bonds (Дмитрий Адамидов)

#нефть

Глядя на то, как развиваются события на энергетическом рынке ЕС, невольно вспоминаешь события на Украине, в частности "газовые войны" 2004-2021 годов и "отказ от российского газа" в 2015-2016 годах.

Газ, напомню физически так и остался российским, но продаваемый через третьи руки сильно подорожал, обогатив посредников. То же самое будет и с нефтью: на бумаге не российская но по факту все равно добыта у нас.

Собственно, ничего нового или необычного не происходит: развал глобальной экономики переформатирует товарные рынки, и с нефтью - это всего лишь один из эпизодов. Европа тоже закрывается, другое дело, что она приходит к состоянию 12-13 веков, когда китайский шелк и фарфор прошедший по Великому Шелковому Пути через десяток посредников становился в Европе баснословно дорогим. Кстати с шёлком, то есть текстилем из Азии возможно всё впереди)

Глядя на то, как развиваются события на энергетическом рынке ЕС, невольно вспоминаешь события на Украине, в частности "газовые войны" 2004-2021 годов и "отказ от российского газа" в 2015-2016 годах.

Газ, напомню физически так и остался российским, но продаваемый через третьи руки сильно подорожал, обогатив посредников. То же самое будет и с нефтью: на бумаге не российская но по факту все равно добыта у нас.

Собственно, ничего нового или необычного не происходит: развал глобальной экономики переформатирует товарные рынки, и с нефтью - это всего лишь один из эпизодов. Европа тоже закрывается, другое дело, что она приходит к состоянию 12-13 веков, когда китайский шелк и фарфор прошедший по Великому Шелковому Пути через десяток посредников становился в Европе баснословно дорогим. Кстати с шёлком, то есть текстилем из Азии возможно всё впереди)

Тонна меди сейчас стоит чуть меньше 10 000 долларов. Но, по данным Goldman Sachs, в ближайшие годы она вырастет до 15 000 долларов. Более того, банк не может исключить возможность того, что в течение следующего десятилетия она не вырастет до 50 000 или даже 100 000 долларов.

{kind=link}

В последнем эпизоде "Нечетных лотов" от Bloomberg, Николас Сноудон описывает простую динамику спроса и предложения, которая может превратить медь в самый напряженный товарный рынок, который мы когда-либо видели. По сути, ожидается, что в течение следующего десятилетия общий спрос на медь будет расти - во многом благодаря электромобилям и другим экологичным расходам, - в то же время сейчас практически ничего не происходит с точки зрения открытия новых рудников.

Более того, по словам Сноудона, в наши дни для начала добычи на новом медном руднике требуется около 3 лет, в отличие от последнего суперцикла начала 2000-х годов, когда это можно было сделать менее чем за год.

Так что несоответствие достаточно очевидно. Но есть еще один элемент, который может сделать её действительно популярным. В отличие от других сырьевых товаров, разрушить спрос действительно сложно. Другими словами, медь имеет решающее значение для электромобилей; однако это не такая большая часть конечной цены товара, чтобы более высокие затраты существенно изменили общую доступность или спрос на электромобили.

А вот и Сноудон:

"Для того, чтобы цена на медь привела к снижению спроса на автомобили, электронику, вам нужно будет увидеть массовый скачок цен на медь, чтобы добиться необходимого увеличения стоимости всего товара, чтобы вызвать это снижение спроса. Это сильно отличается от энергоносителей и сельскохозяйственных товаров".

Таким образом, кривая спроса может оставаться в основном фиксированной, даже если цены продолжают расти.

Позже он указывает на литий - еще один важнейший товар, где разрушение спроса затруднено, - в качестве примера типа ценового действия, которое мы теоретически могли бы увидеть.

Весь этот разговор увлекателен, и его обязательно нужно прослушать, чтобы понять, что будет происходить в следующем десятилетии.

Более того, по словам Сноудона, в наши дни для начала добычи на новом медном руднике требуется около 3 лет, в отличие от последнего суперцикла начала 2000-х годов, когда это можно было сделать менее чем за год.

Так что несоответствие достаточно очевидно. Но есть еще один элемент, который может сделать её действительно популярным. В отличие от других сырьевых товаров, разрушить спрос действительно сложно. Другими словами, медь имеет решающее значение для электромобилей; однако это не такая большая часть конечной цены товара, чтобы более высокие затраты существенно изменили общую доступность или спрос на электромобили.

А вот и Сноудон:

"Для того, чтобы цена на медь привела к снижению спроса на автомобили, электронику, вам нужно будет увидеть массовый скачок цен на медь, чтобы добиться необходимого увеличения стоимости всего товара, чтобы вызвать это снижение спроса. Это сильно отличается от энергоносителей и сельскохозяйственных товаров".

Таким образом, кривая спроса может оставаться в основном фиксированной, даже если цены продолжают расти.

Позже он указывает на литий - еще один важнейший товар, где разрушение спроса затруднено, - в качестве примера типа ценового действия, которое мы теоретически могли бы увидеть.

Весь этот разговор увлекателен, и его обязательно нужно прослушать, чтобы понять, что будет происходить в следующем десятилетии.

{kind=link}

Недоверие к любому предполагаемому восстановлению мировых фондовых индексов находится на самом высоком уровне за последнее десятилетие.

Упоминания в новостях о "ралли медвежьего рынка" являются максимальными, по крайней мере, с 2012 года, в то время как те, которые содержат "покупайте на падении", упали до самого низкого уровня с 2020 года.

Это согласно статьям из всех источников, которые появились на терминале #Bloomberg.

Риски для мировой экономики и корпоративных доходов из-за упорно высокой инфляции являются наиболее часто упоминаемой причиной пессимизма, при этом аналитики из банков и инвестиционных компаний, включая Morgan Stanley, Bank of America и Oppenheimer, ожидают дальнейших потерь акций в будущем.

Для Анатоля Калецкого из Gavekal война в Украине стала переломным моментом для начала новой инвестиционной эры, превратив его "из вечного медведя в недвусмысленного медведя", согласно заметке на этой неделе.

Фондовые быки возразят, что историй о "покупке на падении" по-прежнему больше, чем историй о "ралли медвежьего рынка" примерно в два к одному. А ралли на медвежьем рынке может быть интенсивным.

Но стена беспокойства, которую необходимо преодолеть глобальным акциям, похоже, растет быстрее, чем сами акции.

Упоминания в новостях о "ралли медвежьего рынка" являются максимальными, по крайней мере, с 2012 года, в то время как те, которые содержат "покупайте на падении", упали до самого низкого уровня с 2020 года.

Это согласно статьям из всех источников, которые появились на терминале #Bloomberg.

Риски для мировой экономики и корпоративных доходов из-за упорно высокой инфляции являются наиболее часто упоминаемой причиной пессимизма, при этом аналитики из банков и инвестиционных компаний, включая Morgan Stanley, Bank of America и Oppenheimer, ожидают дальнейших потерь акций в будущем.

Для Анатоля Калецкого из Gavekal война в Украине стала переломным моментом для начала новой инвестиционной эры, превратив его "из вечного медведя в недвусмысленного медведя", согласно заметке на этой неделе.

Фондовые быки возразят, что историй о "покупке на падении" по-прежнему больше, чем историй о "ралли медвежьего рынка" примерно в два к одному. А ралли на медвежьем рынке может быть интенсивным.

Но стена беспокойства, которую необходимо преодолеть глобальным акциям, похоже, растет быстрее, чем сами акции.

{kind=link}

По крайней мере, одно ралли на медвежьем рынке общемирового рынка, похоже, закончилось - это ралли иены.

После кратковременного восстановления, длившегося чуть менее месяца, в японской валюте возобновилась новая волна продаж, поскольку доходность казначейских облигаций выросла.

Пара доллар-иена отскочила от ключевого уровня технической поддержки - своей 50-дневной скользящей средней - и вернулась к новому 20-летнему максимуму.

Индикатор импульса движения - индекс относительной силы - все еще находится на нейтральной территории, укрепляя предположения о том, что иена вскоре может достичь внимательно отслеживаемого уровня 135 за доллар.

Это вновь усилило бы давление на японские официальные лица с целью вмешательства в валютный рынок, поскольку в нынешних условиях слабая иена рассматривается как тормоз для экономики, а не как традиционный стимул.

Тем не менее, многое будет зависеть от динамики доходности казначейских облигаций, которая, по мнению многих комментаторов, достигла пика.

Трейдеры иены будут внимательно следить за тем, сможет ли доходность эталонных облигаций США подняться намного выше уровня 3%, что усилит давление на японскую валюту - все еще худшую из основных валют в этом году.

После кратковременного восстановления, длившегося чуть менее месяца, в японской валюте возобновилась новая волна продаж, поскольку доходность казначейских облигаций выросла.

Пара доллар-иена отскочила от ключевого уровня технической поддержки - своей 50-дневной скользящей средней - и вернулась к новому 20-летнему максимуму.

Индикатор импульса движения - индекс относительной силы - все еще находится на нейтральной территории, укрепляя предположения о том, что иена вскоре может достичь внимательно отслеживаемого уровня 135 за доллар.

Это вновь усилило бы давление на японские официальные лица с целью вмешательства в валютный рынок, поскольку в нынешних условиях слабая иена рассматривается как тормоз для экономики, а не как традиционный стимул.

Тем не менее, многое будет зависеть от динамики доходности казначейских облигаций, которая, по мнению многих комментаторов, достигла пика.

Трейдеры иены будут внимательно следить за тем, сможет ли доходность эталонных облигаций США подняться намного выше уровня 3%, что усилит давление на японскую валюту - все еще худшую из основных валют в этом году.

{kind=link}

Как и в субботнем вечернем варьете, в сегодняшних опережающих индикаторах фондового рынка есть что-то для каждого зрителя.

Три ключевых индикатора для акций США — полупроводниковые компании, акции малого бизнеса и транспортные акции — каждый из них показывает неоднозначную картину относительных показателей, предполагая, что текущий период нестабильной торговли, вероятно, продолжится.

Все три группы чувствительны к базовой экономике, что делает их полезными показателями направления на фондовом рынке. Когда они свернулись в одно и то же время в начале этого года, это предвещало падение акций. Быки будут рады увидеть, что акции полупроводниковых компаний выходят из своего годового нисходящего тренда на фоне неподтвержденных данных о том, что кризис на рынке чипов ослабевает, а спрос остается высоким.

Тем не менее, малые капиталы по-прежнему погрязли в своем нисходящем тренде. Это укрепит позиции медведей, поскольку они не только чувствительны к опасениям экономического роста, но и обеспокоены ликвидностью и волатильностью.

Транспортные акции — давний опережающий индикатор для более широкого рынка — выглядят без тренда, что дает трейдерам мало информации.

В целом индикаторы отражают смешанные чувства на мировом фондовом рынке, поскольку инвесторы с большим подозрением относятся к любому случайному ралли, но не желают делать большие ставки на возвращение к новым минимумам.

Три ключевых индикатора для акций США — полупроводниковые компании, акции малого бизнеса и транспортные акции — каждый из них показывает неоднозначную картину относительных показателей, предполагая, что текущий период нестабильной торговли, вероятно, продолжится.

Все три группы чувствительны к базовой экономике, что делает их полезными показателями направления на фондовом рынке. Когда они свернулись в одно и то же время в начале этого года, это предвещало падение акций. Быки будут рады увидеть, что акции полупроводниковых компаний выходят из своего годового нисходящего тренда на фоне неподтвержденных данных о том, что кризис на рынке чипов ослабевает, а спрос остается высоким.

Тем не менее, малые капиталы по-прежнему погрязли в своем нисходящем тренде. Это укрепит позиции медведей, поскольку они не только чувствительны к опасениям экономического роста, но и обеспокоены ликвидностью и волатильностью.

Транспортные акции — давний опережающий индикатор для более широкого рынка — выглядят без тренда, что дает трейдерам мало информации.

В целом индикаторы отражают смешанные чувства на мировом фондовом рынке, поскольку инвесторы с большим подозрением относятся к любому случайному ралли, но не желают делать большие ставки на возвращение к новым минимумам.

{kind=link}

Хедж-фонды снова делают ставки против эталонных казначейских облигаций, по крайней мере, один показатель позиционирования это показывает.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые позиции по 10-летним казначейским фьючерсам с привлечением заемных средств стали отрицательными впервые с января 2021 года.

Это случилось на фоне того, что доходность эталонных облигаций вернулась к 3%, поскольку трейдеры вновь сосредоточили свое внимание на пути повышения ставок Федеральной резервной системы.

Конечно, данные не обязательно представляют собой четкое представление о ставках на быстрые деньги, поскольку некоторые из них, вероятно, являются частью более широких стратегий и хеджирования ставок на наличные казначейские облигации.

Следующим важным катализатором доходности в США станут данные по инфляции за май в пятницу, поскольку инвесторы ищут признаки того, что ценовое давление в США достигло пика.

Прогнозируется, что индекс потребительских цен увеличится на 8,3% в годовом исчислении по сравнению с 8,3% месяцем ранее.

Это не слишком большое замедление или право на ошибку, и как быки, так и медведи оценят свои шансы на сюрприз.

Это говорит о том, что предстоящая неделя будет неспокойной, а 3% станут ключевым ориентиром для глобального бенчмарка облигаций.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые позиции по 10-летним казначейским фьючерсам с привлечением заемных средств стали отрицательными впервые с января 2021 года.

Это случилось на фоне того, что доходность эталонных облигаций вернулась к 3%, поскольку трейдеры вновь сосредоточили свое внимание на пути повышения ставок Федеральной резервной системы.

Конечно, данные не обязательно представляют собой четкое представление о ставках на быстрые деньги, поскольку некоторые из них, вероятно, являются частью более широких стратегий и хеджирования ставок на наличные казначейские облигации.

Следующим важным катализатором доходности в США станут данные по инфляции за май в пятницу, поскольку инвесторы ищут признаки того, что ценовое давление в США достигло пика.

Прогнозируется, что индекс потребительских цен увеличится на 8,3% в годовом исчислении по сравнению с 8,3% месяцем ранее.

Это не слишком большое замедление или право на ошибку, и как быки, так и медведи оценят свои шансы на сюрприз.

Это говорит о том, что предстоящая неделя будет неспокойной, а 3% станут ключевым ориентиром для глобального бенчмарка облигаций.

{kind=link}

Инфляция еще не начала существенно замедляться. Прямо сейчас все, что у нас есть, - это различные причины, по которым инфляция "должна" замедлиться.

Некоторые из этих причин включают:

Денежно-кредитные условия стали более жесткими.

Налогово-бюджетная политика значительно ужесточилась (просто посмотрите эту статью WSJ о том, что сборы подоходного налога намного превышают ожидания).

Ограничения на Covid (по крайней мере, в США) в значительной степени исчезли

Цепочки поставок в целом, по-видимому, улучшаются

Транспортные расходы снижаются

Во всяком случае, теоретически все это выглядит многообещающе! Теперь это просто вопрос того, какие данные появятся на практике.

В то же время, вот еще кое-что, о чем следует подумать.

В пятницу мы получили последний отчет о занятости, и он был неплохим. Ничего особенного. Не слишком жарко. Но и не цифры рецессии. Темпы роста рабочих мест, похоже, переходят на более медленную передачу. Но это было неизбежно.

Вот график всех несельскохозяйственных работников, с несколькими линиями на нем.

Некоторые из этих причин включают:

Денежно-кредитные условия стали более жесткими.

Налогово-бюджетная политика значительно ужесточилась (просто посмотрите эту статью WSJ о том, что сборы подоходного налога намного превышают ожидания).

Ограничения на Covid (по крайней мере, в США) в значительной степени исчезли

Цепочки поставок в целом, по-видимому, улучшаются

Транспортные расходы снижаются

Во всяком случае, теоретически все это выглядит многообещающе! Теперь это просто вопрос того, какие данные появятся на практике.

В то же время, вот еще кое-что, о чем следует подумать.

В пятницу мы получили последний отчет о занятости, и он был неплохим. Ничего особенного. Не слишком жарко. Но и не цифры рецессии. Темпы роста рабочих мест, похоже, переходят на более медленную передачу. Но это было неизбежно.

Вот график всех несельскохозяйственных работников, с несколькими линиями на нем.

{kind=link}

Вы можете видеть, что траектория роста занятости после достижения дна 2020 года была намного круче, чем докризисная траектория. Так было всегда, когда дело доходило до резкого падения. На самом деле, почти любой график будет выглядеть именно так.

По всем показателям США приближается к нормальному уровню по мере того, как выбираются из ямы. Поэтому, естественно, рост не может быть таким экстремальным.

Конечно, мы не знаем точно, как будет выглядеть новая норма. Мы не знаем, сколько людей навсегда уйдет на пенсию или что-то в этом роде. Но с точки зрения математики и логики, по мере того, как страна возвращается к докризисным уровням занятости и общей активности, накал на рынке труда будет спадать, и кажется логичным, что накал цен также остынет.

Теперь нам просто нужно посмотреть, что показывают цифры, включая отчет по индексу потребительских цен за эту пятницу.

По всем показателям США приближается к нормальному уровню по мере того, как выбираются из ямы. Поэтому, естественно, рост не может быть таким экстремальным.

Конечно, мы не знаем точно, как будет выглядеть новая норма. Мы не знаем, сколько людей навсегда уйдет на пенсию или что-то в этом роде. Но с точки зрения математики и логики, по мере того, как страна возвращается к докризисным уровням занятости и общей активности, накал на рынке труда будет спадать, и кажется логичным, что накал цен также остынет.

Теперь нам просто нужно посмотреть, что показывают цифры, включая отчет по индексу потребительских цен за эту пятницу.

Борис, возможно, и пережил попытку его свержения, но трейдеры продолжают делать ставку на то, что фунт будет падать, поскольку экономические проблемы перевешивают любые вызовы руководству Великобритании.

Некоммерческие фьючерсные позиции на британскую валюту - показатель спекулятивных ставок - остаются глубоко на отрицательной территории, согласно данным Комиссии по торговле товарными фьючерсами.

А однолетние развороты рисков - показатель ожидаемого направления в течение этого периода времени - отрицательны и близки к самому низкому уровню с 2020 года.

Влияние повышения ставок Банка Англии на фунт сводится на нет столь же агрессивными действиями Федеральной резервной системы по ту сторону "пруда" и Европейского центрального банка, который стал более ястребиным.

Тем временем кризис стоимости жизни угрожает столкнуть экономику Великобритании в рецессию. Фунт стерлингов в этом году занимает третье место с низу среди аналогов из G10, побеждая только японскую иену и шведскую крону.

Беспокойство по поводу надвигающегося замедления экономического роста, похоже, сохранит его там, независимо от того, кто находится в десятке.

Некоммерческие фьючерсные позиции на британскую валюту - показатель спекулятивных ставок - остаются глубоко на отрицательной территории, согласно данным Комиссии по торговле товарными фьючерсами.

А однолетние развороты рисков - показатель ожидаемого направления в течение этого периода времени - отрицательны и близки к самому низкому уровню с 2020 года.

Влияние повышения ставок Банка Англии на фунт сводится на нет столь же агрессивными действиями Федеральной резервной системы по ту сторону "пруда" и Европейского центрального банка, который стал более ястребиным.

Тем временем кризис стоимости жизни угрожает столкнуть экономику Великобритании в рецессию. Фунт стерлингов в этом году занимает третье место с низу среди аналогов из G10, побеждая только японскую иену и шведскую крону.

Беспокойство по поводу надвигающегося замедления экономического роста, похоже, сохранит его там, независимо от того, кто находится в десятке.

{kind=link}

Трейдеры практически отказались от второго по величине рынка облигаций в мире.

Базовые 10-летние государственные облигации Японии ни разу не переходили из рук в руки на открытом рынке во вторник, что является новым признаком дисфункции рынка.

Впервые с декабря объем торгов банкнотами не увеличился, и единственная активность была связана с планом покупки долга Банком Японии. Это привело к тому, что инвесторы продали центральному банку облигаций на 703 миллиона долларов, что стало первым приобретением с тех пор, как Банк Японии объявил в апреле, что будет покупать неограниченное количество облигаций ежедневно по фиксированной ставке в попытке ограничить базовую доходность на уровне 0,25%.

Трейдеры, делающие ставки на то, что всплеск инфляции приведет к росту доходности облигаций Японии, вызвали беспрецедентную реакцию Банка Японии в этом году.

Он вмешался со своей беспрецедентной программой покупок, чтобы ограничить их рост, удвоив свою сверхлегкую денежно-кредитную политику, стремясь стимулировать умирающую экономику Японии.

Хотя политики, без сомнения, скажут, что делают все возможное для улучшения функционирования рынка, они должны в тайне испытывать облегчение из-за отсутствия активности.

Это еще один признак того, что бдительные сторонники облигаций ушли из Японии, даже несмотря на то, что доходность снова растет по всему миру.

Базовые 10-летние государственные облигации Японии ни разу не переходили из рук в руки на открытом рынке во вторник, что является новым признаком дисфункции рынка.

Впервые с декабря объем торгов банкнотами не увеличился, и единственная активность была связана с планом покупки долга Банком Японии. Это привело к тому, что инвесторы продали центральному банку облигаций на 703 миллиона долларов, что стало первым приобретением с тех пор, как Банк Японии объявил в апреле, что будет покупать неограниченное количество облигаций ежедневно по фиксированной ставке в попытке ограничить базовую доходность на уровне 0,25%.

Трейдеры, делающие ставки на то, что всплеск инфляции приведет к росту доходности облигаций Японии, вызвали беспрецедентную реакцию Банка Японии в этом году.

Он вмешался со своей беспрецедентной программой покупок, чтобы ограничить их рост, удвоив свою сверхлегкую денежно-кредитную политику, стремясь стимулировать умирающую экономику Японии.

Хотя политики, без сомнения, скажут, что делают все возможное для улучшения функционирования рынка, они должны в тайне испытывать облегчение из-за отсутствия активности.

Это еще один признак того, что бдительные сторонники облигаций ушли из Японии, даже несмотря на то, что доходность снова растет по всему миру.

{kind=link}

В последние месяцы произошел резкий сдвиг в том, как инвесторы оценивают рыночный риск в глобальном масштабе и, более конкретно, на развивающихся рынках.

Показатель неприятия глобального риска #Citigroup вернулся к уровню, существовавшему до пандемии, в то время как его эквивалент в странах еврозоны откололся и поднялся выше.

Индексы - комбинация рыночных индикаторов по классам активов и географическим регионам как в глобальном масштабе, так и только для развивающихся стран - отслеживали друг друга до февраля, когда Россия начала СВО в Украине.

Отчасти более мягкое изменение глобального показателя объяснить труднее. Влияние войны на инфляцию и угроза того, что центральные банки загонят мировую экономику в рецессию, - это сценарий, который подвергнет активы развивающихся рынков наибольшему риску, что отражено в индексе EM.

Но развитые рынки тоже пострадают - как мы видели в последние месяцы, - и призрак стагфляции угрожает всем рисковым активам во всем мире. Это говорит о том, что положительная тенденция в более широком показателе неприятия риска, вероятно, изменится, поскольку инвесторы пересматривают угрозу для своих портфелей со стороны замедления мировой экономики.

Показатель неприятия глобального риска #Citigroup вернулся к уровню, существовавшему до пандемии, в то время как его эквивалент в странах еврозоны откололся и поднялся выше.

Индексы - комбинация рыночных индикаторов по классам активов и географическим регионам как в глобальном масштабе, так и только для развивающихся стран - отслеживали друг друга до февраля, когда Россия начала СВО в Украине.

Отчасти более мягкое изменение глобального показателя объяснить труднее. Влияние войны на инфляцию и угроза того, что центральные банки загонят мировую экономику в рецессию, - это сценарий, который подвергнет активы развивающихся рынков наибольшему риску, что отражено в индексе EM.

Но развитые рынки тоже пострадают - как мы видели в последние месяцы, - и призрак стагфляции угрожает всем рисковым активам во всем мире. Это говорит о том, что положительная тенденция в более широком показателе неприятия риска, вероятно, изменится, поскольку инвесторы пересматривают угрозу для своих портфелей со стороны замедления мировой экономики.

{kind=link}

Хедж-фонды идеально рассчитали свои ставки по облигациям, превратив в медведей все фьючерсные контракты на казначейские облигации, отслеживаемые Bloomberg, прямо перед тем, как пятничный шоковый отчет по инфляции в США привел к падению долговых рынков.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые позиции фондов с привлечением заемных средств на прошлой неделе показали отрицательный результат по двухлетним казначейским фьючерсам, сделав то же самое для базовых контрактов неделей ранее.

Они были долгосрочными "медведями" по пятилетним и более долгосрочным казначейским фьючерсам.

Казначейские облигации упали в пятницу — доходность двухлетних облигаций выросла максимально с 2009 года - движение, которое продлилось в понедельник.

Неожиданный скачок инфляции усилил спекуляции о том, что Федеральной резервной системе придется увеличить темпы повышения ставок даже больше, чем ожидалось, в течение следующих нескольких месяцев.

Трейдеры видят 50 на 50 вероятность повышения ставок на три четверти процентного пункта в июле, в то время как Barclays стал первым крупным банком, который предсказал, что такой шаг может произойти на этой неделе.

Но будь то 50 или 75, пятничный всплеск инфляции говорит о том, что ставки на паузу ФРС в конце этого года быстро пересматриваются.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые позиции фондов с привлечением заемных средств на прошлой неделе показали отрицательный результат по двухлетним казначейским фьючерсам, сделав то же самое для базовых контрактов неделей ранее.

Они были долгосрочными "медведями" по пятилетним и более долгосрочным казначейским фьючерсам.

Казначейские облигации упали в пятницу — доходность двухлетних облигаций выросла максимально с 2009 года - движение, которое продлилось в понедельник.

Неожиданный скачок инфляции усилил спекуляции о том, что Федеральной резервной системе придется увеличить темпы повышения ставок даже больше, чем ожидалось, в течение следующих нескольких месяцев.

Трейдеры видят 50 на 50 вероятность повышения ставок на три четверти процентного пункта в июле, в то время как Barclays стал первым крупным банком, который предсказал, что такой шаг может произойти на этой неделе.

Но будь то 50 или 75, пятничный всплеск инфляции говорит о том, что ставки на паузу ФРС в конце этого года быстро пересматриваются.

{kind=link}

На фоне всех разговоров о падении иены до 24-летнего минимума может показаться ошибкой указывать на то, что на самом деле это самая эффективная валюта G10 за последние четыре дня.

Традиционное убежище мало изменилось по отношению к доллару с 8 июня, когда мировые акции начали свою последнюю распродажу, которая подтолкнула их к медвежьему рынку. На фоне всех заламывания рук по поводу падения иены до 24-летнего минимума может показаться неуместным указывать, что это на самом деле лучшая валюта Группы 10 за последние четыре дня. Традиционное убежище мало изменилось по отношению к доллару с 8 июня, когда глобальные акции начали свою последнюю распродажу, которая подтолкнула их к медвежьему рынку. Аналоги от швейцарского франка до чувствительной к сырьевым товарам норвежской кроны упали примерно на 2% и 5% за этот период.

Корреляционно-взвешенные индексы #Bloomberg — показатели относительной силы каждой валюты по отношению к аналогам — показывают, что показатель иены растет ноздря в ноздрю с долларом, несмотря на то, что доходность казначейских облигаций демонстрирует самый большой двухдневный скачок за последние десятилетия.

Конечно, передышка иены может быть недолгой. Валюта по-прежнему упала до самого низкого уровня с 1998 года по отношению к доллару в понедельник, поскольку мягкая денежно-кредитная политика Банка Японии все больше ощущает давление роста процентных ставок во всем мире. Со снижением примерно на 14% в этом году - иена является худшей основной валютой - поскольку Банк Японии сохраняет ставки на низком уровне, чтобы стимулировать вялую экономику, в то время как доходность США растет на прогнозах на продолжение повышения ставок Федеральной резервной системой.

Но чем хуже становится поток новостей, тем лучше для осажденной иены.

Традиционное убежище мало изменилось по отношению к доллару с 8 июня, когда мировые акции начали свою последнюю распродажу, которая подтолкнула их к медвежьему рынку. На фоне всех заламывания рук по поводу падения иены до 24-летнего минимума может показаться неуместным указывать, что это на самом деле лучшая валюта Группы 10 за последние четыре дня. Традиционное убежище мало изменилось по отношению к доллару с 8 июня, когда глобальные акции начали свою последнюю распродажу, которая подтолкнула их к медвежьему рынку. Аналоги от швейцарского франка до чувствительной к сырьевым товарам норвежской кроны упали примерно на 2% и 5% за этот период.

Корреляционно-взвешенные индексы #Bloomberg — показатели относительной силы каждой валюты по отношению к аналогам — показывают, что показатель иены растет ноздря в ноздрю с долларом, несмотря на то, что доходность казначейских облигаций демонстрирует самый большой двухдневный скачок за последние десятилетия.

Конечно, передышка иены может быть недолгой. Валюта по-прежнему упала до самого низкого уровня с 1998 года по отношению к доллару в понедельник, поскольку мягкая денежно-кредитная политика Банка Японии все больше ощущает давление роста процентных ставок во всем мире. Со снижением примерно на 14% в этом году - иена является худшей основной валютой - поскольку Банк Японии сохраняет ставки на низком уровне, чтобы стимулировать вялую экономику, в то время как доходность США растет на прогнозах на продолжение повышения ставок Федеральной резервной системой.

Но чем хуже становится поток новостей, тем лучше для осажденной иены.

{kind=link}

Взломайте центральный банк, и вас сразу же введут в Зал славы хедж-фондов, просто спросите Джорджа Сороса.

Именно это делает BlueBay Asset Management, сокращая объем японских государственных облигаций, делая ставку на то, что Банк Японии будет вынужден отказаться от своей сверхлегкой денежно-кредитной политики, которая становится все более изолированной от мировых аналогов.

Это не единственный случай. Сигналы с рынка облигаций и опционов Японии показывают, что ставки на изменение политики контроля кривой Банка Японии растут, поскольку он проводит исторические уровни покупок активов, чтобы ограничить базовую доходность на уровне 0,25%.

Центральный банк сталкивается с растущей головной болью в своей стратегии по оказанию помощи запинающейся экономике, поскольку остальной мир переходит к повышению процентных ставок.

Ставки десятилетних иеновых свопов - рынок, популярный среди международных фондов, - резко выросли, нарушив их тесную связь с доходностью, обусловленной внутренними факторами. На уровне более 0,50% первые значительно превысили "черту на песке" центрального банка для эталонных облигаций, предполагая, что иностранные трейдеры считают, что более высокая доходность и изменение политики в Японии неизбежны.

Именно это делает BlueBay Asset Management, сокращая объем японских государственных облигаций, делая ставку на то, что Банк Японии будет вынужден отказаться от своей сверхлегкой денежно-кредитной политики, которая становится все более изолированной от мировых аналогов.

Это не единственный случай. Сигналы с рынка облигаций и опционов Японии показывают, что ставки на изменение политики контроля кривой Банка Японии растут, поскольку он проводит исторические уровни покупок активов, чтобы ограничить базовую доходность на уровне 0,25%.

Центральный банк сталкивается с растущей головной болью в своей стратегии по оказанию помощи запинающейся экономике, поскольку остальной мир переходит к повышению процентных ставок.

Ставки десятилетних иеновых свопов - рынок, популярный среди международных фондов, - резко выросли, нарушив их тесную связь с доходностью, обусловленной внутренними факторами. На уровне более 0,50% первые значительно превысили "черту на песке" центрального банка для эталонных облигаций, предполагая, что иностранные трейдеры считают, что более высокая доходность и изменение политики в Японии неизбежны.

{kind=link}

Трейдеры склонны разыгрывать сценарии лучше или хуже, чем они есть, вместо абсолютных значений, поэтому снижение рисков после заседания ФРС воспринимается менее ястребиным, чем ожидалось, но абсолютные значения по-прежнему имеют свою роль и в данном случае, вероятно, будут иметь и дальше.

Тот факт, что самый важный центральный банк мира планирует повысить процентные ставки примерно до 3,4% к декабрю с практически нулевого уровня в начале года, еще не нашел полного отражения в ожиданиях по доходам.

Прогнозные оценки мирового индекса MSCI AC снизились всего на 0,4% по сравнению с пиком этого года - значение в райне погрешности. Это несмотря на то, что Пауэлл предупредил, что экономический рост в США замедлится, а безработица вырастет в результате агрессивного повышения ставок ФРС.

Согласно последним оценкам Bloomberg Economics, вероятность спада в крупнейшей экономике мира к началу 2024 года в настоящее время близка к трем четвертям.

Когда экономика США чихает, весь остальной мир простужается. Этот сложный прогноз еще предстоит учесть в глобальной прибыли, и эта перспектива должна сдерживать любое восстановление акций.

Тот факт, что самый важный центральный банк мира планирует повысить процентные ставки примерно до 3,4% к декабрю с практически нулевого уровня в начале года, еще не нашел полного отражения в ожиданиях по доходам.

Прогнозные оценки мирового индекса MSCI AC снизились всего на 0,4% по сравнению с пиком этого года - значение в райне погрешности. Это несмотря на то, что Пауэлл предупредил, что экономический рост в США замедлится, а безработица вырастет в результате агрессивного повышения ставок ФРС.

Согласно последним оценкам Bloomberg Economics, вероятность спада в крупнейшей экономике мира к началу 2024 года в настоящее время близка к трем четвертям.

Когда экономика США чихает, весь остальной мир простужается. Этот сложный прогноз еще предстоит учесть в глобальной прибыли, и эта перспектива должна сдерживать любое восстановление акций.

{kind=link}

Трещины на кредитном рынке расширяются.

Спреды по мусорным облигациям США впервые с ноября 2020 года превысили 500 базисных пунктов, что является важным психологическим уровнем, который показывает, что опасения инвесторов по поводу дефолтов растут.

Как отмечает моя коллега Натали Харрисон, более высокие премии удорожают заимствованиям для компаний, которые больше всего нуждаются в финансировании.

Это становится особой проблемой для фирм с низкими кредитными рейтингами из-за слабых денежных потоков или высокой долговой нагрузки по сравнению с их доходами. И даже корпоративные облигации "голубых фишек" находятся под давлением.

Согласно данным, собранным агентством #Bloomberg, фонды облигаций инвестиционного уровня США выводили средства 12 недель подряд, что является самой длинной полосой, начиная по крайней мере с 1992 года.

Тем не менее, спреды остаются значительно ниже уровней, указывающих на значительные нарушения на рынке, такие как пик опасений по поводу пандемии или финансового кризиса.

Но напряжение растет по мере того, как трейдеры все больше оценивают риск рецессии на рынке облигаций в США.

Спреды по мусорным облигациям США впервые с ноября 2020 года превысили 500 базисных пунктов, что является важным психологическим уровнем, который показывает, что опасения инвесторов по поводу дефолтов растут.

Как отмечает моя коллега Натали Харрисон, более высокие премии удорожают заимствованиям для компаний, которые больше всего нуждаются в финансировании.

Это становится особой проблемой для фирм с низкими кредитными рейтингами из-за слабых денежных потоков или высокой долговой нагрузки по сравнению с их доходами. И даже корпоративные облигации "голубых фишек" находятся под давлением.

Согласно данным, собранным агентством #Bloomberg, фонды облигаций инвестиционного уровня США выводили средства 12 недель подряд, что является самой длинной полосой, начиная по крайней мере с 1992 года.

Тем не менее, спреды остаются значительно ниже уровней, указывающих на значительные нарушения на рынке, такие как пик опасений по поводу пандемии или финансового кризиса.

Но напряжение растет по мере того, как трейдеры все больше оценивают риск рецессии на рынке облигаций в США.

{kind=link}

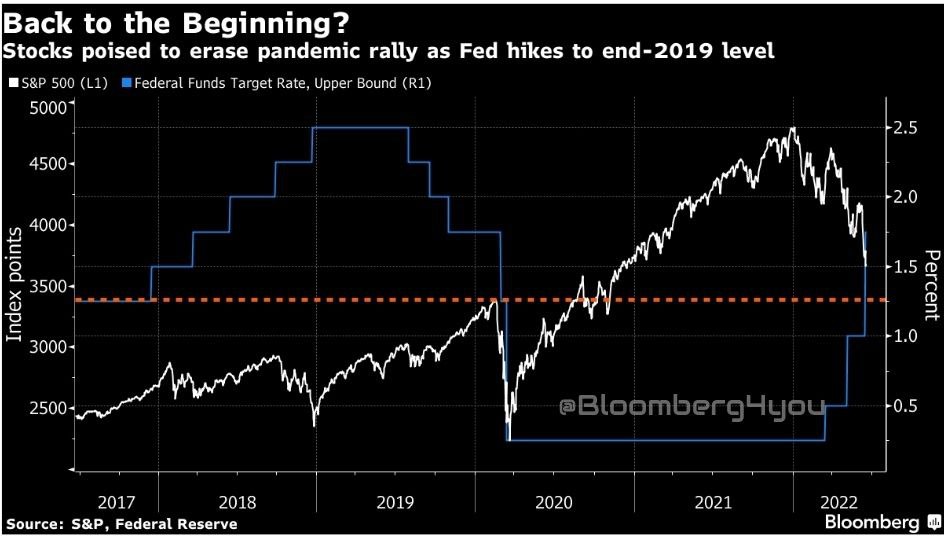

Где же дно?

Этот вопрос волнует многих, поскольку все виды активов рушатся, но особенно когда речь заходит об акциях.

Ошеломляющее ралли американских акций в эпоху пандемии закрепило для многих концепцию о том, что любое падение следует покупать, потому что неизбежно начнется новое ралли.

Теперь, когда инфляция резко возросла, а сверхаккумулятивная Федеральная резервная система стала крайне ястребиной, сценарий был полностью и по-настоящему перевернут.

Одной из возможных линий на песке, за которой следует следить, может быть уровень 3380-3390 для индекса S&P 500. Именно там показатель достиг максимума в феврале 2020 года до того, как разразился Covid-19, и где ралли после стимулирования пошатнулось в конце 2020 года, прежде чем резко вырасти.

Повышение ставки ФРС на 75 базисных пунктов на прошлой неделе вернуло ее ориентир к тому уровню, который был до Covid, так что вполне вероятно, что акции вернутся к стартовой линии.

Беспокойство вызывает то, что ФРС планирует еще больше повысить ставки, так что эта линия на песке может быть размыта.

Этот вопрос волнует многих, поскольку все виды активов рушатся, но особенно когда речь заходит об акциях.

Ошеломляющее ралли американских акций в эпоху пандемии закрепило для многих концепцию о том, что любое падение следует покупать, потому что неизбежно начнется новое ралли.

Теперь, когда инфляция резко возросла, а сверхаккумулятивная Федеральная резервная система стала крайне ястребиной, сценарий был полностью и по-настоящему перевернут.

Одной из возможных линий на песке, за которой следует следить, может быть уровень 3380-3390 для индекса S&P 500. Именно там показатель достиг максимума в феврале 2020 года до того, как разразился Covid-19, и где ралли после стимулирования пошатнулось в конце 2020 года, прежде чем резко вырасти.

Повышение ставки ФРС на 75 базисных пунктов на прошлой неделе вернуло ее ориентир к тому уровню, который был до Covid, так что вполне вероятно, что акции вернутся к стартовой линии.

Беспокойство вызывает то, что ФРС планирует еще больше повысить ставки, так что эта линия на песке может быть размыта.

{kind=link}

Спекулятивные трейдеры наращивают свои бычьи ставки на доллар.

Чистые длинные некоммерческие позиции по фьючерсам, привязанным к индексу доллара США ICE, выросли до самого высокого уровня за последние пять лет, согласно последним данным Комиссии по торговле товарными фьючерсами.

Самое агрессивное повышение ставки Федеральной резервной системой за два десятилетия ободрило долларовых быков, а на прошлой неделе центральный банк пообещал, что его борьба за восстановление ценовой стабильности является “безоговорочной”.

Несмотря на недавний переход Европейского центрального банка к "ястребиному" подходу, он по-прежнему остается одним из самых "голубиных" центральных банков в G10 из валютной корзины, уступая только Банку Японии.

Учитывая, что курс доллара близок к 60% от курса евро, а курс иены к 14% от доллара, этого расхождения достаточно, чтобы на данный момент сохранить положительное отношение к доллару.

Быки также имеют естественное хеджирование в виде "улыбки доллара" (это было объяснено валютным аналитиком, Стивеном Еном, в «Теории улыбки доллара»), которая дает им утешение в своих ставках - его история как убежища, если опасения по поводу политической ошибки подтолкнут рискованные активы к новой распродаже.

Чистые длинные некоммерческие позиции по фьючерсам, привязанным к индексу доллара США ICE, выросли до самого высокого уровня за последние пять лет, согласно последним данным Комиссии по торговле товарными фьючерсами.

Самое агрессивное повышение ставки Федеральной резервной системой за два десятилетия ободрило долларовых быков, а на прошлой неделе центральный банк пообещал, что его борьба за восстановление ценовой стабильности является “безоговорочной”.

Несмотря на недавний переход Европейского центрального банка к "ястребиному" подходу, он по-прежнему остается одним из самых "голубиных" центральных банков в G10 из валютной корзины, уступая только Банку Японии.

Учитывая, что курс доллара близок к 60% от курса евро, а курс иены к 14% от доллара, этого расхождения достаточно, чтобы на данный момент сохранить положительное отношение к доллару.

Быки также имеют естественное хеджирование в виде "улыбки доллара" (это было объяснено валютным аналитиком, Стивеном Еном, в «Теории улыбки доллара»), которая дает им утешение в своих ставках - его история как убежища, если опасения по поводу политической ошибки подтолкнут рискованные активы к новой распродаже.

{kind=link}

Макро-хедж-фонды переживают непростой июнь, и их показатели оставляют в пыли других конкурентов с быстрыми деньгами.

Макроиндекс HFRX вырос почти на 3% по сравнению с 1%-ным снижением показателя глобальных хедж-фондов и 8%-ным падением показателя акций и облигаций Bloomberg 60/40.

Согласно индексам, отслеживаемым #Bloomberg, это одна из немногих стратегий крупных хедж-фондов, которая в этом году находится на положительной территории.

Это идеальная среда для глобальных макрофондов - тех, кто ищет доходность от широких рыночных тенденций, обусловленных геополитическими или экономическими событиями, посредством длинных и коротких ставок на акции, облигации, валюты, сырьевые товары и фьючерсы.

Пандемия, возобновление инфляции, деглобализация, а теперь и война в Украине - все это вместе взятое создало мощные макроэкономические тенденции, которые можно использовать в торговле.

Июнь был ключевым месяцем для катализаторов с его множеством заседаний центральных банков, потрясениями от экономических данных и политическими вспышками, и ничего не произошло, чтобы изменить представление о том, что макроэкономические факторы являются движущей силой глобального рынка.

Это говорит о том, что позитивная рыночная конъюнктура для макрохедж-фондов сохранится.

Макроиндекс HFRX вырос почти на 3% по сравнению с 1%-ным снижением показателя глобальных хедж-фондов и 8%-ным падением показателя акций и облигаций Bloomberg 60/40.

Согласно индексам, отслеживаемым #Bloomberg, это одна из немногих стратегий крупных хедж-фондов, которая в этом году находится на положительной территории.

Это идеальная среда для глобальных макрофондов - тех, кто ищет доходность от широких рыночных тенденций, обусловленных геополитическими или экономическими событиями, посредством длинных и коротких ставок на акции, облигации, валюты, сырьевые товары и фьючерсы.

Пандемия, возобновление инфляции, деглобализация, а теперь и война в Украине - все это вместе взятое создало мощные макроэкономические тенденции, которые можно использовать в торговле.

Июнь был ключевым месяцем для катализаторов с его множеством заседаний центральных банков, потрясениями от экономических данных и политическими вспышками, и ничего не произошло, чтобы изменить представление о том, что макроэкономические факторы являются движущей силой глобального рынка.

Это говорит о том, что позитивная рыночная конъюнктура для макрохедж-фондов сохранится.

{kind=link}