Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

DB не мелочится

«We assume conservatively that a Fed funds rate moving well into the 5% to 6% range will be sufficient to do the job this time...This is partly because the monetary-tightening process will be bolstered by Fed balance-sheet reduction, which our U.S. economics team estimates will be equivalent to a couple additional 25 basis-point rate hikes.»

Консервативный Deutsche Bank консервативно предполагает, что ФРС, чтобы побороть инфляцию придется повысить ставку до 5-6%... и то с условием того, что еще некоторое ужесточение добавится за счет сокращения баланса ФРС. Это приведет к рецессии в США в следующем году.

С какой-то точки зрения все так и есть, если исходить из того, что устойчивый инфляционный импульс в районе 5%, реальная нейтральная ставка ФРС около 0.5%, а для борьбы с инфляцией по классике нужно повысить ставку выше нейтрального уровня. Но это по классике, реально ФРС в последние несколько десятилетий с инфляцией бороться не приходилось, потому реально определять придется наощупь... и ФРС скорее всего готова здесь идти только до первой боли...

P.S.: S&P и индекс доллара подошли к уровням после которых есть риски ускорения процесса ...

@truecon

DB не мелочится

«We assume conservatively that a Fed funds rate moving well into the 5% to 6% range will be sufficient to do the job this time...This is partly because the monetary-tightening process will be bolstered by Fed balance-sheet reduction, which our U.S. economics team estimates will be equivalent to a couple additional 25 basis-point rate hikes.»

Консервативный Deutsche Bank консервативно предполагает, что ФРС, чтобы побороть инфляцию придется повысить ставку до 5-6%... и то с условием того, что еще некоторое ужесточение добавится за счет сокращения баланса ФРС. Это приведет к рецессии в США в следующем году.

С какой-то точки зрения все так и есть, если исходить из того, что устойчивый инфляционный импульс в районе 5%, реальная нейтральная ставка ФРС около 0.5%, а для борьбы с инфляцией по классике нужно повысить ставку выше нейтрального уровня. Но это по классике, реально ФРС в последние несколько десятилетий с инфляцией бороться не приходилось, потому реально определять придется наощупь... и ФРС скорее всего готова здесь идти только до первой боли...

P.S.: S&P и индекс доллара подошли к уровням после которых есть риски ускорения процесса ...

@truecon

{kind=link}

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

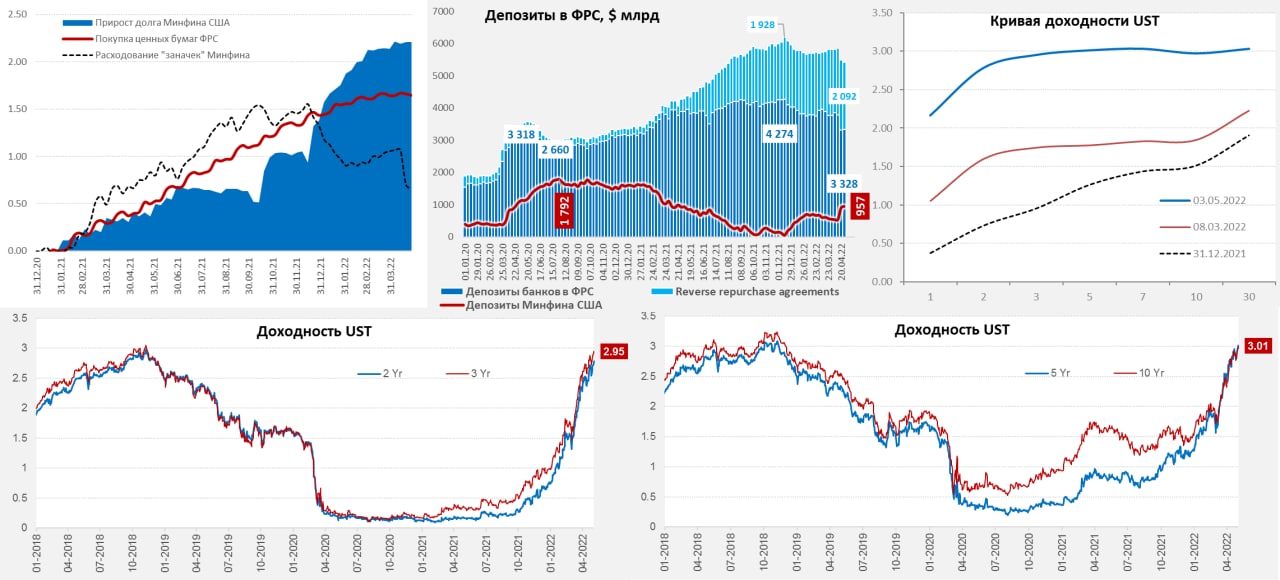

ФРС в погоне за ожиданиями

Сегодня ФРС должна принять свое первое агрессивное решение по ставкам (+50 б.п.) и начать сокращение активов. Еще когда Д.Трамп в первый раз назначал Дж.Пауэлла главой ФРС было понято, что это будет экономически слабый состав. Но сейчас Феду просто некуда особо деться, из всех якорей остался только один – долгосрочные инфляционные ожидания, которые по инерции пока держатся на приемлемых уровнях. Если этот якорь сорвет – то процессы будут развиваться совсем иначе.

«Failed & humbled Fed» попинывают все кому не лень не особо стесняясь в выражениях. В таких условиях выбора у ФРС особого нет, т.к. нужен как минимум краткосрочный рывок, чтобы хотя бы показать готовность побороться с инфляцией.

Особенность ситуации в том, что чем активнее ФРС показывает свою готовность бороться с инфляцией – тем агрессивнее их начинает загонять рынок дальше и дальше, в этом вся природа рынка. Ожидания по ставкам на ближайших заседаниях 50/75/50, т.е. повышение ставок на 1.75 п.п. на ближайших трех заседаниях. Доходности гособлигаций на 5 и 10 лет перевалили за 3% годовых, а кривая после трех лет практически плоская. И это несмотря на то, что Минфин США практически перестал занимать в последние месяцы. Правда одновременно Минфин США изъял ликвидность (через апрельские налоги) и сейчас у него на счетах почти триллион долларов, что будет сглаживать ситуацию с ликвидностью на первом этапе, когда ФРС начнет сокращать баланс.

Инфляция: здесь временный потолок достигнут, по крайней мере пока, активный рост цен начался весной прошлого года, за 4 месяца с марта по июнь прошлого года инфляция в США в среднем составляла 0.7% в месяц (соответствует ~9% в год). Учитывая, что устойчивый инфляционный фон остается в районе 5% +/-, цены на подержанные авто немного присели в апреле, средняя цена на бензин – тоже, годовая инфляция до июля должна приседать, но остается крайне высокая неопределенность со стороны цен на продукты питания, которые продолжают разгоняться и риски нефтяного эмбарго. Ну и все показатели по деловой активности продолжают указывать на сохранение широкого фронта повышения зарплат и цен компаниями.

«Униженной» ФРС ничего не остается как быть агрессивной в попытках угнаться за рыночными ожиданиями, но делать ей это придется с оглядкой на риски рецессии. В этом плане я бы не ждал каких-то больших сюрпризов от решения по ставкам, ФРС проявит агрессивность, но подозреваю этого запала хватит не так уж надолго – до осени.

@truecon

ФРС в погоне за ожиданиями

Сегодня ФРС должна принять свое первое агрессивное решение по ставкам (+50 б.п.) и начать сокращение активов. Еще когда Д.Трамп в первый раз назначал Дж.Пауэлла главой ФРС было понято, что это будет экономически слабый состав. Но сейчас Феду просто некуда особо деться, из всех якорей остался только один – долгосрочные инфляционные ожидания, которые по инерции пока держатся на приемлемых уровнях. Если этот якорь сорвет – то процессы будут развиваться совсем иначе.

«Failed & humbled Fed» попинывают все кому не лень не особо стесняясь в выражениях. В таких условиях выбора у ФРС особого нет, т.к. нужен как минимум краткосрочный рывок, чтобы хотя бы показать готовность побороться с инфляцией.

Особенность ситуации в том, что чем активнее ФРС показывает свою готовность бороться с инфляцией – тем агрессивнее их начинает загонять рынок дальше и дальше, в этом вся природа рынка. Ожидания по ставкам на ближайших заседаниях 50/75/50, т.е. повышение ставок на 1.75 п.п. на ближайших трех заседаниях. Доходности гособлигаций на 5 и 10 лет перевалили за 3% годовых, а кривая после трех лет практически плоская. И это несмотря на то, что Минфин США практически перестал занимать в последние месяцы. Правда одновременно Минфин США изъял ликвидность (через апрельские налоги) и сейчас у него на счетах почти триллион долларов, что будет сглаживать ситуацию с ликвидностью на первом этапе, когда ФРС начнет сокращать баланс.

Инфляция: здесь временный потолок достигнут, по крайней мере пока, активный рост цен начался весной прошлого года, за 4 месяца с марта по июнь прошлого года инфляция в США в среднем составляла 0.7% в месяц (соответствует ~9% в год). Учитывая, что устойчивый инфляционный фон остается в районе 5% +/-, цены на подержанные авто немного присели в апреле, средняя цена на бензин – тоже, годовая инфляция до июля должна приседать, но остается крайне высокая неопределенность со стороны цен на продукты питания, которые продолжают разгоняться и риски нефтяного эмбарго. Ну и все показатели по деловой активности продолжают указывать на сохранение широкого фронта повышения зарплат и цен компаниями.

«Униженной» ФРС ничего не остается как быть агрессивной в попытках угнаться за рыночными ожиданиями, но делать ей это придется с оглядкой на риски рецессии. В этом плане я бы не ждал каких-то больших сюрпризов от решения по ставкам, ФРС проявит агрессивность, но подозреваю этого запала хватит не так уж надолго – до осени.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Опять "эффект Пауэлла" )

Несмотря на то, что ФРС повысила ставку на 75 б.п. (самое сильное повышение с 1994 года), а глава ФРС указал на готовность повысить ставку на следующем заседании еще на 50-75 б.п. (чуть мягче ожиданий) рынок уже традиционно отреагировал на саму пресс-конференцию главы ФРС Джерома Пауэлла – метнулся вверх. Обычно импульса хватало ненадолго, но он практически неизменно присутствует в период выступления Пауэлла – Кашпировского ... в этот раз хватило совсем ненадолго и все уже снова падает.

Впервые ФРС попыталась хотя бы догнать рыночные ожидания – решение практически им соответствовало, но комментарии главы ФРС были чуть мягче, что породило позитив, как обычно. Нужно делать скидку на то, что глава ФРС часто добавляет свои интерпретации, потому лучше смотреть на факты:

✔️ голосование не было единогласным, Э.Джордж хотела повысить ставку на 50 б.п – по мере ухудшения экономической ситуации решимость будет разваливаться;

✔️ ФРС совершенно неуверенно заявила о экономическом росте и резко понизила прогноз по росту ВВП с 2.8% до трендовых 1.7%;

✔️ прогноз по инфляции на текущий год 5.2% (уже ~3% сделали), по базовой инфляции 4.3% (скорее придется снова повышать);

✔️ и повысила прогноз по безработице до 3.7% на ближайший год, казалось бы логично, но как она снизится при росте экономики и двукратном превышении вакансий над безработными?

✔️ прогноз по ставке 3.4% на конец 2022 год и 3.8% на конец 2023 года – близко к рынку, но зато в 2024 году ставка снизится (при ставке 3.5-4% стоимость обслуживания долга нефинансового сектора в экономик приблизится к пикам 1980-х).

Рынок скорее всего будет «загонять» ФРС дальше, инфляция идет к новым рекордам, экономика начинает загибаться. Учитывая рост долгосрочных инфляционных ожиданий (последнего якоря ФРС) у них практически не осталось аргументов, чтобы хоть как-то обосновывать «самостоятельную» позицию. В США выпущено около $67 трлн долга нефинансового сектора ... надеяться на мягкую посадку в такой ситуации при устойчивом тренде инфляции в районе 5% вряд ли стоит.

@truecon

Опять "эффект Пауэлла" )

Несмотря на то, что ФРС повысила ставку на 75 б.п. (самое сильное повышение с 1994 года), а глава ФРС указал на готовность повысить ставку на следующем заседании еще на 50-75 б.п. (чуть мягче ожиданий) рынок уже традиционно отреагировал на саму пресс-конференцию главы ФРС Джерома Пауэлла – метнулся вверх. Обычно импульса хватало ненадолго, но он практически неизменно присутствует в период выступления Пауэлла – Кашпировского ... в этот раз хватило совсем ненадолго и все уже снова падает.

Впервые ФРС попыталась хотя бы догнать рыночные ожидания – решение практически им соответствовало, но комментарии главы ФРС были чуть мягче, что породило позитив, как обычно. Нужно делать скидку на то, что глава ФРС часто добавляет свои интерпретации, потому лучше смотреть на факты:

✔️ голосование не было единогласным, Э.Джордж хотела повысить ставку на 50 б.п – по мере ухудшения экономической ситуации решимость будет разваливаться;

✔️ ФРС совершенно неуверенно заявила о экономическом росте и резко понизила прогноз по росту ВВП с 2.8% до трендовых 1.7%;

✔️ прогноз по инфляции на текущий год 5.2% (уже ~3% сделали), по базовой инфляции 4.3% (скорее придется снова повышать);

✔️ и повысила прогноз по безработице до 3.7% на ближайший год, казалось бы логично, но как она снизится при росте экономики и двукратном превышении вакансий над безработными?

✔️ прогноз по ставке 3.4% на конец 2022 год и 3.8% на конец 2023 года – близко к рынку, но зато в 2024 году ставка снизится (при ставке 3.5-4% стоимость обслуживания долга нефинансового сектора в экономик приблизится к пикам 1980-х).

Рынок скорее всего будет «загонять» ФРС дальше, инфляция идет к новым рекордам, экономика начинает загибаться. Учитывая рост долгосрочных инфляционных ожиданий (последнего якоря ФРС) у них практически не осталось аргументов, чтобы хоть как-то обосновывать «самостоятельную» позицию. В США выпущено около $67 трлн долга нефинансового сектора ... надеяться на мягкую посадку в такой ситуации при устойчивом тренде инфляции в районе 5% вряд ли стоит.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Баланс ФРС потихоньку разворачивается, но долларов меньше пока не стало

На неделе прошло первое значимое сокращение портфеля гособлигаций ФРС – с 29 июня по 6 июля портфель гособлигаций сократился на $22 млрд. Понятно, что в общем море это капля, но эффекты будут накапливаться. Учитывая, что сокращение баланса происходит по мере погашения, а Минфин США занимает очень мало (прирост рыночного долга за месяц $25 млрд, за два месяца – всего $60 млрд), эти действия пока оказывать сильно влияния пока оказывать не будут.

Тем более, что сам Минфин США одновременно добавляет в рынок свежие доллары из своих заначек – его счет в ФРС сократился за неделю сразу на $72 млрд до $688 млрд. В итоге долларов в системе пока скорее становится больше, хотя и не очень существенно. Балансы банков на этом фоне даже немного распухли от ликвидности, на них $5.66 трлн, из которых $2.44 трлн в обратных РЕПО с ФРС, остальное просто кэш на депозитах в ФРС. И, хотя долговой рынок США сильно разболтан, спрос на страхах рецессии (которая уже выглядит неизбежной) привел к коррекции доходности, а инверсия кривой стала реальностью – спред между десятилетними и двухлетними гособлигациями стал отрицательным.

Давление на рынок со стороны QT будет нарастать, но это будет происходить постепенно. Доходность «мусорных» облигаций уже улетела в 8.8% (спреды с UST 5.8%) – здесь большие проблемы еще впереди. Рынок верит, что, как только грянет рецессия – ФРС остановится. Сами представители ФРС всех пытаются убедить в своей решительности и высказываются за повышение ставок на 75 б.п. на ближайшем заседании. До начала осени этого запала хватит ... а дальше ФРС встанет перед непростым выбором между рецессией и инфляцией ...

@truecon

Баланс ФРС потихоньку разворачивается, но долларов меньше пока не стало

На неделе прошло первое значимое сокращение портфеля гособлигаций ФРС – с 29 июня по 6 июля портфель гособлигаций сократился на $22 млрд. Понятно, что в общем море это капля, но эффекты будут накапливаться. Учитывая, что сокращение баланса происходит по мере погашения, а Минфин США занимает очень мало (прирост рыночного долга за месяц $25 млрд, за два месяца – всего $60 млрд), эти действия пока оказывать сильно влияния пока оказывать не будут.

Тем более, что сам Минфин США одновременно добавляет в рынок свежие доллары из своих заначек – его счет в ФРС сократился за неделю сразу на $72 млрд до $688 млрд. В итоге долларов в системе пока скорее становится больше, хотя и не очень существенно. Балансы банков на этом фоне даже немного распухли от ликвидности, на них $5.66 трлн, из которых $2.44 трлн в обратных РЕПО с ФРС, остальное просто кэш на депозитах в ФРС. И, хотя долговой рынок США сильно разболтан, спрос на страхах рецессии (которая уже выглядит неизбежной) привел к коррекции доходности, а инверсия кривой стала реальностью – спред между десятилетними и двухлетними гособлигациями стал отрицательным.

Давление на рынок со стороны QT будет нарастать, но это будет происходить постепенно. Доходность «мусорных» облигаций уже улетела в 8.8% (спреды с UST 5.8%) – здесь большие проблемы еще впереди. Рынок верит, что, как только грянет рецессия – ФРС остановится. Сами представители ФРС всех пытаются убедить в своей решительности и высказываются за повышение ставок на 75 б.п. на ближайшем заседании. До начала осени этого запала хватит ... а дальше ФРС встанет перед непростым выбором между рецессией и инфляцией ...

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: ликвидность уходит, рынки в печали

На неделе ФРС чуть активизировалась и за последнюю неделю сократила свой портфель ценных бумаг на $22 млрд, в целом активы за неделю сократились на $25 млрд. Не сказать, что это много, но все же значимо на фоне того, как монетарные власти халтурили с QT в последние три месяца, сократив портфель чуть больше, чем на $50 млрд. Если подвести итоги 3 месяцев – сократили портфель на $74 из плановых $135 млрд, т.е. чуть больше половины. Зато вербальные интервенции идут агрессивно и со всех сторон - даже "голуби" готовы повышать ставку до 3.5%-4) и стоять на этом уровне "какое-то время".

Но, возвращаясь к последней неделе – ожидаемо «отлив» пошел и снова звездой процессов стал Минфин США на долларовую ликвидность в последний год скорее влияет Йеллен, чем Пауэлл. Минфин США на неделе нарастил долг на масштабные $158 млрд и почти $140 млрд сложил на свои счета в ФРС, т.е. вывел из системы. В итоге на счетах ведомства Йеллен на 31 августа было уже почти $670 млрд, что даже немного больше целевых $650 млрд. Если бы «прочие» активы не сократились на $46 млрд все было бы совсем печально. Но ситуацию ухудшило и то, что банки еще на $34 млрд запарковали в обратные РЕПО ФРС, доведя их объем до $2.58 трлн. В итоге депозиты банков в ФРС рухнули сразу на $155 млрд до $3.1 трлн. Ликвидность уходила достаточно быстро, что вместе с агрессивными заявлениями Пауэлла и Ко привело к резкому синхронному провалу по большей части активов ... как облигаций, так и акций. Просто долларов стало чуть меньше (всего-то на сто с небольшим млиллиардов), надежд – тоже стало меньше.

Доходности гособлигаций снова 3.5% по двухлетним и 3.25% по десятилетним, ипотечные ставки выросли до 5.66% годовых, акции дружно присели, как и большинство активов, индекс доллара практически сходил на 110, обновив двадцатилетний рекорд, йена улетела за 140, фунт у 1.15, евро ниже паритета.

@truecon

ФРС: ликвидность уходит, рынки в печали

На неделе ФРС чуть активизировалась и за последнюю неделю сократила свой портфель ценных бумаг на $22 млрд, в целом активы за неделю сократились на $25 млрд. Не сказать, что это много, но все же значимо на фоне того, как монетарные власти халтурили с QT в последние три месяца, сократив портфель чуть больше, чем на $50 млрд. Если подвести итоги 3 месяцев – сократили портфель на $74 из плановых $135 млрд, т.е. чуть больше половины. Зато вербальные интервенции идут агрессивно и со всех сторон - даже "голуби" готовы повышать ставку до 3.5%-4) и стоять на этом уровне "какое-то время".

Но, возвращаясь к последней неделе – ожидаемо «отлив» пошел и снова звездой процессов стал Минфин США на долларовую ликвидность в последний год скорее влияет Йеллен, чем Пауэлл. Минфин США на неделе нарастил долг на масштабные $158 млрд и почти $140 млрд сложил на свои счета в ФРС, т.е. вывел из системы. В итоге на счетах ведомства Йеллен на 31 августа было уже почти $670 млрд, что даже немного больше целевых $650 млрд. Если бы «прочие» активы не сократились на $46 млрд все было бы совсем печально. Но ситуацию ухудшило и то, что банки еще на $34 млрд запарковали в обратные РЕПО ФРС, доведя их объем до $2.58 трлн. В итоге депозиты банков в ФРС рухнули сразу на $155 млрд до $3.1 трлн. Ликвидность уходила достаточно быстро, что вместе с агрессивными заявлениями Пауэлла и Ко привело к резкому синхронному провалу по большей части активов ... как облигаций, так и акций. Просто долларов стало чуть меньше (всего-то на сто с небольшим млиллиардов), надежд – тоже стало меньше.

Доходности гособлигаций снова 3.5% по двухлетним и 3.25% по десятилетним, ипотечные ставки выросли до 5.66% годовых, акции дружно присели, как и большинство активов, индекс доллара практически сходил на 110, обновив двадцатилетний рекорд, йена улетела за 140, фунт у 1.15, евро ниже паритета.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

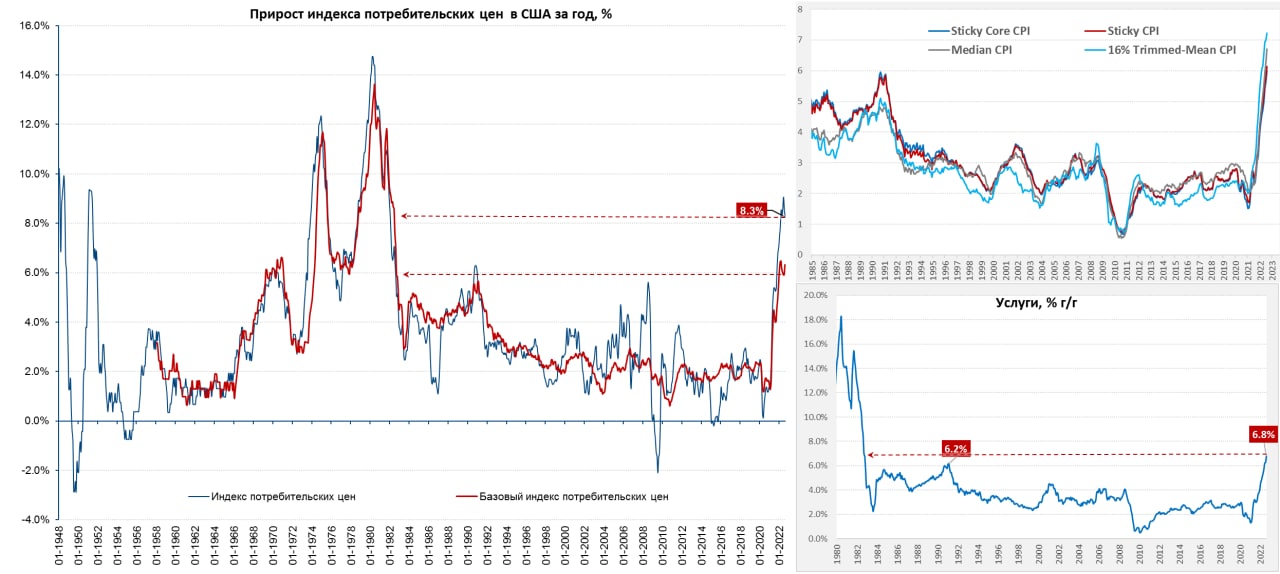

Инфляция в США не тормозит ...

Вышедшие вчера данные по инфляции в США оказались сильно хуже, чем можно был ожидать. Хотя снижение цен на бензин в августе «убрало» из инфляции 0.5% п.п., цены выросли на 0.1% м/м и 8.3% г/г. Базовая инфляция 0.6% м/м и 6.3% г/г, продукты питания 0.8% м/м и 11.4% г/г, причем питание дома подорожало на 13.5% г/г, что стало рекордом с 1979 года. Основная история развивается в услугах, как и ожидалось, но развивается она более агрессивно – услуги прибавили 0.7% м/м и 6.8% г/г и рост здесь идет достаточно широким фронтом: аренда жилья 0.7% м/м и 6.7% г/г, медицина 0.8% м/м и 5.6% г/г, транспорт (несмотря на падение цен по ряду категорий вроде авиаперевозок) 0.5% м/м и 11.3% г/г, образование почти не дорожает, но это скорее исключение.

Объективно везде, где есть большой вклад рабочей силы, рост цен агрессивный...

Все индексы инфляции, которые считают различные резервные банки ФРС с целью очистить от волатильных компонент, дружно поставили новые максимумы, так что на следующей неделе ФРС просто некуда будет деваться, кроме как агрессивно повышать, а потом повышать снова, пока что-нибудь не обвалится. И рынки эту ситуацию пока, похоже, крайне недооценивают.

@truecon

Инфляция в США не тормозит ...

Вышедшие вчера данные по инфляции в США оказались сильно хуже, чем можно был ожидать. Хотя снижение цен на бензин в августе «убрало» из инфляции 0.5% п.п., цены выросли на 0.1% м/м и 8.3% г/г. Базовая инфляция 0.6% м/м и 6.3% г/г, продукты питания 0.8% м/м и 11.4% г/г, причем питание дома подорожало на 13.5% г/г, что стало рекордом с 1979 года. Основная история развивается в услугах, как и ожидалось, но развивается она более агрессивно – услуги прибавили 0.7% м/м и 6.8% г/г и рост здесь идет достаточно широким фронтом: аренда жилья 0.7% м/м и 6.7% г/г, медицина 0.8% м/м и 5.6% г/г, транспорт (несмотря на падение цен по ряду категорий вроде авиаперевозок) 0.5% м/м и 11.3% г/г, образование почти не дорожает, но это скорее исключение.

Объективно везде, где есть большой вклад рабочей силы, рост цен агрессивный...

Все индексы инфляции, которые считают различные резервные банки ФРС с целью очистить от волатильных компонент, дружно поставили новые максимумы, так что на следующей неделе ФРС просто некуда будет деваться, кроме как агрессивно повышать, а потом повышать снова, пока что-нибудь не обвалится. И рынки эту ситуацию пока, похоже, крайне недооценивают.

@truecon

{kind=link}