На этой неделе нужен глава прайват банкинга в солнечный Ташкент. Также ищут сотрудников в группе Kismet Capital, Ozon Global, Первой грузовой, Еврохиме, ПСБ и других компаниях.

Топ-3 от EMCR

Investment Analyst, Kismet Capital Group

https://emcr.io/jobs/3315

Старший финансовый аналитик (Global), Ozon.ru

https://emcr.io/jobs/3335

Head of Private Banking (Tashkent), Cornerstone

https://emcr.io/jobs/3350

А вот еще вакансии, которые могут вам понравиться

Ведущий экономист (контроллинг доходов), Первая грузовая компания

https://emcr.io/jobs/3343

Портфельный менеджер, МТС-Банк

https://emcr.io/jobs/3353

Директор по рискам (CRO) в МФО, Cornerstone

https://emcr.io/jobs/3351

Аналитик (финансово-хозяйственная деятельность), Sber

https://emcr.io/jobs/3352

Менеджер / Директор проектов (Прямые инвестиции), ПСБ

https://emcr.io/jobs/3349

Руководитель направления по работе с МСБ (транзакционные продукты), ПАО Банк ЗЕНИТ

https://emcr.io/jobs/3348

Главный бухгалтер (страховая компания), Recruitment Boutique S.M.Art

https://emcr.io/jobs/3347

Аналитик по рынку недвижимости, Т-Банк

https://emcr.io/jobs/3344

Финансовый менеджер M&A, Первая грузовая компания

https://emcr.io/jobs/3341

Investment Analyst / Junior Analyst at IBD-PESS Group, Московский Кредитный Банк

https://emcr.io/jobs/1514

Бизнес-аналитик (цифровые каналы, CIB), Совкомбанк

https://emcr.io/jobs/3329

Руководитель проектов (лояльность), Альфа-Банк

https://emcr.io/jobs/3334

Главный менеджер/Директор в Управление финансирования недвижимости, ВТБ

https://emcr.io/jobs/2004

Младший риск-аналитик, АО УК "Первая"

https://emcr.io/jobs/3327

HR-менеджер в ед. лице (инвест. холдинг), Recruitment Boutique S.M.Art

https://emcr.io/jobs/3328

Руководитель направления по продвижению продуктов фондового рынка, Московская биржа

https://emcr.io/jobs/3325

Директор по управлению структурной и нормативной ликвидностью, Казначейство, ВТБ

https://emcr.io/jobs/2620

Инвестиционный Аналитик, Фонд развития интернет-инициатив

https://emcr.io/jobs/3323

Аналитик (SQL), ЕвроХим, Минерально-Химическая Компания

https://emcr.io/jobs/3320

Вице-президент, АТОН

https://emcr.io/jobs/3316

Начальник управления по работе с эмитентами облигаций, Московская биржа

https://emcr.io/jobs/3314

Трейдер по облигациям, АО УК "Первая"

https://emcr.io/jobs/2809

🚀Больше вакансий вы найдете здесь https://yangx.top/EMCR_jobs

Хороших выходных!

Топ-3 от EMCR

Investment Analyst, Kismet Capital Group

https://emcr.io/jobs/3315

Старший финансовый аналитик (Global), Ozon.ru

https://emcr.io/jobs/3335

Head of Private Banking (Tashkent), Cornerstone

https://emcr.io/jobs/3350

А вот еще вакансии, которые могут вам понравиться

Ведущий экономист (контроллинг доходов), Первая грузовая компания

https://emcr.io/jobs/3343

Портфельный менеджер, МТС-Банк

https://emcr.io/jobs/3353

Директор по рискам (CRO) в МФО, Cornerstone

https://emcr.io/jobs/3351

Аналитик (финансово-хозяйственная деятельность), Sber

https://emcr.io/jobs/3352

Менеджер / Директор проектов (Прямые инвестиции), ПСБ

https://emcr.io/jobs/3349

Руководитель направления по работе с МСБ (транзакционные продукты), ПАО Банк ЗЕНИТ

https://emcr.io/jobs/3348

Главный бухгалтер (страховая компания), Recruitment Boutique S.M.Art

https://emcr.io/jobs/3347

Аналитик по рынку недвижимости, Т-Банк

https://emcr.io/jobs/3344

Финансовый менеджер M&A, Первая грузовая компания

https://emcr.io/jobs/3341

Investment Analyst / Junior Analyst at IBD-PESS Group, Московский Кредитный Банк

https://emcr.io/jobs/1514

Бизнес-аналитик (цифровые каналы, CIB), Совкомбанк

https://emcr.io/jobs/3329

Руководитель проектов (лояльность), Альфа-Банк

https://emcr.io/jobs/3334

Главный менеджер/Директор в Управление финансирования недвижимости, ВТБ

https://emcr.io/jobs/2004

Младший риск-аналитик, АО УК "Первая"

https://emcr.io/jobs/3327

HR-менеджер в ед. лице (инвест. холдинг), Recruitment Boutique S.M.Art

https://emcr.io/jobs/3328

Руководитель направления по продвижению продуктов фондового рынка, Московская биржа

https://emcr.io/jobs/3325

Директор по управлению структурной и нормативной ликвидностью, Казначейство, ВТБ

https://emcr.io/jobs/2620

Инвестиционный Аналитик, Фонд развития интернет-инициатив

https://emcr.io/jobs/3323

Аналитик (SQL), ЕвроХим, Минерально-Химическая Компания

https://emcr.io/jobs/3320

Вице-президент, АТОН

https://emcr.io/jobs/3316

Начальник управления по работе с эмитентами облигаций, Московская биржа

https://emcr.io/jobs/3314

Трейдер по облигациям, АО УК "Первая"

https://emcr.io/jobs/2809

🚀Больше вакансий вы найдете здесь https://yangx.top/EMCR_jobs

Хороших выходных!

emcr.io

Investment Analyst, Kismet Capital Group

Kismet Capital Group is seeking a highly motivated and talented individual to work in an Investment Analyst capacity in our Moscow office.

We offer:

-

Opportunity to build your career in the investment industry (buy-side)

-

Highly professional environment…

We offer:

-

Opportunity to build your career in the investment industry (buy-side)

-

Highly professional environment…

Forwarded from Правительство России

This media is not supported in your browser

VIEW IN TELEGRAM

Антон Силуанов поздравил работников сферы финансов с профессиональным праздником

8 сентября в России отмечается День финансиста. Глава Минфина Антон Силуанов пожелал работникам сферы здоровья, благополучия и новых профессиональных побед.

«Наша работа – это не просто цифры, отчеты. Это искусство управления ресурсами на благо людей и развитие экономики. Работа в сфере финансов требует профессионализма, ответственности, умения мыслить масштабно. Финансисты в совершенстве знают свое дело. Обладают внушительным багажом знаний, смело применяют накопленный опыт. Это люди, верные профессии и своей стране», – сказал министр.

8 сентября в России отмечается День финансиста. Глава Минфина Антон Силуанов пожелал работникам сферы здоровья, благополучия и новых профессиональных побед.

«Наша работа – это не просто цифры, отчеты. Это искусство управления ресурсами на благо людей и развитие экономики. Работа в сфере финансов требует профессионализма, ответственности, умения мыслить масштабно. Финансисты в совершенстве знают свое дело. Обладают внушительным багажом знаний, смело применяют накопленный опыт. Это люди, верные профессии и своей стране», – сказал министр.

Forwarded from Truevalue

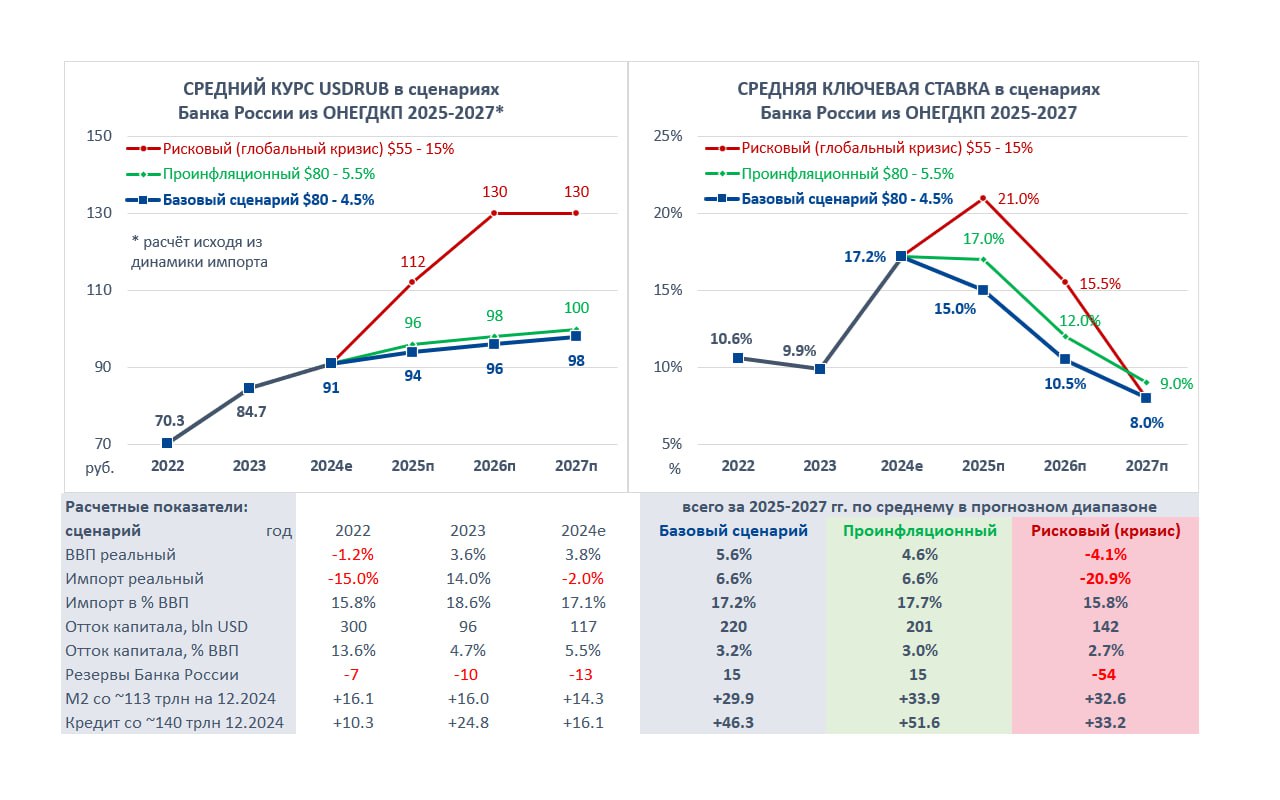

Основные направления ДКП на 2025-2027 и прогнозы Банка России. С 2019 каждый год анализирую основной стратегический документ Банка России. Раньше больше интересовал курс рубля, который регулятор не публикует, но можно оценить через динамику импорта.

В этом году курс отличается только в не очень реалистичном рисковом сценарии. Три года глобальный кризис с нефтью $55-45 за Brent и инфляцией в России сразу 13-15% в 2025 (максимум с 2002). ВВП упадет за 2 года на 4-5%, а импорт на 25-27% в реальном выражении. Импорт к ВВП, по моим оценкам, должен снизиться с 17% до 15%, а курс USD вырасти до 130 руб. Только в этом сценарии ЦБ видит выше ставку 20-22% в среднем за 2025 год.

Три более реалистичных сценария (базовый, проинфляционный и дезинфляционный) отличаются на погрешности в инфляции (от 4 до 5,5% в 2025) и других показателях. Но в каждом из сценариев ключевая ставка будет ниже, чем сейчас (14-16%, 12-14% и 16-18%).

В них есть другие противоречия:

▪️Вызывает вопросы явное несоответствие динамики кредита и денежной массы. В сумме за 3 года кредит номинально должен вырасти в 1,5 раза больше чем М2 (+46 трлн руб. со ~140 против +30 трлн со ~113 трлн). Неужели ЦБ ставит на новую юанизацию банковской системы или значительное увеличение доли корпоративных облигаций в балансах банков?

▪️В трех сценариях ЦБ ожидает прекращения продаж резервов в 2025 и их роста +$15 млрд в 2026-2027 за счет покупок по бюджетному правилу. Cомнительная цель при снижении цен на нефть и ослаблении курса рубля как у Минэка.

▪️Чистый отток капитала сокращается каждый год (с 4 до 2,5% ВВП в год), но в сумме за три года будет все равно высоким $200-220 млрд.

Интереснее текстовая часть ОНЕГДКП, если сравнивать дословно с прошлым годом:

📌 Инфляционное таргетирование перестало способствовать общественному благосостоянию и успешно проходить кризисные периоды, осталась только ссылка на "лучшие мировые практики".

📌 ЦБ полностью поменял мнение об обязательной продаже валютной выручки экспортерами - в 2023 она могла улучшить ликвидность и снизить волатильность рубля, а теперь имеет ограниченное влияние на курс и каким-то образом создает издержки и сложности при оплате импортных операций.

📌 Банк России, возможно, ещё не видел прогноза Минэка по номинальному ВВП и поспешил заявить, что текущие проектировки бюджета предполагают рост расходов бюджета даже в процентах от ВВП. Впрочем ЦБ здесь признает и свою вину: "увеличение расходов на обслуживание государственного долга за счет... более высоких процентных ставок".

📌 Регулятор решил всех запутать с понятием нейтральной ставки, изменив определение, добавив естественную ставку, краткосрочные и долгосрочные их значения. К 4-м важным факторам добавил бюджетную политику, повысил за счет неё и внешних условий долгосрочную нейтральную ставку до 7,5-8,5%. В обосновании обнаружен рост госдолга к ВВП и более высокая премия за риск для международных инвестиций в Россию 🤷

📌 Трансмиссионный механизм не поменялся от слова совсем. Хотя следовало провести жирную стрелку от ключевой ставки к льготным кредитам. Этот урок ЦБ выучен, но не запротоколирован. На словах признано, что повышение КС существенно ускоряет льготное кредитование. Причем гораздо больше, чем снижает рыночное кредитование.

📌 ЦБ признал наличие канала издержек, когда увеличение процентных расходов оказывает повышательное давление на цены. Но посчитал его ограниченным из-за низкой доли в себестоимости 5%. - А если 5% превратятся скоро в 10% и съедят всю прибыль?

Другие сравнения текущего и прошлых документов собраны в 👉🏻Google Docs

PS

Канал участвует в макроэкономическом опросе Банка России. Большинство прогнозов близко к центральной тенденции аналитиков, кроме двух: в 2027 самый низкий курс USD 88 руб. и самый высокий дефицит бюджета -2,1% ВВП (из-за высокой ставки). При двузначных ставках динамика кредита и М2 также должны быть выше, чем в прогнозах ЦБ.

В этом году курс отличается только в не очень реалистичном рисковом сценарии. Три года глобальный кризис с нефтью $55-45 за Brent и инфляцией в России сразу 13-15% в 2025 (максимум с 2002). ВВП упадет за 2 года на 4-5%, а импорт на 25-27% в реальном выражении. Импорт к ВВП, по моим оценкам, должен снизиться с 17% до 15%, а курс USD вырасти до 130 руб. Только в этом сценарии ЦБ видит выше ставку 20-22% в среднем за 2025 год.

Три более реалистичных сценария (базовый, проинфляционный и дезинфляционный) отличаются на погрешности в инфляции (от 4 до 5,5% в 2025) и других показателях. Но в каждом из сценариев ключевая ставка будет ниже, чем сейчас (14-16%, 12-14% и 16-18%).

В них есть другие противоречия:

▪️Вызывает вопросы явное несоответствие динамики кредита и денежной массы. В сумме за 3 года кредит номинально должен вырасти в 1,5 раза больше чем М2 (+46 трлн руб. со ~140 против +30 трлн со ~113 трлн). Неужели ЦБ ставит на новую юанизацию банковской системы или значительное увеличение доли корпоративных облигаций в балансах банков?

▪️В трех сценариях ЦБ ожидает прекращения продаж резервов в 2025 и их роста +$15 млрд в 2026-2027 за счет покупок по бюджетному правилу. Cомнительная цель при снижении цен на нефть и ослаблении курса рубля как у Минэка.

▪️Чистый отток капитала сокращается каждый год (с 4 до 2,5% ВВП в год), но в сумме за три года будет все равно высоким $200-220 млрд.

Интереснее текстовая часть ОНЕГДКП, если сравнивать дословно с прошлым годом:

📌 Инфляционное таргетирование перестало способствовать общественному благосостоянию и успешно проходить кризисные периоды, осталась только ссылка на "лучшие мировые практики".

📌 ЦБ полностью поменял мнение об обязательной продаже валютной выручки экспортерами - в 2023 она могла улучшить ликвидность и снизить волатильность рубля, а теперь имеет ограниченное влияние на курс и каким-то образом создает издержки и сложности при оплате импортных операций.

📌 Банк России, возможно, ещё не видел прогноза Минэка по номинальному ВВП и поспешил заявить, что текущие проектировки бюджета предполагают рост расходов бюджета даже в процентах от ВВП. Впрочем ЦБ здесь признает и свою вину: "увеличение расходов на обслуживание государственного долга за счет... более высоких процентных ставок".

📌 Регулятор решил всех запутать с понятием нейтральной ставки, изменив определение, добавив естественную ставку, краткосрочные и долгосрочные их значения. К 4-м важным факторам добавил бюджетную политику, повысил за счет неё и внешних условий долгосрочную нейтральную ставку до 7,5-8,5%. В обосновании обнаружен рост госдолга к ВВП и более высокая премия за риск для международных инвестиций в Россию 🤷

📌 Трансмиссионный механизм не поменялся от слова совсем. Хотя следовало провести жирную стрелку от ключевой ставки к льготным кредитам. Этот урок ЦБ выучен, но не запротоколирован. На словах признано, что повышение КС существенно ускоряет льготное кредитование. Причем гораздо больше, чем снижает рыночное кредитование.

📌 ЦБ признал наличие канала издержек, когда увеличение процентных расходов оказывает повышательное давление на цены. Но посчитал его ограниченным из-за низкой доли в себестоимости 5%. - А если 5% превратятся скоро в 10% и съедят всю прибыль?

Другие сравнения текущего и прошлых документов собраны в 👉🏻Google Docs

PS

Канал участвует в макроэкономическом опросе Банка России. Большинство прогнозов близко к центральной тенденции аналитиков, кроме двух: в 2027 самый низкий курс USD 88 руб. и самый высокий дефицит бюджета -2,1% ВВП (из-за высокой ставки). При двузначных ставках динамика кредита и М2 также должны быть выше, чем в прогнозах ЦБ.

{kind=link}

Какое значение ключевой процентной ставки установит Банк России на заседании СД в пятницу 13 сентября 2024⁉️

Final Results

0%

17.00

55%

18.00

18%

19.00

14%

20.00

0%

Напишу свой вариант в комментариях

13%

Хочу просто посмотреть ответы

За какое значение ключевой процентной ставки голосовали бы ВЫ САМИ, если бы принимали участие в СД в пятницу 13 сентября 2024⁉️

Final Results

13%

17.00

42%

18.00

9%

19.00

22%

20.00

0%

Свой вариант напишу в комментариях

15%

Хочу просто посмотреть ответы

Forwarded from Truevalue

Этот пост тогда не мог публиковать, но раз дискуссия продолжилась в публичном поле, нужно расставить точки...

⁉️ Алексей Заботкин (видео с 1:10:00) и Твердые цифры (с. 29 в новой MacroHandbook - прошлый раз обиделись, заблокировали, но все-таки убрали спорное о дефиците бюджета) пытаются опровергнуть тезис, что ставка может быть проинфляционной из-за начисления процентов и роста от этого денежной массы тем, что проценты по кредитам и маржа банков уменьшают денежную массу.

Что здесь не так? Заблуждение и в постановке вопроса, и в самом опровержении. Как и в теории мультипликатора перепутаны причина и следствие, микро и макро уровень.

Проценты по кредитам, маржа банков и проценты по депозитам могут возникнуть только из нового кредита. Для этого достаточно представить простую экономику из трех агентов - кредитора, банка и заемщика. Начисление процентов и существование системы возможно только при постоянном наращивании кредита, если кредитор не будет тратить заработанные проценты. А цель ЦБ как раз заставить высокой ставкой кредиторов, или владельцев денег, не увеличивать расходы.

Кстати, MMT не утверждает, что рост денежной массы проинфляционен сам по себе. А "русская школа MMT" (ладно, лично я) идет дальше: рост кредита и денежной массы меньше, чем на ставку процента дает дезинфляционный эффект #MMT

💡Поэтому повышение ставки для сокращения кредитования не всегда работает, но точно создает проблемы у отдельных заемщиков в пользу их кредиторов. Если проблемы будут серьезные, то это приведет к проблемам у банков и спасению всех за счет бюджета или QE от ЦБ. Как это скажется на реальной экономике и инфляции, отдельный неоднозначный вопрос.

Важно при принятии решения о ставке смотреть не только на динамику кредита, но и за счет чего она формируется.

PS. Последние данные о динамике корпоративного кредита в июле, в августе от Сбера показали как ставка "работает" на увеличение кредита в корпоративном секторе

@truevalue

⁉️ Алексей Заботкин (видео с 1:10:00) и Твердые цифры (с. 29 в новой MacroHandbook - прошлый раз обиделись, заблокировали, но все-таки убрали спорное о дефиците бюджета) пытаются опровергнуть тезис, что ставка может быть проинфляционной из-за начисления процентов и роста от этого денежной массы тем, что проценты по кредитам и маржа банков уменьшают денежную массу.

Что здесь не так? Заблуждение и в постановке вопроса, и в самом опровержении. Как и в теории мультипликатора перепутаны причина и следствие, микро и макро уровень.

Проценты по кредитам, маржа банков и проценты по депозитам могут возникнуть только из нового кредита. Для этого достаточно представить простую экономику из трех агентов - кредитора, банка и заемщика. Начисление процентов и существование системы возможно только при постоянном наращивании кредита, если кредитор не будет тратить заработанные проценты. А цель ЦБ как раз заставить высокой ставкой кредиторов, или владельцев денег, не увеличивать расходы.

Кстати, MMT не утверждает, что рост денежной массы проинфляционен сам по себе. А "русская школа MMT" (ладно, лично я) идет дальше: рост кредита и денежной массы меньше, чем на ставку процента дает дезинфляционный эффект #MMT

💡Поэтому повышение ставки для сокращения кредитования не всегда работает, но точно создает проблемы у отдельных заемщиков в пользу их кредиторов. Если проблемы будут серьезные, то это приведет к проблемам у банков и спасению всех за счет бюджета или QE от ЦБ. Как это скажется на реальной экономике и инфляции, отдельный неоднозначный вопрос.

Важно при принятии решения о ставке смотреть не только на динамику кредита, но и за счет чего она формируется.

PS. Последние данные о динамике корпоративного кредита в июле, в августе от Сбера показали как ставка "работает" на увеличение кредита в корпоративном секторе

@truevalue

RUTUBE

Пресс-конференция по проекту Основных направлений единой государственной денежно-кредитной политики

Выступление заместителя Председателя Банка России Алексея Заботкина о проекте Основных направлений единой государственной денежно-кредитной политики на 2025-2027 годы

Текст выступления: https://cbr.ru/press/event/?id=20958

Текст проекта Основных направлений…

Текст выступления: https://cbr.ru/press/event/?id=20958

Текст проекта Основных направлений…

Forwarded from Банк России

Предложения по изменению законодательства Банк России направил в Минфин России

Цифровой рубль — это цифровая форма национальной валюты, которая создана для расширения возможностей платежей и переводов. Все операции с цифровыми рублями для граждан будут бесплатными. Люди и бизнес будут сами выбирать, какой формой рубля пользоваться.

Сейчас проходит пилотирование операций с цифровыми рублями. В нем принимают участие 12 банков. С 1 сентября 2024 года параметры пилота были расширены, что позволяет увеличить число его участников до 9 тысяч человек (ранее — 600) и до 1200 ТСП (22).

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Frank Media

ЕЦБ снизил ставку по депозитам с 3,75% до 3,5%, по основным операциям рефинансирования – с 4,25% до 3,65%, по маржинальным кредитам – с 4,5% до 3,9%.

Вместе с этим ЕЦБ ухудшил прогноз роста ВВП еврозоны в 2024 году до 0,8% с ожидавшихся в июне 0,9%. Но оставил без изменения оценку темпов роста потребительских цен, ожидает его в этом году на 2,5%.

@frank_media

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Синара Инвестбанк

📝 Сергей Коныгин, старший экономист Инвестиционного Банка Синара, написал колонку для Известий о том, почему ЦБ в сентябре будет сложнее обычного принять решение по ключевой ставке.

https://iz.ru/1758075/sergei-konygin/tceny-i-informatciia

@Sinara_finance

https://iz.ru/1758075/sergei-konygin/tceny-i-informatciia

@Sinara_finance

Известия

Цены и информация

Экономист Сергей Коныгин — о том, почему ЦБ в сентябре будет сложнее обычного принять решение по ключевой ставке

Большинство прогнозирует сохранение ставки на текущем уровне. Примерно треть сообщества считает, что ставка может быть повышена вплоть до 200 б.п. Никто не верит в её снижение, но часть сообщества на месте ЦБ начала бы этот процесс уже на ближайшем заседании. Важно будет не только решение, но и риторика после него.

Ждём вас сегодня вечером в эфире Pro Markets - ACI Russia!

Ждём вас сегодня вечером в эфире Pro Markets - ACI Russia!

Forwarded from Focus Pocus

Фрагментация валютного рынка во многом определяет волатильность рубля в последние месяцы

Вчера ЦБ опубликовал предварительные оценки платежного баланса за август. Сальдо счета текущих операций вернулось в положительную зону, 2,5 млрд долл., после отрицательного результата за июль -1,6 млрд долл. При этом, изменение относительно прошлого месяца полностью связано с динамикой баланса первичных и вторичных доходов – сокращение дефицита до -1,6 млрд долл. с -6,1 млрд долл. (в июле произошло сезонное начисление дивидендов в пользу нерезидентов). С точки зрения влияния на рубль, изменения по этой статье текущего счета имеют лишь ограниченный эффект, так как фактически не транслируются в транзакции на валютном рынке (как, например, начисление дивидендов на счета типа С). Сальдо баланса товаров и услуг несколько сократилось к прошлому месяцу (на 0,4 млрд долл. до 4,1 млрд долл.). Это может происходить в том числе на фоне ухудшения конъюнктуры глобального нефтяного рынка, начавшегося в июле.

Локальный валютный рынок, как минимум в последние недели, турбулентен, причем колебания, как мы полагаем, преимущественно связаны с его трансформацией. На текущий момент он стал более фрагментирован. Так, наблюдаемый локально кросс-курс юань-доллар существенно отклонялся от своих глобальных уровней в конце августа. Хотя эта разница сейчас сошла на нет, она может опять проявиться при более активной торговой динамике (в налоговый период). Тем не менее, на наш взгляд, отсутствие существенных колебаний в фундаментальных факторах (см. график) сдерживает волатильность рубля. Мы сохраняем наши оценки фундаментально-обоснованного диапазона на уровне 85-95 руб./долл.

Отметим, что мгновенное влияние находящегося сегодня в фокусе внимания рынков решения ЦБ по ключевой ставке на курс рубля должно быть ограничено. Решения в области монетарной политики сейчас отражаются на валютном рынке через канал внутреннего спроса (может влиять на объемы внешней торговли), что предполагает существенный лаг. Более того, в условиях продолжающегося ужесточения санкционного давления и его воздействия на экспорт и импорт эффект монетарных условий сложно вычленить.

Вчера ЦБ опубликовал предварительные оценки платежного баланса за август. Сальдо счета текущих операций вернулось в положительную зону, 2,5 млрд долл., после отрицательного результата за июль -1,6 млрд долл. При этом, изменение относительно прошлого месяца полностью связано с динамикой баланса первичных и вторичных доходов – сокращение дефицита до -1,6 млрд долл. с -6,1 млрд долл. (в июле произошло сезонное начисление дивидендов в пользу нерезидентов). С точки зрения влияния на рубль, изменения по этой статье текущего счета имеют лишь ограниченный эффект, так как фактически не транслируются в транзакции на валютном рынке (как, например, начисление дивидендов на счета типа С). Сальдо баланса товаров и услуг несколько сократилось к прошлому месяцу (на 0,4 млрд долл. до 4,1 млрд долл.). Это может происходить в том числе на фоне ухудшения конъюнктуры глобального нефтяного рынка, начавшегося в июле.

Локальный валютный рынок, как минимум в последние недели, турбулентен, причем колебания, как мы полагаем, преимущественно связаны с его трансформацией. На текущий момент он стал более фрагментирован. Так, наблюдаемый локально кросс-курс юань-доллар существенно отклонялся от своих глобальных уровней в конце августа. Хотя эта разница сейчас сошла на нет, она может опять проявиться при более активной торговой динамике (в налоговый период). Тем не менее, на наш взгляд, отсутствие существенных колебаний в фундаментальных факторах (см. график) сдерживает волатильность рубля. Мы сохраняем наши оценки фундаментально-обоснованного диапазона на уровне 85-95 руб./долл.

Отметим, что мгновенное влияние находящегося сегодня в фокусе внимания рынков решения ЦБ по ключевой ставке на курс рубля должно быть ограничено. Решения в области монетарной политики сейчас отражаются на валютном рынке через канал внутреннего спроса (может влиять на объемы внешней торговли), что предполагает существенный лаг. Более того, в условиях продолжающегося ужесточения санкционного давления и его воздействия на экспорт и импорт эффект монетарных условий сложно вычленить.

Банк России принял решение повысить ключевую ставку на 100 б.п., до 19,00% годовых

https://cbr.ru/press/pr/?file=13092024_133000Key.htm

https://cbr.ru/press/pr/?file=13092024_133000Key.htm

Telegram

Банк России

⚡️Ключевая ставка — 19%

Совет директоров Банка России 13 сентября 2024 года принял решение повысить ключевую ставку на 100 б.п., до 19% годовых. Текущее инфляционное давление остается высоким. Годовая инфляция по итогам 2024 года, вероятно, превысит июльский…

Совет директоров Банка России 13 сентября 2024 года принял решение повысить ключевую ставку на 100 б.п., до 19% годовых. Текущее инфляционное давление остается высоким. Годовая инфляция по итогам 2024 года, вероятно, превысит июльский…

🎙️ Ждём пресс-конференцию Банка России ‼️

А вечером, в 1️⃣8️⃣:0️⃣0️⃣ встречаемся в эфире Pro Markets - ACI Russia с Павлом Пикулевым, Михаилом Васильевым, Дарьей Тарасенко и Ильей Федоровым, чтобы обсудить решение по ставке и коммуникацию ЦБ.

Подключиться можно в

📍Телеграм

📍Clubhouse

Все письменные вопросы оставляйте в комментариях к этому посту 👇🏻

Если вы готовы выступить модератором или спикером по любой профильной теме в будущем, 📝 напишите нам +7(926)143-59-23 (WhatsApp/Telegram) или [email protected]

А вечером, в 1️⃣8️⃣:0️⃣0️⃣ встречаемся в эфире Pro Markets - ACI Russia с Павлом Пикулевым, Михаилом Васильевым, Дарьей Тарасенко и Ильей Федоровым, чтобы обсудить решение по ставке и коммуникацию ЦБ.

Подключиться можно в

📍Телеграм

📍Clubhouse

Все письменные вопросы оставляйте в комментариях к этому посту 👇🏻

Если вы готовы выступить модератором или спикером по любой профильной теме в будущем, 📝 напишите нам +7(926)143-59-23 (WhatsApp/Telegram) или [email protected]

{kind=link}

На этой неделе у EMCR несколько вакансий ОZON. Также себе в команду ищут сотрудников управляющие компани Герои, ААА Управление Капиталом и ТФГ. А еще появился свежий Secret Pool c вакансией младшего инвестаналитика.

Топ-3

Product Owner Накопительных продуктов для бизнеса (B2B, Ozon Fintech), Ozon.ru

https://emcr.io/jobs/3362

Junior Investment Analyst (Private Equity fund), Secret Pool

https://emcr.io/jobs/3356

Младший аналитик по российским облигациям, УК Герои

https://emcr.io/jobs/3354

А вот еще вакансии, которые могут вам понравиться

Менеджер по рискам, ААА Управление Капиталом

https://emcr.io/jobs/2003

Старший портфельный управляющий по облигациям, УК ТФГ

https://emcr.io/jobs/3358

Старший менеджер по продукту, Fashion, Ozon.ru

https://emcr.io/jobs/3365

Эксперт Рыночные и балансовые риски, Банк ДОМ.РФ

https://emcr.io/jobs/3377

Head of M&A, ПСБ

https://emcr.io/jobs/3372

Head of PE (Private equity), ПСБ

https://emcr.io/jobs/3371

Главный специалист(Финансы), Банк ДОМ.РФ

https://emcr.io/jobs/3370

Старший финансовый аналитик, Электроника, Ozon.ru

https://emcr.io/jobs/3369

Старший продуктовый аналитик, Fashion, Ozon.ru

https://emcr.io/jobs/3367

Ведущий внутренний аудитор, Ozon.ru

https://emcr.io/jobs/3368

Менеджер по стратегии в команду Авто, Авито

https://emcr.io/jobs/3364

Старший инвестиционный аналитик, ENCORE

https://emcr.io/jobs/3002

Младший инвестиционный аналитик, Skillbox

https://emcr.io/jobs/3360

Руководитель проекта по ВЭД, Альфа-Банк

https://emcr.io/jobs/3355

Project manager автоматизации Рыночные и балансовые риски, Банк ДОМ.РФ

https://emcr.io/jobs/3359

Макроэкономист (Центр макроэкономических исследований), Sber

https://emcr.io/jobs/2397

Старший аналитик (Отдел по инвестиционному консультированию), Т-Банк

https://emcr.io/jobs/2880

Риск-технолог Кредитные риски розничного бизнеса, Банк ДОМ.РФ

https://emcr.io/jobs/2671

Руководитель CRM направления Риски потребительского кредитования, Банк ДОМ.РФ

https://emcr.io/jobs/2672

Портфельный менеджер, МТС-Банк

https://emcr.io/jobs/3353

Макроэкономист (сценарное прогнозирование), Банк России

https://emcr.io/jobs/2518

🚀Больше вакансий вы найдете здесь https://yangx.top/EMCR_jobs

Хороших выходных!

Топ-3

Product Owner Накопительных продуктов для бизнеса (B2B, Ozon Fintech), Ozon.ru

https://emcr.io/jobs/3362

Junior Investment Analyst (Private Equity fund), Secret Pool

https://emcr.io/jobs/3356

Младший аналитик по российским облигациям, УК Герои

https://emcr.io/jobs/3354

А вот еще вакансии, которые могут вам понравиться

Менеджер по рискам, ААА Управление Капиталом

https://emcr.io/jobs/2003

Старший портфельный управляющий по облигациям, УК ТФГ

https://emcr.io/jobs/3358

Старший менеджер по продукту, Fashion, Ozon.ru

https://emcr.io/jobs/3365

Эксперт Рыночные и балансовые риски, Банк ДОМ.РФ

https://emcr.io/jobs/3377

Head of M&A, ПСБ

https://emcr.io/jobs/3372

Head of PE (Private equity), ПСБ

https://emcr.io/jobs/3371

Главный специалист(Финансы), Банк ДОМ.РФ

https://emcr.io/jobs/3370

Старший финансовый аналитик, Электроника, Ozon.ru

https://emcr.io/jobs/3369

Старший продуктовый аналитик, Fashion, Ozon.ru

https://emcr.io/jobs/3367

Ведущий внутренний аудитор, Ozon.ru

https://emcr.io/jobs/3368

Менеджер по стратегии в команду Авто, Авито

https://emcr.io/jobs/3364

Старший инвестиционный аналитик, ENCORE

https://emcr.io/jobs/3002

Младший инвестиционный аналитик, Skillbox

https://emcr.io/jobs/3360

Руководитель проекта по ВЭД, Альфа-Банк

https://emcr.io/jobs/3355

Project manager автоматизации Рыночные и балансовые риски, Банк ДОМ.РФ

https://emcr.io/jobs/3359

Макроэкономист (Центр макроэкономических исследований), Sber

https://emcr.io/jobs/2397

Старший аналитик (Отдел по инвестиционному консультированию), Т-Банк

https://emcr.io/jobs/2880

Риск-технолог Кредитные риски розничного бизнеса, Банк ДОМ.РФ

https://emcr.io/jobs/2671

Руководитель CRM направления Риски потребительского кредитования, Банк ДОМ.РФ

https://emcr.io/jobs/2672

Портфельный менеджер, МТС-Банк

https://emcr.io/jobs/3353

Макроэкономист (сценарное прогнозирование), Банк России

https://emcr.io/jobs/2518

🚀Больше вакансий вы найдете здесь https://yangx.top/EMCR_jobs

Хороших выходных!

emcr.io

Product Owner Накопительных продуктов для бизнеса (B2B, Ozon Fintech), Ozon.ru

Ozon Банк — это подразделение Ozon, где тесно переплетается всё, что связано с финансами и IT. Мы создаем новые для рынка продукты и сервисы для физических и юридических лиц и строим один из крупнейших банков в России.

Мы ищем владельца продукта Накопительный…

Мы ищем владельца продукта Накопительный…

Forwarded from TruEcon

#юань #доллар #fx #ставки #БанкРоссии

Юань: валютные спреды сжались, ставки высокие ...

Валютный курс юаня всю последнюю неделю формировался практически без спреда относительно офшорных котировок, официальный кросс-курс USD/CNY оставил в пятницу 7.15 юаня за доллар при офшорном курсе 7.11 юаня за доллар. Спред всю неделю оставался ниже 1%, что можно считать нормализацией. Хотя я бы по-прежнему не исключал новых расхождений по мере роста продаж валюты под налоги в сентябре и событий октября.

Ставки в юане на Мосбирже опять разогнались, в т.ч. на фоне ужесточения условий валютного свопа ЦБ, который практически под завязку используется банками (¥27-30). Ставка RUSFAR O/N 43.9%, ставки РЕПО доходили до 143%. Хотя и на неделе в целом ставки были в районе 11-12%, что видимо в каком-то смысле является ориентиром для юаневых ставок на нашем рынке. Полеты, видимо, продолжатся, особенно под налоговый период.

Повышение ставки ЦБ по свопам до 13.7% приведет к общему смещению ставок юаневого рынка и закреплению на более высоких уровнях. Хотя долговые бумаги уже по большей части это отыграли (9-13%), ставки по депозитам, видимо, сдвинутся в район 7-10%. В общем-то проблемой российского рынка юаня до сих пор являлось то, что он сегментирован и так не сформировался, ни с точки зрения ценообразования, ни с точки зрения баланса спроса/предложения на кредит/депозит.

За первое полугодие 2024 года в экономику пришло до ¥200 млрд от внешней торговли и ¥65-70 млрд, т.е. до ¥270 млрд - это много, сколько нетто осталось на депозитах можно только догадываться (статистики нет), но вряд ли значительная часть, учитывая, как перманентно разрывает ликвидность. Стимулирует ли рост ставок по депозитам их рост – посмотрим ... хотя увидеть без статистики это можно будет только по вторичным эффектам.

@truecon

Юань: валютные спреды сжались, ставки высокие ...

Валютный курс юаня всю последнюю неделю формировался практически без спреда относительно офшорных котировок, официальный кросс-курс USD/CNY оставил в пятницу 7.15 юаня за доллар при офшорном курсе 7.11 юаня за доллар. Спред всю неделю оставался ниже 1%, что можно считать нормализацией. Хотя я бы по-прежнему не исключал новых расхождений по мере роста продаж валюты под налоги в сентябре и событий октября.

Ставки в юане на Мосбирже опять разогнались, в т.ч. на фоне ужесточения условий валютного свопа ЦБ, который практически под завязку используется банками (¥27-30). Ставка RUSFAR O/N 43.9%, ставки РЕПО доходили до 143%. Хотя и на неделе в целом ставки были в районе 11-12%, что видимо в каком-то смысле является ориентиром для юаневых ставок на нашем рынке. Полеты, видимо, продолжатся, особенно под налоговый период.

Повышение ставки ЦБ по свопам до 13.7% приведет к общему смещению ставок юаневого рынка и закреплению на более высоких уровнях. Хотя долговые бумаги уже по большей части это отыграли (9-13%), ставки по депозитам, видимо, сдвинутся в район 7-10%. В общем-то проблемой российского рынка юаня до сих пор являлось то, что он сегментирован и так не сформировался, ни с точки зрения ценообразования, ни с точки зрения баланса спроса/предложения на кредит/депозит.

За первое полугодие 2024 года в экономику пришло до ¥200 млрд от внешней торговли и ¥65-70 млрд, т.е. до ¥270 млрд - это много, сколько нетто осталось на депозитах можно только догадываться (статистики нет), но вряд ли значительная часть, учитывая, как перманентно разрывает ликвидность. Стимулирует ли рост ставок по депозитам их рост – посмотрим ... хотя увидеть без статистики это можно будет только по вторичным эффектам.

@truecon

ACI Russia

🔥 Конференция инвесторов и трейдеров SMART-LAB CONF 26 октября в Москве 🔥 🎙️ В программе — выступления эмитентов, аналитиков и представителей брокеров, финансовых блогеров и авторов популярных телеграм-каналов об инвестициях. Программа форума будет включать…

Кто еще не зарегистрировался⁉️ Ждем ваших заявок