Forwarded from TruEcon

#ставка #Китай #НБК

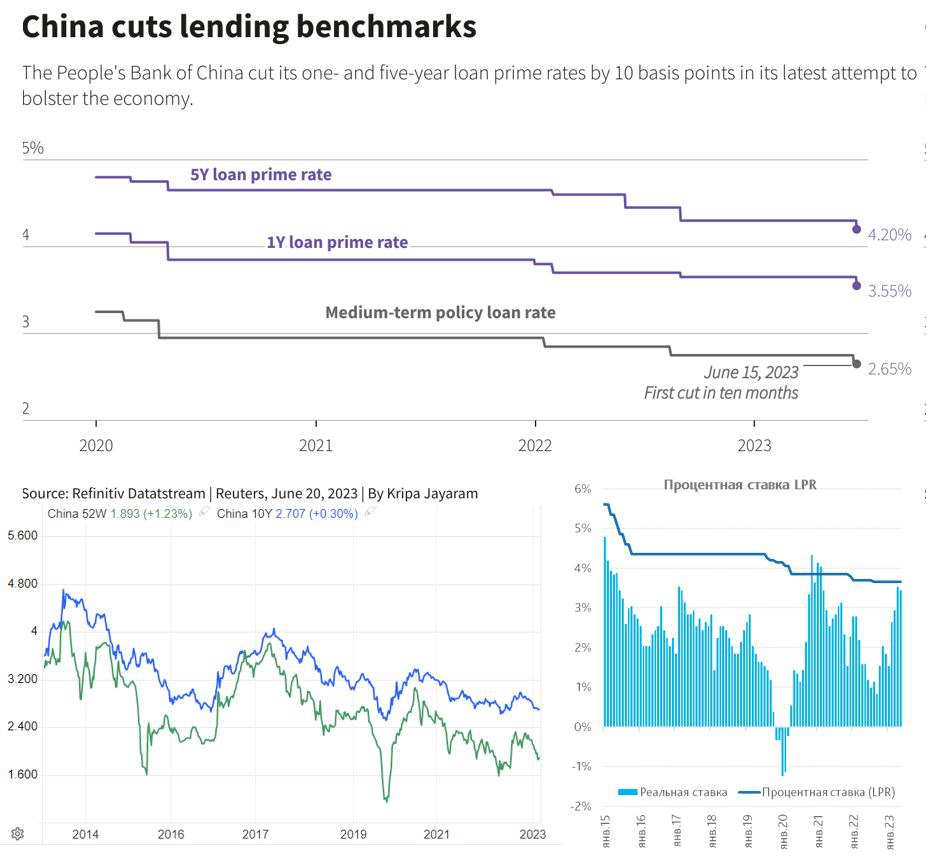

Китай - ставки на снижение

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

Китай - ставки на снижение

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

{kind=link}

🔥2

Forwarded from TruEcon

#Австралия #ставка #инфляция #экономика #RBA

Резервный Банк Австралии опять сделал паузу, оставив ставку на уровне 4.1%, хотя рынки в этот раз колебались, но скорее ждали повышения ставки. На предыдущем заседании ЦБ давал агрессивные комментарии, теперь хочет подождать и посмотреть (как ФРС). Хотя «рост з/п ускорился», рынок труда напряжен, актуальной остается нехватка рабочей силы, но инфляция замедлилась до 5.6% г/г.

Хотя дверь не закрыта и РБА сигнализировал о «некотором дальнейшем ужесточении», но учитывая то, как этот центральный банк мечется из стороны в сторону в последние пару лет, доверять его заявлениям вряд ли стоит. РБА, конечно боится инфляции, но не менее сильно его напрягают риски схлопывания пузырей на рынке жилья, где ипотека превышает 100% ВВП.

P.S.: Рынок жилья, тем временем, на фоне сокращения предложения снова разогревается )

@truecon

Резервный Банк Австралии опять сделал паузу, оставив ставку на уровне 4.1%, хотя рынки в этот раз колебались, но скорее ждали повышения ставки. На предыдущем заседании ЦБ давал агрессивные комментарии, теперь хочет подождать и посмотреть (как ФРС). Хотя «рост з/п ускорился», рынок труда напряжен, актуальной остается нехватка рабочей силы, но инфляция замедлилась до 5.6% г/г.

Хотя дверь не закрыта и РБА сигнализировал о «некотором дальнейшем ужесточении», но учитывая то, как этот центральный банк мечется из стороны в сторону в последние пару лет, доверять его заявлениям вряд ли стоит. РБА, конечно боится инфляции, но не менее сильно его напрягают риски схлопывания пузырей на рынке жилья, где ипотека превышает 100% ВВП.

P.S.: Рынок жилья, тем временем, на фоне сокращения предложения снова разогревается )

@truecon

👍5

Forwarded from TruEcon

#Канада #ставка #инфляция #BOC

Банк Канады, второй раз после паузы, повысил процентную ставку, снова на 25 б.п. до 5% и продолжит политику количественного ужесточения. По мнению ЦБ дефицит рабочей силы вызывают устойчивое инфляционное давление, а экономический рост сильнее, чем ожидалось, что требует дополнительного ужесточения. Рост потребления «на удивление сильный», а на рынках жилья наблюдается оживление. Снижение инфляции будет происходить медленнее, чем ожидал Банк Канады.

Дальнейших сигналов на ужесточение канадский ЦБ не дает, хоть и обещает бороться с инфляцией, что скорее указывает на паузу после текущего повышения.

@truecon

Банк Канады, второй раз после паузы, повысил процентную ставку, снова на 25 б.п. до 5% и продолжит политику количественного ужесточения. По мнению ЦБ дефицит рабочей силы вызывают устойчивое инфляционное давление, а экономический рост сильнее, чем ожидалось, что требует дополнительного ужесточения. Рост потребления «на удивление сильный», а на рынках жилья наблюдается оживление. Снижение инфляции будет происходить медленнее, чем ожидал Банк Канады.

Дальнейших сигналов на ужесточение канадский ЦБ не дает, хоть и обещает бороться с инфляцией, что скорее указывает на паузу после текущего повышения.

@truecon

👍1

Forwarded from TruEcon

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

www.bankofengland.co.uk

Bank Rate maintained at 5.25% - September 2023

Monetary Policy Summary and minutes of the Monetary Policy Committee meeting

👍5

Forwarded from TruEcon

#Россия #БанкРоссии #ставка #инфляция #рубль

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

{kind=link}

👍6

Forwarded from TruEcon

#Турция #инфляция #ставка #TRY

Банк Турции не стал останавливаться на достигнутом и поднял ставку еще на 5 п.п до 40%. Инфляция пока держится выше 60%, но месячная инфляция все снизилась до 3-4% и постепенно стабилизируется после выборных шоков, потому ЦБ сигнализировал о скором завершении цикла ужесточения.

Так что пока Банк Турции последователен, но пока правда и серьезных проблем от повышения ставок не проявилось... да и инфляция далеко не 5%.

@truecon

Банк Турции не стал останавливаться на достигнутом и поднял ставку еще на 5 п.п до 40%. Инфляция пока держится выше 60%, но месячная инфляция все снизилась до 3-4% и постепенно стабилизируется после выборных шоков, потому ЦБ сигнализировал о скором завершении цикла ужесточения.

Так что пока Банк Турции последователен, но пока правда и серьезных проблем от повышения ставок не проявилось... да и инфляция далеко не 5%.

@truecon

👍5

Forwarded from TruEcon

#BOE #Великобритания #ставка

Банк Англии не пошел по пути ФРС и ожидаемо оставил ставку неизменной на уровне 5%, сократив объем покупок гособлигаций в ближайший год на £100 млрд до £558 млрд. Только один из 9 членов заседания хотел снизить ставку на 25 б.п. до 4.75%.

Но пока Банк Англии занял осторожную позицию, отчасти из-за все еще быстрого роста цен на услуги 5.6% г/г, причем рост здесь ускорился с 5.2% г/г. Но «при отсутствии существенных изменений», постепенное снижение ставки остается основным сценарием действий, следующее снижение вероятно будет на следующем заседании.

Похоже, Банк Англии с особой осторожностью воспринимает «большую неопределенность относительно краткосрочных глобальных перспектив», как он это назвал … в отличие от ФРС.

P.S.: Турецкий ЦБ держится и оставил ставку неизменной на уровне 50%, впервые за долгое время годовая инфляция (52% г/г), практически сравнялась с процентной ставкой, до цели Турции по инфляции (5%) еще долгий и непростой путь.

@truecon

Банк Англии не пошел по пути ФРС и ожидаемо оставил ставку неизменной на уровне 5%, сократив объем покупок гособлигаций в ближайший год на £100 млрд до £558 млрд. Только один из 9 членов заседания хотел снизить ставку на 25 б.п. до 4.75%.

Но пока Банк Англии занял осторожную позицию, отчасти из-за все еще быстрого роста цен на услуги 5.6% г/г, причем рост здесь ускорился с 5.2% г/г. Но «при отсутствии существенных изменений», постепенное снижение ставки остается основным сценарием действий, следующее снижение вероятно будет на следующем заседании.

Похоже, Банк Англии с особой осторожностью воспринимает «большую неопределенность относительно краткосрочных глобальных перспектив», как он это назвал … в отличие от ФРС.

P.S.: Турецкий ЦБ держится и оставил ставку неизменной на уровне 50%, впервые за долгое время годовая инфляция (52% г/г), практически сравнялась с процентной ставкой, до цели Турции по инфляции (5%) еще долгий и непростой путь.

@truecon

👍4

Forwarded from TruEcon

#Турция #ставка #инфляция

Турецкий ЦБ, в январе продолжил снижать ставку, после агрессивного цикла ужесточения политики и повышения до 50% он снизил ее 2.5 п.п. с 47.5% до 45%.

Инфляция в Турции в декабре составила всего 1% м/м и снизилась до 44.4% г/г, средняя за три месяца упала ниже ~35% SAAR, хотя продуктовая и товарная инфляция подросла, но услуги продолжали замедляться. Турецкий ЦБ, похоже движется вслед за динамикой инфляции за три месяца с поправкой на сезонность с реальной ставкой чуть выше 10%.

Некоторая торопливость ЦБ, в случае всплеска инфляции по внешним причинам, создает определенные риски, хотя, учитывая лаги ДКП все же 10% реальной ставки может быть достаточно для того, чтобы их абсорбировать.

Инфляционные ожидания населения на год все еще выше 60%, но постепенно снижаются. Экономика в рецессии (относительно мягкой 0.2% падения в квартал), но в общем-то, после неудачного эксперимента со снижением ставок при высокой инфляции, эффект от ужесточения политики пока вполне себя оправдывает.

@truecon

Турецкий ЦБ, в январе продолжил снижать ставку, после агрессивного цикла ужесточения политики и повышения до 50% он снизил ее 2.5 п.п. с 47.5% до 45%.

Инфляция в Турции в декабре составила всего 1% м/м и снизилась до 44.4% г/г, средняя за три месяца упала ниже ~35% SAAR, хотя продуктовая и товарная инфляция подросла, но услуги продолжали замедляться. Турецкий ЦБ, похоже движется вслед за динамикой инфляции за три месяца с поправкой на сезонность с реальной ставкой чуть выше 10%.

Некоторая торопливость ЦБ, в случае всплеска инфляции по внешним причинам, создает определенные риски, хотя, учитывая лаги ДКП все же 10% реальной ставки может быть достаточно для того, чтобы их абсорбировать.

Инфляционные ожидания населения на год все еще выше 60%, но постепенно снижаются. Экономика в рецессии (относительно мягкой 0.2% падения в квартал), но в общем-то, после неудачного эксперимента со снижением ставок при высокой инфляции, эффект от ужесточения политики пока вполне себя оправдывает.

@truecon

👍2

Forwarded from TruEcon

#БанкРоссии #ставка #инфляция #экономика #кредит

Банк России за последние дни опубликовал много аналитических обзоров, на какие моменты хочется обратить внимание...

О чем говорят тренды и обзор по инфляции - экономика и рост цен замедляются:

▶️ Оценка инфляции в марте 7.1% (SAAR) и в среднем 8.3% (SAAR) по итогам трех месяцев. Но даже более интересной является декомпозиция роста цен, которая указывает на резкое снижения фактора спроса в инфляции.

▶️ Росстат оценил инфляцию за вторую неделю апреля в 0.11% н/н, 0.27% с начала месяца и 10.4% г/г, в целом это говорит о том, что инфляция в апреле идет в район 6.5-7% (SAAR), как минимум, указывая на постепенное торможение инфляции и снижение трехмесячного импульса инфляции до уровня 7%.

▶️ Кредитный импульс оставался отрицательным и здесь все летит достаточно низко [в марте это было усилено отрицательным бюджетным импульсом];

▶️ Мониторинг предприятий – рост деловой активности продолжается. Честно говоря, скорее стоило бы назвать чуть иначе: «рост ожиданий роста деловой активности сохраняется», потому как оценки текущей ситуации, потому как оценки текущей ситуации еще больше ухудшились (-3.4) а индекс растет за счет ожиданий и надежд. Ценовые ожидания продолжали умеренно снижаться и находятся у минимумов 2024 года.

▶️ Макроэкономический опрос Банк России в этот раз скучен и мало изменился по основным показателям (что хорошо), разве что прогноз курс стал менее сдержаннее (95.2).

Для полного набора не хватает только инфляционных ожиданий населения (17 апреля) и обзора по банкам (18 апреля). Но пока по всем основным показателям мы скорее идем вблизи, или даже ниже нижней границы траектории прогноза Банка России...

@truecon

Банк России за последние дни опубликовал много аналитических обзоров, на какие моменты хочется обратить внимание...

О чем говорят тренды и обзор по инфляции - экономика и рост цен замедляются:

Для полного набора не хватает только инфляционных ожиданий населения (17 апреля) и обзора по банкам (18 апреля). Но пока по всем основным показателям мы скорее идем вблизи, или даже ниже нижней границы траектории прогноза Банка России...

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍2

Forwarded from TruEcon

#БанкРоссии #инфляция #ставка #экономика

К пятничному решению по ставке основной консенсус фактически сложился на уровне -2 п.п. до 18%, при этом, рынок на большой волне оптимизма загнал ставку по трехмесячному свопу на 17.08%, что скорее ближе к сценарию – 2 п.п. в июле и -3 п.п. в сентябре.

1️⃣ Инфляция – снижение продолжается, инфляция за три месяца упала до 4.8% SAAR, что сильно ниже прогнозных ожиданий Банка России 7%. Июльское повышение тарифов пока общего тренда замедления инфляции в район ~6.5% по итогам года, но вторичные эффекты здесь скорее можно будет увидеть только по итогам августа в сентябре. Рубль выглядит более устойчивым, но и здесь тенденции лучше оценивать по итогам августа-сентября.

Сложились условия для пересмотра вниз прогноза инфляции и ставки, хотя бы потому, что 1 п.п. годовой инфляции на первое полугодие у прогноза ЦБ отыгран.

2️⃣ Инфляционные ожидания населения остались повышенными 13%, но стабилизируются – должен быть всплеск в августе в ответ на тарифы ЖКХ. ИО предприятий на достаточно низких уровнях, рост в последнем отчете скорее отражает все те же повышения регулируемых тарифов. Аналитики тоже снизили прогноз инфляции до 6.8% на декабрь, рыночные ожидания из ОФЗ-ИН на два года ниже 4% уже достаточно долго, но более длинный е бумаги значимо выше 4%.

3️⃣ Денежный рынок и ставки – резко вниз. Свопы на КС уверенно дают ~ 2 п.п. снижения в июле и 3 п.п. в сентябре – выгладит оптимистично, но скорее отражает желание как-то перекрыть процентный риск от снижения, т.к. большие портфели активов по плавающей ставке ударят по ЧПД сразу. Это же заставляет укорачивать депозиты и снижать по ним ставки: ЦБ макс. ставка ТОП10 -1.5 п.п., Frank RG -1.4...-2 п.п., Финуслуги ТОП20 -1.9...-2.7 п.п. Это же породило гонку за «фиксами», уронив годовые доходности с начала июня на ~3.5 п.п.

Номинально это смягчат ДКУ, на деле есть нюансы: по депозитам это смягчение, но на большом удалении от уровня ИО тех ко со сбережениями ... большая часть кредита – это все же плавающие ставки, а здесь пока ЦБ не снизит никакого смягчения не происходит, разве что спреды немного получше. Неценовые условия кредитования остались жесткими и сильно дифференцируются из-за проявления кредитных рисков.

4️⃣ Корпкредит и М2 – в рамках траектории прогноза ЦБ. Кредит компаниям растет на ~0.7…0.8% (SA), но часть этого роста – это все льготная ипотека-кредит застройщикам. М2 растет на 1.6% за первое полугодие, что соответствует траектории ее роста в 2016-2019 годах, когда инфляция была в норме. Но здесь есть пара нюансов – возможно мы имеем бОльшую жесткость при той же траектории М2, как 2016-2019 годах, т.к. реальная ставка тогда была в районе 5%, а сейчас мы идем в 12-13%, даже если учесть влияние субсидированных кредитов это около 10-11%. Второе – бюджетные авансы начала года позволяют говорить, что традиционный взлет М2 в декабре должен быть скромнее обычного.

5️⃣ Бюджет – все авансы выплачены, но расходы идут по траектории более высокого дефицита 2-2.4% ВВП. Бюджет – это фактор быть осторожнее, как минимум до сентября, когда будет понятно куда идем и Минфин будет считать новый план. Хотя по умолчанию, если бюджет возвращается к плановым показателям – жесткость вырастет.

6️⃣ Экономика замедляется – рост ВВП идет в сторону 1% (нижней границы прогноза ЦБ), настроения бизнеса ухудшаются, вторая половина года может принести больше негатива. Спрос замедлился, что видно по оперативным оценкам Сбериндекса, платежей, данным ККТ и уже ближе к стагнации, при это, рост в услугах. Несмотря на низкий уровень безработицы и, хоть и замедлившийся, но все еще неплохой рост з/п.

Продолжение....

@truecon

К пятничному решению по ставке основной консенсус фактически сложился на уровне -2 п.п. до 18%, при этом, рынок на большой волне оптимизма загнал ставку по трехмесячному свопу на 17.08%, что скорее ближе к сценарию – 2 п.п. в июле и -3 п.п. в сентябре.

Сложились условия для пересмотра вниз прогноза инфляции и ставки, хотя бы потому, что 1 п.п. годовой инфляции на первое полугодие у прогноза ЦБ отыгран.

Номинально это смягчат ДКУ, на деле есть нюансы: по депозитам это смягчение, но на большом удалении от уровня ИО тех ко со сбережениями ... большая часть кредита – это все же плавающие ставки, а здесь пока ЦБ не снизит никакого смягчения не происходит, разве что спреды немного получше. Неценовые условия кредитования остались жесткими и сильно дифференцируются из-за проявления кредитных рисков.

Продолжение....

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍4