🔥 ACI FMA has a new member since November 16th

Please welcome ACI FMA Palestine! It is with great satisfaction that ACI FMA would like to announce that on November 16th, at our ACI FMA Council meeting held in Paris, ACI FMA Palestine was unanimously voted and accepted as the newest member of ACI FMA.

ACI FMA Palestine has formally presented its request for affiliation to the ACI FMA Council, providing the necessary information to substantiate its application with the proposal having been fully accepted by ACI FMA Councillors.

As a gratitude gesture, ACI FMA Palestine offered to the Chairman of ACI FMA, Stephane Malrait, a commemorative plaque from the Association of Banks in Palestine, for appreciation of outstanding efforts.

https://acifma.com/news/aci-fma-palestine-aci-fmas-newest-member

Please welcome ACI FMA Palestine! It is with great satisfaction that ACI FMA would like to announce that on November 16th, at our ACI FMA Council meeting held in Paris, ACI FMA Palestine was unanimously voted and accepted as the newest member of ACI FMA.

ACI FMA Palestine has formally presented its request for affiliation to the ACI FMA Council, providing the necessary information to substantiate its application with the proposal having been fully accepted by ACI FMA Councillors.

As a gratitude gesture, ACI FMA Palestine offered to the Chairman of ACI FMA, Stephane Malrait, a commemorative plaque from the Association of Banks in Palestine, for appreciation of outstanding efforts.

https://acifma.com/news/aci-fma-palestine-aci-fmas-newest-member

{kind=link}

Банк Morgan Stanley на этой неделе выпустил экономический обзор с говорящим названием «Темнее всего будет перед рассветом», в котором предупредил, что в следующем году мировая экономика продолжит замедляться. Тем не менее США смогут избежать рецессии, считают аналитики банка. Российская экономика на общем фоне выглядит аутсайдером, даже при благоприятном развитии событий. Рассказываем об экономических перспективах ключевых для инвесторов стран.

https://thebell.io/temnee-vsego-pered-rassvetom-morgan-stanley-predskazal-tormozhenie-mirovoy-ekonomiki

https://thebell.io/temnee-vsego-pered-rassvetom-morgan-stanley-predskazal-tormozhenie-mirovoy-ekonomiki

The Bell

«Темнее всего перед рассветом». Morgan Stanley предсказал торможение мировой экономики

Банк Morgan Stanley на этой неделе выпустил эконом

Forwarded from Полевой

ЧТО ОБЕЩАЕТ ОЭСР?

📢 Что случилось?

🤝 Организация экономического сотрудничество и развития (ОЭСР) обновила свой взгляд на перспективы мировой экономики – ждет её замедления с 3.1% до 2.2% в 2023 и 2.7% в 2024 по сравнению со средней 3.4% в 2013-19, а рост мировой торговли затормозит с 5.4% до 2.9%

• Страны ОЭСР замедлятся с 2.8% до 0.8%, именно они станут основным тормозом мировой экономики, в остальном мире рост замедлится с 3.4% до 3.3% благодаря ожидаемому оживлению в Китае (с 3.3% до 4.6%)

• Инфляция в ОЭСР будет снижаться (с 9.4% до 6.5%), но если снижение в США с 6.2% до 3.5% будет ощутимо, то в ЕС его можно назвать символическим (с 8.3% до 6.8%), поэтому ставки, как ожидается, продолжат повышаться и достигнут пика в 5.25% в США, 4.25% в Европе и Великобритании

⚠️ Основными рисками названы энергетический кризис, растущие процентные ставки и повышенная уязвимость развивающихся стран, справится с вызовами должны помочь четко-выверенная бюджетная политика, инвестиции в энергобезопасность, открытые для торговли границы и более активное вовлечение в экономическую активность женщин

🇷🇺 Прогнозы по РФ предполагают углубление спада с 3.9% в 2022 до 5.6% в 2023 и -0.2% в 2024 с инфляцией 13.9%, 6.7% и 6.1% соответственно

🔍 Что это значит?

🌍 Взгляд на мировой ВВП аналогичен консенсусу Bloomberg (2.1%), но он ниже прогноза МВФ (2.7%), который обычно оптимистичен. Вероятно, ОЭСР далее продолжит свои ожидания ухудшать, хотя соглашусь, что в случае успеха китайских властей по смягчению ковидных ограничений и завершению недостроенных объектов жилой недвижимости его экономика удержит (вместе с другими ЕМ странами) мировой ВВП от сползания в рецессию, либо она будет мягкой

• Ожидания по ключевым ставкам стоят точно «по рынку» для США (5-5.25%) и Великобритании (консенсус 4-4.25%), оставляя пространство для "сюрпризов", но заметно более агрессивнее взгляд на ЕЦБ, от которого рынок ждет не более 3% в 1П23, и я, скорее, согласен с рынком (из-за рецессии в ЕС и меньших рисков по базовой инфляции)

🚛 Замедление мировой торговли уменьшит инфляционное давление со стороны сырья, хотя нефть и газ, полагаю, сильно в цене в 2023 не потеряют, а охлаждение мировой торговли позволит окончательно решить остающиеся логистические сложности, что тоже позитивно для инфляции

🇷🇺 Прогнозы по ВВП России на 2023 выглядят чрезмерно пессимистичными, видимо, предполагая более значимый (чем жду я и консенсус) ущерб от нефтяного эмбарго и санкций через влияние на внутренний спрос. Эти цифры маловероятны, скорее, попытка выдать «желаемое за действительное». По инфляции цифры (скорее, это среднегодовые показатели) близки к текущему консенсусу

💰 Почему это важно для инвесторов?

• Глобальная экономика (как и основные западные экономики) еще далека от низшей точки текущего цикла, инфляция пока остаётся ключевой проблемой, поэтому глобальные ставки будут повышаться

• Поэтому сохраняются риски снижения глобальных акций, хотя многие из них (за исключением 🇺🇲) уже торгуются дешевле (по мультипликаторам) своих исторических средних/медианных уровней, поэтому масштаб возможного негатива будет зависеть от глубины провала ожиданий про прибылям и итогового уровня/длительности сохранения высокими процентных ставок

• Для долгового рынка вижу шансы на еще одну волну повышения базовых ставок US-Treasuries и расширения кредитных спредов, поэтому время для формирования позиций в глобальных евробондах еще не пришло, но эти возможности уже не за горами – бонды и акции должны вернуться к нормальной корреляции (акции падают в цене, бонды растут) после синхронного падения в 2022

🇷🇺 Для РФ общая картина по рынкам на следующий год в моей версии не меняется – рубль будет медленно слабеть (64-67/USD), ставки ЦБ и доходности бондов умеренно снизятся (-50-75 б.п.), а рынок акций будет оставаться волатильным до завершения СВО и снижения риск-премии

📢 Что случилось?

🤝 Организация экономического сотрудничество и развития (ОЭСР) обновила свой взгляд на перспективы мировой экономики – ждет её замедления с 3.1% до 2.2% в 2023 и 2.7% в 2024 по сравнению со средней 3.4% в 2013-19, а рост мировой торговли затормозит с 5.4% до 2.9%

• Страны ОЭСР замедлятся с 2.8% до 0.8%, именно они станут основным тормозом мировой экономики, в остальном мире рост замедлится с 3.4% до 3.3% благодаря ожидаемому оживлению в Китае (с 3.3% до 4.6%)

• Инфляция в ОЭСР будет снижаться (с 9.4% до 6.5%), но если снижение в США с 6.2% до 3.5% будет ощутимо, то в ЕС его можно назвать символическим (с 8.3% до 6.8%), поэтому ставки, как ожидается, продолжат повышаться и достигнут пика в 5.25% в США, 4.25% в Европе и Великобритании

⚠️ Основными рисками названы энергетический кризис, растущие процентные ставки и повышенная уязвимость развивающихся стран, справится с вызовами должны помочь четко-выверенная бюджетная политика, инвестиции в энергобезопасность, открытые для торговли границы и более активное вовлечение в экономическую активность женщин

🇷🇺 Прогнозы по РФ предполагают углубление спада с 3.9% в 2022 до 5.6% в 2023 и -0.2% в 2024 с инфляцией 13.9%, 6.7% и 6.1% соответственно

🔍 Что это значит?

🌍 Взгляд на мировой ВВП аналогичен консенсусу Bloomberg (2.1%), но он ниже прогноза МВФ (2.7%), который обычно оптимистичен. Вероятно, ОЭСР далее продолжит свои ожидания ухудшать, хотя соглашусь, что в случае успеха китайских властей по смягчению ковидных ограничений и завершению недостроенных объектов жилой недвижимости его экономика удержит (вместе с другими ЕМ странами) мировой ВВП от сползания в рецессию, либо она будет мягкой

• Ожидания по ключевым ставкам стоят точно «по рынку» для США (5-5.25%) и Великобритании (консенсус 4-4.25%), оставляя пространство для "сюрпризов", но заметно более агрессивнее взгляд на ЕЦБ, от которого рынок ждет не более 3% в 1П23, и я, скорее, согласен с рынком (из-за рецессии в ЕС и меньших рисков по базовой инфляции)

🚛 Замедление мировой торговли уменьшит инфляционное давление со стороны сырья, хотя нефть и газ, полагаю, сильно в цене в 2023 не потеряют, а охлаждение мировой торговли позволит окончательно решить остающиеся логистические сложности, что тоже позитивно для инфляции

🇷🇺 Прогнозы по ВВП России на 2023 выглядят чрезмерно пессимистичными, видимо, предполагая более значимый (чем жду я и консенсус) ущерб от нефтяного эмбарго и санкций через влияние на внутренний спрос. Эти цифры маловероятны, скорее, попытка выдать «желаемое за действительное». По инфляции цифры (скорее, это среднегодовые показатели) близки к текущему консенсусу

💰 Почему это важно для инвесторов?

• Глобальная экономика (как и основные западные экономики) еще далека от низшей точки текущего цикла, инфляция пока остаётся ключевой проблемой, поэтому глобальные ставки будут повышаться

• Поэтому сохраняются риски снижения глобальных акций, хотя многие из них (за исключением 🇺🇲) уже торгуются дешевле (по мультипликаторам) своих исторических средних/медианных уровней, поэтому масштаб возможного негатива будет зависеть от глубины провала ожиданий про прибылям и итогового уровня/длительности сохранения высокими процентных ставок

• Для долгового рынка вижу шансы на еще одну волну повышения базовых ставок US-Treasuries и расширения кредитных спредов, поэтому время для формирования позиций в глобальных евробондах еще не пришло, но эти возможности уже не за горами – бонды и акции должны вернуться к нормальной корреляции (акции падают в цене, бонды растут) после синхронного падения в 2022

🇷🇺 Для РФ общая картина по рынкам на следующий год в моей версии не меняется – рубль будет медленно слабеть (64-67/USD), ставки ЦБ и доходности бондов умеренно снизятся (-50-75 б.п.), а рынок акций будет оставаться волатильным до завершения СВО и снижения риск-премии

OECD

OECD Economic Outlook: Confronting the Crisis

Confronting the Crisis. Growth has lost momentum, high inflation has broadened out across countries and products, and is proving persistent. Risks are skewed to the downside. Energy supply shortages could push prices higher…

Forwarded from Frank Media

Минфин представил правила расчета наличной валютой по внешнеторговым договорам

Министерство финансов разработало и согласовало с Банком России правила расчетов между резидентами (юрлицами и индивидуальными предпринимателями) и нерезидентами наличными денежными средствами в рамках внешнеторговых договоров.

Согласно соответствующему проекту постановления правительства, российские юрлица и ИП вправе будут получать от нерезидентов наличную иностранную валюту или же российские рубли по внешнеторговым договорам за переданные нерезидентам товары, информацию, выполненные для них работы, оказанные услуги, а также в качестве возврата аванса по несостоявшимся импортным сделкам и по договорам займов при их предоставлении резидентами нерезидентам.

Полученные таким образом наличные средства российские лица могут использовать без зачисления на счета в банках за пределами страны или в уполномоченном банке, применять для расчетов с нерезидентами по внешнеторговым договорам, зачислять на счета в иностранных кредитных организациях. Также они могут ввести эти наличные средства в России и не позднее 30 рабочих дней со дня ввоза или получения от нерезидента внутри страны продать иностранную валюту уполномоченному банку по курсу Банка России на день продажи, зачислив рубли на свой счет в уполномоченной кредитной организации или внеся в кассу.

@frank_media

Министерство финансов разработало и согласовало с Банком России правила расчетов между резидентами (юрлицами и индивидуальными предпринимателями) и нерезидентами наличными денежными средствами в рамках внешнеторговых договоров.

Согласно соответствующему проекту постановления правительства, российские юрлица и ИП вправе будут получать от нерезидентов наличную иностранную валюту или же российские рубли по внешнеторговым договорам за переданные нерезидентам товары, информацию, выполненные для них работы, оказанные услуги, а также в качестве возврата аванса по несостоявшимся импортным сделкам и по договорам займов при их предоставлении резидентами нерезидентам.

Полученные таким образом наличные средства российские лица могут использовать без зачисления на счета в банках за пределами страны или в уполномоченном банке, применять для расчетов с нерезидентами по внешнеторговым договорам, зачислять на счета в иностранных кредитных организациях. Также они могут ввести эти наличные средства в России и не позднее 30 рабочих дней со дня ввоза или получения от нерезидента внутри страны продать иностранную валюту уполномоченному банку по курсу Банка России на день продажи, зачислив рубли на свой счет в уполномоченной кредитной организации или внеся в кассу.

@frank_media

⚡️ Самое масштабное, уникальное и незабываемое событие долгового рынка России!

🔥 КАК ПМЭФ, ТОЛЬКО ДЛЯ ПРОФЕССИОНАЛОВ

🧐 Ключевые участники облигационного рынка России соберутся 8 и 9 декабря в Санкт-Петербурге на XX Российском облигационном конгрессе. Успей стать его участником!

👔 Итоги года, прогнозы на следующий год, торговые идеи и one-to-one встречи с эмитентами!

📝 Нетворкинг на мнгочисленнх вечерних мероприятиях

✅ Обязательно к посещению для всех, кто интересуется долговм рынком

Программа, спикеры и все подробности по ссылке: https://clck.ru/32Fbjw

Стоимость участия и подробности тут 👈🏻

🔥 КАК ПМЭФ, ТОЛЬКО ДЛЯ ПРОФЕССИОНАЛОВ

🧐 Ключевые участники облигационного рынка России соберутся 8 и 9 декабря в Санкт-Петербурге на XX Российском облигационном конгрессе. Успей стать его участником!

👔 Итоги года, прогнозы на следующий год, торговые идеи и one-to-one встречи с эмитентами!

📝 Нетворкинг на мнгочисленнх вечерних мероприятиях

✅ Обязательно к посещению для всех, кто интересуется долговм рынком

Программа, спикеры и все подробности по ссылке: https://clck.ru/32Fbjw

Стоимость участия и подробности тут 👈🏻

{kind=link}

🔥🔥ACI Russia дарит бесплатный билет на ХХ Облигационный конгресс!

Что нужно, чтобы его получить⁉️

🟢 Вы являетесь действующим членом ACI Russia (вас принял Совет Ассоциации)

🟢 У вас оплачен членский взнос за 2022 год. Еще можно это сделать тут 👉🏻 http://acirussia.org/membershipfee

🟢 Вы подписчик нашего Телеграм-канала https://yangx.top/acirussia

✅ Если все условия соблюдены и вы точно хотите и МОЖЕТЕ посетить Cbonds Congress 8 и 9 декабря в Санкт-Петербурге, то присылайте заявку в свободной форме (ФИО, компания, должность, ник в Телеграм❗️, контакты для связи) нам на почту

👉🏻[email protected]👈🏻

В теме письма укажите ‼️ХОЧУ НА КОНГРЕСС CBONDS‼️

📩 После проверки вам придёт ответ с номером вашего участия. Сохраните это письмо! Ведь именно по номеру участника в пятницу 2️⃣ декабря в конце нашего традиционного эфира Pro Markets - ACI Russia (начало в 18:00) мы и выберем счастливого обладателя бесплатного билета🔥🔥

Если есть вопросы, оставляйте в комментариях 🔻🔻🔻

Что нужно, чтобы его получить⁉️

🟢 Вы являетесь действующим членом ACI Russia (вас принял Совет Ассоциации)

🟢 У вас оплачен членский взнос за 2022 год. Еще можно это сделать тут 👉🏻 http://acirussia.org/membershipfee

🟢 Вы подписчик нашего Телеграм-канала https://yangx.top/acirussia

✅ Если все условия соблюдены и вы точно хотите и МОЖЕТЕ посетить Cbonds Congress 8 и 9 декабря в Санкт-Петербурге, то присылайте заявку в свободной форме (ФИО, компания, должность, ник в Телеграм❗️, контакты для связи) нам на почту

👉🏻[email protected]👈🏻

В теме письма укажите ‼️ХОЧУ НА КОНГРЕСС CBONDS‼️

📩 После проверки вам придёт ответ с номером вашего участия. Сохраните это письмо! Ведь именно по номеру участника в пятницу 2️⃣ декабря в конце нашего традиционного эфира Pro Markets - ACI Russia (начало в 18:00) мы и выберем счастливого обладателя бесплатного билета🔥🔥

Если есть вопросы, оставляйте в комментариях 🔻🔻🔻

{kind=link}

ACI Russia pinned «🔥🔥ACI Russia дарит бесплатный билет на ХХ Облигационный конгресс! Что нужно, чтобы его получить⁉️ 🟢 Вы являетесь действующим членом ACI Russia (вас принял Совет Ассоциации) 🟢 У вас оплачен членский взнос за 2022 год. Еще можно это сделать тут 👉🏻 http:/…»

Основатель и управляющий хедж-фондом Pershing Square Билл Акман сделал ставку на падение курса гонконгского доллара к валюте США. Инвестор считает, что многолетняя привязка валюты Гонконга к американскому доллару в скором времени должна разорваться. При этом Гонконг не планирует отменять привязку к доллару, пишет The Wall Street Journal со ссылкой на слова представителя Управление денежного обращения Гонконга (HKMA).

Подробнее на РБК:

https://quote.ru/news/article/638088d59a79473447a8b8a4

Подробнее на РБК:

https://quote.ru/news/article/638088d59a79473447a8b8a4

WSJ

Bill Ackman Bets Against Hong Kong Dollar Peg, Says Tie to U.S. Dollar 'No Longer Makes Sense'

Billionaire investor William Ackman is betting against the Hong Kong dollar's longstanding peg with the greenback.

"We have a large notional short position against the Hong Kong dollar through the ownership of put options," Mr. Ackman said in a tweet. "The…

"We have a large notional short position against the Hong Kong dollar through the ownership of put options," Mr. Ackman said in a tweet. "The…

🕕 Сегодня в 18:00 в Pro Markets - ACI Russia ждем Вас в эфире!

🎤 Поговорим на тему: "Сколько ещё продержится привязка к USD валют стран Персидского залива, Гонконгского доллара и других?"

Подключиться

📌 Телеграм

📌 Clubhouse

Комментарии, как обычно, ждём здесь 👇🏻👇🏻👇🏻

‼️Анонсированный ранее разговор об экономиках и рынках стран Центральной Азии, по просьбе спикеров, мы переносим на следующую пятницу. Следите за нашими постами

🎤 Поговорим на тему: "Сколько ещё продержится привязка к USD валют стран Персидского залива, Гонконгского доллара и других?"

Подключиться

📌 Телеграм

📌 Clubhouse

Комментарии, как обычно, ждём здесь 👇🏻👇🏻👇🏻

‼️Анонсированный ранее разговор об экономиках и рынках стран Центральной Азии, по просьбе спикеров, мы переносим на следующую пятницу. Следите за нашими постами

{kind=link}

Всем привет! Традиционный пятничный дайджест вакансий от EMCR

На первом месте сегодня Финансовый контролер (ТАШКЕНТ), УРАЛХИМ

https://emcr.io/jobs/1394

Вторым номером - пачка вакансий от БКС:

Руководитель направления сопровождения выпусков, БКС Банк, БКС Мир инвестиций

https://emcr.io/jobs/1386

Начальник Отдела торгового финансирования, БКС Банк, БКС Мир инвестиций

https://emcr.io/jobs/1390

Руководитель направления бизнес-процессов торгового финансирования, БКС Банк, БКС Мир инвестиций

https://emcr.io/jobs/1384

И это еще не все. Больше на их странице:

https://emcr.io/partners/bcs-mi

На третьими месте - Директор по развитию бизнеса, CGI Russia

https://emcr.io/jobs/1388

Также хотим отметить на этой неделе:

Менеджер по оценке эффективности ИТ инвестиций, Первая грузовая компания

https://emcr.io/jobs/1381

Venture Capital / Investment Banking Intern, Lemma

https://emcr.io/jobs/1380

Старший специалист по предотвращению внутреннего мошенничества, Райффайзенбанк

https://emcr.io/jobs/1308

Senior data scientist (разработка моделей для казначейства и рыночных рисков), ВТБ

https://emcr.io/jobs/1359

Риск-менеджер, Sber

https://emcr.io/jobs/1221

Equity research analyst, АО Газпромбанк

https://emcr.io/jobs/1372

Compliance Officer in AML, BCS Cyprus

https://emcr.io/jobs/1370

Бизнес-аналитик, Ингосстрах-Инвестиции

https://emcr.io/jobs/1368

Стажер/Младший консультант, Группа сопровождения сделок, Kept

https://emcr.io/jobs/1377

Senior Derivatives Sales (российский банк), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1371

Начальник отдела управления открытой валютной позицией, Казначейство, ВТБ

https://emcr.io/jobs/1290

Руководитель направления по анализу расходов продуктов и клиентов ММБ, Финансовый департамент, Альфа-Банк

https://emcr.io/jobs/1339

Директор по аналитике, Глобальная климатическая инициатива, Россия (CGI Russia)

https://emcr.io/jobs/1389

Аналитик трансфертного ценообразования, Московский Кредитный Банк

https://emcr.io/jobs/1329

Team Lead в Центр моделей кредитного риска, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1264

Трейдер, КИТ Финанс (АО)

https://emcr.io/jobs/1350

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

На первом месте сегодня Финансовый контролер (ТАШКЕНТ), УРАЛХИМ

https://emcr.io/jobs/1394

Вторым номером - пачка вакансий от БКС:

Руководитель направления сопровождения выпусков, БКС Банк, БКС Мир инвестиций

https://emcr.io/jobs/1386

Начальник Отдела торгового финансирования, БКС Банк, БКС Мир инвестиций

https://emcr.io/jobs/1390

Руководитель направления бизнес-процессов торгового финансирования, БКС Банк, БКС Мир инвестиций

https://emcr.io/jobs/1384

И это еще не все. Больше на их странице:

https://emcr.io/partners/bcs-mi

На третьими месте - Директор по развитию бизнеса, CGI Russia

https://emcr.io/jobs/1388

Также хотим отметить на этой неделе:

Менеджер по оценке эффективности ИТ инвестиций, Первая грузовая компания

https://emcr.io/jobs/1381

Venture Capital / Investment Banking Intern, Lemma

https://emcr.io/jobs/1380

Старший специалист по предотвращению внутреннего мошенничества, Райффайзенбанк

https://emcr.io/jobs/1308

Senior data scientist (разработка моделей для казначейства и рыночных рисков), ВТБ

https://emcr.io/jobs/1359

Риск-менеджер, Sber

https://emcr.io/jobs/1221

Equity research analyst, АО Газпромбанк

https://emcr.io/jobs/1372

Compliance Officer in AML, BCS Cyprus

https://emcr.io/jobs/1370

Бизнес-аналитик, Ингосстрах-Инвестиции

https://emcr.io/jobs/1368

Стажер/Младший консультант, Группа сопровождения сделок, Kept

https://emcr.io/jobs/1377

Senior Derivatives Sales (российский банк), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1371

Начальник отдела управления открытой валютной позицией, Казначейство, ВТБ

https://emcr.io/jobs/1290

Руководитель направления по анализу расходов продуктов и клиентов ММБ, Финансовый департамент, Альфа-Банк

https://emcr.io/jobs/1339

Директор по аналитике, Глобальная климатическая инициатива, Россия (CGI Russia)

https://emcr.io/jobs/1389

Аналитик трансфертного ценообразования, Московский Кредитный Банк

https://emcr.io/jobs/1329

Team Lead в Центр моделей кредитного риска, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1264

Трейдер, КИТ Финанс (АО)

https://emcr.io/jobs/1350

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

emcr.io

Финансовый контролер (ТАШКЕНТ), УРАЛХИМ

Вакансия открыта в Ташкенте, в связи с появлением новых активов у группы компаний "Уралхим".

Организация бюджетного процесса и формирование управленческой отчетности

Подготовка прогноза и актуализация бюджетных данных направления

Утверждение планов платежей…

Организация бюджетного процесса и формирование управленческой отчетности

Подготовка прогноза и актуализация бюджетных данных направления

Утверждение планов платежей…

From November 14th to 16th, ACI FMA held the Autumn meetings in Paris, on the days leading up to the 60th ACI World Congress 2022.

There were intensive workdays and an opportunity for the ACI FMA Management Board, the Council, the Committees and Working Groups Chairs, and the Regional ACI representatives to discuss the Association today and to reflect on ways to grow and reshape it, to adapt to the future requirements of the ever-changing and evolving financial markets.

There was a strong representation of the National Associations, with members from more than 40 countries present, who analyzed and discussed the Future of Financial Markets, the next steps for ACI FMA, and the work needed to take the Association to the next level, as was mentioned by Chairman of the Management Board, Stephane Malrait, at the beginning of the Council meeting.

As announced, ACI FMA Palestine presented its application to become a new member of ACI FMA. The proposal was unanimously accepted, and with this recent membership, ACI FMA has currently 60 active members.

Khaldoon Al-Janini, President of ACI FMA Middle-East congratulated and welcomed ACI FMA Palestine to the ACI FMA family, explaining that the Region is aligned, and this is an important moment of conjunction for education and networking.

At the close of the Autumn meetings, it was announced that the next ACI FMA Spring meetings will take place in Zagreb, promoted by ACI FMA Croatia, in May 2023 and that the next Annual Congress will take place in Singapore, in September 2023, hosted by FMA Singapore.

At the end of the Council meeting, there was an interesting moment as the location of the ACI World Congress in 2024 was hotly contested as many National Associations have expressed interest in being the next hosts. As soon as a decision is made, we will inform the ACI FMA community. Keep posted.

https://acifma.com/news/autumn-meetings-paris-14-16-november

There were intensive workdays and an opportunity for the ACI FMA Management Board, the Council, the Committees and Working Groups Chairs, and the Regional ACI representatives to discuss the Association today and to reflect on ways to grow and reshape it, to adapt to the future requirements of the ever-changing and evolving financial markets.

There was a strong representation of the National Associations, with members from more than 40 countries present, who analyzed and discussed the Future of Financial Markets, the next steps for ACI FMA, and the work needed to take the Association to the next level, as was mentioned by Chairman of the Management Board, Stephane Malrait, at the beginning of the Council meeting.

As announced, ACI FMA Palestine presented its application to become a new member of ACI FMA. The proposal was unanimously accepted, and with this recent membership, ACI FMA has currently 60 active members.

Khaldoon Al-Janini, President of ACI FMA Middle-East congratulated and welcomed ACI FMA Palestine to the ACI FMA family, explaining that the Region is aligned, and this is an important moment of conjunction for education and networking.

At the close of the Autumn meetings, it was announced that the next ACI FMA Spring meetings will take place in Zagreb, promoted by ACI FMA Croatia, in May 2023 and that the next Annual Congress will take place in Singapore, in September 2023, hosted by FMA Singapore.

At the end of the Council meeting, there was an interesting moment as the location of the ACI World Congress in 2024 was hotly contested as many National Associations have expressed interest in being the next hosts. As soon as a decision is made, we will inform the ACI FMA community. Keep posted.

https://acifma.com/news/autumn-meetings-paris-14-16-november

Макроэкономический прогноз 2023

Экономическая активность в мире ослабевает. Ситуация в регионе операций ЕАБР в 2022 г. развивалась разнонаправленно. По итогам года спад в регионе может составить 2,3%. Адаптация экономик к изменившимся условиям будет способствовать в 2023 г. уменьшению спада ВВП в России и восстановительному росту в Беларуси.

🔥 29 ноября, в 12.00 АА (9.00 МСК) заместитель председателя Правления ЕАБР Руслан Даленов, главный экономист Банка Евгений Винокуров, руководитель Центра странового анализа Алексей Кузнецов и старший аналитик Айгуль Бердигулова представят Макроэкономический прогноз 2023.

Презентация пройдёт на онлайн-платформе ЕАБР‼️

🔹Каковы итоги экономического развития государств – участников ЕАБР в 2022 году?

🔹Почему базовым является сценарий ослабления мировой экономической активности?

🔹Как экономики государств – участников ЕАБР адаптируются к изменившимся условиям?

На эти и другие вопросы ответят ведущие аналитики ЕАБР.

https://analytics.eabr.org/makroprognoz-2023/

👉🏻 А в пятницу 2 декабря в 18:00 ждём коллег в нашем эфире Pro Markets - ACI Russia 👈🏻

🔥 Следите за анонсами

Экономическая активность в мире ослабевает. Ситуация в регионе операций ЕАБР в 2022 г. развивалась разнонаправленно. По итогам года спад в регионе может составить 2,3%. Адаптация экономик к изменившимся условиям будет способствовать в 2023 г. уменьшению спада ВВП в России и восстановительному росту в Беларуси.

🔥 29 ноября, в 12.00 АА (9.00 МСК) заместитель председателя Правления ЕАБР Руслан Даленов, главный экономист Банка Евгений Винокуров, руководитель Центра странового анализа Алексей Кузнецов и старший аналитик Айгуль Бердигулова представят Макроэкономический прогноз 2023.

Презентация пройдёт на онлайн-платформе ЕАБР‼️

🔹Каковы итоги экономического развития государств – участников ЕАБР в 2022 году?

🔹Почему базовым является сценарий ослабления мировой экономической активности?

🔹Как экономики государств – участников ЕАБР адаптируются к изменившимся условиям?

На эти и другие вопросы ответят ведущие аналитики ЕАБР.

https://analytics.eabr.org/makroprognoz-2023/

👉🏻 А в пятницу 2 декабря в 18:00 ждём коллег в нашем эфире Pro Markets - ACI Russia 👈🏻

🔥 Следите за анонсами

analytics.eabr.org

Макроэкономический прогноз ЕАБР на 2023

Онлайн-презентация исследования Евразийского банка развития

Forwarded from Полевой

📺 ВЗГЛЯД НА РУБЛЬ С РБК

В отличной компании поговорили про рубль. Утро понедельника, строго не судите :)

https://www.youtube.com/watch?v=C1mMup7ffmk

В отличной компании поговорили про рубль. Утро понедельника, строго не судите :)

https://www.youtube.com/watch?v=C1mMup7ffmk

YouTube

Что будет с курсом рубля в конце года и как проблемы в Китае влияют на нефть и Россию?

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

ЕС перенес обсуждение потолка цен на нефть из РФ на 28 ноября. Стоимость Brent упала до минимума с января 2022 года. В Китае на фоне…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

ЕС перенес обсуждение потолка цен на нефть из РФ на 28 ноября. Стоимость Brent упала до минимума с января 2022 года. В Китае на фоне…

Forwarded from Российская экономическая школа

В какие ловушки попали мировые центробанки?

«Экономика на слух» продолжает изучать уроки, которые преподала инфляция – политикам, банкирам, экономистам. Еще пару лет назад такое казалось невозможным: инфляция на рекордном за десятилетия уровне, в Европе – двузначная и победить ее пока не удается. Как центробанки умудрились всем миром ее проморгать, в какие ловушки они попали – об этом рассуждает директор Центра макроэкономических исследований «Сбера» и профессор РЭШ Олег Шибанов. Одна из причин – не стоит переоценивать доверие к себе. О влиянии политики на центробанки, об их внутренней кухне, о признаках рецессии, о том, когда инфляция становится опасна, а когда она допустима, новый выпуск «Экономики на слух». А еще о том, почему центробанкир в некоторых ситуациях ведет себя как будущий сотрудник Merrill Lynch или Goldman Sachs.

«Экономика на слух» продолжает изучать уроки, которые преподала инфляция – политикам, банкирам, экономистам. Еще пару лет назад такое казалось невозможным: инфляция на рекордном за десятилетия уровне, в Европе – двузначная и победить ее пока не удается. Как центробанки умудрились всем миром ее проморгать, в какие ловушки они попали – об этом рассуждает директор Центра макроэкономических исследований «Сбера» и профессор РЭШ Олег Шибанов. Одна из причин – не стоит переоценивать доверие к себе. О влиянии политики на центробанки, об их внутренней кухне, о признаках рецессии, о том, когда инфляция становится опасна, а когда она допустима, новый выпуск «Экономики на слух». А еще о том, почему центробанкир в некоторых ситуациях ведет себя как будущий сотрудник Merrill Lynch или Goldman Sachs.

guru.nes.ru

В какие ловушки попали мировые центробанки?

Forwarded from Focus Pocus

Ослабление рубля будет связано с просадкой нефтегазового экспорта

Вчера рубль ослаб, покинув диапазон 60-61 руб./долл., в котором торговался в течение двух последних недель. Таким образом, траектория курса пересекла уровень 60-дневной скользящей средней (60,7 руб./долл.) и вернулась в область, отражающую долгосрочный тренд на ослабление курса рубля.

Мы полагаем, что, при прочих равных, этот тренд может сохраниться в среднесрочной перспективе за счет сдвига в балансе фундаментальных факторов. Поддержание ограничений на движение капитала в текущей конфигурации ограничивает возможный спекулятивный отток, что делает динамику курса менее волатильной и в большей степени зависимой от состояния торгового баланса. Основная неопределенность в ближайшие кварталы связана с графиком и масштабом эффекта от вступления в силу нефтяного эмбарго со стороны ЕС и обсуждаемого введения ценового «потолка» на российскую нефть. Вместе с продолжающимся умеренным восстановлением импорта, ожидаемое снижение поставок энергоносителей приведет к сокращению счета текущих операций. Впрочем, мы полагаем, что в полной мере эффект проявится только в 1П 2023 г. (в том числе, вторая ступень введения нефтяного эмбарго, ограничения на нефтепродукты, запланирована с 5 февраля 2023 г.). В нашем обновленном прогнозе мы ожидаем реализацию основного потенциала для ослабления курса рубля именно в 1П 2023 г. (63 руб./долл. на конец 2022 г. и 73 руб./долл. по итогам 2023 г.).

Также стоит отметить трансформационный эффект, который оказывают санкционные ограничения на структуру валютного рынка. С марта на Московской бирже активизировались торги валютами дружественных стран (юань, казахский тенге, белорусский рубль и прочие). Так, к октябрю месячный объем торгов в паре юань-рубль превысил 1,5 трлн руб., что уже менее чем в 2 раза меньше, чем в паре доллар-рубль (для казахского тенге и белорусского рубля месячные объемы пока составляют всего 5-10 млрд руб., но также кратно выросли по отношению к началу года). Помимо прочего, этому процессу способствует частичный перевод внешнеторговых контрактов с дружественными странами на расчеты в собственных валютах. Дальнейший рост объема торгов «дружественными» валютами технически позволит Минфину вернуться к валютным интервенциям. Однако, на наш взгляд, риторика ведомства не предполагает возобновления покупок валюты в полном объеме в ближайшее время – основной фокус будет сделан на антикризисных расходах.

Вчера рубль ослаб, покинув диапазон 60-61 руб./долл., в котором торговался в течение двух последних недель. Таким образом, траектория курса пересекла уровень 60-дневной скользящей средней (60,7 руб./долл.) и вернулась в область, отражающую долгосрочный тренд на ослабление курса рубля.

Мы полагаем, что, при прочих равных, этот тренд может сохраниться в среднесрочной перспективе за счет сдвига в балансе фундаментальных факторов. Поддержание ограничений на движение капитала в текущей конфигурации ограничивает возможный спекулятивный отток, что делает динамику курса менее волатильной и в большей степени зависимой от состояния торгового баланса. Основная неопределенность в ближайшие кварталы связана с графиком и масштабом эффекта от вступления в силу нефтяного эмбарго со стороны ЕС и обсуждаемого введения ценового «потолка» на российскую нефть. Вместе с продолжающимся умеренным восстановлением импорта, ожидаемое снижение поставок энергоносителей приведет к сокращению счета текущих операций. Впрочем, мы полагаем, что в полной мере эффект проявится только в 1П 2023 г. (в том числе, вторая ступень введения нефтяного эмбарго, ограничения на нефтепродукты, запланирована с 5 февраля 2023 г.). В нашем обновленном прогнозе мы ожидаем реализацию основного потенциала для ослабления курса рубля именно в 1П 2023 г. (63 руб./долл. на конец 2022 г. и 73 руб./долл. по итогам 2023 г.).

Также стоит отметить трансформационный эффект, который оказывают санкционные ограничения на структуру валютного рынка. С марта на Московской бирже активизировались торги валютами дружественных стран (юань, казахский тенге, белорусский рубль и прочие). Так, к октябрю месячный объем торгов в паре юань-рубль превысил 1,5 трлн руб., что уже менее чем в 2 раза меньше, чем в паре доллар-рубль (для казахского тенге и белорусского рубля месячные объемы пока составляют всего 5-10 млрд руб., но также кратно выросли по отношению к началу года). Помимо прочего, этому процессу способствует частичный перевод внешнеторговых контрактов с дружественными странами на расчеты в собственных валютах. Дальнейший рост объема торгов «дружественными» валютами технически позволит Минфину вернуться к валютным интервенциям. Однако, на наш взгляд, риторика ведомства не предполагает возобновления покупок валюты в полном объеме в ближайшее время – основной фокус будет сделан на антикризисных расходах.

Forwarded from Банк России

🛫 Банк России выделил приоритетные направления развития финансового рынка на 2023–2025 годы:

• повышение роли финансового рынка в трансформации российской экономики

• преобразование системы внешнеторговых платежей и расчетов

• цифровизация и совершенствование платежной инфраструктуры.

Они зафиксированы в проекте Основных направлений развития финансового рынка Российской Федерации на 2023–2025 годы. Это ключевой документ по вопросам развития отечественного финансового рынка. Банк России ежегодно готовит его на ближайшие три года.

Структурная трансформация экономики будет связана со значительно возросшими потребностями в инвестициях, которые могут существенно различаться по отраслям и регионам. Основное внимание для решения этой проблемы планируется акцентировать на усилении роли рынка капитала в финансировании бизнеса.

Особое значение также приобретает восстановление доверия граждан к фондовому рынку, интерес к которому формировался в предыдущие несколько лет. Для этого важно сохранить устойчивость организаций — профессиональных участников рынка, а также усилить защиту прав инвесторов. Продолжение заданного ранее вектора на цифровизацию финансового рынка будет способствовать повышению доступности и качества финансовых услуг, открывая новые возможности для граждан и бизнеса.

При подготовке документа были учтены предложения участников рынка во время общественного обсуждения новых задач финансового рынка в современных условиях.

Проект Основных направлений развития финансового рынка направлен Президенту Российской Федерации и в Правительство Российской Федерации. В дальнейшем планируется его обсуждение в Государственной Думе.

• повышение роли финансового рынка в трансформации российской экономики

• преобразование системы внешнеторговых платежей и расчетов

• цифровизация и совершенствование платежной инфраструктуры.

Они зафиксированы в проекте Основных направлений развития финансового рынка Российской Федерации на 2023–2025 годы. Это ключевой документ по вопросам развития отечественного финансового рынка. Банк России ежегодно готовит его на ближайшие три года.

Структурная трансформация экономики будет связана со значительно возросшими потребностями в инвестициях, которые могут существенно различаться по отраслям и регионам. Основное внимание для решения этой проблемы планируется акцентировать на усилении роли рынка капитала в финансировании бизнеса.

Особое значение также приобретает восстановление доверия граждан к фондовому рынку, интерес к которому формировался в предыдущие несколько лет. Для этого важно сохранить устойчивость организаций — профессиональных участников рынка, а также усилить защиту прав инвесторов. Продолжение заданного ранее вектора на цифровизацию финансового рынка будет способствовать повышению доступности и качества финансовых услуг, открывая новые возможности для граждан и бизнеса.

При подготовке документа были учтены предложения участников рынка во время общественного обсуждения новых задач финансового рынка в современных условиях.

Проект Основных направлений развития финансового рынка направлен Президенту Российской Федерации и в Правительство Российской Федерации. В дальнейшем планируется его обсуждение в Государственной Думе.

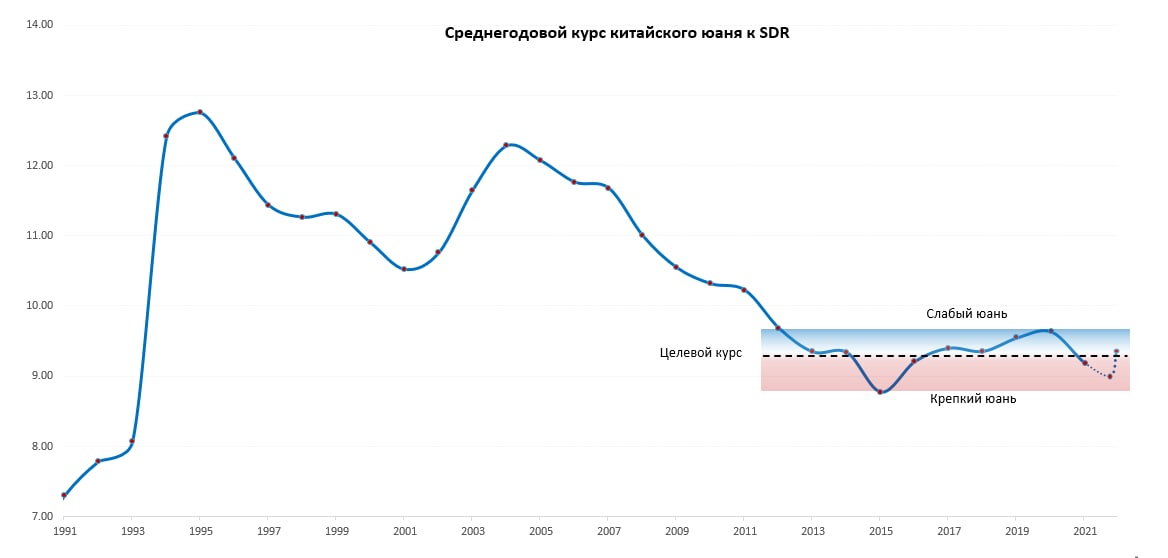

Forwarded from TruEcon

#fx #рубль #доллар #юань

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

{kind=link}