Forwarded from TruEcon

#Китай #юань #доллар #экономика #Кризис

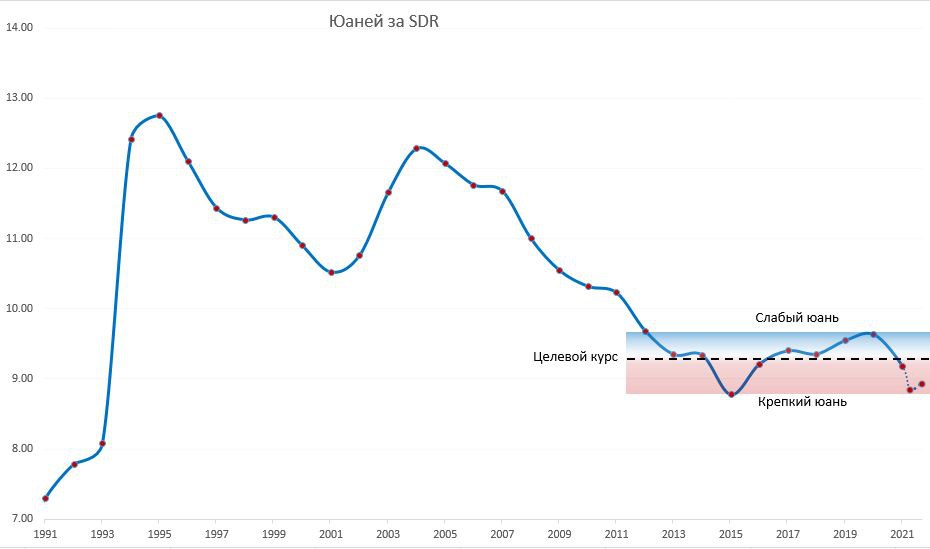

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #Бразилия #юань #fx #доллар

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #Китай #НБК

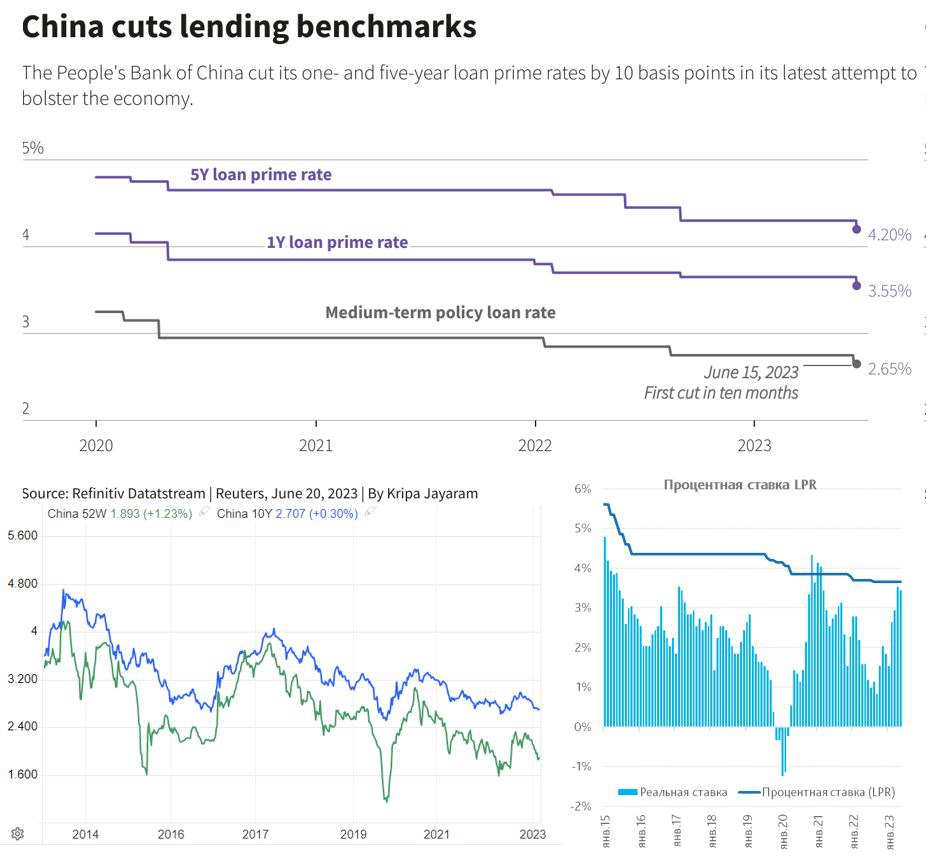

Китай - ставки на снижение

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

Китай - ставки на снижение

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

{kind=link}

Forwarded from TruEcon

#CNY #Китай #ставки #НБК #fx

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

Forwarded from TruEcon

#CNY #Китай #экспорт #экономика #fx

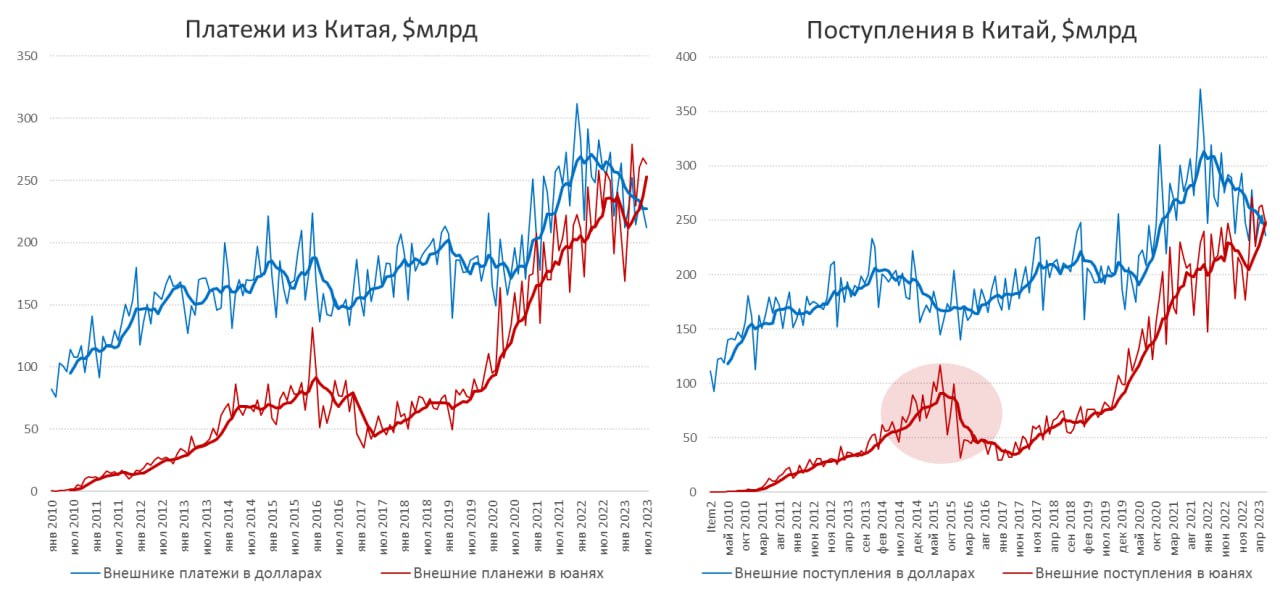

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #CNY #fx #доллар

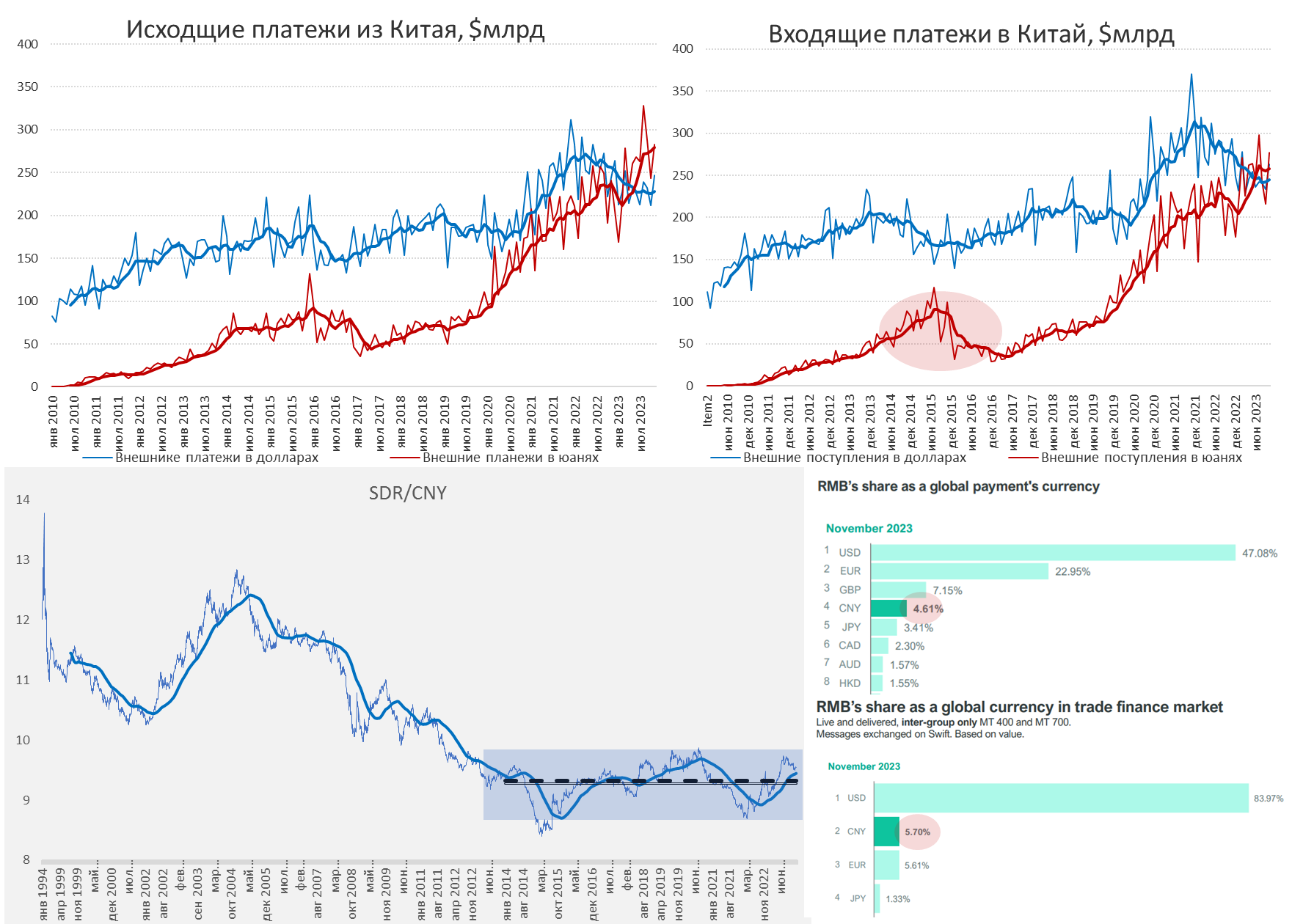

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

{kind=link}

Forwarded from TruEcon

#юань #доллар #Китай #экспорт

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Forwarded from TruEcon

#Китай #экономика #инфляция #ставки

Народный банк Китая все же решился понизить ставку, хоть и на скромные 10 б.п., снизив LPR на 1 год до 3.35% и LPR на 5 лет до 3.95%. Хотя шаг скорее косметический, китайцы похоже поверили в готовность ФРС скоро перейти к снижению ставок. Хотя, конечно, подобного снижения в принципе недостаточно, учитывая нулевую инфляцию – реальные ставки остаются крайне высокими. По-хорошему НБК нужны активные шаги по снижению, текущие 10 п.п. в полгода ничего не решают.

@truecon

Народный банк Китая все же решился понизить ставку, хоть и на скромные 10 б.п., снизив LPR на 1 год до 3.35% и LPR на 5 лет до 3.95%. Хотя шаг скорее косметический, китайцы похоже поверили в готовность ФРС скоро перейти к снижению ставок. Хотя, конечно, подобного снижения в принципе недостаточно, учитывая нулевую инфляцию – реальные ставки остаются крайне высокими. По-хорошему НБК нужны активные шаги по снижению, текущие 10 п.п. в полгода ничего не решают.

@truecon

Forwarded from TruEcon

#Китай #экономика #инфляция #ставки

Народный банк Китая пошел еще дальше и снизил ставку предоставления ликвидности банкам на 1 год (MLF) на целых 20 б.п. с 2.5% до 2.3%.

В целом это говорит о том, что на фоне ожидаемого разворота ДКП развитых стран Китай начинает более активный процесс смягчения, хотя активный, конечно, это громко сказано, т.к. реальные ставки остаются по-прежнему высокими.

@truecon

Народный банк Китая пошел еще дальше и снизил ставку предоставления ликвидности банкам на 1 год (MLF) на целых 20 б.п. с 2.5% до 2.3%.

В целом это говорит о том, что на фоне ожидаемого разворота ДКП развитых стран Китай начинает более активный процесс смягчения, хотя активный, конечно, это громко сказано, т.к. реальные ставки остаются по-прежнему высокими.

@truecon

Forwarded from TruEcon

#Китай #fx #юань #ставки

Пока официальный кросс-курс USD/CNY устойчиво близок к офшорному.

❗️На рынке юаня и вообще валютном рынке в ближайшие пару-тройку недель может быть «неликвидно» и турбулентно. В прошлые длинные октябрьские праздники сильно покачали курс (рубль вверх-вниз). В этот раз ситуация еще интереснее, т.к. китайские рынки не работают с 1 по 7 октября, а уже 12 октября заканчивается лицензияО!ФАК на операции с Мосбиржей, есть разные слухи, но неопределенность останется крайне высокой.

В общем и целом, если будут полёты, я бы не удивлялся - как напоминание.

@truecon

Пока официальный кросс-курс USD/CNY устойчиво близок к офшорному.

❗️На рынке юаня и вообще валютном рынке в ближайшие пару-тройку недель может быть «неликвидно» и турбулентно. В прошлые длинные октябрьские праздники сильно покачали курс (рубль вверх-вниз). В этот раз ситуация еще интереснее, т.к. китайские рынки не работают с 1 по 7 октября, а уже 12 октября заканчивается лицензия

В общем и целом, если будут полёты, я бы не удивлялся - как напоминание.

@truecon

Forwarded from TruEcon

#Китай #ставки #инфляция #юань

Едем дальше …

Народный Банк Китая пошел на рекордное для себя снижение годовой ставки MLF на 30 б.п. с 2.3% до 2% годовых.

Medium-Term Lending Facility Rate – это ставка по которой ЦБ предоставляет среднесрочные кредиты крупным коммерческим банкам. Шаг в общем-то ожидаемые и, скорее всего, далеко не последний, потому как сползание в японский дефляционный сценарий потребует более решительных действий в итоге. Пока мы видим только начало активного процесса, простимулированного агрессивным разворотом ФРС.

При этом, Китай потихоньку продолжает увеличивать долю юаней во внешних платежах, которая уверенно держится выше 52% от всех внешних операций за последние полгода,

@truecon

Едем дальше …

Народный Банк Китая пошел на рекордное для себя снижение годовой ставки MLF на 30 б.п. с 2.3% до 2% годовых.

Medium-Term Lending Facility Rate – это ставка по которой ЦБ предоставляет среднесрочные кредиты крупным коммерческим банкам. Шаг в общем-то ожидаемые и, скорее всего, далеко не последний, потому как сползание в японский дефляционный сценарий потребует более решительных действий в итоге. Пока мы видим только начало активного процесса, простимулированного агрессивным разворотом ФРС.

При этом, Китай потихоньку продолжает увеличивать долю юаней во внешних платежах, которая уверенно держится выше 52% от всех внешних операций за последние полгода,

@truecon