Forwarded from TruEcon

#SNB #Швейцария #CHF

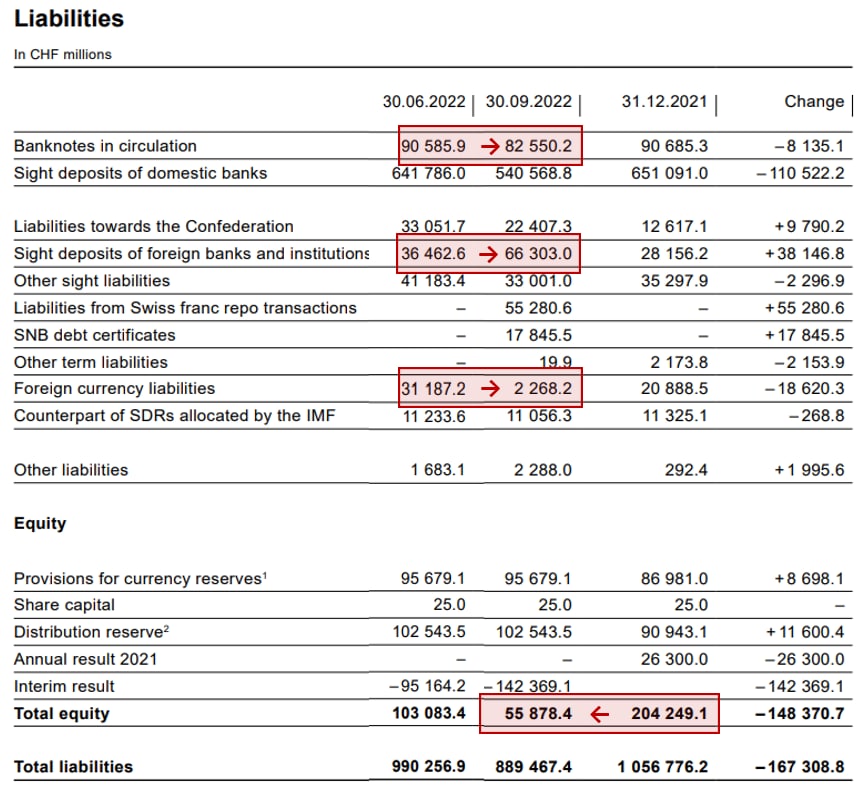

ЦБ Швейцарии немного потрясло

Вышедший сегодня квартальный отчет Национального Банка Швейцарии за третий квартал зафиксировал достаточно забавную ситуацию для центрального банка (а он в данном случае организован как акционерное общество) – убыток за 3 квартала 2022 года составил ₣142 млрд. В итоге, несмотря на сформированные резервы, капитал ЦБ Швейцарии рухнул с ₣204 млрд в конце 2021 года до ₣55 млрд по итогам третьего квартала 2022 года.

Учитывая, что практически все свои валютные активы ЦБ держит в ценных бумагах (64% - гособлигации иностранных государств, 11% - корпоративные облигации, 25% - акции), то 2022 год принес соответствующие убытки: на облигациях – почти ₣71 млрд, на акциях - ₣54 млрд, на курсовой переоценке ₣24 млрд. Понятно, что все это переоценка, а центральный банк может жить и с отрицательным капиталом, да и «влетел» не он один.

Все это так, если бы не история с Credit Suisse и забег за свопами в ФРС (на данный момент свопы свернули в ноль), которые указывают на проблемы в одном из крупнейших банковских сегментов мира. И здесь есть два момента, которые указывают на то, что проблемы с валютой у швейцарских были:

✔️ Валютные обязательства ЦБ в третьем квартале практически обнулились (с ₣31 млрд сократились до ₣2 млрд), что может говорить о том, что банки активно забирали у него свою валюту в условиях ее дефицита и ее не хватило, потому пришлось идти за свопами в ФРС.

✔️ Депозиты иностранных банков в ЦБ резко выросли с ₣38 млрд до ₣66 млрд – это говорит о том, что иностранные банки размещали франки не в коммерческих банках, а в ЦБ (видимо стараясь сократить свои позиции на коммерческие банки)

Все это может подтверждать, что крупнейшие швейцарские банки столкнулись с потерей ликвидности и доверия со стороны банков-контрагентов в сентябре-октябре. Хотя пока проблема с ликвидностью, видимо, разрешилась, но что там скрыто за толстыми сейфовыми дверьми большой вопрос ... так что это еще возможно не финал истории.

P.S.: Еще один интересный момент – это резкое сокращение объема наличных франков почти на 9% за квартал, возможно это возврат части накоплений из наличных после роста ставок.

@truecon

ЦБ Швейцарии немного потрясло

Вышедший сегодня квартальный отчет Национального Банка Швейцарии за третий квартал зафиксировал достаточно забавную ситуацию для центрального банка (а он в данном случае организован как акционерное общество) – убыток за 3 квартала 2022 года составил ₣142 млрд. В итоге, несмотря на сформированные резервы, капитал ЦБ Швейцарии рухнул с ₣204 млрд в конце 2021 года до ₣55 млрд по итогам третьего квартала 2022 года.

Учитывая, что практически все свои валютные активы ЦБ держит в ценных бумагах (64% - гособлигации иностранных государств, 11% - корпоративные облигации, 25% - акции), то 2022 год принес соответствующие убытки: на облигациях – почти ₣71 млрд, на акциях - ₣54 млрд, на курсовой переоценке ₣24 млрд. Понятно, что все это переоценка, а центральный банк может жить и с отрицательным капиталом, да и «влетел» не он один.

Все это так, если бы не история с Credit Suisse и забег за свопами в ФРС (на данный момент свопы свернули в ноль), которые указывают на проблемы в одном из крупнейших банковских сегментов мира. И здесь есть два момента, которые указывают на то, что проблемы с валютой у швейцарских были:

✔️ Валютные обязательства ЦБ в третьем квартале практически обнулились (с ₣31 млрд сократились до ₣2 млрд), что может говорить о том, что банки активно забирали у него свою валюту в условиях ее дефицита и ее не хватило, потому пришлось идти за свопами в ФРС.

✔️ Депозиты иностранных банков в ЦБ резко выросли с ₣38 млрд до ₣66 млрд – это говорит о том, что иностранные банки размещали франки не в коммерческих банках, а в ЦБ (видимо стараясь сократить свои позиции на коммерческие банки)

Все это может подтверждать, что крупнейшие швейцарские банки столкнулись с потерей ликвидности и доверия со стороны банков-контрагентов в сентябре-октябре. Хотя пока проблема с ликвидностью, видимо, разрешилась, но что там скрыто за толстыми сейфовыми дверьми большой вопрос ... так что это еще возможно не финал истории.

P.S.: Еще один интересный момент – это резкое сокращение объема наличных франков почти на 9% за квартал, возможно это возврат части накоплений из наличных после роста ставок.

@truecon

{kind=link}

Forwarded from TruEcon

#fx #SNB #BOJ #Riskbank #ставки #инфляция

Центробанки крутятся как могут

ЦБ Швейцарии, вслед за ЕЦБ, пытается синхронизироваться с ФРС и оставил ставку неизменной на уровне 1.75%, хотя рынок ждал повышения на текущем заседании. Взяв паузу ЦБ сохранил открытой дверь для дальнейшего повышения: «нельзя исключать, что дальнейшее ужесточение денежно-кредитной политики может стать необходимым». Одновременно, Нацбанк Швейцарии заявил о возможности интервенций (в поддержку курса швейцарского франка) на валютном рынке по мере необходимости.

В Швеции все сильно сложнее, Riksbank повысил ставку на 25 б.п. до 4% и может повысить снова, т.к. «инфляционное давление слишком велико», прогноз по инфляции на 2024 год повышен до 4.6%, в текущем году она составит 8.6% после 8.4% в 2022 году. При этом, Riksbank заявил о начале интервенций в поддержку курса шведской кроны в объеме $8 млрд и €2 млрд (около ¼ валютных резервов) в ближайшие 4-6 месяцев, назвав это креативным «хеджированием валютных резервов», видимо, чтобы снизить риск давления со стороны Минфина США и обвинений в валютных манипуляциях.

К интервенциям готовится и Банк Японии, учитывая, что курс USD/JPY снова подбирается к 150, а доходность десятилетних облигаций уже около 0.75% - заседание завтра и Банк Японии вынужден крутиться как уж на сковородке, скупив с начала месяца гособлигаций на ¥6 трлн (~$41 млрд). Йеллен уже дала понять, что любое вмешательство должно быть направлено на сглаживание волатильности, а не на влияние на уровень обменного курса. Для Японии заседание в пятницу будет непростым.

«Жесткая пауза» ФРС и некоторых представителей ЕЦБ заставляет говорить о том возможном дальнейшее повышение ставки ЕЦБ.

Все интересное здесь еще впереди....

@truecon

Центробанки крутятся как могут

ЦБ Швейцарии, вслед за ЕЦБ, пытается синхронизироваться с ФРС и оставил ставку неизменной на уровне 1.75%, хотя рынок ждал повышения на текущем заседании. Взяв паузу ЦБ сохранил открытой дверь для дальнейшего повышения: «нельзя исключать, что дальнейшее ужесточение денежно-кредитной политики может стать необходимым». Одновременно, Нацбанк Швейцарии заявил о возможности интервенций (в поддержку курса швейцарского франка) на валютном рынке по мере необходимости.

В Швеции все сильно сложнее, Riksbank повысил ставку на 25 б.п. до 4% и может повысить снова, т.к. «инфляционное давление слишком велико», прогноз по инфляции на 2024 год повышен до 4.6%, в текущем году она составит 8.6% после 8.4% в 2022 году. При этом, Riksbank заявил о начале интервенций в поддержку курса шведской кроны в объеме $8 млрд и €2 млрд (около ¼ валютных резервов) в ближайшие 4-6 месяцев, назвав это креативным «хеджированием валютных резервов», видимо, чтобы снизить риск давления со стороны Минфина США и обвинений в валютных манипуляциях.

К интервенциям готовится и Банк Японии, учитывая, что курс USD/JPY снова подбирается к 150, а доходность десятилетних облигаций уже около 0.75% - заседание завтра и Банк Японии вынужден крутиться как уж на сковородке, скупив с начала месяца гособлигаций на ¥6 трлн (~$41 млрд). Йеллен уже дала понять, что любое вмешательство должно быть направлено на сглаживание волатильности, а не на влияние на уровень обменного курса. Для Японии заседание в пятницу будет непростым.

«Жесткая пауза» ФРС и некоторых представителей ЕЦБ заставляет говорить о том возможном дальнейшее повышение ставки ЕЦБ.

Все интересное здесь еще впереди....

@truecon