Forwarded from TruEcon

#Россия #бюджет #рубль #ФНБ #EM #нефть #БанкРоссии

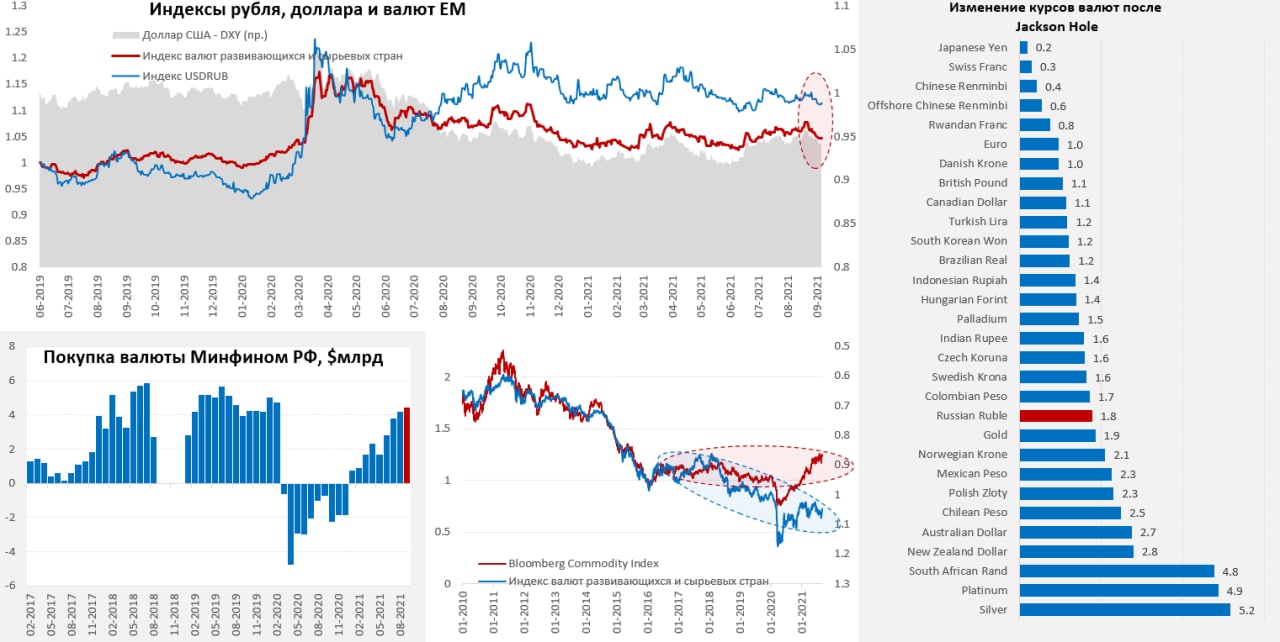

Всех покупают и нас покупают

После Jackson Hole бурлящая в DM ликвидность начала немного пробиваться на развивающиеся рынки, не сказать, чтобы активно, но керри-трейд немного ожил. Это видно и по спредам облигаций развивающихся стран, которые снизились до минимумов с июня, отыграв негатив от провала китайского рынка. Вместе со снижением индекса доллара наиболее активно подрастали валюты EM и сырьевых экономик. Все укрепление рубля идет именно с этой стороны – нерезиденты за последние пару месяцев принесли в ОФЗ около 326 млрд, часть – это перекладка из краткосрочных рублевых инструментов в более длинные, потому чистый приток может быть ниже. Несмотря на это, рубль выглядит даже немного похуже индекса валют развивающихся и сырьевых стран – сказываются внешние ограничения и, конечно, бюджетное правило дисконтирует экспортные притоки валюты.

Минфин на прошлой неделе опубликовал данные по покупкам валюты в ФНБ: с 7 сентября 2021 года по 6 октября 2021 года в ФНБ будет куплено валюты/золота на 327.1 млрд рублей (~$4.5 млрд), или 14.9 млрд руб. в день. Это немногим больше покупок в августе, которые составляли 14.4 млрд руб. в день, но изменения несущественны. В целом за 3 квартал Минфин купит валюты на $12.5 млрд, что почти в 2 раза больше, чем во втором квартале ($6.9 млрд).

Ничего особого с рублем не происходит, хотя он чуть слабее, чем мог бы быть в текущей ситуации, но в общем-то «премия» в рубле относительно остальных валют ЕМ и сырьевых стран разъехалась совсем немного. Никаких особых рублевых историй в текущем укреплении нет – всех покупают и нас покупают.

@truecon

Всех покупают и нас покупают

После Jackson Hole бурлящая в DM ликвидность начала немного пробиваться на развивающиеся рынки, не сказать, чтобы активно, но керри-трейд немного ожил. Это видно и по спредам облигаций развивающихся стран, которые снизились до минимумов с июня, отыграв негатив от провала китайского рынка. Вместе со снижением индекса доллара наиболее активно подрастали валюты EM и сырьевых экономик. Все укрепление рубля идет именно с этой стороны – нерезиденты за последние пару месяцев принесли в ОФЗ около 326 млрд, часть – это перекладка из краткосрочных рублевых инструментов в более длинные, потому чистый приток может быть ниже. Несмотря на это, рубль выглядит даже немного похуже индекса валют развивающихся и сырьевых стран – сказываются внешние ограничения и, конечно, бюджетное правило дисконтирует экспортные притоки валюты.

Минфин на прошлой неделе опубликовал данные по покупкам валюты в ФНБ: с 7 сентября 2021 года по 6 октября 2021 года в ФНБ будет куплено валюты/золота на 327.1 млрд рублей (~$4.5 млрд), или 14.9 млрд руб. в день. Это немногим больше покупок в августе, которые составляли 14.4 млрд руб. в день, но изменения несущественны. В целом за 3 квартал Минфин купит валюты на $12.5 млрд, что почти в 2 раза больше, чем во втором квартале ($6.9 млрд).

Ничего особого с рублем не происходит, хотя он чуть слабее, чем мог бы быть в текущей ситуации, но в общем-то «премия» в рубле относительно остальных валют ЕМ и сырьевых стран разъехалась совсем немного. Никаких особых рублевых историй в текущем укреплении нет – всех покупают и нас покупают.

@truecon

{kind=link}

Forwarded from TruEcon

#нефть #газ #еврозона #Китай #инфляция

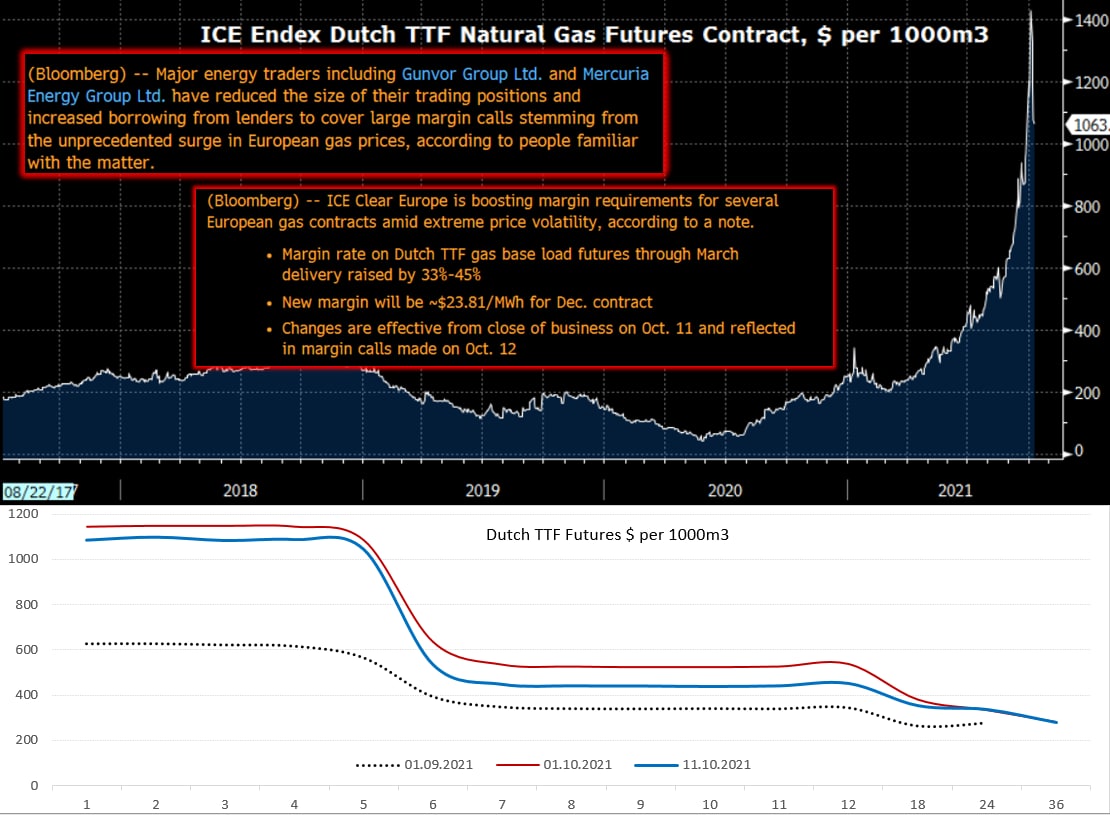

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

{kind=link}

Forwarded from TruEcon

#ЕС #Россия #нефть #экономика #санкции #инфляция

Шестой пошел ...

...после долгих и мучительных метаний, ЕС все же согласовал шестой пакет ограничений: нефть (пока только море) и Сбер (Swift), правда пока, как всегда, официально ничего не опубликовано, будет в среду-четверг.

Решение по словам представителей Еврокомиссии приведет к сокращению на 90% импорта нефти из России к концу года. Нефть это логистически достаточно гибкий товар, потому даже по оценкам Bloomberg потери России от нефтяного эмбарго составят около $22 млрд в год, что при ожидаемом в текущем году общем экспорте около $0.5 трлн вряд ли создаст какие-то серьезные проблемы в текущем году, долларов/евро итак через край.

Особенно в условиях того, что в результате всего этого сами цены на нефть выросли выше $120 за баррель, а цена Urals даже со скидками превысила $90 за баррель. Пока не очень понятно получат ли продолжение обсуждения сокращения добычи до 7-9 мб/д, но в общем-то определенное рациональное ядро в этих обсуждениях есть... как и в том, чтобы перенастраивать переработку.

P.S.: Стратегические запасы нефти в США на минимумах с 2005 года, а к осени они сократятся до минимумов за 30-35 лет.

@truecon

Шестой пошел ...

...после долгих и мучительных метаний, ЕС все же согласовал шестой пакет ограничений: нефть (пока только море) и Сбер (Swift), правда пока, как всегда, официально ничего не опубликовано, будет в среду-четверг.

Решение по словам представителей Еврокомиссии приведет к сокращению на 90% импорта нефти из России к концу года. Нефть это логистически достаточно гибкий товар, потому даже по оценкам Bloomberg потери России от нефтяного эмбарго составят около $22 млрд в год, что при ожидаемом в текущем году общем экспорте около $0.5 трлн вряд ли создаст какие-то серьезные проблемы в текущем году, долларов/евро итак через край.

Особенно в условиях того, что в результате всего этого сами цены на нефть выросли выше $120 за баррель, а цена Urals даже со скидками превысила $90 за баррель. Пока не очень понятно получат ли продолжение обсуждения сокращения добычи до 7-9 мб/д, но в общем-то определенное рациональное ядро в этих обсуждениях есть... как и в том, чтобы перенастраивать переработку.

P.S.: Стратегические запасы нефти в США на минимумах с 2005 года, а к осени они сократятся до минимумов за 30-35 лет.

@truecon

{kind=link}

Forwarded from TruEcon

#рубль #нефть #fx #БанкРоссии

USDRUB под налоги тихо съехал ниже 80, CNYRUB бьется в уровень 11 рублей за юань. Честно говоря, по большей части ничего не изменилось относительно того, что я уже писал.

Хотя пару моментов, наверно стоит отметить дополнительно. Часто переоценка/недооценка курса предполагает взгляд на отклонение реального эффективного курса рубля от медианы, действительно в моменте рубль примерно на 15% выше медианы. Хотя это просто скорее говорит только о том, где курс относительно уровней последнего десятилетия с поправкой на разницу в инфляции.

Нельзя сказать, что он как-то радикально отклонился – прилично, но не запредельно.

На самом деле курс не обязательно должен возвращаться к медиане, он может отклоняться надолго, хотя объективно более высокий реальный курс рубля и более высокая покупательная способность относительно импорта, в какой-то момент должны привести к росту импорта и коррекции курса.

Но в условиях высокой реальной ставки и достаточно низкого спроса на валютные сбережения, в т.ч. и по причине отсутствия инфраструктуры для этих сбережений, низкой доступности кредита, процесс может быть длительным.

А учитывая, что двукратное сокращение внешних обязательств (как их обслуживание в виде процентов/дивидендов, так и его погашение), не говоря уже об ограничениях для недружественных нерезидентов, может смещать «равновесные» уровни в принципе, или на достаточно длительные периоды времени.

Хотя, при текущей ликвидности рынка это совершенно не означает, что мы не увидим быстрый возврат рубля к более низким уровням, но это и совершенно не означает, что он должен туда вернуться в обозримой перспективе.

@truecon

USDRUB под налоги тихо съехал ниже 80, CNYRUB бьется в уровень 11 рублей за юань. Честно говоря, по большей части ничего не изменилось относительно того, что я уже писал.

Хотя пару моментов, наверно стоит отметить дополнительно. Часто переоценка/недооценка курса предполагает взгляд на отклонение реального эффективного курса рубля от медианы, действительно в моменте рубль примерно на 15% выше медианы. Хотя это просто скорее говорит только о том, где курс относительно уровней последнего десятилетия с поправкой на разницу в инфляции.

Нельзя сказать, что он как-то радикально отклонился – прилично, но не запредельно.

На самом деле курс не обязательно должен возвращаться к медиане, он может отклоняться надолго, хотя объективно более высокий реальный курс рубля и более высокая покупательная способность относительно импорта, в какой-то момент должны привести к росту импорта и коррекции курса.

Но в условиях высокой реальной ставки и достаточно низкого спроса на валютные сбережения, в т.ч. и по причине отсутствия инфраструктуры для этих сбережений, низкой доступности кредита, процесс может быть длительным.

А учитывая, что двукратное сокращение внешних обязательств (как их обслуживание в виде процентов/дивидендов, так и его погашение), не говоря уже об ограничениях для недружественных нерезидентов, может смещать «равновесные» уровни в принципе, или на достаточно длительные периоды времени.

Хотя, при текущей ликвидности рынка это совершенно не означает, что мы не увидим быстрый возврат рубля к более низким уровням, но это и совершенно не означает, что он должен туда вернуться в обозримой перспективе.

@truecon

🔥4