Forwarded from TruEcon

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

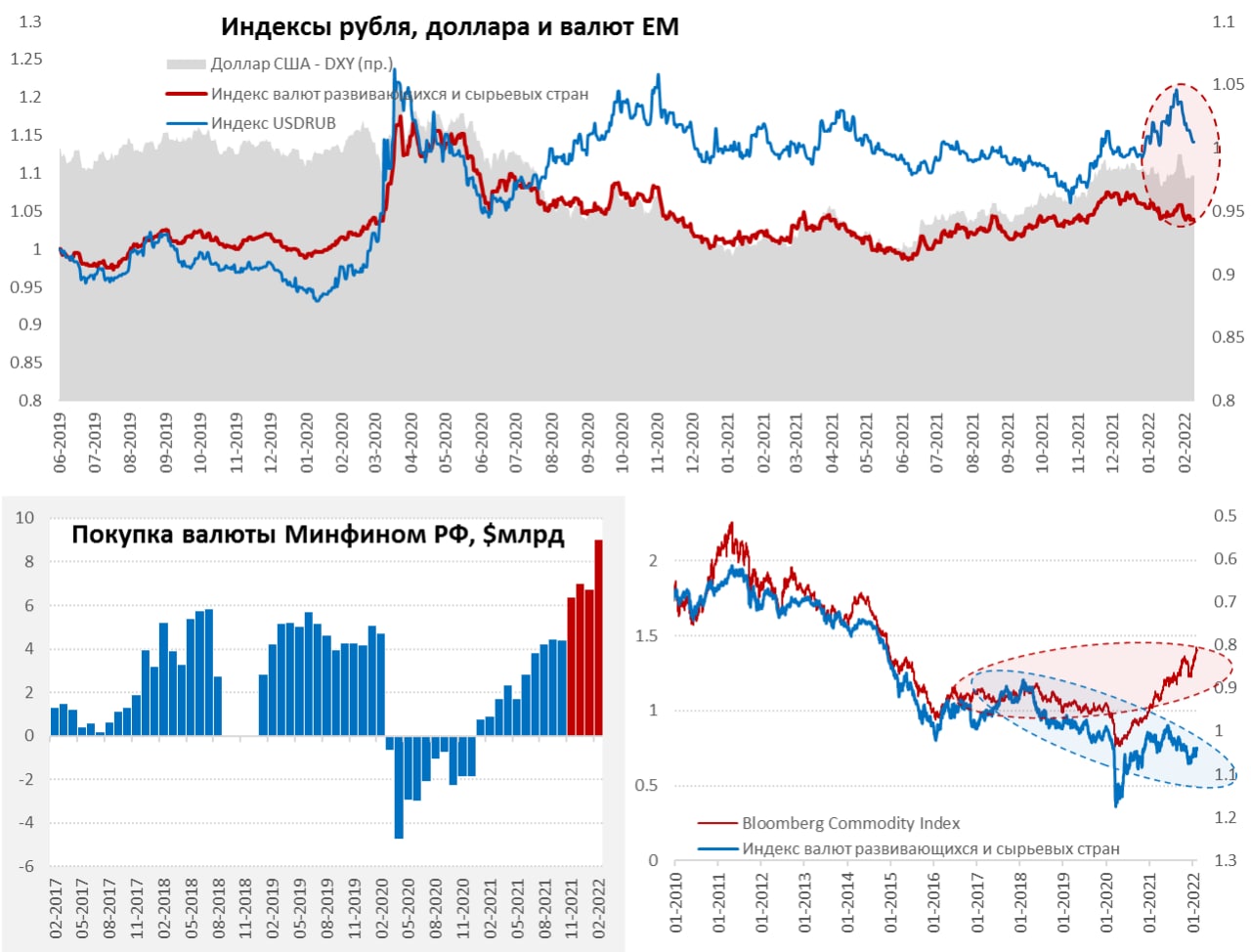

О покупках в рамках БП

Рубль подуспокоился, курс доллара вернулся ниже 75, вмененная волатильность снизилась до ~16%, становится актуальным вопрос о том, когда Банк России вернется к покупкам валюты в рамках бюджетного правила, т.к. покупки эти обещают быть очень значительными - Минфин в феврале покупает на 33.4 млрд руб. в сутки, т.е. за календарный февраль купит валюты в ФНБ на нескромные ~$9 млрд, для того, чтобы понимать масштабы – в прошлом году все сальдо текущего счета составляло в среднем $10 млрд в месяц ($120 млрд за год).

Заинтересован ли Банк России быстро вернуться к покупкам - исходя из того, что пока правила не меняются скорее да...

✔️ Первый квартал все же характеризуется большим притоком валюты по текущему счету, т.е. так, или иначе есть что покупать, в последующие кварталы возможности будут меньше;

✔️ Отсутствие покупок – это фактически временное изъятие рублевой ликвидности (Минфин собирает рубли в виде налогов, которые отдает ЦБ за валюту и эти рубли остаются в ЦБ), при текущих масштабах покупок структурный профицит ликвидности (~0.8-0.9 трлн руб.) испарится достаточно быстро;

✔️ситуация более-менее стабилизировалась, премия рубля снизилась до уровней начала января, т.е. шоковая волатильность прошла;

В общем-то ситуация такая, что докупать «потом» ЦБ будет сложно, просто потому, что чистый приток валюты будет ниже (потому внешне лучше сейчас уже действовать). Но можно и не докупать, а просто зачесть в счет ожидаемых продаж валюты по финансированию инвестиций из ФНБ (правда уже почти 0.5 трлн руб. будет "отложено" к началу следующей недели). С другой стороны, создав более жесткую ситуацию с ликвидностью, можно усилить тем самым трансмиссию денежно-кредитной политики ... и временно подукрепить рубль - тоже в минус инфляции, но лишь временно, пока нет каких-то системных изменений по бюджетному правилу.

Я бы все же ожидал (это логично), что мы увидим в пятницу не только решение по процентным ставкам (склонен ждать 9.5%), но и заявления о возобновлении покупок валюты в рамках бюджетного правила, а также также повышения прогноза по инфляции на 2022 год (ориентир 5.5%?) и средней ставки (ориентир 9.5%?).

@truecon

О покупках в рамках БП

Рубль подуспокоился, курс доллара вернулся ниже 75, вмененная волатильность снизилась до ~16%, становится актуальным вопрос о том, когда Банк России вернется к покупкам валюты в рамках бюджетного правила, т.к. покупки эти обещают быть очень значительными - Минфин в феврале покупает на 33.4 млрд руб. в сутки, т.е. за календарный февраль купит валюты в ФНБ на нескромные ~$9 млрд, для того, чтобы понимать масштабы – в прошлом году все сальдо текущего счета составляло в среднем $10 млрд в месяц ($120 млрд за год).

Заинтересован ли Банк России быстро вернуться к покупкам - исходя из того, что пока правила не меняются скорее да...

✔️ Первый квартал все же характеризуется большим притоком валюты по текущему счету, т.е. так, или иначе есть что покупать, в последующие кварталы возможности будут меньше;

✔️ Отсутствие покупок – это фактически временное изъятие рублевой ликвидности (Минфин собирает рубли в виде налогов, которые отдает ЦБ за валюту и эти рубли остаются в ЦБ), при текущих масштабах покупок структурный профицит ликвидности (~0.8-0.9 трлн руб.) испарится достаточно быстро;

✔️ситуация более-менее стабилизировалась, премия рубля снизилась до уровней начала января, т.е. шоковая волатильность прошла;

В общем-то ситуация такая, что докупать «потом» ЦБ будет сложно, просто потому, что чистый приток валюты будет ниже (потому внешне лучше сейчас уже действовать). Но можно и не докупать, а просто зачесть в счет ожидаемых продаж валюты по финансированию инвестиций из ФНБ (правда уже почти 0.5 трлн руб. будет "отложено" к началу следующей недели). С другой стороны, создав более жесткую ситуацию с ликвидностью, можно усилить тем самым трансмиссию денежно-кредитной политики ... и временно подукрепить рубль - тоже в минус инфляции, но лишь временно, пока нет каких-то системных изменений по бюджетному правилу.

Я бы все же ожидал (это логично), что мы увидим в пятницу не только решение по процентным ставкам (склонен ждать 9.5%), но и заявления о возобновлении покупок валюты в рамках бюджетного правила, а также также повышения прогноза по инфляции на 2022 год (ориентир 5.5%?) и средней ставки (ориентир 9.5%?).

@truecon

{kind=link}

Forwarded from TruEcon

#рубль #ставки #БанкРоссии #Минфин #бюджет #банки

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

{kind=link}

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в мае 2023 года в размере -8,1 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам апреля 2023 года составило -32,4 млрд руб.

Таким образом, совокупный объем средств, направляемых на продажу иностранной валюты, составляет 40,4 млрд руб. Операции будут проводиться в период с 10 мая 2023 года по 6 июня 2023 года, соответственно, ежедневный объем продажи иностранной валюты составит в эквиваленте 2,0 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в сентябре 2023 года в размере 279,12 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам августа 2023 года составило -2,96 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 276,16 млрд руб. Операции будут проводиться в период с 7 сентября 2023 года по 5 октября 2023 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 13,15 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в октябре 2023 года в размере 513,48 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам сентября 2023 года составило -114,76 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 398,72 млрд руб. Операции будут проводиться в период с 6 октября 2023 года по 7 ноября 2023 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 18,12 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в декабре 2023 года в размере 362,0 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам ноября 2023 года составило минус 117,2 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 244,8 млрд руб. Операции будут проводиться в период с 7 декабря 2023 года по 12 января 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 11,7 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в январе 2024 года в размере 130,8 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам декабря 2023 года составило -199,9 млрд руб. Данная величина обусловлена корректировкой налогового законодательства в части акциза на нефтяное сырье, направленного на переработку, подачей соответствующих уточненных налоговых деклараций, а также отклонением показателей физических объемов от прогнозируемых значений.

Таким образом, совокупный объем средств, направляемых на продажу иностранной валюты и золота, составляет 69,1 млрд руб. Операции будут проводиться в период с 15 января 2024 года по 6 февраля 2024 года, соответственно, ежедневный объем продажи иностранной валюты и золота составит в эквиваленте 4,1 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в феврале 2024 года в размере 195,4 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам января 2024 года составило -122,2 млрд руб. Данная величина обусловлена отклонением показателей физических объемов от прогнозируемых значений.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 73,2 млрд руб. Операции будут проводиться в период с 7 февраля 2024 года по 6 марта 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 3,7 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в марте 2024 года в размере 125,2 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам февраля 2024 года составило -31,5 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 93,7 млрд руб. Операции будут проводиться в период с 7 марта 2024 года по 4 апреля 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 4,7 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в мае 2024 года в размере 183,58 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам апреля 2024 года составило -72,65 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 110,94 млрд руб. Операции будут проводиться в период с 8 мая 2024 года по 6 июня 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 5,55 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в июне 2024 года в размере 140,7 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам мая 2024 года составило -69,6 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 71,1 млрд руб. Операции будут проводиться в период с 7 июня 2024 года по 4 июля 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 3,7 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в июле 2024 года в размере 145,3 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам июня 2024 года составило -21,5 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 123,8 млрд руб. Операции будут проводиться в период с 5 июля 2024 года по 6 августа 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 5,4 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в августе 2024 года в размере 166,72 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам июля 2024 года составило -142,07 млрд руб., что преимущественно обусловлено возвратами платежей за предшествующие месяцы по вывозной таможенной пошлине на газ.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 24,65 млрд руб. Операции будут проводиться в период с 7 августа 2024 года по 5 сентября 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 1,12 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

This media is not supported in your browser

VIEW IN TELEGRAM

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в сентябре 2024 года в размере 162,0 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам августа 2024 года составило 10,9 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 172,9 млрд руб. Операции будут проводиться в период с 6 сентября 2024 года по 4 октября 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 8,2 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

This media is not supported in your browser

VIEW IN TELEGRAM

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в октябре 2024 года в размере 110,4 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам сентября 2024 года составило -38,6 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 71,8 млрд руб. Операции будут проводиться в период с 7 октября 2024 года по 6 ноября 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 3,1 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минфин России

This media is not supported in your browser

VIEW IN TELEGRAM

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в ноябре 2024 года в размере 105,1 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам октября 2024 года составило -17,6 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 87,5 млрд руб. Операции будут проводиться в период с 7 ноября 2024 года по 5 декабря 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 4,2 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM