Forwarded from TruEcon

#COVID19 #Китай #экономика #импорт #экспорт #юань

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

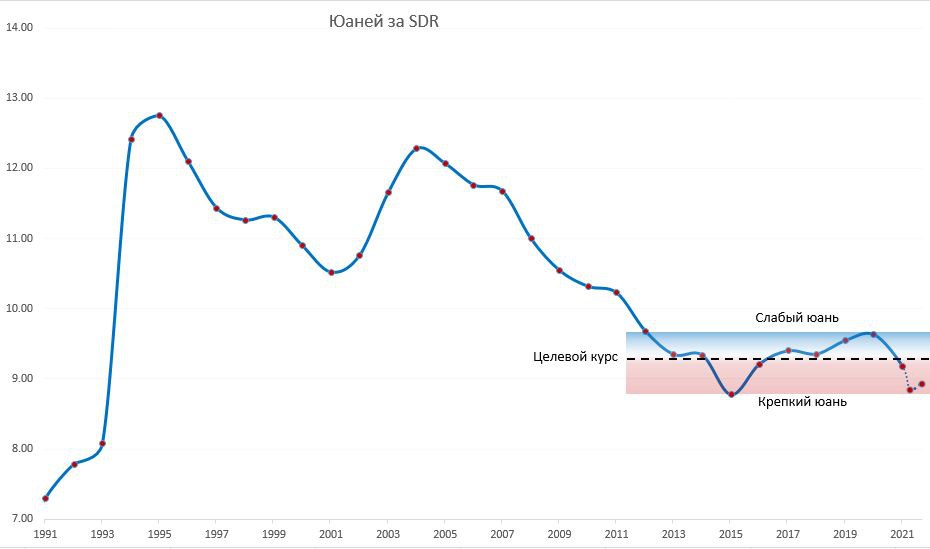

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

Forwarded from TruEcon

#рубль #Россия #юань #ликвидность #БанкРоссии

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

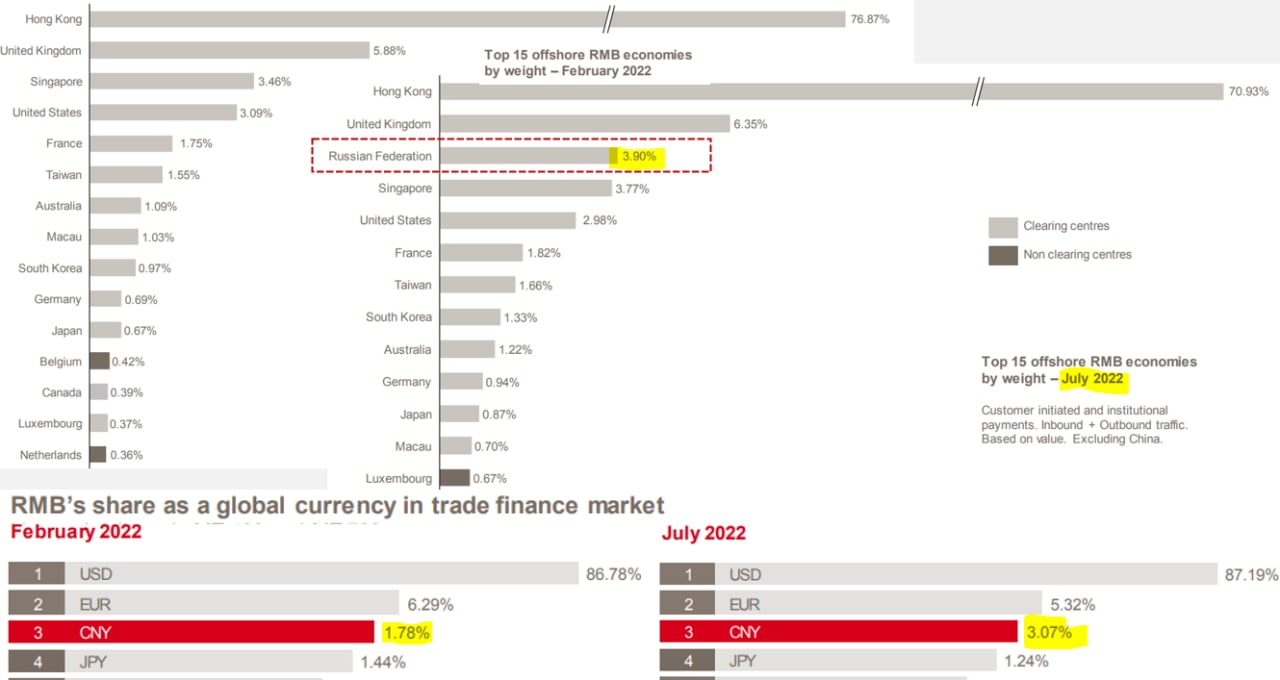

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #юань #доллар #экономика #Кризис

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

{kind=link}

Forwarded from TruEcon

#fx #рубль #доллар #юань

Обвал доллара и евро на фоне стабильности юаня в общем-то говорит только об одном - рынок опасается ограничений на НКЦ и агрессивно перекладывается из доллара и евро в китайские юани.

В дополнение к этому, Народный Банк Китая, похоже, готовится к некоторому избавлению от долларов и более активной поддержке юаня на рынке. И резервов и огромного положительного сальдо торговли у него достаточно, чтобы поставить юань в любую точку, но скорее это сигнал о том, что юань подошел к уровням, которые НБК считает некомфортными для себя. Хотя в принципе 7.1+/-0.1 - это вполне нормальный уровень учитывая где находятся валюты остальных валют-торговых партнеров Китая к доллару )

P.S.: Очевидно, что ликвидности на нашем рынке пока не хватает для таких потоков как сегодня, курс юаня на Мосбирже сегодня 6.6 юаня за доллар при внешнем курсе 7.1 юаня за доллар.

@truecon

Обвал доллара и евро на фоне стабильности юаня в общем-то говорит только об одном - рынок опасается ограничений на НКЦ и агрессивно перекладывается из доллара и евро в китайские юани.

В дополнение к этому, Народный Банк Китая, похоже, готовится к некоторому избавлению от долларов и более активной поддержке юаня на рынке. И резервов и огромного положительного сальдо торговли у него достаточно, чтобы поставить юань в любую точку, но скорее это сигнал о том, что юань подошел к уровням, которые НБК считает некомфортными для себя. Хотя в принципе 7.1+/-0.1 - это вполне нормальный уровень учитывая где находятся валюты остальных валют-торговых партнеров Китая к доллару )

P.S.: Очевидно, что ликвидности на нашем рынке пока не хватает для таких потоков как сегодня, курс юаня на Мосбирже сегодня 6.6 юаня за доллар при внешнем курсе 7.1 юаня за доллар.

@truecon

Forwarded from TruEcon

#рубль #Россия #ликвидность #БанкРоссии #юань

Валютный рынок перекосило

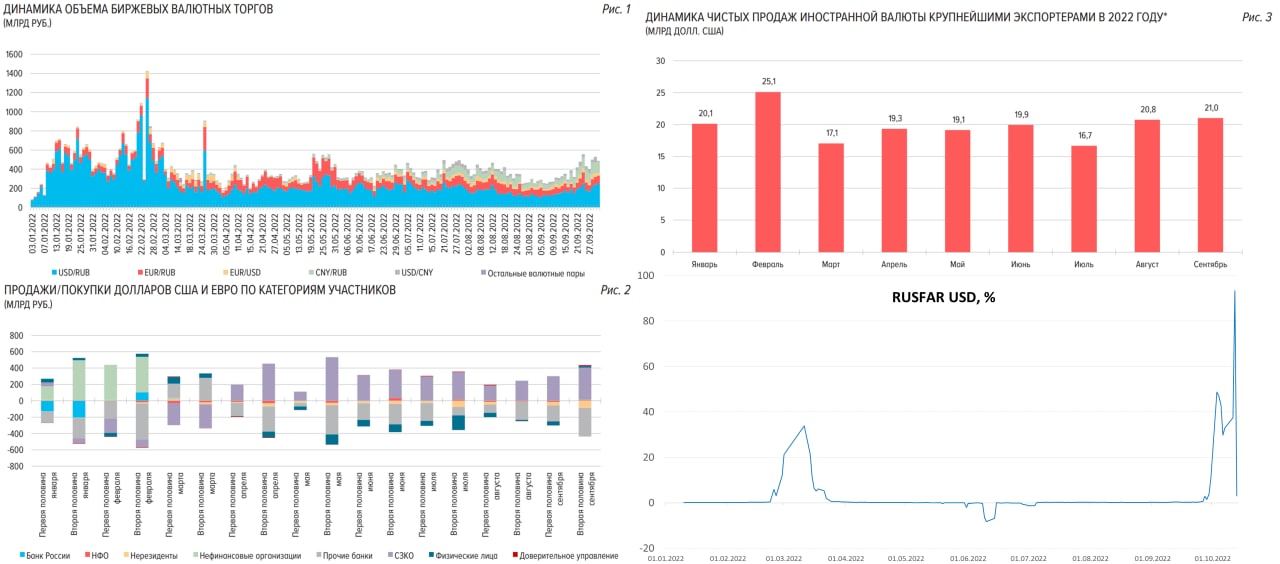

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

{kind=link}

Forwarded from TruEcon

#fx #рубль #доллар #юань

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #Бразилия #юань #fx #доллар

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

{kind=link}

Forwarded from TruEcon

#банки #юань #рубль #доллар

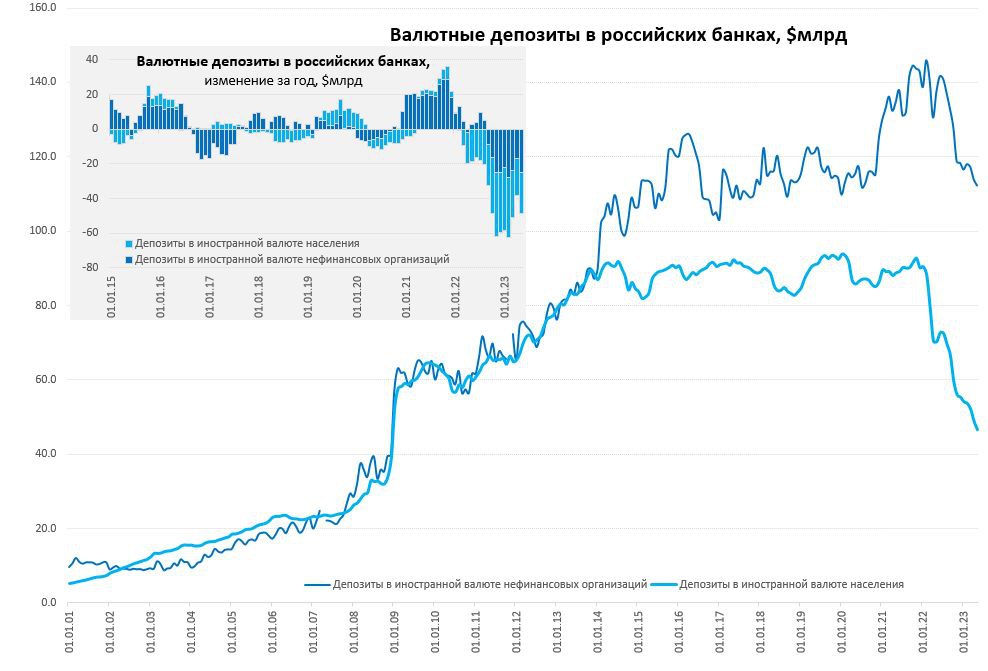

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

Forwarded from TruEcon

#юань #доллар #Китай #экспорт

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Forwarded from TruEcon

#Россия #рубль #юань #доллар

Пара мыслей на тему курса

После ухода доллара и евро с Мосбиржи много споров о том какой курс правильный, какой нет, смысла в этом не так много, учитывая, что сейчас очередной переходный период, когда финсистема адаптируется к новым условиям.

Официальный курс USD/RUB Банка России определяется по операциям на внебиржевом рынке, который сейчас в стадии переформатирования и представляет собой лоскутное одеяло из операций банков с валютой. Раньше внебиржевой рынок закрывался все-равно на биржевой курс. Сейчас рынок переезжает ... официальный курс USD/RUB более-менее адекватен ситуации, в той мере как это возможно, по этому же курсу можно купить валюту в банках (Банк России считает средневзвешенный по объемам курс).

Российский рынок имеет большой положительный поток юаней на рынок (в последнее время статистика по юаню частично закрыта, поэтому цифры приблизительные):

🔸 Внешняя торговля: ~¥30 млрд в месяц;

🔸 Банк России: ~ ¥10 млрд в месяц;

Но в российской финсистеме «сберегательный» спрос есть в лучшем случае на половину этих юаней: население дрейфует в юань медленно, а компании продают значительную часть валюты - сильно не накопишь.

В итоге не все зашедшие юани востребованы, существенная часть уходит через валютный арбитраж на внешний рынок, а арбитражеры взяли (нерезиденты), видимо, паузу на разобраться.

Поэтому не стоит удивляться тому, что кросс-курс USD/CNY начал расходиться на внутреннем и внешнем рынке, в России юань стоит сейчас дешевле. Для тех, кто хочет это создает возможность переставиться из доллара в юань (в российской финсистеме) с премией по хорошему курсу пока арбитраж не заработает и не закроет эту неэффективность.

Учитывая, что неторговая часть внешнего баланса закрывалась в значительной мере через отток рублей на оффшор (которые возвращались через продажи нерезидентами рублей на российском рынке, а в моменте это может быть сложно как в долларах, так и рублях, на оффшоре рубль может быть слабее, отток ограничен – это может укреплять рубль и против доллара в моменте. Но где нарисовался арбитраж – там найдется в итоге тот, кто его будет закрывать и на этом зарабатывать... вопрос времени.

⁉️Сгладить ситуацию в моменте может тактическое сокращение притока юаня на рынок: либо через послабления для экспортеров обязательной продажи, либо через сокращение/паузы продаж со стороны Банка России.

В каком-то смысле это действительно римейк 2022 года в миниатюре, но адаптационые механизмы сейчас работают намного быстрее скорее всего

P.S.: Все вышеизложенное - исключительно личное мнение)

@truecon

Пара мыслей на тему курса

После ухода доллара и евро с Мосбиржи много споров о том какой курс правильный, какой нет, смысла в этом не так много, учитывая, что сейчас очередной переходный период, когда финсистема адаптируется к новым условиям.

Официальный курс USD/RUB Банка России определяется по операциям на внебиржевом рынке, который сейчас в стадии переформатирования и представляет собой лоскутное одеяло из операций банков с валютой. Раньше внебиржевой рынок закрывался все-равно на биржевой курс. Сейчас рынок переезжает ... официальный курс USD/RUB более-менее адекватен ситуации, в той мере как это возможно, по этому же курсу можно купить валюту в банках (Банк России считает средневзвешенный по объемам курс).

Российский рынок имеет большой положительный поток юаней на рынок (в последнее время статистика по юаню частично закрыта, поэтому цифры приблизительные):

Но в российской финсистеме «сберегательный» спрос есть в лучшем случае на половину этих юаней: население дрейфует в юань медленно, а компании продают значительную часть валюты - сильно не накопишь.

В итоге не все зашедшие юани востребованы, существенная часть уходит через валютный арбитраж на внешний рынок, а арбитражеры взяли (нерезиденты), видимо, паузу на разобраться.

Поэтому не стоит удивляться тому, что кросс-курс USD/CNY начал расходиться на внутреннем и внешнем рынке, в России юань стоит сейчас дешевле. Для тех, кто хочет это создает возможность переставиться из доллара в юань (в российской финсистеме) с премией по хорошему курсу пока арбитраж не заработает и не закроет эту неэффективность.

Учитывая, что неторговая часть внешнего баланса закрывалась в значительной мере через отток рублей на оффшор (которые возвращались через продажи нерезидентами рублей на российском рынке, а в моменте это может быть сложно как в долларах, так и рублях, на оффшоре рубль может быть слабее, отток ограничен – это может укреплять рубль и против доллара в моменте. Но где нарисовался арбитраж – там найдется в итоге тот, кто его будет закрывать и на этом зарабатывать... вопрос времени.

⁉️Сгладить ситуацию в моменте может тактическое сокращение притока юаня на рынок: либо через послабления для экспортеров обязательной продажи, либо через сокращение/паузы продаж со стороны Банка России.

В каком-то смысле это действительно римейк 2022 года в миниатюре, но адаптационые механизмы сейчас работают намного быстрее скорее всего

P.S.: Все вышеизложенное - исключительно личное мнение)

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#рубль #юань #fx #БанкРоссии

«Неправильные» курсы

Сегодня Банк России опубликовал официальные курсы валют

🟢 CNYRUB – 11.8576

🟢 USDRUB – 89.9475

🟢 EURRUB – 96.6852

Официальный курс доллара с четверга вырос на 3.9%, евро – на 2.7%, а вот курс юаня практически не изменился. И это при том, что на внешнем рынке ни курс юаня к доллару, ни курс евро к доллару существенно не менялись.

В итоге кросс-курс USDCNY по официальным данным ЦБ взлетел до 7.59 юаня за доллар при внешнем курсе 7.18 юаня за доллар (отклонение 5.7%). Это ставит вполне логичный вопрос: а какой курс более правильный? Доллар по ~90, или биржевой юань на Мосбирже по 11.9?

Ответ, возможно, не всем понравится, но предположу, что «неправильны» оба курса. До недавнего времени на российском рынке традиционно был избыток предложения юаня, что приводило к небольшому занижению кросса USDCNY на внутреннем рынке. Предложение обеспечивают продажи экспортеров и Банка России в рамках зеркалирования операций ФНБ. Но юаня было слишком много относительно спроса на него, как инструмент сбережений, что создавало арбитраж, который закрывался на оффшорном рынке (в основном иностранными банками).

Можно предположить, что в связи событиями последних месяцев и ухода доллара на межбанк + в ожидании 13 августа, существенного сокращения контрагентов биржи (по юаню тоже) взаимосвязи сильно сократились. Классический арбитраж сократился, транзакционные издержки оншор-оффшор подросли. На бирже большое предложение юаня осталось, но каналы перетока этих юаней на межбанк сузились, а арбитраж (в моменте) подорожал до уровня транзакционных издержек оффшор-оншор (~5%).

📍Почему «неправильны» оба курса? – потому что юань из-за избыточного предложения на бирже слишком дешевый, а доллар слишком дорогой из-за ухудшения/удорожания арбитражных возможностей. Фактически разные сегменты рынка (Мосбржа-Межбанк-оффшор) слабо взаимосвязаны и перетоки между ними ограничены. Ну и пока эти узкие места не «разошьются» эта история рискует сохраниться. В такой ситуации «реальный курс» скорее где-то между официальным курсом доллара и официальным курсом юаня.

❓Вероятно недавние полеты ставок на биржевые свопы, и т.н. «кризис ликвидности в юанях» - тоже отражение резкого сокращения контрагентов этих операций. Возможно пока это краткосрочная история, а возможно она усугубится к октябрю.

Если это так – то, к сожалению, то что мы видим будет давать нам искаженную картинку, потому как официальные курсы разных валют определяются в разных сегментах рынка слабо между собой взаимосвязанных (по-хорошему фиксация курса должна идти в одном месте). С арбитражной историей решения тоже есть, но это отдельная тема.

Если такая ситуация долго будет сохраняться – то доверие к официальным курсам ЦБ будет снижаться, потому как такого разрыва быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

«Неправильные» курсы

Сегодня Банк России опубликовал официальные курсы валют

Официальный курс доллара с четверга вырос на 3.9%, евро – на 2.7%, а вот курс юаня практически не изменился. И это при том, что на внешнем рынке ни курс юаня к доллару, ни курс евро к доллару существенно не менялись.

В итоге кросс-курс USDCNY по официальным данным ЦБ взлетел до 7.59 юаня за доллар при внешнем курсе 7.18 юаня за доллар (отклонение 5.7%). Это ставит вполне логичный вопрос: а какой курс более правильный? Доллар по ~90, или биржевой юань на Мосбирже по 11.9?

Ответ, возможно, не всем понравится, но предположу, что «неправильны» оба курса. До недавнего времени на российском рынке традиционно был избыток предложения юаня, что приводило к небольшому занижению кросса USDCNY на внутреннем рынке. Предложение обеспечивают продажи экспортеров и Банка России в рамках зеркалирования операций ФНБ. Но юаня было слишком много относительно спроса на него, как инструмент сбережений, что создавало арбитраж, который закрывался на оффшорном рынке (в основном иностранными банками).

Можно предположить, что в связи событиями последних месяцев и ухода доллара на межбанк + в ожидании 13 августа, существенного сокращения контрагентов биржи (по юаню тоже) взаимосвязи сильно сократились. Классический арбитраж сократился, транзакционные издержки оншор-оффшор подросли. На бирже большое предложение юаня осталось, но каналы перетока этих юаней на межбанк сузились, а арбитраж (в моменте) подорожал до уровня транзакционных издержек оффшор-оншор (~5%).

📍Почему «неправильны» оба курса? – потому что юань из-за избыточного предложения на бирже слишком дешевый, а доллар слишком дорогой из-за ухудшения/удорожания арбитражных возможностей. Фактически разные сегменты рынка (Мосбржа-Межбанк-оффшор) слабо взаимосвязаны и перетоки между ними ограничены. Ну и пока эти узкие места не «разошьются» эта история рискует сохраниться. В такой ситуации «реальный курс» скорее где-то между официальным курсом доллара и официальным курсом юаня.

❓Вероятно недавние полеты ставок на биржевые свопы, и т.н. «кризис ликвидности в юанях» - тоже отражение резкого сокращения контрагентов этих операций. Возможно пока это краткосрочная история, а возможно она усугубится к октябрю.

Если это так – то, к сожалению, то что мы видим будет давать нам искаженную картинку, потому как официальные курсы разных валют определяются в разных сегментах рынка слабо между собой взаимосвязанных (по-хорошему фиксация курса должна идти в одном месте). С арбитражной историей решения тоже есть, но это отдельная тема.

Если такая ситуация долго будет сохраняться – то доверие к официальным курсам ЦБ будет снижаться, потому как такого разрыва быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

По мере приближения к 28 числу, когда нужно платить налоги, разъезжаемся по курсам еще больше, официальные курсы Банка России на 23 августа:

🟢CNY/RUB – 11.9567 (-2.1%)

🟢USD/RUB – 91.2881 (-0.4%)

Кросс-курс по официальным данным добрался до 7.63 юаня за доллар при внешнем курсе около 7.14 юаня за доллар, что говорит о расхождении снова почти на 7% в моменте, хотя еще вчера оно было 5.4%, а немногим ранее держалось в районе 3-4%. Пока, конечно, не рекорд, но уже близко.

Обычно пиковые объемы продажи валюты шли ближе к налоговой дате, но последние пару месяцев видна значительно более волатильная динамика объемов продаж крупнейших экспортеров внутри предналоговой недели, видимо, стараются продавать чуть пораньше. Можем увидеть новые и рекорды расхождения кросса USDCNY у нас и внешнего курса.

@truecon

По мере приближения к 28 числу, когда нужно платить налоги, разъезжаемся по курсам еще больше, официальные курсы Банка России на 23 августа:

🟢CNY/RUB – 11.9567 (-2.1%)

🟢USD/RUB – 91.2881 (-0.4%)

Кросс-курс по официальным данным добрался до 7.63 юаня за доллар при внешнем курсе около 7.14 юаня за доллар, что говорит о расхождении снова почти на 7% в моменте, хотя еще вчера оно было 5.4%, а немногим ранее держалось в районе 3-4%. Пока, конечно, не рекорд, но уже близко.

Обычно пиковые объемы продажи валюты шли ближе к налоговой дате, но последние пару месяцев видна значительно более волатильная динамика объемов продаж крупнейших экспортеров внутри предналоговой недели, видимо, стараются продавать чуть пораньше. Можем увидеть новые и рекорды расхождения кросса USDCNY у нас и внешнего курса.

@truecon

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором ними составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором ними составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon

Forwarded from TruEcon

#юань #доллар #fx #ставки #БанкРоссии

Юань: валютные спреды сжались, ставки высокие ...

Валютный курс юаня всю последнюю неделю формировался практически без спреда относительно офшорных котировок, официальный кросс-курс USD/CNY оставил в пятницу 7.15 юаня за доллар при офшорном курсе 7.11 юаня за доллар. Спред всю неделю оставался ниже 1%, что можно считать нормализацией. Хотя я бы по-прежнему не исключал новых расхождений по мере роста продаж валюты под налоги в сентябре и событий октября.

Ставки в юане на Мосбирже опять разогнались, в т.ч. на фоне ужесточения условий валютного свопа ЦБ, который практически под завязку используется банками (¥27-30). Ставка RUSFAR O/N 43.9%, ставки РЕПО доходили до 143%. Хотя и на неделе в целом ставки были в районе 11-12%, что видимо в каком-то смысле является ориентиром для юаневых ставок на нашем рынке. Полеты, видимо, продолжатся, особенно под налоговый период.

Повышение ставки ЦБ по свопам до 13.7% приведет к общему смещению ставок юаневого рынка и закреплению на более высоких уровнях. Хотя долговые бумаги уже по большей части это отыграли (9-13%), ставки по депозитам, видимо, сдвинутся в район 7-10%. В общем-то проблемой российского рынка юаня до сих пор являлось то, что он сегментирован и так не сформировался, ни с точки зрения ценообразования, ни с точки зрения баланса спроса/предложения на кредит/депозит.

За первое полугодие 2024 года в экономику пришло до ¥200 млрд от внешней торговли и ¥65-70 млрд, т.е. до ¥270 млрд - это много, сколько нетто осталось на депозитах можно только догадываться (статистики нет), но вряд ли значительная часть, учитывая, как перманентно разрывает ликвидность. Стимулирует ли рост ставок по депозитам их рост – посмотрим ... хотя увидеть без статистики это можно будет только по вторичным эффектам.

@truecon

Юань: валютные спреды сжались, ставки высокие ...

Валютный курс юаня всю последнюю неделю формировался практически без спреда относительно офшорных котировок, официальный кросс-курс USD/CNY оставил в пятницу 7.15 юаня за доллар при офшорном курсе 7.11 юаня за доллар. Спред всю неделю оставался ниже 1%, что можно считать нормализацией. Хотя я бы по-прежнему не исключал новых расхождений по мере роста продаж валюты под налоги в сентябре и событий октября.

Ставки в юане на Мосбирже опять разогнались, в т.ч. на фоне ужесточения условий валютного свопа ЦБ, который практически под завязку используется банками (¥27-30). Ставка RUSFAR O/N 43.9%, ставки РЕПО доходили до 143%. Хотя и на неделе в целом ставки были в районе 11-12%, что видимо в каком-то смысле является ориентиром для юаневых ставок на нашем рынке. Полеты, видимо, продолжатся, особенно под налоговый период.

Повышение ставки ЦБ по свопам до 13.7% приведет к общему смещению ставок юаневого рынка и закреплению на более высоких уровнях. Хотя долговые бумаги уже по большей части это отыграли (9-13%), ставки по депозитам, видимо, сдвинутся в район 7-10%. В общем-то проблемой российского рынка юаня до сих пор являлось то, что он сегментирован и так не сформировался, ни с точки зрения ценообразования, ни с точки зрения баланса спроса/предложения на кредит/депозит.

За первое полугодие 2024 года в экономику пришло до ¥200 млрд от внешней торговли и ¥65-70 млрд, т.е. до ¥270 млрд - это много, сколько нетто осталось на депозитах можно только догадываться (статистики нет), но вряд ли значительная часть, учитывая, как перманентно разрывает ликвидность. Стимулирует ли рост ставок по депозитам их рост – посмотрим ... хотя увидеть без статистики это можно будет только по вторичным эффектам.

@truecon

Forwarded from TruEcon

#юань #доллар #fx #ставки #БанкРоссии

На этой неделе юань в России по официальному кросс-курсу ЦБ стал стоить даже немного дороже, чем на внешних рынках 7.074 юаня за доллар.

Отчасти это может быть связано с достаточно активным падением доллара на мировых рынках, а у нас долларовый рынок менее ликвиден. Отчасти может быть связано с тем, что банки пока продолжают закрывать свои потребности через дорогие свопы с ЦБ, объем которых держится на высоком уровне (¥26.7 млрд по 13.7% годовых) и РЕПО (ставки летают до 100...220% годовых, RUSFAR 60-90% годовых) – это может стимулировать придерживать юань и размещать его дорого... пока рынок пытается понять как действовать дальше.

Это может поддавливать на курс, но следующая неделя предналоговая, когда экспортеры продают больший объем на рынке (налоги в этот раз 30-го числа из-за того, что 28 сентября - выходной) – продавать должны больше, что может несколько скорректировать курс.

@truecon

На этой неделе юань в России по официальному кросс-курсу ЦБ стал стоить даже немного дороже, чем на внешних рынках 7.074 юаня за доллар.

Отчасти это может быть связано с достаточно активным падением доллара на мировых рынках, а у нас долларовый рынок менее ликвиден. Отчасти может быть связано с тем, что банки пока продолжают закрывать свои потребности через дорогие свопы с ЦБ, объем которых держится на высоком уровне (¥26.7 млрд по 13.7% годовых) и РЕПО (ставки летают до 100...220% годовых, RUSFAR 60-90% годовых) – это может стимулировать придерживать юань и размещать его дорого... пока рынок пытается понять как действовать дальше.

Это может поддавливать на курс, но следующая неделя предналоговая, когда экспортеры продают больший объем на рынке (налоги в этот раз 30-го числа из-за того, что 28 сентября - выходной) – продавать должны больше, что может несколько скорректировать курс.

@truecon

Forwarded from TruEcon

#Китай #fx #юань #ставки

Пока официальный кросс-курс USD/CNY устойчиво близок к офшорному.

❗️На рынке юаня и вообще валютном рынке в ближайшие пару-тройку недель может быть «неликвидно» и турбулентно. В прошлые длинные октябрьские праздники сильно покачали курс (рубль вверх-вниз). В этот раз ситуация еще интереснее, т.к. китайские рынки не работают с 1 по 7 октября, а уже 12 октября заканчивается лицензияО!ФАК на операции с Мосбиржей, есть разные слухи, но неопределенность останется крайне высокой.

В общем и целом, если будут полёты, я бы не удивлялся - как напоминание.

@truecon

Пока официальный кросс-курс USD/CNY устойчиво близок к офшорному.

❗️На рынке юаня и вообще валютном рынке в ближайшие пару-тройку недель может быть «неликвидно» и турбулентно. В прошлые длинные октябрьские праздники сильно покачали курс (рубль вверх-вниз). В этот раз ситуация еще интереснее, т.к. китайские рынки не работают с 1 по 7 октября, а уже 12 октября заканчивается лицензия

В общем и целом, если будут полёты, я бы не удивлялся - как напоминание.

@truecon