Forwarded from TruEcon

#Япония #JPY #fx #интервенции

Банк Японии, серьезно принялся за курс йены, осуществив, как минимум 2 крупных интервенции в пятницу и понедельник. Хотя объемов никто не знает, но, судя по всему это десятки миллиардов долларов каждая (в пятницу оценки объемов были ~$36 млрд, что почти вдвое больше сентябрьских объемов ~$20 млрд). В понедельник объемы, судя по всему пониже, но тоже не маленькие и рынок их абсорбировал. Уже до конца месяца вполне можно ожидать, что объем интервенций превысит 10% резервов ЦБ.

Судя по всему, пока они пытаются «удержать» курс ниже 150 йен за доллар, но рынок быстро выкупает все потуги, потому, что йен много и они очень дешевые в плане ставок, а дороже их Банк Японии делать не планирует … продолжение следует ...

@truecon

Банк Японии, серьезно принялся за курс йены, осуществив, как минимум 2 крупных интервенции в пятницу и понедельник. Хотя объемов никто не знает, но, судя по всему это десятки миллиардов долларов каждая (в пятницу оценки объемов были ~$36 млрд, что почти вдвое больше сентябрьских объемов ~$20 млрд). В понедельник объемы, судя по всему пониже, но тоже не маленькие и рынок их абсорбировал. Уже до конца месяца вполне можно ожидать, что объем интервенций превысит 10% резервов ЦБ.

Судя по всему, пока они пытаются «удержать» курс ниже 150 йен за доллар, но рынок быстро выкупает все потуги, потому, что йен много и они очень дешевые в плане ставок, а дороже их Банк Японии делать не планирует … продолжение следует ...

@truecon

Forwarded from TruEcon

#fx #рубль #доллар #юань

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #Бразилия #юань #fx #доллар

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

{kind=link}

Forwarded from TruEcon

#CNY #Китай #ставки #НБК #fx

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

Forwarded from TruEcon

#CNY #Китай #экспорт #экономика #fx

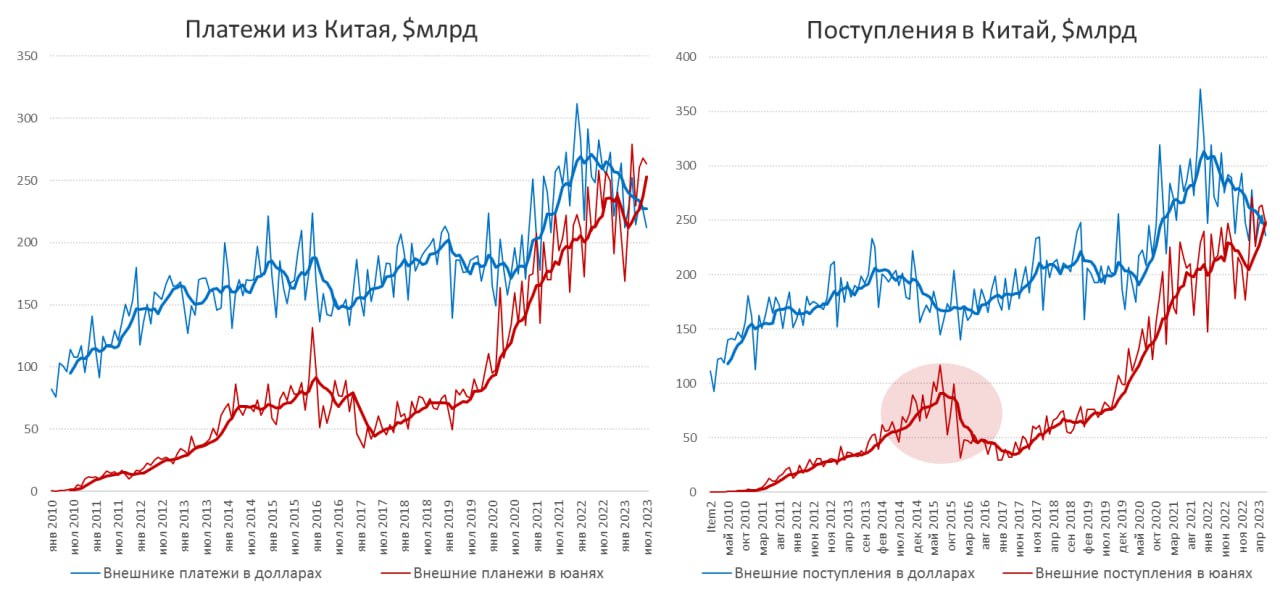

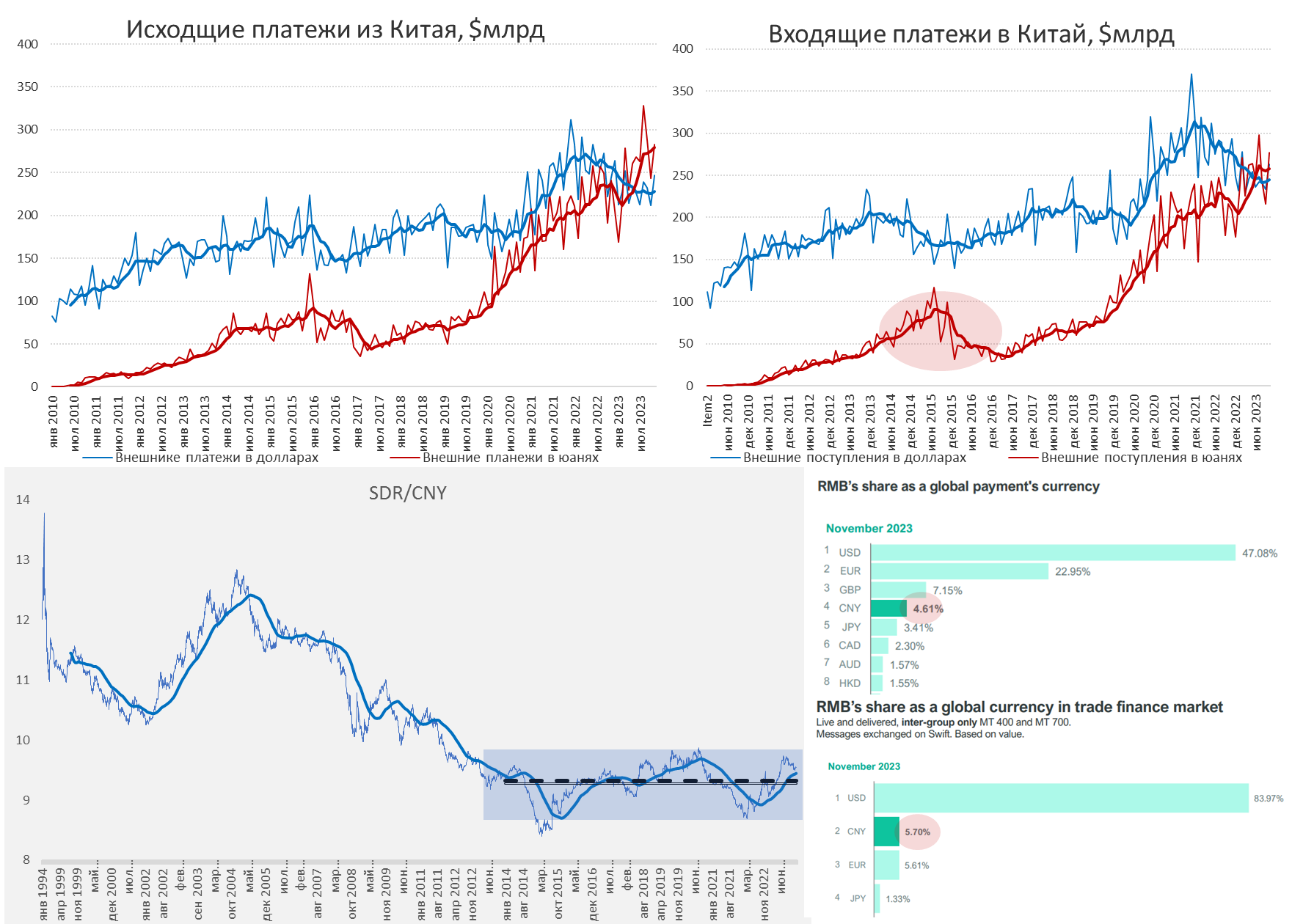

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

{kind=link}

Forwarded from TruEcon

#fx #SNB #BOJ #Riskbank #ставки #инфляция

Центробанки крутятся как могут

ЦБ Швейцарии, вслед за ЕЦБ, пытается синхронизироваться с ФРС и оставил ставку неизменной на уровне 1.75%, хотя рынок ждал повышения на текущем заседании. Взяв паузу ЦБ сохранил открытой дверь для дальнейшего повышения: «нельзя исключать, что дальнейшее ужесточение денежно-кредитной политики может стать необходимым». Одновременно, Нацбанк Швейцарии заявил о возможности интервенций (в поддержку курса швейцарского франка) на валютном рынке по мере необходимости.

В Швеции все сильно сложнее, Riksbank повысил ставку на 25 б.п. до 4% и может повысить снова, т.к. «инфляционное давление слишком велико», прогноз по инфляции на 2024 год повышен до 4.6%, в текущем году она составит 8.6% после 8.4% в 2022 году. При этом, Riksbank заявил о начале интервенций в поддержку курса шведской кроны в объеме $8 млрд и €2 млрд (около ¼ валютных резервов) в ближайшие 4-6 месяцев, назвав это креативным «хеджированием валютных резервов», видимо, чтобы снизить риск давления со стороны Минфина США и обвинений в валютных манипуляциях.

К интервенциям готовится и Банк Японии, учитывая, что курс USD/JPY снова подбирается к 150, а доходность десятилетних облигаций уже около 0.75% - заседание завтра и Банк Японии вынужден крутиться как уж на сковородке, скупив с начала месяца гособлигаций на ¥6 трлн (~$41 млрд). Йеллен уже дала понять, что любое вмешательство должно быть направлено на сглаживание волатильности, а не на влияние на уровень обменного курса. Для Японии заседание в пятницу будет непростым.

«Жесткая пауза» ФРС и некоторых представителей ЕЦБ заставляет говорить о том возможном дальнейшее повышение ставки ЕЦБ.

Все интересное здесь еще впереди....

@truecon

Центробанки крутятся как могут

ЦБ Швейцарии, вслед за ЕЦБ, пытается синхронизироваться с ФРС и оставил ставку неизменной на уровне 1.75%, хотя рынок ждал повышения на текущем заседании. Взяв паузу ЦБ сохранил открытой дверь для дальнейшего повышения: «нельзя исключать, что дальнейшее ужесточение денежно-кредитной политики может стать необходимым». Одновременно, Нацбанк Швейцарии заявил о возможности интервенций (в поддержку курса швейцарского франка) на валютном рынке по мере необходимости.

В Швеции все сильно сложнее, Riksbank повысил ставку на 25 б.п. до 4% и может повысить снова, т.к. «инфляционное давление слишком велико», прогноз по инфляции на 2024 год повышен до 4.6%, в текущем году она составит 8.6% после 8.4% в 2022 году. При этом, Riksbank заявил о начале интервенций в поддержку курса шведской кроны в объеме $8 млрд и €2 млрд (около ¼ валютных резервов) в ближайшие 4-6 месяцев, назвав это креативным «хеджированием валютных резервов», видимо, чтобы снизить риск давления со стороны Минфина США и обвинений в валютных манипуляциях.

К интервенциям готовится и Банк Японии, учитывая, что курс USD/JPY снова подбирается к 150, а доходность десятилетних облигаций уже около 0.75% - заседание завтра и Банк Японии вынужден крутиться как уж на сковородке, скупив с начала месяца гособлигаций на ¥6 трлн (~$41 млрд). Йеллен уже дала понять, что любое вмешательство должно быть направлено на сглаживание волатильности, а не на влияние на уровень обменного курса. Для Японии заседание в пятницу будет непростым.

«Жесткая пауза» ФРС и некоторых представителей ЕЦБ заставляет говорить о том возможном дальнейшее повышение ставки ЕЦБ.

Все интересное здесь еще впереди....

@truecon

Forwarded from Синара Инвестбанк

🔮Валютный и долговой рынок: прогноз на месяц — в декабре ожидаем 90–93 руб. за доллар

• В ноябре рубль, как мы и предполагали, покачался на качелях под влиянием разовых факторов.

• В декабре же видим риски его ослабления ввиду сезонного всплеска спроса на иностранную валюту.

• Не исключено, что курс USD/RUB поднимется к 93, но к концу года вернется в район 90.

• Министерство финансов практически выполнило свой план по заимствованиям на этот год, хотя это и не означает, что оно откажется от новых размещений.

• Вероятность повышения ключевой ставки возрастает, и предпочтительным в сложившейся ситуации нам представляется вариант увеличения в портфеле доли ценных бумаг с плавающей ставкой, как государственных, так и корпоративных.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

#FX #FI

• В ноябре рубль, как мы и предполагали, покачался на качелях под влиянием разовых факторов.

• В декабре же видим риски его ослабления ввиду сезонного всплеска спроса на иностранную валюту.

• Не исключено, что курс USD/RUB поднимется к 93, но к концу года вернется в район 90.

• Министерство финансов практически выполнило свой план по заимствованиям на этот год, хотя это и не означает, что оно откажется от новых размещений.

• Вероятность повышения ключевой ставки возрастает, и предпочтительным в сложившейся ситуации нам представляется вариант увеличения в портфеле доли ценных бумаг с плавающей ставкой, как государственных, так и корпоративных.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

#FX #FI

Forwarded from TruEcon

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

{kind=link}

Forwarded from TruEcon

#Япония #BOJ #JPY #fx #ставки

Японские горки

Банк Японии устроил рынку очередные горки, сначала глава ЦБ своими неудачными заявлениями разогрел спекуляции на тему завершения периода нулевых ставок, обвалив гособлигации и спровоцировав рост йены... потом, заявлениями о том, что отказываться от мягкой политики пока рано, чиновники от Банка Японии спровоцировали падение йены, но доходности, правда не вернулись вниз и это тоже своеобразные звонки.

Весь этот цирк происходит на фоне того, что сам ЦБ исправно и без остановки скупает гособлигации еще: на ¥6.5 трлн (~$44 млрд) за месяц, доведя объем скупки до ¥109 (~$0.79 трлн) с начала года, что сопоставимо со всеми годовыми расходами бюджета (¥114 трлн).

Радость ли это от надежды на разворот ФРС повлияла на чиновников Банка Японии, или просто желание поиграть с рынком – трудно сказать. Но выглядит это все достаточно занимательно и симптоматично. Когда ЦБ выдает разные сигналы в течение недели – это скорее сигнал полного отсутствия понимания и решений что делать дальше. Учитывая, что Япония – это $10 трлн инвестиций в иностранные активы, рынкам есть о чем беспокоиться.

P.S.: Росту экономики это все, конечно не помогает (-0.7% кв/кв) – упало практически все кроме сектора государственного потребления.

@truecon

Японские горки

Банк Японии устроил рынку очередные горки, сначала глава ЦБ своими неудачными заявлениями разогрел спекуляции на тему завершения периода нулевых ставок, обвалив гособлигации и спровоцировав рост йены... потом, заявлениями о том, что отказываться от мягкой политики пока рано, чиновники от Банка Японии спровоцировали падение йены, но доходности, правда не вернулись вниз и это тоже своеобразные звонки.

Весь этот цирк происходит на фоне того, что сам ЦБ исправно и без остановки скупает гособлигации еще: на ¥6.5 трлн (~$44 млрд) за месяц, доведя объем скупки до ¥109 (~$0.79 трлн) с начала года, что сопоставимо со всеми годовыми расходами бюджета (¥114 трлн).

Радость ли это от надежды на разворот ФРС повлияла на чиновников Банка Японии, или просто желание поиграть с рынком – трудно сказать. Но выглядит это все достаточно занимательно и симптоматично. Когда ЦБ выдает разные сигналы в течение недели – это скорее сигнал полного отсутствия понимания и решений что делать дальше. Учитывая, что Япония – это $10 трлн инвестиций в иностранные активы, рынкам есть о чем беспокоиться.

P.S.: Росту экономики это все, конечно не помогает (-0.7% кв/кв) – упало практически все кроме сектора государственного потребления.

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #CNY #fx #доллар

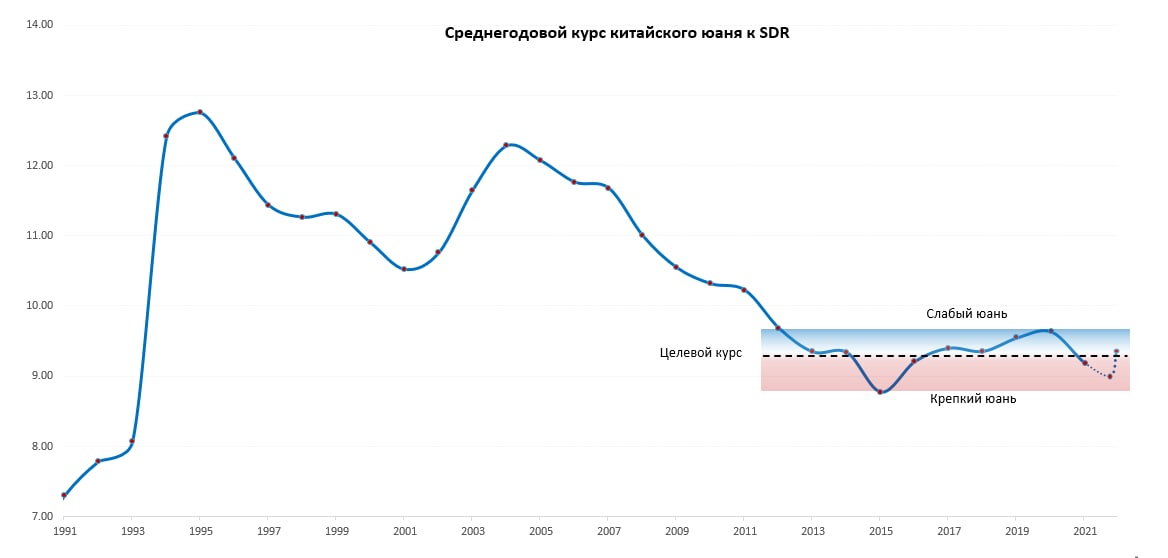

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

{kind=link}

Forwarded from FRAT - Financial random academic thoughts

Снова про валютные курсы: теоретические модели не работают?

Ведущие учёные, которые изучают валютные курсы, написали статью (декабрь 2023) с очень понятным посылом в заключении: "если не предполагать home bias (большую любовь локальных инвесторов к облигациям в локальных валютах), не получится увязать данные и теоретические модели".

Основной мотив в том, что если инвесторы могут вкладываться и в местные, и в международные облигации (или хотя бы сберегать на депозитах в своей и чужой валютах), то в равновесии ухудшение макропоказателей должно приводить к укреплению локальной валюты. То есть: условно, в России кризис, снижение ВВП, а рубль укрепляется к доллару! И мы редко такое видели, и в мире ситуация другая - обычно при плохой макро валюта падает в цене. Но вот если предположить, что местные инвесторы очень любят облигации в своих деньгах (см. статью 2018 про развитые страны), то ситуацию можно исправить и согласовать с теорией.

Меня смущает, что авторы используют довольно давние "загадки данных", которые уже не раз менялись. Та же "регрессия Фамы" уже другая, и "непредсказуемость курсов" весьма сомнительна.

Вывод: теория не виновата. Она всего лишь не согласуется с данными, потому что пока не включает стандартные характеристики инвесторов.

#FX #Macro

Ведущие учёные, которые изучают валютные курсы, написали статью (декабрь 2023) с очень понятным посылом в заключении: "если не предполагать home bias (большую любовь локальных инвесторов к облигациям в локальных валютах), не получится увязать данные и теоретические модели".

Основной мотив в том, что если инвесторы могут вкладываться и в местные, и в международные облигации (или хотя бы сберегать на депозитах в своей и чужой валютах), то в равновесии ухудшение макропоказателей должно приводить к укреплению локальной валюты. То есть: условно, в России кризис, снижение ВВП, а рубль укрепляется к доллару! И мы редко такое видели, и в мире ситуация другая - обычно при плохой макро валюта падает в цене. Но вот если предположить, что местные инвесторы очень любят облигации в своих деньгах (см. статью 2018 про развитые страны), то ситуацию можно исправить и согласовать с теорией.

Меня смущает, что авторы используют довольно давние "загадки данных", которые уже не раз менялись. Та же "регрессия Фамы" уже другая, и "непредсказуемость курсов" весьма сомнительна.

Вывод: теория не виновата. Она всего лишь не согласуется с данными, потому что пока не включает стандартные характеристики инвесторов.

#FX #Macro

NBER

Implications of Asset Market Data for Equilibrium Models of Exchange Rates

We characterize the relation between exchange rates and their macroeconomic fundamentals without committing to a specific model of preferences, endowment or menu of traded assets. When investors can trade home and foreign currency risk-free bonds, the exchange…

Forwarded from TruEcon (Egor S)

#Япония #BOJ #JPY #fx #ставки

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

Forwarded from TruEcon

#Мир #fx #доллар #США

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Forwarded from TruEcon

#BOJ #Япония #ставки #JPY #fx

Унылый и нерешительный BOJ

Банк Японии, выступил в очередной раз нерешительно и ничего не поменял в своей политике, оставив ставку на уровне 0-0...1% и продолжая покупки облигаций в прежнем режиме.

Но все же пообещал собрать и все мнения и на следующем заседании принять «решение о детальном плане сокращения» объема покупок гособлигаций на ближайшие год-два.

Рынки надеялись на какие-то решения уже в июне, но, видя нерешительность ЦБ выдавили йену на 158 за доллар. Интервенций в $62 млрд хватило на то, чтобы сдержать курс пару месяцев. Экономика в рецессии, инфляция все еще высока, зарплаты растут и т.д.

Уже не в первый раз Банк Японии демонстрирует, что единственное его стремление – это с минимальными изменениями и потерями дотянуть до цикла разворота ФРС, а тут появилась новая надежда – инфляция в США немного остыла.

Что сейчас больше всего должно пугать японских бюрократов – это любой возможный всплеск инфляции в мире, а они бывают...

@truecon

Унылый и нерешительный BOJ

Банк Японии, выступил в очередной раз нерешительно и ничего не поменял в своей политике, оставив ставку на уровне 0-0...1% и продолжая покупки облигаций в прежнем режиме.

Но все же пообещал собрать и все мнения и на следующем заседании принять «решение о детальном плане сокращения» объема покупок гособлигаций на ближайшие год-два.

Рынки надеялись на какие-то решения уже в июне, но, видя нерешительность ЦБ выдавили йену на 158 за доллар. Интервенций в $62 млрд хватило на то, чтобы сдержать курс пару месяцев. Экономика в рецессии, инфляция все еще высока, зарплаты растут и т.д.

Уже не в первый раз Банк Японии демонстрирует, что единственное его стремление – это с минимальными изменениями и потерями дотянуть до цикла разворота ФРС, а тут появилась новая надежда – инфляция в США немного остыла.

Что сейчас больше всего должно пугать японских бюрократов – это любой возможный всплеск инфляции в мире, а они бывают...

@truecon

Forwarded from TruEcon

#рубль #юань #fx #БанкРоссии

«Неправильные» курсы

Сегодня Банк России опубликовал официальные курсы валют

🟢 CNYRUB – 11.8576

🟢 USDRUB – 89.9475

🟢 EURRUB – 96.6852

Официальный курс доллара с четверга вырос на 3.9%, евро – на 2.7%, а вот курс юаня практически не изменился. И это при том, что на внешнем рынке ни курс юаня к доллару, ни курс евро к доллару существенно не менялись.

В итоге кросс-курс USDCNY по официальным данным ЦБ взлетел до 7.59 юаня за доллар при внешнем курсе 7.18 юаня за доллар (отклонение 5.7%). Это ставит вполне логичный вопрос: а какой курс более правильный? Доллар по ~90, или биржевой юань на Мосбирже по 11.9?

Ответ, возможно, не всем понравится, но предположу, что «неправильны» оба курса. До недавнего времени на российском рынке традиционно был избыток предложения юаня, что приводило к небольшому занижению кросса USDCNY на внутреннем рынке. Предложение обеспечивают продажи экспортеров и Банка России в рамках зеркалирования операций ФНБ. Но юаня было слишком много относительно спроса на него, как инструмент сбережений, что создавало арбитраж, который закрывался на оффшорном рынке (в основном иностранными банками).

Можно предположить, что в связи событиями последних месяцев и ухода доллара на межбанк + в ожидании 13 августа, существенного сокращения контрагентов биржи (по юаню тоже) взаимосвязи сильно сократились. Классический арбитраж сократился, транзакционные издержки оншор-оффшор подросли. На бирже большое предложение юаня осталось, но каналы перетока этих юаней на межбанк сузились, а арбитраж (в моменте) подорожал до уровня транзакционных издержек оффшор-оншор (~5%).

📍Почему «неправильны» оба курса? – потому что юань из-за избыточного предложения на бирже слишком дешевый, а доллар слишком дорогой из-за ухудшения/удорожания арбитражных возможностей. Фактически разные сегменты рынка (Мосбржа-Межбанк-оффшор) слабо взаимосвязаны и перетоки между ними ограничены. Ну и пока эти узкие места не «разошьются» эта история рискует сохраниться. В такой ситуации «реальный курс» скорее где-то между официальным курсом доллара и официальным курсом юаня.

❓Вероятно недавние полеты ставок на биржевые свопы, и т.н. «кризис ликвидности в юанях» - тоже отражение резкого сокращения контрагентов этих операций. Возможно пока это краткосрочная история, а возможно она усугубится к октябрю.

Если это так – то, к сожалению, то что мы видим будет давать нам искаженную картинку, потому как официальные курсы разных валют определяются в разных сегментах рынка слабо между собой взаимосвязанных (по-хорошему фиксация курса должна идти в одном месте). С арбитражной историей решения тоже есть, но это отдельная тема.

Если такая ситуация долго будет сохраняться – то доверие к официальным курсам ЦБ будет снижаться, потому как такого разрыва быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

«Неправильные» курсы

Сегодня Банк России опубликовал официальные курсы валют

Официальный курс доллара с четверга вырос на 3.9%, евро – на 2.7%, а вот курс юаня практически не изменился. И это при том, что на внешнем рынке ни курс юаня к доллару, ни курс евро к доллару существенно не менялись.

В итоге кросс-курс USDCNY по официальным данным ЦБ взлетел до 7.59 юаня за доллар при внешнем курсе 7.18 юаня за доллар (отклонение 5.7%). Это ставит вполне логичный вопрос: а какой курс более правильный? Доллар по ~90, или биржевой юань на Мосбирже по 11.9?

Ответ, возможно, не всем понравится, но предположу, что «неправильны» оба курса. До недавнего времени на российском рынке традиционно был избыток предложения юаня, что приводило к небольшому занижению кросса USDCNY на внутреннем рынке. Предложение обеспечивают продажи экспортеров и Банка России в рамках зеркалирования операций ФНБ. Но юаня было слишком много относительно спроса на него, как инструмент сбережений, что создавало арбитраж, который закрывался на оффшорном рынке (в основном иностранными банками).

Можно предположить, что в связи событиями последних месяцев и ухода доллара на межбанк + в ожидании 13 августа, существенного сокращения контрагентов биржи (по юаню тоже) взаимосвязи сильно сократились. Классический арбитраж сократился, транзакционные издержки оншор-оффшор подросли. На бирже большое предложение юаня осталось, но каналы перетока этих юаней на межбанк сузились, а арбитраж (в моменте) подорожал до уровня транзакционных издержек оффшор-оншор (~5%).

📍Почему «неправильны» оба курса? – потому что юань из-за избыточного предложения на бирже слишком дешевый, а доллар слишком дорогой из-за ухудшения/удорожания арбитражных возможностей. Фактически разные сегменты рынка (Мосбржа-Межбанк-оффшор) слабо взаимосвязаны и перетоки между ними ограничены. Ну и пока эти узкие места не «разошьются» эта история рискует сохраниться. В такой ситуации «реальный курс» скорее где-то между официальным курсом доллара и официальным курсом юаня.

❓Вероятно недавние полеты ставок на биржевые свопы, и т.н. «кризис ликвидности в юанях» - тоже отражение резкого сокращения контрагентов этих операций. Возможно пока это краткосрочная история, а возможно она усугубится к октябрю.

Если это так – то, к сожалению, то что мы видим будет давать нам искаженную картинку, потому как официальные курсы разных валют определяются в разных сегментах рынка слабо между собой взаимосвязанных (по-хорошему фиксация курса должна идти в одном месте). С арбитражной историей решения тоже есть, но это отдельная тема.

Если такая ситуация долго будет сохраняться – то доверие к официальным курсам ЦБ будет снижаться, потому как такого разрыва быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

По мере приближения к 28 числу, когда нужно платить налоги, разъезжаемся по курсам еще больше, официальные курсы Банка России на 23 августа:

🟢CNY/RUB – 11.9567 (-2.1%)

🟢USD/RUB – 91.2881 (-0.4%)

Кросс-курс по официальным данным добрался до 7.63 юаня за доллар при внешнем курсе около 7.14 юаня за доллар, что говорит о расхождении снова почти на 7% в моменте, хотя еще вчера оно было 5.4%, а немногим ранее держалось в районе 3-4%. Пока, конечно, не рекорд, но уже близко.

Обычно пиковые объемы продажи валюты шли ближе к налоговой дате, но последние пару месяцев видна значительно более волатильная динамика объемов продаж крупнейших экспортеров внутри предналоговой недели, видимо, стараются продавать чуть пораньше. Можем увидеть новые и рекорды расхождения кросса USDCNY у нас и внешнего курса.

@truecon

По мере приближения к 28 числу, когда нужно платить налоги, разъезжаемся по курсам еще больше, официальные курсы Банка России на 23 августа:

🟢CNY/RUB – 11.9567 (-2.1%)

🟢USD/RUB – 91.2881 (-0.4%)

Кросс-курс по официальным данным добрался до 7.63 юаня за доллар при внешнем курсе около 7.14 юаня за доллар, что говорит о расхождении снова почти на 7% в моменте, хотя еще вчера оно было 5.4%, а немногим ранее держалось в районе 3-4%. Пока, конечно, не рекорд, но уже близко.

Обычно пиковые объемы продажи валюты шли ближе к налоговой дате, но последние пару месяцев видна значительно более волатильная динамика объемов продаж крупнейших экспортеров внутри предналоговой недели, видимо, стараются продавать чуть пораньше. Можем увидеть новые и рекорды расхождения кросса USDCNY у нас и внешнего курса.

@truecon