Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

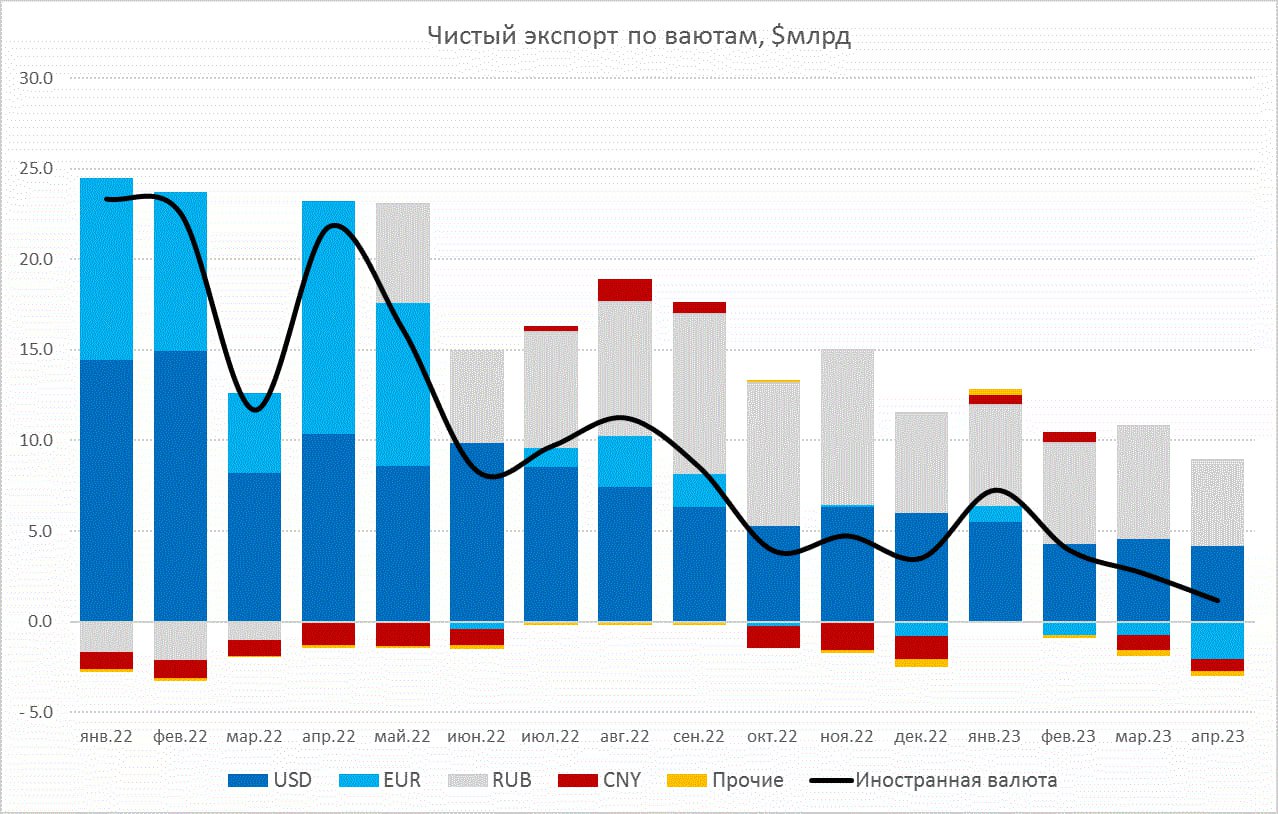

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

@truecon

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #ставки #инфляция #Россия #рубль

Налоговый период закончился – рубль поехал дальше

С завершением налогового периода рубль продолжил движение к верхней границе «комфортного диапазона» (c) Белоусов. По мере обмельчания валютного рынка (а поехал курс на достаточно скромных объемах) проблемы здесь будут нарастать скорее всего. И это не проблема экспорта по большей части, в денежном выражении он на вполне комфортных уровнях. Это скорее структурная проблема расчетов и оттока капитала, который после субботних событий, видимо, усилится.

Я уже указывал, что на внутренний валютный рынок валюта просто не доходит, по большей части концентрируясь на внешнем контуре. Рубли уходят вовне больше через отток капитала, а не импорт и возвращаются через экспорт (снижая приток поступлений в валюте). Поэтому на внутреннем рынке, несмотря на относительно неплохой торговый баланс, продажи валюты достаточно скромны. Это будет делать курс крайне чувствительным к любым дополнительным оттокам, от выкупа активов ли, или просто вывода капиталов (как после субботних событий). Ну а само ослабление в моменте усилит оттоки в будущем.

ЦБ уже сигнализировал, что ослабление рубля повышает инфляционные риски, что скорее всего повысит вероятность повышения ставки уже в июле. Очевидно, что курс, как дополнительный аргумент, добавится к активному росту рублевого кредита, росту бюджетных расходов и зарплат на фоне дефицита рабочей силы. Но, если смотреть со стороны курса, вряд ли повышение ставки здесь как-то повлияет, это скорее структурная история, на которую нужно смотреть с позиции подстройки потоков капитала, продаж валютной выручки и расчетов...

@truecon

Налоговый период закончился – рубль поехал дальше

С завершением налогового периода рубль продолжил движение к верхней границе «комфортного диапазона» (c) Белоусов. По мере обмельчания валютного рынка (а поехал курс на достаточно скромных объемах) проблемы здесь будут нарастать скорее всего. И это не проблема экспорта по большей части, в денежном выражении он на вполне комфортных уровнях. Это скорее структурная проблема расчетов и оттока капитала, который после субботних событий, видимо, усилится.

Я уже указывал, что на внутренний валютный рынок валюта просто не доходит, по большей части концентрируясь на внешнем контуре. Рубли уходят вовне больше через отток капитала, а не импорт и возвращаются через экспорт (снижая приток поступлений в валюте). Поэтому на внутреннем рынке, несмотря на относительно неплохой торговый баланс, продажи валюты достаточно скромны. Это будет делать курс крайне чувствительным к любым дополнительным оттокам, от выкупа активов ли, или просто вывода капиталов (как после субботних событий). Ну а само ослабление в моменте усилит оттоки в будущем.

ЦБ уже сигнализировал, что ослабление рубля повышает инфляционные риски, что скорее всего повысит вероятность повышения ставки уже в июле. Очевидно, что курс, как дополнительный аргумент, добавится к активному росту рублевого кредита, росту бюджетных расходов и зарплат на фоне дефицита рабочей силы. Но, если смотреть со стороны курса, вряд ли повышение ставки здесь как-то повлияет, это скорее структурная история, на которую нужно смотреть с позиции подстройки потоков капитала, продаж валютной выручки и расчетов...

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #ставки #БанкРоссии #рубль

Сигналы вполне однозначны на сентябрьское заседание: практически без сомнений ставка будет повышена, масштаб дальнейшего повышения будет определяться динамикой инфляции и инфляционных ожиданий (активностью кредитования, дефицита бюджета, ростом совокупных доходов и зарплат, курса и т.п.), а они растут достаточно активно, потому пока по моему личному мнению все идет в повторению июльских 100 б.п. до 9.5%, но до заседания (15 сентября) еще месяц.

@truecon

Сигналы вполне однозначны на сентябрьское заседание: практически без сомнений ставка будет повышена, масштаб дальнейшего повышения будет определяться динамикой инфляции и инфляционных ожиданий (активностью кредитования, дефицита бюджета, ростом совокупных доходов и зарплат, курса и т.п.), а они растут достаточно активно, потому пока по моему личному мнению все идет в повторению июльских 100 б.п. до 9.5%, но до заседания (15 сентября) еще месяц.

@truecon

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

Реакция курса на объявление о внеочередном заседании Банка России по ставкам говорит сама за себя. Хотя нужно понимать, это отчасти это реакция тех, кто хотел продать и резко ускорился с этим решением после объявления. Но это подтверждает, что любое действие сейчас лучше бездействия.

На самом деле, инструментов стабилизации ситуации достаточно: ставка, наращивание интервенций, контроль капитала (скорее не прерогатива ЦБ), регуляторные инструменты (ФОР и пр.)... но все инструменты могут реализовываться без заседания по ставкам, потому в любом случае это будет повышение ставки, и или «повышение ставки +».

Диапазон возможной реакции достаточно широк, но, учитывая, что рынок так или иначе закладывал до конца года 10% и это не было стабилизирующим 150...200 б.п. – это скорее гигиенический минимум, который можно увидеть, но при условии, что будут дополнительные меры (например, ускорение продаж валюты от операций ФНБ), иначе должно быть больше.

Вчера на фоне полетов рубля не очень замеченной прошла публикация оценок инфляции Банком России, а они интересны: сезонно сглаженная инфляция оценивается в июле в 0.96% м/м, т.е. 12.2% в годовом исчислении. Средняя за три месяца инфляция с поправкой на сезонность 0.61% м/м, или 7.6% в годовом исчислении. Учитывая куда залетел курс, существенная часть импортных контрактов теперь будет закладывать курс 105-110, что достаточно сильно выше, чем было до полетов рубля и эффект на инфляцию здесь будет достаточно сильный и это тоже не менее 150 б.п. повышения.

Так или иначе просто повышения на 150-200 б.п. видится недостаточным (и не стабилизирующим), потому я вижу два варианта реализации:

✔️ 150...200 б.п. по ставке (с сохранением сигнала на дальнейшее повышение через месяц) + широкий набор дополнительных мер стабилизации со стороны ЦБ (более активные продажи валюты, административные меры ограничения кредитной активности, регуляторные ограничения и т.п.) + стабилизационные меры Правительства и т.п.;

✔️ 250...350 б.п. по ставке с сигналом о том, что этого может быть достаточно и какие отдельные меры мягкой подстройки.

Но нужно понимать, что ставку так или иначе повышать придется и в итоге больше, чем до 10-10.5% ... как по мне лучше это делать быстрее, чем медленно растягивать процесс, создавая ожидания дополнительных повышений.

@truecon

Реакция курса на объявление о внеочередном заседании Банка России по ставкам говорит сама за себя. Хотя нужно понимать, это отчасти это реакция тех, кто хотел продать и резко ускорился с этим решением после объявления. Но это подтверждает, что любое действие сейчас лучше бездействия.

На самом деле, инструментов стабилизации ситуации достаточно: ставка, наращивание интервенций, контроль капитала (скорее не прерогатива ЦБ), регуляторные инструменты (ФОР и пр.)... но все инструменты могут реализовываться без заседания по ставкам, потому в любом случае это будет повышение ставки, и или «повышение ставки +».

Диапазон возможной реакции достаточно широк, но, учитывая, что рынок так или иначе закладывал до конца года 10% и это не было стабилизирующим 150...200 б.п. – это скорее гигиенический минимум, который можно увидеть, но при условии, что будут дополнительные меры (например, ускорение продаж валюты от операций ФНБ), иначе должно быть больше.

Вчера на фоне полетов рубля не очень замеченной прошла публикация оценок инфляции Банком России, а они интересны: сезонно сглаженная инфляция оценивается в июле в 0.96% м/м, т.е. 12.2% в годовом исчислении. Средняя за три месяца инфляция с поправкой на сезонность 0.61% м/м, или 7.6% в годовом исчислении. Учитывая куда залетел курс, существенная часть импортных контрактов теперь будет закладывать курс 105-110, что достаточно сильно выше, чем было до полетов рубля и эффект на инфляцию здесь будет достаточно сильный и это тоже не менее 150 б.п. повышения.

Так или иначе просто повышения на 150-200 б.п. видится недостаточным (и не стабилизирующим), потому я вижу два варианта реализации:

✔️ 150...200 б.п. по ставке (с сохранением сигнала на дальнейшее повышение через месяц) + широкий набор дополнительных мер стабилизации со стороны ЦБ (более активные продажи валюты, административные меры ограничения кредитной активности, регуляторные ограничения и т.п.) + стабилизационные меры Правительства и т.п.;

✔️ 250...350 б.п. по ставке с сигналом о том, что этого может быть достаточно и какие отдельные меры мягкой подстройки.

Но нужно понимать, что ставку так или иначе повышать придется и в итоге больше, чем до 10-10.5% ... как по мне лучше это делать быстрее, чем медленно растягивать процесс, создавая ожидания дополнительных повышений.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль #ставки #инфляция

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #ставки #БанкРоссии #рубль #банки

Ставки. Уже прошло некоторое время после повышения ставки Банка России, но сказать, что рублевый денежный/долговой рынок как-то пришел в себя вряд ли можно. Если посмотреть на процентные кривые – они поистине «кривые». Денежный рынок (ROISFIX) поверил в ставку 12% на три месяца, после чего прайсит резкое снижение на полугодовом-годовом горизонте. Сегодня ВТБ заявили, что не ждут ставку ниже 12% до лета 2024 года (в той, или иной мере скорее согласен с этой позицией). Но одновременно, тот же ВТБ/Открытие судя по ROISFIX дает самые низкие ставки на 6 месяцев (11.55%) и год (11%) из всех банков, да и остальные банки в среднем ждут быстрого снижения.

ОФЗ в принципе особо не отреагировали, короткие ставки чуть выше 10%, но здесь правда и рынка нет – традиционно дефицит короткого госдолга, Минфин его не размещает, а на горизонте погашения 2 лет всего 5 выпусков, которые лежит по большей части мертвым грузом. Это делает кривую ОФЗ не бенчмарком рынка, а кривым зеркалом его структуры. Сроки 2-3 года, где в основном и находится дюрация портфелей банковского кредита, показали рост ставок на ~50 б.п. при повышении ставки ЦБ на 350 б.п.

В общем ставки «не понизят» ... но верить мы в это не верим и ставить на это не будем. Хотя, инверсия все же состоялась, но рынок в реальности не поверил в то, что 12% серьезно и находится в достаточно разболтанном состоянии, что сильно дисконтирует само повышение ставки до 12%, существенно снижая его эффект. У Банка России в этой ситуации, собственно, два варианта поведения: вербальные интервенции (сейчас слабо работают)... либо еще повысить ставку, чтобы подвинуть рыночные ставки выше на горизонте года. Хотя понятно, что это все будет зависеть от курса, инфляции, динамики кредитов/депозитов.

Рубль. Налоговый период закончился, в условиях контроля продаж экспортерами валюты, влияние налогового периода может быть уже не таким выраженным. Хотя определится это только в сентябрьский налоговый период (21-28 сентября), когда экспортерам нужно будет платить налоги исходя из более высокой цены на нефть около $70 за баррель (будут дисконтированы более низким объемом экспорта). Но по дрейфу курса очевидно, что притока валюты от торговли по-прежнему не хватает на покрытие оттока капитала, в т.ч. по той причине, что большая часть валюты остается на оффшоре и на внутренний рынок просто не заходит. По активам/пассивам валютный рынок переезжает на оффшор, потому как операции оффшор-оншор достаточно дороги и рискованны, делая внутренний рынок «тонким», неликвидным и волатильным. И в этом контексте «тонкого» рынка, рублю в середине месяца предстоит пережить интересное событие – погашение еврооблигаций Минфина 16 сентября на $3 млрд, гаситься бумаги будут в рублях, какая часть уйдет на счета типа «С», какая разбежится по внутренним активам, а какая уйдет в валюту сказать сложно, но для современного состояния валютного рынка (в котором +/- $1 млрд уже событие) – это значимые объемы и могут создать дополнительную волатильность.

@truecon

Ставки. Уже прошло некоторое время после повышения ставки Банка России, но сказать, что рублевый денежный/долговой рынок как-то пришел в себя вряд ли можно. Если посмотреть на процентные кривые – они поистине «кривые». Денежный рынок (ROISFIX) поверил в ставку 12% на три месяца, после чего прайсит резкое снижение на полугодовом-годовом горизонте. Сегодня ВТБ заявили, что не ждут ставку ниже 12% до лета 2024 года (в той, или иной мере скорее согласен с этой позицией). Но одновременно, тот же ВТБ/Открытие судя по ROISFIX дает самые низкие ставки на 6 месяцев (11.55%) и год (11%) из всех банков, да и остальные банки в среднем ждут быстрого снижения.

ОФЗ в принципе особо не отреагировали, короткие ставки чуть выше 10%, но здесь правда и рынка нет – традиционно дефицит короткого госдолга, Минфин его не размещает, а на горизонте погашения 2 лет всего 5 выпусков, которые лежит по большей части мертвым грузом. Это делает кривую ОФЗ не бенчмарком рынка, а кривым зеркалом его структуры. Сроки 2-3 года, где в основном и находится дюрация портфелей банковского кредита, показали рост ставок на ~50 б.п. при повышении ставки ЦБ на 350 б.п.

В общем ставки «не понизят» ... но верить мы в это не верим и ставить на это не будем. Хотя, инверсия все же состоялась, но рынок в реальности не поверил в то, что 12% серьезно и находится в достаточно разболтанном состоянии, что сильно дисконтирует само повышение ставки до 12%, существенно снижая его эффект. У Банка России в этой ситуации, собственно, два варианта поведения: вербальные интервенции (сейчас слабо работают)... либо еще повысить ставку, чтобы подвинуть рыночные ставки выше на горизонте года. Хотя понятно, что это все будет зависеть от курса, инфляции, динамики кредитов/депозитов.

Рубль. Налоговый период закончился, в условиях контроля продаж экспортерами валюты, влияние налогового периода может быть уже не таким выраженным. Хотя определится это только в сентябрьский налоговый период (21-28 сентября), когда экспортерам нужно будет платить налоги исходя из более высокой цены на нефть около $70 за баррель (будут дисконтированы более низким объемом экспорта). Но по дрейфу курса очевидно, что притока валюты от торговли по-прежнему не хватает на покрытие оттока капитала, в т.ч. по той причине, что большая часть валюты остается на оффшоре и на внутренний рынок просто не заходит. По активам/пассивам валютный рынок переезжает на оффшор, потому как операции оффшор-оншор достаточно дороги и рискованны, делая внутренний рынок «тонким», неликвидным и волатильным. И в этом контексте «тонкого» рынка, рублю в середине месяца предстоит пережить интересное событие – погашение еврооблигаций Минфина 16 сентября на $3 млрд, гаситься бумаги будут в рублях, какая часть уйдет на счета типа «С», какая разбежится по внутренним активам, а какая уйдет в валюту сказать сложно, но для современного состояния валютного рынка (в котором +/- $1 млрд уже событие) – это значимые объемы и могут создать дополнительную волатильность.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной ситуации). Банки намек не поняли и весь август агрессивно качали кредит «подешевле» в надежде, что это временно, месяца на три. Что (вполне логично) спровоцировало реакцию ЦБ и активные вербальные интервенции. Надо сказать, они вполне успешно достигли своей цели – денежный рынок и рынок долга в панике развернулся и улетел в диапазон 12-13%, как минимум на годовом горизонте.

Все! Вербальные интервенции своей цели достигли – рынок там, где нужно. Но нет... бойко разогналась волна на тему «ЦБ повысит ставку до 15%... или 14%», правда без какого-либо четкого обоснования. Рынок встал – даже на неделю денег не дадут до заседания, все затихло в ожидании...

✔️ Кредитный импульс. Кредитование разогналось – это понятный фактор за повышение ставки. Но разогналось оно до того, как ЦБ удалось довести до рынка ставку 12%. Банки, конечно, «зажгли» в августе, выдав только населению кредитов на 1.8 трлн руб., а если посмотреть на взлет рублевой денежной массы М2 сразу на 3% м/м (~2% м/м с учетом сезонности), то и корпоративный кредит тоже неплохо разогнали. Но это лишь разовый всплеск, после которого есть все шансы увидеть жесткую посадку, даже при текущей ставке. Добавим к этому постепенный переход рынка в состояние структурного дефицита ликвидности, ужесточение макропруденциального и прочего регулирования... и получим в ближайшие пару кварталов жесткое охлаждение кредитного импульса.

✔️ Бюджетный импульс. Вышедшие за август данные по динамике бюджета указывают на торможение бюджетного импульса. Наиболее важное здесь – это нормализация расходов, которые вернулись на траекторию разумного роста. Определенный предвыборный всплеск расходов скорее всего будет, но влияние на инфляцию и импорт его не будет значительным при текущих тенденциях.

✔️ Зарплатный импульс. Дефицит рабочей силы и рост зарплат в текущей ситуации – это реальность и это структурная история, которая требует сохранения жесткой денежно-кредитной политики, но текущая политика вполне соответствует таковой, хотя она себя еще не реализовала в полной мере.

✔️ Курс рубля. Добавит к инфляции определенный импульс. Но фактические проблемы здесь тоже структурные, связанные с разделением рынка на оффшор и внутренний рынок, взаимосвязи между которыми асинхронные. Часть валютной ликвидности, связанная с расчетами, уходит в оффшор. Добавим повышенный спрос на вывоз капитала, связанный с геополитической ситуацией, устойчивый импорт на фоне роста рублевых доходов и получим неликвидный и волатильный внутренний валютный рынок. Чистые поступления валюты по торговому счету не покрывают оттоки. В ближайшие месяцы будет рост экспортных доходов, который должен перекрыть дефицит $3-4 млрд и стабилизировать ситуацию (временно).

✔️ Инфляционные ожидания и инфляция. Ожидания населения выросли до 11.5% и еще могут подрасти, ставка на вполне логичном уровне. К инфляции добавится топливный фактор: роста цен на бензин /дизельное топливо, но это разовый фактор и даже это пока не предполагает выхода инфляции за пределы 7-8%. В такой ситуации ставки 12-13% являются жесткой политикой, сопоставимой с тем, что Банк России делал после 2014 года и П.Волкер делал в 1980-х в США - условные 5% в реальном выражении. Если, конечно, ориентироваться на риски инфляции, а не что-то еще....

@truecon

Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной ситуации). Банки намек не поняли и весь август агрессивно качали кредит «подешевле» в надежде, что это временно, месяца на три. Что (вполне логично) спровоцировало реакцию ЦБ и активные вербальные интервенции. Надо сказать, они вполне успешно достигли своей цели – денежный рынок и рынок долга в панике развернулся и улетел в диапазон 12-13%, как минимум на годовом горизонте.

Все! Вербальные интервенции своей цели достигли – рынок там, где нужно. Но нет... бойко разогналась волна на тему «ЦБ повысит ставку до 15%... или 14%», правда без какого-либо четкого обоснования. Рынок встал – даже на неделю денег не дадут до заседания, все затихло в ожидании...

✔️ Кредитный импульс. Кредитование разогналось – это понятный фактор за повышение ставки. Но разогналось оно до того, как ЦБ удалось довести до рынка ставку 12%. Банки, конечно, «зажгли» в августе, выдав только населению кредитов на 1.8 трлн руб., а если посмотреть на взлет рублевой денежной массы М2 сразу на 3% м/м (~2% м/м с учетом сезонности), то и корпоративный кредит тоже неплохо разогнали. Но это лишь разовый всплеск, после которого есть все шансы увидеть жесткую посадку, даже при текущей ставке. Добавим к этому постепенный переход рынка в состояние структурного дефицита ликвидности, ужесточение макропруденциального и прочего регулирования... и получим в ближайшие пару кварталов жесткое охлаждение кредитного импульса.

✔️ Бюджетный импульс. Вышедшие за август данные по динамике бюджета указывают на торможение бюджетного импульса. Наиболее важное здесь – это нормализация расходов, которые вернулись на траекторию разумного роста. Определенный предвыборный всплеск расходов скорее всего будет, но влияние на инфляцию и импорт его не будет значительным при текущих тенденциях.

✔️ Зарплатный импульс. Дефицит рабочей силы и рост зарплат в текущей ситуации – это реальность и это структурная история, которая требует сохранения жесткой денежно-кредитной политики, но текущая политика вполне соответствует таковой, хотя она себя еще не реализовала в полной мере.

✔️ Курс рубля. Добавит к инфляции определенный импульс. Но фактические проблемы здесь тоже структурные, связанные с разделением рынка на оффшор и внутренний рынок, взаимосвязи между которыми асинхронные. Часть валютной ликвидности, связанная с расчетами, уходит в оффшор. Добавим повышенный спрос на вывоз капитала, связанный с геополитической ситуацией, устойчивый импорт на фоне роста рублевых доходов и получим неликвидный и волатильный внутренний валютный рынок. Чистые поступления валюты по торговому счету не покрывают оттоки. В ближайшие месяцы будет рост экспортных доходов, который должен перекрыть дефицит $3-4 млрд и стабилизировать ситуацию (временно).

✔️ Инфляционные ожидания и инфляция. Ожидания населения выросли до 11.5% и еще могут подрасти, ставка на вполне логичном уровне. К инфляции добавится топливный фактор: роста цен на бензин /дизельное топливо, но это разовый фактор и даже это пока не предполагает выхода инфляции за пределы 7-8%. В такой ситуации ставки 12-13% являются жесткой политикой, сопоставимой с тем, что Банк России делал после 2014 года и П.Волкер делал в 1980-х в США - условные 5% в реальном выражении. Если, конечно, ориентироваться на риски инфляции, а не что-то еще....

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #ставки #БанкРоссии #рубль #инфляция

Ставки, деньги, 100 рублей

До заседания по ставке 27 октября еще многое может произойти, но какой-то промежуточный набор данных уже складывается:

✔️ Кредит начинает остывать. Объем выдачи кредитов в сентябре по данным FrankRG снизился на 4.4% м/м до 1.73 трлн руб. – это все равно очень много, но скорее это уже последний всплеск ипотеки. Кредит наличными рухнул на 21.9% из-за жестких ограничений со стороны ЦБ. Зато новые рекорды по выдаче ипотеки 962 млрд руб. (+12% м/м) за месяц – попытка запрыгнуть в последний поезд перед повышением ставок и ужесточением условий льготной ипотеки, а также макропруденциальных ограничений. С октября пойдет резкое охлаждение.

✔️ Деньги - тоже остываем. Предварительные данные по денежной массе показали замедление роста М2 до 0.7% м/м, причем М1 фиксирует сокращение на 1.4% м/м, что говорит о перетоке денег с текущих и накопительных счетов на срочные депозиты (❗️ставка начинает работать). Это же подтверждает и динамика наличных – впервые за много месяцев наличные в системе сократились, хотя здесь есть сезонные факторы, но даже с их учетом очевидно резкое замедление оттока рублей в наличные. Ситуация с ликвидностью тоже ухудшается, хотя хитрые игры с обязательными резервами искажают ситуацию, но, если их откинуть – то мы движемся в сторону структурного дефицита ликвидности в банковской системе.

✔️ Ставок нет, есть страхи. Денежный рынок немного сходит с ума, хотя трехмесячные RUSFAR достаточно адекватно, как по мне? отражают ситуацию, выдавая 13.5%. Но банки обычно для определения своих трансфертов (базовых ставок) используют ROISFIX (своп на RUONIA), а он на сроках 6 месяцев взлетел с 13.6% до 14.8%, а на сроках год с 13.4% до 15.1% за неделю. Но суть в том, что сами ставки здесь сейчас отражают не ожидания ставок как таковые, а крайнюю неопределенность перспектив их изменения – они такие, потому как дико разъехались спреды Bid/Ask, денег же там реально почти нет, т.к. это скорее индикативные ставки. Кривая же ОФЗ как индикатив на сроках до года в принципе ничего не может показать, потому как там и рынка особо нет, т.к. нет новых выпусков, а старые в основном мертво лежат на балансах банков. Да и в принципе кривая ОФЗ отражает сейчас чуть больше, чем ничего. Да и ставки денежного рынка длиннее 3 месяцев сейчас – это «сферический конь в вакууме», их можно сказать нет.

✔️ Инфляция в моменте остается высокой 12-13% м/м (saar), но приличную роль играют эффекты бензина и курса. Движение курса на «китайских» выходных породили некоторую истеричность,однако это пока локальная история - большие налоговые выплаты в октябре (НДД, высокая цена на нефть и пр.) должны немного успокоить ситуацию. Сокращение демпфера «откатили», что успокоит историю с ценами на бензин (хотя и несколько повысит дефицит бюджета). Краткосрочно бюджетный импульс тоже будет сдержанным. Локально это должно дать некоторый откат инфляции вниз и около 7% на конец года – это верхняя граница диапазона ЦБ, которая предполагает ставку ~14% в октябре и до конца года.

✔️ Сложнее ситуация в 2024 году ... здесь планируется приличный бюджетный импульс, а прогнозы по нефти достаточно позитивны (хотя, учитывая геополитические процессы здесь может быть что угодно), но это уже история того, что ставка может оказаться высокой более длительный период времени.

Что на выходе: кредит и денежная масса тормозят ... депозит удлиняется (ставка уже работает), ликвидность проседает ... бюджетный импульс остывает... инфляция проходит локальный пик ... курс, возможно тоже (покажет конец октября) ... банки в некоторой панике (а вдруг 15% ... а вдруг 17%) ужесточают условия.

В таких условиях, учитывая прогнозы ЦБ, ставка до 14% (возможно надолго) выглядит вполне адекватно, выше – пока явно чрезмерно.

@truecon

Ставки, деньги, 100 рублей

До заседания по ставке 27 октября еще многое может произойти, но какой-то промежуточный набор данных уже складывается:

✔️ Кредит начинает остывать. Объем выдачи кредитов в сентябре по данным FrankRG снизился на 4.4% м/м до 1.73 трлн руб. – это все равно очень много, но скорее это уже последний всплеск ипотеки. Кредит наличными рухнул на 21.9% из-за жестких ограничений со стороны ЦБ. Зато новые рекорды по выдаче ипотеки 962 млрд руб. (+12% м/м) за месяц – попытка запрыгнуть в последний поезд перед повышением ставок и ужесточением условий льготной ипотеки, а также макропруденциальных ограничений. С октября пойдет резкое охлаждение.

✔️ Деньги - тоже остываем. Предварительные данные по денежной массе показали замедление роста М2 до 0.7% м/м, причем М1 фиксирует сокращение на 1.4% м/м, что говорит о перетоке денег с текущих и накопительных счетов на срочные депозиты (❗️ставка начинает работать). Это же подтверждает и динамика наличных – впервые за много месяцев наличные в системе сократились, хотя здесь есть сезонные факторы, но даже с их учетом очевидно резкое замедление оттока рублей в наличные. Ситуация с ликвидностью тоже ухудшается, хотя хитрые игры с обязательными резервами искажают ситуацию, но, если их откинуть – то мы движемся в сторону структурного дефицита ликвидности в банковской системе.

✔️ Ставок нет, есть страхи. Денежный рынок немного сходит с ума, хотя трехмесячные RUSFAR достаточно адекватно, как по мне? отражают ситуацию, выдавая 13.5%. Но банки обычно для определения своих трансфертов (базовых ставок) используют ROISFIX (своп на RUONIA), а он на сроках 6 месяцев взлетел с 13.6% до 14.8%, а на сроках год с 13.4% до 15.1% за неделю. Но суть в том, что сами ставки здесь сейчас отражают не ожидания ставок как таковые, а крайнюю неопределенность перспектив их изменения – они такие, потому как дико разъехались спреды Bid/Ask, денег же там реально почти нет, т.к. это скорее индикативные ставки. Кривая же ОФЗ как индикатив на сроках до года в принципе ничего не может показать, потому как там и рынка особо нет, т.к. нет новых выпусков, а старые в основном мертво лежат на балансах банков. Да и в принципе кривая ОФЗ отражает сейчас чуть больше, чем ничего. Да и ставки денежного рынка длиннее 3 месяцев сейчас – это «сферический конь в вакууме», их можно сказать нет.

✔️ Инфляция в моменте остается высокой 12-13% м/м (saar), но приличную роль играют эффекты бензина и курса. Движение курса на «китайских» выходных породили некоторую истеричность,однако это пока локальная история - большие налоговые выплаты в октябре (НДД, высокая цена на нефть и пр.) должны немного успокоить ситуацию. Сокращение демпфера «откатили», что успокоит историю с ценами на бензин (хотя и несколько повысит дефицит бюджета). Краткосрочно бюджетный импульс тоже будет сдержанным. Локально это должно дать некоторый откат инфляции вниз и около 7% на конец года – это верхняя граница диапазона ЦБ, которая предполагает ставку ~14% в октябре и до конца года.

✔️ Сложнее ситуация в 2024 году ... здесь планируется приличный бюджетный импульс, а прогнозы по нефти достаточно позитивны (хотя, учитывая геополитические процессы здесь может быть что угодно), но это уже история того, что ставка может оказаться высокой более длительный период времени.

Что на выходе: кредит и денежная масса тормозят ... депозит удлиняется (ставка уже работает), ликвидность проседает ... бюджетный импульс остывает... инфляция проходит локальный пик ... курс, возможно тоже (покажет конец октября) ... банки в некоторой панике (а вдруг 15% ... а вдруг 17%) ужесточают условия.

В таких условиях, учитывая прогнозы ЦБ, ставка до 14% (возможно надолго) выглядит вполне адекватно, выше – пока явно чрезмерно.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #экспорт #рубль

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

Forwarded from TruEcon

#Россия #БанкРоссии #ставка #инфляция #рубль

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

{kind=link}

Forwarded from TruEcon (Truecon)

#Россия #ставки #инфляция #БанкРоссии #рубль

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #инфляция

Немного позитива перед заседанием Банка России по ставкам …