Егор Сусин, Газпромбанк, о сделке с акциями Сбербанка между Минфином и ЦБ: «

Что получается в первом приближении (если верить информации с Reuters и из релизов)

1. Стоимость пакета ~2.6-2.7 трлн руб. (средняя цена за полгода), за вычетом балансовой стоимости (73 млрд) прибыль должна бы составить ~2.6 трлн руб.

2. Reuters пишет, что ЦБ зафиксирует прибыль 2.45 трлн руб.… цифра странная, возможно это речь об общей прибыли ЦБ за 2020 год с учетом убытков от основной деятельности?

3. 1.2 трлн ЦБ заберет себе в виде прибыли (700 млрд) и компенсации за субординированные кредиты Сбербанку (на конец 2018 года их было 504 млрд).

4. Оставшиеся 1.25 трлн получит Минфин в виде его доли в прибыли ЦБ.

Учитывая тот факт, что начать планируется в апреле, по сути уже 4 месяца прошло, т.е. цена выкупа более-менее понятна 245-250 за акцию.

У Минфина есть $98.3 млрд ликвидной части ФНБ, или 5.5% ВВП и около 45 млрд будет зачислено от покупок в 2019 году. Использовать для покупки акций Сбербанка Минфин может только то, что больше 7% ВВП – это значит из $45 млрд около $25 млрд (брал по курсу 64) надо добавить в ФНБ до 7%. Остальное можно пустить на акции Сбербанка в 2020 году, т.е. около 1.2-1.3 трлн. Именно поэтому покупать акции Минфин планирует частями и в 2021 году, если нефть позволит, выкупит оставшийся пакет за дополнительные нефтегазовые доходы.

1.25 трлн полученных Минфином от ЦБ направляется на финансирование дополнительных расходов бюджета в 2020 и 2021 годах (нужно 1.16 трлн).

Интрига будет с продажей валюты Банком России о которой он заявил, а это $40-42 млрд, которые планируется продавать в течение 3-7 лет. На самом деле 3 года и 7 лет – это две большие разницы. Если это три года – то рубль может быть крепче в среднем на 2+ рубля, чем он был бы без данных операций, а если за 6-7 лет – то всего 1 рубль в курсе (но это может быть сильно скорректировано оттоком). Здесь стоит понимать, что, продавая валюту на рынке, Банк России будет изымать рублевую ликвидность (и меньше тратить на ее абсорбирование – профит!).

Кто что в итоге получит:

Банк России (профит):

1. ~1.5 трлн рублей на покрытие убытков и сокращение субордов Сбербанка;

2. Сокращение профицита ликвидности (относительно того, что было бы до сделки) и расходов на его абсорбирование (дополнительные 2.7 трлн по ставке даже 5.5 – это в перспективе ~150 млрд прибыли ежегодно) + бОльший контроль над ставками.

3. Возможность гибче управлять курсом, ведь теперь будет возможность не только отменять покупки, но… менять продажи )))

Минфин (профит):

1. Сбербанк с его дивидендами в составе ФНБ;

2. Сильно ограничит возможности использования избыточных (свыше 7%) доходов ФНБ на иные направления – свободных доходов не будет;

3. Деньги на финансирование дополнительных социальных расходов на 2020-2021 годы в объеме 1.25 трлн и даже свои депозиты трогать не нужно.

Экономика и финансовая система ???

1. Приток рублей от Минфина 1.2 трлн в ближайшие 2 года и изъятие их ЦБ обратно через продажу валюты - на выходе, видимо ноль новой ликвидности.

2. За 5 лет допрасходы бюджета планируются в объеме 4.1 трлн, до 2/3 из них ЦБ может изъять обратно, а остальное может быть профинансировано из депозитов Минфина в банках – новых денег ноль.

3. Больше валютной ликвидности … но, учитывая как со своей девалютизацией ЦБ закрутил гайки, путь ей скорее всего за пределы российской финсистемы (импорт + отток).

4. Видимо, краткосрочно более крепкий курс (чем он мог бы быть при прочих равных), но среднесрочно здесь есть нюансы (п.3 выше) и многое зависит от того, как ЦБ структурирует продажи валюты, они обещали объявить все после заключения сделки о продаже акций. Широкий коридор рубля 60-70 теперь выглядит еще крепче...

P.S.: Мог что-то пропустить, но механика на ближайшие пару лет выглядит примерно так

@truecon

#БанкРоссии #Минфин #Сбербанк #бюджет #экономика #рубль

Что получается в первом приближении (если верить информации с Reuters и из релизов)

1. Стоимость пакета ~2.6-2.7 трлн руб. (средняя цена за полгода), за вычетом балансовой стоимости (73 млрд) прибыль должна бы составить ~2.6 трлн руб.

2. Reuters пишет, что ЦБ зафиксирует прибыль 2.45 трлн руб.… цифра странная, возможно это речь об общей прибыли ЦБ за 2020 год с учетом убытков от основной деятельности?

3. 1.2 трлн ЦБ заберет себе в виде прибыли (700 млрд) и компенсации за субординированные кредиты Сбербанку (на конец 2018 года их было 504 млрд).

4. Оставшиеся 1.25 трлн получит Минфин в виде его доли в прибыли ЦБ.

Учитывая тот факт, что начать планируется в апреле, по сути уже 4 месяца прошло, т.е. цена выкупа более-менее понятна 245-250 за акцию.

У Минфина есть $98.3 млрд ликвидной части ФНБ, или 5.5% ВВП и около 45 млрд будет зачислено от покупок в 2019 году. Использовать для покупки акций Сбербанка Минфин может только то, что больше 7% ВВП – это значит из $45 млрд около $25 млрд (брал по курсу 64) надо добавить в ФНБ до 7%. Остальное можно пустить на акции Сбербанка в 2020 году, т.е. около 1.2-1.3 трлн. Именно поэтому покупать акции Минфин планирует частями и в 2021 году, если нефть позволит, выкупит оставшийся пакет за дополнительные нефтегазовые доходы.

1.25 трлн полученных Минфином от ЦБ направляется на финансирование дополнительных расходов бюджета в 2020 и 2021 годах (нужно 1.16 трлн).

Интрига будет с продажей валюты Банком России о которой он заявил, а это $40-42 млрд, которые планируется продавать в течение 3-7 лет. На самом деле 3 года и 7 лет – это две большие разницы. Если это три года – то рубль может быть крепче в среднем на 2+ рубля, чем он был бы без данных операций, а если за 6-7 лет – то всего 1 рубль в курсе (но это может быть сильно скорректировано оттоком). Здесь стоит понимать, что, продавая валюту на рынке, Банк России будет изымать рублевую ликвидность (и меньше тратить на ее абсорбирование – профит!).

Кто что в итоге получит:

Банк России (профит):

1. ~1.5 трлн рублей на покрытие убытков и сокращение субордов Сбербанка;

2. Сокращение профицита ликвидности (относительно того, что было бы до сделки) и расходов на его абсорбирование (дополнительные 2.7 трлн по ставке даже 5.5 – это в перспективе ~150 млрд прибыли ежегодно) + бОльший контроль над ставками.

3. Возможность гибче управлять курсом, ведь теперь будет возможность не только отменять покупки, но… менять продажи )))

Минфин (профит):

1. Сбербанк с его дивидендами в составе ФНБ;

2. Сильно ограничит возможности использования избыточных (свыше 7%) доходов ФНБ на иные направления – свободных доходов не будет;

3. Деньги на финансирование дополнительных социальных расходов на 2020-2021 годы в объеме 1.25 трлн и даже свои депозиты трогать не нужно.

Экономика и финансовая система ???

1. Приток рублей от Минфина 1.2 трлн в ближайшие 2 года и изъятие их ЦБ обратно через продажу валюты - на выходе, видимо ноль новой ликвидности.

2. За 5 лет допрасходы бюджета планируются в объеме 4.1 трлн, до 2/3 из них ЦБ может изъять обратно, а остальное может быть профинансировано из депозитов Минфина в банках – новых денег ноль.

3. Больше валютной ликвидности … но, учитывая как со своей девалютизацией ЦБ закрутил гайки, путь ей скорее всего за пределы российской финсистемы (импорт + отток).

4. Видимо, краткосрочно более крепкий курс (чем он мог бы быть при прочих равных), но среднесрочно здесь есть нюансы (п.3 выше) и многое зависит от того, как ЦБ структурирует продажи валюты, они обещали объявить все после заключения сделки о продаже акций. Широкий коридор рубля 60-70 теперь выглядит еще крепче...

P.S.: Мог что-то пропустить, но механика на ближайшие пару лет выглядит примерно так

@truecon

#БанкРоссии #Минфин #Сбербанк #бюджет #экономика #рубль

Егор Сусин, Газпромбанк: «Дикая схема о покупке Сбербанка Минфином. Информации много, иногда немного противоречивой. Но, видимо, этот вариант близок к финальному, хотя остается не понятным 500 млрд рублей (суборды Сбербанка и депозиты в ВЭБ.РФ) уйдут в ФНБ, или нет на балансы минфина? По логике должно быть в ФНБ – туда и поставил, но Минфину комфортнее оставить себе – больше гибкости.

@truecon

#БанкРоссии #Минфин #Сбербанк #бюджет #экономика #рубль

@truecon

#БанкРоссии #Минфин #Сбербанк #бюджет #экономика #рубль

Forwarded from TruEcon

#рубль #ставки #БанкРоссии #Минфин #бюджет #банки

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

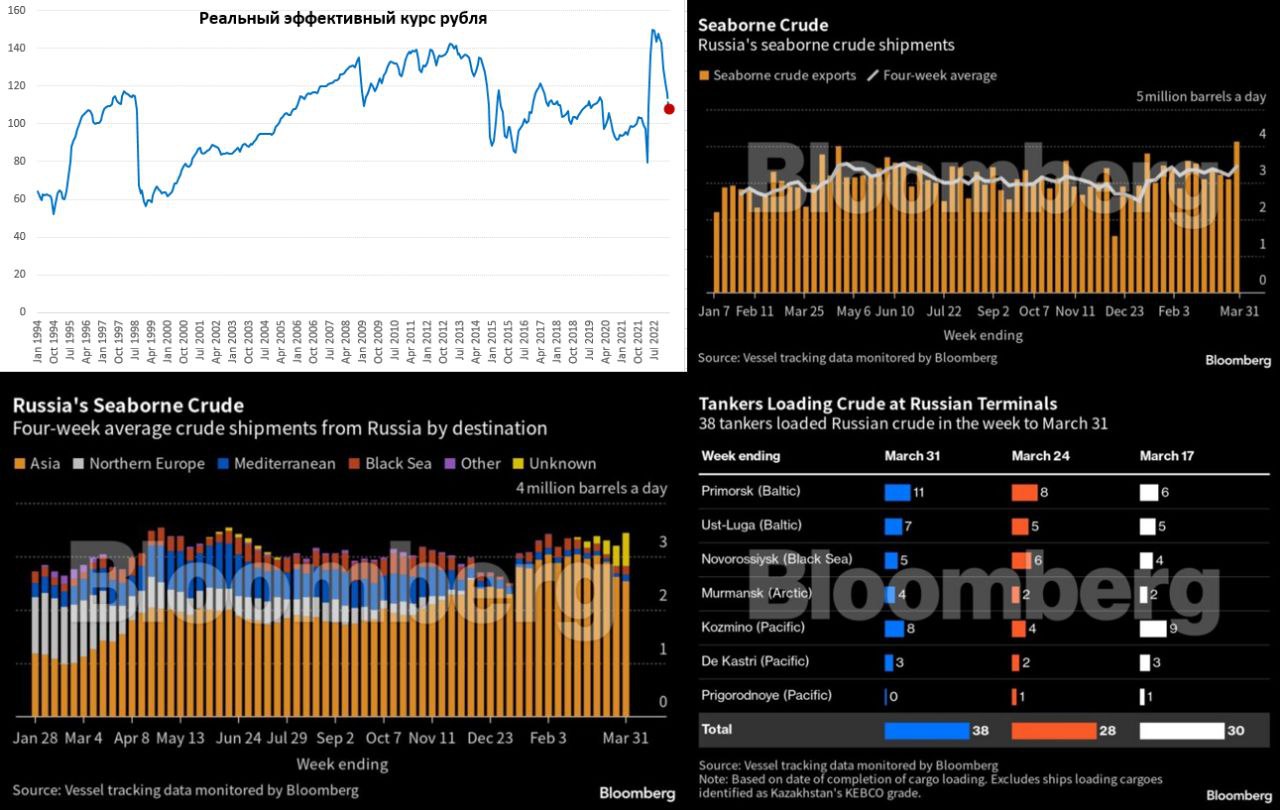

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

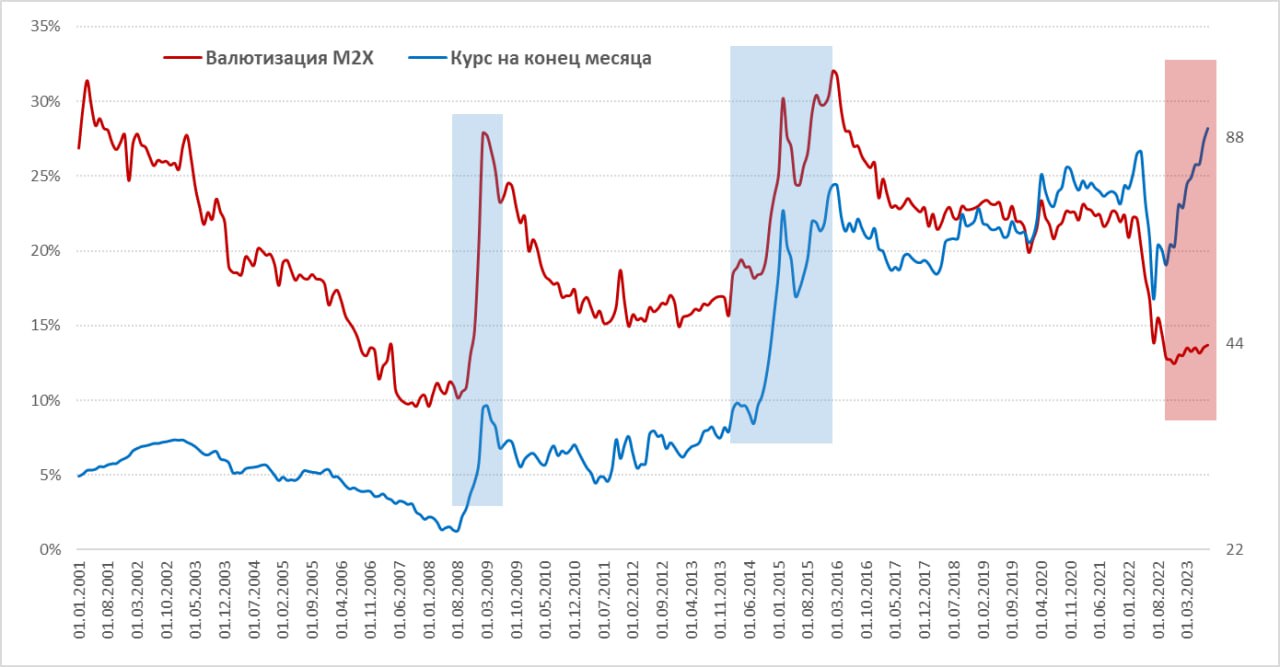

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

Реакция курса на объявление о внеочередном заседании Банка России по ставкам говорит сама за себя. Хотя нужно понимать, это отчасти это реакция тех, кто хотел продать и резко ускорился с этим решением после объявления. Но это подтверждает, что любое действие сейчас лучше бездействия.

На самом деле, инструментов стабилизации ситуации достаточно: ставка, наращивание интервенций, контроль капитала (скорее не прерогатива ЦБ), регуляторные инструменты (ФОР и пр.)... но все инструменты могут реализовываться без заседания по ставкам, потому в любом случае это будет повышение ставки, и или «повышение ставки +».

Диапазон возможной реакции достаточно широк, но, учитывая, что рынок так или иначе закладывал до конца года 10% и это не было стабилизирующим 150...200 б.п. – это скорее гигиенический минимум, который можно увидеть, но при условии, что будут дополнительные меры (например, ускорение продаж валюты от операций ФНБ), иначе должно быть больше.

Вчера на фоне полетов рубля не очень замеченной прошла публикация оценок инфляции Банком России, а они интересны: сезонно сглаженная инфляция оценивается в июле в 0.96% м/м, т.е. 12.2% в годовом исчислении. Средняя за три месяца инфляция с поправкой на сезонность 0.61% м/м, или 7.6% в годовом исчислении. Учитывая куда залетел курс, существенная часть импортных контрактов теперь будет закладывать курс 105-110, что достаточно сильно выше, чем было до полетов рубля и эффект на инфляцию здесь будет достаточно сильный и это тоже не менее 150 б.п. повышения.

Так или иначе просто повышения на 150-200 б.п. видится недостаточным (и не стабилизирующим), потому я вижу два варианта реализации:

✔️ 150...200 б.п. по ставке (с сохранением сигнала на дальнейшее повышение через месяц) + широкий набор дополнительных мер стабилизации со стороны ЦБ (более активные продажи валюты, административные меры ограничения кредитной активности, регуляторные ограничения и т.п.) + стабилизационные меры Правительства и т.п.;

✔️ 250...350 б.п. по ставке с сигналом о том, что этого может быть достаточно и какие отдельные меры мягкой подстройки.

Но нужно понимать, что ставку так или иначе повышать придется и в итоге больше, чем до 10-10.5% ... как по мне лучше это делать быстрее, чем медленно растягивать процесс, создавая ожидания дополнительных повышений.

@truecon

Реакция курса на объявление о внеочередном заседании Банка России по ставкам говорит сама за себя. Хотя нужно понимать, это отчасти это реакция тех, кто хотел продать и резко ускорился с этим решением после объявления. Но это подтверждает, что любое действие сейчас лучше бездействия.

На самом деле, инструментов стабилизации ситуации достаточно: ставка, наращивание интервенций, контроль капитала (скорее не прерогатива ЦБ), регуляторные инструменты (ФОР и пр.)... но все инструменты могут реализовываться без заседания по ставкам, потому в любом случае это будет повышение ставки, и или «повышение ставки +».

Диапазон возможной реакции достаточно широк, но, учитывая, что рынок так или иначе закладывал до конца года 10% и это не было стабилизирующим 150...200 б.п. – это скорее гигиенический минимум, который можно увидеть, но при условии, что будут дополнительные меры (например, ускорение продаж валюты от операций ФНБ), иначе должно быть больше.

Вчера на фоне полетов рубля не очень замеченной прошла публикация оценок инфляции Банком России, а они интересны: сезонно сглаженная инфляция оценивается в июле в 0.96% м/м, т.е. 12.2% в годовом исчислении. Средняя за три месяца инфляция с поправкой на сезонность 0.61% м/м, или 7.6% в годовом исчислении. Учитывая куда залетел курс, существенная часть импортных контрактов теперь будет закладывать курс 105-110, что достаточно сильно выше, чем было до полетов рубля и эффект на инфляцию здесь будет достаточно сильный и это тоже не менее 150 б.п. повышения.

Так или иначе просто повышения на 150-200 б.п. видится недостаточным (и не стабилизирующим), потому я вижу два варианта реализации:

✔️ 150...200 б.п. по ставке (с сохранением сигнала на дальнейшее повышение через месяц) + широкий набор дополнительных мер стабилизации со стороны ЦБ (более активные продажи валюты, административные меры ограничения кредитной активности, регуляторные ограничения и т.п.) + стабилизационные меры Правительства и т.п.;

✔️ 250...350 б.п. по ставке с сигналом о том, что этого может быть достаточно и какие отдельные меры мягкой подстройки.

Но нужно понимать, что ставку так или иначе повышать придется и в итоге больше, чем до 10-10.5% ... как по мне лучше это делать быстрее, чем медленно растягивать процесс, создавая ожидания дополнительных повышений.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль #ставки #инфляция

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

{kind=link}