Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

DB не мелочится

«We assume conservatively that a Fed funds rate moving well into the 5% to 6% range will be sufficient to do the job this time...This is partly because the monetary-tightening process will be bolstered by Fed balance-sheet reduction, which our U.S. economics team estimates will be equivalent to a couple additional 25 basis-point rate hikes.»

Консервативный Deutsche Bank консервативно предполагает, что ФРС, чтобы побороть инфляцию придется повысить ставку до 5-6%... и то с условием того, что еще некоторое ужесточение добавится за счет сокращения баланса ФРС. Это приведет к рецессии в США в следующем году.

С какой-то точки зрения все так и есть, если исходить из того, что устойчивый инфляционный импульс в районе 5%, реальная нейтральная ставка ФРС около 0.5%, а для борьбы с инфляцией по классике нужно повысить ставку выше нейтрального уровня. Но это по классике, реально ФРС в последние несколько десятилетий с инфляцией бороться не приходилось, потому реально определять придется наощупь... и ФРС скорее всего готова здесь идти только до первой боли...

P.S.: S&P и индекс доллара подошли к уровням после которых есть риски ускорения процесса ...

@truecon

DB не мелочится

«We assume conservatively that a Fed funds rate moving well into the 5% to 6% range will be sufficient to do the job this time...This is partly because the monetary-tightening process will be bolstered by Fed balance-sheet reduction, which our U.S. economics team estimates will be equivalent to a couple additional 25 basis-point rate hikes.»

Консервативный Deutsche Bank консервативно предполагает, что ФРС, чтобы побороть инфляцию придется повысить ставку до 5-6%... и то с условием того, что еще некоторое ужесточение добавится за счет сокращения баланса ФРС. Это приведет к рецессии в США в следующем году.

С какой-то точки зрения все так и есть, если исходить из того, что устойчивый инфляционный импульс в районе 5%, реальная нейтральная ставка ФРС около 0.5%, а для борьбы с инфляцией по классике нужно повысить ставку выше нейтрального уровня. Но это по классике, реально ФРС в последние несколько десятилетий с инфляцией бороться не приходилось, потому реально определять придется наощупь... и ФРС скорее всего готова здесь идти только до первой боли...

P.S.: S&P и индекс доллара подошли к уровням после которых есть риски ускорения процесса ...

@truecon

{kind=link}

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

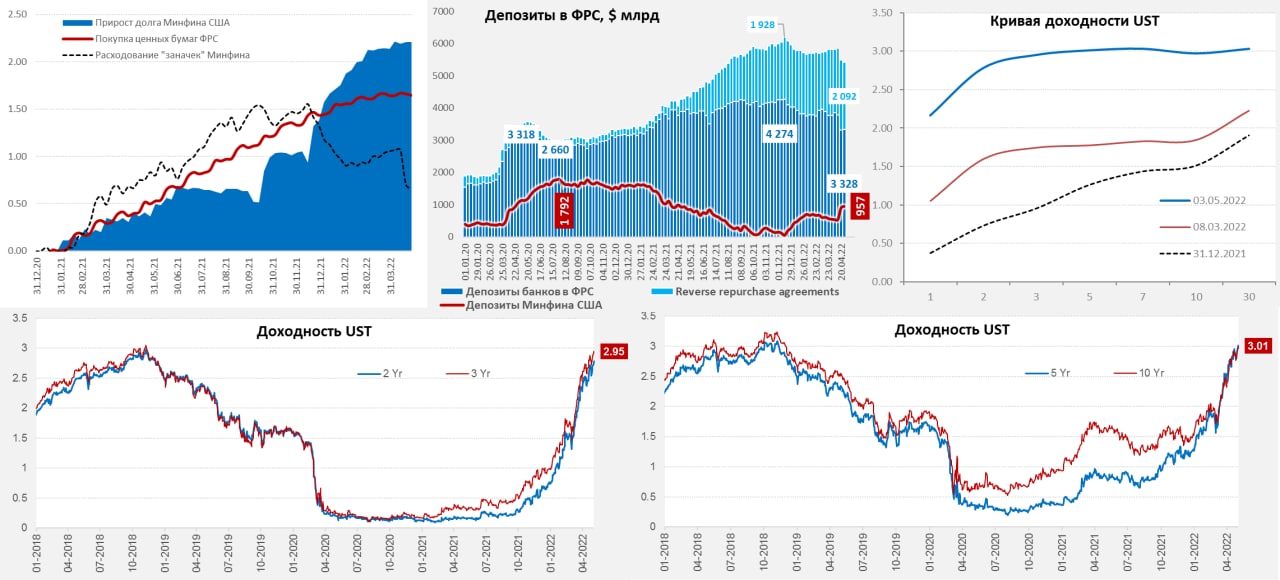

ФРС в погоне за ожиданиями

Сегодня ФРС должна принять свое первое агрессивное решение по ставкам (+50 б.п.) и начать сокращение активов. Еще когда Д.Трамп в первый раз назначал Дж.Пауэлла главой ФРС было понято, что это будет экономически слабый состав. Но сейчас Феду просто некуда особо деться, из всех якорей остался только один – долгосрочные инфляционные ожидания, которые по инерции пока держатся на приемлемых уровнях. Если этот якорь сорвет – то процессы будут развиваться совсем иначе.

«Failed & humbled Fed» попинывают все кому не лень не особо стесняясь в выражениях. В таких условиях выбора у ФРС особого нет, т.к. нужен как минимум краткосрочный рывок, чтобы хотя бы показать готовность побороться с инфляцией.

Особенность ситуации в том, что чем активнее ФРС показывает свою готовность бороться с инфляцией – тем агрессивнее их начинает загонять рынок дальше и дальше, в этом вся природа рынка. Ожидания по ставкам на ближайших заседаниях 50/75/50, т.е. повышение ставок на 1.75 п.п. на ближайших трех заседаниях. Доходности гособлигаций на 5 и 10 лет перевалили за 3% годовых, а кривая после трех лет практически плоская. И это несмотря на то, что Минфин США практически перестал занимать в последние месяцы. Правда одновременно Минфин США изъял ликвидность (через апрельские налоги) и сейчас у него на счетах почти триллион долларов, что будет сглаживать ситуацию с ликвидностью на первом этапе, когда ФРС начнет сокращать баланс.

Инфляция: здесь временный потолок достигнут, по крайней мере пока, активный рост цен начался весной прошлого года, за 4 месяца с марта по июнь прошлого года инфляция в США в среднем составляла 0.7% в месяц (соответствует ~9% в год). Учитывая, что устойчивый инфляционный фон остается в районе 5% +/-, цены на подержанные авто немного присели в апреле, средняя цена на бензин – тоже, годовая инфляция до июля должна приседать, но остается крайне высокая неопределенность со стороны цен на продукты питания, которые продолжают разгоняться и риски нефтяного эмбарго. Ну и все показатели по деловой активности продолжают указывать на сохранение широкого фронта повышения зарплат и цен компаниями.

«Униженной» ФРС ничего не остается как быть агрессивной в попытках угнаться за рыночными ожиданиями, но делать ей это придется с оглядкой на риски рецессии. В этом плане я бы не ждал каких-то больших сюрпризов от решения по ставкам, ФРС проявит агрессивность, но подозреваю этого запала хватит не так уж надолго – до осени.

@truecon

ФРС в погоне за ожиданиями

Сегодня ФРС должна принять свое первое агрессивное решение по ставкам (+50 б.п.) и начать сокращение активов. Еще когда Д.Трамп в первый раз назначал Дж.Пауэлла главой ФРС было понято, что это будет экономически слабый состав. Но сейчас Феду просто некуда особо деться, из всех якорей остался только один – долгосрочные инфляционные ожидания, которые по инерции пока держатся на приемлемых уровнях. Если этот якорь сорвет – то процессы будут развиваться совсем иначе.

«Failed & humbled Fed» попинывают все кому не лень не особо стесняясь в выражениях. В таких условиях выбора у ФРС особого нет, т.к. нужен как минимум краткосрочный рывок, чтобы хотя бы показать готовность побороться с инфляцией.

Особенность ситуации в том, что чем активнее ФРС показывает свою готовность бороться с инфляцией – тем агрессивнее их начинает загонять рынок дальше и дальше, в этом вся природа рынка. Ожидания по ставкам на ближайших заседаниях 50/75/50, т.е. повышение ставок на 1.75 п.п. на ближайших трех заседаниях. Доходности гособлигаций на 5 и 10 лет перевалили за 3% годовых, а кривая после трех лет практически плоская. И это несмотря на то, что Минфин США практически перестал занимать в последние месяцы. Правда одновременно Минфин США изъял ликвидность (через апрельские налоги) и сейчас у него на счетах почти триллион долларов, что будет сглаживать ситуацию с ликвидностью на первом этапе, когда ФРС начнет сокращать баланс.

Инфляция: здесь временный потолок достигнут, по крайней мере пока, активный рост цен начался весной прошлого года, за 4 месяца с марта по июнь прошлого года инфляция в США в среднем составляла 0.7% в месяц (соответствует ~9% в год). Учитывая, что устойчивый инфляционный фон остается в районе 5% +/-, цены на подержанные авто немного присели в апреле, средняя цена на бензин – тоже, годовая инфляция до июля должна приседать, но остается крайне высокая неопределенность со стороны цен на продукты питания, которые продолжают разгоняться и риски нефтяного эмбарго. Ну и все показатели по деловой активности продолжают указывать на сохранение широкого фронта повышения зарплат и цен компаниями.

«Униженной» ФРС ничего не остается как быть агрессивной в попытках угнаться за рыночными ожиданиями, но делать ей это придется с оглядкой на риски рецессии. В этом плане я бы не ждал каких-то больших сюрпризов от решения по ставкам, ФРС проявит агрессивность, но подозреваю этого запала хватит не так уж надолго – до осени.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Опять "эффект Пауэлла" )

Несмотря на то, что ФРС повысила ставку на 75 б.п. (самое сильное повышение с 1994 года), а глава ФРС указал на готовность повысить ставку на следующем заседании еще на 50-75 б.п. (чуть мягче ожиданий) рынок уже традиционно отреагировал на саму пресс-конференцию главы ФРС Джерома Пауэлла – метнулся вверх. Обычно импульса хватало ненадолго, но он практически неизменно присутствует в период выступления Пауэлла – Кашпировского ... в этот раз хватило совсем ненадолго и все уже снова падает.

Впервые ФРС попыталась хотя бы догнать рыночные ожидания – решение практически им соответствовало, но комментарии главы ФРС были чуть мягче, что породило позитив, как обычно. Нужно делать скидку на то, что глава ФРС часто добавляет свои интерпретации, потому лучше смотреть на факты:

✔️ голосование не было единогласным, Э.Джордж хотела повысить ставку на 50 б.п – по мере ухудшения экономической ситуации решимость будет разваливаться;

✔️ ФРС совершенно неуверенно заявила о экономическом росте и резко понизила прогноз по росту ВВП с 2.8% до трендовых 1.7%;

✔️ прогноз по инфляции на текущий год 5.2% (уже ~3% сделали), по базовой инфляции 4.3% (скорее придется снова повышать);

✔️ и повысила прогноз по безработице до 3.7% на ближайший год, казалось бы логично, но как она снизится при росте экономики и двукратном превышении вакансий над безработными?

✔️ прогноз по ставке 3.4% на конец 2022 год и 3.8% на конец 2023 года – близко к рынку, но зато в 2024 году ставка снизится (при ставке 3.5-4% стоимость обслуживания долга нефинансового сектора в экономик приблизится к пикам 1980-х).

Рынок скорее всего будет «загонять» ФРС дальше, инфляция идет к новым рекордам, экономика начинает загибаться. Учитывая рост долгосрочных инфляционных ожиданий (последнего якоря ФРС) у них практически не осталось аргументов, чтобы хоть как-то обосновывать «самостоятельную» позицию. В США выпущено около $67 трлн долга нефинансового сектора ... надеяться на мягкую посадку в такой ситуации при устойчивом тренде инфляции в районе 5% вряд ли стоит.

@truecon

Опять "эффект Пауэлла" )

Несмотря на то, что ФРС повысила ставку на 75 б.п. (самое сильное повышение с 1994 года), а глава ФРС указал на готовность повысить ставку на следующем заседании еще на 50-75 б.п. (чуть мягче ожиданий) рынок уже традиционно отреагировал на саму пресс-конференцию главы ФРС Джерома Пауэлла – метнулся вверх. Обычно импульса хватало ненадолго, но он практически неизменно присутствует в период выступления Пауэлла – Кашпировского ... в этот раз хватило совсем ненадолго и все уже снова падает.

Впервые ФРС попыталась хотя бы догнать рыночные ожидания – решение практически им соответствовало, но комментарии главы ФРС были чуть мягче, что породило позитив, как обычно. Нужно делать скидку на то, что глава ФРС часто добавляет свои интерпретации, потому лучше смотреть на факты:

✔️ голосование не было единогласным, Э.Джордж хотела повысить ставку на 50 б.п – по мере ухудшения экономической ситуации решимость будет разваливаться;

✔️ ФРС совершенно неуверенно заявила о экономическом росте и резко понизила прогноз по росту ВВП с 2.8% до трендовых 1.7%;

✔️ прогноз по инфляции на текущий год 5.2% (уже ~3% сделали), по базовой инфляции 4.3% (скорее придется снова повышать);

✔️ и повысила прогноз по безработице до 3.7% на ближайший год, казалось бы логично, но как она снизится при росте экономики и двукратном превышении вакансий над безработными?

✔️ прогноз по ставке 3.4% на конец 2022 год и 3.8% на конец 2023 года – близко к рынку, но зато в 2024 году ставка снизится (при ставке 3.5-4% стоимость обслуживания долга нефинансового сектора в экономик приблизится к пикам 1980-х).

Рынок скорее всего будет «загонять» ФРС дальше, инфляция идет к новым рекордам, экономика начинает загибаться. Учитывая рост долгосрочных инфляционных ожиданий (последнего якоря ФРС) у них практически не осталось аргументов, чтобы хоть как-то обосновывать «самостоятельную» позицию. В США выпущено около $67 трлн долга нефинансового сектора ... надеяться на мягкую посадку в такой ситуации при устойчивом тренде инфляции в районе 5% вряд ли стоит.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Баланс ФРС потихоньку разворачивается, но долларов меньше пока не стало

На неделе прошло первое значимое сокращение портфеля гособлигаций ФРС – с 29 июня по 6 июля портфель гособлигаций сократился на $22 млрд. Понятно, что в общем море это капля, но эффекты будут накапливаться. Учитывая, что сокращение баланса происходит по мере погашения, а Минфин США занимает очень мало (прирост рыночного долга за месяц $25 млрд, за два месяца – всего $60 млрд), эти действия пока оказывать сильно влияния пока оказывать не будут.

Тем более, что сам Минфин США одновременно добавляет в рынок свежие доллары из своих заначек – его счет в ФРС сократился за неделю сразу на $72 млрд до $688 млрд. В итоге долларов в системе пока скорее становится больше, хотя и не очень существенно. Балансы банков на этом фоне даже немного распухли от ликвидности, на них $5.66 трлн, из которых $2.44 трлн в обратных РЕПО с ФРС, остальное просто кэш на депозитах в ФРС. И, хотя долговой рынок США сильно разболтан, спрос на страхах рецессии (которая уже выглядит неизбежной) привел к коррекции доходности, а инверсия кривой стала реальностью – спред между десятилетними и двухлетними гособлигациями стал отрицательным.

Давление на рынок со стороны QT будет нарастать, но это будет происходить постепенно. Доходность «мусорных» облигаций уже улетела в 8.8% (спреды с UST 5.8%) – здесь большие проблемы еще впереди. Рынок верит, что, как только грянет рецессия – ФРС остановится. Сами представители ФРС всех пытаются убедить в своей решительности и высказываются за повышение ставок на 75 б.п. на ближайшем заседании. До начала осени этого запала хватит ... а дальше ФРС встанет перед непростым выбором между рецессией и инфляцией ...

@truecon

Баланс ФРС потихоньку разворачивается, но долларов меньше пока не стало

На неделе прошло первое значимое сокращение портфеля гособлигаций ФРС – с 29 июня по 6 июля портфель гособлигаций сократился на $22 млрд. Понятно, что в общем море это капля, но эффекты будут накапливаться. Учитывая, что сокращение баланса происходит по мере погашения, а Минфин США занимает очень мало (прирост рыночного долга за месяц $25 млрд, за два месяца – всего $60 млрд), эти действия пока оказывать сильно влияния пока оказывать не будут.

Тем более, что сам Минфин США одновременно добавляет в рынок свежие доллары из своих заначек – его счет в ФРС сократился за неделю сразу на $72 млрд до $688 млрд. В итоге долларов в системе пока скорее становится больше, хотя и не очень существенно. Балансы банков на этом фоне даже немного распухли от ликвидности, на них $5.66 трлн, из которых $2.44 трлн в обратных РЕПО с ФРС, остальное просто кэш на депозитах в ФРС. И, хотя долговой рынок США сильно разболтан, спрос на страхах рецессии (которая уже выглядит неизбежной) привел к коррекции доходности, а инверсия кривой стала реальностью – спред между десятилетними и двухлетними гособлигациями стал отрицательным.

Давление на рынок со стороны QT будет нарастать, но это будет происходить постепенно. Доходность «мусорных» облигаций уже улетела в 8.8% (спреды с UST 5.8%) – здесь большие проблемы еще впереди. Рынок верит, что, как только грянет рецессия – ФРС остановится. Сами представители ФРС всех пытаются убедить в своей решительности и высказываются за повышение ставок на 75 б.п. на ближайшем заседании. До начала осени этого запала хватит ... а дальше ФРС встанет перед непростым выбором между рецессией и инфляцией ...

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: ликвидность уходит, рынки в печали

На неделе ФРС чуть активизировалась и за последнюю неделю сократила свой портфель ценных бумаг на $22 млрд, в целом активы за неделю сократились на $25 млрд. Не сказать, что это много, но все же значимо на фоне того, как монетарные власти халтурили с QT в последние три месяца, сократив портфель чуть больше, чем на $50 млрд. Если подвести итоги 3 месяцев – сократили портфель на $74 из плановых $135 млрд, т.е. чуть больше половины. Зато вербальные интервенции идут агрессивно и со всех сторон - даже "голуби" готовы повышать ставку до 3.5%-4) и стоять на этом уровне "какое-то время".

Но, возвращаясь к последней неделе – ожидаемо «отлив» пошел и снова звездой процессов стал Минфин США на долларовую ликвидность в последний год скорее влияет Йеллен, чем Пауэлл. Минфин США на неделе нарастил долг на масштабные $158 млрд и почти $140 млрд сложил на свои счета в ФРС, т.е. вывел из системы. В итоге на счетах ведомства Йеллен на 31 августа было уже почти $670 млрд, что даже немного больше целевых $650 млрд. Если бы «прочие» активы не сократились на $46 млрд все было бы совсем печально. Но ситуацию ухудшило и то, что банки еще на $34 млрд запарковали в обратные РЕПО ФРС, доведя их объем до $2.58 трлн. В итоге депозиты банков в ФРС рухнули сразу на $155 млрд до $3.1 трлн. Ликвидность уходила достаточно быстро, что вместе с агрессивными заявлениями Пауэлла и Ко привело к резкому синхронному провалу по большей части активов ... как облигаций, так и акций. Просто долларов стало чуть меньше (всего-то на сто с небольшим млиллиардов), надежд – тоже стало меньше.

Доходности гособлигаций снова 3.5% по двухлетним и 3.25% по десятилетним, ипотечные ставки выросли до 5.66% годовых, акции дружно присели, как и большинство активов, индекс доллара практически сходил на 110, обновив двадцатилетний рекорд, йена улетела за 140, фунт у 1.15, евро ниже паритета.

@truecon

ФРС: ликвидность уходит, рынки в печали

На неделе ФРС чуть активизировалась и за последнюю неделю сократила свой портфель ценных бумаг на $22 млрд, в целом активы за неделю сократились на $25 млрд. Не сказать, что это много, но все же значимо на фоне того, как монетарные власти халтурили с QT в последние три месяца, сократив портфель чуть больше, чем на $50 млрд. Если подвести итоги 3 месяцев – сократили портфель на $74 из плановых $135 млрд, т.е. чуть больше половины. Зато вербальные интервенции идут агрессивно и со всех сторон - даже "голуби" готовы повышать ставку до 3.5%-4) и стоять на этом уровне "какое-то время".

Но, возвращаясь к последней неделе – ожидаемо «отлив» пошел и снова звездой процессов стал Минфин США на долларовую ликвидность в последний год скорее влияет Йеллен, чем Пауэлл. Минфин США на неделе нарастил долг на масштабные $158 млрд и почти $140 млрд сложил на свои счета в ФРС, т.е. вывел из системы. В итоге на счетах ведомства Йеллен на 31 августа было уже почти $670 млрд, что даже немного больше целевых $650 млрд. Если бы «прочие» активы не сократились на $46 млрд все было бы совсем печально. Но ситуацию ухудшило и то, что банки еще на $34 млрд запарковали в обратные РЕПО ФРС, доведя их объем до $2.58 трлн. В итоге депозиты банков в ФРС рухнули сразу на $155 млрд до $3.1 трлн. Ликвидность уходила достаточно быстро, что вместе с агрессивными заявлениями Пауэлла и Ко привело к резкому синхронному провалу по большей части активов ... как облигаций, так и акций. Просто долларов стало чуть меньше (всего-то на сто с небольшим млиллиардов), надежд – тоже стало меньше.

Доходности гособлигаций снова 3.5% по двухлетним и 3.25% по десятилетним, ипотечные ставки выросли до 5.66% годовых, акции дружно присели, как и большинство активов, индекс доллара практически сходил на 110, обновив двадцатилетний рекорд, йена улетела за 140, фунт у 1.15, евро ниже паритета.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

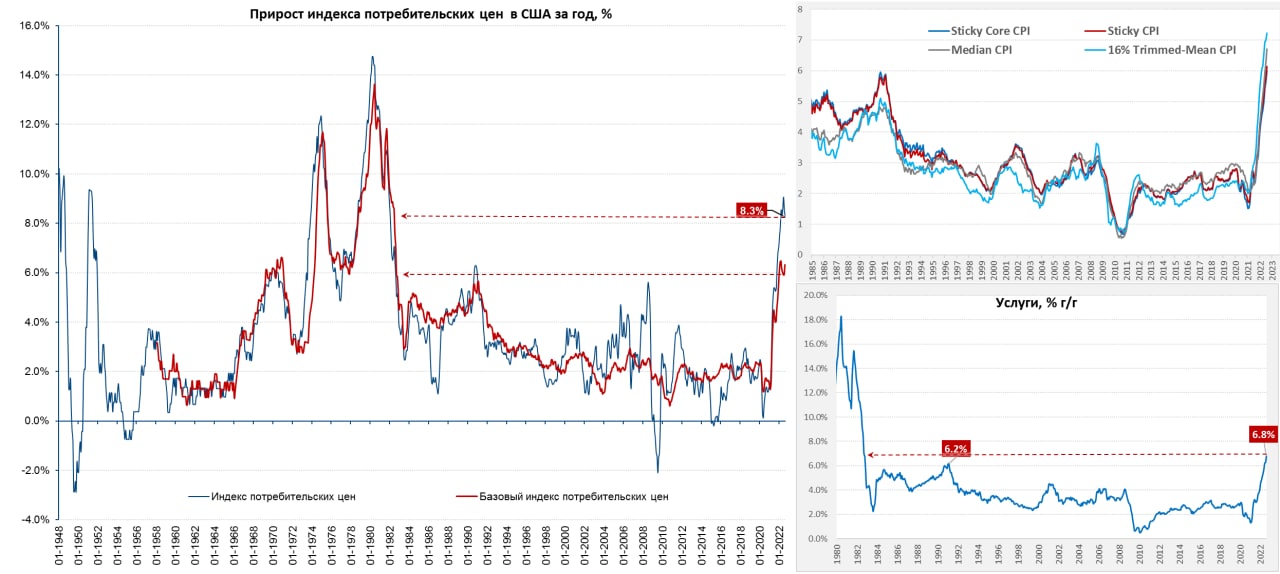

Инфляция в США не тормозит ...

Вышедшие вчера данные по инфляции в США оказались сильно хуже, чем можно был ожидать. Хотя снижение цен на бензин в августе «убрало» из инфляции 0.5% п.п., цены выросли на 0.1% м/м и 8.3% г/г. Базовая инфляция 0.6% м/м и 6.3% г/г, продукты питания 0.8% м/м и 11.4% г/г, причем питание дома подорожало на 13.5% г/г, что стало рекордом с 1979 года. Основная история развивается в услугах, как и ожидалось, но развивается она более агрессивно – услуги прибавили 0.7% м/м и 6.8% г/г и рост здесь идет достаточно широким фронтом: аренда жилья 0.7% м/м и 6.7% г/г, медицина 0.8% м/м и 5.6% г/г, транспорт (несмотря на падение цен по ряду категорий вроде авиаперевозок) 0.5% м/м и 11.3% г/г, образование почти не дорожает, но это скорее исключение.

Объективно везде, где есть большой вклад рабочей силы, рост цен агрессивный...

Все индексы инфляции, которые считают различные резервные банки ФРС с целью очистить от волатильных компонент, дружно поставили новые максимумы, так что на следующей неделе ФРС просто некуда будет деваться, кроме как агрессивно повышать, а потом повышать снова, пока что-нибудь не обвалится. И рынки эту ситуацию пока, похоже, крайне недооценивают.

@truecon

Инфляция в США не тормозит ...

Вышедшие вчера данные по инфляции в США оказались сильно хуже, чем можно был ожидать. Хотя снижение цен на бензин в августе «убрало» из инфляции 0.5% п.п., цены выросли на 0.1% м/м и 8.3% г/г. Базовая инфляция 0.6% м/м и 6.3% г/г, продукты питания 0.8% м/м и 11.4% г/г, причем питание дома подорожало на 13.5% г/г, что стало рекордом с 1979 года. Основная история развивается в услугах, как и ожидалось, но развивается она более агрессивно – услуги прибавили 0.7% м/м и 6.8% г/г и рост здесь идет достаточно широким фронтом: аренда жилья 0.7% м/м и 6.7% г/г, медицина 0.8% м/м и 5.6% г/г, транспорт (несмотря на падение цен по ряду категорий вроде авиаперевозок) 0.5% м/м и 11.3% г/г, образование почти не дорожает, но это скорее исключение.

Объективно везде, где есть большой вклад рабочей силы, рост цен агрессивный...

Все индексы инфляции, которые считают различные резервные банки ФРС с целью очистить от волатильных компонент, дружно поставили новые максимумы, так что на следующей неделе ФРС просто некуда будет деваться, кроме как агрессивно повышать, а потом повышать снова, пока что-нибудь не обвалится. И рынки эту ситуацию пока, похоже, крайне недооценивают.

@truecon

{kind=link}

Forwarded from TruEcon

#экономика #Кризис #долг #fx #мир

Банк международных расчетов опубликовал свои графики рыночных условий на валютном, денежном и долговом рынке США.

Хотя денежный рынок (переполненный ликвидностью) пока не только подошел к состоянию напряженности и уже не совсем спокоен, валютный рынок только начинает входить в фазу напряжения, зато на рынке госдолга США уровень проблем уже сопоставим с кризисом 2008 года.

Это еще одно свидетельство того, что ФРС будет крайне сложно изымать ликвидность, т.к. это начнет усиливать проблемы уже на денежном рынке...

@truecon

Банк международных расчетов опубликовал свои графики рыночных условий на валютном, денежном и долговом рынке США.

Хотя денежный рынок (переполненный ликвидностью) пока не только подошел к состоянию напряженности и уже не совсем спокоен, валютный рынок только начинает входить в фазу напряжения, зато на рынке госдолга США уровень проблем уже сопоставим с кризисом 2008 года.

Это еще одно свидетельство того, что ФРС будет крайне сложно изымать ликвидность, т.к. это начнет усиливать проблемы уже на денежном рынке...

@truecon

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

В ожидании ФЕДи ...

Сегодня состоится одно из ключевых заседаний ФРС, рынок пометался, но все же остановился в своих ожиданиях на повышении ставки до 3.25-3.5%, т.е. на 75 б.п., хоть и остались небольшие опасения повышения сразу на 100 б.п.,, но они не в ожиданиях. Дж.Пауэллу надо показать решимость с одной стороны, выборы в Конгресс ноябре с другой стороны. Повышение на 75 б.п. в этой ситуации выглядят компромиссным решением (которые так любит Пауэлл), 50 б.п. – реверанс под выборы (самый маловероятный), 100 б.п. – хочу как Волкер. У ФРС уже нарисовались серьезные проблемы с обещанным сокращением баланса, которые тоже как-то нужно комментировать и как-то решать. Очень любопытно как они будут эту тему комментировать, если, конечно, журналисты удосужатся задать эти вопросы. Пауэллу, думаю, очень бы не хотелось комментировать QT, т.к. придется либо признавать несостоятельность планов сокращения баланса (что бросит тень на способность ФРС управлять балансом, а это доверие), либо действительно начинать сокращение баланса по плану (а это новая боль и риски для рынков). Глава ФРС, конечно, все объяснит, но осадок останется.

На самом деле здесь, возможно, не столь важен сентябрьский шаг (он больше будет отражать политическую, сигнальную позицию ФРС), сколько новый прогноз ФРС. Уровни ставки в районе 3.5-4% (исключительно собственные оценки) на какой-либо длительный период (год-два) уже могут запускать кредитные риски в экономике при текущей долговой нагрузке. Чем ставки будут выше и чем дольше – тем эти риски будут выше, пока рынок закладывается на 4.25-4.5% на потолке цикла. Но еще не так давно рынок 3.5% закладывал, потому здесь все быстро может меняться.

Пока, конечно, скорее всего ФРС предпочтет бежать снова за рынком, т.е. выдать 75 б.п. и прогноз ставки 4.2-4.5%, после чего Пауэлл снова споет привычную песню. Но есть риск того, что ФРС все-же попытается показать жесткость и принять более агрессивное решение, но, например, чуть смягчит его более умеренным прогнозом и соответствующей риторикой. В этом плане лучше смотреть на прогноз, чем на решение по ставке. Ну и прогноз по ВВП будет сигнализировать о том куда готова идти ФРС в своей борьбе с инфляцией.

ФРС должна задать тон для остальных. Завтра, сразу три ЦБ (Англии, Швейцарии и Японии), все три плетутся в хвосте паровоза «ужесточения» и только от Швейцарии ждут каких-то активных повышений. Фунт и йена – основные аутсайдеры. Индекс доллара ждет решения у своих многолетних максимумов выше 110 – тоже дискомфорт для ФРС, могут быть комментарии и на эту тему.

@truecon

В ожидании ФЕДи ...

Сегодня состоится одно из ключевых заседаний ФРС, рынок пометался, но все же остановился в своих ожиданиях на повышении ставки до 3.25-3.5%, т.е. на 75 б.п., хоть и остались небольшие опасения повышения сразу на 100 б.п.,, но они не в ожиданиях. Дж.Пауэллу надо показать решимость с одной стороны, выборы в Конгресс ноябре с другой стороны. Повышение на 75 б.п. в этой ситуации выглядят компромиссным решением (которые так любит Пауэлл), 50 б.п. – реверанс под выборы (самый маловероятный), 100 б.п. – хочу как Волкер. У ФРС уже нарисовались серьезные проблемы с обещанным сокращением баланса, которые тоже как-то нужно комментировать и как-то решать. Очень любопытно как они будут эту тему комментировать, если, конечно, журналисты удосужатся задать эти вопросы. Пауэллу, думаю, очень бы не хотелось комментировать QT, т.к. придется либо признавать несостоятельность планов сокращения баланса (что бросит тень на способность ФРС управлять балансом, а это доверие), либо действительно начинать сокращение баланса по плану (а это новая боль и риски для рынков). Глава ФРС, конечно, все объяснит, но осадок останется.

На самом деле здесь, возможно, не столь важен сентябрьский шаг (он больше будет отражать политическую, сигнальную позицию ФРС), сколько новый прогноз ФРС. Уровни ставки в районе 3.5-4% (исключительно собственные оценки) на какой-либо длительный период (год-два) уже могут запускать кредитные риски в экономике при текущей долговой нагрузке. Чем ставки будут выше и чем дольше – тем эти риски будут выше, пока рынок закладывается на 4.25-4.5% на потолке цикла. Но еще не так давно рынок 3.5% закладывал, потому здесь все быстро может меняться.

Пока, конечно, скорее всего ФРС предпочтет бежать снова за рынком, т.е. выдать 75 б.п. и прогноз ставки 4.2-4.5%, после чего Пауэлл снова споет привычную песню. Но есть риск того, что ФРС все-же попытается показать жесткость и принять более агрессивное решение, но, например, чуть смягчит его более умеренным прогнозом и соответствующей риторикой. В этом плане лучше смотреть на прогноз, чем на решение по ставке. Ну и прогноз по ВВП будет сигнализировать о том куда готова идти ФРС в своей борьбе с инфляцией.

ФРС должна задать тон для остальных. Завтра, сразу три ЦБ (Англии, Швейцарии и Японии), все три плетутся в хвосте паровоза «ужесточения» и только от Швейцарии ждут каких-то активных повышений. Фунт и йена – основные аутсайдеры. Индекс доллара ждет решения у своих многолетних максимумов выше 110 – тоже дискомфорт для ФРС, могут быть комментарии и на эту тему.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС повысила ставку ожидаемо на 75 б.п. до 3-3.25%

❗️прогнозы по ставке на 2022 и 2023 год резко повышены до соответственно 4.4% и 4.6%, мало того, ставка останется высокой и в 2024 году (3.9%);

✔️ Прогнозы по инфляции повышены до 5.4% в 2022 году и 2.8% в 2023 году,

✔️ Прогноз по ВВП на 2022 год резко понижен до 0.2% (означает рецессию, но скромненькую), на 2023 год понижен до 1.2%;

✔️ Существенно повышен прогноз по безработице на 2023 год, теперь ожидается 4.4%;

ФРС обещает сокращать баланс в соответствии с планами (ни разу до сих пор этот план не выполнив...)

Рынки, понятно, грустят - сигнал жесткий, рецессия явно недооценивается в прогнозах, также, как до этого инфляция.

@truecon

ФРС повысила ставку ожидаемо на 75 б.п. до 3-3.25%

❗️прогнозы по ставке на 2022 и 2023 год резко повышены до соответственно 4.4% и 4.6%, мало того, ставка останется высокой и в 2024 году (3.9%);

✔️ Прогнозы по инфляции повышены до 5.4% в 2022 году и 2.8% в 2023 году,

✔️ Прогноз по ВВП на 2022 год резко понижен до 0.2% (означает рецессию, но скромненькую), на 2023 год понижен до 1.2%;

✔️ Существенно повышен прогноз по безработице на 2023 год, теперь ожидается 4.4%;

ФРС обещает сокращать баланс в соответствии с планами (ни разу до сих пор этот план не выполнив...)

Рынки, понятно, грустят - сигнал жесткий, рецессия явно недооценивается в прогнозах, также, как до этого инфляция.

@truecon

Forwarded from TruEcon

#BOJ #BOE #йена #фунт #долг #ставки

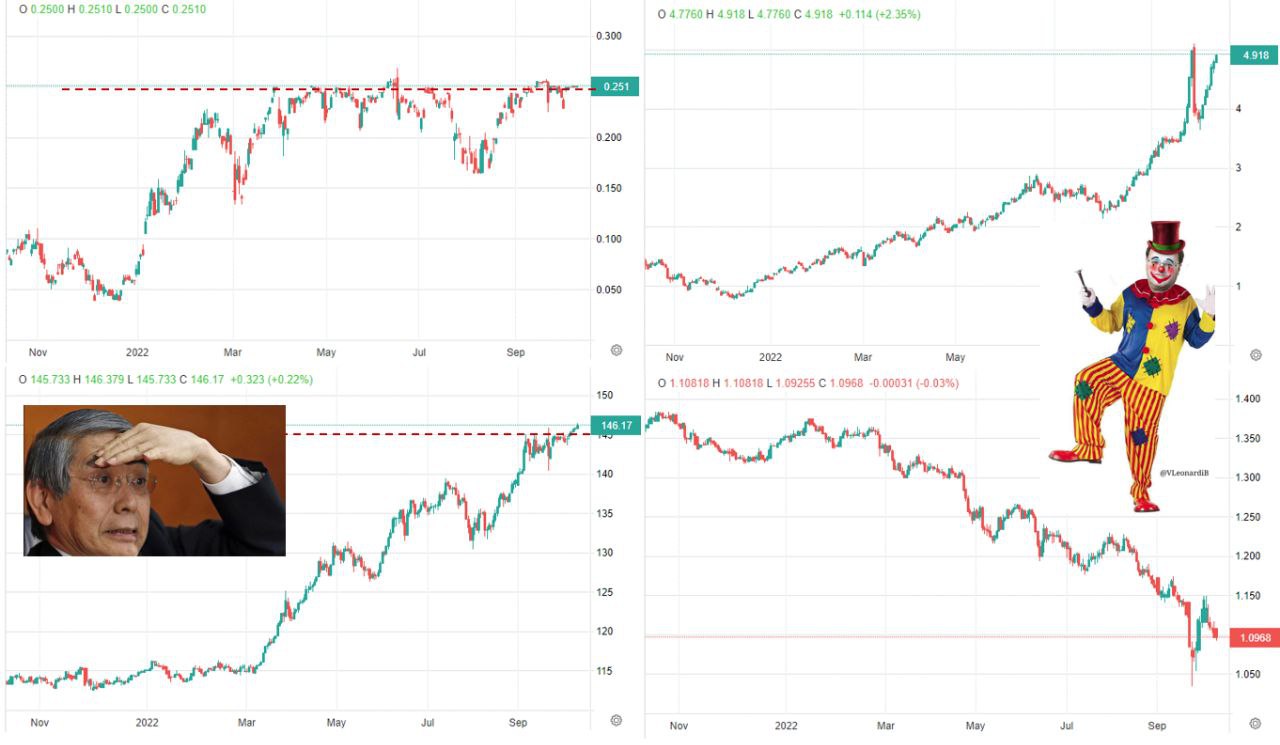

Танцы на углях продолжаются

🇯🇵 Рынок проверяет силы Банка Японии, вытащив курс йены выше его таргета 145 йен за доллар, это, конечно, не означает, что ЦБ не пойдет на интервенции. Скорее он оценивает насколько сильное давление рынка нарисуется, чтобы попытаться создать максимальный эффект от интервенций. Проблема в том, что эффект этот будет разовым и локальным, после чего рынок снова начнет давить… одновременно прижимая доходность десятилетних JGB к потолку. Банк Японии создал почти идеальную конструкцию для игры против себя: пытаясь и доходность держать, и курс таргетировать. Объективно расшить эту историю можно попросив помочь ФРС (но ей это сейчас совсем не нужно), или подняв ставку (существенно удорожая игру против себя, но на это не готов сам Банк Японии).

🇬🇧 В похожей ситуации и Банк Англии, действия которого все больше напоминают цирк, подрывая доверие не только к самому британскому ЦБ, но и бросая тень политику центральных банков в целом. Пытаясь как-то расшить проблемы пенсионных фондов весом в £1.6 трлн (2/3 ВВП) Банк Англии запустил программу покупки гособлигаций, но выполнить ее не может, т.к. хочет усидеть на двух стульях (между финансовой стабильностью и инфляцией), запустил РЕПО, снизил требования к залогам… но ключевую проблему, которая заключается в резком росте доходности бумаг, решить это не помогает. Глава Банка Англии Эндрю Бэйли заявил, что программа покупки гособлигаций будет завершена в срок (14 октября), пенсфонды просили ее продлить ее до 31 октября. FT и Bloomberg пишут о том, что представители ЦБ просигнализировали банкам о возможности продления покупок, если этого потребуют рыночные условия. Если это произойдет – глава Банка Англии окончательно превратится в клоуна (все еще помнят его сигналы о повышении ставок, которые закончились пшиком), подрывая доверие к ЦБ и его коммуникации.

Тем временем, доходность 30-тилетних Gilts опять у 5% годовых, фунт ходит вокруг 1.1 фунта за доллар.

Сериал «Неадекватные» … новая серия

@truecon

Танцы на углях продолжаются

🇯🇵 Рынок проверяет силы Банка Японии, вытащив курс йены выше его таргета 145 йен за доллар, это, конечно, не означает, что ЦБ не пойдет на интервенции. Скорее он оценивает насколько сильное давление рынка нарисуется, чтобы попытаться создать максимальный эффект от интервенций. Проблема в том, что эффект этот будет разовым и локальным, после чего рынок снова начнет давить… одновременно прижимая доходность десятилетних JGB к потолку. Банк Японии создал почти идеальную конструкцию для игры против себя: пытаясь и доходность держать, и курс таргетировать. Объективно расшить эту историю можно попросив помочь ФРС (но ей это сейчас совсем не нужно), или подняв ставку (существенно удорожая игру против себя, но на это не готов сам Банк Японии).

🇬🇧 В похожей ситуации и Банк Англии, действия которого все больше напоминают цирк, подрывая доверие не только к самому британскому ЦБ, но и бросая тень политику центральных банков в целом. Пытаясь как-то расшить проблемы пенсионных фондов весом в £1.6 трлн (2/3 ВВП) Банк Англии запустил программу покупки гособлигаций, но выполнить ее не может, т.к. хочет усидеть на двух стульях (между финансовой стабильностью и инфляцией), запустил РЕПО, снизил требования к залогам… но ключевую проблему, которая заключается в резком росте доходности бумаг, решить это не помогает. Глава Банка Англии Эндрю Бэйли заявил, что программа покупки гособлигаций будет завершена в срок (14 октября), пенсфонды просили ее продлить ее до 31 октября. FT и Bloomberg пишут о том, что представители ЦБ просигнализировали банкам о возможности продления покупок, если этого потребуют рыночные условия. Если это произойдет – глава Банка Англии окончательно превратится в клоуна (все еще помнят его сигналы о повышении ставок, которые закончились пшиком), подрывая доверие к ЦБ и его коммуникации.

Тем временем, доходность 30-тилетних Gilts опять у 5% годовых, фунт ходит вокруг 1.1 фунта за доллар.

Сериал «Неадекватные» … новая серия

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС оставила ставку на уровне 5.25-5.5% - вполне ожидаемо.

Но самое важное, консенсус по ставке ФРС на 2023 год остался неизменным на уровне 5.5-5.75%, что предполагает возможность еще одного повышения ставок до конца года (скорее в ноябре). Мало того, повышен прогноз по ставке на 2024 год с 4.6% до 5.1%, что предполагает более длительный период высоких ставок.

Прогнозы по инфляции изменились несущественно, но разнонаправленно в 2023 году с 3.2 до 3.3% по общей инфляции и с 3.9% до 3.7% по базовой инфляции. Прогнозы по росту экономики повышены на 2023 год до с 1% до 2.1%, на 2024 год с 1.1% до 1.5% - ну очень оптимистично.

@truecon

ФРС оставила ставку на уровне 5.25-5.5% - вполне ожидаемо.

Но самое важное, консенсус по ставке ФРС на 2023 год остался неизменным на уровне 5.5-5.75%, что предполагает возможность еще одного повышения ставок до конца года (скорее в ноябре). Мало того, повышен прогноз по ставке на 2024 год с 4.6% до 5.1%, что предполагает более длительный период высоких ставок.

Прогнозы по инфляции изменились несущественно, но разнонаправленно в 2023 году с 3.2 до 3.3% по общей инфляции и с 3.9% до 3.7% по базовой инфляции. Прогнозы по росту экономики повышены на 2023 год до с 1% до 2.1%, на 2024 год с 1.1% до 1.5% - ну очень оптимистично.

@truecon

Forwarded from TruEcon

#CША #экономика #инфляция #ФРС #долг

ФРС оставила ставку неизменной 5.25-5.5, QT продолжится, полностью дверь для повышения ещё раз не закрыта, но явно ФРС уже не очень решительна.

@truecon

ФРС оставила ставку неизменной 5.25-5.5, QT продолжится, полностью дверь для повышения ещё раз не закрыта, но явно ФРС уже не очень решительна.

@truecon

Board of Governors of the Federal Reserve System

Federal Reserve issues FOMC statement

For release at 2:00 p.m. EDT

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС оставила ставку неизменной на уровне 5.25-5.5% и немного смягчил сигналы в протоколе заседания.

Но прогноз ФРС претерпел существенные изменения:

✔️ Прогноз по ставке на 2024 год понижен с 5.1% до 4.6%, прогноз на 2025 год понижен с 3.9% до 3.6%;

✔️Прогноз по инфляции понижен на текущий год с 3.3 до 2.8%, прогноз на 2024 и 2025 годы год понижен незначительно на 0.1 п.п. до 2.4% и 2.2% соответственно;

✔️ Прогноз по безработице не изменился и составит с 2024 года 4.1%, ФРС верит в то, что инфляция будет низкой и без охлаждения рынка труда...

Очевидно, что "жесткая" позиция ФРС затрещала и она готова дать задний ход, рынок будет давить ее дальше. Дж.Пауэлл вряд ли сильно откорректирует это, словам сейчас верят меньше чем делам, а понижение прогноза - это явное движение на разворот. При базовой инфляции сильно выше цели ФРС, похоже, теряет жесткость.

@truecon

ФРС оставила ставку неизменной на уровне 5.25-5.5% и немного смягчил сигналы в протоколе заседания.

Но прогноз ФРС претерпел существенные изменения:

✔️ Прогноз по ставке на 2024 год понижен с 5.1% до 4.6%, прогноз на 2025 год понижен с 3.9% до 3.6%;

✔️Прогноз по инфляции понижен на текущий год с 3.3 до 2.8%, прогноз на 2024 и 2025 годы год понижен незначительно на 0.1 п.п. до 2.4% и 2.2% соответственно;

✔️ Прогноз по безработице не изменился и составит с 2024 года 4.1%, ФРС верит в то, что инфляция будет низкой и без охлаждения рынка труда...

Очевидно, что "жесткая" позиция ФРС затрещала и она готова дать задний ход, рынок будет давить ее дальше. Дж.Пауэлл вряд ли сильно откорректирует это, словам сейчас верят меньше чем делам, а понижение прогноза - это явное движение на разворот. При базовой инфляции сильно выше цели ФРС, похоже, теряет жесткость.

@truecon