Forwarded from TruEcon

#экономика #инфляция #мир #Кризис

Глава Бундесбанка: я устал, я ухожу

Глава Бундесбанка Йенс Вайдман уходит с поста главы центрального банка Германии, вполне явно указывая, что не очень хочет участвовать в той политике, которую проводит ЕЦБ. Напоследок он пишет:

...«Я пришел к выводу, что более 10 лет – это хороший срок для того, чтобы начать все с чистого листа - как для Бундесбанка, так и для меня лично.»; (инфляция в Германии 4.1% г/г и это не предел)

…«Финансовый кризис, кризис суверенного долга и совсем недавно пандемия привели к решениям в области политики и денежно-кредитной политики, которые будут иметь долгосрочные последствия. Для меня всегда было важно, чтобы четкий, ориентированный на стабильность голос Бундесбанка оставался отчетливо слышимым.» (не слышат?)

…«Крайне важно не смотреть односторонне на дефляционные риски, но и не упускать из виду потенциальные инфляционные угрозы». (упустили?)

…«Ориентированная на стабильность денежно-кредитная политика будет возможна только… если денежно-кредитная политика будет уважать свой узкий мандат и не попадает под влияние фискальной политики или финансовых рынков». (уже попала?)

Ястреб ушел, крайне интересен будет набор претендентов...

@truecon

Глава Бундесбанка: я устал, я ухожу

Глава Бундесбанка Йенс Вайдман уходит с поста главы центрального банка Германии, вполне явно указывая, что не очень хочет участвовать в той политике, которую проводит ЕЦБ. Напоследок он пишет:

...«Я пришел к выводу, что более 10 лет – это хороший срок для того, чтобы начать все с чистого листа - как для Бундесбанка, так и для меня лично.»; (инфляция в Германии 4.1% г/г и это не предел)

…«Финансовый кризис, кризис суверенного долга и совсем недавно пандемия привели к решениям в области политики и денежно-кредитной политики, которые будут иметь долгосрочные последствия. Для меня всегда было важно, чтобы четкий, ориентированный на стабильность голос Бундесбанка оставался отчетливо слышимым.» (не слышат?)

…«Крайне важно не смотреть односторонне на дефляционные риски, но и не упускать из виду потенциальные инфляционные угрозы». (упустили?)

…«Ориентированная на стабильность денежно-кредитная политика будет возможна только… если денежно-кредитная политика будет уважать свой узкий мандат и не попадает под влияние фискальной политики или финансовых рынков». (уже попала?)

Ястреб ушел, крайне интересен будет набор претендентов...

@truecon

Forwarded from TruEcon

#ВВП #экономика #мир

Всемирный банк резко понизил прогноз по мировой экономике до 2.9% в текущем году, хотя даже это по-прежнему выглядит оптимистичным. Из комментариев:

"The global outlook faces significant downside risks, including intensifying geopolitical tensions, an extended period of stagflation reminiscent of the 1970s, widespread financial stress caused by rising borrowing costs, and worsening food insecurity."

При этом, ВБ все еще верит в 2.5% госта экономик еврозоны и США. По России ВБ ждет падения на 8.9% - наоборот выглядит пессимистичнее, чем сейчас вырисовывается.

@truecon

Всемирный банк резко понизил прогноз по мировой экономике до 2.9% в текущем году, хотя даже это по-прежнему выглядит оптимистичным. Из комментариев:

"The global outlook faces significant downside risks, including intensifying geopolitical tensions, an extended period of stagflation reminiscent of the 1970s, widespread financial stress caused by rising borrowing costs, and worsening food insecurity."

При этом, ВБ все еще верит в 2.5% госта экономик еврозоны и США. По России ВБ ждет падения на 8.9% - наоборот выглядит пессимистичнее, чем сейчас вырисовывается.

@truecon

Forwarded from TruEcon

#экономика #Кризис #долг #fx #мир

Банк международных расчетов опубликовал свои графики рыночных условий на валютном, денежном и долговом рынке США.

Хотя денежный рынок (переполненный ликвидностью) пока не только подошел к состоянию напряженности и уже не совсем спокоен, валютный рынок только начинает входить в фазу напряжения, зато на рынке госдолга США уровень проблем уже сопоставим с кризисом 2008 года.

Это еще одно свидетельство того, что ФРС будет крайне сложно изымать ликвидность, т.к. это начнет усиливать проблемы уже на денежном рынке...

@truecon

Банк международных расчетов опубликовал свои графики рыночных условий на валютном, денежном и долговом рынке США.

Хотя денежный рынок (переполненный ликвидностью) пока не только подошел к состоянию напряженности и уже не совсем спокоен, валютный рынок только начинает входить в фазу напряжения, зато на рынке госдолга США уровень проблем уже сопоставим с кризисом 2008 года.

Это еще одно свидетельство того, что ФРС будет крайне сложно изымать ликвидность, т.к. это начнет усиливать проблемы уже на денежном рынке...

@truecon

Forwarded from TruEcon

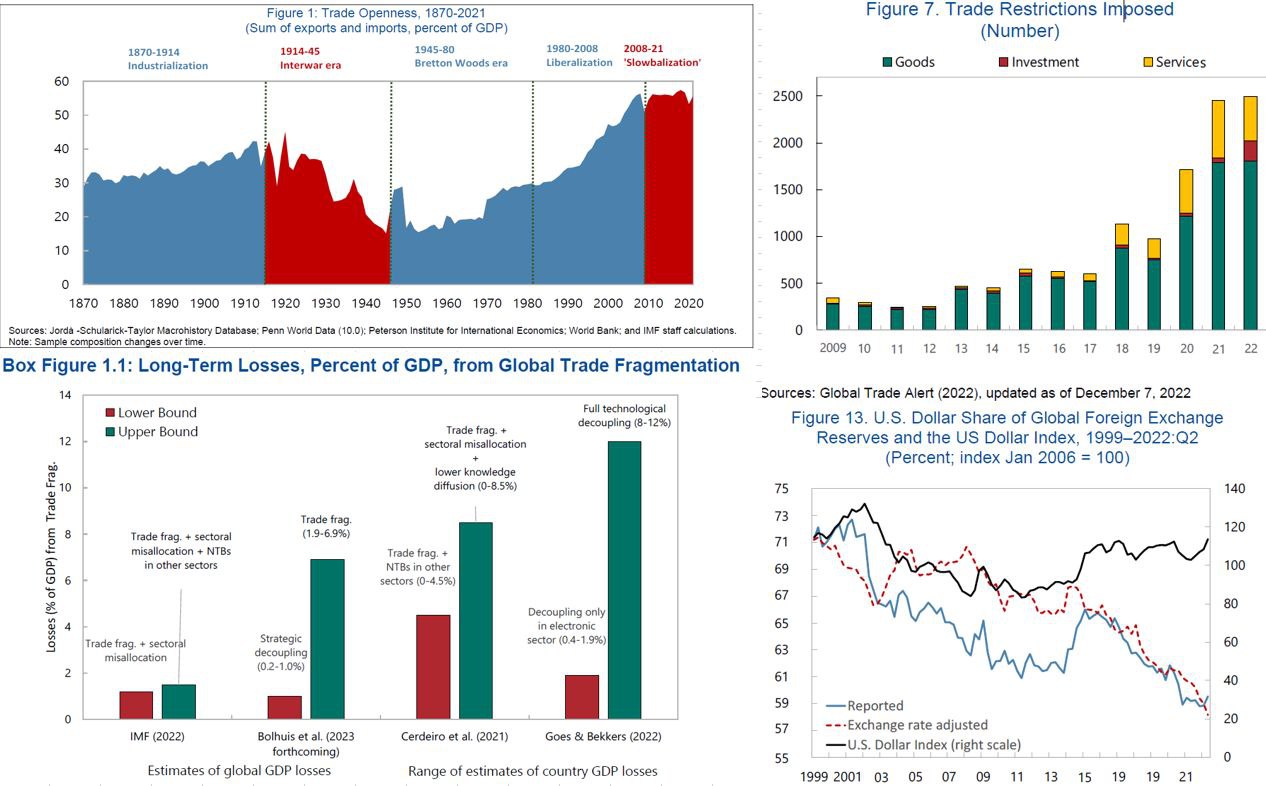

#Мир #экономика #Кризис #деглобализация # МВФ

МВФ бьет в колокол

В преддверии Давоса глава МВФ К.Георгиева, написала очередную статью по теме «фрагментации» мировой экономики, заявив, что это было бы «ошеломляющим поворотом судьбы», указав на рост торговой напряженности между «крупнейшими экономиками». Беспокойство МВФ понятно – фонду вряд ли хочется разделить участь ВТО, которую они вспоминают.

По оценке МВФ за десятилетие количество торговых ограничений выросло в ~10 раз. Фонд приводит разные оценки потерь мировой экономки от 0.2% ВВП до 7% ВВП только от торговых ограничений, а с учетом технологического разделения до 8-12%. Потери могут быть и больше, если учитывать прочие каналы фрагментации. Правда глава МВФ как-то не особо акцентирует, что большая часть ограничений инициируется основными стейкхолдерами фонда. Цифры приводятся в достаточно обширном новом обзоре Geoeconomic Fragmentation and the Future of Multilateralism.

Беспокоится МВФ и о фрагментации мировой платежной системы, а также том, что сдвиги в валютных резервах могут вести к нестабильности финансовой системы… призывая к сохранению достижений глобализации (от штаб-квартиры МВФ до Белого дома 10 минут пешком).

@truecon

МВФ бьет в колокол

В преддверии Давоса глава МВФ К.Георгиева, написала очередную статью по теме «фрагментации» мировой экономики, заявив, что это было бы «ошеломляющим поворотом судьбы», указав на рост торговой напряженности между «крупнейшими экономиками». Беспокойство МВФ понятно – фонду вряд ли хочется разделить участь ВТО, которую они вспоминают.

По оценке МВФ за десятилетие количество торговых ограничений выросло в ~10 раз. Фонд приводит разные оценки потерь мировой экономки от 0.2% ВВП до 7% ВВП только от торговых ограничений, а с учетом технологического разделения до 8-12%. Потери могут быть и больше, если учитывать прочие каналы фрагментации. Правда глава МВФ как-то не особо акцентирует, что большая часть ограничений инициируется основными стейкхолдерами фонда. Цифры приводятся в достаточно обширном новом обзоре Geoeconomic Fragmentation and the Future of Multilateralism.

Беспокоится МВФ и о фрагментации мировой платежной системы, а также том, что сдвиги в валютных резервах могут вести к нестабильности финансовой системы… призывая к сохранению достижений глобализации (от штаб-квартиры МВФ до Белого дома 10 минут пешком).

@truecon

{kind=link}

Forwarded from TruEcon

#мир #Кризис #экономика

Глава Банка международных расчетов выдал большую статью "Monetary and fiscal policies as anchors of trust and stability", где фактически указал, что политики и ЦБ заигрались с тестированием пределов возможного в своем стремлении поддержки экономик. Ясно, что политическая поддержка была слишком большой, слишком широкой и слишком долговременной. Это привело к необычайно сложной ситуации и напоминает о том, что экономические системы могут "казаться" стабильными до тех пор, пока "внезапно" эта стабильность не исчезнет.

По его мнению рост госдолга в сочетании с длительным периодом низких ставок стали "первопричиной" неурядиц в финансовом секторе США и Великобритании.

Для стабилизации придется" сохранять на более высоком уровне и дольше, чем предполагалось ранее". Это будет создавать проблемы для бюджетов, потому ЦБ могут столкнуться с политическим давлением... но фискальную власти должны проводить сдержанную политику, чтобы помочь ЦБ - это позволит обеспечить долгосрочную стабильность ...

Не поздновато ли?

@truecon

Глава Банка международных расчетов выдал большую статью "Monetary and fiscal policies as anchors of trust and stability", где фактически указал, что политики и ЦБ заигрались с тестированием пределов возможного в своем стремлении поддержки экономик. Ясно, что политическая поддержка была слишком большой, слишком широкой и слишком долговременной. Это привело к необычайно сложной ситуации и напоминает о том, что экономические системы могут "казаться" стабильными до тех пор, пока "внезапно" эта стабильность не исчезнет.

По его мнению рост госдолга в сочетании с длительным периодом низких ставок стали "первопричиной" неурядиц в финансовом секторе США и Великобритании.

Для стабилизации придется" сохранять на более высоком уровне и дольше, чем предполагалось ранее". Это будет создавать проблемы для бюджетов, потому ЦБ могут столкнуться с политическим давлением... но фискальную власти должны проводить сдержанную политику, чтобы помочь ЦБ - это позволит обеспечить долгосрочную стабильность ...

Не поздновато ли?

@truecon

{kind=link}

Forwarded from TruEcon

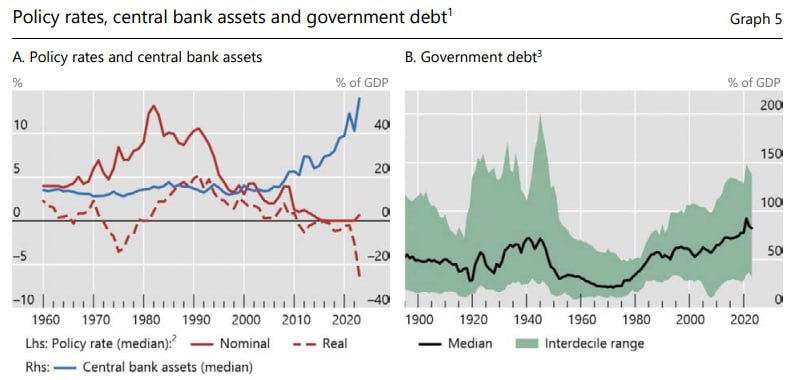

#ставки #экономика #Мир #Кризис

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

Forwarded from TruEcon

#ставки #экономика #Мир #Кризис

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

Forwarded from TruEcon

#Мир #fx #доллар #США

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Forwarded from TruEcon

#МВФ #Мир #экономика #инфляция

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon