Forwarded from TruEcon

#акции #Китай

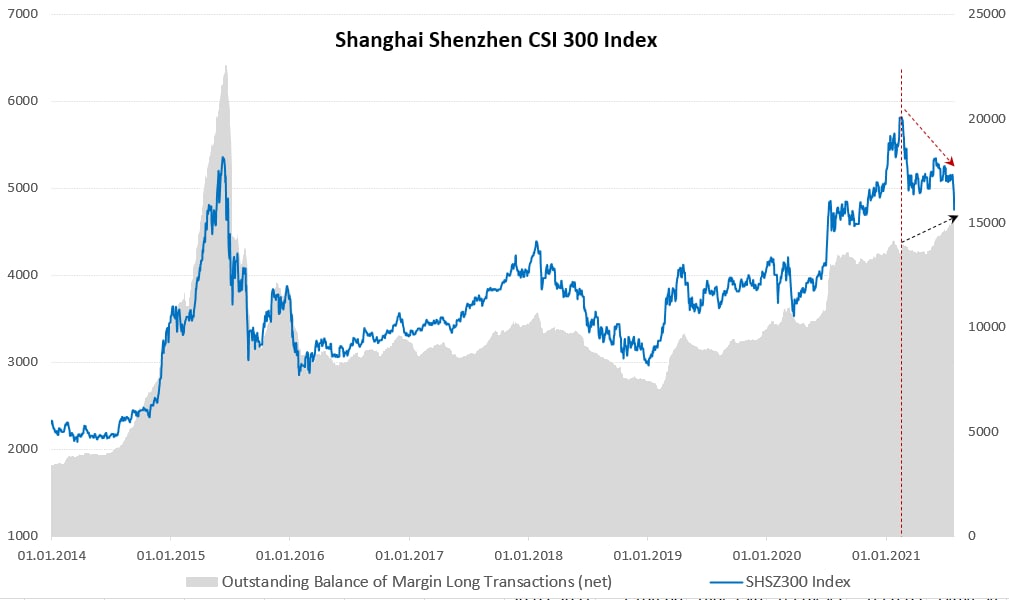

Китайская распродажа

6 лет назад на китайском фондовом рынке надулся большой пузырь, надулся он быстро – за один год фондовый индекс (до того момента много лет он был «мертвым» после кризиса 2008 года) вырос в 2.5 раза. Вырос он, конечно, на активном взлете маржинальной торговли, объёмы которой выросли в 5.5 раз за год. Китайские власти летом 2015 года решили вмешаться в ситуацию, ЦБ зажал ликвидность, пошли ужесточения, посадки финансовых функционеров т.п. Остановили … резня на рынке была жесткой и беспринципной – акции упали в итоге почти вдвое. Стоило это Китаю дорого – мощнейшая волна оттока капитала привела к ослаблению юаня на (рост курса доллара на 12% ) и потере около $1 трлн резервов, непосредственно отток капитала составило около $0.7 трлн. Одним из вторичных эффектов стала остановка интернационализации юаня, просто потому что большинство «интернационализаторов» попали в места не столь отдаленные, или вообще исчезли. Если доля юаня в международных платежах до этого выросла с выросла с 0.5% до 2.7%, то в последующие годы она упала до 1.5-2% на закручивании гаек в попытках остановить отток капитала. А спасать рынки пришлось Народному Банку Китая (НБК) резко смягчая свою политику и заливая систему деньгами.

Но тогда ситуация была понятна – азарт, жара, скупка всего и вся, остановка – обвал. Сейчас «закручивание гаек» по IT-компаниям рисует совершенно иную рыночную конструкцию. Во-первых, сам рывок вверх в конце прошлого года не сопровождался особым ростом маржинальных позиций (в отличие от летнего роста), это скорее было отражением горячего спроса на IT-сектор и взлет Nasdaq и, видимо, спроса иностранцев. Но на падении, наоборот, растет чистый объем длинных маржинальных позиций. Это может означать, что иностранцы бегут с китайского рынка (также как они бежали в рынок в конце 2020 года), а китайцы пока пока скорее усредняются и покупают. Если с закручиванием гаек перестараются – рынок может достаточно сильно снести уже внутреннего инвестора – вот тогда станет по-настоящему больно. Но, пока, похоже, там начинают понимать, что могут доиграться и пытаются всеми силами успокоить внутреннего инвестора, потому как если побежит он – выкупать все это снова придется НБК…

@truecon

Китайская распродажа

6 лет назад на китайском фондовом рынке надулся большой пузырь, надулся он быстро – за один год фондовый индекс (до того момента много лет он был «мертвым» после кризиса 2008 года) вырос в 2.5 раза. Вырос он, конечно, на активном взлете маржинальной торговли, объёмы которой выросли в 5.5 раз за год. Китайские власти летом 2015 года решили вмешаться в ситуацию, ЦБ зажал ликвидность, пошли ужесточения, посадки финансовых функционеров т.п. Остановили … резня на рынке была жесткой и беспринципной – акции упали в итоге почти вдвое. Стоило это Китаю дорого – мощнейшая волна оттока капитала привела к ослаблению юаня на (рост курса доллара на 12% ) и потере около $1 трлн резервов, непосредственно отток капитала составило около $0.7 трлн. Одним из вторичных эффектов стала остановка интернационализации юаня, просто потому что большинство «интернационализаторов» попали в места не столь отдаленные, или вообще исчезли. Если доля юаня в международных платежах до этого выросла с выросла с 0.5% до 2.7%, то в последующие годы она упала до 1.5-2% на закручивании гаек в попытках остановить отток капитала. А спасать рынки пришлось Народному Банку Китая (НБК) резко смягчая свою политику и заливая систему деньгами.

Но тогда ситуация была понятна – азарт, жара, скупка всего и вся, остановка – обвал. Сейчас «закручивание гаек» по IT-компаниям рисует совершенно иную рыночную конструкцию. Во-первых, сам рывок вверх в конце прошлого года не сопровождался особым ростом маржинальных позиций (в отличие от летнего роста), это скорее было отражением горячего спроса на IT-сектор и взлет Nasdaq и, видимо, спроса иностранцев. Но на падении, наоборот, растет чистый объем длинных маржинальных позиций. Это может означать, что иностранцы бегут с китайского рынка (также как они бежали в рынок в конце 2020 года), а китайцы пока пока скорее усредняются и покупают. Если с закручиванием гаек перестараются – рынок может достаточно сильно снести уже внутреннего инвестора – вот тогда станет по-настоящему больно. Но, пока, похоже, там начинают понимать, что могут доиграться и пытаются всеми силами успокоить внутреннего инвестора, потому как если побежит он – выкупать все это снова придется НБК…

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #экономика #кризис

Тсс…

На фоне резкого замедления экономического роста… мощнейшего давления на крупнейшие китайские компании, которым уже почти без сомнений грозит разукрупнение, а также большие платежи в целях содействия "общему процветанию"… подходящей к банкротству China Evergrande Group с $300 млрд долга. Из Китая приходят «забавные» новости …

@truecon

Тсс…

На фоне резкого замедления экономического роста… мощнейшего давления на крупнейшие китайские компании, которым уже почти без сомнений грозит разукрупнение, а также большие платежи в целях содействия "общему процветанию"… подходящей к банкротству China Evergrande Group с $300 млрд долга. Из Китая приходят «забавные» новости …

@truecon

Forwarded from TruEcon

#Европа #газ #еврозона #Китай #инфляция

"Еврогазы"... по мотивам ...

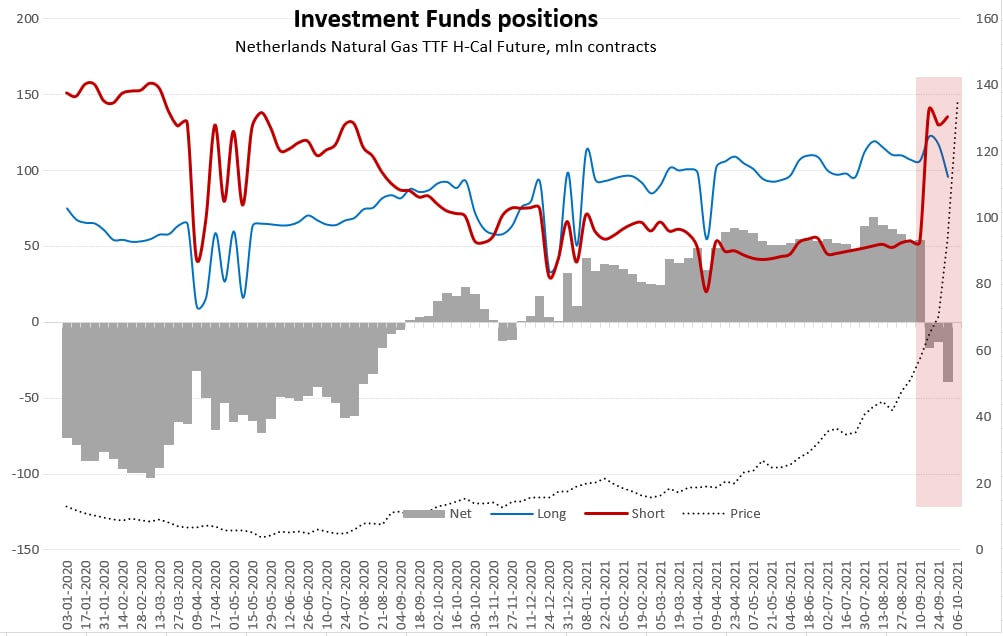

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

"Еврогазы"... по мотивам ...

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

{kind=link}

Forwarded from TruEcon

#нефть #газ #еврозона #Китай #инфляция

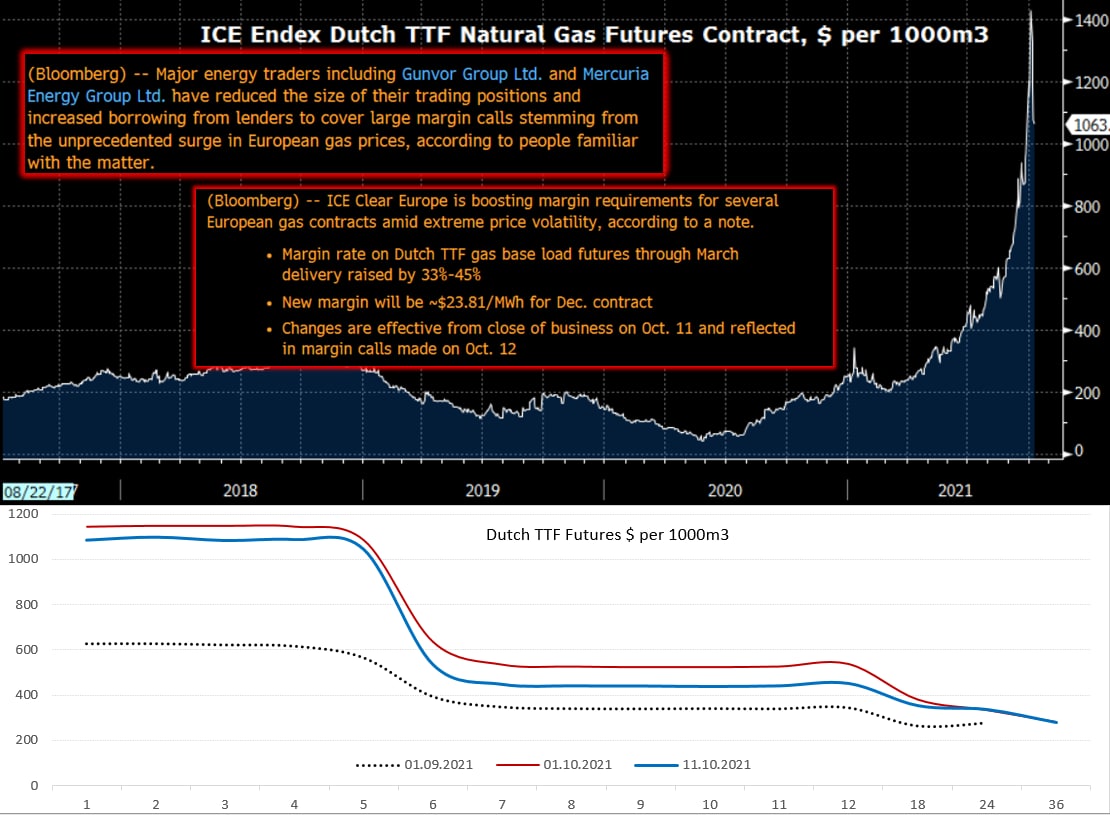

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

{kind=link}

Forwarded from TruEcon

#COVID19 #Китай #экономика #импорт #экспорт #юань

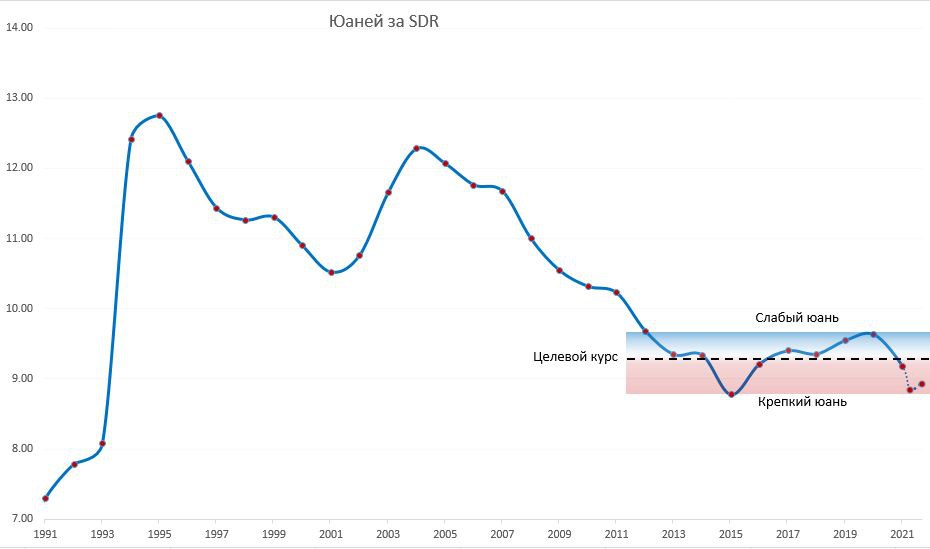

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

Forwarded from TruEcon

#Китай #юань #доллар #экономика #Кризис

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #Бразилия #юань #fx #доллар

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #Китай #НБК

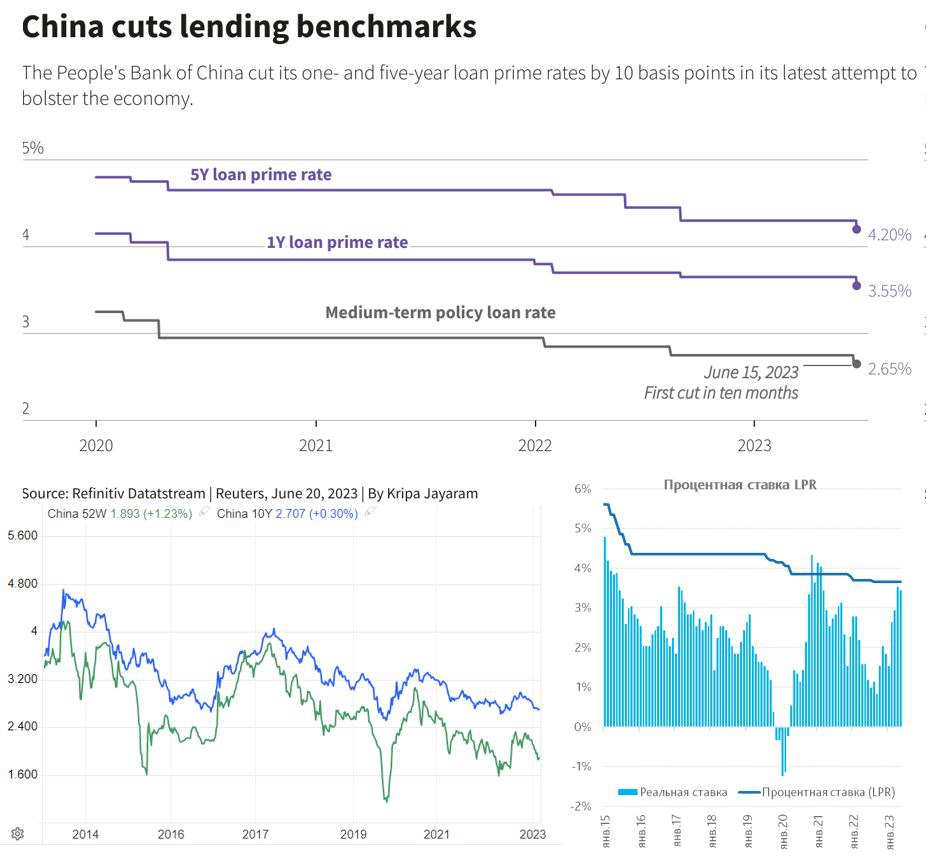

Китай - ставки на снижение

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

Китай - ставки на снижение

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

{kind=link}

Forwarded from TruEcon

#CNY #Китай #ставки #НБК #fx

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

Forwarded from TruEcon

#CNY #Китай #экспорт #экономика #fx

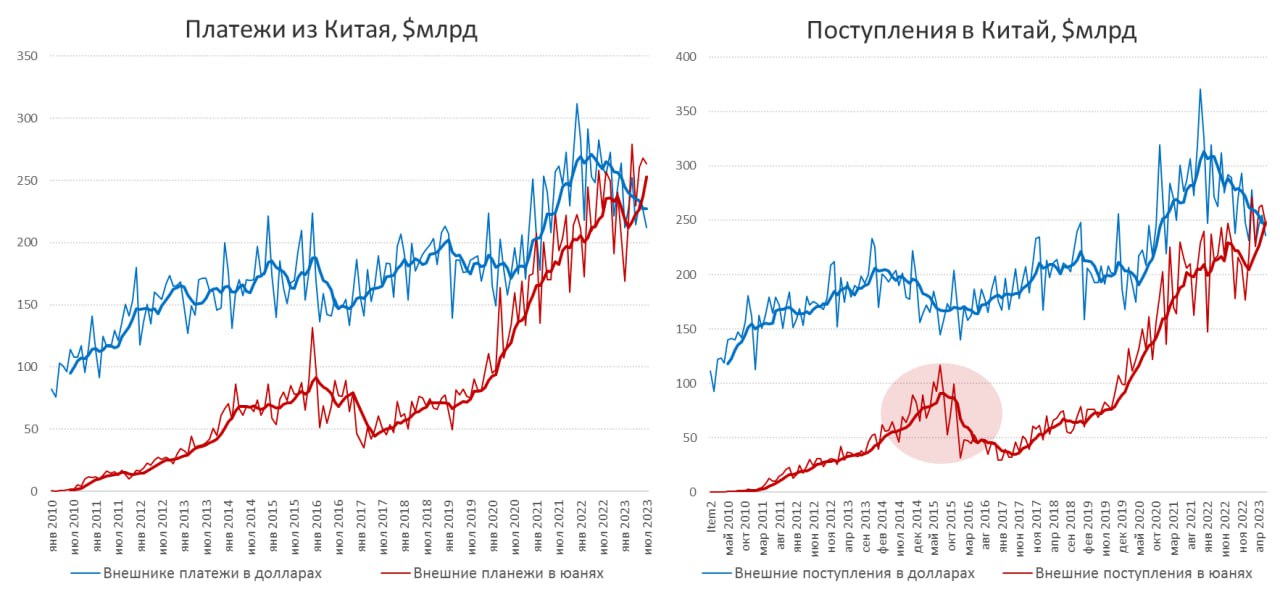

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #CNY #fx #доллар

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

{kind=link}

Forwarded from TruEcon

#юань #доллар #Китай #экспорт

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Forwarded from TruEcon

#Китай #экономика #инфляция #ставки

Народный банк Китая все же решился понизить ставку, хоть и на скромные 10 б.п., снизив LPR на 1 год до 3.35% и LPR на 5 лет до 3.95%. Хотя шаг скорее косметический, китайцы похоже поверили в готовность ФРС скоро перейти к снижению ставок. Хотя, конечно, подобного снижения в принципе недостаточно, учитывая нулевую инфляцию – реальные ставки остаются крайне высокими. По-хорошему НБК нужны активные шаги по снижению, текущие 10 п.п. в полгода ничего не решают.

@truecon

Народный банк Китая все же решился понизить ставку, хоть и на скромные 10 б.п., снизив LPR на 1 год до 3.35% и LPR на 5 лет до 3.95%. Хотя шаг скорее косметический, китайцы похоже поверили в готовность ФРС скоро перейти к снижению ставок. Хотя, конечно, подобного снижения в принципе недостаточно, учитывая нулевую инфляцию – реальные ставки остаются крайне высокими. По-хорошему НБК нужны активные шаги по снижению, текущие 10 п.п. в полгода ничего не решают.

@truecon

Forwarded from TruEcon

#Китай #экономика #инфляция #ставки

Народный банк Китая пошел еще дальше и снизил ставку предоставления ликвидности банкам на 1 год (MLF) на целых 20 б.п. с 2.5% до 2.3%.

В целом это говорит о том, что на фоне ожидаемого разворота ДКП развитых стран Китай начинает более активный процесс смягчения, хотя активный, конечно, это громко сказано, т.к. реальные ставки остаются по-прежнему высокими.

@truecon

Народный банк Китая пошел еще дальше и снизил ставку предоставления ликвидности банкам на 1 год (MLF) на целых 20 б.п. с 2.5% до 2.3%.

В целом это говорит о том, что на фоне ожидаемого разворота ДКП развитых стран Китай начинает более активный процесс смягчения, хотя активный, конечно, это громко сказано, т.к. реальные ставки остаются по-прежнему высокими.

@truecon

Forwarded from TruEcon

#Китай #fx #юань #ставки

Пока официальный кросс-курс USD/CNY устойчиво близок к офшорному.

❗️На рынке юаня и вообще валютном рынке в ближайшие пару-тройку недель может быть «неликвидно» и турбулентно. В прошлые длинные октябрьские праздники сильно покачали курс (рубль вверх-вниз). В этот раз ситуация еще интереснее, т.к. китайские рынки не работают с 1 по 7 октября, а уже 12 октября заканчивается лицензияО!ФАК на операции с Мосбиржей, есть разные слухи, но неопределенность останется крайне высокой.

В общем и целом, если будут полёты, я бы не удивлялся - как напоминание.

@truecon

Пока официальный кросс-курс USD/CNY устойчиво близок к офшорному.

❗️На рынке юаня и вообще валютном рынке в ближайшие пару-тройку недель может быть «неликвидно» и турбулентно. В прошлые длинные октябрьские праздники сильно покачали курс (рубль вверх-вниз). В этот раз ситуация еще интереснее, т.к. китайские рынки не работают с 1 по 7 октября, а уже 12 октября заканчивается лицензия

В общем и целом, если будут полёты, я бы не удивлялся - как напоминание.

@truecon