Forwarded from TruEcon

#COVID19 #Китай #экономика #импорт #экспорт #юань

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

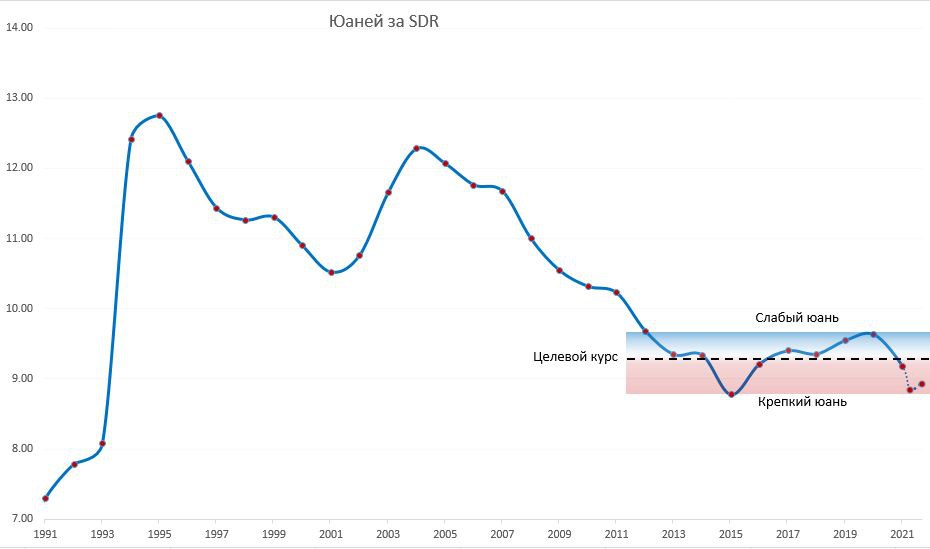

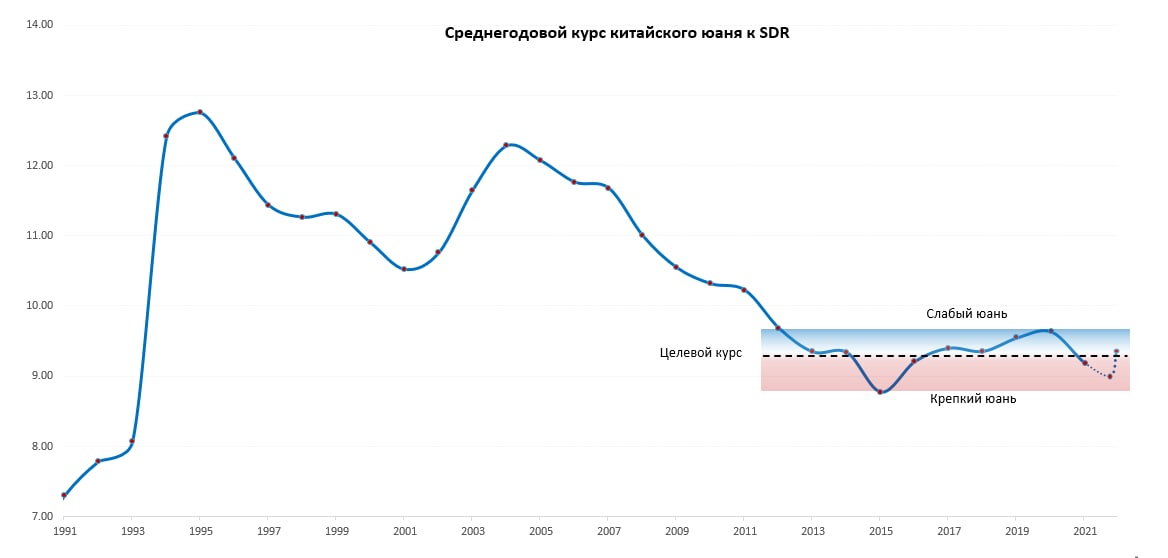

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

Forwarded from TruEcon

#рубль #Россия #юань #ликвидность #БанкРоссии

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

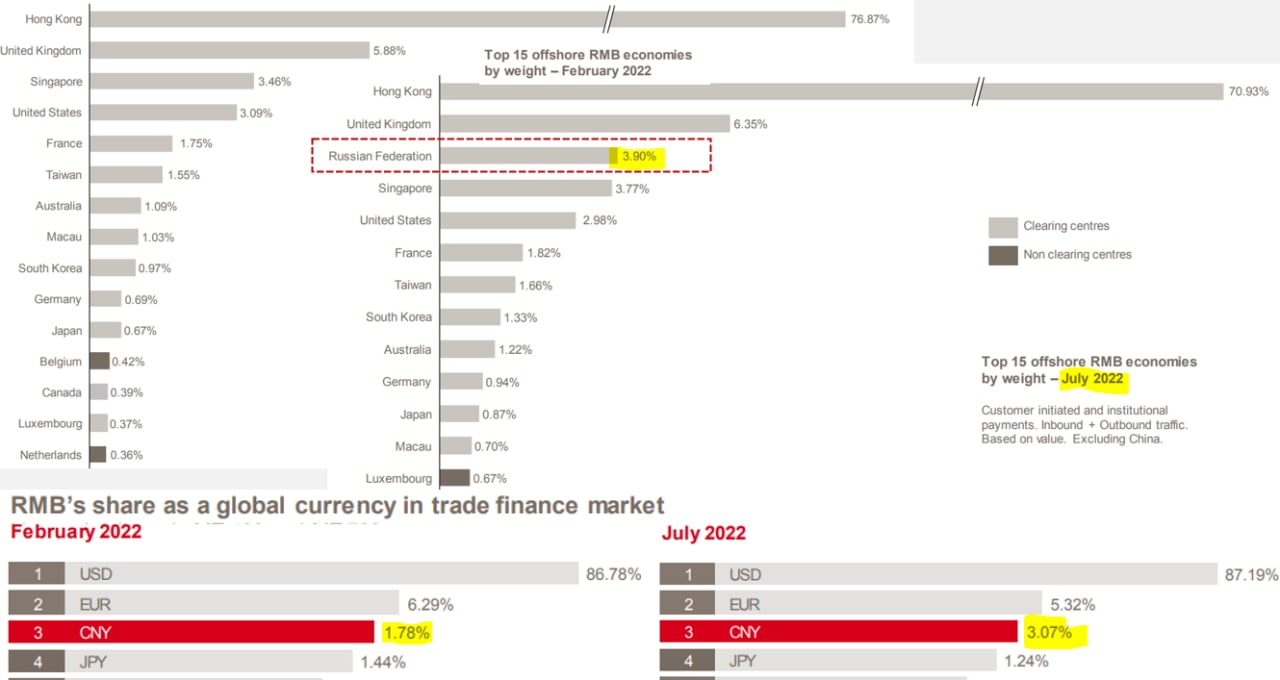

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #юань #доллар #экономика #Кризис

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

{kind=link}

Forwarded from TruEcon

#fx #рубль #доллар #юань

Обвал доллара и евро на фоне стабильности юаня в общем-то говорит только об одном - рынок опасается ограничений на НКЦ и агрессивно перекладывается из доллара и евро в китайские юани.

В дополнение к этому, Народный Банк Китая, похоже, готовится к некоторому избавлению от долларов и более активной поддержке юаня на рынке. И резервов и огромного положительного сальдо торговли у него достаточно, чтобы поставить юань в любую точку, но скорее это сигнал о том, что юань подошел к уровням, которые НБК считает некомфортными для себя. Хотя в принципе 7.1+/-0.1 - это вполне нормальный уровень учитывая где находятся валюты остальных валют-торговых партнеров Китая к доллару )

P.S.: Очевидно, что ликвидности на нашем рынке пока не хватает для таких потоков как сегодня, курс юаня на Мосбирже сегодня 6.6 юаня за доллар при внешнем курсе 7.1 юаня за доллар.

@truecon

Обвал доллара и евро на фоне стабильности юаня в общем-то говорит только об одном - рынок опасается ограничений на НКЦ и агрессивно перекладывается из доллара и евро в китайские юани.

В дополнение к этому, Народный Банк Китая, похоже, готовится к некоторому избавлению от долларов и более активной поддержке юаня на рынке. И резервов и огромного положительного сальдо торговли у него достаточно, чтобы поставить юань в любую точку, но скорее это сигнал о том, что юань подошел к уровням, которые НБК считает некомфортными для себя. Хотя в принципе 7.1+/-0.1 - это вполне нормальный уровень учитывая где находятся валюты остальных валют-торговых партнеров Китая к доллару )

P.S.: Очевидно, что ликвидности на нашем рынке пока не хватает для таких потоков как сегодня, курс юаня на Мосбирже сегодня 6.6 юаня за доллар при внешнем курсе 7.1 юаня за доллар.

@truecon

Forwarded from TruEcon

#рубль #Россия #ликвидность #БанкРоссии #юань

Валютный рынок перекосило

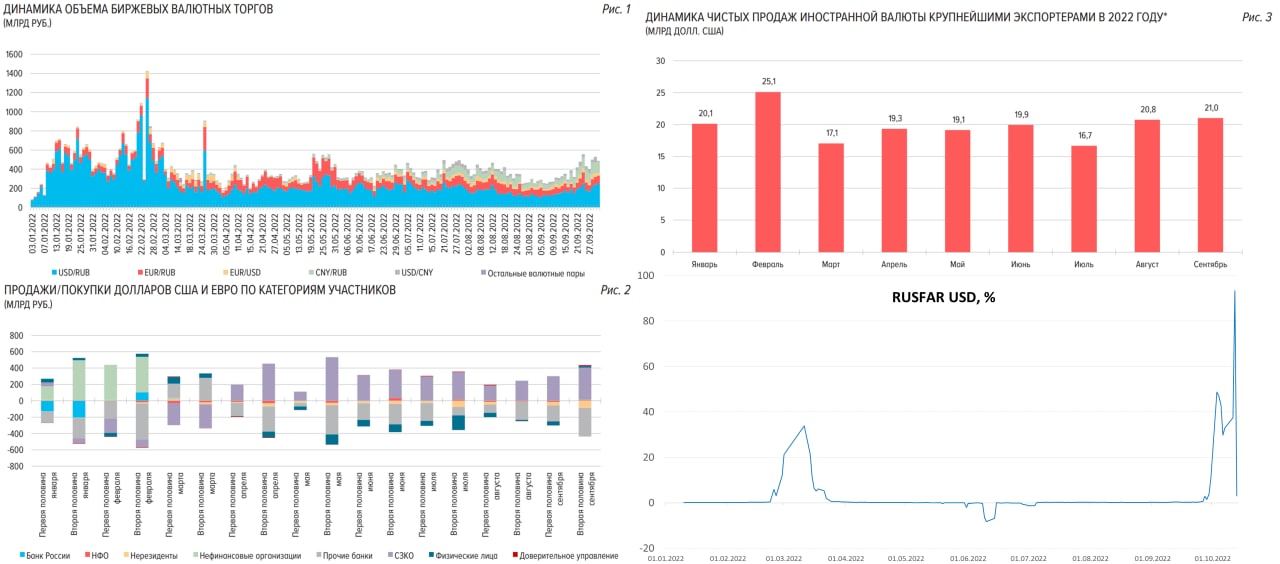

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

{kind=link}

Forwarded from TruEcon

#fx #рубль #доллар #юань

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

{kind=link}

Forwarded from TruEcon

#Китай #Бразилия #юань #fx #доллар

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

{kind=link}

Forwarded from TruEcon

#банки #юань #рубль #доллар

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

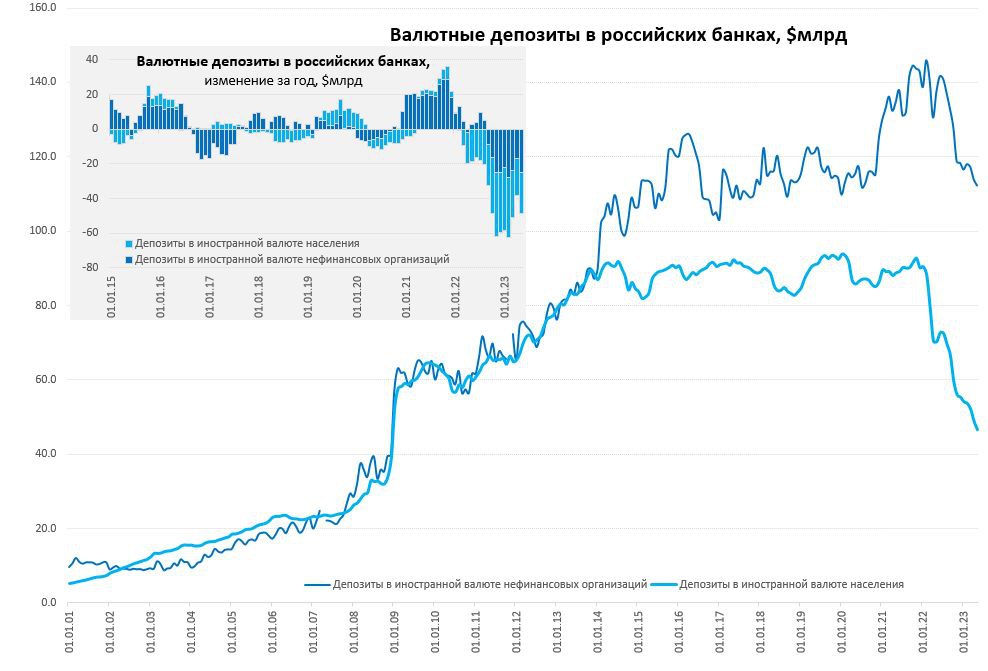

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

Forwarded from TruEcon

#юань #доллар #Китай #экспорт

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon