Forwarded from TruEcon

#Россия #ставки #банки #рубль

Я обиделась...

Похоже Минфин США обиделся, что не удалось заблочить выплаты российским держателями евробондов Минфина.

❗️Напомню предысторию... Учитывая то, что до российских инвесторов платежи по евробондам не доходят, зависая в иностранных депозитариях, Минфин РФ принял решение провести выкуп бумаг (погашение 4 апреля 2022 года на $2 млрд) на внутреннем рынке за рубли для российских инвесторов. В итоге Минфин выкупил за рубли 72.4% выпуска еврооблигаций на $1.45 млрд из $2 млрд. у российских инвесторов, а остатки отправил с замороженных счетов иностранным инвесторам.

Американский Минфин сильно расстроился, как так ... русские смогли получить свои деньги и начал «бомбить Воронеж», судя по всему, заблокировав выплаты иностранным держателям евробондов. Хотя информация о блокировке пока есть только в американских СМИ (Reuters, Bloomberg), со ссылками на «неназванного представителя OFAC» никаких официальных заявлений и подтверждений американского Минфина США пока не опубликовано. Но предположим, что товарищи из Reuters и Bloomberg не исказили реальность ...

Так как Минфин РФ тогда не сможет, по решению властей США проводить операции в долларах, то, если платеж не пройдет – он уже говорил, что зачислит выплаты в рублях и будет считать обязательства выплаченными. Формально это может означать технический дефолт не по вине Минфина РФ, а по вине Минфина США. Правда не очень понятно кто этот «дефолт» будет признавать, т.к. Fitch и Moody's уже отозвали суверенные рейтинги РФ, а ЕС выпустила запрет кредитно-рейтинговым агентствам присваивать рейтинги России (видимо до 15 апреля решение должно быть исполнено и S&P), в то время как у РФ есть 30 дней на решение ситуации с выплатами, т.е. до первых чисел мая? Будет ли событие признано дефолтом с выплатами рублями по CDS, тоже не до конца понятно... дефолт, или нет. Но предположим, что будет ... что в этом случае теряет РФ – доступ к западным рынкам капитала пока не урегулирует вопросы по долгу - можно ли потерять доступ к тому, чего нет?) .

Ситуация достаточно любопытная, потому как должник платежеспособен – он готов платить и у него есть деньги, но не может осуществить платеж по причине рестрикций со стороны юрисдикции в которой выпущен долг, т.е. США. По сути, это означает, что юрисдикция выпуска долга (т.е. долларовый рынок) ненадежна и инвестор, покупающий бумаги, выпущенные в долларах, теперь в стоимость риска может закладывать не только премию за дефолт в связи с неплатежеспособностью должника, но и премию дефолта в связи с возможными рестрикциями со стороны юрисдикции выпуска долга?

На месте Минфина РФ я бы не стал заморачиваться и заплатил в рублях, потерять доступ к рынку капитала, которого для нас нет и кредитные рейтинги, которых у нас нет вряд ли является какой-то проблемой. Проблемы же иностранных держателей – это проблемы, которые они должны решать с тем, кто их создает, т.е. Минфинам США, который ограничивает для возможность получения ими выплат.

По ситуации. Наличные продолжают возвращаться в финсистему, уже 3/4 из 2.8 трлн руб. вернулось, ситуация с рублевой ликвидностью у банков продолжает улучшаться, причем в последнее время достаточно резко – это может позволить Банку России понизить ставки скорее раньше, чем позже. Курс рубля на новость о запрете платежей никак практически не отреагировал.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Я обиделась...

Похоже Минфин США обиделся, что не удалось заблочить выплаты российским держателями евробондов Минфина.

❗️Напомню предысторию... Учитывая то, что до российских инвесторов платежи по евробондам не доходят, зависая в иностранных депозитариях, Минфин РФ принял решение провести выкуп бумаг (погашение 4 апреля 2022 года на $2 млрд) на внутреннем рынке за рубли для российских инвесторов. В итоге Минфин выкупил за рубли 72.4% выпуска еврооблигаций на $1.45 млрд из $2 млрд. у российских инвесторов, а остатки отправил с замороженных счетов иностранным инвесторам.

Американский Минфин сильно расстроился, как так ... русские смогли получить свои деньги и начал «бомбить Воронеж», судя по всему, заблокировав выплаты иностранным держателям евробондов. Хотя информация о блокировке пока есть только в американских СМИ (Reuters, Bloomberg), со ссылками на «неназванного представителя OFAC» никаких официальных заявлений и подтверждений американского Минфина США пока не опубликовано. Но предположим, что товарищи из Reuters и Bloomberg не исказили реальность ...

Так как Минфин РФ тогда не сможет, по решению властей США проводить операции в долларах, то, если платеж не пройдет – он уже говорил, что зачислит выплаты в рублях и будет считать обязательства выплаченными. Формально это может означать технический дефолт не по вине Минфина РФ, а по вине Минфина США. Правда не очень понятно кто этот «дефолт» будет признавать, т.к. Fitch и Moody's уже отозвали суверенные рейтинги РФ, а ЕС выпустила запрет кредитно-рейтинговым агентствам присваивать рейтинги России (видимо до 15 апреля решение должно быть исполнено и S&P), в то время как у РФ есть 30 дней на решение ситуации с выплатами, т.е. до первых чисел мая? Будет ли событие признано дефолтом с выплатами рублями по CDS, тоже не до конца понятно... дефолт, или нет. Но предположим, что будет ... что в этом случае теряет РФ – доступ к западным рынкам капитала пока не урегулирует вопросы по долгу - можно ли потерять доступ к тому, чего нет?) .

Ситуация достаточно любопытная, потому как должник платежеспособен – он готов платить и у него есть деньги, но не может осуществить платеж по причине рестрикций со стороны юрисдикции в которой выпущен долг, т.е. США. По сути, это означает, что юрисдикция выпуска долга (т.е. долларовый рынок) ненадежна и инвестор, покупающий бумаги, выпущенные в долларах, теперь в стоимость риска может закладывать не только премию за дефолт в связи с неплатежеспособностью должника, но и премию дефолта в связи с возможными рестрикциями со стороны юрисдикции выпуска долга?

На месте Минфина РФ я бы не стал заморачиваться и заплатил в рублях, потерять доступ к рынку капитала, которого для нас нет и кредитные рейтинги, которых у нас нет вряд ли является какой-то проблемой. Проблемы же иностранных держателей – это проблемы, которые они должны решать с тем, кто их создает, т.е. Минфинам США, который ограничивает для возможность получения ими выплат.

По ситуации. Наличные продолжают возвращаться в финсистему, уже 3/4 из 2.8 трлн руб. вернулось, ситуация с рублевой ликвидностью у банков продолжает улучшаться, причем в последнее время достаточно резко – это может позволить Банку России понизить ставки скорее раньше, чем позже. Курс рубля на новость о запрете платежей никак практически не отреагировал.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #ставки #банки #рубль

Рубль продолжает гулять вокруг 80 руб./долл., в принципе особых событий здесь не происходит. Банк России опубликовал Обзор Рисков Финансовых Рынков. Из любопытного - население в конце февраля перешло к продажам валюты и продало ее на 570 млрд руб., но одновременно наблюдалось изъяло из банков валюты на 1.5 трлн руб. (>$18 млрд).

@truecon

Рубль продолжает гулять вокруг 80 руб./долл., в принципе особых событий здесь не происходит. Банк России опубликовал Обзор Рисков Финансовых Рынков. Из любопытного - население в конце февраля перешло к продажам валюты и продало ее на 570 млрд руб., но одновременно наблюдалось изъяло из банков валюты на 1.5 трлн руб. (>$18 млрд).

@truecon

Forwarded from TruEcon

#Россия #ставки #банки #рубль

Время экспериментов

В понедельник руководство Банка России сигнализировало о том, готово корректировать механизм обязательной продажи валютной выручки, как по срокам продажи, так и по объемам, скорее всего ситуация здесь будет достаточно гибко регулироваться в зависимости от ситуации. В целом ситуация стабилизирована, Банк России дал четко понять, что не будет «любыми методами» пытаться снизить инфляцию (но оставаясь в парадигме среднесрочного таргетирования инфляции на уровне 4%), т.к. сейчас основные драйверы роста цен связаны скорее с ограничениями предложения. Это позволяет ожидать дальнейшего снижения ставки на апрельском заседании, факторами дальнейшего движения ставок в общем-то должны быть динамика сбережений/кредитования, бюджетные процессы и т.п.

Краткосрочно ситуация предполагает: избыток валюты на рынке от внешнеторговых операций, сохранение режима контроля капитала и функционирование без ЗВР, относительно мягкую ДКП (терпимость к краткосрочной инфляции), в целом стимулирующую бюджетную политику.

Учитывая, что пока мы говорим о функционировании без резервных валют как таковых, а ЗВР в общем-то признаны купировать шоки платежного баланса. Текущая ситуация с ограничениями на потоки капитала позволяет купировать только историю с капитальными потоками, но не экспортно-импортными. Наиболее острой будет в текущей ситуации будет история с импортом, среднесрочно она может решаться через существенное наращивание товарно-материальных запасов в экономике (в первую очередь сейчас это касается импорта). Да, то издержки, но скорее всего, в условиях деглобализации этот процесс будет происходит во многих регионах.

Возможно, в такой ситуации стоит подумать об эксперименте с дифференциацией ставок ЦБ, т.е. существенно более низких рублевых ставках от Банка России под импорт в запасы. ЦБ могу бы попробовать создать новый механизм вроде европейского LTRO, со сроками предоставления ликвидности на 3-6-12 месяцев, под наращивание импорта и товарно-материальных запасов в экономике. Под, например, 5-7% годовых с лимитами в пару-тройку трлн рублей. Во-первых, такую программу можно было бы достаточно быстро свернуть, либо корректировать по ней ставку/сроки в соответствии с ситуацией (убирая дисконт с ключевой), во-вторых, издержки от такого эксперимента будут незначительны. Смогут ли банки эффективно администрировать – вопрос, но при текущих технологиях это не выглядит невозможным, а если это получится, будет альтернативный накоплению ЗВР инструмент, который мог бы частично демпфировать шоки именно импорта/экспорта (текущего счета). Да, конечно, повышенные запасы в экономике – это тоже издержки, но и ЗВР – это издержки, тем более, что сейчас вопрос резервных валют – это очень неоднозначная история. Потому, замещение валютной "подушки" товарной не выглядит уже столь фантастично. Это позволило бы создать финансовые условия для существенного наращивания импорта в запасы и поддержания повышенных запасов в экономике (когда это необходимо), либо сокращать их (когда это необходимо) просто изменением условий предоставления ликвидности - ставки/сроки/объемы.

Понятно, что все это в контексте экспериментов в условиях, когда, вероятно, нужно будет учиться жить без резервных валют )

@truecon

Время экспериментов

В понедельник руководство Банка России сигнализировало о том, готово корректировать механизм обязательной продажи валютной выручки, как по срокам продажи, так и по объемам, скорее всего ситуация здесь будет достаточно гибко регулироваться в зависимости от ситуации. В целом ситуация стабилизирована, Банк России дал четко понять, что не будет «любыми методами» пытаться снизить инфляцию (но оставаясь в парадигме среднесрочного таргетирования инфляции на уровне 4%), т.к. сейчас основные драйверы роста цен связаны скорее с ограничениями предложения. Это позволяет ожидать дальнейшего снижения ставки на апрельском заседании, факторами дальнейшего движения ставок в общем-то должны быть динамика сбережений/кредитования, бюджетные процессы и т.п.

Краткосрочно ситуация предполагает: избыток валюты на рынке от внешнеторговых операций, сохранение режима контроля капитала и функционирование без ЗВР, относительно мягкую ДКП (терпимость к краткосрочной инфляции), в целом стимулирующую бюджетную политику.

Учитывая, что пока мы говорим о функционировании без резервных валют как таковых, а ЗВР в общем-то признаны купировать шоки платежного баланса. Текущая ситуация с ограничениями на потоки капитала позволяет купировать только историю с капитальными потоками, но не экспортно-импортными. Наиболее острой будет в текущей ситуации будет история с импортом, среднесрочно она может решаться через существенное наращивание товарно-материальных запасов в экономике (в первую очередь сейчас это касается импорта). Да, то издержки, но скорее всего, в условиях деглобализации этот процесс будет происходит во многих регионах.

Возможно, в такой ситуации стоит подумать об эксперименте с дифференциацией ставок ЦБ, т.е. существенно более низких рублевых ставках от Банка России под импорт в запасы. ЦБ могу бы попробовать создать новый механизм вроде европейского LTRO, со сроками предоставления ликвидности на 3-6-12 месяцев, под наращивание импорта и товарно-материальных запасов в экономике. Под, например, 5-7% годовых с лимитами в пару-тройку трлн рублей. Во-первых, такую программу можно было бы достаточно быстро свернуть, либо корректировать по ней ставку/сроки в соответствии с ситуацией (убирая дисконт с ключевой), во-вторых, издержки от такого эксперимента будут незначительны. Смогут ли банки эффективно администрировать – вопрос, но при текущих технологиях это не выглядит невозможным, а если это получится, будет альтернативный накоплению ЗВР инструмент, который мог бы частично демпфировать шоки именно импорта/экспорта (текущего счета). Да, конечно, повышенные запасы в экономике – это тоже издержки, но и ЗВР – это издержки, тем более, что сейчас вопрос резервных валют – это очень неоднозначная история. Потому, замещение валютной "подушки" товарной не выглядит уже столь фантастично. Это позволило бы создать финансовые условия для существенного наращивания импорта в запасы и поддержания повышенных запасов в экономике (когда это необходимо), либо сокращать их (когда это необходимо) просто изменением условий предоставления ликвидности - ставки/сроки/объемы.

Понятно, что все это в контексте экспериментов в условиях, когда, вероятно, нужно будет учиться жить без резервных валют )

@truecon

Forwarded from TruEcon

#Россия #ставки #банки #рубль #инфляция

Чем ближе к налогам – тем крепче рубль...

Так, или иначе, но приток валюты превышает ее отток, что по мере приближения конца месяца толкает рубль на укрепление в сторону 75 руб./долл. Еще одним фактором стал периодический выход из валютных активов на фоне новых волн ограничений. Сложилась ситуация, когда держать безналичный доллар/евро рискованно (заморозка), практически бесполезно (нулевая ставка и стремящаяся к двузначной инфляция), а рассчитываться ими сложно (ограничения).

Укрепление рубля резко замедлило инфляцию, последние данные по недельной инфляции зафиксировали 0.2% в неделю, что существенно ниже того, что мы видели в последние недели. С начала года 11%, годовая инфляция 17.6%, основное замедление по тем группам товаров, которые напрямую завязаны на курс. В этой ситуации обеспечение товарного наполнения экономики является ключевой краткосрочной задачей, что активно обсуждается. Сегодня выступление Банка России также указывает, что ЦБ всю эту ситуацию намерен поддерживать.

Вчера Банк России опубликовал данные за март по банковской системе, конечно, в обрезанном виде. Из интересного – это релокация средств компаний, хотя общий объем средств в банках не изменился, но валютные депозиты сократились на 1.1 трлн руб. ($13 млрд), а рублевые депозиты на такую же величину выросли. Средства населения в банках сократились всего на 236 млрд, валюта ушла (-$9.8 млрд или 818 млрд руб.), но выросли рублевые депозиты (+582 млрд руб.), причем срочные вклады выросли на 2.6 трлн руб. – это как раз следствие повышения ставки.

По ликвидности... на данный момент, из наличных вернулось более 2.4 трлн руб. (из 2.8 трлн руб.), ситуация с ликвидностью в целом полностью стабилизировалась, структурный профицит ликвидности 1.4 трлн руб., чистые обязательства ЦБ перед банками стабилизировались на уровне 2.5 трлн. Повышение ставок свою роль сыграло, потому снижению 14-15% на следующей неделе я бы не удивлялся.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Чем ближе к налогам – тем крепче рубль...

Так, или иначе, но приток валюты превышает ее отток, что по мере приближения конца месяца толкает рубль на укрепление в сторону 75 руб./долл. Еще одним фактором стал периодический выход из валютных активов на фоне новых волн ограничений. Сложилась ситуация, когда держать безналичный доллар/евро рискованно (заморозка), практически бесполезно (нулевая ставка и стремящаяся к двузначной инфляция), а рассчитываться ими сложно (ограничения).

Укрепление рубля резко замедлило инфляцию, последние данные по недельной инфляции зафиксировали 0.2% в неделю, что существенно ниже того, что мы видели в последние недели. С начала года 11%, годовая инфляция 17.6%, основное замедление по тем группам товаров, которые напрямую завязаны на курс. В этой ситуации обеспечение товарного наполнения экономики является ключевой краткосрочной задачей, что активно обсуждается. Сегодня выступление Банка России также указывает, что ЦБ всю эту ситуацию намерен поддерживать.

Вчера Банк России опубликовал данные за март по банковской системе, конечно, в обрезанном виде. Из интересного – это релокация средств компаний, хотя общий объем средств в банках не изменился, но валютные депозиты сократились на 1.1 трлн руб. ($13 млрд), а рублевые депозиты на такую же величину выросли. Средства населения в банках сократились всего на 236 млрд, валюта ушла (-$9.8 млрд или 818 млрд руб.), но выросли рублевые депозиты (+582 млрд руб.), причем срочные вклады выросли на 2.6 трлн руб. – это как раз следствие повышения ставки.

По ликвидности... на данный момент, из наличных вернулось более 2.4 трлн руб. (из 2.8 трлн руб.), ситуация с ликвидностью в целом полностью стабилизировалась, структурный профицит ликвидности 1.4 трлн руб., чистые обязательства ЦБ перед банками стабилизировались на уровне 2.5 трлн. Повышение ставок свою роль сыграло, потому снижению 14-15% на следующей неделе я бы не удивлялся.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль #доллар

Валюта переезжает в оффшор

Население продолжает ударными темпами вытаскивать валюту на зарубежные счета – 303 млрд руб. (~$5 млрд) ушло на счета в иностранных банках, это на ~25% меньше сентябрьского оттока, но все же достаточно много. В итоге на конец октября по оценке Банка России объем депозитов населения в зарубежных банках превысил $68 млрд, в то время как в российских банках валютные депозиты населения ужались до $57 млрд. Объем наличной валюты существенно не изменился и составил $94.6 млрд, в основном влияли курсовые переоценки.

В целом валютные денежные активы у населения немного подросли до $219.8 млрд (+$1.8 млрд), но, в общем и целом, они особо не меняются в последние месяцы, оставаясь между $215-220$ млрд, но они активно переезжают в иностранные банки.

P.S.: Рублевые депозиты в октябре скромно подросли на 89 млрд руб, зато в рублевый кэш ушло 484 млрд руб.

@truecon

Валюта переезжает в оффшор

Население продолжает ударными темпами вытаскивать валюту на зарубежные счета – 303 млрд руб. (~$5 млрд) ушло на счета в иностранных банках, это на ~25% меньше сентябрьского оттока, но все же достаточно много. В итоге на конец октября по оценке Банка России объем депозитов населения в зарубежных банках превысил $68 млрд, в то время как в российских банках валютные депозиты населения ужались до $57 млрд. Объем наличной валюты существенно не изменился и составил $94.6 млрд, в основном влияли курсовые переоценки.

В целом валютные денежные активы у населения немного подросли до $219.8 млрд (+$1.8 млрд), но, в общем и целом, они особо не меняются в последние месяцы, оставаясь между $215-220$ млрд, но они активно переезжают в иностранные банки.

P.S.: Рублевые депозиты в октябре скромно подросли на 89 млрд руб, зато в рублевый кэш ушло 484 млрд руб.

@truecon

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

Рубль «поплыл»

На самом деле большинство ожидало декабрьского захода рубля вверх, но интенсивность процесса, как всегда, многих удивила. Почему в декабре рубль должен падать:

✔️Сезонный дефицит бюджета, банально у экономических агентов рублей должно стать больше. По пересмотренным оценкам Минфина дефицит составит ~2% ВВП, т.е. ~2.9 трлн руб. Учитывая, что профицит бюджета за 11 месяцев был около 0.6 трлн руб. – то не сложно понять примерный вал рублей в декабре в районе 2.5-3.5 трлн рублей (вряд ли Минфин все расходы освоит – ему практически никогда этого не удавалось, но все же). За 20 дней декабря дефицит уже составил около 1.5 трлн руб.

✔️ Сжимающееся сальдо текущего счета, конечно, данных декабря здесь пока нет, но ноябрьские цифры говорят о том, что положительное сальдо текущего счета составляет около $10 млрд – это много (сопоставимо с рекордными среднемесячными цифрами 2021 года), но уже не фантастическиt $20 млрд в месяц, которые наблюдались в среднем в январе-ноябре.

✔️ «Стабилизаторов» курса на рынке особо нет (нерезидентов – нет, ЦБ – нет), что в общем-то создает «чистый» рынок, в котором динамику определяют торговые потоки (они поджались) и капитальные потоки населения и компаний (они смещены в валюту в декабре). Капитальные операции в том числе в т.ч. характеризуются тем, что компании «переворачивают» валютный кредит в рубли, а для этого им нужно консолидировать валюту, чтобы гасить кредиты. Для того, чтобы курс сходил на 10 руб. достаточно 300-400 млрд руб. в месяц дополнительного спроса на валюту.

Декабрьские бюджетные дефициты и вливания традиционно, практически всегда, уходят частично в валюту на длинные новогодние выходные. Учитывая, что основные предновогодние «подарки» из ЕС и США уже прилетели – дополнительных рисков для валютных депозитов (вроде НКЦ) они не создали, значит можно спокойно сидеть в валюте до ~февраля. Уже в ноябре население перестало активно сокращать валютные депозиты (-$0.7 млрд за месяц) на снижении рисков и отмены комиссий.

Что наверно необычно в текущей ситуации – это то, что рубль «поплыл» в налоговый период, когда экспортеры обычно активно конвертируют выручку. Но здесь объяснение нам дал отчет Банка России за ноябрь: «Средства юрлиц выросли на значительные 1.7%... в основном росли остатки на рублевых счетах (+636 млрд руб., или +1.9%) нефтегазовых компаний». Экспортеры подсуетились заранее и уже поднакопили рублей на налоги, потому продают мало... а спрос вырос.

Что дальше? Краткосрочно в декабре еще будет все динамично, для колебаний на 5-10 рублей по курсу много не надо, а стабилизаторов здесь особо нет. Волатильность – это проблема нашего рынка, и она пока никуда быстро не уйдёт. Учитывая сокращение торгового баланса, в 2023 году такого безумного навеса экспортных доходов не будет, СТО будет стремиться к ~ 10 млрд в месяц в среднем по году, что в отсутствии ЦБ на рынке означат курс около 70, но с широким диапазоном колебаний... конечно не таким широким как в 2022 году ).

@truecon

Рубль «поплыл»

На самом деле большинство ожидало декабрьского захода рубля вверх, но интенсивность процесса, как всегда, многих удивила. Почему в декабре рубль должен падать:

✔️Сезонный дефицит бюджета, банально у экономических агентов рублей должно стать больше. По пересмотренным оценкам Минфина дефицит составит ~2% ВВП, т.е. ~2.9 трлн руб. Учитывая, что профицит бюджета за 11 месяцев был около 0.6 трлн руб. – то не сложно понять примерный вал рублей в декабре в районе 2.5-3.5 трлн рублей (вряд ли Минфин все расходы освоит – ему практически никогда этого не удавалось, но все же). За 20 дней декабря дефицит уже составил около 1.5 трлн руб.

✔️ Сжимающееся сальдо текущего счета, конечно, данных декабря здесь пока нет, но ноябрьские цифры говорят о том, что положительное сальдо текущего счета составляет около $10 млрд – это много (сопоставимо с рекордными среднемесячными цифрами 2021 года), но уже не фантастическиt $20 млрд в месяц, которые наблюдались в среднем в январе-ноябре.

✔️ «Стабилизаторов» курса на рынке особо нет (нерезидентов – нет, ЦБ – нет), что в общем-то создает «чистый» рынок, в котором динамику определяют торговые потоки (они поджались) и капитальные потоки населения и компаний (они смещены в валюту в декабре). Капитальные операции в том числе в т.ч. характеризуются тем, что компании «переворачивают» валютный кредит в рубли, а для этого им нужно консолидировать валюту, чтобы гасить кредиты. Для того, чтобы курс сходил на 10 руб. достаточно 300-400 млрд руб. в месяц дополнительного спроса на валюту.

Декабрьские бюджетные дефициты и вливания традиционно, практически всегда, уходят частично в валюту на длинные новогодние выходные. Учитывая, что основные предновогодние «подарки» из ЕС и США уже прилетели – дополнительных рисков для валютных депозитов (вроде НКЦ) они не создали, значит можно спокойно сидеть в валюте до ~февраля. Уже в ноябре население перестало активно сокращать валютные депозиты (-$0.7 млрд за месяц) на снижении рисков и отмены комиссий.

Что наверно необычно в текущей ситуации – это то, что рубль «поплыл» в налоговый период, когда экспортеры обычно активно конвертируют выручку. Но здесь объяснение нам дал отчет Банка России за ноябрь: «Средства юрлиц выросли на значительные 1.7%... в основном росли остатки на рублевых счетах (+636 млрд руб., или +1.9%) нефтегазовых компаний». Экспортеры подсуетились заранее и уже поднакопили рублей на налоги, потому продают мало... а спрос вырос.

Что дальше? Краткосрочно в декабре еще будет все динамично, для колебаний на 5-10 рублей по курсу много не надо, а стабилизаторов здесь особо нет. Волатильность – это проблема нашего рынка, и она пока никуда быстро не уйдёт. Учитывая сокращение торгового баланса, в 2023 году такого безумного навеса экспортных доходов не будет, СТО будет стремиться к ~ 10 млрд в месяц в среднем по году, что в отсутствии ЦБ на рынке означат курс около 70, но с широким диапазоном колебаний... конечно не таким широким как в 2022 году ).

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

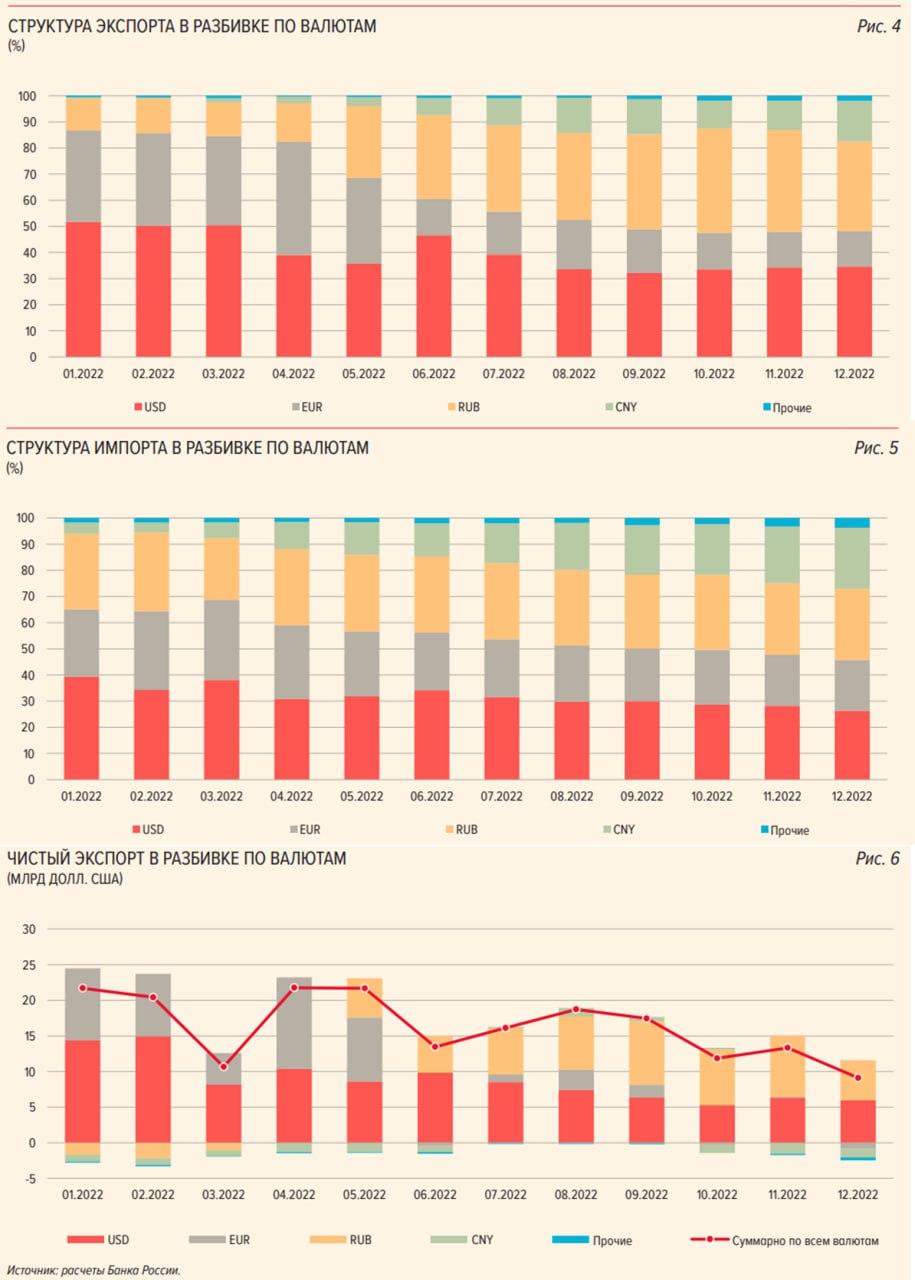

Рубль и юань потеснили доллар и евро

Банк России опубликовал очередной обзор рисков, то, что юань обогнал доллар в объеме операций на валютном рынке уже было до этого и перестройка валютного рынка продолжится (юань вырос с 33% до 37%, доллар снизился с 40 до 36%), но есть и ряд других интересных моментов:

✔️ Экспортеры еще больше сократили продажи валюты – в феврале они составили $7.8 млрд, против $10 млрд в декабре и $16 млрд в ноябре. Компании, скорее всего, придерживали валюту в преддверии конца февраля, но здесь может влиять и рост доли расчетов в рублях.

✔️ Покупали валюту импортеры и население, которое купило ее на 72.6 млрд руб., из них на 11.6 млрд руб. – юани.

✔️ На фоне очередных «подарков» извне снова встряхнуло рынок долларовых свопов (евро и юаня не касалось), но бывало и веселее (осенью прошлого года), в этот раз ставки сходили в 80%, но ситуация выровнялась.

✔️ Наконец Банк России опубликовал хоть какие-то данные по структуре расчетов – доля рубля в экспортных расчетах с начала гола выросла с 12% до 34%, доля юаня в экспортных расчетах выросла с 0.5% до 16%. Доля расчетов в «токсичных» валютах сократилась с 87% до 48%.

✔️ Доля «токсичных» валют в импортных расчетах сократилась с 65% до 46%, в юанях она выросла с 4% до 23%, а вот доля рубля в импорте сократилась с 29% до 27%, валюты прочих дружественных страны заняли долю в 4%.

✔️ Чистый экспорт в евро стал отрицательным, отрицательный он и в юане, но положителен в рублях и долларах. Визуально именно в декабре резко подросла доля юаня во внешних расчетах.

Большое чистый приток рублей во внешней, скорее отражает достаточно большой отток рублей (переводы рублей зарубеж не ограничены) и по сути формирование оффшорного рублевого рынка, что само по себе неплохо (постепенно будет снижать издержки использования рубля во внешней торговле), хотя если бы это происходило за счет роста импорта в рублях было бы конечно лучше, но здесь все будет не быстро – здесь есть куда двигаться, особенно со странами у которых есть дефициты внешней торговли с Россией.

Юань с и рубль с большой вероятностью продолжат вытеснять доллар в расчетах, просто потому, что издержки работы с долларом для экономических агентов выросли и еще вырастут. Для курса, понятно, важен общий приток валюты по торговому балансу – он сократился, при относительно устойчивом оттоке капитала. В то же время, теперь объем продаж валюты крупнейшими экспортерами может быть не так репрезентативен, т.к. доля расчетов в рублях выросла и это тема для размышления ...

@truecon

Рубль и юань потеснили доллар и евро

Банк России опубликовал очередной обзор рисков, то, что юань обогнал доллар в объеме операций на валютном рынке уже было до этого и перестройка валютного рынка продолжится (юань вырос с 33% до 37%, доллар снизился с 40 до 36%), но есть и ряд других интересных моментов:

✔️ Экспортеры еще больше сократили продажи валюты – в феврале они составили $7.8 млрд, против $10 млрд в декабре и $16 млрд в ноябре. Компании, скорее всего, придерживали валюту в преддверии конца февраля, но здесь может влиять и рост доли расчетов в рублях.

✔️ Покупали валюту импортеры и население, которое купило ее на 72.6 млрд руб., из них на 11.6 млрд руб. – юани.

✔️ На фоне очередных «подарков» извне снова встряхнуло рынок долларовых свопов (евро и юаня не касалось), но бывало и веселее (осенью прошлого года), в этот раз ставки сходили в 80%, но ситуация выровнялась.

✔️ Наконец Банк России опубликовал хоть какие-то данные по структуре расчетов – доля рубля в экспортных расчетах с начала гола выросла с 12% до 34%, доля юаня в экспортных расчетах выросла с 0.5% до 16%. Доля расчетов в «токсичных» валютах сократилась с 87% до 48%.

✔️ Доля «токсичных» валют в импортных расчетах сократилась с 65% до 46%, в юанях она выросла с 4% до 23%, а вот доля рубля в импорте сократилась с 29% до 27%, валюты прочих дружественных страны заняли долю в 4%.

✔️ Чистый экспорт в евро стал отрицательным, отрицательный он и в юане, но положителен в рублях и долларах. Визуально именно в декабре резко подросла доля юаня во внешних расчетах.

Большое чистый приток рублей во внешней, скорее отражает достаточно большой отток рублей (переводы рублей зарубеж не ограничены) и по сути формирование оффшорного рублевого рынка, что само по себе неплохо (постепенно будет снижать издержки использования рубля во внешней торговле), хотя если бы это происходило за счет роста импорта в рублях было бы конечно лучше, но здесь все будет не быстро – здесь есть куда двигаться, особенно со странами у которых есть дефициты внешней торговли с Россией.

Юань с и рубль с большой вероятностью продолжат вытеснять доллар в расчетах, просто потому, что издержки работы с долларом для экономических агентов выросли и еще вырастут. Для курса, понятно, важен общий приток валюты по торговому балансу – он сократился, при относительно устойчивом оттоке капитала. В то же время, теперь объем продаж валюты крупнейшими экспортерами может быть не так репрезентативен, т.к. доля расчетов в рублях выросла и это тема для размышления ...

@truecon

{kind=link}

Forwarded from Market Power

Вынудит ли массовый банкопад пересмотреть жесткую политику повышения ставок?

— На прошлой неделе власти США закрыли три крупных банка страны. Кредитные организации попросту не справились с высокими ставками. На этом фоне может показаться, что ФРС этот прецедент может остановить от дальнейшего повышения ставок. Однако аналитики Market Power считают иначе.

Коротко: что случилось с банками?

Жадность сподвигла банки отказаться от страховки дешевеющих облигаций на балансе процентными свопами. Когда бонды на фоне повышения ставок ФРС подешевели, денег на затыкание дыр в балансе у банков не оказалось.

Подробнее про американский банкопад

— Клиенты, узнав об этом, побежали снимать деньги с депозитов. Вкладчики других банков тоже забеспокоились. Началась массовая паника.

Спасение утопающих...

Что происходит далее? ФРС дает банкам краткосрочную ликвидность, чтобы они могли отдать эти депозиты “физикам”. В пассивах у банков убывают депозиты, но при этом прибывают деньги от ФРС.

— Итак, банки спасли. Но ведь главная цель ФРС – снизить инфляцию. Получается, одной рукой он изымает ликвидность из экономики, а другой рукой – вливает в нее еще деньги: баланс регулятора только за неделю расширился на $300 млрд! А ведь именно из-за этого инфляция в США в 2020-2021 годах взлетела.

Разгонит ли это инфляцию?

Ликвидность ликвидности рознь! Раньше – в ковид – ФРС накупила “длинных” правительственных и ипотечных бондов. Все эти деньги пошли в экономику на покупку товаров, услуг. Ну и на фондовый рынок.

— Сейчас же эти самые 300 млрд – краткосрочная ликвидность, кредит на три месяца максимум. Они не спровоцируют рост инфляции. Почему? Да потому, что деньги, которые ”физики” забирают из банков, они не потратят на покупки. Ведь забирают депозиты не на красивую жизнь, а из страха, что “кровные” сгорят.

— Однако ставки в экономике высоки, и когда паника немного уляжется, клиенты поймут, что лучше вложить свои деньги на депозит в более надежный банк.

— Так что одно другому не противоречит.

#банки #МР_Кулагин

— На прошлой неделе власти США закрыли три крупных банка страны. Кредитные организации попросту не справились с высокими ставками. На этом фоне может показаться, что ФРС этот прецедент может остановить от дальнейшего повышения ставок. Однако аналитики Market Power считают иначе.

Коротко: что случилось с банками?

Жадность сподвигла банки отказаться от страховки дешевеющих облигаций на балансе процентными свопами. Когда бонды на фоне повышения ставок ФРС подешевели, денег на затыкание дыр в балансе у банков не оказалось.

Подробнее про американский банкопад

— Клиенты, узнав об этом, побежали снимать деньги с депозитов. Вкладчики других банков тоже забеспокоились. Началась массовая паника.

Спасение утопающих...

Что происходит далее? ФРС дает банкам краткосрочную ликвидность, чтобы они могли отдать эти депозиты “физикам”. В пассивах у банков убывают депозиты, но при этом прибывают деньги от ФРС.

— Итак, банки спасли. Но ведь главная цель ФРС – снизить инфляцию. Получается, одной рукой он изымает ликвидность из экономики, а другой рукой – вливает в нее еще деньги: баланс регулятора только за неделю расширился на $300 млрд! А ведь именно из-за этого инфляция в США в 2020-2021 годах взлетела.

Разгонит ли это инфляцию?

Ликвидность ликвидности рознь! Раньше – в ковид – ФРС накупила “длинных” правительственных и ипотечных бондов. Все эти деньги пошли в экономику на покупку товаров, услуг. Ну и на фондовый рынок.

— Сейчас же эти самые 300 млрд – краткосрочная ликвидность, кредит на три месяца максимум. Они не спровоцируют рост инфляции. Почему? Да потому, что деньги, которые ”физики” забирают из банков, они не потратят на покупки. Ведь забирают депозиты не на красивую жизнь, а из страха, что “кровные” сгорят.

— Однако ставки в экономике высоки, и когда паника немного уляжется, клиенты поймут, что лучше вложить свои деньги на депозит в более надежный банк.

— Так что одно другому не противоречит.

#банки #МР_Кулагин

Forwarded from TruEcon

#рубль #ставки #БанкРоссии #Минфин #бюджет #банки

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль #CNY

После того, как Банк России опубликовал хоть набор данных по юаню, можно посмотреть на то, как выглядит юаневый рынок в России на 1 апреля:

✔️Депозиты в юанях составили ~¥250 млрд ($36 млрд), из них до ¥35 млрд (до $5 млрд) – физики, остальное компании;

✔️ Кредиты в юанях составляют до ~¥135 млрд ($19 млрд) точной цифры нет, т.к. ЦБ публикует «дружественные валюты»;

✔️ Облигации компаний в юанях ~¥80 млрд ($11.5 млрд) – большая часть на балансах банков;

✔️Доля юаня в расчетах за экспорт достигла 18%, за импорт - 27%.

✔️ Оборот внешней торговли в юанях ~¥100 млрд ($14.6 млрд) в месяц, но сальдо отрицательное, за последние полгода «ушло» ~¥25 млрд ($3.7 млрд) в виде превышения импорта в юанях над экспортом.

✔️ Ликвидность российских банков в банках-нерезидентах в юанях ~¥88 млрд ($13 млрд) – сократилась почти втрое в последние полгода;

Учитывая, что возможности привлечения юаневой ликвидности на внешнем рынке ограничены, каналы притока юаней:

🔹 Торговля - здесь отток пока, т.к. расчеты за импорт в юанях превышают расчеты за экспорт;

🔹 Продажи ФНБ 0 - с начала года ~¥20 млрд, но в ближайшие месяцы могут начаться небольшие покупки;

🔹Свопы ЦБ - лимит ¥10 млрд, скорее антикризисный инструмент, т.к. достаточно дорогой (~5% годовых).

Остатки банков - это скорее тот минимум, который необходим для обслуживания товарооборота, судя по тому, что банки все чаще приходят за дорогими свопами ЦБ (сюда же рост доходности юаневых облигаций, рост депозитных ставок и т.п.) - присутствует умеренный пока дефицит ликвидности в юанях. Учитывая, что ЦБ/Минфин не горят открывать какие-то дополнительные каналы ликвидности (теоретически можно было бы сделать РЕПО о рыночным ставкам из того-же ФНБ) , привлечение извне ограничено, приток от торговли отрицателен... рост юаневого сегмента рынка сильно притормозит...

@truecon

После того, как Банк России опубликовал хоть набор данных по юаню, можно посмотреть на то, как выглядит юаневый рынок в России на 1 апреля:

✔️Депозиты в юанях составили ~¥250 млрд ($36 млрд), из них до ¥35 млрд (до $5 млрд) – физики, остальное компании;

✔️ Кредиты в юанях составляют до ~¥135 млрд ($19 млрд) точной цифры нет, т.к. ЦБ публикует «дружественные валюты»;

✔️ Облигации компаний в юанях ~¥80 млрд ($11.5 млрд) – большая часть на балансах банков;

✔️Доля юаня в расчетах за экспорт достигла 18%, за импорт - 27%.

✔️ Оборот внешней торговли в юанях ~¥100 млрд ($14.6 млрд) в месяц, но сальдо отрицательное, за последние полгода «ушло» ~¥25 млрд ($3.7 млрд) в виде превышения импорта в юанях над экспортом.

✔️ Ликвидность российских банков в банках-нерезидентах в юанях ~¥88 млрд ($13 млрд) – сократилась почти втрое в последние полгода;

Учитывая, что возможности привлечения юаневой ликвидности на внешнем рынке ограничены, каналы притока юаней:

🔹 Торговля - здесь отток пока, т.к. расчеты за импорт в юанях превышают расчеты за экспорт;

🔹 Продажи ФНБ 0 - с начала года ~¥20 млрд, но в ближайшие месяцы могут начаться небольшие покупки;

🔹Свопы ЦБ - лимит ¥10 млрд, скорее антикризисный инструмент, т.к. достаточно дорогой (~5% годовых).

Остатки банков - это скорее тот минимум, который необходим для обслуживания товарооборота, судя по тому, что банки все чаще приходят за дорогими свопами ЦБ (сюда же рост доходности юаневых облигаций, рост депозитных ставок и т.п.) - присутствует умеренный пока дефицит ликвидности в юанях. Учитывая, что ЦБ/Минфин не горят открывать какие-то дополнительные каналы ликвидности (теоретически можно было бы сделать РЕПО о рыночным ставкам из того-же ФНБ) , привлечение извне ограничено, приток от торговли отрицателен... рост юаневого сегмента рынка сильно притормозит...

@truecon

{kind=link}

Forwarded from TruEcon

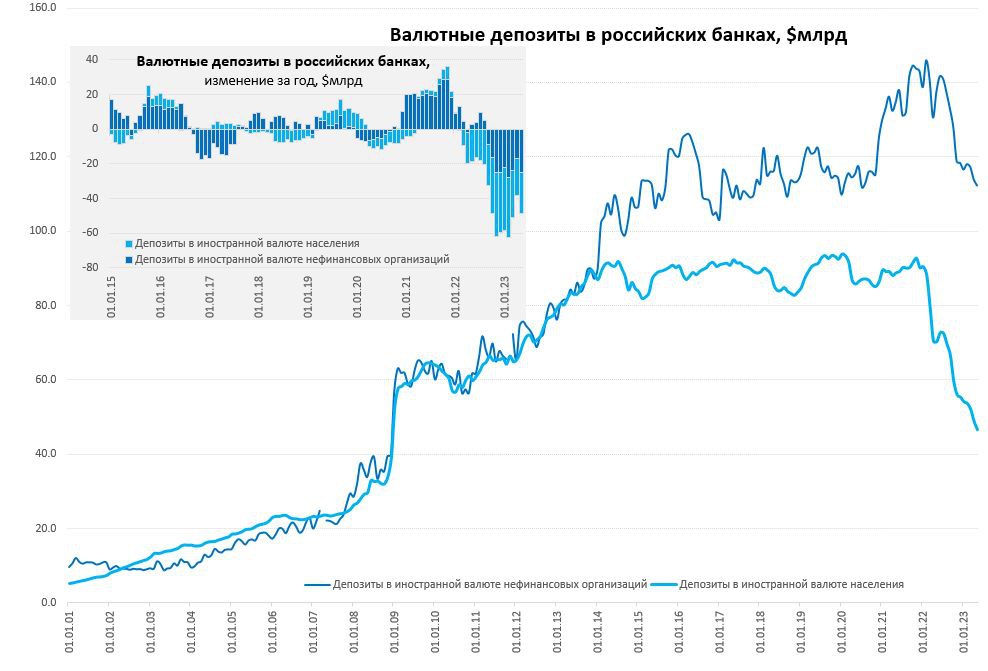

#банки #юань #рубль #доллар

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

{kind=link}