Forwarded from proVenture (проВенчур)

🔥 Как VC искать стартапы, куда инвестировать?

Интересный трэд в Twitter на тему сорсинга от Джаррида Тингла (Harlem Capital). Он делится своими хинтами на тему сорсинга и рассказывает, как он использует социальные медиа для этого.

1/ Прибыль венчурных инвесторов подчиняется степенному распределению. Даже лучшие VC получают основную прибыль только от некоторых компаний, куда инвестируют.

– средний посевной фонд имеет ~30 компаний

– Из каждой 10-ки инвестиций примерно в 3 случаях инвестор потеряет капитал, 4 вернут 1х, а 3 сгенерируют положительный результат. прим.: лично я считаю, что статистика будет еще более жесткая, но это трэд Джаррида

2/ Хороший VC имеет 1 сделку из 10, которая генерит больше прибыли, чем весь размер их фонда (fund returner). Поэтому венчурные инвесторы находятся в поисках компаний, которые могут быстро расти.

3/ Традиционно VC используют следующие каналы для поиска проектов:

– другие VCs

– реферралы от фаундеров из портфеля

– холодный собственный поиск

– холодная входящая воронка

– акселераторы

– реферралы от более широкого нетворка

Каждый инвестор по-разному приоретизирует каналы в соответствии со своим опытом.

4/ Классической структурой фонда с точки зрения сорсинга является “partner-driven sourcing”. Например, Sequioa, Benchmark, USV и другие. Партнеры имеют специализацию и имеют определенный $ бюджет для инвестиций в год, они фокусируются на собственном нетворке, имеют достаточно концентрированные портфели и в меньшей степени доступны публично.

5/ Альтернативно работают с сорсингом “community-driven funds”. Например, a16z, First Round, Harlem и другие. Эти фирмы более публичны, коллаборативны и делают больше инвестиций. Они в большей степени ориентируются на нетворк из фаундеров портфельных стартапов, свой бренд и более широкую аудиторию как источник инвестиционных возможностей.

6/ Harlem Capital засорсил 4,200 сделок для Фонда 1, объем вырос 2х+ с 2016 года. Одним из важных источников являются социальные медиа – Harlem коллективно имеет 420,000 фолловеров в социальных сетях.

– В итоге через нетворк приходит 60% сделок (19% от других VCs, 13% от LPs, 9% от стажеров и т.п.), а 40% через inbound (38% email и 2% linkedin).

– Из 4,240 стартапов с 15% сделали management calls (624), 15% от этого прошли дальше до DD (91).

– В итоге сделали 28 сделок (31% conversion rate, 0.7% investment rate).

7/ Лучшие VCs анализируют воронку с огромным пристрастием. Harlem смотрит на разные параметры (источник, география, пол, раса и т.п.) Например, по источнику 68% стартапов приходит от inbound.

8/ Как у Harlem получилось нарастить присутствие в социальных медиа?

– Один из партнеров сфокусировался на Instagram

– Другой сфокусировался на контенте

– Они нашли тренды для праймовых медиа типа Forbes, в рамках которых показали экспертизу

Они инвестировали больше времени, когда поняли, что это работает.

9/ В итоге контент драйвит сделки и от фаундеров и от других VCS. Текущая стратегия контента выглядит следующим образом:

– ежемесячные рассылки;

– свои подкасты;

– интересные новости о текущих портфельных компаниях;

– ежегодные отчеты по underrepresented VCs & founders;

– посты в блогах;

– как личные, так и корпоративные посты.

@proVenture

https://twitter.com/jarridvtingle/status/1480936729246851079

#howtovc

Интересный трэд в Twitter на тему сорсинга от Джаррида Тингла (Harlem Capital). Он делится своими хинтами на тему сорсинга и рассказывает, как он использует социальные медиа для этого.

1/ Прибыль венчурных инвесторов подчиняется степенному распределению. Даже лучшие VC получают основную прибыль только от некоторых компаний, куда инвестируют.

– средний посевной фонд имеет ~30 компаний

– Из каждой 10-ки инвестиций примерно в 3 случаях инвестор потеряет капитал, 4 вернут 1х, а 3 сгенерируют положительный результат. прим.: лично я считаю, что статистика будет еще более жесткая, но это трэд Джаррида

2/ Хороший VC имеет 1 сделку из 10, которая генерит больше прибыли, чем весь размер их фонда (fund returner). Поэтому венчурные инвесторы находятся в поисках компаний, которые могут быстро расти.

3/ Традиционно VC используют следующие каналы для поиска проектов:

– другие VCs

– реферралы от фаундеров из портфеля

– холодный собственный поиск

– холодная входящая воронка

– акселераторы

– реферралы от более широкого нетворка

Каждый инвестор по-разному приоретизирует каналы в соответствии со своим опытом.

4/ Классической структурой фонда с точки зрения сорсинга является “partner-driven sourcing”. Например, Sequioa, Benchmark, USV и другие. Партнеры имеют специализацию и имеют определенный $ бюджет для инвестиций в год, они фокусируются на собственном нетворке, имеют достаточно концентрированные портфели и в меньшей степени доступны публично.

5/ Альтернативно работают с сорсингом “community-driven funds”. Например, a16z, First Round, Harlem и другие. Эти фирмы более публичны, коллаборативны и делают больше инвестиций. Они в большей степени ориентируются на нетворк из фаундеров портфельных стартапов, свой бренд и более широкую аудиторию как источник инвестиционных возможностей.

6/ Harlem Capital засорсил 4,200 сделок для Фонда 1, объем вырос 2х+ с 2016 года. Одним из важных источников являются социальные медиа – Harlem коллективно имеет 420,000 фолловеров в социальных сетях.

– В итоге через нетворк приходит 60% сделок (19% от других VCs, 13% от LPs, 9% от стажеров и т.п.), а 40% через inbound (38% email и 2% linkedin).

– Из 4,240 стартапов с 15% сделали management calls (624), 15% от этого прошли дальше до DD (91).

– В итоге сделали 28 сделок (31% conversion rate, 0.7% investment rate).

7/ Лучшие VCs анализируют воронку с огромным пристрастием. Harlem смотрит на разные параметры (источник, география, пол, раса и т.п.) Например, по источнику 68% стартапов приходит от inbound.

8/ Как у Harlem получилось нарастить присутствие в социальных медиа?

– Один из партнеров сфокусировался на Instagram

– Другой сфокусировался на контенте

– Они нашли тренды для праймовых медиа типа Forbes, в рамках которых показали экспертизу

Они инвестировали больше времени, когда поняли, что это работает.

9/ В итоге контент драйвит сделки и от фаундеров и от других VCS. Текущая стратегия контента выглядит следующим образом:

– ежемесячные рассылки;

– свои подкасты;

– интересные новости о текущих портфельных компаниях;

– ежегодные отчеты по underrepresented VCs & founders;

– посты в блогах;

– как личные, так и корпоративные посты.

@proVenture

https://twitter.com/jarridvtingle/status/1480936729246851079

#howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

Возвращение в нормальность: каким может быть прогноз активности венчурных инвесторов?

Обратил внимание на интересный пост в Angellist – через них проходит большая активность венчурных инвесторов. Как оценить эту активность?

Если взять по шкале абсцисс уровень общей активности, а по оси ординат долю положительных событий среди этой активности (хорошая сделка, выход), посчитать координаты для каждого квартала, то получается, что множество кварталов будет такое: если активность небольшая – то как правило, новости крайне положительные, а если активность большая, то доля негативных событий возрастает просто за счет общей массы.

То есть, некоторое “нормальное множество” – это линия или коридор “слева сверху вниз вправо”.

У нас за последние несколько лет было два периода, ожидаемо отличных от нормальности – COVID и текущий венчурный кризис.

Angellist показывает интересную картинку по этому поводу.

1/ Были периоды, когда было мало событий и большинство было отрицательных – например, очень отчетливо в 2016 году (они приводят ссылки, что было в 2016 году) или во время COVID – 2К 2020 года.

2/ Во время пика (1П 2021 года) была ненормально огромная активность и огромная часть была положительной.

3/ Что сейчас – похоже, что сейчас мы вернулись к некоей линии нормальности, мы не провалились во времена COVID’а, но мы визуально видим следующее – активность по сравнению с пиком ниже на 30% (10% против 15%) и положительные события ниже на условные 10% (78% против 87%).

4/ Это показывает, что инвесторы гораздо реже стреляют, чем стреляют плохо, что очень логично. Инвесторы и предприниматели скорее выжидают, чем делают какие-то шаги, приносящие убытки – экзиты дешево или раунды с оценкой ниже предыдущей.

@proVenture

https://www.angellist.com/blog/forecasting-a-return-to-venture-normalcy

#howtovc

Обратил внимание на интересный пост в Angellist – через них проходит большая активность венчурных инвесторов. Как оценить эту активность?

Если взять по шкале абсцисс уровень общей активности, а по оси ординат долю положительных событий среди этой активности (хорошая сделка, выход), посчитать координаты для каждого квартала, то получается, что множество кварталов будет такое: если активность небольшая – то как правило, новости крайне положительные, а если активность большая, то доля негативных событий возрастает просто за счет общей массы.

То есть, некоторое “нормальное множество” – это линия или коридор “слева сверху вниз вправо”.

У нас за последние несколько лет было два периода, ожидаемо отличных от нормальности – COVID и текущий венчурный кризис.

Angellist показывает интересную картинку по этому поводу.

1/ Были периоды, когда было мало событий и большинство было отрицательных – например, очень отчетливо в 2016 году (они приводят ссылки, что было в 2016 году) или во время COVID – 2К 2020 года.

2/ Во время пика (1П 2021 года) была ненормально огромная активность и огромная часть была положительной.

3/ Что сейчас – похоже, что сейчас мы вернулись к некоей линии нормальности, мы не провалились во времена COVID’а, но мы визуально видим следующее – активность по сравнению с пиком ниже на 30% (10% против 15%) и положительные события ниже на условные 10% (78% против 87%).

4/ Это показывает, что инвесторы гораздо реже стреляют, чем стреляют плохо, что очень логично. Инвесторы и предприниматели скорее выжидают, чем делают какие-то шаги, приносящие убытки – экзиты дешево или раунды с оценкой ниже предыдущей.

@proVenture

https://www.angellist.com/blog/forecasting-a-return-to-venture-normalcy

#howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

Investment Committee в VC фонде: blackbox для фаундеров.

Давно приметил интересный пост от Криса Смита (Playfair Capital) на тему инвесткомитета. Долго думал, интересно ли вам будет посмотреть на пример такой рутины фонда, а потом подумал, что все же интересно.

Итак, Крис расписывает то, как это происходит у них в Pyalfair.

1/ Участвует вся команда и все имеют право голоса. Встречи регулярные – каждую среду после обеда. Есть председатель – он модерирует дискуссию

2/ Заблаговременно должно произойти несколько вещей:

– должен быть выпущен инвестиционный меморандум (~40 страниц), и все должны его прочитать. Также у всех должна быть возможность поговорить с фаундерами до ИК.

3/ Презентация сделки комитету длится 5-10 минут, где раскрывается нарратив, причины, почему стоит инвестировать, ключевые риски, а также другие важные аспекты.

4/ Далее следует Q&A, где каждый член команды может задать вопрос – это может занимать больше 1 часа. Общий принцип – каждый может зачелленджить сделку.

5/ После того, как обсуждение состоялось, председатель спрашивает финальные комментарии у каждого участника и, если это релевантно, решение “да или нет” по сделке.

6/ Лид партнер по сделке в тот же день сообщает фаундеру о решении. Принцип – быстрая коммуникация с фаундерами.

7/ Что может быть у других фондов? Фаундеров могут приглашать выступать на ИК перед всеми партнерами.

Дополнительно обращу внимание, что стоит почитать комментарии и ответы на них в самом посте. Там много всего интересного, например

– что значит, что у кого-то есть жесткий негатив по поводу проекта?

– голосование анонимное или нет?

– отличается ли процесс, если фонд лидирует сделку или нет?

– используются ли стандартные шаблоны материалов?

И многое другое, посмотрите, дискуссия иногда даже более любопытна, чем сам пост.

@proVenture

https://www.linkedin.com/posts/cdgsmith_startups-venturecapital-technology-activity-6976112054633963521-6SiL/

#howtovc

Давно приметил интересный пост от Криса Смита (Playfair Capital) на тему инвесткомитета. Долго думал, интересно ли вам будет посмотреть на пример такой рутины фонда, а потом подумал, что все же интересно.

Итак, Крис расписывает то, как это происходит у них в Pyalfair.

1/ Участвует вся команда и все имеют право голоса. Встречи регулярные – каждую среду после обеда. Есть председатель – он модерирует дискуссию

2/ Заблаговременно должно произойти несколько вещей:

– должен быть выпущен инвестиционный меморандум (~40 страниц), и все должны его прочитать. Также у всех должна быть возможность поговорить с фаундерами до ИК.

3/ Презентация сделки комитету длится 5-10 минут, где раскрывается нарратив, причины, почему стоит инвестировать, ключевые риски, а также другие важные аспекты.

4/ Далее следует Q&A, где каждый член команды может задать вопрос – это может занимать больше 1 часа. Общий принцип – каждый может зачелленджить сделку.

5/ После того, как обсуждение состоялось, председатель спрашивает финальные комментарии у каждого участника и, если это релевантно, решение “да или нет” по сделке.

6/ Лид партнер по сделке в тот же день сообщает фаундеру о решении. Принцип – быстрая коммуникация с фаундерами.

7/ Что может быть у других фондов? Фаундеров могут приглашать выступать на ИК перед всеми партнерами.

Дополнительно обращу внимание, что стоит почитать комментарии и ответы на них в самом посте. Там много всего интересного, например

– что значит, что у кого-то есть жесткий негатив по поводу проекта?

– голосование анонимное или нет?

– отличается ли процесс, если фонд лидирует сделку или нет?

– используются ли стандартные шаблоны материалов?

И многое другое, посмотрите, дискуссия иногда даже более любопытна, чем сам пост.

@proVenture

https://www.linkedin.com/posts/cdgsmith_startups-venturecapital-technology-activity-6976112054633963521-6SiL/

#howtovc

Linkedin

#startups #venturecapital #technology #entrepreneurship #founders | Chris Smith | 87 comments

Investment Committees are like a black box from the outside 👀

We held one yesterday and here is how the whole thing works

A few ground rules

The whole of our team attends

Every member of the team has an equal voice

We have a standing meeting each…

We held one yesterday and here is how the whole thing works

A few ground rules

The whole of our team attends

Every member of the team has an equal voice

We have a standing meeting each…

Forwarded from proVenture (проВенчур)

7 полезных каналов на YouTube для предпринимателей и технологических энтузиастов.

Интересный трэд в Twitter от Брайана О’Коннера (консультант по стратегии, ex-Deloitte), где он делает подборку интересных YouTube каналов для предпринимателей, которые касаются маркетинга и продаж.

Поехали!

1/ Impact Theory - Tom Bilyeu

Ссылка: https://www.youtube.com/c/TomBilyeu/videos

Том делает интервью с успешными предпринимателями и инвесторами на тему роста бизнеса (среди гостей Рей Далио, Тим Феррисс, Дэвид Гоггинс)

2/ Y Combinator

Ссылка: https://www.youtube.com/c/ycombinator/videos

Видео обучения в Startup School, интервью с партнерами и аламни и прочие полезные видео от #1 акселератора в мире

3/ Noah Kagan

Ссылка: https://www.youtube.com/c/OkDork/videos

Ноа основал AppSumo, а на своем канале берет интервью у предпринимателей, которые в основном касаются маркетинга и продаж.

4/ The Prof G Show - Scott Galloway

Ссылка: https://www.youtube.com/c/TheProfGShow-ScottGalloway/videos

Гораздо более академический канал, нежели все другие. Это логично, потому что автор – профессор NYU Stern. Но канал очень любопытный, поскольку там в основном короткие видео на 1-2 минуты в формате “chart of the week”, и это достаточно залипательно.

5/ Slidebean – Caya

Ссылка: https://www.youtube.com/c/Slidebean/videos

Slidebean является одним из самых популярных сервисов для подготовки презентаций, поэтому контент в основном касается презентаций, советов о том, как стартапу поднять деньги, но есть и инсайты по “growth hacking”, финансовому моделированию и прочим полезным штукам.

6/ Dreamit Ventures - Steve Barsh

Ссылка: https://www.youtube.com/c/DreamItVentures/videos

Канал от партнера венчурного фонда, много инсайтов по поиску инвесторов, аутричу, ответам на коварные вопросы инвесторов, ну и конечно по паттернам роста стартапа.

7/ Neil Patel

Ссылка: https://www.youtube.com/c/NeilPatel

Нейл основал компании Crazy Egg, Hello Bar и KISSmetrics и работает с крупнейшими технологическими компаниями как консультант и маректолог. Его канал как раз посвящен в основном диджитал маркетингу – SEO, вебсайты, performance marketing – это все то, что вы можете встретить на канале.

@proVenture

#howtovc

Интересный трэд в Twitter от Брайана О’Коннера (консультант по стратегии, ex-Deloitte), где он делает подборку интересных YouTube каналов для предпринимателей, которые касаются маркетинга и продаж.

Поехали!

1/ Impact Theory - Tom Bilyeu

Ссылка: https://www.youtube.com/c/TomBilyeu/videos

Том делает интервью с успешными предпринимателями и инвесторами на тему роста бизнеса (среди гостей Рей Далио, Тим Феррисс, Дэвид Гоггинс)

2/ Y Combinator

Ссылка: https://www.youtube.com/c/ycombinator/videos

Видео обучения в Startup School, интервью с партнерами и аламни и прочие полезные видео от #1 акселератора в мире

3/ Noah Kagan

Ссылка: https://www.youtube.com/c/OkDork/videos

Ноа основал AppSumo, а на своем канале берет интервью у предпринимателей, которые в основном касаются маркетинга и продаж.

4/ The Prof G Show - Scott Galloway

Ссылка: https://www.youtube.com/c/TheProfGShow-ScottGalloway/videos

Гораздо более академический канал, нежели все другие. Это логично, потому что автор – профессор NYU Stern. Но канал очень любопытный, поскольку там в основном короткие видео на 1-2 минуты в формате “chart of the week”, и это достаточно залипательно.

5/ Slidebean – Caya

Ссылка: https://www.youtube.com/c/Slidebean/videos

Slidebean является одним из самых популярных сервисов для подготовки презентаций, поэтому контент в основном касается презентаций, советов о том, как стартапу поднять деньги, но есть и инсайты по “growth hacking”, финансовому моделированию и прочим полезным штукам.

6/ Dreamit Ventures - Steve Barsh

Ссылка: https://www.youtube.com/c/DreamItVentures/videos

Канал от партнера венчурного фонда, много инсайтов по поиску инвесторов, аутричу, ответам на коварные вопросы инвесторов, ну и конечно по паттернам роста стартапа.

7/ Neil Patel

Ссылка: https://www.youtube.com/c/NeilPatel

Нейл основал компании Crazy Egg, Hello Bar и KISSmetrics и работает с крупнейшими технологическими компаниями как консультант и маректолог. Его канал как раз посвящен в основном диджитал маркетингу – SEO, вебсайты, performance marketing – это все то, что вы можете встретить на канале.

@proVenture

#howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

Why new VC funds offer the greatest opportunities in Venture Capital.

Я несколько раз пытался перевести название статьи Франческо Пертикарари (Silicon Roundabout Ventures) на русский язык, но так и не получилось стройно это сделать. Но если по-простому, то молодые команды и новые венчурные фонды показывают едва ли несистемно показывают результат лучше, чем устоявшиеся фонды.

Давайте посмотрим на таблицу (приложена), которая, собственно и привлекла мое внимание. Если посмотреть на данные Cambridge Associates и вычленить топ-10 фондов по доходности, а также разделить на 3 группы: (1) молодые фонды (1 и 2 фонды, запущенные одной VC фирмой), (2) развивающиеся фонды (3 и 4 фонды по порядку) и (3) устоявшиеся фонды (это уже когда 5-я серия идет и далее), то получится, что с 2004 по 2016 гг.:

– топ-1 по доходности группа 1 оказывается 8 раз из 13, вторая группа – 1 раз, а еще 4 раза – established фонды. Получается, что топовых фондов новых 62%, развивающихся 8%, а established 32%.

– если посмотреть глубже, то среди топ-3, топ-5 и топ-10 фондов ситуация будет такая (в таблице количество в конкретном топе (% из этого топа) по возрастающей):

–– (1): 20 (51%) => 31 (53%) => 62 (53%)

–– (2): 9 (23%) => 12 (21%) => 24 (21%)

–– (3): 10 (26%) => 15 (26%) => 31 (26%)

Получается, что только чуть больше четверти рейтинга в топе системно занимают устоявшиеся фонды (условные Sequoia и a16z).

Франческо (совсем не biased как молодой VC) рассказывает, почему так происходит:

– молодые фонды инвестируют как правило более рано (логично, у них меньше денег). Риск потерять тут больше, но и риск заработать очень много тоже.

– молодые фонды чаще инвестируют в новые тренды (например, в блокчейн молодые европейские фонды с 2016 года вложили 6.1% размера фонда, а старые – только 1.6%).

– у молодых VC чаще другой профиль: помимо того, что у них чаще значимо чаще встречаются экс-фаундера (по опросам 71.8% против 49.9%) и экс-CTO (50.7% против 46%), но у них также больше и другого опыта (у бОльшей части опрошенных есть опыт в финансах, инвестициях) – у них более разнообразный профиль.

@proVenture

https://blog.francescoperticarari.com/why-new-vc-funds-offer-the-greatest-opportunities-in-venture-capital

#howtovc

Я несколько раз пытался перевести название статьи Франческо Пертикарари (Silicon Roundabout Ventures) на русский язык, но так и не получилось стройно это сделать. Но если по-простому, то молодые команды и новые венчурные фонды показывают едва ли несистемно показывают результат лучше, чем устоявшиеся фонды.

Давайте посмотрим на таблицу (приложена), которая, собственно и привлекла мое внимание. Если посмотреть на данные Cambridge Associates и вычленить топ-10 фондов по доходности, а также разделить на 3 группы: (1) молодые фонды (1 и 2 фонды, запущенные одной VC фирмой), (2) развивающиеся фонды (3 и 4 фонды по порядку) и (3) устоявшиеся фонды (это уже когда 5-я серия идет и далее), то получится, что с 2004 по 2016 гг.:

– топ-1 по доходности группа 1 оказывается 8 раз из 13, вторая группа – 1 раз, а еще 4 раза – established фонды. Получается, что топовых фондов новых 62%, развивающихся 8%, а established 32%.

– если посмотреть глубже, то среди топ-3, топ-5 и топ-10 фондов ситуация будет такая (в таблице количество в конкретном топе (% из этого топа) по возрастающей):

–– (1): 20 (51%) => 31 (53%) => 62 (53%)

–– (2): 9 (23%) => 12 (21%) => 24 (21%)

–– (3): 10 (26%) => 15 (26%) => 31 (26%)

Получается, что только чуть больше четверти рейтинга в топе системно занимают устоявшиеся фонды (условные Sequoia и a16z).

Франческо (совсем не biased как молодой VC) рассказывает, почему так происходит:

– молодые фонды инвестируют как правило более рано (логично, у них меньше денег). Риск потерять тут больше, но и риск заработать очень много тоже.

– молодые фонды чаще инвестируют в новые тренды (например, в блокчейн молодые европейские фонды с 2016 года вложили 6.1% размера фонда, а старые – только 1.6%).

– у молодых VC чаще другой профиль: помимо того, что у них чаще значимо чаще встречаются экс-фаундера (по опросам 71.8% против 49.9%) и экс-CTO (50.7% против 46%), но у них также больше и другого опыта (у бОльшей части опрошенных есть опыт в финансах, инвестициях) – у них более разнообразный профиль.

@proVenture

https://blog.francescoperticarari.com/why-new-vc-funds-offer-the-greatest-opportunities-in-venture-capital

#howtovc

{kind=link}

👍1

Forwarded from proVenture (проВенчур)

📽 Craft Ventures: Operating during a downturn.

Хочу поделиться с вами полезным видео от Дэвида Сакса и Джеффа Флура из Craft Ventures, где они рассказывают, как нужно действовать фаундерам в кризис.

Конечно, во всем слушать VCs не стоит, но это тот случай, когда можно хотя бы посмотреть видео и понять, есть ли что-то применимое или нет – потому что как минимум развитие венчурного стартапа происходит всегда на стыке с фандрайзингом, о котором они говорят.

Ссылка на видео: https://twitter.com/DavidSacks/status/1525535384804810757

Ссылка на твит с видео: https://www.youtube.com/watch?v=vBkzm4a7iY4&t=4s

Обращу ваше внимание на дополнительный твит (почти половину времени на экране вот этот слайд): https://twitter.com/DavidSacks/status/1525540750481854464

1/ Если у вас рост <2X – вы в зоне риска

2/ Если у вас gross margin <20%– вы в зоне риска

3/ Если у вас Net Dollar Retention <100%– вы в зоне риска

4/ Если у вас CAC Payback Period >24 месяцев– вы в зоне риска

5/ Если у вас Burn Multiple >2X – вы в зоне риска

P.S. Речь идет про стартапы на ранних стадиях, конечно же.

Там есть референсы к хорошим и отличным бенчмаркам, но поскольку речь про кризис, то сфокусируемся на плохих в этот раз.

@proVenture

#trends #howtovc

Хочу поделиться с вами полезным видео от Дэвида Сакса и Джеффа Флура из Craft Ventures, где они рассказывают, как нужно действовать фаундерам в кризис.

Конечно, во всем слушать VCs не стоит, но это тот случай, когда можно хотя бы посмотреть видео и понять, есть ли что-то применимое или нет – потому что как минимум развитие венчурного стартапа происходит всегда на стыке с фандрайзингом, о котором они говорят.

Ссылка на видео: https://twitter.com/DavidSacks/status/1525535384804810757

Ссылка на твит с видео: https://www.youtube.com/watch?v=vBkzm4a7iY4&t=4s

Обращу ваше внимание на дополнительный твит (почти половину времени на экране вот этот слайд): https://twitter.com/DavidSacks/status/1525540750481854464

1/ Если у вас рост <2X – вы в зоне риска

2/ Если у вас gross margin <20%– вы в зоне риска

3/ Если у вас Net Dollar Retention <100%– вы в зоне риска

4/ Если у вас CAC Payback Period >24 месяцев– вы в зоне риска

5/ Если у вас Burn Multiple >2X – вы в зоне риска

P.S. Речь идет про стартапы на ранних стадиях, конечно же.

Там есть референсы к хорошим и отличным бенчмаркам, но поскольку речь про кризис, то сфокусируемся на плохих в этот раз.

@proVenture

#trends #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

VC фонд или ангел: что лучше для стартапа?.

Пост на эту тему подсмотрел у бизнес-ангела Андрея Резинкина: https://yangx.top/startup_venture/49. Мне как VC всегда интересно, как ангелы воспринимают конкуренцию с фондами и как видят свои преимущества перед стартапами.

По каким параметрам он сравнивает?

– Скорость принятия решения.

Ангелы быстрее. 1:0.

– Размер чека.

Фонды дают бОльшие чеки, небольшие ангелы инвестируют до $50К, фонды редко инвестируют меньше $500К. 1:1.

– Оценка

Ангелов легче убедить в оценке, чем VC. 2:1.

– Совет директоров.

Ангелы не требуют места в борде, VC (лиды) – требуют. Можно считать, что 3:1.

– Смарт-мани.

Ангелов можно привлечь очень точечно, но у VC есть больше ресурсов, поэтому 3:2.

– Экспертиза в индустрии.

Если не считать, что ангелов подбирают скорее по отраслевому признаку, то VC в общем и целом имеют гораздо больше насмотренности на отрасль. Счет 3:3.

– Follow on инвестиции.

Ангелы редко дают дополнительные инвестиции, а VC на уровне бизнес-модели, как правило, дают follow-on. Счет 3:4.

– Бюрократия.

Однозначно, у ангелов нет формальных процедур, инвесткомитета, отчетности и проч. Ангелы догоняют и 4:4.

– Лик префы и прочие хитрости.

Фонды требуют, как правило, бОльшей защиты, чем ангелы. Ангелы ведут 5:4.

– Помощь с фандрейзингом.

Обычно у VC больше возможностей помочь, у них больше нетворк. Фонды сравняли 5:5.

Интересный результат. Вопрос, конечно, какие вопросы задавать и какие параметры взять для сравнения, но мне как раз понравилось то, что победитель не определен – на определенных этапах лучше та или другая группа. Читайте детальнее рефлексию в посте у Андрея.

@proVenture

#howtovc

Пост на эту тему подсмотрел у бизнес-ангела Андрея Резинкина: https://yangx.top/startup_venture/49. Мне как VC всегда интересно, как ангелы воспринимают конкуренцию с фондами и как видят свои преимущества перед стартапами.

По каким параметрам он сравнивает?

– Скорость принятия решения.

Ангелы быстрее. 1:0.

– Размер чека.

Фонды дают бОльшие чеки, небольшие ангелы инвестируют до $50К, фонды редко инвестируют меньше $500К. 1:1.

– Оценка

Ангелов легче убедить в оценке, чем VC. 2:1.

– Совет директоров.

Ангелы не требуют места в борде, VC (лиды) – требуют. Можно считать, что 3:1.

– Смарт-мани.

Ангелов можно привлечь очень точечно, но у VC есть больше ресурсов, поэтому 3:2.

– Экспертиза в индустрии.

Если не считать, что ангелов подбирают скорее по отраслевому признаку, то VC в общем и целом имеют гораздо больше насмотренности на отрасль. Счет 3:3.

– Follow on инвестиции.

Ангелы редко дают дополнительные инвестиции, а VC на уровне бизнес-модели, как правило, дают follow-on. Счет 3:4.

– Бюрократия.

Однозначно, у ангелов нет формальных процедур, инвесткомитета, отчетности и проч. Ангелы догоняют и 4:4.

– Лик префы и прочие хитрости.

Фонды требуют, как правило, бОльшей защиты, чем ангелы. Ангелы ведут 5:4.

– Помощь с фандрейзингом.

Обычно у VC больше возможностей помочь, у них больше нетворк. Фонды сравняли 5:5.

Интересный результат. Вопрос, конечно, какие вопросы задавать и какие параметры взять для сравнения, но мне как раз понравилось то, что победитель не определен – на определенных этапах лучше та или другая группа. Читайте детальнее рефлексию в посте у Андрея.

@proVenture

#howtovc

Telegram

Money For Startup Андрей Резинкин

💰👼🚀

ФОНД ИЛИ АНГЕЛ: КУДА СТАРТАПУ ПОДАТЬСЯ?

В этом посте я отвечу на вопрос - что лучше для стартапа на ранней стадии - инвестиции от ангела или фонда?

🤓 Сразу оговорюсь - сейчас в мире венчура все очень смешалось - есть ангелы, которые имеют фонды своего…

ФОНД ИЛИ АНГЕЛ: КУДА СТАРТАПУ ПОДАТЬСЯ?

В этом посте я отвечу на вопрос - что лучше для стартапа на ранней стадии - инвестиции от ангела или фонда?

🤓 Сразу оговорюсь - сейчас в мире венчура все очень смешалось - есть ангелы, которые имеют фонды своего…

Forwarded from proVenture (проВенчур)

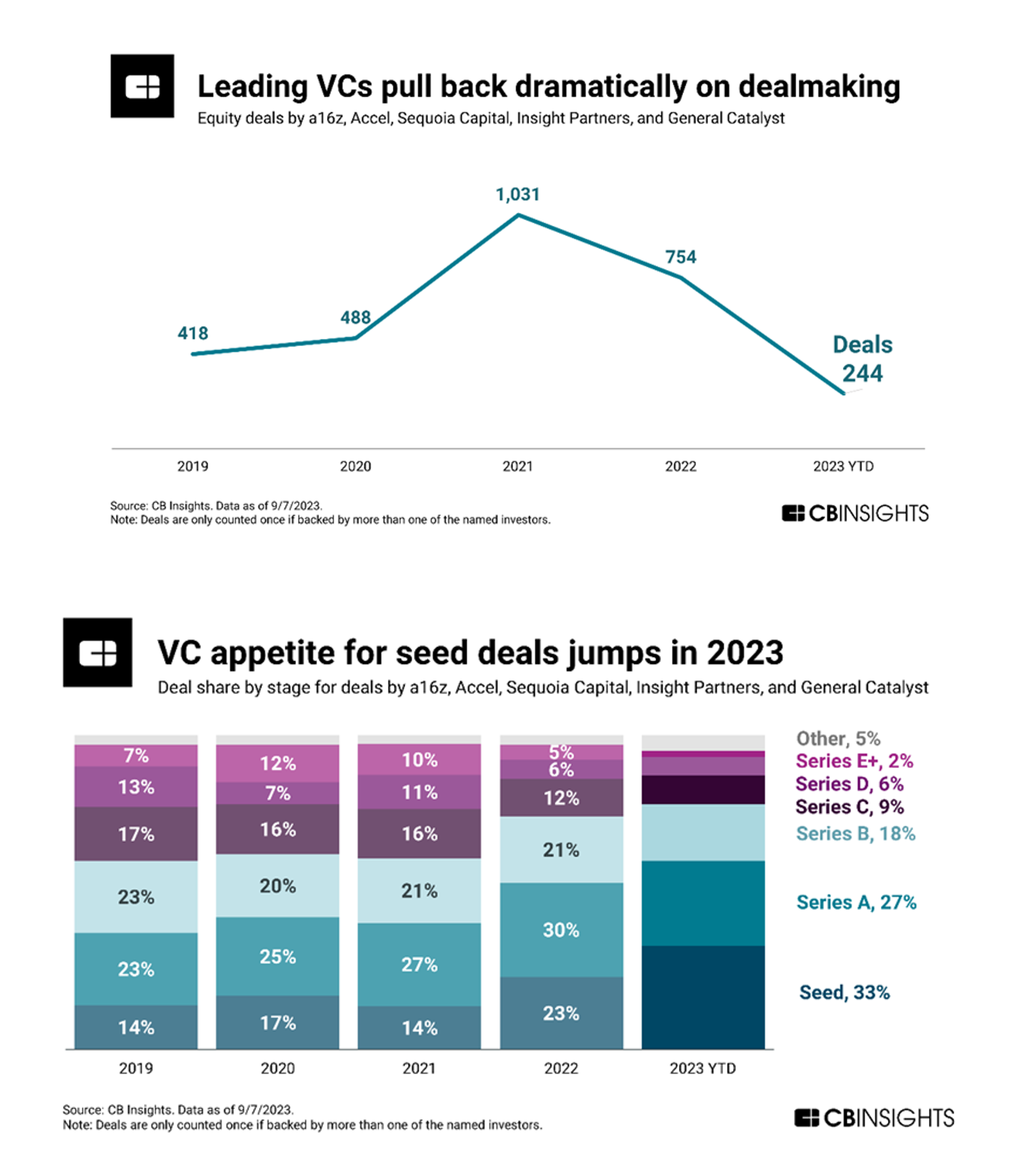

Leading VCs pull back dramatically on dealmaking.

Получил рассылку от CB Insights, где они тизерят материалы для платных пользователей. Поэтому без ссылки, зато покажу скриншоты из рассылки.

1/ Что меня зацепило, что CB Insights тоже сделал подобный анализ, который я делал недавно сам – интересно, как же инвестируют топовые венчурные фонды?

Они взяли инвесторов ранних стадий;

▪️В списке a16z, Accel, Sequoia Capital, Insight Partners, General Catalyst;

▪️Количество сделок: 754 (2022) => 244 (8М 2023) или 366 (если аннуализировать);

▪️Получается -52% год к году, к тому же тренд нисходящий [у меня в анализе получалось -56%, очень похоже];

Последние два (особенно Insight) такие уж себе инвесторы ранних стадий, но слов из песни тут не выкинешь.

Для референса мой предыдущий пост на похожую тему: https://yangx.top/proventure/2301

2/ Еще есть структура сделок, и тут тоже очень любопытно. Посмотрим на динамику долей разных стадий в структуре сделок с 2021 года

▪️Seed: 14% (2021) => 🟢 23% (2022) => 🟢 33% (2023 YTD);

▪️Series A: 27% (2021) => ⚪️ 30% (2022) => ⚪️ 27% (2023 YTD);

▪️Series B: 21% (2021) => ⚪️ 21% (2022) => ⚪️ 18% (2023 YTD);

▪️Series C+: 38% (2021) => 🔴 26% (2022) => 🟡 22% (2023 YTD);

С учетом того, что большинство все же инвестируют на ранних стадиях, получается следующее – сильно растет доля seed и практически не меняется Series A и B. То есть, инвесторы идут в ранние стадии, рискуют. Но они же сильно сократили инвестиции на Series C и выше, то есть, это значит, что они меньше докладывают в свои собственные компании (новые-то они на ранних стадиях делают). Вот так, тоже, получается, соотносится с моим предыдущим анализом.

3/ CB Insights в рассылке осторожно говорит о растущем тренде на AI. В 2022 году компании с AI компонентой занимали 13% в структуре сделок по количеству, за 8М 2023 – их 18%.

@proVenture

#investors #howtovc

Получил рассылку от CB Insights, где они тизерят материалы для платных пользователей. Поэтому без ссылки, зато покажу скриншоты из рассылки.

1/ Что меня зацепило, что CB Insights тоже сделал подобный анализ, который я делал недавно сам – интересно, как же инвестируют топовые венчурные фонды?

Они взяли инвесторов ранних стадий;

▪️В списке a16z, Accel, Sequoia Capital, Insight Partners, General Catalyst;

▪️Количество сделок: 754 (2022) => 244 (8М 2023) или 366 (если аннуализировать);

▪️Получается -52% год к году, к тому же тренд нисходящий [у меня в анализе получалось -56%, очень похоже];

Последние два (особенно Insight) такие уж себе инвесторы ранних стадий, но слов из песни тут не выкинешь.

Для референса мой предыдущий пост на похожую тему: https://yangx.top/proventure/2301

2/ Еще есть структура сделок, и тут тоже очень любопытно. Посмотрим на динамику долей разных стадий в структуре сделок с 2021 года

▪️Seed: 14% (2021) => 🟢 23% (2022) => 🟢 33% (2023 YTD);

▪️Series A: 27% (2021) => ⚪️ 30% (2022) => ⚪️ 27% (2023 YTD);

▪️Series B: 21% (2021) => ⚪️ 21% (2022) => ⚪️ 18% (2023 YTD);

▪️Series C+: 38% (2021) => 🔴 26% (2022) => 🟡 22% (2023 YTD);

С учетом того, что большинство все же инвестируют на ранних стадиях, получается следующее – сильно растет доля seed и практически не меняется Series A и B. То есть, инвесторы идут в ранние стадии, рискуют. Но они же сильно сократили инвестиции на Series C и выше, то есть, это значит, что они меньше докладывают в свои собственные компании (новые-то они на ранних стадиях делают). Вот так, тоже, получается, соотносится с моим предыдущим анализом.

3/ CB Insights в рассылке осторожно говорит о растущем тренде на AI. В 2022 году компании с AI компонентой занимали 13% в структуре сделок по количеству, за 8М 2023 – их 18%.

@proVenture

#investors #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

💰 Founder Dilution & Exit Calculator.

Прикольную штуку сделали ребята из FlowCog и опубликовал их основатель Adam Tzagournis. Они выложили очень простой, но очень прикольный калькулятор того, как будут размываться основатели и сколько денег получат при определенном выходе в случае привлечения определенного раунда. Сейчас оценки ниже, размытие больше, так что стоит потыкать в сценарии.

👉 Ссылка: https://canvas.flowcog.com/equity-tools

1/ Давайте попробуем задать параметры:

▪️Seed: $1M @ $9M pre

▪️Series A: $3M @ $6M pre

▪️Series B: $10M @ $40M pre

Далее уже смотреть не будем, но там можно покрутить до Series D.

2/ Посмотрим, что же получается в итоге:

🔹 Seed, предположим, был 1-2 года назад по хорошей оценке, в итоге у фаундера остается 90% и доля стоит $9M;

🔹 Series A, предположим, сейчас – это downround, оценка ниже, но нужно привлечь $3M. После Series A доля падает до ~60% и стоимость до $5.4M;

🔹 Если Series B привлекается условно по $40M pre и на $10M хотя бы, то доля стоит $24M, но падает уже до 48.2%. И это может быть проблемой в будущем, потому что на раунде B доля меньше 50%. А если основателей несколько, то еще больше вопросов;

🔹 Однако это не повод не поднимать эти $3M, сейчас лучше поднять и удержать компанию на плаву, а потом если инвесторы хорошие, то они обязательно выделять фаундерам и команде ESOP и стабилизируют ситуацию.

👉 Взял из поста Адама в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7057001935752613888/

@proVenture

#howtovc #полезное

Прикольную штуку сделали ребята из FlowCog и опубликовал их основатель Adam Tzagournis. Они выложили очень простой, но очень прикольный калькулятор того, как будут размываться основатели и сколько денег получат при определенном выходе в случае привлечения определенного раунда. Сейчас оценки ниже, размытие больше, так что стоит потыкать в сценарии.

👉 Ссылка: https://canvas.flowcog.com/equity-tools

1/ Давайте попробуем задать параметры:

▪️Seed: $1M @ $9M pre

▪️Series A: $3M @ $6M pre

▪️Series B: $10M @ $40M pre

Далее уже смотреть не будем, но там можно покрутить до Series D.

2/ Посмотрим, что же получается в итоге:

🔹 Seed, предположим, был 1-2 года назад по хорошей оценке, в итоге у фаундера остается 90% и доля стоит $9M;

🔹 Series A, предположим, сейчас – это downround, оценка ниже, но нужно привлечь $3M. После Series A доля падает до ~60% и стоимость до $5.4M;

🔹 Если Series B привлекается условно по $40M pre и на $10M хотя бы, то доля стоит $24M, но падает уже до 48.2%. И это может быть проблемой в будущем, потому что на раунде B доля меньше 50%. А если основателей несколько, то еще больше вопросов;

🔹 Однако это не повод не поднимать эти $3M, сейчас лучше поднять и удержать компанию на плаву, а потом если инвесторы хорошие, то они обязательно выделять фаундерам и команде ESOP и стабилизируют ситуацию.

👉 Взял из поста Адама в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7057001935752613888/

@proVenture

#howtovc #полезное

🔥1

Forwarded from proVenture (проВенчур)

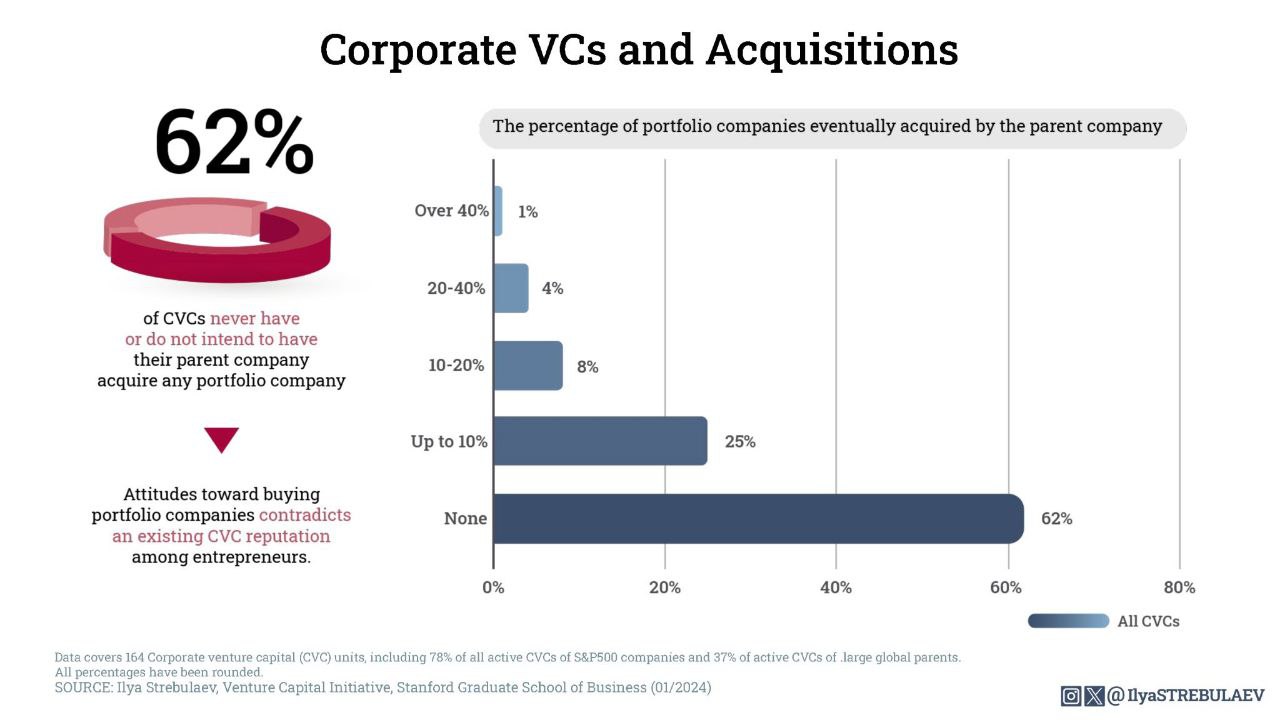

Are corporate VCs just a way for corporate parents to acquire startups?

На прошлой неделе вы бодро поддержали мое предложение чуть глубже погрузиться в аналитику от Ильи Стребулаева (Stanford), так что давайте на этой неделе сфокусируемся на этом, как договаривались.

Итак, прикольный пост на злободневную тему – как часто корпорации покупают стартапы после того, как туда инвестировал их CVC?

1/ Илья и его коллеги-исследователи из Stanford проанализировали деятельность 160 CVC, и посмотрели в том числе на вопрос поглощений.

2/ Но для начала почему это могло быть так? 55% CVC вставляют в условия сделки нестандартные положения, а 20% настаивают на ROFR (право первой покупки). Какие в принципе условия они просят:

▪️% CVC, которые хотят pro-rata rights: 90% в среднем (92% США, 88% Global);

▪️% CVC, которые хотят ROFR: 20% в среднем (13% США, 28% Global);

▪️% CVC, которые хотят ROFN: 38% в среднем (41% США, 35% Global);

▪️% CVC, которые требуют другие нестандартные положения: 55% в среднем (82% США, 24% Global).

3/ А что в итоге? % компаний, которые поглощаются корпорациями или CVC после того, как получают от них инвестиции:

▪️НИ ОДНОЙ – 62%;

▪️<10% – 25%;

▪️10-20% – 8%;

▪️20-40% – 4%;

▪️>40% –1%.

4/ Получается, что <10% или вообще ни одного поглощения – это почти ¾ случаев. Много это или мало, зависит от того, считаете ли вы, что 5% случаев, когда корпорация покупает более 20% своего инвестиционного портфеля это много или мало. Лично я считаю, что это достаточные данные для того, чтобы сказать, что это не единственный фактор, почему CVC инвестируют, это не то, зачем они тут. Крайне любопытные данные.

👉 Ссылка на пост в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7153038847247835137/

@proVenture

#research #howtovc

На прошлой неделе вы бодро поддержали мое предложение чуть глубже погрузиться в аналитику от Ильи Стребулаева (Stanford), так что давайте на этой неделе сфокусируемся на этом, как договаривались.

Итак, прикольный пост на злободневную тему – как часто корпорации покупают стартапы после того, как туда инвестировал их CVC?

1/ Илья и его коллеги-исследователи из Stanford проанализировали деятельность 160 CVC, и посмотрели в том числе на вопрос поглощений.

2/ Но для начала почему это могло быть так? 55% CVC вставляют в условия сделки нестандартные положения, а 20% настаивают на ROFR (право первой покупки). Какие в принципе условия они просят:

▪️% CVC, которые хотят pro-rata rights: 90% в среднем (92% США, 88% Global);

▪️% CVC, которые хотят ROFR: 20% в среднем (13% США, 28% Global);

▪️% CVC, которые хотят ROFN: 38% в среднем (41% США, 35% Global);

▪️% CVC, которые требуют другие нестандартные положения: 55% в среднем (82% США, 24% Global).

3/ А что в итоге? % компаний, которые поглощаются корпорациями или CVC после того, как получают от них инвестиции:

▪️НИ ОДНОЙ – 62%;

▪️<10% – 25%;

▪️10-20% – 8%;

▪️20-40% – 4%;

▪️>40% –1%.

4/ Получается, что <10% или вообще ни одного поглощения – это почти ¾ случаев. Много это или мало, зависит от того, считаете ли вы, что 5% случаев, когда корпорация покупает более 20% своего инвестиционного портфеля это много или мало. Лично я считаю, что это достаточные данные для того, чтобы сказать, что это не единственный фактор, почему CVC инвестируют, это не то, зачем они тут. Крайне любопытные данные.

👉 Ссылка на пост в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7153038847247835137/

@proVenture

#research #howtovc

{kind=link}

❤2

Forwarded from proVenture (проВенчур)

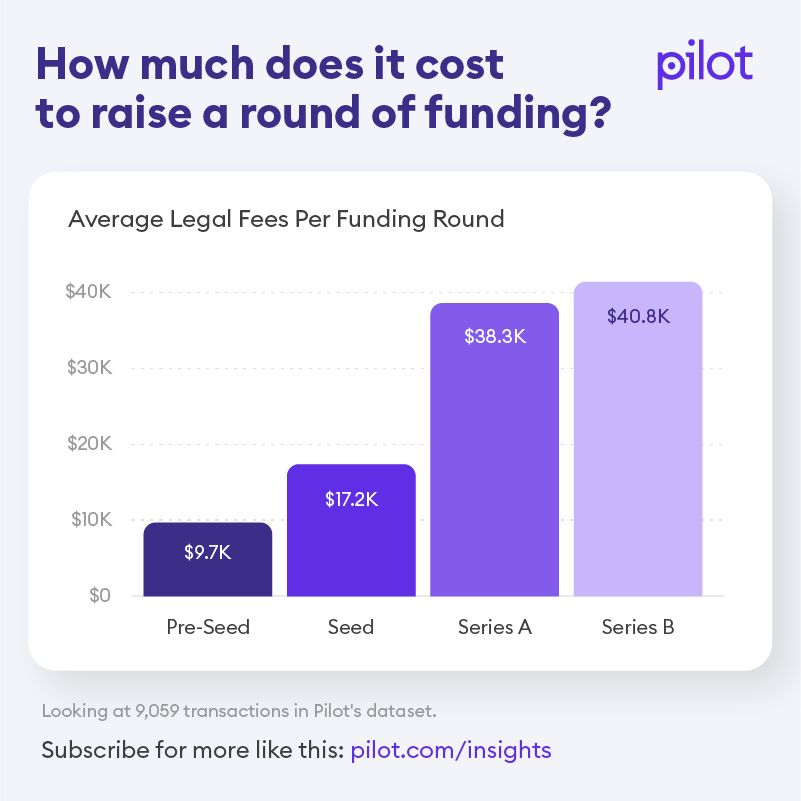

How much does it cost to raise a round of funding?

Насколько нужно потратиться, чтобы привлечь деньги? Накину вам пару бенчмарков по костам на юристов, которые оформляют документы для раундов.

1/ Васеем Даер (Pilot) опубликовал график, сколько стоит их клиентам оформление сделок. Среднее по 9,000+ транзакциям:

▪️Pre-seed: $9.7K;

▪️Seed: $17.2K;

▪️Series A: $38.3K;

▪️Series B: $40.8K.

2/ Получается, что будьте готовы выложить до $40K в среднем на юристов, которые оформляют сделку. Да, есть SAFEs, но значительная часть к ним side letters тоже делают, а еще есть всякие вещи типа pre-emptive rights, которых в шаблоне нет – в общем, без юристов почти никогда никак.

3/ Похожий datapoint по Европе вкинул на примере своих сделок в Германии Киеран Хилл (20VC).

▪️Сумма сделки: €70K;

▪️Затраты на юристов: €17K (🤯).

Справедливости ради основное возмущение по Германии есть по нотариальному заверению – оно добавляет львиную долю затрат и головной боли (ножками ходить надо).

P.S. В своем Linkedin он уже пост потер (не знаю, почему), поэтому я сошлюсь на прекрасный канал Алмаса, который публиковал скриншот поста и, наверняка, “по понятиям“ офигевал от увиденного.

4/ Тут не будет вывода, что в Европе дороже США, хотя он вроде как напрашивается (действительно, ~24% инвестиции потрачено с ходу на юридическое оформление). Просто это все везде УЖАС КАК ДОРОГО, котаны.

👉 Ссылка на пост Васеема в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7161033389033070592/

@proVenture

#howtovc

Насколько нужно потратиться, чтобы привлечь деньги? Накину вам пару бенчмарков по костам на юристов, которые оформляют документы для раундов.

1/ Васеем Даер (Pilot) опубликовал график, сколько стоит их клиентам оформление сделок. Среднее по 9,000+ транзакциям:

▪️Pre-seed: $9.7K;

▪️Seed: $17.2K;

▪️Series A: $38.3K;

▪️Series B: $40.8K.

2/ Получается, что будьте готовы выложить до $40K в среднем на юристов, которые оформляют сделку. Да, есть SAFEs, но значительная часть к ним side letters тоже делают, а еще есть всякие вещи типа pre-emptive rights, которых в шаблоне нет – в общем, без юристов почти никогда никак.

3/ Похожий datapoint по Европе вкинул на примере своих сделок в Германии Киеран Хилл (20VC).

▪️Сумма сделки: €70K;

▪️Затраты на юристов: €17K (🤯).

Справедливости ради основное возмущение по Германии есть по нотариальному заверению – оно добавляет львиную долю затрат и головной боли (ножками ходить надо).

P.S. В своем Linkedin он уже пост потер (не знаю, почему), поэтому я сошлюсь на прекрасный канал Алмаса, который публиковал скриншот поста и, наверняка, “по понятиям“ офигевал от увиденного.

4/ Тут не будет вывода, что в Европе дороже США, хотя он вроде как напрашивается (действительно, ~24% инвестиции потрачено с ходу на юридическое оформление). Просто это все везде УЖАС КАК ДОРОГО, котаны.

👉 Ссылка на пост Васеема в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7161033389033070592/

@proVenture

#howtovc

{kind=link}

❤1🆒1

Forwarded from proVenture (проВенчур)

✨ Top 10 key fundraising tips for early-stage startups and a GUIDE on Fundraising the YC Way.

Юрий Ребрик (Fluently) и участник нашей рубрики #прораунды под номером 49, выложил сразу несколько постов, которые достойны внимания.

1/ Начнем с прикольного списка ключевых моментов в фандрайзинге на ранних стадиях, это выжимка, которую вы можете пробежать глазами быстро и сразу что-то отфиксировать. Очень похожие мысли у меня.

1️⃣ Выкладывайтесь в рейзинге на полную или в принципе не приступайте.

2️⃣ Собирайте потенциальные интро от друзей / инвесторов настолько много, насколько можете. НО не просите их делать интро до тех пор, когда у вас будет 50-100 имен в списке.

3️⃣ Назначайте все ваши звонки в течение нескольких недель (старайтесь исходить из 1-2 звонков в день).

4️⃣ Закрывайте небольшие чеки, $3-10K от FFF (Friends, Family and “Fools”), чтобы быстро запустить заполнение раунда.

5️⃣ Наполовину закрытый раунд выглядит более привлекательным, чем только что открывшийся – вы можете увеличить размер раунда по мере того, как вы будете получать следующие чеки.

6️⃣ Если кто-то предлагает деньги, берите. Не думайте слишком много в поисках “умных” инвесторов, особенно в отношении первых нескольких чеков.

7️⃣ Если кто-то не предлагает инвестиции, то держите их в курсе прогресса (если есть, что рассказывать).

8️⃣ Просите интро от тех, кто уже инвестировал, не от кого-то другого.

9️⃣ Не отправляйте дэк, приглашайте на звонок – вы можете составить гораздо лучшее впечатление за 30 минут звонка, чем за 2 минуты прочтения дэка.

🔟 Подчеркните сильные стороны вашей команды, потому что хорошие pre-seed инвесторы знают, что с изначальной идеей всегда могут претерпевать какие-то изменения.

👉 В этом посте на Linkedin детали и еще и дискуссия: https://www.linkedin.com/feed/update/urn:li:activity:7226920517398597632/

2/ Мало? Есть еще! Полагаю, что результатом рефлескии ребят из Fluently по поводу фандрейзинга (надеюсь, к которому мы тоже приложили руку вопросами из рубрики #прораунды) стал целый документ. Очень симпатичный, бегите читать!

🔥 Это гайд о том, как рейзить так же, как YC стартапам – Fundraising the YC Way.

👉 Он доступен в приложении ниже в файле на 50 страниц. Там 7 групп вопросов:

🔹Y Combinator guidance

🔹Advices for early-stage startups

🔹Fundraising materials

🔹Accelerators

🔹Fundraising calls

🔹Things to do before you talk to investors

🔹SAFE

👉 Не будем его разбирать, читайте сами, пользуйтесь. А взят он был из этого поста на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230185661562052610/

@proVenture

#fundraising #howtovc #полезное

Юрий Ребрик (Fluently) и участник нашей рубрики #прораунды под номером 49, выложил сразу несколько постов, которые достойны внимания.

1/ Начнем с прикольного списка ключевых моментов в фандрайзинге на ранних стадиях, это выжимка, которую вы можете пробежать глазами быстро и сразу что-то отфиксировать. Очень похожие мысли у меня.

1️⃣ Выкладывайтесь в рейзинге на полную или в принципе не приступайте.

2️⃣ Собирайте потенциальные интро от друзей / инвесторов настолько много, насколько можете. НО не просите их делать интро до тех пор, когда у вас будет 50-100 имен в списке.

3️⃣ Назначайте все ваши звонки в течение нескольких недель (старайтесь исходить из 1-2 звонков в день).

4️⃣ Закрывайте небольшие чеки, $3-10K от FFF (Friends, Family and “Fools”), чтобы быстро запустить заполнение раунда.

5️⃣ Наполовину закрытый раунд выглядит более привлекательным, чем только что открывшийся – вы можете увеличить размер раунда по мере того, как вы будете получать следующие чеки.

6️⃣ Если кто-то предлагает деньги, берите. Не думайте слишком много в поисках “умных” инвесторов, особенно в отношении первых нескольких чеков.

7️⃣ Если кто-то не предлагает инвестиции, то держите их в курсе прогресса (если есть, что рассказывать).

8️⃣ Просите интро от тех, кто уже инвестировал, не от кого-то другого.

9️⃣ Не отправляйте дэк, приглашайте на звонок – вы можете составить гораздо лучшее впечатление за 30 минут звонка, чем за 2 минуты прочтения дэка.

🔟 Подчеркните сильные стороны вашей команды, потому что хорошие pre-seed инвесторы знают, что с изначальной идеей всегда могут претерпевать какие-то изменения.

👉 В этом посте на Linkedin детали и еще и дискуссия: https://www.linkedin.com/feed/update/urn:li:activity:7226920517398597632/

2/ Мало? Есть еще! Полагаю, что результатом рефлескии ребят из Fluently по поводу фандрейзинга (надеюсь, к которому мы тоже приложили руку вопросами из рубрики #прораунды) стал целый документ. Очень симпатичный, бегите читать!

🔥 Это гайд о том, как рейзить так же, как YC стартапам – Fundraising the YC Way.

👉 Он доступен в приложении ниже в файле на 50 страниц. Там 7 групп вопросов:

🔹Y Combinator guidance

🔹Advices for early-stage startups

🔹Fundraising materials

🔹Accelerators

🔹Fundraising calls

🔹Things to do before you talk to investors

🔹SAFE

👉 Не будем его разбирать, читайте сами, пользуйтесь. А взят он был из этого поста на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230185661562052610/

@proVenture

#fundraising #howtovc #полезное

{kind=link}

🔥3

Forwarded from proVenture (проВенчур)

💨 Extending your runway.

Александр Джарвис (startup advisor) делится актуальной презентацией от Sequoia на тему управления вашим runway.

Runway – это количество месяцев, на которое у вас осталось денежных средств. Условно, если у вас на счету $100K, а вы прожигаете $10K в месяц, то вы можете просуществовать еще 10 месяцев (10 месяцев – это и есть runway).

1/ Рассчитываем ваш runway. Правильно учитывать вашу чистую денежную позицию и делить на все отрицательные денежные потоки (не только операционные). Если в компании есть венчурный долг, то поднятые средства лучше вычитать из денежных и считать чистые – ведь долг нужно будет вернуть.

2/ Runway надо постоянно измерять, лучше каждый месяц. Есть ментальный фреймфорк, при котором нужно (а) начинать поднимать деньги, когда осталось 12М runway, и (б) иметь основание для ожидаемого роста фундаментальных показателей. Ментальная она потому, что ожидать надо лучшего, а готовиться к худшему, хотя инвестору вы будете говорить только про первый вариант.

3/ Три группы ситуации с runway:

🔴 Критическая (runway <12M): нужно все внимание уделять runway, это вопрос выживания;

🟡 Спорная (runway >12M, но недостаточно, чтобы достичь milestone для следующего раунда): runway все еще должен быть под большим присмотром;

🟢 Позитивная (runway >12M): это не в критическом домене, но нужно следить и оптимизировать.

🔹Частая ловушка заключается в том, что многие основатели думают, что они в группе 3, а на самом деле – в группе 2.

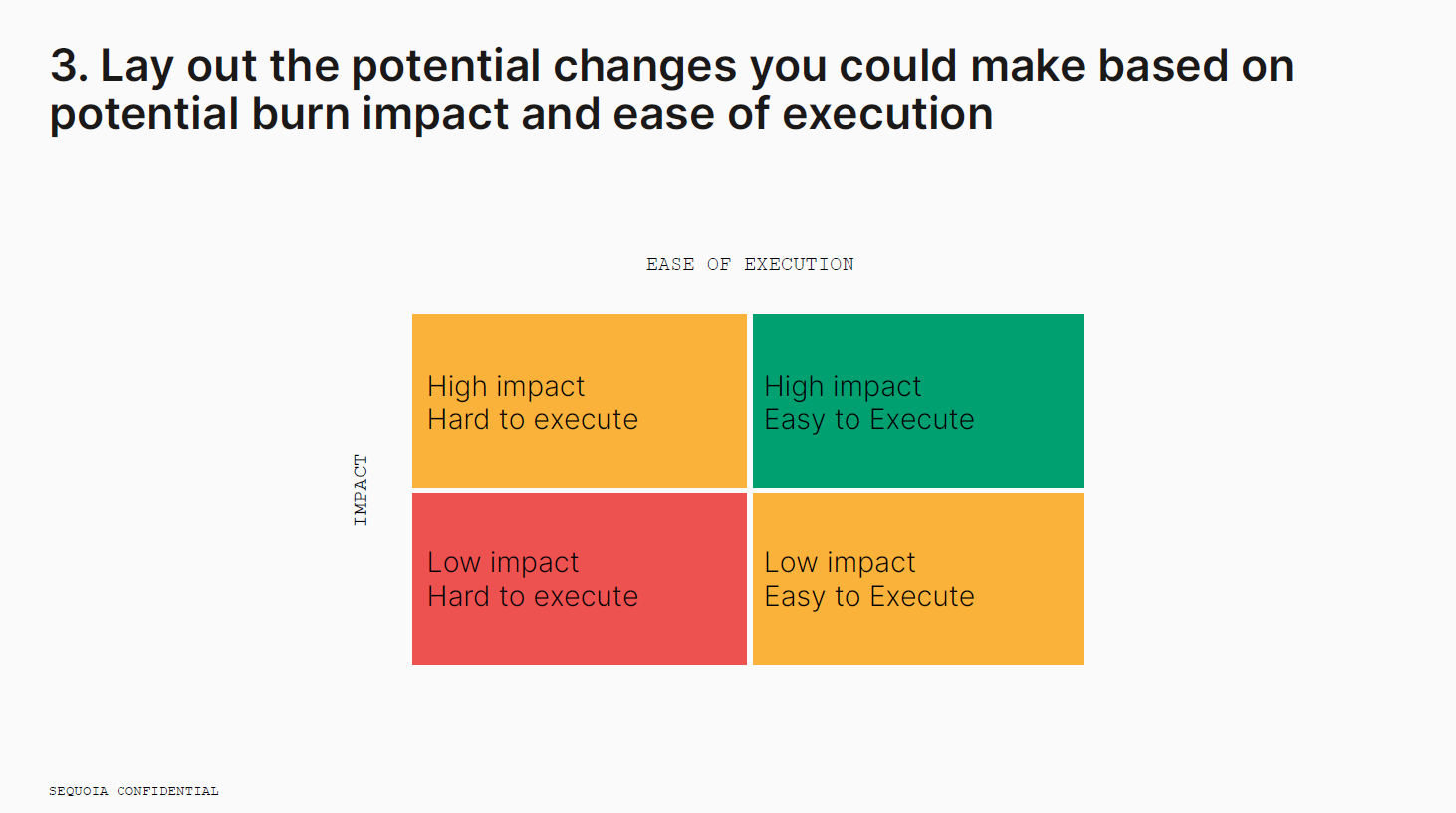

4/ Как увеличить runway? Можно сделать простую матрицу из 4 групп:

▪️High impact, hard to execute;

▪️Low impact, hard to execute;

▪️High impact, easy to execute;

▪️Low impact, easy to execute.

5/ Дальше нужно выставить цель и действовать. Sequoia рекомендует добавлять еще + 12М к своей цели. Если цель достичь 12М runway, то нужно считать, что это 24М.

6/ Дальше вопрос execution. Красная категория откладывается в долгий ящик. Зеленая категория – самая лучшая, можно с нее начать. Но процесс может быть итерационным, поэтому не стоит забывать о желтых и комбинировать quick wins с более среднесрочными мерами.

7/ О чем нужно помнить?

🔹Любые снижения затрат не должны стать критическими для перспектив вашего бизнеса.

🔹Вы столкнетесь с проблемами: сокращать персонал сложно, повышать цены для клиентов тоже.

🔹Но вы можете отработать возможности: дать больше ответственности и мотивации команде, увеличить эффективность продаж, получить больше гибкости за счет увеличения runway.

👉 Ссылка на пост Александра в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7249278198004240385/

А в приложении ниже сама презентация Sequoia с комментариями на [24 страницы].

@proVenture

#howtovc #полезное

Александр Джарвис (startup advisor) делится актуальной презентацией от Sequoia на тему управления вашим runway.

Runway – это количество месяцев, на которое у вас осталось денежных средств. Условно, если у вас на счету $100K, а вы прожигаете $10K в месяц, то вы можете просуществовать еще 10 месяцев (10 месяцев – это и есть runway).

1/ Рассчитываем ваш runway. Правильно учитывать вашу чистую денежную позицию и делить на все отрицательные денежные потоки (не только операционные). Если в компании есть венчурный долг, то поднятые средства лучше вычитать из денежных и считать чистые – ведь долг нужно будет вернуть.

2/ Runway надо постоянно измерять, лучше каждый месяц. Есть ментальный фреймфорк, при котором нужно (а) начинать поднимать деньги, когда осталось 12М runway, и (б) иметь основание для ожидаемого роста фундаментальных показателей. Ментальная она потому, что ожидать надо лучшего, а готовиться к худшему, хотя инвестору вы будете говорить только про первый вариант.

3/ Три группы ситуации с runway:

🔴 Критическая (runway <12M): нужно все внимание уделять runway, это вопрос выживания;

🟡 Спорная (runway >12M, но недостаточно, чтобы достичь milestone для следующего раунда): runway все еще должен быть под большим присмотром;

🟢 Позитивная (runway >12M): это не в критическом домене, но нужно следить и оптимизировать.

🔹Частая ловушка заключается в том, что многие основатели думают, что они в группе 3, а на самом деле – в группе 2.

4/ Как увеличить runway? Можно сделать простую матрицу из 4 групп:

▪️High impact, hard to execute;

▪️Low impact, hard to execute;

▪️High impact, easy to execute;

▪️Low impact, easy to execute.

5/ Дальше нужно выставить цель и действовать. Sequoia рекомендует добавлять еще + 12М к своей цели. Если цель достичь 12М runway, то нужно считать, что это 24М.

6/ Дальше вопрос execution. Красная категория откладывается в долгий ящик. Зеленая категория – самая лучшая, можно с нее начать. Но процесс может быть итерационным, поэтому не стоит забывать о желтых и комбинировать quick wins с более среднесрочными мерами.

7/ О чем нужно помнить?

🔹Любые снижения затрат не должны стать критическими для перспектив вашего бизнеса.

🔹Вы столкнетесь с проблемами: сокращать персонал сложно, повышать цены для клиентов тоже.

🔹Но вы можете отработать возможности: дать больше ответственности и мотивации команде, увеличить эффективность продаж, получить больше гибкости за счет увеличения runway.

👉 Ссылка на пост Александра в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7249278198004240385/

А в приложении ниже сама презентация Sequoia с комментариями на [24 страницы].

@proVenture

#howtovc #полезное

{kind=link}

❤1

Forwarded from proVenture (проВенчур)

🌪 Как может выглядеть воронка пайплайн проектов у венчурного инвестора?

Хьюго Рауш (Microsoft) сделал гайд по тому, как готовить дэк стартапа. Для вас, дорогие читатели, он Америку не должен открывать, потому что в канале были ресурсы и по-лучше, но он опубликовал пост в Linkedin, в котором была ссылка на сам гайд, и в этих двух источниках он приложил сразу два графика с воронкой пайплайна венчурного фонда.

Нет понимания, насколько они реальные, а не гипотетические, но на реальные вполне смахивают. Посмотрим:

▪️Вариант 1:

▫️Considered: 100%;

▫️Met management: 25%;

▫️Review with partners: 10%;

▫️Due diligence: 6%;

▫️Term sheet offered: 4.6%;

▫️Close: 2%.

▪️Вариант 2:

▫️Inbound application: 100% (3,000);

▫️Considered seriously: 6.7% (200);

▫️Funded: 0.7% (20).

Скорее ближе к правде второй вариант, к сожалению. Но в общем смысле что можно вынести отсюда:

🔹Серьезно рассматривается 6-10% сделок;

🔹В 77% случаев если есть дью дил, то вы получаете term sheet;

🔹В более чем 50% сделок, где инвестор дает term sheet, он в итоге не попадает.

👉 Все же ссылка на гайд, если вам интересно.

@proVenture

#howtovc #полезное

Хьюго Рауш (Microsoft) сделал гайд по тому, как готовить дэк стартапа. Для вас, дорогие читатели, он Америку не должен открывать, потому что в канале были ресурсы и по-лучше, но он опубликовал пост в Linkedin, в котором была ссылка на сам гайд, и в этих двух источниках он приложил сразу два графика с воронкой пайплайна венчурного фонда.

Нет понимания, насколько они реальные, а не гипотетические, но на реальные вполне смахивают. Посмотрим:

▪️Вариант 1:

▫️Considered: 100%;

▫️Met management: 25%;

▫️Review with partners: 10%;

▫️Due diligence: 6%;

▫️Term sheet offered: 4.6%;

▫️Close: 2%.

▪️Вариант 2:

▫️Inbound application: 100% (3,000);

▫️Considered seriously: 6.7% (200);

▫️Funded: 0.7% (20).

Скорее ближе к правде второй вариант, к сожалению. Но в общем смысле что можно вынести отсюда:

🔹Серьезно рассматривается 6-10% сделок;

🔹В 77% случаев если есть дью дил, то вы получаете term sheet;

🔹В более чем 50% сделок, где инвестор дает term sheet, он в итоге не попадает.

👉 Все же ссылка на гайд, если вам интересно.

@proVenture

#howtovc #полезное

{kind=link}

👍1