🟢 Обзор главных событий на рынках облигаций от наших управляющих

🇷🇺 Рублёвый долговой рынок

• На российском долговом рынке динамика была смешанная: доходности краткосрочных ОФЗ снизились на 20–25 базисных пунктов (б. п.), среднесрочных и долгосрочных — выросли на 1–4 б. п.

Сильную динамику краткосрочных ОФЗ можно объяснить недавним погашением выпуска ОФЗ-26220, а также повышенным спросом на консервативные инструменты в преддверии новогодних каникул.

• По итогам недели индекс рублёвых гособлигаций Мосбиржи прибавил 0,2%, а индекс корпоративных облигаций Мосбиржи поднялся на 0,3%.

• На аукционах ОФЗ Минфин разместил 351,8 млрд рублей — ОФЗ-ПК 29022 на 250 млрд, ОФЗ-ПД 26241 на 90,2 млрд и ОФЗ-ИН 52004 на 11,6 млрд.

• Ключевое событие недели — заседание ЦБ РФ, на котором регулятор сохранил ключевую ставку на уровне 7,5% и подал нейтральный сигнал относительно будущей динамики денежно-кредитной политики (ДКП).

Однако мы видим ужесточение позиции ЦБ по инфляции: по мнению регулятора, на краткосрочном горизонте проинфляционные риски выросли и они сильнее дезинфляционных.

До этого в ЦБ говорили, что на краткосрочном горизонте проинфляционные и дезинфляционные риски сбалансированы. На среднесрочном горизонте по-прежнему выше проинфляционные риски.

Мы также видим риски ускорения роста цен: расширение дефицита бюджета, состояние рынка труда, «навес» из сбережений, повышенные инфляционные ожидания. Это может потребовать повышения ключевой ставки ЦБ РФ в 2023 году до 8–8,5%.

• В таких условиях рекомендуем придерживаться нейтрального позиционирования на рынке ОФЗ и формировать портфель из защитных ОФЗ-ПК, ОФЗ-ИН и ОФЗ-ПД срочностью шесть-семь лет.

Также видим инвестиционный потенциал в корпоративных выпусках отдельных эмитентов второго эшелона (срочностью преимущественно до трёх лет), где по-прежнему есть компании с уверенным кредитным качеством при повышенной доходности.

📜 Глобальный долговой рынок

• На прошлой неделе на мировых рынках облигаций динамика была позитивной: доходности двухлетних государственных долговых бумаг США снизились на 15 б. п., до 4,18%, десятилетних — на 9 б. п., до 3,48%.

Облигации дешевели из-за данных по инфляции в США: рост цен замедлился сильнее, чем ожидалось, — до 7,1% год к году (с 7,7% в октябре). Базовая инфляция (очищена от волатильных цен на продукты питания и энергию) также замедлилась сильнее ожиданий — до 6% год к году (с 6,3%).

• Несмотря на замедление инфляции в октябре и ноябре, ФРС не смягчает риторику и собирается дальше повышать ставку. На недавнем заседании по монетарной политике регулятор, в соответствии с ожиданиями, повысил ставку на 50 б. п., до 4,25–4,5%.

Кроме того, ФРС опубликовала макропрогноз: повысила ожидания по динамике индекса личных потребительских расходов PCE до 3,1 c 2,8% и по ставке ФРС (теперь регулятор ожидает ставку на уровне 5–5,25% в 2023 году против 4,5–4,75%, ожидавшихся в сентябре).

С другой стороны, участники рынка допускают смягчение позиции ФРС и считают, что ставка достигнет уровня 4,75–5% в первом квартале 2023 года (это ниже, чем ФРС ожидает в своём макропрогнозе) и уже во второй половине 2023 года начнёт снижаться.

• На неделе опубликуют индекс расходов на личное потребление (индекс PCE, его таргетирует ФРС при принятии решений по ДКП), а также другую макроэкономическую статистику.

Этот пост — не индивидуальная инвестиционная рекомендация.

🇷🇺 Рублёвый долговой рынок

• На российском долговом рынке динамика была смешанная: доходности краткосрочных ОФЗ снизились на 20–25 базисных пунктов (б. п.), среднесрочных и долгосрочных — выросли на 1–4 б. п.

Сильную динамику краткосрочных ОФЗ можно объяснить недавним погашением выпуска ОФЗ-26220, а также повышенным спросом на консервативные инструменты в преддверии новогодних каникул.

• По итогам недели индекс рублёвых гособлигаций Мосбиржи прибавил 0,2%, а индекс корпоративных облигаций Мосбиржи поднялся на 0,3%.

• На аукционах ОФЗ Минфин разместил 351,8 млрд рублей — ОФЗ-ПК 29022 на 250 млрд, ОФЗ-ПД 26241 на 90,2 млрд и ОФЗ-ИН 52004 на 11,6 млрд.

• Ключевое событие недели — заседание ЦБ РФ, на котором регулятор сохранил ключевую ставку на уровне 7,5% и подал нейтральный сигнал относительно будущей динамики денежно-кредитной политики (ДКП).

Однако мы видим ужесточение позиции ЦБ по инфляции: по мнению регулятора, на краткосрочном горизонте проинфляционные риски выросли и они сильнее дезинфляционных.

До этого в ЦБ говорили, что на краткосрочном горизонте проинфляционные и дезинфляционные риски сбалансированы. На среднесрочном горизонте по-прежнему выше проинфляционные риски.

Мы также видим риски ускорения роста цен: расширение дефицита бюджета, состояние рынка труда, «навес» из сбережений, повышенные инфляционные ожидания. Это может потребовать повышения ключевой ставки ЦБ РФ в 2023 году до 8–8,5%.

• В таких условиях рекомендуем придерживаться нейтрального позиционирования на рынке ОФЗ и формировать портфель из защитных ОФЗ-ПК, ОФЗ-ИН и ОФЗ-ПД срочностью шесть-семь лет.

Также видим инвестиционный потенциал в корпоративных выпусках отдельных эмитентов второго эшелона (срочностью преимущественно до трёх лет), где по-прежнему есть компании с уверенным кредитным качеством при повышенной доходности.

📜 Глобальный долговой рынок

• На прошлой неделе на мировых рынках облигаций динамика была позитивной: доходности двухлетних государственных долговых бумаг США снизились на 15 б. п., до 4,18%, десятилетних — на 9 б. п., до 3,48%.

Облигации дешевели из-за данных по инфляции в США: рост цен замедлился сильнее, чем ожидалось, — до 7,1% год к году (с 7,7% в октябре). Базовая инфляция (очищена от волатильных цен на продукты питания и энергию) также замедлилась сильнее ожиданий — до 6% год к году (с 6,3%).

• Несмотря на замедление инфляции в октябре и ноябре, ФРС не смягчает риторику и собирается дальше повышать ставку. На недавнем заседании по монетарной политике регулятор, в соответствии с ожиданиями, повысил ставку на 50 б. п., до 4,25–4,5%.

Кроме того, ФРС опубликовала макропрогноз: повысила ожидания по динамике индекса личных потребительских расходов PCE до 3,1 c 2,8% и по ставке ФРС (теперь регулятор ожидает ставку на уровне 5–5,25% в 2023 году против 4,5–4,75%, ожидавшихся в сентябре).

С другой стороны, участники рынка допускают смягчение позиции ФРС и считают, что ставка достигнет уровня 4,75–5% в первом квартале 2023 года (это ниже, чем ФРС ожидает в своём макропрогнозе) и уже во второй половине 2023 года начнёт снижаться.

• На неделе опубликуют индекс расходов на личное потребление (индекс PCE, его таргетирует ФРС при принятии решений по ДКП), а также другую макроэкономическую статистику.

Этот пост — не индивидуальная инвестиционная рекомендация.

🟢 РЫНКИ СЕГОДНЯ

Российский рынок вновь снизился, рубль нацелился на 70 за доллар

📊 Индекс МосБиржи в понедельник снизился на 0,55%. Инвесторы с опасением следили за визитом президента России Владимира Путина в Белоруссию. При этом некоторую поддержку российскому рынку оказало ослабление рубля. В лидерах роста на МосБирже были бумаги металлургических компаний. Американские фондовые индексы умеренно снизились, продолжив негативный тренд прошлой недели.

🇷🇺 Рубль резко ослаб в понедельник — до 67,7 за доллар, потеряв почти 5%. Главная причина — по-прежнему повышенный спрос на валюту в условиях недостаточного объёма продаж валюты экспортёрами. Во вторник утром рубль отступает к 68 за доллар. Аналитики SberCIB Investment Research не исключают, что в течение дня рубль может достичь 70, и этот уровень окажется достаточным для активизации продаж валюты экспортёрами. В результате российская валюта сможет вернуться к 68 за доллар.

🛢 Котировки Брент вчера выросли — до $80,10 за баррель. Появились сообщения о снижении заболеваемости коронавирусом в Китае — 18 декабря зафиксировано лишь 1 959 новых случаев заражения. Сегодня утром цены на нефть снижаются. По прогнозам аналитиков, в течение дня они могут вновь превысить $80 за баррель, учитывая прогнозируемое в пятницу похолодание на юге США.

💼 В понедельник доходности ОФЗ выросли в среднем на 8 б. п. из-за ослабления рубля и усиления геополитической напряжённости. Во вторник динамика рынка также будет зависеть от рубля. В случае дальнейшего ослабления доходности могут повыситься ещё на несколько базисных пунктов.

На повестке дня: макростатистика США и еврозоны

⚪ Число выданных разрешений на строительство и объём строительства новых домов в США за ноябрь

⚪ Индекс доверия потребителей в еврозоне в декабре

Российский рынок вновь снизился, рубль нацелился на 70 за доллар

📊 Индекс МосБиржи в понедельник снизился на 0,55%. Инвесторы с опасением следили за визитом президента России Владимира Путина в Белоруссию. При этом некоторую поддержку российскому рынку оказало ослабление рубля. В лидерах роста на МосБирже были бумаги металлургических компаний. Американские фондовые индексы умеренно снизились, продолжив негативный тренд прошлой недели.

🇷🇺 Рубль резко ослаб в понедельник — до 67,7 за доллар, потеряв почти 5%. Главная причина — по-прежнему повышенный спрос на валюту в условиях недостаточного объёма продаж валюты экспортёрами. Во вторник утром рубль отступает к 68 за доллар. Аналитики SberCIB Investment Research не исключают, что в течение дня рубль может достичь 70, и этот уровень окажется достаточным для активизации продаж валюты экспортёрами. В результате российская валюта сможет вернуться к 68 за доллар.

🛢 Котировки Брент вчера выросли — до $80,10 за баррель. Появились сообщения о снижении заболеваемости коронавирусом в Китае — 18 декабря зафиксировано лишь 1 959 новых случаев заражения. Сегодня утром цены на нефть снижаются. По прогнозам аналитиков, в течение дня они могут вновь превысить $80 за баррель, учитывая прогнозируемое в пятницу похолодание на юге США.

💼 В понедельник доходности ОФЗ выросли в среднем на 8 б. п. из-за ослабления рубля и усиления геополитической напряжённости. Во вторник динамика рынка также будет зависеть от рубля. В случае дальнейшего ослабления доходности могут повыситься ещё на несколько базисных пунктов.

На повестке дня: макростатистика США и еврозоны

⚪ Число выданных разрешений на строительство и объём строительства новых домов в США за ноябрь

⚪ Индекс доверия потребителей в еврозоне в декабре

🟢 «Самолёт» — хорошие темпы роста в 2022 году и амбиции на 2023-й

🎅 Предварительные итоги 2022 года. Продажи выросли на 37% по сравнению с прошлым годом — до 1,1 млн кв. м. Однако это на 8% ниже прогноза девелопера, который был оглашён в июне. EBITDA по МСФО выросла на 77% г/г — до 41 млрд ₽, но оказалась на 16% ниже нашего текущего прогноза.

💪 Оптимистичный прогноз на 2023 год. Продажи Самолёта в будущем году ожидаются на уровне 1,9 млн кв. м — это на 72% больше, чем в 2022-м, но на 24% ниже июньского прогноза компании. Прогноз EBITDA в эквиваленте МСФО — 76 млрд ₽.

💎 Дивиденды. В 2023 году компания планирует выплатить дивиденды в размере 10 млрд ₽, включая 5 млрд ₽, перенесённых с 2022 года. Планы Самолёта по дивидендным выплатам на 2023 год соответствуют ожиданиям аналитиков SberCIB Investment Research, но они означают, что дивиденды за 2022 год будут снижены вдвое.

💬 Мнение аналитиков SberCIB Investment Research

Предварительные итоги 2022 года говорят о том, что компания сохранила высокие темпы роста, но показатели были слабее её первоначальных прогнозов и ожиданий аналитиков. Пересмотр оценок обусловлен слабыми результатами четвёртого квартала из-за снижения потребительской уверенности в конце сентября.

Планы Самолёта на 2023 год выглядят оптимистичными, и их выполнение потребует серьёзных усилий, особенно в отсутствие роста на ключевом для компании рынке Москвы и Московской области. По оценкам девелопера, объём продаж на этом рынке в 2023 году составит 6,0–6,5 млн кв. м против 6,4 млн кв. м в 2022 году.

#акции $SMLT

🎅 Предварительные итоги 2022 года. Продажи выросли на 37% по сравнению с прошлым годом — до 1,1 млн кв. м. Однако это на 8% ниже прогноза девелопера, который был оглашён в июне. EBITDA по МСФО выросла на 77% г/г — до 41 млрд ₽, но оказалась на 16% ниже нашего текущего прогноза.

💪 Оптимистичный прогноз на 2023 год. Продажи Самолёта в будущем году ожидаются на уровне 1,9 млн кв. м — это на 72% больше, чем в 2022-м, но на 24% ниже июньского прогноза компании. Прогноз EBITDA в эквиваленте МСФО — 76 млрд ₽.

💎 Дивиденды. В 2023 году компания планирует выплатить дивиденды в размере 10 млрд ₽, включая 5 млрд ₽, перенесённых с 2022 года. Планы Самолёта по дивидендным выплатам на 2023 год соответствуют ожиданиям аналитиков SberCIB Investment Research, но они означают, что дивиденды за 2022 год будут снижены вдвое.

💬 Мнение аналитиков SberCIB Investment Research

Предварительные итоги 2022 года говорят о том, что компания сохранила высокие темпы роста, но показатели были слабее её первоначальных прогнозов и ожиданий аналитиков. Пересмотр оценок обусловлен слабыми результатами четвёртого квартала из-за снижения потребительской уверенности в конце сентября.

Планы Самолёта на 2023 год выглядят оптимистичными, и их выполнение потребует серьёзных усилий, особенно в отсутствие роста на ключевом для компании рынке Москвы и Московской области. По оценкам девелопера, объём продаж на этом рынке в 2023 году составит 6,0–6,5 млн кв. м против 6,4 млн кв. м в 2022 году.

#акции $SMLT

🟢 Новости к этому часу

⚪️ Разрешение на вывоз грузов с российскими удобрениями из портов Роттердама, Антверпена и Эстонии получено (генеральный секретарь ООН Антониу Гутерриш).

⚪️ Народный банк Китая сохранил базовую процентную ставку по кредитам сроком на один год на уровне 3,65% годовых.

⚪️ Банк Японии сохранил ставку на уровне минус 0,1%, но расширил коридор колебаний доходности госбумаг, из-за чего доходности выросли более чем вдвое.

⚪️ Цены производителей в Германии в ноябре увеличились на 28,2% г/г (Destatis).

⚪️ Экспорт нефти по системе Транснефти за 11М22 вырос на 20%, морем — на 25%. Компания увеличит инвестиции в 2023 году до 230 млрд ₽ со 190 млрд ₽ в текущем году (глава компании Николай Токарев).

⚪️ Лента запустила круглосуточную доставку заказов.

⚪️ МосБиржа планирует запустить внебиржевые торги акциями в начале 2023 года. Также совместно с Норникелем площадка запустит торги платиной и палладием (ТАСС).

⚪️ VK может купить платформу для цифровой дистрибуции музыки Multiza (Коммерсант).

$TRNFP $LENT $GMKN $VKCO

⚪️ Разрешение на вывоз грузов с российскими удобрениями из портов Роттердама, Антверпена и Эстонии получено (генеральный секретарь ООН Антониу Гутерриш).

⚪️ Народный банк Китая сохранил базовую процентную ставку по кредитам сроком на один год на уровне 3,65% годовых.

⚪️ Банк Японии сохранил ставку на уровне минус 0,1%, но расширил коридор колебаний доходности госбумаг, из-за чего доходности выросли более чем вдвое.

⚪️ Цены производителей в Германии в ноябре увеличились на 28,2% г/г (Destatis).

⚪️ Экспорт нефти по системе Транснефти за 11М22 вырос на 20%, морем — на 25%. Компания увеличит инвестиции в 2023 году до 230 млрд ₽ со 190 млрд ₽ в текущем году (глава компании Николай Токарев).

⚪️ Лента запустила круглосуточную доставку заказов.

⚪️ МосБиржа планирует запустить внебиржевые торги акциями в начале 2023 года. Также совместно с Норникелем площадка запустит торги платиной и палладием (ТАСС).

⚪️ VK может купить платформу для цифровой дистрибуции музыки Multiza (Коммерсант).

$TRNFP $LENT $GMKN $VKCO

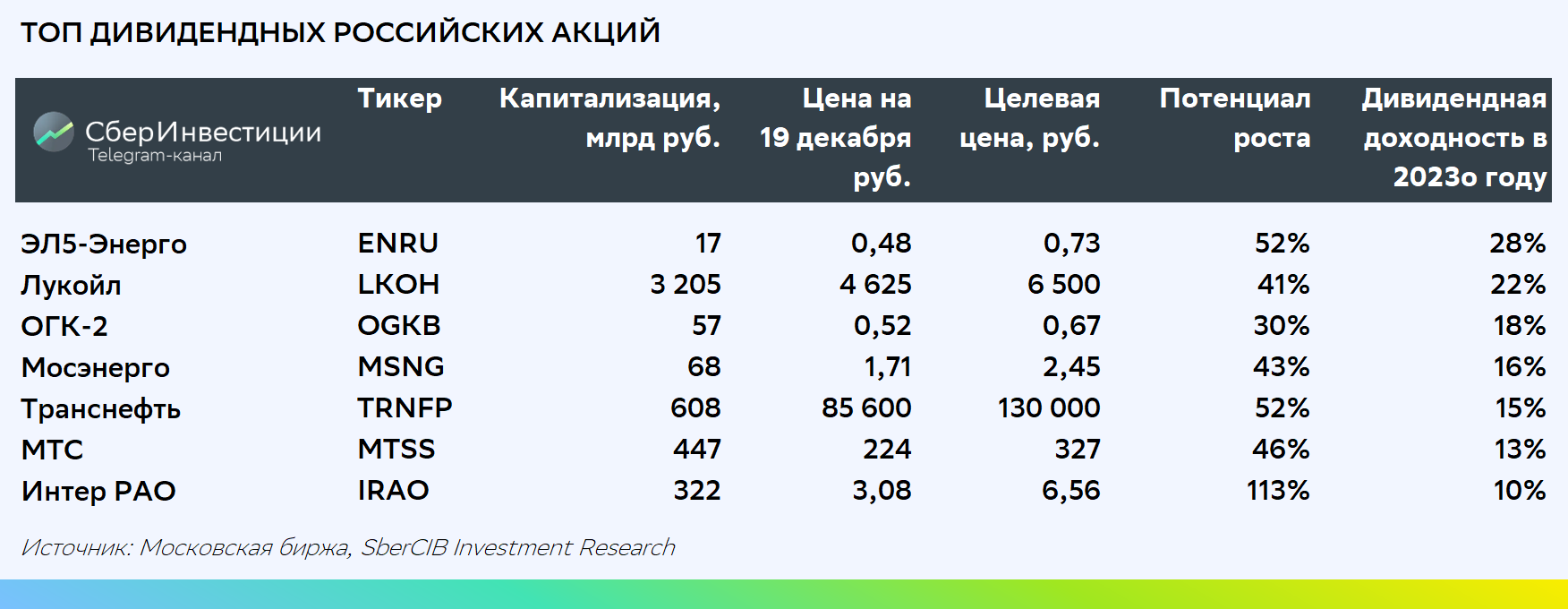

🟢 Топ дивидендных российских акций: новый состав

• С 3 июня: −3,5% (−3,5%*)

• За месяц: −3,0% (−3,5%*)

*индекс МосБиржи полной доходности

Аналитики SberCIB Investment Research по-прежнему выделяют компании с привлекательной дивидендной доходностью и с перспективами дальнейших дивидендных выплат. В подборку были внесены значительные изменения, в основном в неё вошли компании, у которых в 2023 году ожидается дивидендная доходность не менее 10%.

💎 Новый эмитент в подборке — Мосэнерго. Аналитики полагают, что финансовые результаты компании будут относительно стабильными. Дивидендная доходность бумаг Мосэнерго в 2023–2025 годах составит около 15–17%, если компания, как ожидается, выплатит 50% скорректированной чистой прибыли,

💼 Подборку покидают акции Татнефти, Газпром нефти, ФосАгро и РусГидро. Татнефть наращивает инвестиции, что ограничивает возможности увеличения дивидендных выплат в краткосрочной перспективе. Бумаги Газпром нефти подорожали на 12% с июня 2022 года, когда они были добавлены в подборку, и теперь их потенциал роста ограничен.

📉 ФосАгро в 2022 году выплатило рекордные в своей истории дивиденды, но в ближайшие годы его дивидендные выплаты могут сократиться. Что же касается РусГидро, то в 2022 году финансовые показатели компании, вероятно, снизятся. Кроме того, в 2022–2024 годах дивидендная доходность РусГидро не превысит 6–9%, а по итогам 2022 года компания может отказаться от выплаты дивидендов.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $SIBN $PHOR $HYDR $TATN $MSNG

• С 3 июня: −3,5% (−3,5%*)

• За месяц: −3,0% (−3,5%*)

*индекс МосБиржи полной доходности

Аналитики SberCIB Investment Research по-прежнему выделяют компании с привлекательной дивидендной доходностью и с перспективами дальнейших дивидендных выплат. В подборку были внесены значительные изменения, в основном в неё вошли компании, у которых в 2023 году ожидается дивидендная доходность не менее 10%.

💎 Новый эмитент в подборке — Мосэнерго. Аналитики полагают, что финансовые результаты компании будут относительно стабильными. Дивидендная доходность бумаг Мосэнерго в 2023–2025 годах составит около 15–17%, если компания, как ожидается, выплатит 50% скорректированной чистой прибыли,

💼 Подборку покидают акции Татнефти, Газпром нефти, ФосАгро и РусГидро. Татнефть наращивает инвестиции, что ограничивает возможности увеличения дивидендных выплат в краткосрочной перспективе. Бумаги Газпром нефти подорожали на 12% с июня 2022 года, когда они были добавлены в подборку, и теперь их потенциал роста ограничен.

📉 ФосАгро в 2022 году выплатило рекордные в своей истории дивиденды, но в ближайшие годы его дивидендные выплаты могут сократиться. Что же касается РусГидро, то в 2022 году финансовые показатели компании, вероятно, снизятся. Кроме того, в 2022–2024 годах дивидендная доходность РусГидро не превысит 6–9%, а по итогам 2022 года компания может отказаться от выплаты дивидендов.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $SIBN $PHOR $HYDR $TATN $MSNG

{kind=link}

🟢 Сегодня последний день торгов акций ПАО «Россети»

Торги акциями ПАО «Россети» (обыкновенными и привилегированными, торговые коды RSTI и RSTIP) прекратятся сегодня, 20 декабря.

После окончания торгов и завершения всех расчётов данные акции будут конвертированы в акции ПАО «ФСК ЕЭС» (ПАО «ФСК — Россети»). Конвертация акций будет осуществлена в связи с тем, что ПАО «Россети» будет реорганизовано путём присоединения к ПАО «ФСК ЕЭС» (в будущем — ПАО «ФСК Россети»).

🤔 Как будет проходить конвертация?

💼 Обыкновенные акции: коэффициент конвертации обыкновенных акций Россети (RSTI) в акции ФСК (FEES) составляет 0,149224166. Это значит, что 1 обыкновенная акция ПАО «Россети» конвертируется примерно в 6,7 новых акций ПАО «ФСК ЕЭС». При зачислении акций будет применено правило математического округления. Например, если вы имеете только 1 акцию, то получите вместо неё 7 новых акций.

💎 Привилегированные акции: коэффициент конвертации привилегированных акций Россети (RSTIP) в акции ФСК (FEES) составляет 0,071013354. Это значит, что 1 акция ПАО «Россети» конвертируется примерно в 14,1 новых акций ПАО «ФСК ЕЭС». При зачислении акций будет применено правило математического округления. Так, если вы имеете только 1 акцию, то получите вместо неё 14 новых акций.

Дата конвертации пока неизвестна, но ожидается, что это произойдёт после завершения расчётов по акциям ПАО «Россети», т. е. после 24 декабря.

#акции $RSTI $FEES

Торги акциями ПАО «Россети» (обыкновенными и привилегированными, торговые коды RSTI и RSTIP) прекратятся сегодня, 20 декабря.

После окончания торгов и завершения всех расчётов данные акции будут конвертированы в акции ПАО «ФСК ЕЭС» (ПАО «ФСК — Россети»). Конвертация акций будет осуществлена в связи с тем, что ПАО «Россети» будет реорганизовано путём присоединения к ПАО «ФСК ЕЭС» (в будущем — ПАО «ФСК Россети»).

🤔 Как будет проходить конвертация?

💼 Обыкновенные акции: коэффициент конвертации обыкновенных акций Россети (RSTI) в акции ФСК (FEES) составляет 0,149224166. Это значит, что 1 обыкновенная акция ПАО «Россети» конвертируется примерно в 6,7 новых акций ПАО «ФСК ЕЭС». При зачислении акций будет применено правило математического округления. Например, если вы имеете только 1 акцию, то получите вместо неё 7 новых акций.

💎 Привилегированные акции: коэффициент конвертации привилегированных акций Россети (RSTIP) в акции ФСК (FEES) составляет 0,071013354. Это значит, что 1 акция ПАО «Россети» конвертируется примерно в 14,1 новых акций ПАО «ФСК ЕЭС». При зачислении акций будет применено правило математического округления. Так, если вы имеете только 1 акцию, то получите вместо неё 14 новых акций.

Дата конвертации пока неизвестна, но ожидается, что это произойдёт после завершения расчётов по акциям ПАО «Россети», т. е. после 24 декабря.

#акции $RSTI $FEES

🟢 Стратегия 2023. Чего ждать от сектора электроэнергетики в 2023 году?

📉 Спрос в отрасли стабилен и в 2023 году, как ожидается, снизится незначительно. Российская генерация имеет статус «защитной» отрасли: бизнес компаний ориентирован прежде всего на внутренний рынок, а спрос на электроэнергию ограниченно зависит от изменений экономической активности. Совокупное потребление электроэнергии, по оценкам аналитиков SberCIB Investment Research, в 2022 году вырастет на 1%, несмотря на ожидаемый спад промышленного производства на 0,5% по итогам года. В 2023 году потребление электроэнергии должно снизиться только на 0,4%.

📈 Рост тарифов будет компенсировать повышение цен на газ и инфляцию. При ценообразовании в отрасли учитываются ускорение инфляции и повышение доходностей ОФЗ. В 2023 году, помимо стабильного спроса, позитивным фактором для электроэнергетики будет запланированное повышение регулируемых тарифов. С 1 декабря 2022 года они вырастут на 9%, что должно компенсировать повышение цен на газ на 8,5%. В 2023 году тарифы в регулируемом сегменте, по прогнозам, вырастут на 10,8%, что выше среднегодовой ожидаемой инфляции.

🤔 Чем ещё может быть привлекателен сектор? Электроэнергетические компании получают стабильно высокие доходы от ДПМ (договоров о предоставлении мощности). Этот фактор особенно значим для Юнипро, ОГК-2 и ЭЛ5-Энерго в 2022–2023 годах. Кроме того, согласно формуле ценообразования, тарифы на мощность в конкурентном сегменте в 2023 году могут вырасти ещё на 13–14%. На фоне роста доходностей ОФЗ также должны быть повышены тарифы в рамках ДПМ, что выгодно компаниям с большой долей доходов по таким договорам (Юнипро, ЭЛ-5 Энерго, ОГК-2). У компаний сектора есть хороший дивидендный потенциал (около 13% в среднем по сектору в 2023 году, выше всего — у ОГК-2 и Мосэнерго). ЭЛ5-Энерго, Юнипро и ТГК-1 могут возобновить дивидендные выплаты, что особенно актуально в условиях низких ставок по депозитам (около 7–9%).

💎 Какие компании представляют наибольший интерес для инвесторов? По оценкам аналитиков SberCIB Investment Research, на горизонте 12 месяцев большинство акций электроэнергетического сектора имеют потенциал роста цены до справедливого уровня в пределах 28–104%. Среди фаворитов в секторе — Интер РАО (у компании очень низкая оценка, она может участвовать в консолидации активов, иностранных компаний, которые уходят из России) и ЭЛ5-Энерго (высока вероятность, что компания возобновит выплату дивидендов после перехода под контроль российских инвесторов, а дивидендная доходность выплат в 2023 году может превысить 25%).

#стратегия #акции $UPRO $OGKB $ENRU $TGKA $IRAO

$MSNG

📉 Спрос в отрасли стабилен и в 2023 году, как ожидается, снизится незначительно. Российская генерация имеет статус «защитной» отрасли: бизнес компаний ориентирован прежде всего на внутренний рынок, а спрос на электроэнергию ограниченно зависит от изменений экономической активности. Совокупное потребление электроэнергии, по оценкам аналитиков SberCIB Investment Research, в 2022 году вырастет на 1%, несмотря на ожидаемый спад промышленного производства на 0,5% по итогам года. В 2023 году потребление электроэнергии должно снизиться только на 0,4%.

📈 Рост тарифов будет компенсировать повышение цен на газ и инфляцию. При ценообразовании в отрасли учитываются ускорение инфляции и повышение доходностей ОФЗ. В 2023 году, помимо стабильного спроса, позитивным фактором для электроэнергетики будет запланированное повышение регулируемых тарифов. С 1 декабря 2022 года они вырастут на 9%, что должно компенсировать повышение цен на газ на 8,5%. В 2023 году тарифы в регулируемом сегменте, по прогнозам, вырастут на 10,8%, что выше среднегодовой ожидаемой инфляции.

🤔 Чем ещё может быть привлекателен сектор? Электроэнергетические компании получают стабильно высокие доходы от ДПМ (договоров о предоставлении мощности). Этот фактор особенно значим для Юнипро, ОГК-2 и ЭЛ5-Энерго в 2022–2023 годах. Кроме того, согласно формуле ценообразования, тарифы на мощность в конкурентном сегменте в 2023 году могут вырасти ещё на 13–14%. На фоне роста доходностей ОФЗ также должны быть повышены тарифы в рамках ДПМ, что выгодно компаниям с большой долей доходов по таким договорам (Юнипро, ЭЛ-5 Энерго, ОГК-2). У компаний сектора есть хороший дивидендный потенциал (около 13% в среднем по сектору в 2023 году, выше всего — у ОГК-2 и Мосэнерго). ЭЛ5-Энерго, Юнипро и ТГК-1 могут возобновить дивидендные выплаты, что особенно актуально в условиях низких ставок по депозитам (около 7–9%).

💎 Какие компании представляют наибольший интерес для инвесторов? По оценкам аналитиков SberCIB Investment Research, на горизонте 12 месяцев большинство акций электроэнергетического сектора имеют потенциал роста цены до справедливого уровня в пределах 28–104%. Среди фаворитов в секторе — Интер РАО (у компании очень низкая оценка, она может участвовать в консолидации активов, иностранных компаний, которые уходят из России) и ЭЛ5-Энерго (высока вероятность, что компания возобновит выплату дивидендов после перехода под контроль российских инвесторов, а дивидендная доходность выплат в 2023 году может превысить 25%).

#стратегия #акции $UPRO $OGKB $ENRU $TGKA $IRAO

$MSNG

{kind=link}

🟢 Стратегия 2023: основные тренды в секторе недвижимости

🏆 Фавориты в секторе. Аналитики SberCIB Investment Research выделяют несколько фаворитов в секторе: ГК «Самолёт» и Группу ЛСР. По прогнозам аналитиков, Самолёт покажет самые высокие темпы роста продаж (45% в кв. м в 2022 году и 10% в кв. м в 2023 году). У Группы ЛСР высокая рентабельность и диверсифицированный бизнес (производство строительных материалов, в т. ч. для инфраструктурных проектов), а также привлекательная оценка. Все девелоперы торгуются с дисконтом 20–50% к своим историческим коэффициентам (P/E, EV/NCS, P/NAV). По оценкам аналитиков, привлекательный потенциал роста имеют акции Группы ЛСР, ГК «Эталон» и ГК «Самолёт».

💪 Какие факторы и возможности развития в отрасли видят аналитики?

• Наличие масштабных земельных банков, выросших ещё во второй половине 2021 года, позволяет поддерживать темпы продаж на уровнях выше рыночных.

• Дальнейшая диверсификация бизнеса по направлениям (ЛСР — стройматериалы для инфраструктурных проектов, гостиничный бизнес) и географически — за пределы Московской агломерации (ПИК, Эталон).

• Консолидация сектора в условиях кризиса на фоне ухода с рынка более мелких компаний.

🥷 Каковы риски в секторе?

• Дальнейшее снижение потребительской уверенности из-за геополитических факторов и падения доходов населения.

• Сокращение программ господдержки.

• Реализация мер ЦБ против ипотечных программ девелоперов с околонулевой ставкой (Самолёт, ГК ПИК, Группа ЛСР).

• Рост рыночных ставок по ипотеке (на фоне ускорения инфляции и повышения доходностей ОФЗ).

• Более значительное, чем ожидается, снижение цен на жилую недвижимость при сохранении высокой инфляции затрат.

#стратегия #акции $SMLT $ETLN $LSRG $PIKK

🏆 Фавориты в секторе. Аналитики SberCIB Investment Research выделяют несколько фаворитов в секторе: ГК «Самолёт» и Группу ЛСР. По прогнозам аналитиков, Самолёт покажет самые высокие темпы роста продаж (45% в кв. м в 2022 году и 10% в кв. м в 2023 году). У Группы ЛСР высокая рентабельность и диверсифицированный бизнес (производство строительных материалов, в т. ч. для инфраструктурных проектов), а также привлекательная оценка. Все девелоперы торгуются с дисконтом 20–50% к своим историческим коэффициентам (P/E, EV/NCS, P/NAV). По оценкам аналитиков, привлекательный потенциал роста имеют акции Группы ЛСР, ГК «Эталон» и ГК «Самолёт».

💪 Какие факторы и возможности развития в отрасли видят аналитики?

• Наличие масштабных земельных банков, выросших ещё во второй половине 2021 года, позволяет поддерживать темпы продаж на уровнях выше рыночных.

• Дальнейшая диверсификация бизнеса по направлениям (ЛСР — стройматериалы для инфраструктурных проектов, гостиничный бизнес) и географически — за пределы Московской агломерации (ПИК, Эталон).

• Консолидация сектора в условиях кризиса на фоне ухода с рынка более мелких компаний.

🥷 Каковы риски в секторе?

• Дальнейшее снижение потребительской уверенности из-за геополитических факторов и падения доходов населения.

• Сокращение программ господдержки.

• Реализация мер ЦБ против ипотечных программ девелоперов с околонулевой ставкой (Самолёт, ГК ПИК, Группа ЛСР).

• Рост рыночных ставок по ипотеке (на фоне ускорения инфляции и повышения доходностей ОФЗ).

• Более значительное, чем ожидается, снижение цен на жилую недвижимость при сохранении высокой инфляции затрат.

#стратегия #акции $SMLT $ETLN $LSRG $PIKK

{kind=link}

💻 WealthTech: доступные цифровые решения вместо дорогих финансовых советников

Сегодня одно из самых перспективных направлений финтеха — WealthTech. Это цифровые решения, которые позволяют инвесторам эффективнее управлять капиталом.

Мы изучили отчёт Research and Markets, материалы российских и зарубежных изданий и подготовили конспект по этой теме.

💰 Что относится к WealthTech

Любая технология, которая помогает управлять финансами. В частности, в эту категорию входят:

Робоэдвайзеры (роботы-консультанты) — цифровые платформы инвестиционного консультирования, которые построены на математических алгоритмах. Примеры: Vanguard Personal Advisor Services, Betterment, Wealthfront.

Платформы микроинвестирования — работают без комиссий и позволяют инвестировать с минимальными суммами. Financial Times пишет, что их главная цель — сделать инвестиции привычкой, которая растёт вместе с миллениалами.

Цифровые брокеры — кроме собственно возможности инвестировать не выходя из дома дают лёгкий доступ к информации о фондовом рынке и инвестидеи. Один из вариантов — social trading, в котором вы видите вложения людей из инвестиционной социальной сети. Примеры: Robinhood, eToro.

Онлайн-сервисы для ведения портфеля. Примеры: Intelinvest, Investing.

👉 Эксперты ждут, что рынок WealthTech вырастет с 54,62 млн долларов в 2021 году до 137,44 млн к 2028 году.

➡️ Как было и что сейчас

Раньше управление капиталом было весьма дорогим удовольствием — услуги финансового советника были доступны только инвесторам с солидными портфелями. Сейчас биржевой информацией и инвестидеями может пользоваться каждый, а чтобы торговать ценными бумагами, достаточно телефона и интернета.

Регулярно появляются новые скринеры ценных бумаг, которые пропускают активы через сотни фильтров, чтобы отобрать недооценённые и самые перспективные.

У любых финансовых приложений сегодня множество настроек, которые помогают пользователю получить практически личный интерфейс и видеть максимально персонифицированную информацию и предложения.

Онлайн-сервисы для ведения портфеля позволяют строить графики доходности, диаграммы долей активов и т.п. Инвестор может сравнить рост портфеля по периодам, оценить, нужна ли ребалансировка, увидеть любую информацию по активам, собрать все портфели в одном месте.

⬆️ Перспективы WealthTech

✅ Большие данные, искусственный интеллект и автоматизация — основа для развития WealthTech.

✅ Очень актуальный вопрос — безопасность данных. Компании понимают это и вкладываются в её обеспечение.

✅ WealthTech-компании активно внедряют технологии прогнозного анализа — очень важно предвидеть поведение клиентов и их потребности.

✅ Облачные и квантовые вычисления — то, что должно помочь WealthTech-компаниям справляться с информационной перегрузкой.

👉 При этом далеко не все пока чувствуют себя уверенно, управляя финансами по принципу самообслуживания (особенно это касается владельцев внушительных капиталов, где цена ошибки высока). Поэтому, скорее всего, в ближайшее время WealthTech не заменит полностью финансовых консультантов. Но последним будет важно давать клиенту ценность выше той, что могут предоставить алгоритмы.

Сегодня одно из самых перспективных направлений финтеха — WealthTech. Это цифровые решения, которые позволяют инвесторам эффективнее управлять капиталом.

Мы изучили отчёт Research and Markets, материалы российских и зарубежных изданий и подготовили конспект по этой теме.

💰 Что относится к WealthTech

Любая технология, которая помогает управлять финансами. В частности, в эту категорию входят:

Робоэдвайзеры (роботы-консультанты) — цифровые платформы инвестиционного консультирования, которые построены на математических алгоритмах. Примеры: Vanguard Personal Advisor Services, Betterment, Wealthfront.

Платформы микроинвестирования — работают без комиссий и позволяют инвестировать с минимальными суммами. Financial Times пишет, что их главная цель — сделать инвестиции привычкой, которая растёт вместе с миллениалами.

Цифровые брокеры — кроме собственно возможности инвестировать не выходя из дома дают лёгкий доступ к информации о фондовом рынке и инвестидеи. Один из вариантов — social trading, в котором вы видите вложения людей из инвестиционной социальной сети. Примеры: Robinhood, eToro.

Онлайн-сервисы для ведения портфеля. Примеры: Intelinvest, Investing.

👉 Эксперты ждут, что рынок WealthTech вырастет с 54,62 млн долларов в 2021 году до 137,44 млн к 2028 году.

➡️ Как было и что сейчас

Раньше управление капиталом было весьма дорогим удовольствием — услуги финансового советника были доступны только инвесторам с солидными портфелями. Сейчас биржевой информацией и инвестидеями может пользоваться каждый, а чтобы торговать ценными бумагами, достаточно телефона и интернета.

Регулярно появляются новые скринеры ценных бумаг, которые пропускают активы через сотни фильтров, чтобы отобрать недооценённые и самые перспективные.

У любых финансовых приложений сегодня множество настроек, которые помогают пользователю получить практически личный интерфейс и видеть максимально персонифицированную информацию и предложения.

Онлайн-сервисы для ведения портфеля позволяют строить графики доходности, диаграммы долей активов и т.п. Инвестор может сравнить рост портфеля по периодам, оценить, нужна ли ребалансировка, увидеть любую информацию по активам, собрать все портфели в одном месте.

⬆️ Перспективы WealthTech

✅ Большие данные, искусственный интеллект и автоматизация — основа для развития WealthTech.

✅ Очень актуальный вопрос — безопасность данных. Компании понимают это и вкладываются в её обеспечение.

✅ WealthTech-компании активно внедряют технологии прогнозного анализа — очень важно предвидеть поведение клиентов и их потребности.

✅ Облачные и квантовые вычисления — то, что должно помочь WealthTech-компаниям справляться с информационной перегрузкой.

👉 При этом далеко не все пока чувствуют себя уверенно, управляя финансами по принципу самообслуживания (особенно это касается владельцев внушительных капиталов, где цена ошибки высока). Поэтому, скорее всего, в ближайшее время WealthTech не заменит полностью финансовых консультантов. Но последним будет важно давать клиенту ценность выше той, что могут предоставить алгоритмы.

🟢 Новости к этому часу

⚪️ На магистральном газопроводе Уренгой — Помары — Ужгород произошёл взрыв (пресс-служба главы Чувашии).

⚪️ Минфин 21 декабря проведёт аукционы по размещению трёх выпусков ОФЗ: двух с фиксированным купоном (погашение в 2029 г. и 2032 г.) и одного — с переменным (2034 г.).

⚪️ Число домов, строительство которых началось в США в ноябре, сократилось на 0,5% м/м — до 1,427 млн, что выше прогноза (Министерство торговли США).

⚪️ Минцифры РФ оценивает потери международных ИТ-компаний после ухода из России в 2022 году в 650–700 млрд ₽ (глава Минцифры Максут Шадаев).

⚪️ Всемирный банк понизил прогнозы роста экономики Китая на 2022 год с 2,8% до 2,7%, на 2023-й — с 4,5% до 4,33%. Ухудшение прогнозов связано с пандемией коронавируса и продолжающимся кризисом на рынке жилья КНР.

⚪️ ММК пока не будет возвращаться к выплате дивидендов (владелец компании Виктор Рашников).

$MAGN

⚪️ На магистральном газопроводе Уренгой — Помары — Ужгород произошёл взрыв (пресс-служба главы Чувашии).

⚪️ Минфин 21 декабря проведёт аукционы по размещению трёх выпусков ОФЗ: двух с фиксированным купоном (погашение в 2029 г. и 2032 г.) и одного — с переменным (2034 г.).

⚪️ Число домов, строительство которых началось в США в ноябре, сократилось на 0,5% м/м — до 1,427 млн, что выше прогноза (Министерство торговли США).

⚪️ Минцифры РФ оценивает потери международных ИТ-компаний после ухода из России в 2022 году в 650–700 млрд ₽ (глава Минцифры Максут Шадаев).

⚪️ Всемирный банк понизил прогнозы роста экономики Китая на 2022 год с 2,8% до 2,7%, на 2023-й — с 4,5% до 4,33%. Ухудшение прогнозов связано с пандемией коронавируса и продолжающимся кризисом на рынке жилья КНР.

⚪️ ММК пока не будет возвращаться к выплате дивидендов (владелец компании Виктор Рашников).

$MAGN

🟢 ИТОГИ ДНЯ. Индекс МосБиржи снизился на 0,6%, ММК не будет выплачивать дивиденды

Российский рынок акций умеренно снижается. К вечеру вторника индекс МосБиржи потерял около 0,6% по сравнению с уровнем закрытия понедельника. Большинство бумаг в составе индекса подорожали. Акции Лукойла, которые имеют наибольший вес в составе индикатора (15,1%), подешевели на 12% — сегодня бумаги первый день торгуются без учёта дивидендов.

⚪ Рубль продолжает ослабевать. В связи с этим лидерами роста на МосБирже стали бумаги сырьевых компаний — Мечела (обыкновенные акции подорожали на 4,6%), Polymetal (+4,3%), РУСАЛа (+3,8%), НОВАТЭКа (+3,8%), Полюса (+3,7%) и др.

⚪ Председатель совета директоров ММК Виктор Рашников заявил, что у компании пока нет планов снова выплачивать дивиденды. Он напомнил об ограничениях на выплаты в пользу акционеров-нерезидентов, а также отметил неблагоприятную рыночную конъюнктуру. На этом фоне бумаги ММК к 17:00 мск подешевели примерно на 1,1%.

⚪ Сегодня последний день, когда бумаги Россетей торгуются на МосБирже. По окончании торгов и завершении расчётов обыкновенные (+0,4%) и привилегированные (+1,8%) акции компании будут конвертированы в акции ФСК ЕЭС (+3,8%) с коэффициентами соответственно 1 к 6,7 и 1 к 14,1. Ожидается, что конвертация произойдёт после 24 декабря.

$LKOH $MTLR $POLY $RUAL $NVTK $PLZL $MAGN $RSTI

$FEES

Российский рынок акций умеренно снижается. К вечеру вторника индекс МосБиржи потерял около 0,6% по сравнению с уровнем закрытия понедельника. Большинство бумаг в составе индекса подорожали. Акции Лукойла, которые имеют наибольший вес в составе индикатора (15,1%), подешевели на 12% — сегодня бумаги первый день торгуются без учёта дивидендов.

⚪ Рубль продолжает ослабевать. В связи с этим лидерами роста на МосБирже стали бумаги сырьевых компаний — Мечела (обыкновенные акции подорожали на 4,6%), Polymetal (+4,3%), РУСАЛа (+3,8%), НОВАТЭКа (+3,8%), Полюса (+3,7%) и др.

⚪ Председатель совета директоров ММК Виктор Рашников заявил, что у компании пока нет планов снова выплачивать дивиденды. Он напомнил об ограничениях на выплаты в пользу акционеров-нерезидентов, а также отметил неблагоприятную рыночную конъюнктуру. На этом фоне бумаги ММК к 17:00 мск подешевели примерно на 1,1%.

⚪ Сегодня последний день, когда бумаги Россетей торгуются на МосБирже. По окончании торгов и завершении расчётов обыкновенные (+0,4%) и привилегированные (+1,8%) акции компании будут конвертированы в акции ФСК ЕЭС (+3,8%) с коэффициентами соответственно 1 к 6,7 и 1 к 14,1. Ожидается, что конвертация произойдёт после 24 декабря.

$LKOH $MTLR $POLY $RUAL $NVTK $PLZL $MAGN $RSTI

$FEES

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций немного просел, рубль может стабилизироваться вблизи 70 за доллар

📊 Индекс МосБиржи отступил во вторник на 0,19% с учётом вечерней сессии из-за негативной динамики Лукойла, который первый день торговался без дивидендов. Большинство бумаг, входящих в базу расчёта индекса, умеренно подорожали. Рынок акций США незначительно вырос, прервав серию снижений. Инвесторы оценивали статистику по рынку жилья в стране. Закладки новых домов в ноябре незначительно уменьшились с уровня октября — до 1,427 млн, ожидалось 1,4 млн домов.

🇷🇺 Ослабление рубля стало более плавным. Российская валюта вчера подешевела — до 69 за доллар. Обороты торгов составили около $5 млрд, что не слишком много в текущих условиях. Однако на данных уровнях предложение валюты начало расти. Как ожидают аналитики SberCIB Investment Research, в ближайшее время рубль может закрепиться у отметки 70 за доллар.

🛢 Баррель Брент во вторник подешевел — до $79,68. В среду утром нефтяные котировки растут на новостях о снижении поставок нефти из России вследствие экспортных ограничений, вступивших в силу с 5 декабря. В течение дня цена Брент, по прогнозам аналитиков, может превысить $80 за баррель, учитывая прогнозируемые на пятницу аномальные холода в Техасе.

💼 В среду Минфин проведёт последние в этом году аукционы ОФЗ. Аналитики ожидают, что ведомство сохранит консервативную тактику, ограничивая дисконты на размещаемые бумаги ввиду усиления волатильности в последние дни. Это должно помочь котировкам ОФЗ стабилизироваться.

На повестке дня: макростатистика России и США

⚪ ИЦП в России за ноябрь

⚪ Индекс доверия потребителей в США от Conference Board в декабре

⚪ Продажи на вторичном рынке жилья в США за ноябрь

Российский рынок акций немного просел, рубль может стабилизироваться вблизи 70 за доллар

📊 Индекс МосБиржи отступил во вторник на 0,19% с учётом вечерней сессии из-за негативной динамики Лукойла, который первый день торговался без дивидендов. Большинство бумаг, входящих в базу расчёта индекса, умеренно подорожали. Рынок акций США незначительно вырос, прервав серию снижений. Инвесторы оценивали статистику по рынку жилья в стране. Закладки новых домов в ноябре незначительно уменьшились с уровня октября — до 1,427 млн, ожидалось 1,4 млн домов.

🇷🇺 Ослабление рубля стало более плавным. Российская валюта вчера подешевела — до 69 за доллар. Обороты торгов составили около $5 млрд, что не слишком много в текущих условиях. Однако на данных уровнях предложение валюты начало расти. Как ожидают аналитики SberCIB Investment Research, в ближайшее время рубль может закрепиться у отметки 70 за доллар.

🛢 Баррель Брент во вторник подешевел — до $79,68. В среду утром нефтяные котировки растут на новостях о снижении поставок нефти из России вследствие экспортных ограничений, вступивших в силу с 5 декабря. В течение дня цена Брент, по прогнозам аналитиков, может превысить $80 за баррель, учитывая прогнозируемые на пятницу аномальные холода в Техасе.

💼 В среду Минфин проведёт последние в этом году аукционы ОФЗ. Аналитики ожидают, что ведомство сохранит консервативную тактику, ограничивая дисконты на размещаемые бумаги ввиду усиления волатильности в последние дни. Это должно помочь котировкам ОФЗ стабилизироваться.

На повестке дня: макростатистика России и США

⚪ ИЦП в России за ноябрь

⚪ Индекс доверия потребителей в США от Conference Board в декабре

⚪ Продажи на вторичном рынке жилья в США за ноябрь

🟢 Стратегия 2023. Производство удобрений и лесопереработка.

Аналитики SberCIB Investment Research на текущий момент не видят потенциала роста у акций производителей удобрений, Акрона, ФосАгро и Segezha Group.

📊 Экспорт удобрений и продукции лесопереработки, который сократился из-за санкций, должен постепенно восстановиться в 2023 году. Кроме того, аналитики SberCIB Investment Research рассчитывают, что компании завершат проекты по расширению и модернизации мощностей. В секторе удобрений стабильный внутренний спрос снижает волатильность экспортных доходов для ФосАгро и Акрона. Высокие цены на газ в 2023 году должны поддержать цены на удобрения, однако в долгосрочной перспективе удобрения будут дешеветь.

💼 Хотя в 2023 году цены на удобрения, как ожидается, будут высокими, аналитики не видят потенциала роста у акций Акрона и ФосАгро. У обеих компаний коэффициенты EV/EBITDA на 2023 год близки к средним историческим уровням (около 6,0), и акции торгуются с премией около 40% к зарубежным аналогам. Однако стоит отметить, что производителям удобрений могло бы помочь ослабление рубля против доллара, так как значительная часть их продукции поставляется на экспорт.

🪵 В сегменте лесопереработки акции Segezha Group выглядят дорогими с учётом оценочных коэффициентов на 2023 год. Экспортные продажи пока не восстановятся полностью, среднегодовой курс рубля укрепится на 11%, а долговая нагрузка останется высокой из-за масштабных приобретений в 2021 году. Однако на горизонте трёх лет оценочные коэффициенты и долговая нагрузка должны снизиться на треть.

🥷 Основные факторы риска:

• сильный рубль оказывает давление на рентабельность (в основном у Segezha Group, в меньшей степени — у Акрона и ФосАгро);

• увеличение налоговой нагрузки (ФосАгро, Акрон);

• высокая долговая нагрузка (Segezha Group).

#стратегия #акции $AKRN $PHOR $SGZH

Аналитики SberCIB Investment Research на текущий момент не видят потенциала роста у акций производителей удобрений, Акрона, ФосАгро и Segezha Group.

📊 Экспорт удобрений и продукции лесопереработки, который сократился из-за санкций, должен постепенно восстановиться в 2023 году. Кроме того, аналитики SberCIB Investment Research рассчитывают, что компании завершат проекты по расширению и модернизации мощностей. В секторе удобрений стабильный внутренний спрос снижает волатильность экспортных доходов для ФосАгро и Акрона. Высокие цены на газ в 2023 году должны поддержать цены на удобрения, однако в долгосрочной перспективе удобрения будут дешеветь.

💼 Хотя в 2023 году цены на удобрения, как ожидается, будут высокими, аналитики не видят потенциала роста у акций Акрона и ФосАгро. У обеих компаний коэффициенты EV/EBITDA на 2023 год близки к средним историческим уровням (около 6,0), и акции торгуются с премией около 40% к зарубежным аналогам. Однако стоит отметить, что производителям удобрений могло бы помочь ослабление рубля против доллара, так как значительная часть их продукции поставляется на экспорт.

🪵 В сегменте лесопереработки акции Segezha Group выглядят дорогими с учётом оценочных коэффициентов на 2023 год. Экспортные продажи пока не восстановятся полностью, среднегодовой курс рубля укрепится на 11%, а долговая нагрузка останется высокой из-за масштабных приобретений в 2021 году. Однако на горизонте трёх лет оценочные коэффициенты и долговая нагрузка должны снизиться на треть.

🥷 Основные факторы риска:

• сильный рубль оказывает давление на рентабельность (в основном у Segezha Group, в меньшей степени — у Акрона и ФосАгро);

• увеличение налоговой нагрузки (ФосАгро, Акрон);

• высокая долговая нагрузка (Segezha Group).

#стратегия #акции $AKRN $PHOR $SGZH

{kind=link}

🟢 Стратегия 2023. Основные тренды в транспортном секторе

По мнению аналитиков SberCIB Investment Research, в транспортном секторе фаворит на 2023 год — это депозитарные расписки Глобалтранса, торгующиеся на локальном рынке. У компании низкие оценочные коэффициенты и долговая нагрузка, но высокая рентабельность. Даже с учётом падения ставок в сегменте полувагонов (это 78% парка Глобалтранса) компания торгуется с очень привлекательными коэффициентами: EV/EBITDA 2023 около 1,2 и EV/EBITDA 2024 около 2,0, что более чем вдвое ниже исторических уровней (4,0–4,5). Такой дисконт представляется неоправданным и лишь отчасти может объясняться тем, что пока неясно, когда Глобалтранс возобновит дивидендные выплаты. Аналитики ожидают их не ранее 2024 года, для чего потребуется редомициляция головной компании.

💪 Какие факторы и возможности развития в отрасли видят аналитики?

• Сохранение цен на услуги перевозки в 2023 году на уровнях выше средних за пять лет, несмотря на коррекцию относительно локальных пиков (Глобалтранс — ставки аренды на полувагоны, Совкомфлот — ставки фрахта на перевозку нефти и нефтепродуктов).

• Возобновление выплаты дивидендов (Глобалтранс).

• Консолидация рынка в результате ухода более мелких игроков в условиях кризиса (Аэрофлот).

• Стимулирование внутреннего рынка за счёт господдержки (Аэрофлот — внутренний туризм и авиаперевозки, Глобалтранс — инфраструктурное строительство и спрос на перевозку стройматериалов).

🥷 Каковы риски в секторе?

• Более глубокая, чем ожидается, коррекция ставок аренды полувагонов (Глобалтранс) и ставок фрахта (Совкомфлот).

• Инфляция затрат — расходы на персонал, услуги естественных монополий, ремонты (Глобалтранс, Аэрофлот).

• Расширение санкционных ограничений в отношении морских перевозок российских углеводородов (Совкомфлот).

• Замедление роста мировой экономики и падение глобального спроса на ресурсы (Совкомфлот, Глобалтранс).

• Снижение объёма господдержки (изменение механизма нефтяного демпфера, для Аэрофлота — субсидий на внутренние перевозки).

#акции #стратегии $GLTR $FLOT $AFLT

По мнению аналитиков SberCIB Investment Research, в транспортном секторе фаворит на 2023 год — это депозитарные расписки Глобалтранса, торгующиеся на локальном рынке. У компании низкие оценочные коэффициенты и долговая нагрузка, но высокая рентабельность. Даже с учётом падения ставок в сегменте полувагонов (это 78% парка Глобалтранса) компания торгуется с очень привлекательными коэффициентами: EV/EBITDA 2023 около 1,2 и EV/EBITDA 2024 около 2,0, что более чем вдвое ниже исторических уровней (4,0–4,5). Такой дисконт представляется неоправданным и лишь отчасти может объясняться тем, что пока неясно, когда Глобалтранс возобновит дивидендные выплаты. Аналитики ожидают их не ранее 2024 года, для чего потребуется редомициляция головной компании.

💪 Какие факторы и возможности развития в отрасли видят аналитики?

• Сохранение цен на услуги перевозки в 2023 году на уровнях выше средних за пять лет, несмотря на коррекцию относительно локальных пиков (Глобалтранс — ставки аренды на полувагоны, Совкомфлот — ставки фрахта на перевозку нефти и нефтепродуктов).

• Возобновление выплаты дивидендов (Глобалтранс).

• Консолидация рынка в результате ухода более мелких игроков в условиях кризиса (Аэрофлот).

• Стимулирование внутреннего рынка за счёт господдержки (Аэрофлот — внутренний туризм и авиаперевозки, Глобалтранс — инфраструктурное строительство и спрос на перевозку стройматериалов).

🥷 Каковы риски в секторе?

• Более глубокая, чем ожидается, коррекция ставок аренды полувагонов (Глобалтранс) и ставок фрахта (Совкомфлот).

• Инфляция затрат — расходы на персонал, услуги естественных монополий, ремонты (Глобалтранс, Аэрофлот).

• Расширение санкционных ограничений в отношении морских перевозок российских углеводородов (Совкомфлот).

• Замедление роста мировой экономики и падение глобального спроса на ресурсы (Совкомфлот, Глобалтранс).

• Снижение объёма господдержки (изменение механизма нефтяного демпфера, для Аэрофлота — субсидий на внутренние перевозки).

#акции #стратегии $GLTR $FLOT $AFLT

{kind=link}

🟢 Новости к этому часу

⚪️ Заместитель председателя Совета безопасности РФ Дмитрий Медведев посетил Пекин и встретился с Си Цзиньпином.

⚪️ Госдума приняла закон о праве «золотой акции» при продаже госдоли в компаниях, где РФ до приватизации принадлежит как минимум 25% + одна акция (ТАСС).

⚪️ Правительство РФ приняло решение продлить квоты на экспорт минеральных удобрений до 31 мая 2023 года. Её общий объём составит чуть более 11,8 млн т.

⚪️ Минэкономразвития и Минфин РФ обсуждают повышение ввозных пошлин на пиво из недружественных стран (Коммерсант).

⚪️ В ноябре средняя цена квартиры в новостройках Москвы снизилась почти на 18% г/г (столичное управление Росреестра).

⚪️ Роскосмос планирует привлечь до 50 млрд ₽ на строительство двух новых заводов (гендиректор корпорации Юрий Борисов).

⚪️ Заместитель председателя Совета безопасности РФ Дмитрий Медведев посетил Пекин и встретился с Си Цзиньпином.

⚪️ Госдума приняла закон о праве «золотой акции» при продаже госдоли в компаниях, где РФ до приватизации принадлежит как минимум 25% + одна акция (ТАСС).

⚪️ Правительство РФ приняло решение продлить квоты на экспорт минеральных удобрений до 31 мая 2023 года. Её общий объём составит чуть более 11,8 млн т.

⚪️ Минэкономразвития и Минфин РФ обсуждают повышение ввозных пошлин на пиво из недружественных стран (Коммерсант).

⚪️ В ноябре средняя цена квартиры в новостройках Москвы снизилась почти на 18% г/г (столичное управление Росреестра).

⚪️ Роскосмос планирует привлечь до 50 млрд ₽ на строительство двух новых заводов (гендиректор корпорации Юрий Борисов).

🟢 НРД получил лицензию на разблокировку активов в Clearstream

Минфин Люксембурга дал разрешение на разблокировку активов, ценных бумаг и купонного дохода, которые зависли в международном депозитарии Clearstream из-за санкций, введённых Евросоюзом в отношении Национального расчётного депозитария в начале июня. Об этом говорится на сайте регулятора.

В документе отмечается, что речь идёт об активах НРД, которые учитывались в Clearstream до 3 июня. Лицензия разрешает «высвобождение определённых денежных средств и экономических ресурсов». НРД должен успеть завершить все работы по разблокировке активов со своей стороны до 7 января 2023 года.

#frozen

Минфин Люксембурга дал разрешение на разблокировку активов, ценных бумаг и купонного дохода, которые зависли в международном депозитарии Clearstream из-за санкций, введённых Евросоюзом в отношении Национального расчётного депозитария в начале июня. Об этом говорится на сайте регулятора.

В документе отмечается, что речь идёт об активах НРД, которые учитывались в Clearstream до 3 июня. Лицензия разрешает «высвобождение определённых денежных средств и экономических ресурсов». НРД должен успеть завершить все работы по разблокировке активов со своей стороны до 7 января 2023 года.

#frozen

❄️ Обзор выплат по корпоративным еврооблигациям

⚪ Газпром продолжил замещение своих еврооблигаций. В рамках обмена выпуска Газпром-27 (купон 3%) компания разместила замещающих бумаг на $442,6 млн, заместив таким образом 44,26% выпуска, а в рамках обмена Газпром-31 было размещено замещающих бумаг на $405,1 млн (40,51% общего объёма).

⚪ В прошлую пятницу Газпром также завершил приём заявок для участия в обмене Газпром-29 — уже десятого выпуска еврооблигаций Газпрома, по которому компания завершила обмен.

⚪ В прошлую пятницу также завершилась процедура выкупа Лукойлом своих еврооблигаций у локальных держателей, которые ранее не успели поучаствовать в обмене на замещающие бумаги.

⚪ На прошлой неделе должно было состояться погашение единственного выпуска еврооблигаций, находившегося в обращении у НОВАТЭКа, объёмом $1 млрд. Пока у нас нет информации о прохождении платежей, однако отметим, что ранее компания получила согласие инвесторов на изменение документации и проведение раздельных платежей.

⚪ Ренессанс Кредит своевременно выплатил купон по своим субординированным еврооблигациям в евро с погашением в 2024 году. Банк направил средства в рублях в НРД и другие российские депозитарии, а также осуществил прямые выплаты в соответствии с механизмом, прописанном в Указе Президента РФ № 529, инвесторам, которые держат бумаги в иностранных депозитариях и подтвердили банку свои права на владение бумагами. Оставшиеся начисленные выплаты были направлены на счёт типа «С» эмитента еврооблигаций.

⚪ Сегодня истекает новый срок для голосования держателей выпуска Evraz-24, собрание которых было перенесено на 22 декабря из-за отсутствия кворума.

⚪ ПМХ инициировал второе голосование инвесторов по изменению условий выпуска еврооблигаций. Предлагается разрешить упрощённое аннулирование облигаций, продлить льготный период до 90 календарных дней и несколько детализировать ранее одобренную механику раздельных выплат. Голосование завершается также сегодня.

⚪ МТС объявили результаты голосования держателей еврооблигаций — инвесторы одобрили предложенные изменения. После принятия изменений у компании есть время до 30 января для выплаты ноябрьского купона.

⚪ Сегодня также стало известно, что Газпром наконец получил согласие держателей выпусков Газпром-26, Газпром-28 и Газпром-37 на предложенные компанией изменения в документации, внести которые Газпром предложил ещё 10 ноября.

Читайте эти и другие новости по теме в полной версии обзора.

#frozen #облигации $GAZP $LKOH $NVTK $MTSS

⚪ Газпром продолжил замещение своих еврооблигаций. В рамках обмена выпуска Газпром-27 (купон 3%) компания разместила замещающих бумаг на $442,6 млн, заместив таким образом 44,26% выпуска, а в рамках обмена Газпром-31 было размещено замещающих бумаг на $405,1 млн (40,51% общего объёма).

⚪ В прошлую пятницу Газпром также завершил приём заявок для участия в обмене Газпром-29 — уже десятого выпуска еврооблигаций Газпрома, по которому компания завершила обмен.

⚪ В прошлую пятницу также завершилась процедура выкупа Лукойлом своих еврооблигаций у локальных держателей, которые ранее не успели поучаствовать в обмене на замещающие бумаги.

⚪ На прошлой неделе должно было состояться погашение единственного выпуска еврооблигаций, находившегося в обращении у НОВАТЭКа, объёмом $1 млрд. Пока у нас нет информации о прохождении платежей, однако отметим, что ранее компания получила согласие инвесторов на изменение документации и проведение раздельных платежей.

⚪ Ренессанс Кредит своевременно выплатил купон по своим субординированным еврооблигациям в евро с погашением в 2024 году. Банк направил средства в рублях в НРД и другие российские депозитарии, а также осуществил прямые выплаты в соответствии с механизмом, прописанном в Указе Президента РФ № 529, инвесторам, которые держат бумаги в иностранных депозитариях и подтвердили банку свои права на владение бумагами. Оставшиеся начисленные выплаты были направлены на счёт типа «С» эмитента еврооблигаций.

⚪ Сегодня истекает новый срок для голосования держателей выпуска Evraz-24, собрание которых было перенесено на 22 декабря из-за отсутствия кворума.

⚪ ПМХ инициировал второе голосование инвесторов по изменению условий выпуска еврооблигаций. Предлагается разрешить упрощённое аннулирование облигаций, продлить льготный период до 90 календарных дней и несколько детализировать ранее одобренную механику раздельных выплат. Голосование завершается также сегодня.

⚪ МТС объявили результаты голосования держателей еврооблигаций — инвесторы одобрили предложенные изменения. После принятия изменений у компании есть время до 30 января для выплаты ноябрьского купона.

⚪ Сегодня также стало известно, что Газпром наконец получил согласие держателей выпусков Газпром-26, Газпром-28 и Газпром-37 на предложенные компанией изменения в документации, внести которые Газпром предложил ещё 10 ноября.

Читайте эти и другие новости по теме в полной версии обзора.

#frozen #облигации $GAZP $LKOH $NVTK $MTSS

🏆 Сбер получил сразу три награды премии Wealth Navigator Awards 2022

Wealth Navigator Awards — ежегодная премия для лучших представителей индустрии частного банковского обслуживания, управления большими капиталами и смежных индустрий.

1️⃣ Компания «СберСтрахование жизни» второй год подряд стала лауреатом в номинации «Лучшая страховая компания».

2️⃣ Sber Private Banking победил в новой номинации «Банк-партнёр в условиях идеального шторма».

3️⃣ Руководитель направления Евгения Тюрикова получила награду «За личный вклад в развитие индустрии private banking & wealth management».

Wealth Navigator Awards — ежегодная премия для лучших представителей индустрии частного банковского обслуживания, управления большими капиталами и смежных индустрий.

1️⃣ Компания «СберСтрахование жизни» второй год подряд стала лауреатом в номинации «Лучшая страховая компания».

2️⃣ Sber Private Banking победил в новой номинации «Банк-партнёр в условиях идеального шторма».

3️⃣ Руководитель направления Евгения Тюрикова получила награду «За личный вклад в развитие индустрии private banking & wealth management».

⚡ НРД получил лицензию на разблокировку активов в Euroclear

Бельгия, где зарегистрирована расчётно-клиринговая система Euroclear, 20 декабря выдала разрешение на разблокировку части активов, которые были заморожены из-за санкций против российского Национального расчётного депозитария (НРД), до 7 января. Об этом сообщил первый зампред Банка России Владимир Чистюхин в ходе лекции в МГИМО.

По его словам, НРД сейчас «занимается вопросом осмысления того, что даёт это разрешение, оно не длинное — до 7 января 2023 года — и какие бумаги можно вывести из-под Euroclear в другие депозитарии, таким образом, дав возможность российским инвесторам опять получить право распоряжения, использования данных активов».

#frozen

Бельгия, где зарегистрирована расчётно-клиринговая система Euroclear, 20 декабря выдала разрешение на разблокировку части активов, которые были заморожены из-за санкций против российского Национального расчётного депозитария (НРД), до 7 января. Об этом сообщил первый зампред Банка России Владимир Чистюхин в ходе лекции в МГИМО.

По его словам, НРД сейчас «занимается вопросом осмысления того, что даёт это разрешение, оно не длинное — до 7 января 2023 года — и какие бумаги можно вывести из-под Euroclear в другие депозитарии, таким образом, дав возможность российским инвесторам опять получить право распоряжения, использования данных активов».

#frozen

🟢 Новости к этому часу

⚪️ Дефицит счёта текущих операций платёжного баланса США в третьем квартале уменьшился на $21,6 млрд (на 9,1%) и составил $217,1 млрд, что ниже прогноза (Министерство торговли США).

⚪️ Средневзвешенная цена на состоявшемся аукционе по размещению ОФЗ-ПД серии 26241 с погашением 17 ноября 2032 года составила 97,2582% от номинала, что соответствует доходности 10,18% годовых.

⚪️ Капитальные затраты ФосАгро в 2023 году составят 66 млрд ₽, что на 3% выше уровня 2022 года (компания).

⚪️ Внеочередное собрание акционеров Газпром нефти утвердило выплату промежуточных дивидендов за 9 месяцев 2022 года в размере 69,78 ₽ на акцию. С учётом текущих котировок доходность составит около 14%.

⚪️ Газпром начал добывать газ на Ковыктинском месторождении в Иркутской области. В связи с этим компания будет эксплуатировать участок «Ковыкта — Чаянда» магистрального газопровода «Сила Сибири».

$PHOR $SIBN $GAZP

⚪️ Дефицит счёта текущих операций платёжного баланса США в третьем квартале уменьшился на $21,6 млрд (на 9,1%) и составил $217,1 млрд, что ниже прогноза (Министерство торговли США).

⚪️ Средневзвешенная цена на состоявшемся аукционе по размещению ОФЗ-ПД серии 26241 с погашением 17 ноября 2032 года составила 97,2582% от номинала, что соответствует доходности 10,18% годовых.

⚪️ Капитальные затраты ФосАгро в 2023 году составят 66 млрд ₽, что на 3% выше уровня 2022 года (компания).

⚪️ Внеочередное собрание акционеров Газпром нефти утвердило выплату промежуточных дивидендов за 9 месяцев 2022 года в размере 69,78 ₽ на акцию. С учётом текущих котировок доходность составит около 14%.

⚪️ Газпром начал добывать газ на Ковыктинском месторождении в Иркутской области. В связи с этим компания будет эксплуатировать участок «Ковыкта — Чаянда» магистрального газопровода «Сила Сибири».

$PHOR $SIBN $GAZP