🟢 Три сценария. Прогноз от экономистов SberCIB Investment Research на 2023 год

В 2022 году Россия столкнулась с беспрецедентным санкционным давлением. Прежние логистические и технологические связи оборвались, и в конце февраля — начале марта было неизвестно, насколько быстро бизнесу удастся перестроиться. Взгляды на экономические перспективы этого года у аналитиков были весьма мрачными. Однако в течение года российская экономика показала чудеса адаптации, а бизнесу в значительной степени удалось найти новых поставщиков и новые рынки сбыта. Как следствие, спад ВВП по итогам года не превысит 3%. Однако сохраняются серьёзные долгосрочные проблемы, связанные с ограничениями на поставки оборудования. На 2023 год экономисты SberCIB Investment Research представили три сценария.

🛢Базовый сценарий. Эмбарго на российскую нефть (в том числе ценовой «потолок») окажется малоэффективным и не окажет значительного влияния на объёмы поставок и цены нефти. Цена на нефть стабилизируется на уровне $65 за баррель Юралз. Российская экономика начнёт восстанавливаться во второй половине 2023 года, но из-за эффекта базы ВВП России снизится на 1%. Инфляция ограничится 6%, среднегодовой курс рубля будет на уровне около 61 за доллар.

⚡ Энергетический кризис. Холодная зима, ограничения на экспорт нефти из России и ухудшение геополитической ситуации приведут к перебоям в поставках энергоресурсов. Цена Юралз вырастет до $85 за баррель, а добыча нефти сократится сильнее, чем в базовом сценарии. ВВП России снизится на 1,5%, а рубль укрепится до 58 за доллар. Инфляция замедлится до 5%.

📉 Глобальная рецессия. Быстрое ужесточение денежно-кредитных политик ведущими мировыми центробанками приведёт к экономическому спаду. Баррель Юралз подешевеет до $40. ВВП России упадёт на 3%. Рубль ослабеет до 70 за доллар, а инфляция ускорится до 7,5%.

#стратегия

В 2022 году Россия столкнулась с беспрецедентным санкционным давлением. Прежние логистические и технологические связи оборвались, и в конце февраля — начале марта было неизвестно, насколько быстро бизнесу удастся перестроиться. Взгляды на экономические перспективы этого года у аналитиков были весьма мрачными. Однако в течение года российская экономика показала чудеса адаптации, а бизнесу в значительной степени удалось найти новых поставщиков и новые рынки сбыта. Как следствие, спад ВВП по итогам года не превысит 3%. Однако сохраняются серьёзные долгосрочные проблемы, связанные с ограничениями на поставки оборудования. На 2023 год экономисты SberCIB Investment Research представили три сценария.

🛢Базовый сценарий. Эмбарго на российскую нефть (в том числе ценовой «потолок») окажется малоэффективным и не окажет значительного влияния на объёмы поставок и цены нефти. Цена на нефть стабилизируется на уровне $65 за баррель Юралз. Российская экономика начнёт восстанавливаться во второй половине 2023 года, но из-за эффекта базы ВВП России снизится на 1%. Инфляция ограничится 6%, среднегодовой курс рубля будет на уровне около 61 за доллар.

⚡ Энергетический кризис. Холодная зима, ограничения на экспорт нефти из России и ухудшение геополитической ситуации приведут к перебоям в поставках энергоресурсов. Цена Юралз вырастет до $85 за баррель, а добыча нефти сократится сильнее, чем в базовом сценарии. ВВП России снизится на 1,5%, а рубль укрепится до 58 за доллар. Инфляция замедлится до 5%.

📉 Глобальная рецессия. Быстрое ужесточение денежно-кредитных политик ведущими мировыми центробанками приведёт к экономическому спаду. Баррель Юралз подешевеет до $40. ВВП России упадёт на 3%. Рубль ослабеет до 70 за доллар, а инфляция ускорится до 7,5%.

#стратегия

{kind=link}

📊 Топ российских акций: обновление состава

• С 25 марта: −8,0% (−17,3%*)

• За месяц: −2,5% (−4,2%*)

*индекс МосБиржи

Индекс МосБиржи с ноября по середину декабря изменялся в узком диапазоне 2150–2250 пунктов. Участники рынка заняли выжидательную позицию: они ищут новые катализаторы роста. Аналитики прогнозируют индекс МосБиржи на конец 2023 года на уровне 2600 пунктов. Полная доходность составит около 30%, включая дивидендную доходность 11–13%. С учётом таких прогнозов были внесены изменения в подборку российских акций.

💼 Нашу подборку покидают акции Газпром нефти и ФосАгро. Бумаги Газпром нефти подорожали на 19% с мая 2022 года, когда они были добавлены в подборку. Аналитики SberCIB Investment Research положительно оценивают фундаментальные характеристики компании, но отмечают ограниченный потенциал роста относительно текущих уровней. ФосАгро в 2022 году выплатило рекордные в своей истории дивиденды. Однако в ближайшие годы дивидендные выплаты могут снизиться из-за долгосрочного понижательного тренда в ценах на удобрения, введения с 2023 года экспортных пошлин и сохранения относительно крепкого рубля.

💎 Акции Московской биржи и ММК включаются в подборку. Аналитики SberCIB Investment Research полагают, что Московская биржа сможет заработать рекордную прибыль в 2022 году, и видят возможность сохранения высоких процентных доходов. По мнению аналитиков, если в 2023 не произойдёт глобальной рецессии, то наиболее трудные времена для российских производителей стали останутся позади. ММК может вернуться к распределению дивидендов, когда прояснятся перспективы продаж в 2023 году.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $SIBN $PHOR $MOEX $MAGN

• С 25 марта: −8,0% (−17,3%*)

• За месяц: −2,5% (−4,2%*)

*индекс МосБиржи

Индекс МосБиржи с ноября по середину декабря изменялся в узком диапазоне 2150–2250 пунктов. Участники рынка заняли выжидательную позицию: они ищут новые катализаторы роста. Аналитики прогнозируют индекс МосБиржи на конец 2023 года на уровне 2600 пунктов. Полная доходность составит около 30%, включая дивидендную доходность 11–13%. С учётом таких прогнозов были внесены изменения в подборку российских акций.

💼 Нашу подборку покидают акции Газпром нефти и ФосАгро. Бумаги Газпром нефти подорожали на 19% с мая 2022 года, когда они были добавлены в подборку. Аналитики SberCIB Investment Research положительно оценивают фундаментальные характеристики компании, но отмечают ограниченный потенциал роста относительно текущих уровней. ФосАгро в 2022 году выплатило рекордные в своей истории дивиденды. Однако в ближайшие годы дивидендные выплаты могут снизиться из-за долгосрочного понижательного тренда в ценах на удобрения, введения с 2023 года экспортных пошлин и сохранения относительно крепкого рубля.

💎 Акции Московской биржи и ММК включаются в подборку. Аналитики SberCIB Investment Research полагают, что Московская биржа сможет заработать рекордную прибыль в 2022 году, и видят возможность сохранения высоких процентных доходов. По мнению аналитиков, если в 2023 не произойдёт глобальной рецессии, то наиболее трудные времена для российских производителей стали останутся позади. ММК может вернуться к распределению дивидендов, когда прояснятся перспективы продаж в 2023 году.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $SIBN $PHOR $MOEX $MAGN

{kind=link}

🟢 Новости к этому часу

⚪️ МосБиржа зарегистрировала выпуск облигаций ГМК «Норильский никель» серии БО-001Р-06-CNY. Сбор заявок планируется в объёме не менее 3 млрд ¥.

⚪️ Законопроект, позволяющий легализовать в России майнинг криптовалют, вынесут на рассмотрение Госдумы в первом чтении, скорее всего, в весеннюю сессию (председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков).

⚪️ Президент РФ Владимир Путин подписал закон об освобождении подсанкционных юридических лиц от НДФЛ за 2022 год при продаже бумаг российских компаний.

⚪️ Минимальный размер оплаты труда в РФ в следующем году составит 16 242 ₽ (официальный интернет-портал правовой информации).

⚪️ Потери Европы из-за отказа от российского газа достигли $1 трлн (Bloomberg).

⚪️ Страны Евросоюза близки к согласованию «потолка» цен на газ (премьер-министр Словении Роберт Голоб).

⚪️ Инвестиции в новые контейнерные терминалы в Приморье оцениваются в размере более 170 млрд ₽ (губернатор Приморского края Олег Кожемяко).

⚪️ МосБиржа зарегистрировала выпуск облигаций ГМК «Норильский никель» серии БО-001Р-06-CNY. Сбор заявок планируется в объёме не менее 3 млрд ¥.

⚪️ Законопроект, позволяющий легализовать в России майнинг криптовалют, вынесут на рассмотрение Госдумы в первом чтении, скорее всего, в весеннюю сессию (председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков).

⚪️ Президент РФ Владимир Путин подписал закон об освобождении подсанкционных юридических лиц от НДФЛ за 2022 год при продаже бумаг российских компаний.

⚪️ Минимальный размер оплаты труда в РФ в следующем году составит 16 242 ₽ (официальный интернет-портал правовой информации).

⚪️ Потери Европы из-за отказа от российского газа достигли $1 трлн (Bloomberg).

⚪️ Страны Евросоюза близки к согласованию «потолка» цен на газ (премьер-министр Словении Роберт Голоб).

⚪️ Инвестиции в новые контейнерные терминалы в Приморье оцениваются в размере более 170 млрд ₽ (губернатор Приморского края Олег Кожемяко).

📊 Стратегия 2023. Финансовый сектор: TCS Group и МосБиржа

⚡ TCS Group

Оценка — Покупать

Целевая цена — 3500 ₽

Потенциал роста — 29%

В уходящем году у банка были серьёзные перемены. Новым владельцем 35-процентной доли, которая до этого принадлежала Олегу Тинькову, стал «Интеррос» Владимира Потанина. Прибыль банка и число клиентов росли в каждом из кварталов 2022 года, по расчётам аналитиков SberCIB Investment Research. Это указывает на потенциал для роста бизнеса и эффективность бизнес-модели.

💬 Аналитики ожидают, что банк сможет увеличить монетизацию нынешней клиентской базы. Это обеспечит потенциал для роста комиссионных и процентных доходов в последующие годы. Котировки акций TCS Group в 2022 году корректировались сильнее рынка, а его оценочные мультипликаторы теперь сравнимы с коэффициентами глобальных коммерческих банков. Мировые финтех-аналоги торгуются в несколько раз дороже, хотя Тинькофф Банк сопоставим с ними по темпам роста и имеет более привлекательную экономику бизнеса.

🏛 МосБиржа

Оценка — Покупать

Целевая цена — 119 ₽

Потенциал роста — 29%

МосБиржа — площадка компенсировала снижение объёма торгов новыми тарифами. Растущие процентные доходы позволили заработать рекордную прибыль в 2022 году — по оценкам аналитиков, она выросла на 19% год к году. У МосБиржи есть возможность сохранения высоких процентных доходов. Комиссионные доходы от торгов должны снова начать расти в последующие годы.

💼 Частные инвесторы продолжают приходить на фондовый рынок, ЦБ же стимулирует развитие внутреннего финансового рынка. Это создаёт благоприятные предпосылки для бизнеса и для биржи. Дополнительный потенциал обеспечивают доходы от средств на счетах типа «С». Коррекция на рынке акций в 2022 году на фоне роста финансовых показателей обеспечивает привлекательные оценочные мультипликаторы.

#стратегия #акции $TCSG $MOEX

⚡ TCS Group

Оценка — Покупать

Целевая цена — 3500 ₽

Потенциал роста — 29%

В уходящем году у банка были серьёзные перемены. Новым владельцем 35-процентной доли, которая до этого принадлежала Олегу Тинькову, стал «Интеррос» Владимира Потанина. Прибыль банка и число клиентов росли в каждом из кварталов 2022 года, по расчётам аналитиков SberCIB Investment Research. Это указывает на потенциал для роста бизнеса и эффективность бизнес-модели.

💬 Аналитики ожидают, что банк сможет увеличить монетизацию нынешней клиентской базы. Это обеспечит потенциал для роста комиссионных и процентных доходов в последующие годы. Котировки акций TCS Group в 2022 году корректировались сильнее рынка, а его оценочные мультипликаторы теперь сравнимы с коэффициентами глобальных коммерческих банков. Мировые финтех-аналоги торгуются в несколько раз дороже, хотя Тинькофф Банк сопоставим с ними по темпам роста и имеет более привлекательную экономику бизнеса.

🏛 МосБиржа

Оценка — Покупать

Целевая цена — 119 ₽

Потенциал роста — 29%

МосБиржа — площадка компенсировала снижение объёма торгов новыми тарифами. Растущие процентные доходы позволили заработать рекордную прибыль в 2022 году — по оценкам аналитиков, она выросла на 19% год к году. У МосБиржи есть возможность сохранения высоких процентных доходов. Комиссионные доходы от торгов должны снова начать расти в последующие годы.

💼 Частные инвесторы продолжают приходить на фондовый рынок, ЦБ же стимулирует развитие внутреннего финансового рынка. Это создаёт благоприятные предпосылки для бизнеса и для биржи. Дополнительный потенциал обеспечивают доходы от средств на счетах типа «С». Коррекция на рынке акций в 2022 году на фоне роста финансовых показателей обеспечивает привлекательные оценочные мультипликаторы.

#стратегия #акции $TCSG $MOEX

{kind=link}

📊 Стратегия 2023. Потребительский сектор: Магнит и FixPrice

🛒 Магнит

Оценка — Покупать

Целевая цена — 6708 ₽

Потенциал роста — 50%

Магнит — после успешного 2022 года, когда рост выручки превысил 25%, рост должен нормализоваться на уровне свыше 10%, полагают аналитики SberCIB Investment Research. У компании сохраняется потенциал роста рентабельности на фоне успешной интеграции сети «Дикси», повышения эффективности операционных затрат и отсутствия эффекта размывания показателей вследствие развития онлайн-сегмента. Одновременно компания продолжает оптимизировать оборотный капитал.

По нашим оценкам, свободный денежный поток в 2022 году составит 83 млрд ₽. Российская регистрация компании повышает вероятность выплаты дивидендов. При этом нас настораживает тот факт, что Магнит отложил публикацию отчётности за 3К22.

🛍 Fix Price

Оценка — Покупать

Целевая цена — 423 ₽

Потенциал роста — 18%

Fix Price — компания успешно справилась с проблемами 2022 года, перестроив логистику и адаптировав ассортимент. Аналитики ожидают улучшения рентабельности по EBITDA в среднесрочной перспективе за счёт увеличения валовой рентабельности (благодаря лучшим условиям от поставщиков) и оптимизации операционных расходов. Аналитики полагают, что грамотная политика ценообразования и работа с ассортиментом — ключевой фактор роста среднего чека и сохранения трафика.

Fix Price — единственная компания в сегменте с рентабельностью выше, чем у конкурентов. Аналитики ожидают, что динамика выручки компании и возврат на инвестиции будут лучше, чем в среднем по сектору.

#стратегия #акции $FIXP $MGNT

🛒 Магнит

Оценка — Покупать

Целевая цена — 6708 ₽

Потенциал роста — 50%

Магнит — после успешного 2022 года, когда рост выручки превысил 25%, рост должен нормализоваться на уровне свыше 10%, полагают аналитики SberCIB Investment Research. У компании сохраняется потенциал роста рентабельности на фоне успешной интеграции сети «Дикси», повышения эффективности операционных затрат и отсутствия эффекта размывания показателей вследствие развития онлайн-сегмента. Одновременно компания продолжает оптимизировать оборотный капитал.

По нашим оценкам, свободный денежный поток в 2022 году составит 83 млрд ₽. Российская регистрация компании повышает вероятность выплаты дивидендов. При этом нас настораживает тот факт, что Магнит отложил публикацию отчётности за 3К22.

🛍 Fix Price

Оценка — Покупать

Целевая цена — 423 ₽

Потенциал роста — 18%

Fix Price — компания успешно справилась с проблемами 2022 года, перестроив логистику и адаптировав ассортимент. Аналитики ожидают улучшения рентабельности по EBITDA в среднесрочной перспективе за счёт увеличения валовой рентабельности (благодаря лучшим условиям от поставщиков) и оптимизации операционных расходов. Аналитики полагают, что грамотная политика ценообразования и работа с ассортиментом — ключевой фактор роста среднего чека и сохранения трафика.

Fix Price — единственная компания в сегменте с рентабельностью выше, чем у конкурентов. Аналитики ожидают, что динамика выручки компании и возврат на инвестиции будут лучше, чем в среднем по сектору.

#стратегия #акции $FIXP $MGNT

🟢 Итоги заседания Банка России — мнение аналитиков SberCIB Investment Research

Решение Банка России оставить ключевую ставку без изменений не удивило. Регулятор сохранил нейтральный сигнал по ставке и не изменил прогноз инфляции. ЦБ по-прежнему ждёт инфляцию на уровне 5–7% в 2023 году и 4% в 2024 году.

📈 В то же время усилилась обеспокоенность регулятора из-за рисков ускорения инфляции. ЦБ отмечает ухудшение условий внешней торговли, смягчение бюджетной политики и ситуацию на рынке труда. В некоторых секторах экономики растёт нехватка рабочей силы, а безработица достигла новых исторических минимумов. Из-за этого может ускориться рост зарплат в реальном выражении, что повлечёт за собой повышение цен. Аналитики SberCIB Investment Research считают, что дополнительным проинфляционным фактором в 2023 году может стать дефицит бюджета.

📊 Денежно-кредитные условия, по оценке ЦБ, остаются нейтральными. Ставки по кредитам в последние месяцы выросли из-за повышения доходностей ОФЗ, но кредитная активность, в первую очередь в корпоративном сегменте, остаётся значительной.

💬 Последнее заседание ЦБ не изменило взгляд аналитиков на будущую траекторию ключевой ставки. Базовый прогноз на 2023 год — сохранение ставки на уровне 7,5%. Однако с учётом преобладающих инфляционных рисков велика вероятность, что ставка будет повышена.

#стратегия

Решение Банка России оставить ключевую ставку без изменений не удивило. Регулятор сохранил нейтральный сигнал по ставке и не изменил прогноз инфляции. ЦБ по-прежнему ждёт инфляцию на уровне 5–7% в 2023 году и 4% в 2024 году.

📈 В то же время усилилась обеспокоенность регулятора из-за рисков ускорения инфляции. ЦБ отмечает ухудшение условий внешней торговли, смягчение бюджетной политики и ситуацию на рынке труда. В некоторых секторах экономики растёт нехватка рабочей силы, а безработица достигла новых исторических минимумов. Из-за этого может ускориться рост зарплат в реальном выражении, что повлечёт за собой повышение цен. Аналитики SberCIB Investment Research считают, что дополнительным проинфляционным фактором в 2023 году может стать дефицит бюджета.

📊 Денежно-кредитные условия, по оценке ЦБ, остаются нейтральными. Ставки по кредитам в последние месяцы выросли из-за повышения доходностей ОФЗ, но кредитная активность, в первую очередь в корпоративном сегменте, остаётся значительной.

💬 Последнее заседание ЦБ не изменило взгляд аналитиков на будущую траекторию ключевой ставки. Базовый прогноз на 2023 год — сохранение ставки на уровне 7,5%. Однако с учётом преобладающих инфляционных рисков велика вероятность, что ставка будет повышена.

#стратегия

🟢 Новая инвестпрограмма Норникеля и перспективы дивидендов

В 2023 году Норникель выйдет на пик инвестиционного цикла и его капиталовложения вырастут на 10% год к году — до $4,7 млрд, сообщила компания в пресс-релизе. Инвестиционная программа на 2023 год включает «Серную программу 2.0», горные проекты, поддерживающие капиталовложения (инфраструктура топливно-энергетического комплекса компании, замена оборудования и капремонт), а также социальные проекты. Бюджет Норникеля на 2023 год был одобрен советом директоров в пятницу.

🤔 Как изменилась инвестпрограмма? Судя по предоставленным данным, в этом году инвестиции Норникеля составят около $4,2 млрд. Это выше ожиданий аналитиков SberCIB Investment Research, составлявших $3,8 млрд, и прогноза компании, представленного в августе — $3,5–4,0 млрд. Запланированные на 2023 год капиталовложения также превысили прогнозы аналитиков, что пиковые уровни придутся на 2024–2025 годы. Компания сейчас ожидает снижения капиталовложений после 2023 года. Это может быть связано с недавно объявленным переносом «Серной программы» на Медном заводе на несколько лет. Стоимость реализации программы может составлять около $2,1 млрд.

💎 Скажется ли это на дивидендах? Увеличение капиталовложений окажет давление на свободный денежный поток компании, который, как считают аналитики, станет базой для расчёта дивидендов, когда в конце года истечёт срок действия акционерного соглашения. С учётом нового прогноза Норникеля по капиталовложениям доходность свободного денежного потока может составить 9% в этом году и 12% — в следующем. Предыдущие оценки: соответственно 11% и 15%. Это может привести к сокращению дивидендных выплат по сравнению с предыдущими годами. Аналитики продолжают нейтрально оценивать перспективы акций Норникеля.

#акции $GMKN

В 2023 году Норникель выйдет на пик инвестиционного цикла и его капиталовложения вырастут на 10% год к году — до $4,7 млрд, сообщила компания в пресс-релизе. Инвестиционная программа на 2023 год включает «Серную программу 2.0», горные проекты, поддерживающие капиталовложения (инфраструктура топливно-энергетического комплекса компании, замена оборудования и капремонт), а также социальные проекты. Бюджет Норникеля на 2023 год был одобрен советом директоров в пятницу.

🤔 Как изменилась инвестпрограмма? Судя по предоставленным данным, в этом году инвестиции Норникеля составят около $4,2 млрд. Это выше ожиданий аналитиков SberCIB Investment Research, составлявших $3,8 млрд, и прогноза компании, представленного в августе — $3,5–4,0 млрд. Запланированные на 2023 год капиталовложения также превысили прогнозы аналитиков, что пиковые уровни придутся на 2024–2025 годы. Компания сейчас ожидает снижения капиталовложений после 2023 года. Это может быть связано с недавно объявленным переносом «Серной программы» на Медном заводе на несколько лет. Стоимость реализации программы может составлять около $2,1 млрд.

💎 Скажется ли это на дивидендах? Увеличение капиталовложений окажет давление на свободный денежный поток компании, который, как считают аналитики, станет базой для расчёта дивидендов, когда в конце года истечёт срок действия акционерного соглашения. С учётом нового прогноза Норникеля по капиталовложениям доходность свободного денежного потока может составить 9% в этом году и 12% — в следующем. Предыдущие оценки: соответственно 11% и 15%. Это может привести к сокращению дивидендных выплат по сравнению с предыдущими годами. Аналитики продолжают нейтрально оценивать перспективы акций Норникеля.

#акции $GMKN

🟢 Стратегия 2023. Масштабные перемены в сегменте ИТ, стабильность у операторов связи

Аналитики SberCIB Investment Research позитивно оценивают перспективы большинства компаний в секторе ТМТ и фаворитом считают Ozon.

Основные драйверы для компаний сектора:

• консолидация доли рынка ушедших иностранных игроков (Яндекс, VK, Группа «Позитив»);

• концентрация на ключевых направлениях бизнеса (Яндекс, VK);

• изменение структуры розничного рынка с точки зрения наличия ассортимента (Оzоn, Яндекс);

• ставка на рост эффективности и безубыточности (Оzоn, Яндекс, VK);

• ослабление конкуренции на отдельных рынках (Оzоn, Яндекс, VK, Группа «Позитив»);

• повышение роли дивидендов компании для основного акционера (МТС).

Основные факторы риска:

• ограничения на импорт оборудования (МТС, Ростелеком, Яндекс, VK, Оzоn);

• сокращение объёма рекламного рынка (Яндекс, VK, Оzоn);

• отток персонала (Яндекс, VK, HeadHunter, Группа «Позитив»);

• инфраструктурные риски (Яндекс, Оzоn, VK, HeadHunter);

• снижение и оптимизация расходов потребителей.

#стратегия $YNDX $VKCO $POSI $OZON $MTSS $RTKM

$HHRU $AFKS

Аналитики SberCIB Investment Research позитивно оценивают перспективы большинства компаний в секторе ТМТ и фаворитом считают Ozon.

Основные драйверы для компаний сектора:

• консолидация доли рынка ушедших иностранных игроков (Яндекс, VK, Группа «Позитив»);

• концентрация на ключевых направлениях бизнеса (Яндекс, VK);

• изменение структуры розничного рынка с точки зрения наличия ассортимента (Оzоn, Яндекс);

• ставка на рост эффективности и безубыточности (Оzоn, Яндекс, VK);

• ослабление конкуренции на отдельных рынках (Оzоn, Яндекс, VK, Группа «Позитив»);

• повышение роли дивидендов компании для основного акционера (МТС).

Основные факторы риска:

• ограничения на импорт оборудования (МТС, Ростелеком, Яндекс, VK, Оzоn);

• сокращение объёма рекламного рынка (Яндекс, VK, Оzоn);

• отток персонала (Яндекс, VK, HeadHunter, Группа «Позитив»);

• инфраструктурные риски (Яндекс, Оzоn, VK, HeadHunter);

• снижение и оптимизация расходов потребителей.

#стратегия $YNDX $VKCO $POSI $OZON $MTSS $RTKM

$HHRU $AFKS

{kind=link}

Media is too big

VIEW IN TELEGRAM

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Денис Иконников рассказывает о:

⚪️ динамике российского рынка акций;

⚪️ сталелитейных компаниях и строительном секторе;

⚪️ событиях, которые будут в центре внимания инвесторов на этой неделе.

📼 Смотрите предыдущие видео по ссылке.

Не является индивидуальной инвестиционной рекомендацией.

#акции #стратегия #медиа

В этом выпуске аналитик Денис Иконников рассказывает о:

⚪️ динамике российского рынка акций;

⚪️ сталелитейных компаниях и строительном секторе;

⚪️ событиях, которые будут в центре внимания инвесторов на этой неделе.

📼 Смотрите предыдущие видео по ссылке.

Не является индивидуальной инвестиционной рекомендацией.

#акции #стратегия #медиа

🟢 Новости к этому часу

⚪️ Германская Henkel AG выделила свой бизнес в России в отдельное предприятие, и с 1 января оно будет работать независимо под названием Lab Industries.

⚪️ Правительство Японии обсуждает с местными компаниями закупку нефти, добываемой в рамках проекта «Сахалин-2» (Reuters).

⚪️ России и Белоруссии удалось сблизить позиции по вопросу создания общего газового рынка, сообщил вице-премьер РФ Алексей Оверчук.

⚪️ По словам зампреда ЦБ РФ Владимира Чистюхина, участники рынка, обратившиеся в регулирующие органы стран Евросоюза за разрешением на разблокировку «замороженных» из-за санкций активов, пытаются вписаться в установленные ЕС сроки.

⚪️ Несколько иностранных банков ведут переговоры о продаже своих «дочек» в России, но заявок по крупным кредитным организациям нет, сообщил замминистра финансов Алексей Моисеев.

⚪️ По данным главы ФТС Владимира Булавина, импорт автомобилей и спецтехники из Китая в Россию за 11 месяцев 2022 года увеличился в 1,5 раза.

⚪️ Группа «Самолёт» планирует построить курортный город в Краснодарском крае, заявил генеральный директор компании Антон Елистратов.

$SMLT

⚪️ Германская Henkel AG выделила свой бизнес в России в отдельное предприятие, и с 1 января оно будет работать независимо под названием Lab Industries.

⚪️ Правительство Японии обсуждает с местными компаниями закупку нефти, добываемой в рамках проекта «Сахалин-2» (Reuters).

⚪️ России и Белоруссии удалось сблизить позиции по вопросу создания общего газового рынка, сообщил вице-премьер РФ Алексей Оверчук.

⚪️ По словам зампреда ЦБ РФ Владимира Чистюхина, участники рынка, обратившиеся в регулирующие органы стран Евросоюза за разрешением на разблокировку «замороженных» из-за санкций активов, пытаются вписаться в установленные ЕС сроки.

⚪️ Несколько иностранных банков ведут переговоры о продаже своих «дочек» в России, но заявок по крупным кредитным организациям нет, сообщил замминистра финансов Алексей Моисеев.

⚪️ По данным главы ФТС Владимира Булавина, импорт автомобилей и спецтехники из Китая в Россию за 11 месяцев 2022 года увеличился в 1,5 раза.

⚪️ Группа «Самолёт» планирует построить курортный город в Краснодарском крае, заявил генеральный директор компании Антон Елистратов.

$SMLT

🟢 ИТОГИ ДНЯ. Индекс МосБиржи прибавил 0,2%, выручка ГК «Самолёт» в 2022 году увеличилась на 40% г/г

Российский рынок акций немного вырос. К вечеру понедельника российские акции немного подорожали. К 17:00 мск индекс МосБиржи прибавил около 0,2% по сравнению с уровнем закрытия пятницы. В течение дня российский фондовый рынок снижался на фоне геополитической напряжённости. Инвесторы следили за визитом президента России Владимира Путина, министра иностранных дел Сергея Лаврова и министра обороны Сергея Шойгу в Белоруссию. Участники рынка опасались возможных жёстких заявлений, которых, однако, не последовало.

⚪ В лидерах роста оказались бумаги металлургов-экспортёров — РУСАЛа (+4,4%), ММК (+2,9%), НЛМК (+2,7%), Северстали (+2,9%) и Норникеля (+2,3%). Котировки компаний поддержало ослабление рубля: сегодня российская валюта подешевела до более 68 за доллар.

⚪ Выручка ГК «Самолёт», по предварительным данным, в 2022 году увеличилась на 40% г/г — до 189 млрд ₽. В 2023 году компания планирует распределить в качестве дивидендов 10 млрд ₽, что предполагает дивидендную доходность на уровне 7%. ГК «Самолёт» также сообщила, что в 2023 году не планирует допэмиссию ценных бумаг.

$RUAL $MAGN $NLMK $CHMF $GMKN $SMLT

Российский рынок акций немного вырос. К вечеру понедельника российские акции немного подорожали. К 17:00 мск индекс МосБиржи прибавил около 0,2% по сравнению с уровнем закрытия пятницы. В течение дня российский фондовый рынок снижался на фоне геополитической напряжённости. Инвесторы следили за визитом президента России Владимира Путина, министра иностранных дел Сергея Лаврова и министра обороны Сергея Шойгу в Белоруссию. Участники рынка опасались возможных жёстких заявлений, которых, однако, не последовало.

⚪ В лидерах роста оказались бумаги металлургов-экспортёров — РУСАЛа (+4,4%), ММК (+2,9%), НЛМК (+2,7%), Северстали (+2,9%) и Норникеля (+2,3%). Котировки компаний поддержало ослабление рубля: сегодня российская валюта подешевела до более 68 за доллар.

⚪ Выручка ГК «Самолёт», по предварительным данным, в 2022 году увеличилась на 40% г/г — до 189 млрд ₽. В 2023 году компания планирует распределить в качестве дивидендов 10 млрд ₽, что предполагает дивидендную доходность на уровне 7%. ГК «Самолёт» также сообщила, что в 2023 году не планирует допэмиссию ценных бумаг.

$RUAL $MAGN $NLMK $CHMF $GMKN $SMLT

{kind=link}

🟢 Обзор главных событий на рынках облигаций от наших управляющих

🇷🇺 Рублёвый долговой рынок

• На российском долговом рынке динамика была смешанная: доходности краткосрочных ОФЗ снизились на 20–25 базисных пунктов (б. п.), среднесрочных и долгосрочных — выросли на 1–4 б. п.

Сильную динамику краткосрочных ОФЗ можно объяснить недавним погашением выпуска ОФЗ-26220, а также повышенным спросом на консервативные инструменты в преддверии новогодних каникул.

• По итогам недели индекс рублёвых гособлигаций Мосбиржи прибавил 0,2%, а индекс корпоративных облигаций Мосбиржи поднялся на 0,3%.

• На аукционах ОФЗ Минфин разместил 351,8 млрд рублей — ОФЗ-ПК 29022 на 250 млрд, ОФЗ-ПД 26241 на 90,2 млрд и ОФЗ-ИН 52004 на 11,6 млрд.

• Ключевое событие недели — заседание ЦБ РФ, на котором регулятор сохранил ключевую ставку на уровне 7,5% и подал нейтральный сигнал относительно будущей динамики денежно-кредитной политики (ДКП).

Однако мы видим ужесточение позиции ЦБ по инфляции: по мнению регулятора, на краткосрочном горизонте проинфляционные риски выросли и они сильнее дезинфляционных.

До этого в ЦБ говорили, что на краткосрочном горизонте проинфляционные и дезинфляционные риски сбалансированы. На среднесрочном горизонте по-прежнему выше проинфляционные риски.

Мы также видим риски ускорения роста цен: расширение дефицита бюджета, состояние рынка труда, «навес» из сбережений, повышенные инфляционные ожидания. Это может потребовать повышения ключевой ставки ЦБ РФ в 2023 году до 8–8,5%.

• В таких условиях рекомендуем придерживаться нейтрального позиционирования на рынке ОФЗ и формировать портфель из защитных ОФЗ-ПК, ОФЗ-ИН и ОФЗ-ПД срочностью шесть-семь лет.

Также видим инвестиционный потенциал в корпоративных выпусках отдельных эмитентов второго эшелона (срочностью преимущественно до трёх лет), где по-прежнему есть компании с уверенным кредитным качеством при повышенной доходности.

📜 Глобальный долговой рынок

• На прошлой неделе на мировых рынках облигаций динамика была позитивной: доходности двухлетних государственных долговых бумаг США снизились на 15 б. п., до 4,18%, десятилетних — на 9 б. п., до 3,48%.

Облигации дешевели из-за данных по инфляции в США: рост цен замедлился сильнее, чем ожидалось, — до 7,1% год к году (с 7,7% в октябре). Базовая инфляция (очищена от волатильных цен на продукты питания и энергию) также замедлилась сильнее ожиданий — до 6% год к году (с 6,3%).

• Несмотря на замедление инфляции в октябре и ноябре, ФРС не смягчает риторику и собирается дальше повышать ставку. На недавнем заседании по монетарной политике регулятор, в соответствии с ожиданиями, повысил ставку на 50 б. п., до 4,25–4,5%.

Кроме того, ФРС опубликовала макропрогноз: повысила ожидания по динамике индекса личных потребительских расходов PCE до 3,1 c 2,8% и по ставке ФРС (теперь регулятор ожидает ставку на уровне 5–5,25% в 2023 году против 4,5–4,75%, ожидавшихся в сентябре).

С другой стороны, участники рынка допускают смягчение позиции ФРС и считают, что ставка достигнет уровня 4,75–5% в первом квартале 2023 года (это ниже, чем ФРС ожидает в своём макропрогнозе) и уже во второй половине 2023 года начнёт снижаться.

• На неделе опубликуют индекс расходов на личное потребление (индекс PCE, его таргетирует ФРС при принятии решений по ДКП), а также другую макроэкономическую статистику.

Этот пост — не индивидуальная инвестиционная рекомендация.

🇷🇺 Рублёвый долговой рынок

• На российском долговом рынке динамика была смешанная: доходности краткосрочных ОФЗ снизились на 20–25 базисных пунктов (б. п.), среднесрочных и долгосрочных — выросли на 1–4 б. п.

Сильную динамику краткосрочных ОФЗ можно объяснить недавним погашением выпуска ОФЗ-26220, а также повышенным спросом на консервативные инструменты в преддверии новогодних каникул.

• По итогам недели индекс рублёвых гособлигаций Мосбиржи прибавил 0,2%, а индекс корпоративных облигаций Мосбиржи поднялся на 0,3%.

• На аукционах ОФЗ Минфин разместил 351,8 млрд рублей — ОФЗ-ПК 29022 на 250 млрд, ОФЗ-ПД 26241 на 90,2 млрд и ОФЗ-ИН 52004 на 11,6 млрд.

• Ключевое событие недели — заседание ЦБ РФ, на котором регулятор сохранил ключевую ставку на уровне 7,5% и подал нейтральный сигнал относительно будущей динамики денежно-кредитной политики (ДКП).

Однако мы видим ужесточение позиции ЦБ по инфляции: по мнению регулятора, на краткосрочном горизонте проинфляционные риски выросли и они сильнее дезинфляционных.

До этого в ЦБ говорили, что на краткосрочном горизонте проинфляционные и дезинфляционные риски сбалансированы. На среднесрочном горизонте по-прежнему выше проинфляционные риски.

Мы также видим риски ускорения роста цен: расширение дефицита бюджета, состояние рынка труда, «навес» из сбережений, повышенные инфляционные ожидания. Это может потребовать повышения ключевой ставки ЦБ РФ в 2023 году до 8–8,5%.

• В таких условиях рекомендуем придерживаться нейтрального позиционирования на рынке ОФЗ и формировать портфель из защитных ОФЗ-ПК, ОФЗ-ИН и ОФЗ-ПД срочностью шесть-семь лет.

Также видим инвестиционный потенциал в корпоративных выпусках отдельных эмитентов второго эшелона (срочностью преимущественно до трёх лет), где по-прежнему есть компании с уверенным кредитным качеством при повышенной доходности.

📜 Глобальный долговой рынок

• На прошлой неделе на мировых рынках облигаций динамика была позитивной: доходности двухлетних государственных долговых бумаг США снизились на 15 б. п., до 4,18%, десятилетних — на 9 б. п., до 3,48%.

Облигации дешевели из-за данных по инфляции в США: рост цен замедлился сильнее, чем ожидалось, — до 7,1% год к году (с 7,7% в октябре). Базовая инфляция (очищена от волатильных цен на продукты питания и энергию) также замедлилась сильнее ожиданий — до 6% год к году (с 6,3%).

• Несмотря на замедление инфляции в октябре и ноябре, ФРС не смягчает риторику и собирается дальше повышать ставку. На недавнем заседании по монетарной политике регулятор, в соответствии с ожиданиями, повысил ставку на 50 б. п., до 4,25–4,5%.

Кроме того, ФРС опубликовала макропрогноз: повысила ожидания по динамике индекса личных потребительских расходов PCE до 3,1 c 2,8% и по ставке ФРС (теперь регулятор ожидает ставку на уровне 5–5,25% в 2023 году против 4,5–4,75%, ожидавшихся в сентябре).

С другой стороны, участники рынка допускают смягчение позиции ФРС и считают, что ставка достигнет уровня 4,75–5% в первом квартале 2023 года (это ниже, чем ФРС ожидает в своём макропрогнозе) и уже во второй половине 2023 года начнёт снижаться.

• На неделе опубликуют индекс расходов на личное потребление (индекс PCE, его таргетирует ФРС при принятии решений по ДКП), а также другую макроэкономическую статистику.

Этот пост — не индивидуальная инвестиционная рекомендация.

🟢 РЫНКИ СЕГОДНЯ

Российский рынок вновь снизился, рубль нацелился на 70 за доллар

📊 Индекс МосБиржи в понедельник снизился на 0,55%. Инвесторы с опасением следили за визитом президента России Владимира Путина в Белоруссию. При этом некоторую поддержку российскому рынку оказало ослабление рубля. В лидерах роста на МосБирже были бумаги металлургических компаний. Американские фондовые индексы умеренно снизились, продолжив негативный тренд прошлой недели.

🇷🇺 Рубль резко ослаб в понедельник — до 67,7 за доллар, потеряв почти 5%. Главная причина — по-прежнему повышенный спрос на валюту в условиях недостаточного объёма продаж валюты экспортёрами. Во вторник утром рубль отступает к 68 за доллар. Аналитики SberCIB Investment Research не исключают, что в течение дня рубль может достичь 70, и этот уровень окажется достаточным для активизации продаж валюты экспортёрами. В результате российская валюта сможет вернуться к 68 за доллар.

🛢 Котировки Брент вчера выросли — до $80,10 за баррель. Появились сообщения о снижении заболеваемости коронавирусом в Китае — 18 декабря зафиксировано лишь 1 959 новых случаев заражения. Сегодня утром цены на нефть снижаются. По прогнозам аналитиков, в течение дня они могут вновь превысить $80 за баррель, учитывая прогнозируемое в пятницу похолодание на юге США.

💼 В понедельник доходности ОФЗ выросли в среднем на 8 б. п. из-за ослабления рубля и усиления геополитической напряжённости. Во вторник динамика рынка также будет зависеть от рубля. В случае дальнейшего ослабления доходности могут повыситься ещё на несколько базисных пунктов.

На повестке дня: макростатистика США и еврозоны

⚪ Число выданных разрешений на строительство и объём строительства новых домов в США за ноябрь

⚪ Индекс доверия потребителей в еврозоне в декабре

Российский рынок вновь снизился, рубль нацелился на 70 за доллар

📊 Индекс МосБиржи в понедельник снизился на 0,55%. Инвесторы с опасением следили за визитом президента России Владимира Путина в Белоруссию. При этом некоторую поддержку российскому рынку оказало ослабление рубля. В лидерах роста на МосБирже были бумаги металлургических компаний. Американские фондовые индексы умеренно снизились, продолжив негативный тренд прошлой недели.

🇷🇺 Рубль резко ослаб в понедельник — до 67,7 за доллар, потеряв почти 5%. Главная причина — по-прежнему повышенный спрос на валюту в условиях недостаточного объёма продаж валюты экспортёрами. Во вторник утром рубль отступает к 68 за доллар. Аналитики SberCIB Investment Research не исключают, что в течение дня рубль может достичь 70, и этот уровень окажется достаточным для активизации продаж валюты экспортёрами. В результате российская валюта сможет вернуться к 68 за доллар.

🛢 Котировки Брент вчера выросли — до $80,10 за баррель. Появились сообщения о снижении заболеваемости коронавирусом в Китае — 18 декабря зафиксировано лишь 1 959 новых случаев заражения. Сегодня утром цены на нефть снижаются. По прогнозам аналитиков, в течение дня они могут вновь превысить $80 за баррель, учитывая прогнозируемое в пятницу похолодание на юге США.

💼 В понедельник доходности ОФЗ выросли в среднем на 8 б. п. из-за ослабления рубля и усиления геополитической напряжённости. Во вторник динамика рынка также будет зависеть от рубля. В случае дальнейшего ослабления доходности могут повыситься ещё на несколько базисных пунктов.

На повестке дня: макростатистика США и еврозоны

⚪ Число выданных разрешений на строительство и объём строительства новых домов в США за ноябрь

⚪ Индекс доверия потребителей в еврозоне в декабре

🟢 «Самолёт» — хорошие темпы роста в 2022 году и амбиции на 2023-й

🎅 Предварительные итоги 2022 года. Продажи выросли на 37% по сравнению с прошлым годом — до 1,1 млн кв. м. Однако это на 8% ниже прогноза девелопера, который был оглашён в июне. EBITDA по МСФО выросла на 77% г/г — до 41 млрд ₽, но оказалась на 16% ниже нашего текущего прогноза.

💪 Оптимистичный прогноз на 2023 год. Продажи Самолёта в будущем году ожидаются на уровне 1,9 млн кв. м — это на 72% больше, чем в 2022-м, но на 24% ниже июньского прогноза компании. Прогноз EBITDA в эквиваленте МСФО — 76 млрд ₽.

💎 Дивиденды. В 2023 году компания планирует выплатить дивиденды в размере 10 млрд ₽, включая 5 млрд ₽, перенесённых с 2022 года. Планы Самолёта по дивидендным выплатам на 2023 год соответствуют ожиданиям аналитиков SberCIB Investment Research, но они означают, что дивиденды за 2022 год будут снижены вдвое.

💬 Мнение аналитиков SberCIB Investment Research

Предварительные итоги 2022 года говорят о том, что компания сохранила высокие темпы роста, но показатели были слабее её первоначальных прогнозов и ожиданий аналитиков. Пересмотр оценок обусловлен слабыми результатами четвёртого квартала из-за снижения потребительской уверенности в конце сентября.

Планы Самолёта на 2023 год выглядят оптимистичными, и их выполнение потребует серьёзных усилий, особенно в отсутствие роста на ключевом для компании рынке Москвы и Московской области. По оценкам девелопера, объём продаж на этом рынке в 2023 году составит 6,0–6,5 млн кв. м против 6,4 млн кв. м в 2022 году.

#акции $SMLT

🎅 Предварительные итоги 2022 года. Продажи выросли на 37% по сравнению с прошлым годом — до 1,1 млн кв. м. Однако это на 8% ниже прогноза девелопера, который был оглашён в июне. EBITDA по МСФО выросла на 77% г/г — до 41 млрд ₽, но оказалась на 16% ниже нашего текущего прогноза.

💪 Оптимистичный прогноз на 2023 год. Продажи Самолёта в будущем году ожидаются на уровне 1,9 млн кв. м — это на 72% больше, чем в 2022-м, но на 24% ниже июньского прогноза компании. Прогноз EBITDA в эквиваленте МСФО — 76 млрд ₽.

💎 Дивиденды. В 2023 году компания планирует выплатить дивиденды в размере 10 млрд ₽, включая 5 млрд ₽, перенесённых с 2022 года. Планы Самолёта по дивидендным выплатам на 2023 год соответствуют ожиданиям аналитиков SberCIB Investment Research, но они означают, что дивиденды за 2022 год будут снижены вдвое.

💬 Мнение аналитиков SberCIB Investment Research

Предварительные итоги 2022 года говорят о том, что компания сохранила высокие темпы роста, но показатели были слабее её первоначальных прогнозов и ожиданий аналитиков. Пересмотр оценок обусловлен слабыми результатами четвёртого квартала из-за снижения потребительской уверенности в конце сентября.

Планы Самолёта на 2023 год выглядят оптимистичными, и их выполнение потребует серьёзных усилий, особенно в отсутствие роста на ключевом для компании рынке Москвы и Московской области. По оценкам девелопера, объём продаж на этом рынке в 2023 году составит 6,0–6,5 млн кв. м против 6,4 млн кв. м в 2022 году.

#акции $SMLT

🟢 Новости к этому часу

⚪️ Разрешение на вывоз грузов с российскими удобрениями из портов Роттердама, Антверпена и Эстонии получено (генеральный секретарь ООН Антониу Гутерриш).

⚪️ Народный банк Китая сохранил базовую процентную ставку по кредитам сроком на один год на уровне 3,65% годовых.

⚪️ Банк Японии сохранил ставку на уровне минус 0,1%, но расширил коридор колебаний доходности госбумаг, из-за чего доходности выросли более чем вдвое.

⚪️ Цены производителей в Германии в ноябре увеличились на 28,2% г/г (Destatis).

⚪️ Экспорт нефти по системе Транснефти за 11М22 вырос на 20%, морем — на 25%. Компания увеличит инвестиции в 2023 году до 230 млрд ₽ со 190 млрд ₽ в текущем году (глава компании Николай Токарев).

⚪️ Лента запустила круглосуточную доставку заказов.

⚪️ МосБиржа планирует запустить внебиржевые торги акциями в начале 2023 года. Также совместно с Норникелем площадка запустит торги платиной и палладием (ТАСС).

⚪️ VK может купить платформу для цифровой дистрибуции музыки Multiza (Коммерсант).

$TRNFP $LENT $GMKN $VKCO

⚪️ Разрешение на вывоз грузов с российскими удобрениями из портов Роттердама, Антверпена и Эстонии получено (генеральный секретарь ООН Антониу Гутерриш).

⚪️ Народный банк Китая сохранил базовую процентную ставку по кредитам сроком на один год на уровне 3,65% годовых.

⚪️ Банк Японии сохранил ставку на уровне минус 0,1%, но расширил коридор колебаний доходности госбумаг, из-за чего доходности выросли более чем вдвое.

⚪️ Цены производителей в Германии в ноябре увеличились на 28,2% г/г (Destatis).

⚪️ Экспорт нефти по системе Транснефти за 11М22 вырос на 20%, морем — на 25%. Компания увеличит инвестиции в 2023 году до 230 млрд ₽ со 190 млрд ₽ в текущем году (глава компании Николай Токарев).

⚪️ Лента запустила круглосуточную доставку заказов.

⚪️ МосБиржа планирует запустить внебиржевые торги акциями в начале 2023 года. Также совместно с Норникелем площадка запустит торги платиной и палладием (ТАСС).

⚪️ VK может купить платформу для цифровой дистрибуции музыки Multiza (Коммерсант).

$TRNFP $LENT $GMKN $VKCO

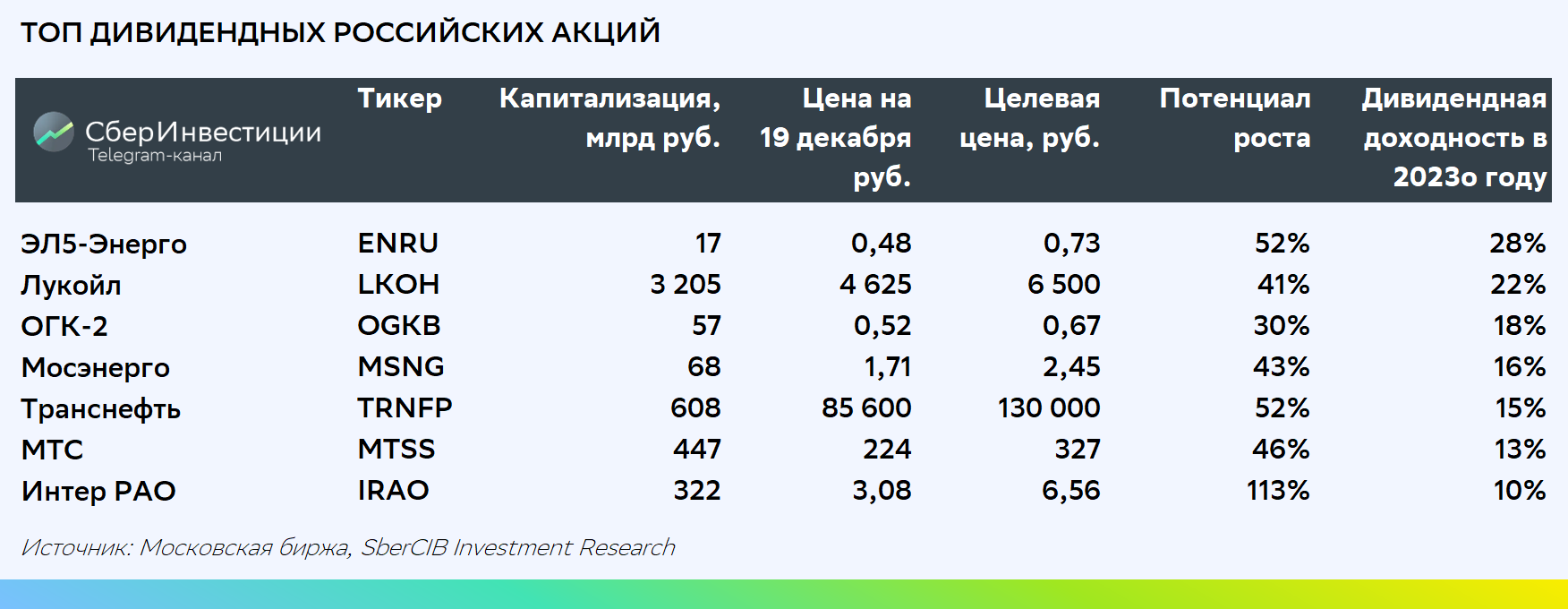

🟢 Топ дивидендных российских акций: новый состав

• С 3 июня: −3,5% (−3,5%*)

• За месяц: −3,0% (−3,5%*)

*индекс МосБиржи полной доходности

Аналитики SberCIB Investment Research по-прежнему выделяют компании с привлекательной дивидендной доходностью и с перспективами дальнейших дивидендных выплат. В подборку были внесены значительные изменения, в основном в неё вошли компании, у которых в 2023 году ожидается дивидендная доходность не менее 10%.

💎 Новый эмитент в подборке — Мосэнерго. Аналитики полагают, что финансовые результаты компании будут относительно стабильными. Дивидендная доходность бумаг Мосэнерго в 2023–2025 годах составит около 15–17%, если компания, как ожидается, выплатит 50% скорректированной чистой прибыли,

💼 Подборку покидают акции Татнефти, Газпром нефти, ФосАгро и РусГидро. Татнефть наращивает инвестиции, что ограничивает возможности увеличения дивидендных выплат в краткосрочной перспективе. Бумаги Газпром нефти подорожали на 12% с июня 2022 года, когда они были добавлены в подборку, и теперь их потенциал роста ограничен.

📉 ФосАгро в 2022 году выплатило рекордные в своей истории дивиденды, но в ближайшие годы его дивидендные выплаты могут сократиться. Что же касается РусГидро, то в 2022 году финансовые показатели компании, вероятно, снизятся. Кроме того, в 2022–2024 годах дивидендная доходность РусГидро не превысит 6–9%, а по итогам 2022 года компания может отказаться от выплаты дивидендов.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $SIBN $PHOR $HYDR $TATN $MSNG

• С 3 июня: −3,5% (−3,5%*)

• За месяц: −3,0% (−3,5%*)

*индекс МосБиржи полной доходности

Аналитики SberCIB Investment Research по-прежнему выделяют компании с привлекательной дивидендной доходностью и с перспективами дальнейших дивидендных выплат. В подборку были внесены значительные изменения, в основном в неё вошли компании, у которых в 2023 году ожидается дивидендная доходность не менее 10%.

💎 Новый эмитент в подборке — Мосэнерго. Аналитики полагают, что финансовые результаты компании будут относительно стабильными. Дивидендная доходность бумаг Мосэнерго в 2023–2025 годах составит около 15–17%, если компания, как ожидается, выплатит 50% скорректированной чистой прибыли,

💼 Подборку покидают акции Татнефти, Газпром нефти, ФосАгро и РусГидро. Татнефть наращивает инвестиции, что ограничивает возможности увеличения дивидендных выплат в краткосрочной перспективе. Бумаги Газпром нефти подорожали на 12% с июня 2022 года, когда они были добавлены в подборку, и теперь их потенциал роста ограничен.

📉 ФосАгро в 2022 году выплатило рекордные в своей истории дивиденды, но в ближайшие годы его дивидендные выплаты могут сократиться. Что же касается РусГидро, то в 2022 году финансовые показатели компании, вероятно, снизятся. Кроме того, в 2022–2024 годах дивидендная доходность РусГидро не превысит 6–9%, а по итогам 2022 года компания может отказаться от выплаты дивидендов.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $SIBN $PHOR $HYDR $TATN $MSNG

{kind=link}

🟢 Сегодня последний день торгов акций ПАО «Россети»

Торги акциями ПАО «Россети» (обыкновенными и привилегированными, торговые коды RSTI и RSTIP) прекратятся сегодня, 20 декабря.

После окончания торгов и завершения всех расчётов данные акции будут конвертированы в акции ПАО «ФСК ЕЭС» (ПАО «ФСК — Россети»). Конвертация акций будет осуществлена в связи с тем, что ПАО «Россети» будет реорганизовано путём присоединения к ПАО «ФСК ЕЭС» (в будущем — ПАО «ФСК Россети»).

🤔 Как будет проходить конвертация?

💼 Обыкновенные акции: коэффициент конвертации обыкновенных акций Россети (RSTI) в акции ФСК (FEES) составляет 0,149224166. Это значит, что 1 обыкновенная акция ПАО «Россети» конвертируется примерно в 6,7 новых акций ПАО «ФСК ЕЭС». При зачислении акций будет применено правило математического округления. Например, если вы имеете только 1 акцию, то получите вместо неё 7 новых акций.

💎 Привилегированные акции: коэффициент конвертации привилегированных акций Россети (RSTIP) в акции ФСК (FEES) составляет 0,071013354. Это значит, что 1 акция ПАО «Россети» конвертируется примерно в 14,1 новых акций ПАО «ФСК ЕЭС». При зачислении акций будет применено правило математического округления. Так, если вы имеете только 1 акцию, то получите вместо неё 14 новых акций.

Дата конвертации пока неизвестна, но ожидается, что это произойдёт после завершения расчётов по акциям ПАО «Россети», т. е. после 24 декабря.

#акции $RSTI $FEES

Торги акциями ПАО «Россети» (обыкновенными и привилегированными, торговые коды RSTI и RSTIP) прекратятся сегодня, 20 декабря.

После окончания торгов и завершения всех расчётов данные акции будут конвертированы в акции ПАО «ФСК ЕЭС» (ПАО «ФСК — Россети»). Конвертация акций будет осуществлена в связи с тем, что ПАО «Россети» будет реорганизовано путём присоединения к ПАО «ФСК ЕЭС» (в будущем — ПАО «ФСК Россети»).

🤔 Как будет проходить конвертация?

💼 Обыкновенные акции: коэффициент конвертации обыкновенных акций Россети (RSTI) в акции ФСК (FEES) составляет 0,149224166. Это значит, что 1 обыкновенная акция ПАО «Россети» конвертируется примерно в 6,7 новых акций ПАО «ФСК ЕЭС». При зачислении акций будет применено правило математического округления. Например, если вы имеете только 1 акцию, то получите вместо неё 7 новых акций.

💎 Привилегированные акции: коэффициент конвертации привилегированных акций Россети (RSTIP) в акции ФСК (FEES) составляет 0,071013354. Это значит, что 1 акция ПАО «Россети» конвертируется примерно в 14,1 новых акций ПАО «ФСК ЕЭС». При зачислении акций будет применено правило математического округления. Так, если вы имеете только 1 акцию, то получите вместо неё 14 новых акций.

Дата конвертации пока неизвестна, но ожидается, что это произойдёт после завершения расчётов по акциям ПАО «Россети», т. е. после 24 декабря.

#акции $RSTI $FEES

🟢 Стратегия 2023. Чего ждать от сектора электроэнергетики в 2023 году?

📉 Спрос в отрасли стабилен и в 2023 году, как ожидается, снизится незначительно. Российская генерация имеет статус «защитной» отрасли: бизнес компаний ориентирован прежде всего на внутренний рынок, а спрос на электроэнергию ограниченно зависит от изменений экономической активности. Совокупное потребление электроэнергии, по оценкам аналитиков SberCIB Investment Research, в 2022 году вырастет на 1%, несмотря на ожидаемый спад промышленного производства на 0,5% по итогам года. В 2023 году потребление электроэнергии должно снизиться только на 0,4%.

📈 Рост тарифов будет компенсировать повышение цен на газ и инфляцию. При ценообразовании в отрасли учитываются ускорение инфляции и повышение доходностей ОФЗ. В 2023 году, помимо стабильного спроса, позитивным фактором для электроэнергетики будет запланированное повышение регулируемых тарифов. С 1 декабря 2022 года они вырастут на 9%, что должно компенсировать повышение цен на газ на 8,5%. В 2023 году тарифы в регулируемом сегменте, по прогнозам, вырастут на 10,8%, что выше среднегодовой ожидаемой инфляции.

🤔 Чем ещё может быть привлекателен сектор? Электроэнергетические компании получают стабильно высокие доходы от ДПМ (договоров о предоставлении мощности). Этот фактор особенно значим для Юнипро, ОГК-2 и ЭЛ5-Энерго в 2022–2023 годах. Кроме того, согласно формуле ценообразования, тарифы на мощность в конкурентном сегменте в 2023 году могут вырасти ещё на 13–14%. На фоне роста доходностей ОФЗ также должны быть повышены тарифы в рамках ДПМ, что выгодно компаниям с большой долей доходов по таким договорам (Юнипро, ЭЛ-5 Энерго, ОГК-2). У компаний сектора есть хороший дивидендный потенциал (около 13% в среднем по сектору в 2023 году, выше всего — у ОГК-2 и Мосэнерго). ЭЛ5-Энерго, Юнипро и ТГК-1 могут возобновить дивидендные выплаты, что особенно актуально в условиях низких ставок по депозитам (около 7–9%).

💎 Какие компании представляют наибольший интерес для инвесторов? По оценкам аналитиков SberCIB Investment Research, на горизонте 12 месяцев большинство акций электроэнергетического сектора имеют потенциал роста цены до справедливого уровня в пределах 28–104%. Среди фаворитов в секторе — Интер РАО (у компании очень низкая оценка, она может участвовать в консолидации активов, иностранных компаний, которые уходят из России) и ЭЛ5-Энерго (высока вероятность, что компания возобновит выплату дивидендов после перехода под контроль российских инвесторов, а дивидендная доходность выплат в 2023 году может превысить 25%).

#стратегия #акции $UPRO $OGKB $ENRU $TGKA $IRAO

$MSNG

📉 Спрос в отрасли стабилен и в 2023 году, как ожидается, снизится незначительно. Российская генерация имеет статус «защитной» отрасли: бизнес компаний ориентирован прежде всего на внутренний рынок, а спрос на электроэнергию ограниченно зависит от изменений экономической активности. Совокупное потребление электроэнергии, по оценкам аналитиков SberCIB Investment Research, в 2022 году вырастет на 1%, несмотря на ожидаемый спад промышленного производства на 0,5% по итогам года. В 2023 году потребление электроэнергии должно снизиться только на 0,4%.

📈 Рост тарифов будет компенсировать повышение цен на газ и инфляцию. При ценообразовании в отрасли учитываются ускорение инфляции и повышение доходностей ОФЗ. В 2023 году, помимо стабильного спроса, позитивным фактором для электроэнергетики будет запланированное повышение регулируемых тарифов. С 1 декабря 2022 года они вырастут на 9%, что должно компенсировать повышение цен на газ на 8,5%. В 2023 году тарифы в регулируемом сегменте, по прогнозам, вырастут на 10,8%, что выше среднегодовой ожидаемой инфляции.

🤔 Чем ещё может быть привлекателен сектор? Электроэнергетические компании получают стабильно высокие доходы от ДПМ (договоров о предоставлении мощности). Этот фактор особенно значим для Юнипро, ОГК-2 и ЭЛ5-Энерго в 2022–2023 годах. Кроме того, согласно формуле ценообразования, тарифы на мощность в конкурентном сегменте в 2023 году могут вырасти ещё на 13–14%. На фоне роста доходностей ОФЗ также должны быть повышены тарифы в рамках ДПМ, что выгодно компаниям с большой долей доходов по таким договорам (Юнипро, ЭЛ-5 Энерго, ОГК-2). У компаний сектора есть хороший дивидендный потенциал (около 13% в среднем по сектору в 2023 году, выше всего — у ОГК-2 и Мосэнерго). ЭЛ5-Энерго, Юнипро и ТГК-1 могут возобновить дивидендные выплаты, что особенно актуально в условиях низких ставок по депозитам (около 7–9%).

💎 Какие компании представляют наибольший интерес для инвесторов? По оценкам аналитиков SberCIB Investment Research, на горизонте 12 месяцев большинство акций электроэнергетического сектора имеют потенциал роста цены до справедливого уровня в пределах 28–104%. Среди фаворитов в секторе — Интер РАО (у компании очень низкая оценка, она может участвовать в консолидации активов, иностранных компаний, которые уходят из России) и ЭЛ5-Энерго (высока вероятность, что компания возобновит выплату дивидендов после перехода под контроль российских инвесторов, а дивидендная доходность выплат в 2023 году может превысить 25%).

#стратегия #акции $UPRO $OGKB $ENRU $TGKA $IRAO

$MSNG

{kind=link}

🟢 Стратегия 2023: основные тренды в секторе недвижимости

🏆 Фавориты в секторе. Аналитики SberCIB Investment Research выделяют несколько фаворитов в секторе: ГК «Самолёт» и Группу ЛСР. По прогнозам аналитиков, Самолёт покажет самые высокие темпы роста продаж (45% в кв. м в 2022 году и 10% в кв. м в 2023 году). У Группы ЛСР высокая рентабельность и диверсифицированный бизнес (производство строительных материалов, в т. ч. для инфраструктурных проектов), а также привлекательная оценка. Все девелоперы торгуются с дисконтом 20–50% к своим историческим коэффициентам (P/E, EV/NCS, P/NAV). По оценкам аналитиков, привлекательный потенциал роста имеют акции Группы ЛСР, ГК «Эталон» и ГК «Самолёт».

💪 Какие факторы и возможности развития в отрасли видят аналитики?

• Наличие масштабных земельных банков, выросших ещё во второй половине 2021 года, позволяет поддерживать темпы продаж на уровнях выше рыночных.

• Дальнейшая диверсификация бизнеса по направлениям (ЛСР — стройматериалы для инфраструктурных проектов, гостиничный бизнес) и географически — за пределы Московской агломерации (ПИК, Эталон).

• Консолидация сектора в условиях кризиса на фоне ухода с рынка более мелких компаний.

🥷 Каковы риски в секторе?

• Дальнейшее снижение потребительской уверенности из-за геополитических факторов и падения доходов населения.

• Сокращение программ господдержки.

• Реализация мер ЦБ против ипотечных программ девелоперов с околонулевой ставкой (Самолёт, ГК ПИК, Группа ЛСР).

• Рост рыночных ставок по ипотеке (на фоне ускорения инфляции и повышения доходностей ОФЗ).

• Более значительное, чем ожидается, снижение цен на жилую недвижимость при сохранении высокой инфляции затрат.

#стратегия #акции $SMLT $ETLN $LSRG $PIKK

🏆 Фавориты в секторе. Аналитики SberCIB Investment Research выделяют несколько фаворитов в секторе: ГК «Самолёт» и Группу ЛСР. По прогнозам аналитиков, Самолёт покажет самые высокие темпы роста продаж (45% в кв. м в 2022 году и 10% в кв. м в 2023 году). У Группы ЛСР высокая рентабельность и диверсифицированный бизнес (производство строительных материалов, в т. ч. для инфраструктурных проектов), а также привлекательная оценка. Все девелоперы торгуются с дисконтом 20–50% к своим историческим коэффициентам (P/E, EV/NCS, P/NAV). По оценкам аналитиков, привлекательный потенциал роста имеют акции Группы ЛСР, ГК «Эталон» и ГК «Самолёт».

💪 Какие факторы и возможности развития в отрасли видят аналитики?

• Наличие масштабных земельных банков, выросших ещё во второй половине 2021 года, позволяет поддерживать темпы продаж на уровнях выше рыночных.

• Дальнейшая диверсификация бизнеса по направлениям (ЛСР — стройматериалы для инфраструктурных проектов, гостиничный бизнес) и географически — за пределы Московской агломерации (ПИК, Эталон).

• Консолидация сектора в условиях кризиса на фоне ухода с рынка более мелких компаний.

🥷 Каковы риски в секторе?

• Дальнейшее снижение потребительской уверенности из-за геополитических факторов и падения доходов населения.

• Сокращение программ господдержки.

• Реализация мер ЦБ против ипотечных программ девелоперов с околонулевой ставкой (Самолёт, ГК ПИК, Группа ЛСР).

• Рост рыночных ставок по ипотеке (на фоне ускорения инфляции и повышения доходностей ОФЗ).

• Более значительное, чем ожидается, снижение цен на жилую недвижимость при сохранении высокой инфляции затрат.

#стратегия #акции $SMLT $ETLN $LSRG $PIKK

{kind=link}

💻 WealthTech: доступные цифровые решения вместо дорогих финансовых советников

Сегодня одно из самых перспективных направлений финтеха — WealthTech. Это цифровые решения, которые позволяют инвесторам эффективнее управлять капиталом.

Мы изучили отчёт Research and Markets, материалы российских и зарубежных изданий и подготовили конспект по этой теме.

💰 Что относится к WealthTech

Любая технология, которая помогает управлять финансами. В частности, в эту категорию входят:

Робоэдвайзеры (роботы-консультанты) — цифровые платформы инвестиционного консультирования, которые построены на математических алгоритмах. Примеры: Vanguard Personal Advisor Services, Betterment, Wealthfront.

Платформы микроинвестирования — работают без комиссий и позволяют инвестировать с минимальными суммами. Financial Times пишет, что их главная цель — сделать инвестиции привычкой, которая растёт вместе с миллениалами.

Цифровые брокеры — кроме собственно возможности инвестировать не выходя из дома дают лёгкий доступ к информации о фондовом рынке и инвестидеи. Один из вариантов — social trading, в котором вы видите вложения людей из инвестиционной социальной сети. Примеры: Robinhood, eToro.

Онлайн-сервисы для ведения портфеля. Примеры: Intelinvest, Investing.

👉 Эксперты ждут, что рынок WealthTech вырастет с 54,62 млн долларов в 2021 году до 137,44 млн к 2028 году.

➡️ Как было и что сейчас

Раньше управление капиталом было весьма дорогим удовольствием — услуги финансового советника были доступны только инвесторам с солидными портфелями. Сейчас биржевой информацией и инвестидеями может пользоваться каждый, а чтобы торговать ценными бумагами, достаточно телефона и интернета.

Регулярно появляются новые скринеры ценных бумаг, которые пропускают активы через сотни фильтров, чтобы отобрать недооценённые и самые перспективные.

У любых финансовых приложений сегодня множество настроек, которые помогают пользователю получить практически личный интерфейс и видеть максимально персонифицированную информацию и предложения.

Онлайн-сервисы для ведения портфеля позволяют строить графики доходности, диаграммы долей активов и т.п. Инвестор может сравнить рост портфеля по периодам, оценить, нужна ли ребалансировка, увидеть любую информацию по активам, собрать все портфели в одном месте.

⬆️ Перспективы WealthTech

✅ Большие данные, искусственный интеллект и автоматизация — основа для развития WealthTech.

✅ Очень актуальный вопрос — безопасность данных. Компании понимают это и вкладываются в её обеспечение.

✅ WealthTech-компании активно внедряют технологии прогнозного анализа — очень важно предвидеть поведение клиентов и их потребности.

✅ Облачные и квантовые вычисления — то, что должно помочь WealthTech-компаниям справляться с информационной перегрузкой.

👉 При этом далеко не все пока чувствуют себя уверенно, управляя финансами по принципу самообслуживания (особенно это касается владельцев внушительных капиталов, где цена ошибки высока). Поэтому, скорее всего, в ближайшее время WealthTech не заменит полностью финансовых консультантов. Но последним будет важно давать клиенту ценность выше той, что могут предоставить алгоритмы.

Сегодня одно из самых перспективных направлений финтеха — WealthTech. Это цифровые решения, которые позволяют инвесторам эффективнее управлять капиталом.

Мы изучили отчёт Research and Markets, материалы российских и зарубежных изданий и подготовили конспект по этой теме.

💰 Что относится к WealthTech

Любая технология, которая помогает управлять финансами. В частности, в эту категорию входят:

Робоэдвайзеры (роботы-консультанты) — цифровые платформы инвестиционного консультирования, которые построены на математических алгоритмах. Примеры: Vanguard Personal Advisor Services, Betterment, Wealthfront.

Платформы микроинвестирования — работают без комиссий и позволяют инвестировать с минимальными суммами. Financial Times пишет, что их главная цель — сделать инвестиции привычкой, которая растёт вместе с миллениалами.

Цифровые брокеры — кроме собственно возможности инвестировать не выходя из дома дают лёгкий доступ к информации о фондовом рынке и инвестидеи. Один из вариантов — social trading, в котором вы видите вложения людей из инвестиционной социальной сети. Примеры: Robinhood, eToro.

Онлайн-сервисы для ведения портфеля. Примеры: Intelinvest, Investing.

👉 Эксперты ждут, что рынок WealthTech вырастет с 54,62 млн долларов в 2021 году до 137,44 млн к 2028 году.

➡️ Как было и что сейчас

Раньше управление капиталом было весьма дорогим удовольствием — услуги финансового советника были доступны только инвесторам с солидными портфелями. Сейчас биржевой информацией и инвестидеями может пользоваться каждый, а чтобы торговать ценными бумагами, достаточно телефона и интернета.

Регулярно появляются новые скринеры ценных бумаг, которые пропускают активы через сотни фильтров, чтобы отобрать недооценённые и самые перспективные.

У любых финансовых приложений сегодня множество настроек, которые помогают пользователю получить практически личный интерфейс и видеть максимально персонифицированную информацию и предложения.

Онлайн-сервисы для ведения портфеля позволяют строить графики доходности, диаграммы долей активов и т.п. Инвестор может сравнить рост портфеля по периодам, оценить, нужна ли ребалансировка, увидеть любую информацию по активам, собрать все портфели в одном месте.

⬆️ Перспективы WealthTech

✅ Большие данные, искусственный интеллект и автоматизация — основа для развития WealthTech.

✅ Очень актуальный вопрос — безопасность данных. Компании понимают это и вкладываются в её обеспечение.

✅ WealthTech-компании активно внедряют технологии прогнозного анализа — очень важно предвидеть поведение клиентов и их потребности.

✅ Облачные и квантовые вычисления — то, что должно помочь WealthTech-компаниям справляться с информационной перегрузкой.

👉 При этом далеко не все пока чувствуют себя уверенно, управляя финансами по принципу самообслуживания (особенно это касается владельцев внушительных капиталов, где цена ошибки высока). Поэтому, скорее всего, в ближайшее время WealthTech не заменит полностью финансовых консультантов. Но последним будет важно давать клиенту ценность выше той, что могут предоставить алгоритмы.

🟢 Новости к этому часу

⚪️ На магистральном газопроводе Уренгой — Помары — Ужгород произошёл взрыв (пресс-служба главы Чувашии).

⚪️ Минфин 21 декабря проведёт аукционы по размещению трёх выпусков ОФЗ: двух с фиксированным купоном (погашение в 2029 г. и 2032 г.) и одного — с переменным (2034 г.).

⚪️ Число домов, строительство которых началось в США в ноябре, сократилось на 0,5% м/м — до 1,427 млн, что выше прогноза (Министерство торговли США).

⚪️ Минцифры РФ оценивает потери международных ИТ-компаний после ухода из России в 2022 году в 650–700 млрд ₽ (глава Минцифры Максут Шадаев).

⚪️ Всемирный банк понизил прогнозы роста экономики Китая на 2022 год с 2,8% до 2,7%, на 2023-й — с 4,5% до 4,33%. Ухудшение прогнозов связано с пандемией коронавируса и продолжающимся кризисом на рынке жилья КНР.

⚪️ ММК пока не будет возвращаться к выплате дивидендов (владелец компании Виктор Рашников).

$MAGN

⚪️ На магистральном газопроводе Уренгой — Помары — Ужгород произошёл взрыв (пресс-служба главы Чувашии).

⚪️ Минфин 21 декабря проведёт аукционы по размещению трёх выпусков ОФЗ: двух с фиксированным купоном (погашение в 2029 г. и 2032 г.) и одного — с переменным (2034 г.).

⚪️ Число домов, строительство которых началось в США в ноябре, сократилось на 0,5% м/м — до 1,427 млн, что выше прогноза (Министерство торговли США).

⚪️ Минцифры РФ оценивает потери международных ИТ-компаний после ухода из России в 2022 году в 650–700 млрд ₽ (глава Минцифры Максут Шадаев).

⚪️ Всемирный банк понизил прогнозы роста экономики Китая на 2022 год с 2,8% до 2,7%, на 2023-й — с 4,5% до 4,33%. Ухудшение прогнозов связано с пандемией коронавируса и продолжающимся кризисом на рынке жилья КНР.

⚪️ ММК пока не будет возвращаться к выплате дивидендов (владелец компании Виктор Рашников).

$MAGN