Что ждёте от ЦБ в пятницу?

Anonymous Poll

15%

Повышение ставки на 0,5%

4%

Повышение на 0,25%

43%

Без изменений!

23%

Неважно, откройте Мосбиржу

15%

Посмотреть результаты

🆘 Дефолт 2022: будет или нет?

В понедельник российские власти неожиданно сменили риторику в отношении обслуживания долга.

Еще в воскресенье говорили про то, что купоны по евробондам заплатят в рублях на спецсчет, а держателей бондов-нерезов выпустят с него только в обмен на разблокировку активов ЦБ. В понедельник Силуанов заявил, что Минфин направит долларовую платежку, а уж если зарубежный банк откажет в платеже, тогда сорри, будем платить в рублях. Позиция кажется вполне здравой.

Напомню, что 16 марта Минфин должен заплатить купоны по долларовым евробондам с погашением в 2023 и 2043 гг. Невыплата купона, равно как и выплата купона в рублях, даже без допограничений будут означать, что Российская Федерация спустя 24 года вновь дефолтнула.

❗Несмотря на одинаковое название, дефолт 1998 и дефолт 2022 принципиально разные:❗

✅ В 1998 году дефолт был объявлен по внутренним рублевым обязательствам, в 2022 может быть объявлен по внешним валютным

✅ В 1998 году реально не было денег, в 2022 году деньги есть, но мешают проблемы с платежной инфраструктурой и возможно политической волей (в ответ на блокировку активов)

✅ В 1998 году дефолт стал шоком, спровоцировав девальвацию, инфляцию и введение ограничений на трансграничное движение капиталов. Многие западные инвесторы на годы ушли из России. В 2022 году мы можем не переживать – девальвация, запрет движения капитала и бегство инвесторов уже случились. Впереди только расцвет инфляции на несколько лет.

Будет ли дефолт – самое интересное экономическое событие этой недели, но интересно оно в большей степени в символическом смысле, как некий итог двадцатилетия. В практическом смысле от того, заплатит Минфин купон в долларах или рублях, по большому счету никому не будет ни хуже, ни лучше, кроме, конечно же, нерезидентов – держателей этих бумаг.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

В понедельник российские власти неожиданно сменили риторику в отношении обслуживания долга.

Еще в воскресенье говорили про то, что купоны по евробондам заплатят в рублях на спецсчет, а держателей бондов-нерезов выпустят с него только в обмен на разблокировку активов ЦБ. В понедельник Силуанов заявил, что Минфин направит долларовую платежку, а уж если зарубежный банк откажет в платеже, тогда сорри, будем платить в рублях. Позиция кажется вполне здравой.

Напомню, что 16 марта Минфин должен заплатить купоны по долларовым евробондам с погашением в 2023 и 2043 гг. Невыплата купона, равно как и выплата купона в рублях, даже без допограничений будут означать, что Российская Федерация спустя 24 года вновь дефолтнула.

❗Несмотря на одинаковое название, дефолт 1998 и дефолт 2022 принципиально разные:❗

✅ В 1998 году дефолт был объявлен по внутренним рублевым обязательствам, в 2022 может быть объявлен по внешним валютным

✅ В 1998 году реально не было денег, в 2022 году деньги есть, но мешают проблемы с платежной инфраструктурой и возможно политической волей (в ответ на блокировку активов)

✅ В 1998 году дефолт стал шоком, спровоцировав девальвацию, инфляцию и введение ограничений на трансграничное движение капиталов. Многие западные инвесторы на годы ушли из России. В 2022 году мы можем не переживать – девальвация, запрет движения капитала и бегство инвесторов уже случились. Впереди только расцвет инфляции на несколько лет.

Будет ли дефолт – самое интересное экономическое событие этой недели, но интересно оно в большей степени в символическом смысле, как некий итог двадцатилетия. В практическом смысле от того, заплатит Минфин купон в долларах или рублях, по большому счету никому не будет ни хуже, ни лучше, кроме, конечно же, нерезидентов – держателей этих бумаг.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

Нефть по $100 - где логика ⁉

Предложения больше не стало:

- ОПЕК не стал наращивать добычу больше плана;

- Иран на рынок не вернулся;

- Венесуэла добычу не нарастила;

- американские сланцевики не торопятся наращивать добычу.

Риски по "спецоперации РФ" не должны были уйти, прорыва в переговорах нет.

А по ценам на нефть все выглядит так, будто предложения стало больше или геополитическая премия почти ушла. Возможно рынок заложил, что санкций к нефтяному сектору РФ в большем объеме уже не будет и перебоя в поставках тоже не будет! Эту версию подтверждает существенная коррекция в ценах на газ в Европе к $1250.

Либо еще версия. В случае военных действий Китая против Тайвани, могут быть определенные сложности/санкции/ограничения на поставку в Китай, что создаст временный переизбыток нефти в остальной части мира.

‼НО логичнее выглядит следующее. Риск более серьезного локдауна в Китае из-за новой вспышки ковида, что снизит потребление страной нефти в ближайшие недели. Тем самым создавая профицит нефти в будущем. Рынок заложил этот риск заранее в котировки.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

Предложения больше не стало:

- ОПЕК не стал наращивать добычу больше плана;

- Иран на рынок не вернулся;

- Венесуэла добычу не нарастила;

- американские сланцевики не торопятся наращивать добычу.

Риски по "спецоперации РФ" не должны были уйти, прорыва в переговорах нет.

А по ценам на нефть все выглядит так, будто предложения стало больше или геополитическая премия почти ушла. Возможно рынок заложил, что санкций к нефтяному сектору РФ в большем объеме уже не будет и перебоя в поставках тоже не будет! Эту версию подтверждает существенная коррекция в ценах на газ в Европе к $1250.

Либо еще версия. В случае военных действий Китая против Тайвани, могут быть определенные сложности/санкции/ограничения на поставку в Китай, что создаст временный переизбыток нефти в остальной части мира.

‼НО логичнее выглядит следующее. Риск более серьезного локдауна в Китае из-за новой вспышки ковида, что снизит потребление страной нефти в ближайшие недели. Тем самым создавая профицит нефти в будущем. Рынок заложил этот риск заранее в котировки.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

❌Санкции против экспорта нефти из РФ - в чем риски⁉

8 марта США объявили об очередной порции санкций против РФ. На этот раз под раздачу попала нефтегазовая отрасль - ‼США объявили эмбарго на импорт нефти из РФ. Чуть позже к запрету примкнула Британия, но с оговоркой, что отказываться от поставок планирует к концу года.

Что это значит для мира и РФ?

📌Роль РФ на мировом рынке нефти. Мы 3-я в мире страна по объемам добычи нефти (11,3 млн барр/сутки) после США (17,6 млн) и Саудовской Аравии (12 млн), а если учитывать и нефтепродукты, то РФ - крупнейший экспортер.

Вклад нефти и газа оценивается в 42% от всех экспортных поступлений РФ (данные ЦБ: $240,7 млрд из $489,8 млрд). Доля нефтегазовых доходов в бюджете в 2021 г. составляет 36% (9 трлн руб. из 25,3 трлн руб.).

Как видно из последних 2-х абзацев, санкции в отношении РФ коснутся не только самой РФ, а как эффект бабочки распространится на наших контрагентов.

По данным EIA 2021, Россия экспортирует нефть в Европу (48%) и Азию (42%), 9% приходится на страны СНГ и только примерно 1% на США. Но, данные США об импорте нефти указывают на более высокий объем импортируемой нефти и нефтепродуктов из РФ. Речь идет о 11,5%📍. Расхождение объясняется тем, что энергоресурсы закупаются трейдерами и потом перенаправляются по странам.

📌Будет ли больно РФ?

Пока что вопрос открытый.

Сценарий 1: Нефть из РФ не заменят. В этом случае ущерб от эмбарго может быть существенно меньше обозначенных цифр. РФ поставляет тяжелую нефть, которая пользуется спросом, особенно в США, и если Венесуэла и Иран так и останутся под санкциями найти замену будет сложно. Скорее мы увидим перераспределение потоков поставок, а не сокращение экспорта из РФ.

Сценарий 2: Замену найдут. Венесуэле потребуется больше времени для возобновления добычи, а вот снятие санкций с Ирана приведет к довольно быстрому увеличению (уже к 2023 г.) добычи нефти на 1,3 млн барр/сутки, что будет достаточным для покрытия выпадающих объемов РФ.

Остается только наблюдать за событиями и адаптироваться под новые реалии.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

8 марта США объявили об очередной порции санкций против РФ. На этот раз под раздачу попала нефтегазовая отрасль - ‼США объявили эмбарго на импорт нефти из РФ. Чуть позже к запрету примкнула Британия, но с оговоркой, что отказываться от поставок планирует к концу года.

Что это значит для мира и РФ?

📌Роль РФ на мировом рынке нефти. Мы 3-я в мире страна по объемам добычи нефти (11,3 млн барр/сутки) после США (17,6 млн) и Саудовской Аравии (12 млн), а если учитывать и нефтепродукты, то РФ - крупнейший экспортер.

Вклад нефти и газа оценивается в 42% от всех экспортных поступлений РФ (данные ЦБ: $240,7 млрд из $489,8 млрд). Доля нефтегазовых доходов в бюджете в 2021 г. составляет 36% (9 трлн руб. из 25,3 трлн руб.).

Как видно из последних 2-х абзацев, санкции в отношении РФ коснутся не только самой РФ, а как эффект бабочки распространится на наших контрагентов.

По данным EIA 2021, Россия экспортирует нефть в Европу (48%) и Азию (42%), 9% приходится на страны СНГ и только примерно 1% на США. Но, данные США об импорте нефти указывают на более высокий объем импортируемой нефти и нефтепродуктов из РФ. Речь идет о 11,5%📍. Расхождение объясняется тем, что энергоресурсы закупаются трейдерами и потом перенаправляются по странам.

📌Будет ли больно РФ?

Пока что вопрос открытый.

Сценарий 1: Нефть из РФ не заменят. В этом случае ущерб от эмбарго может быть существенно меньше обозначенных цифр. РФ поставляет тяжелую нефть, которая пользуется спросом, особенно в США, и если Венесуэла и Иран так и останутся под санкциями найти замену будет сложно. Скорее мы увидим перераспределение потоков поставок, а не сокращение экспорта из РФ.

Сценарий 2: Замену найдут. Венесуэле потребуется больше времени для возобновления добычи, а вот снятие санкций с Ирана приведет к довольно быстрому увеличению (уже к 2023 г.) добычи нефти на 1,3 млн барр/сутки, что будет достаточным для покрытия выпадающих объемов РФ.

Остается только наблюдать за событиями и адаптироваться под новые реалии.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

⁉️alibaba +20%: американские горки в китайских акциях

На акции китайских компаний в последние дни больно было смотреть. За две торговые сессии потери оцениваются в $1,5 ТРЛН. Самая популярная акция Alibaba (BABA) уже торгуется ниже $80 (цена ниже уровня IPO), а падение от пика уже более 75%!

‼️Но это было вчера. Сегодня китайские компания отскакивают на 20+%. После заседания госсовета власти Китая заявили о намерении сохранить стабильность фондового рынка. Кроме того, будет оказана поддержка компаниям с листингом на зарубежных площадках. США и Китай совместно работают над этим вопросом.

В чем причина падения китайских акций?

📍 Риски связанные с Тайванью.

В последнее время Китай очень жестко высказывается в сторону Тайваня и проводит демонстративные учения. Риск вторжение Китая в Тайвань существенно вырос. В случае военных действий против Китая придется вводить санкции, которыми США грозит.

📍 Риски связанные с АДР (1).

Многие китайские компании торгуются в США через АДР, через расписки. Ранее торгуемые в Лондоне расписки на РФ акции превратились в бумагу из-за санкций и ограничений для нерезидентов со стороны РФ. В случае войны Китай vs Тайвань, возможен аналогичный сценарий по китайским компаниям торгуемым через АДР в США. Сегодня это возможно и такой риск не нравится многим фондам.

📍 Риски связанные с АДР (2).

Также есть риски делистинга акций китайских компаний из-за несоблюдение правил отчетности и раскрытия информации для иностранных компаний (HFCAA). Суть в том, что компании торгующиеся на биржах США, должны предоставлять определенный перечень информации органам США. А Китай запрещает давать доступ к документам внутреннего аудита своих компаний.

В первой партии на делистинг из США стоят YumChina Holdings, BeiGene, Zai Lab, Hutchmed и ACM Research. Более крупные компании вроде Alibaba вне зоны первоочередного риска.

📍 Риски связанные остановкой/падением экономики.

Китай в попытке провести Олимпийские игры очень жестко вводил ограничения (локдауны) на целые города. Теперь когда весь мир уже переболел и Дельтой, и Омикроном, а ограничения постепенно снимаются. В Китае ситуация противоположная.

Несмотря на почти 70% вакцинацию населения, были зафиксированы вспышки в десятках городов. Большая часть заражений была выявлена в провинции Цзилинь (грубо 7% ВВП страны) и в городе Шэньчжэнь (грубо 3% ВВП). Город на 18 млн человек закрыли на неделю из-за 75 новых случаев заражения.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

На акции китайских компаний в последние дни больно было смотреть. За две торговые сессии потери оцениваются в $1,5 ТРЛН. Самая популярная акция Alibaba (BABA) уже торгуется ниже $80 (цена ниже уровня IPO), а падение от пика уже более 75%!

‼️Но это было вчера. Сегодня китайские компания отскакивают на 20+%. После заседания госсовета власти Китая заявили о намерении сохранить стабильность фондового рынка. Кроме того, будет оказана поддержка компаниям с листингом на зарубежных площадках. США и Китай совместно работают над этим вопросом.

В чем причина падения китайских акций?

📍 Риски связанные с Тайванью.

В последнее время Китай очень жестко высказывается в сторону Тайваня и проводит демонстративные учения. Риск вторжение Китая в Тайвань существенно вырос. В случае военных действий против Китая придется вводить санкции, которыми США грозит.

📍 Риски связанные с АДР (1).

Многие китайские компании торгуются в США через АДР, через расписки. Ранее торгуемые в Лондоне расписки на РФ акции превратились в бумагу из-за санкций и ограничений для нерезидентов со стороны РФ. В случае войны Китай vs Тайвань, возможен аналогичный сценарий по китайским компаниям торгуемым через АДР в США. Сегодня это возможно и такой риск не нравится многим фондам.

📍 Риски связанные с АДР (2).

Также есть риски делистинга акций китайских компаний из-за несоблюдение правил отчетности и раскрытия информации для иностранных компаний (HFCAA). Суть в том, что компании торгующиеся на биржах США, должны предоставлять определенный перечень информации органам США. А Китай запрещает давать доступ к документам внутреннего аудита своих компаний.

В первой партии на делистинг из США стоят YumChina Holdings, BeiGene, Zai Lab, Hutchmed и ACM Research. Более крупные компании вроде Alibaba вне зоны первоочередного риска.

📍 Риски связанные остановкой/падением экономики.

Китай в попытке провести Олимпийские игры очень жестко вводил ограничения (локдауны) на целые города. Теперь когда весь мир уже переболел и Дельтой, и Омикроном, а ограничения постепенно снимаются. В Китае ситуация противоположная.

Несмотря на почти 70% вакцинацию населения, были зафиксированы вспышки в десятках городов. Большая часть заражений была выявлена в провинции Цзилинь (грубо 7% ВВП страны) и в городе Шэньчжэнь (грубо 3% ВВП). Город на 18 млн человек закрыли на неделю из-за 75 новых случаев заражения.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

Детский мир: покупать или нет!#эмитент

📍По итогам 4кв. 2021:

- Общий объём продаж (GMV) 53,3 млрд руб (+8,5% кв/кв)

- Выручка 47,3 млрд (+6,3% кв/кв)

- EbBITDA 4,59 млрд (-21,8%)

- Чистая прибыль 2,34 млрд (-36%)

Отчет слабоват. Снижение EBITDA, несмотря на высокий сезон в 4 квартале, компания объясняет карантинными ограничениями в октябре-ноябре. Однако, при этом выручка компании выросла, даже в условиях ограничений, поэтому не исключаем, что снижение показателей EBITDA и прибыли может иметь и иные причины.

📍По итогам 2021 года:

- Общий объём продаж (GMV) 184,3 млрд. руб (+16,9% г/г)

- Выручка 164,3 млрд (+15 % г/г)

- EBITDA 18,76 млрд (+15,6 % г/г)

- Общее количество магазинов 1119 (+28,9 г/г)

- Чистая прибыль 11,18 млрд (+44% г/г)

Годовые результаты выглядят заметно лучше за счет хороших показателей в более ранних кварталах.

В начале февраля компания объявила байбэк на 3,5 млрд рублей до 9 августа 2022 года. Выкупленные акций планировалось погасить. При этом, менеджмент сообщал, что продолжит придерживаться существующей дивидендной политики (минимум 50% чистой прибыли по МСФО, но при этом общий объем дивидендов не может быть больше 100% от чистой прибыли по РСБУ).

Но, поскольку ранее компания платила дивиденды более 100% FCF, то у нее вырос долг. С учетом программы выкупа, дивиденды, судя по всему, будут ниже последних лет, но будут укладываться в рамки дивполитики. В этом году их конечно может не быть.

💰За 9 месяцев уже выплатили 5,2 рубля на акцию, получается, что еще по дивполитике нужно заплатить минимум 2,36 рубля за 2021 год. Годовая дивдоходность порядка 9% по ценам закрытия 25 февраля, что в текущих условиях, выглядит не очень привлекательно, но объявленный байбэк это примерно 8,5% от free-float, так что тут будет ощущаться поддержка котировкам. В условиях, когда нерезиденты не могут продавать российские бумаги и ликвидность на рынке станет заметно ниже, купить такой объем без разгона цены до августа, будет не так просто. Скорее всего, сроки объявленного байбэка будут продлены.

Объем продаж собственных торговых марок и прямого импорта в России составил 46,2% от общих продаж (+1,7 п.п. г/г). Перспективным направлением менеджмент считает развитие эксклюзивного предложения именно с помощью собственных торговых марок и товаров прямого импорта. Но доля непрямого импорта пока еще большая. Девальвация может негативно отразится на той части товаров, которые являются импортными, спрос на них упадет и компании придется снижать наценку.

Вчера компания сообщила о том, что Детский мир после проверки ФАС, зафиксировал цены на товары первой необходимости, в том числе на детское питание и товары гигиены. Это также отразится на финансовых показателях. Возможны новые проверки ФАС.

‼Если принимать решение, включать ли эти акции в свой портфель на 2022-2023 годы? На данный момент в условиях высоких ставок и контроля цен, слабого 4кв. и большой доли импорта в продажах + много товаров не в категории первой необходимости - акции Детского мира не обладают достаточной инвестиционной привлекательностью.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

📍По итогам 4кв. 2021:

- Общий объём продаж (GMV) 53,3 млрд руб (+8,5% кв/кв)

- Выручка 47,3 млрд (+6,3% кв/кв)

- EbBITDA 4,59 млрд (-21,8%)

- Чистая прибыль 2,34 млрд (-36%)

Отчет слабоват. Снижение EBITDA, несмотря на высокий сезон в 4 квартале, компания объясняет карантинными ограничениями в октябре-ноябре. Однако, при этом выручка компании выросла, даже в условиях ограничений, поэтому не исключаем, что снижение показателей EBITDA и прибыли может иметь и иные причины.

📍По итогам 2021 года:

- Общий объём продаж (GMV) 184,3 млрд. руб (+16,9% г/г)

- Выручка 164,3 млрд (+15 % г/г)

- EBITDA 18,76 млрд (+15,6 % г/г)

- Общее количество магазинов 1119 (+28,9 г/г)

- Чистая прибыль 11,18 млрд (+44% г/г)

Годовые результаты выглядят заметно лучше за счет хороших показателей в более ранних кварталах.

В начале февраля компания объявила байбэк на 3,5 млрд рублей до 9 августа 2022 года. Выкупленные акций планировалось погасить. При этом, менеджмент сообщал, что продолжит придерживаться существующей дивидендной политики (минимум 50% чистой прибыли по МСФО, но при этом общий объем дивидендов не может быть больше 100% от чистой прибыли по РСБУ).

Но, поскольку ранее компания платила дивиденды более 100% FCF, то у нее вырос долг. С учетом программы выкупа, дивиденды, судя по всему, будут ниже последних лет, но будут укладываться в рамки дивполитики. В этом году их конечно может не быть.

💰За 9 месяцев уже выплатили 5,2 рубля на акцию, получается, что еще по дивполитике нужно заплатить минимум 2,36 рубля за 2021 год. Годовая дивдоходность порядка 9% по ценам закрытия 25 февраля, что в текущих условиях, выглядит не очень привлекательно, но объявленный байбэк это примерно 8,5% от free-float, так что тут будет ощущаться поддержка котировкам. В условиях, когда нерезиденты не могут продавать российские бумаги и ликвидность на рынке станет заметно ниже, купить такой объем без разгона цены до августа, будет не так просто. Скорее всего, сроки объявленного байбэка будут продлены.

Объем продаж собственных торговых марок и прямого импорта в России составил 46,2% от общих продаж (+1,7 п.п. г/г). Перспективным направлением менеджмент считает развитие эксклюзивного предложения именно с помощью собственных торговых марок и товаров прямого импорта. Но доля непрямого импорта пока еще большая. Девальвация может негативно отразится на той части товаров, которые являются импортными, спрос на них упадет и компании придется снижать наценку.

Вчера компания сообщила о том, что Детский мир после проверки ФАС, зафиксировал цены на товары первой необходимости, в том числе на детское питание и товары гигиены. Это также отразится на финансовых показателях. Возможны новые проверки ФАС.

‼Если принимать решение, включать ли эти акции в свой портфель на 2022-2023 годы? На данный момент в условиях высоких ставок и контроля цен, слабого 4кв. и большой доли импорта в продажах + много товаров не в категории первой необходимости - акции Детского мира не обладают достаточной инвестиционной привлекательностью.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

❌Дивиденды, которых НЕ будет

В связи с обострением геополитического фактора, санкционного давления и смены экономической парадигмы ряд компаний будут находится под давлением, что негативно скажется на их способности выплачивать дивиденды.

Ряд компаний уже объявили об отмене выплат акционерам. Сделали подборку НЕдивидендных компаний.

Update от 23/03/22 Распадская: совет директоров принял решение не выплачивать финальные дивиденды за 2021 г. Прогноз: 38 руб на акцию.

ЛСР: совет директоров принял решение НЕ выплачивать дивиденды.

Более ранние отмены дивидендов:

1. Черкизово. Первая объявила об отмене. Акционеры НЕ получат 130,27 руб на акцию дивидендами, которые рекомендовал ранее совет директоров.

2. ЕВРАЗ. Акционеры НЕ получат $0,5 на акцию в качестве промежуточных дивов из-за санкций в отношении акционера компании Романа Абрамовича (доля владения 28,64%).

3. РусАгро - отмена финальных дивов за 2021 г. в размере $1.02 из-за попадания в санкционный список ЕС Вадима Мошковича, одного из владельца компании.

4 Х5: отмена финальных дивидендов за 2021 г. Причина: сложные текущие рыночные условия и необходимость все ресурсы направить на поддержку деятельности.

5. Энел Россия НЕ будет выплачивать дивиденды. В 2022 г. дивиденды должны были составить 3 млрд руб. Причина отмены: фокус на финстабильность.

5. Санкционные банки:

❌ВТБ: 1. наиболее пострадавший банк от санкций и до этого испытывал проблемы с достаточностью капитала, что предполагало выплату дивидендов 2 траншами (летом и в конце года). 2. Регулятор порекомендовал банкам рассмотреть опцию переноса дивидендов. 3. Складываем пункты 1 и 2, добавляем сюда прошлый опыт невыплат ВТБ дивидендов миноритариям и пазл складывается!

Официальное заявление о дивидендах ждём в апреле!

❌Сбербанк: в 2021 г. получил рекордную чистую прибыль в 1,2 трлн руб. , но это уже неважно. С точки зрения санкций, Сбер в меньшей степени по сравнению с ВТБ, подвержен санкциям. Но с учётом рекомендаций ЦБ по переносу дивидендных выплат и наших собственных расчётов влияния санкций на банк (ссылка тут) мы ставим на перенос дивидендов и НЕ исключаем сценарий полного отказа от выплат акционерам в 2022 г.

❌По заявлению властей решения о выплате дивидендов в госкомпаниях будет решаться в индивидуальном порядке.

Так что список НЕдивидендных компаний будем обновлять!

Будьте в курсе с Pravda Invest!

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

В связи с обострением геополитического фактора, санкционного давления и смены экономической парадигмы ряд компаний будут находится под давлением, что негативно скажется на их способности выплачивать дивиденды.

Ряд компаний уже объявили об отмене выплат акционерам. Сделали подборку НЕдивидендных компаний.

Update от 23/03/22 Распадская: совет директоров принял решение не выплачивать финальные дивиденды за 2021 г. Прогноз: 38 руб на акцию.

ЛСР: совет директоров принял решение НЕ выплачивать дивиденды.

Более ранние отмены дивидендов:

1. Черкизово. Первая объявила об отмене. Акционеры НЕ получат 130,27 руб на акцию дивидендами, которые рекомендовал ранее совет директоров.

2. ЕВРАЗ. Акционеры НЕ получат $0,5 на акцию в качестве промежуточных дивов из-за санкций в отношении акционера компании Романа Абрамовича (доля владения 28,64%).

3. РусАгро - отмена финальных дивов за 2021 г. в размере $1.02 из-за попадания в санкционный список ЕС Вадима Мошковича, одного из владельца компании.

4 Х5: отмена финальных дивидендов за 2021 г. Причина: сложные текущие рыночные условия и необходимость все ресурсы направить на поддержку деятельности.

5. Энел Россия НЕ будет выплачивать дивиденды. В 2022 г. дивиденды должны были составить 3 млрд руб. Причина отмены: фокус на финстабильность.

5. Санкционные банки:

❌ВТБ: 1. наиболее пострадавший банк от санкций и до этого испытывал проблемы с достаточностью капитала, что предполагало выплату дивидендов 2 траншами (летом и в конце года). 2. Регулятор порекомендовал банкам рассмотреть опцию переноса дивидендов. 3. Складываем пункты 1 и 2, добавляем сюда прошлый опыт невыплат ВТБ дивидендов миноритариям и пазл складывается!

Официальное заявление о дивидендах ждём в апреле!

❌Сбербанк: в 2021 г. получил рекордную чистую прибыль в 1,2 трлн руб. , но это уже неважно. С точки зрения санкций, Сбер в меньшей степени по сравнению с ВТБ, подвержен санкциям. Но с учётом рекомендаций ЦБ по переносу дивидендных выплат и наших собственных расчётов влияния санкций на банк (ссылка тут) мы ставим на перенос дивидендов и НЕ исключаем сценарий полного отказа от выплат акционерам в 2022 г.

❌По заявлению властей решения о выплате дивидендов в госкомпаниях будет решаться в индивидуальном порядке.

Так что список НЕдивидендных компаний будем обновлять!

Будьте в курсе с Pravda Invest!

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

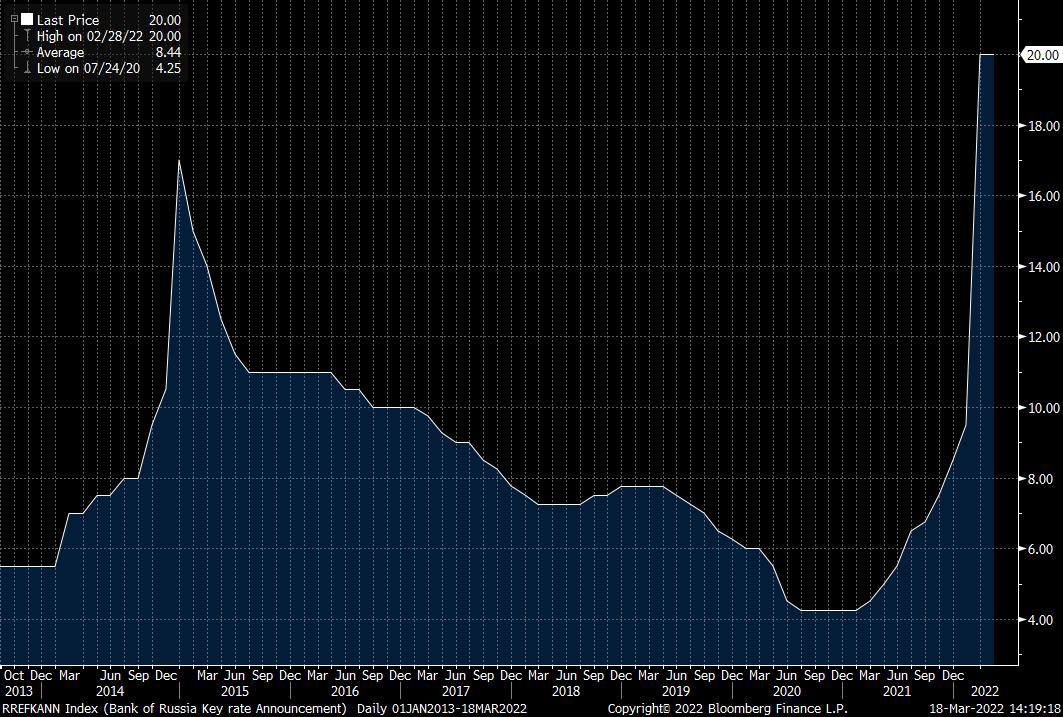

ЦБ сохранил ставку 20%

Ключевая ставка не поменялась, сигнал в целом тоже остался прежним. В пресс-релизе ЦБ констатировали уже понятные факты:

📍Повышение ставки было необходимо для поддержания финстабильности, прежде всего банковского сектора

📍Экономику ждет структурная перестройка, этот процесс в любом случае будет сопровождаться повышенным темпом роста цен. Сроки зависят от того, как долго бизнес будет адаптироваться.

📍ВВП упадет, кредитов станет меньше, ожидания населения и бизнеса пессимистичные. Оценок ЦБ не дает (их и нет), просто констатирует факты.

💚Пожалуй, единственная хорошая новость на сегодня это то, что президент вновь выдвинул г-жу Набиуллину на пост главы ЦБ. Последние дни в прессе было много слухов о ее желании покинуть пост. Впрочем, пока сама Набиуллина комментариев не давала, даст их возможно сегодня в 17:00 после послания Путина. Пресс-конференции не будет, будет только монолог главы ЦБ.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

Ключевая ставка не поменялась, сигнал в целом тоже остался прежним. В пресс-релизе ЦБ констатировали уже понятные факты:

📍Повышение ставки было необходимо для поддержания финстабильности, прежде всего банковского сектора

📍Экономику ждет структурная перестройка, этот процесс в любом случае будет сопровождаться повышенным темпом роста цен. Сроки зависят от того, как долго бизнес будет адаптироваться.

📍ВВП упадет, кредитов станет меньше, ожидания населения и бизнеса пессимистичные. Оценок ЦБ не дает (их и нет), просто констатирует факты.

💚Пожалуй, единственная хорошая новость на сегодня это то, что президент вновь выдвинул г-жу Набиуллину на пост главы ЦБ. Последние дни в прессе было много слухов о ее желании покинуть пост. Впрочем, пока сама Набиуллина комментариев не давала, даст их возможно сегодня в 17:00 после послания Путина. Пресс-конференции не будет, будет только монолог главы ЦБ.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

🗓 Важные СОБЫТИЯ НЕДЕЛИ #pravda_календарь

ПН 21 марта

‼️Мосбиржа возобновляет торги ОФЗ на фондовом рынке

🇨🇳Китай - ставка ЦБ - 04:15мск

🇺🇸Пауэлл - выступление в 17:00мск

ВТ 22 марта ПУСТО

СР 23 марта

🇺🇸Пауэлл - 15:00мск

🛢нефть США - запасы EIA - 18:30мскЖ

🇷🇺РФ - проминфляция PPI (фев) - 19:00мск

ЧТ 24 марта

🇪🇺собрание лидеров ЕС (день 1) - 13:00мск

🇺🇸США - composite/services\manufacturing PMI (март-предв) - 16:45мск

ПТ 25 марта

🇪🇺собрание лидеров ЕС (день 2) - 13:00мск

🇷🇺РФ - промпроизводство (фев) - 19:00мск

🛢буровые установки Baker Hughes - 20:00мск

Наш канал : @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

ПН 21 марта

‼️Мосбиржа возобновляет торги ОФЗ на фондовом рынке

🇨🇳Китай - ставка ЦБ - 04:15мск

🇺🇸Пауэлл - выступление в 17:00мск

ВТ 22 марта ПУСТО

СР 23 марта

🇺🇸Пауэлл - 15:00мск

🛢нефть США - запасы EIA - 18:30мскЖ

🇷🇺РФ - проминфляция PPI (фев) - 19:00мск

ЧТ 24 марта

🇪🇺собрание лидеров ЕС (день 1) - 13:00мск

🇺🇸США - composite/services\manufacturing PMI (март-предв) - 16:45мск

ПТ 25 марта

🇪🇺собрание лидеров ЕС (день 2) - 13:00мск

🇷🇺РФ - промпроизводство (фев) - 19:00мск

🛢буровые установки Baker Hughes - 20:00мск

Наш канал : @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

📊 Рынок СЕГОДНЯ:

Основное событие на рынке СЕГОДНЯ - это возобновление торгов по ОФЗ. С 13:00 -17:00 торги пройдут в стандартном режиме. Открытие торгов прошло спокойно, ЦБ выкатил еще утром заявки по 0,5-3,0 млрд, доходностей выше 19,5% с открытия не было.

Короткие ОФЗ торгуются примерно под 18,5% и далее кривая ОФЗ плавно уходит к 13,7%. Самая высокая доходность по самой короткой ОФЗ 26209 (погашение 20.07.2022). Ничего интересного, нерезидентов на рынке НЕТ, а без них продавцов НЕТ.

‼Можно и на акции экстрапалировать такой же сценарий с открытия торгов. Правда ходят обсуждения, чтобы разделить рынок акций на ДВА:

- внутренний, для резидентов РФ;

- внешний, для нерезов.

Нам не нравится эта инициатива, т.к. она не позволит купить рынок многим желающим дешево. А подавляющая часть маржинколов у физлиц уже произошла в последние 2-3 торговых дня.

Из основных новостей по рынку, также:

- часть компаний переносит публикацию отчетностей + им разрешили не раскрывать некоторые данные (в том числе и бенефициаров);

- часть компаний отменяет выплату дивидендов;

- Газпром отчитывался по РСБУ, дивиденд (если он будет) вышел чуть выше 56 рублей 💰;

- ВТБ и брокер Открытие переводят активы своих клиентов (в основном иностранные цб) к другим брокерам.

🔔 Если коротко:

- депозит на 3 месяца под 20-21% выгоднее, чем покупка ОФЗ с аналогичным сроком.

- ОФЗ сроком больше чем на 1 год, дают около 15,5% к погашению. Фиксировать такую ставку на ближайшие несколько лет, покупая ОФЗ сейчас, желания нет.

- по акциям РФ сидим дальше на заборе.

Наш канал : @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

Основное событие на рынке СЕГОДНЯ - это возобновление торгов по ОФЗ. С 13:00 -17:00 торги пройдут в стандартном режиме. Открытие торгов прошло спокойно, ЦБ выкатил еще утром заявки по 0,5-3,0 млрд, доходностей выше 19,5% с открытия не было.

Короткие ОФЗ торгуются примерно под 18,5% и далее кривая ОФЗ плавно уходит к 13,7%. Самая высокая доходность по самой короткой ОФЗ 26209 (погашение 20.07.2022). Ничего интересного, нерезидентов на рынке НЕТ, а без них продавцов НЕТ.

‼Можно и на акции экстрапалировать такой же сценарий с открытия торгов. Правда ходят обсуждения, чтобы разделить рынок акций на ДВА:

- внутренний, для резидентов РФ;

- внешний, для нерезов.

Нам не нравится эта инициатива, т.к. она не позволит купить рынок многим желающим дешево. А подавляющая часть маржинколов у физлиц уже произошла в последние 2-3 торговых дня.

Из основных новостей по рынку, также:

- часть компаний переносит публикацию отчетностей + им разрешили не раскрывать некоторые данные (в том числе и бенефициаров);

- часть компаний отменяет выплату дивидендов;

- Газпром отчитывался по РСБУ, дивиденд (если он будет) вышел чуть выше 56 рублей 💰;

- ВТБ и брокер Открытие переводят активы своих клиентов (в основном иностранные цб) к другим брокерам.

🔔 Если коротко:

- депозит на 3 месяца под 20-21% выгоднее, чем покупка ОФЗ с аналогичным сроком.

- ОФЗ сроком больше чем на 1 год, дают около 15,5% к погашению. Фиксировать такую ставку на ближайшие несколько лет, покупая ОФЗ сейчас, желания нет.

- по акциям РФ сидим дальше на заборе.

Наш канал : @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

{kind=link}

План действий на рынке после возобновления торгов? #вопросотинвестора

Наш подписчик задал в Pravda Invest PRO, наверное, один из самых популярных вопросов среди тех, кто думает как распорядиться с деньгами в новых реалиях:

⁉️ВОПРОС: Допустим, у меня сейчас есть условный 1 млн руб. Горизонт 1-2 года. Как лучше всего им распорядиться?

🔷Купить на все доллары? Юани? Золото?

🔷Купить акции экспортеров?

🔷Или может составить портфель из комбинации разных активов?

НАШ ОТВЕТ👉: Многое зависит от вашего риск-профиля (целей и на какой риск вы готовы), но попробуем ответить я

🔷Купить на все $? Юани?

Покупать валюту просто чтобы она лежала дома или под пару % годовых на депозите - не лучшее решение.

Т.к. скачек девальвации уже произошел (как минимум его хорошая часть движения), дальше валюта будет или просто лежать не принося ничего, или приносить гораздо меньше доходностей от размещения в рублях.

Инвестировать все сбережения в одну валюту не видим смысла, должна быть, как минимум, адекватная диверсификация по валютам.

В пределах 30% от ликвидных активов в текущей ситуации имеет смыл держать в иностранных валютах. Этого достаточно.

Можно диверсифицировать долларовые и евровые части в пользу юаней. Решение очевидное, многие так и делают. Но их не получить в наличке и в них нет инструментов для вложения. У некоторых банков будут депозиты в юанях.

🔷Купить акции экспортеров?

Это, по нашему мнению, одно из самых верных решений на ближайшие 2 года. Экспортеры сразу не отрастут и не вернут вам покупательную способность денег.

Но это, пожалуй, самый доступный вариант для большинства по деньгам, самый оптимальный по сохранению денег от инфляции.

Экспортеры, даже потеряв часть выручки из-за санкций, в рублях удвоят свои прибыли за счет роста цен на сырье и девальвации. Со временем, когда рынок стабилизируется и пыль осядет, рост их прибылей не останется в стороне. Но так произойдёт не со всеми компаниями, поэтому стратегия stock-picking актуальна сейчас.

🔷Кого купить на открытии Мосбиржи?

Мы готовимся к открытию рынка акций РФ и вместе с подписчиками Pravda Invest PRO формируем позиции.

Выбор делаем в сторону 1️⃣российских экспортёров с 2️⃣востребованной продукцией, что станет неким иммунитетом к санкционному режиму.

3️⃣ и с низкой долговой нагрузкой.

На канале доступны наши оценки 🔷нефтяных компаний (Сургутнефтегаз АП, Лукойл, Роснефть).

🔷Золотодобытчиков (Полюс)

🔷Горнодобывающих компаний (АЛРОСА, Распадская)

🔷И других (Фосагро, металлурги).

Санкционная риторика постоянно меняется, поэтому мы активно используем ЧАТ в канале PRAVDA Invest PR0, где есть возможность напрямую нам задать вопрос!

Подробнее про Pravda Invest PR0 здесь 👉: https://yangx.top/PravdaInvestPRO_bot

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

Наш подписчик задал в Pravda Invest PRO, наверное, один из самых популярных вопросов среди тех, кто думает как распорядиться с деньгами в новых реалиях:

⁉️ВОПРОС: Допустим, у меня сейчас есть условный 1 млн руб. Горизонт 1-2 года. Как лучше всего им распорядиться?

🔷Купить на все доллары? Юани? Золото?

🔷Купить акции экспортеров?

🔷Или может составить портфель из комбинации разных активов?

НАШ ОТВЕТ👉: Многое зависит от вашего риск-профиля (целей и на какой риск вы готовы), но попробуем ответить я

🔷Купить на все $? Юани?

Покупать валюту просто чтобы она лежала дома или под пару % годовых на депозите - не лучшее решение.

Т.к. скачек девальвации уже произошел (как минимум его хорошая часть движения), дальше валюта будет или просто лежать не принося ничего, или приносить гораздо меньше доходностей от размещения в рублях.

Инвестировать все сбережения в одну валюту не видим смысла, должна быть, как минимум, адекватная диверсификация по валютам.

В пределах 30% от ликвидных активов в текущей ситуации имеет смыл держать в иностранных валютах. Этого достаточно.

Можно диверсифицировать долларовые и евровые части в пользу юаней. Решение очевидное, многие так и делают. Но их не получить в наличке и в них нет инструментов для вложения. У некоторых банков будут депозиты в юанях.

🔷Купить акции экспортеров?

Это, по нашему мнению, одно из самых верных решений на ближайшие 2 года. Экспортеры сразу не отрастут и не вернут вам покупательную способность денег.

Но это, пожалуй, самый доступный вариант для большинства по деньгам, самый оптимальный по сохранению денег от инфляции.

Экспортеры, даже потеряв часть выручки из-за санкций, в рублях удвоят свои прибыли за счет роста цен на сырье и девальвации. Со временем, когда рынок стабилизируется и пыль осядет, рост их прибылей не останется в стороне. Но так произойдёт не со всеми компаниями, поэтому стратегия stock-picking актуальна сейчас.

🔷Кого купить на открытии Мосбиржи?

Мы готовимся к открытию рынка акций РФ и вместе с подписчиками Pravda Invest PRO формируем позиции.

Выбор делаем в сторону 1️⃣российских экспортёров с 2️⃣востребованной продукцией, что станет неким иммунитетом к санкционному режиму.

3️⃣ и с низкой долговой нагрузкой.

На канале доступны наши оценки 🔷нефтяных компаний (Сургутнефтегаз АП, Лукойл, Роснефть).

🔷Золотодобытчиков (Полюс)

🔷Горнодобывающих компаний (АЛРОСА, Распадская)

🔷И других (Фосагро, металлурги).

Санкционная риторика постоянно меняется, поэтому мы активно используем ЧАТ в канале PRAVDA Invest PR0, где есть возможность напрямую нам задать вопрос!

Подробнее про Pravda Invest PR0 здесь 👉: https://yangx.top/PravdaInvestPRO_bot

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

ОФЗ: что покупать с оглядкой на инфляцию? #инфляционныеофз

Привет, управляющий облигациями на связи! Поделюсь первыми впечатлениями от торгов ОФЗ после 3-х недельного "отпуска".

🔷Все прошло по скорее оптимистичному сценарию. Жесткие распродажи были пресечены, относительно аукциона открытия цены многих выпусков выросли.

📌Вкратце основные итоги дня:

1. Большая часть ОФЗ с фиксированным купоном торгуются под доходности 14-17%. Чем короче, чем доходность выше. Открытие торгов было в диапазоне доходности 17-20% .

2. На аукционе открытия НКЦ распродавал позиции Универ Капитала. Были реализованы ОФЗ на сумму около 1 млрд руб. по ценам, близким к минимумам дня. Важно понимать, что это именно клиентские бумаги, которые НКЦ, не спрашивая клиентов, реализовал из-за случившегося у брокера маржин-колла. ‼️Теперь у брокера есть обязательство перед клиентами, которое, вероятно, будет рассмотрено уже в судебном порядке с неизвестными перспективами. Этот кейс еще раз подчеркивает важность выбора брокера и диверсификацию брокеров‼️

3. На открытии торгов в стаканах был большой покупатель, выставлявший биды на 500-1000 тыс. бумаг. Скорее всего это ЦБ обозначил некие критичные уровни цен. Важно понимать, что критичность этих уровней сохраняется до тех пор, пока ключевая ставка 20%. Если по тем или иным причинам ЦБ повысит ставку скажем до 25%, критичные уровни цен с бидами от регулятора соразмерно снизятся.

4. Сильно вчера выглядели инфляционные ОФЗ. Самая короткая из них ОФЗ 52001 подорожала относительно закрытия 25.02 на 5,7%. Расскажу поподробнее про этот инструмент.

📌Инфляционные ОФЗ – это бумаги 52ХХХ серии. Их доходность = инфляции Росстата с трехмесячным сдвигом назад + премия. Премия формируется за счет купона. Для 52001 к примеру купон 2,5%. Инфляция отбивается за счет индексации номинала. Иными словами, покупая инфляционную ОФЗ вы обеспечиваете себе доходность выше официальной инфляции при условии удержания ее до погашения.

📌Интересная деталь инфляционной ОФЗ: если вы сравните доходность инфляционной ОФЗ к погашению, которую рассчитывает, к примеру, торговый терминал (это будет доходность без учета индексации номинала), с доходностью обычной ОФЗ такой же срочности, то разница этих доходностей равна инфляции, которую рынок закладывает в течение срока жизни инфляционной ОФЗ.

ОФЗ 52001 дает к погашению 2,9% годовых, ОФЗ 26215 – 16,3% годовых. Закладываемая инфляция таким образом 13,4% годовых. Если фактическая инфляция окажется выше, то лучше купить 52001. Если ниже, то 26215. Пока похоже, что покупка ОФЗ 52001 будет выгоднее классической облигации.

Второй день торгов ОФЗ начался на вчерашних уровнях и в очень спокойном режиме.

📌С возобновлением торгов ОФЗ на рынке я начал работать и по своему облигационному портфелю в рамках подписки PRAVDA Invest PRO. Вчера в ОБЛИГАЦИОННОМ портфеле совершили сделки с ОФЗ, поймали возникшую неэффективность рынка по разным выпускам.

Всем удачи! И ждём открытия рынка акций РФ!

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

Привет, управляющий облигациями на связи! Поделюсь первыми впечатлениями от торгов ОФЗ после 3-х недельного "отпуска".

🔷Все прошло по скорее оптимистичному сценарию. Жесткие распродажи были пресечены, относительно аукциона открытия цены многих выпусков выросли.

📌Вкратце основные итоги дня:

1. Большая часть ОФЗ с фиксированным купоном торгуются под доходности 14-17%. Чем короче, чем доходность выше. Открытие торгов было в диапазоне доходности 17-20% .

2. На аукционе открытия НКЦ распродавал позиции Универ Капитала. Были реализованы ОФЗ на сумму около 1 млрд руб. по ценам, близким к минимумам дня. Важно понимать, что это именно клиентские бумаги, которые НКЦ, не спрашивая клиентов, реализовал из-за случившегося у брокера маржин-колла. ‼️Теперь у брокера есть обязательство перед клиентами, которое, вероятно, будет рассмотрено уже в судебном порядке с неизвестными перспективами. Этот кейс еще раз подчеркивает важность выбора брокера и диверсификацию брокеров‼️

3. На открытии торгов в стаканах был большой покупатель, выставлявший биды на 500-1000 тыс. бумаг. Скорее всего это ЦБ обозначил некие критичные уровни цен. Важно понимать, что критичность этих уровней сохраняется до тех пор, пока ключевая ставка 20%. Если по тем или иным причинам ЦБ повысит ставку скажем до 25%, критичные уровни цен с бидами от регулятора соразмерно снизятся.

4. Сильно вчера выглядели инфляционные ОФЗ. Самая короткая из них ОФЗ 52001 подорожала относительно закрытия 25.02 на 5,7%. Расскажу поподробнее про этот инструмент.

📌Инфляционные ОФЗ – это бумаги 52ХХХ серии. Их доходность = инфляции Росстата с трехмесячным сдвигом назад + премия. Премия формируется за счет купона. Для 52001 к примеру купон 2,5%. Инфляция отбивается за счет индексации номинала. Иными словами, покупая инфляционную ОФЗ вы обеспечиваете себе доходность выше официальной инфляции при условии удержания ее до погашения.

📌Интересная деталь инфляционной ОФЗ: если вы сравните доходность инфляционной ОФЗ к погашению, которую рассчитывает, к примеру, торговый терминал (это будет доходность без учета индексации номинала), с доходностью обычной ОФЗ такой же срочности, то разница этих доходностей равна инфляции, которую рынок закладывает в течение срока жизни инфляционной ОФЗ.

ОФЗ 52001 дает к погашению 2,9% годовых, ОФЗ 26215 – 16,3% годовых. Закладываемая инфляция таким образом 13,4% годовых. Если фактическая инфляция окажется выше, то лучше купить 52001. Если ниже, то 26215. Пока похоже, что покупка ОФЗ 52001 будет выгоднее классической облигации.

Второй день торгов ОФЗ начался на вчерашних уровнях и в очень спокойном режиме.

📌С возобновлением торгов ОФЗ на рынке я начал работать и по своему облигационному портфелю в рамках подписки PRAVDA Invest PRO. Вчера в ОБЛИГАЦИОННОМ портфеле совершили сделки с ОФЗ, поймали возникшую неэффективность рынка по разным выпускам.

Всем удачи! И ждём открытия рынка акций РФ!

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

❗️ 24 марта 2022 года начнутся торги 33 акциями, входящими в индекс Московской Биржи (IMOEX)

Торги на Московской Бирже будут проходить с 9:50 до 14:00 мск, короткие продажи запрещены.

📌Список 33 акций:

AFKS

AFLT

ALRS

CBOM

CHMF

DSKY

ENPG

FEES

GAZP

GMKN

HYDR

IRAO

LKOH

MAGN

MGNT

MOEX

MTSS

NLMK

NVTK

PHOR

PIKK

PLZL

ROSN

RTKM

RUAL

SBER

SBERP

SNGS

SNGSP

TATN

TATNP

TRNFP

VTBR

Режим работы Московской Биржи на последующие дни будет объявлен позднее.

Торги на Московской Бирже будут проходить с 9:50 до 14:00 мск, короткие продажи запрещены.

📌Список 33 акций:

AFKS

AFLT

ALRS

CBOM

CHMF

DSKY

ENPG

FEES

GAZP

GMKN

HYDR

IRAO

LKOH

MAGN

MGNT

MOEX

MTSS

NLMK

NVTK

PHOR

PIKK

PLZL

ROSN

RTKM

RUAL

SBER

SBERP

SNGS

SNGSP

TATN

TATNP

TRNFP

VTBR

Режим работы Московской Биржи на последующие дни будет объявлен позднее.

❌МТС: акции, которые мы НЕ рекомендуем #эмитент

Продолжаем оценивать перспективы российских компаний в новых санкционных реалиях и готовиться к открытию рынка акций РФ. СЕГОДНЯ открываются торги 33 самыми ликвидными акциями РФ.

📌Консенсус-взгляд рынка сходится во мнении, что покупка экспортёров - идея №1, но также есть мнение, что лучше рынка будут чувствовать себя компании с фокусом на внутренний спрос, в частности - МТС. Мы на телеком смотрим негативно. Приведем аргументы:

1. Долг - ахиллесова пята МТС. Отчет по МСФО за 2021 г. вышел 4 марта. За год долговая нагрузка выросла на 23%. Общий долг оценивается в 462,3 млрд руб. Чистый долг: 389,5 млрд руб. К слову, капитализация МТС до закрытия торгов оценивалась в 435 млрд руб. Чистый долг/OIBDA: 1,7х, на конец 2020 г.: 1,5х.

На фоне роста девальвации рубля на 40% и роста % ставок (до 20%) - ключевой вопрос как изменится стоимость обслуживания долга. У МТС 98% долга в рублях. 2% в валюте. Рублевый долг (кредиты+облигации) почти на 60% представлен кредитами с плавающей % ставкой, привязанной к ключевой, что приведет к удорожанию его обслуживания после роста ставки ЦБ. Бонды - здесь вопрос в плоскости возможности безболезненно погасить примерно 50 млрд руб. в 2022 г. Перекредитоваться в текущих условиях дорого и сложно.

=> МТС входит к кризис с огромным долгом, дивиденды и ухудшающиеся экономические условия лишают компанию возможности делевериджа.

2. Башенный бизнес и IPO MTC банка - планы откладываются в долгий ящик. Гасить долг МТС планировала за счет продажи части бизнеса. От продажи Башен можно было выручить 80-120 млрд руб. Вывод на биржу быстрорастущего МТС-банка мог дать еще 75 млрд руб. Все это делает МТС неинтересной историей сегодня.

4. Дивиденды. Еще один аргумент в пользу роста долга. МТС стабильно выплачивала дивиденды, не менее 28 руб в год. Проблема в том ,что частично дивиденды выплачивались за счет заемных денег. За 2021 г. свободный денежный поток составил 54 млрд (-13% г/г), на дивы (68 млрд руб) и buyback (21,1 млрд руб) потратили в общем 89 млрд руб.

Кроме того, в 2021 г. текущая дивпрограмма завершена. Новые правила пока что менеджментом не озвучены. По обещаниям менеджмента дивы должны быть выше. Но эти высказывания звучали до февраля 2022 г. Несмотря на это отказаться от дивидендов МТС не готова, тк за счет них "живет" АФК Система. Наш базовый сценарий по дивидендам: 28-30 руб в год.

‼️Мы считаем, что после возобновления торгов МТС будет чувствовать себя куда хуже рынка и тем более экспортеров. Последняя цена МТС на торгах 220,16 рублей. МТС в силу того, что выплачивает стабильно фиксированный дивиденд, оценивается по законам облигаций. То есть при росте безрисковой ставки до 20%, но будем даже ориентироваться на доходность коротких ОФЗ в 17% - цена МТС должна находится около 160-170 руб.

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

Продолжаем оценивать перспективы российских компаний в новых санкционных реалиях и готовиться к открытию рынка акций РФ. СЕГОДНЯ открываются торги 33 самыми ликвидными акциями РФ.

📌Консенсус-взгляд рынка сходится во мнении, что покупка экспортёров - идея №1, но также есть мнение, что лучше рынка будут чувствовать себя компании с фокусом на внутренний спрос, в частности - МТС. Мы на телеком смотрим негативно. Приведем аргументы:

1. Долг - ахиллесова пята МТС. Отчет по МСФО за 2021 г. вышел 4 марта. За год долговая нагрузка выросла на 23%. Общий долг оценивается в 462,3 млрд руб. Чистый долг: 389,5 млрд руб. К слову, капитализация МТС до закрытия торгов оценивалась в 435 млрд руб. Чистый долг/OIBDA: 1,7х, на конец 2020 г.: 1,5х.

На фоне роста девальвации рубля на 40% и роста % ставок (до 20%) - ключевой вопрос как изменится стоимость обслуживания долга. У МТС 98% долга в рублях. 2% в валюте. Рублевый долг (кредиты+облигации) почти на 60% представлен кредитами с плавающей % ставкой, привязанной к ключевой, что приведет к удорожанию его обслуживания после роста ставки ЦБ. Бонды - здесь вопрос в плоскости возможности безболезненно погасить примерно 50 млрд руб. в 2022 г. Перекредитоваться в текущих условиях дорого и сложно.

=> МТС входит к кризис с огромным долгом, дивиденды и ухудшающиеся экономические условия лишают компанию возможности делевериджа.

2. Башенный бизнес и IPO MTC банка - планы откладываются в долгий ящик. Гасить долг МТС планировала за счет продажи части бизнеса. От продажи Башен можно было выручить 80-120 млрд руб. Вывод на биржу быстрорастущего МТС-банка мог дать еще 75 млрд руб. Все это делает МТС неинтересной историей сегодня.

4. Дивиденды. Еще один аргумент в пользу роста долга. МТС стабильно выплачивала дивиденды, не менее 28 руб в год. Проблема в том ,что частично дивиденды выплачивались за счет заемных денег. За 2021 г. свободный денежный поток составил 54 млрд (-13% г/г), на дивы (68 млрд руб) и buyback (21,1 млрд руб) потратили в общем 89 млрд руб.

Кроме того, в 2021 г. текущая дивпрограмма завершена. Новые правила пока что менеджментом не озвучены. По обещаниям менеджмента дивы должны быть выше. Но эти высказывания звучали до февраля 2022 г. Несмотря на это отказаться от дивидендов МТС не готова, тк за счет них "живет" АФК Система. Наш базовый сценарий по дивидендам: 28-30 руб в год.

‼️Мы считаем, что после возобновления торгов МТС будет чувствовать себя куда хуже рынка и тем более экспортеров. Последняя цена МТС на торгах 220,16 рублей. МТС в силу того, что выплачивает стабильно фиксированный дивиденд, оценивается по законам облигаций. То есть при росте безрисковой ставки до 20%, но будем даже ориентироваться на доходность коротких ОФЗ в 17% - цена МТС должна находится около 160-170 руб.

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

‼️ Старт торгов - полёт нормальный!

-Открытие торгов прошло сумбурно, но без падения рынка.

- Было много очень крупных заявок на покупку от регулятора почти по всем бумагам.

- Паники не случилось - рынок очень сильно завершает первый час торгов.

💰 Ряд бумаг уже выше уровней до начала спец операции. Но и объем торгов правда пока незначительный. В целом рынок уже устаканивается на текущих уровнях, и видимо сегодня торги будем завершать примерно здесь.

Наши ТОП-5 бумаг на сегодня (подчеркнуто на скрине с компа нашего управляющего 👇) для спекулятивной торговли, которые мы вчера рекомендовали для подписчиков Pravda Invest PRO, выстрелили лучше рынка.

МТС и ВТБ, которые мы рекомендовали не набирать, куда хуже рынка.

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

-Открытие торгов прошло сумбурно, но без падения рынка.

- Было много очень крупных заявок на покупку от регулятора почти по всем бумагам.

- Паники не случилось - рынок очень сильно завершает первый час торгов.

💰 Ряд бумаг уже выше уровней до начала спец операции. Но и объем торгов правда пока незначительный. В целом рынок уже устаканивается на текущих уровнях, и видимо сегодня торги будем завершать примерно здесь.

Наши ТОП-5 бумаг на сегодня (подчеркнуто на скрине с компа нашего управляющего 👇) для спекулятивной торговли, которые мы вчера рекомендовали для подписчиков Pravda Invest PRO, выстрелили лучше рынка.

МТС и ВТБ, которые мы рекомендовали не набирать, куда хуже рынка.

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

✅ Распадская: включаем бумаги в Портфель?#эмитент

Разбираем отчет МСФО за 2021 г.:

Основные финансовые показатели за 2 полугодие (в сравнении с результатами 2 полугодия 2020):

-Выручка 1 418 млн$ (рост в 5 раз)

-EBITDA 1 022 млн$ (рост в 14 раз)

-Рентабельность EBITDA 72%

-Чистая прибыль 694 млн$ (рост в 9,5 раз)

📍По году получается так:

-Выручка 2 098 млн$ (рост в 3,3 раза г/г)

-EBITDA 1 332 млн$ (рост в 6,7 раз г/г)

-Чистая прибыль 875 млн$ (рост в 4,9 раза г/г)

Данные представлены с учетом Южкузбасугля.

Дивполитика компании подразумевает выплату 2 раза в год не менее 100% FCF, если чистый долг/ ebitda < 1. За 1 полугодие и 9 месяцев было выплачено в общей сумме 51 рубль на акцию. Текущий показатель Чистый долг/EBITDA=0. В том случае, если бы решение о выплате было принято, то дивиденд на акцию составил бы еще порядка 40 рублей💰. Однако, совет директоров рекомендовал не выплачивать дивиденды в связи с текущей геополитической ситуацией и считает, что такое решение послужит лучшим интересам общества и его акционеров.

А на деле, дивиденды должны были пойти уже напрямую Абрамовичу и Ко. после выделения Распадской из EVRAZ. А как сейчас платить дивы своему акционеру EVRAZу в Лондон - не ясно. Поэтому их разумеется не стали платить. На данный момент, невыплата дивидендов это техническое решение. Деньги не пропали и остаются в компании.

Отчет очень сильный. Данные представлены с учетом Южкузбасугля. Рост показателей произошел также за счет более высоких цен реализации продукции (рост цен реализации в среднем на 100%) Сказался запрет Китая на импорт угля из Австралии, что привело к дефициту и росту цен.

Сегодня компания очень дешева по мультипликаторам: EV/EBITDA =1,5 P/E =2,4.

Но вместе с этим, ввиду последних событий, есть и ряд негативных моментов: в первую очередь это остановка на неопределенный срок выделения Распадской из EVRAZ. Этого события рынок ждал очень долго, но теперь, когда EVRAZ не торгуется в Лондоне, и наиболее вероятный сценарий – это его делистинг там и переход компании в российскую юрисдикцию с листингом тут, процесс выделения, вероятно, будет на какое-то время отложен. Дивиденды, не будут выплачиваться, пока весь этот процесс не закончится.

Кроме того, Абрамович попадает под санкции, но по данному вопросу вчера вышла новость, что США отложила введение ограничительных мер в отношении его (по просьбе Зеленского), поскольку он может стать важным посредникам в переговорах между Москвой и Киевом. Возможно, этому примеру последует и Великобритания.

Прямых санкций в отношении Распадской не вводилось, и не рассматривалось, а основной рынок сбыта для Распадской это Азия 40% и остальные 60% это поставки своему акционеру EVRAZ , поэтому даже в случае каких-либо санкций, влияние на деятельность было бы несущественное.

⁉Есть еще один риск. Возможен принудительный выкуп EVRAZом и последующий делистинг Распадской. Но тогда как быть с решением о выделении Распадской, ведь оно уже принято акционерами.

Высокие цены на уголь сохраняются, что позволит компании сохранить рентабельность и высокие показатели в текущем полугодии. Ну и в целом сильно закрыть год! Бумагу в портфеле можно и нужно держать, в том числе как ставку на безопасного и эффективного экспортера.

Но при этом внимательно следить за тем, не надумал ли EVRAZ принудительно выкупить Распадскую. Возможно, будут какие-то комментарии менеджмента по данному вопросу. И чтобы EVRAZ не заставил продавать Распадскую уголь себе по не рыночным ценам.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

Разбираем отчет МСФО за 2021 г.:

Основные финансовые показатели за 2 полугодие (в сравнении с результатами 2 полугодия 2020):

-Выручка 1 418 млн$ (рост в 5 раз)

-EBITDA 1 022 млн$ (рост в 14 раз)

-Рентабельность EBITDA 72%

-Чистая прибыль 694 млн$ (рост в 9,5 раз)

📍По году получается так:

-Выручка 2 098 млн$ (рост в 3,3 раза г/г)

-EBITDA 1 332 млн$ (рост в 6,7 раз г/г)

-Чистая прибыль 875 млн$ (рост в 4,9 раза г/г)

Данные представлены с учетом Южкузбасугля.

Дивполитика компании подразумевает выплату 2 раза в год не менее 100% FCF, если чистый долг/ ebitda < 1. За 1 полугодие и 9 месяцев было выплачено в общей сумме 51 рубль на акцию. Текущий показатель Чистый долг/EBITDA=0. В том случае, если бы решение о выплате было принято, то дивиденд на акцию составил бы еще порядка 40 рублей💰. Однако, совет директоров рекомендовал не выплачивать дивиденды в связи с текущей геополитической ситуацией и считает, что такое решение послужит лучшим интересам общества и его акционеров.

А на деле, дивиденды должны были пойти уже напрямую Абрамовичу и Ко. после выделения Распадской из EVRAZ. А как сейчас платить дивы своему акционеру EVRAZу в Лондон - не ясно. Поэтому их разумеется не стали платить. На данный момент, невыплата дивидендов это техническое решение. Деньги не пропали и остаются в компании.

Отчет очень сильный. Данные представлены с учетом Южкузбасугля. Рост показателей произошел также за счет более высоких цен реализации продукции (рост цен реализации в среднем на 100%) Сказался запрет Китая на импорт угля из Австралии, что привело к дефициту и росту цен.

Сегодня компания очень дешева по мультипликаторам: EV/EBITDA =1,5 P/E =2,4.

Но вместе с этим, ввиду последних событий, есть и ряд негативных моментов: в первую очередь это остановка на неопределенный срок выделения Распадской из EVRAZ. Этого события рынок ждал очень долго, но теперь, когда EVRAZ не торгуется в Лондоне, и наиболее вероятный сценарий – это его делистинг там и переход компании в российскую юрисдикцию с листингом тут, процесс выделения, вероятно, будет на какое-то время отложен. Дивиденды, не будут выплачиваться, пока весь этот процесс не закончится.

Кроме того, Абрамович попадает под санкции, но по данному вопросу вчера вышла новость, что США отложила введение ограничительных мер в отношении его (по просьбе Зеленского), поскольку он может стать важным посредникам в переговорах между Москвой и Киевом. Возможно, этому примеру последует и Великобритания.

Прямых санкций в отношении Распадской не вводилось, и не рассматривалось, а основной рынок сбыта для Распадской это Азия 40% и остальные 60% это поставки своему акционеру EVRAZ , поэтому даже в случае каких-либо санкций, влияние на деятельность было бы несущественное.

⁉Есть еще один риск. Возможен принудительный выкуп EVRAZом и последующий делистинг Распадской. Но тогда как быть с решением о выделении Распадской, ведь оно уже принято акционерами.

Высокие цены на уголь сохраняются, что позволит компании сохранить рентабельность и высокие показатели в текущем полугодии. Ну и в целом сильно закрыть год! Бумагу в портфеле можно и нужно держать, в том числе как ставку на безопасного и эффективного экспортера.

Но при этом внимательно следить за тем, не надумал ли EVRAZ принудительно выкупить Распадскую. Возможно, будут какие-то комментарии менеджмента по данному вопросу. И чтобы EVRAZ не заставил продавать Распадскую уголь себе по не рыночным ценам.

❗О том, кто мы

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

📊ИТОГИ торгов акциями 24.03

🔷Рынок утром был хорошо поддержан покупками от регулятора, в стаканах были видны крупные заявки на покупку.

🔷Далее активно выкупали в основном экспортеров, но и акции завязанные на внутреннее потребление были по большей части в плюсе.

🔷Во второй половине торгов пошла фиксация, многие акции растеряли до половины от роста. Некоторые наиболее слабые ушли в минус. Может быть новые санкции от Великобритании поспособствовали слабой динамике во второй половине торгов.

🔷Всего наторговали под 105 млрд, возможно в новых реалиях без нерезидентов это теперь норма.

По возможности следует менять акции завязанные на внутреннее потребление и экономику, на экспортеров с сильным положением на рынке.

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

🔷Рынок утром был хорошо поддержан покупками от регулятора, в стаканах были видны крупные заявки на покупку.

🔷Далее активно выкупали в основном экспортеров, но и акции завязанные на внутреннее потребление были по большей части в плюсе.

🔷Во второй половине торгов пошла фиксация, многие акции растеряли до половины от роста. Некоторые наиболее слабые ушли в минус. Может быть новые санкции от Великобритании поспособствовали слабой динамике во второй половине торгов.

🔷Всего наторговали под 105 млрд, возможно в новых реалиях без нерезидентов это теперь норма.

По возможности следует менять акции завязанные на внутреннее потребление и экономику, на экспортеров с сильным положением на рынке.

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

{kind=link}

📌Перспективы рынка облигаций: жесткая ребалансировка и возможные дефолты⁉️

<ПОСТ ДЛЯ ТЕХ, КТО ИНТЕРЕСУЕТСЯ ОБЛИГАЦИЯМИ>

Торги в разных секциях Мосбиржи постепенно перезапускаются. Сперва ОФЗ, затем топовые акции. В обозримой перспективе придет очередь корпоративных облигаций.

Наверняка у многих читателей есть в портфеле облиги. Я, как управляющий облигационными портфелями, хочу поделиться с вами своими мыслями относительно тех возможностей, а также рисков, с которыми скоро нам всем предстоит столкнуться.

🔷Новые реалии. Все мы понимаем, что российская экономика и российский финансовый рынок за прошедший месяц претерпели просто тектонические изменения. Компании и отрасли, кредитные риски которых еще месяц назад не вызывали каких-то значимых опасений, сейчас могут оказаться на грани банкротства.

Поэтому надо быть морально и физически готовым к двум вещам: ДЕФОЛТАМ, которые на рынке участятся. И РЕБАЛАНСИРОВКЕ, причем кровавой ребалансировке, когда придется продавать бумаги с существенным убытком относительно цен покупки. Как раз с тем, чтобы дефолты случились не в вашем портфеле, или, хотя бы, понизить этот риск.

🔷Дальше я поделюсь своими мыслями насчет некоторых компаний и отраслей, ситуация для которых может значительно ухудшиться в новых обстоятельствах.

⁉️От каких отраслей следует держаться в стороне на рынке облигаций?

👉Ответ разместил тут: https://telegra.ph/Obligacii-2022-03-25

🔷Результаты моей облигационной стратегии тут: @PravdaInvestPRO_bot

<ПОСТ ДЛЯ ТЕХ, КТО ИНТЕРЕСУЕТСЯ ОБЛИГАЦИЯМИ>

Торги в разных секциях Мосбиржи постепенно перезапускаются. Сперва ОФЗ, затем топовые акции. В обозримой перспективе придет очередь корпоративных облигаций.

Наверняка у многих читателей есть в портфеле облиги. Я, как управляющий облигационными портфелями, хочу поделиться с вами своими мыслями относительно тех возможностей, а также рисков, с которыми скоро нам всем предстоит столкнуться.

🔷Новые реалии. Все мы понимаем, что российская экономика и российский финансовый рынок за прошедший месяц претерпели просто тектонические изменения. Компании и отрасли, кредитные риски которых еще месяц назад не вызывали каких-то значимых опасений, сейчас могут оказаться на грани банкротства.

Поэтому надо быть морально и физически готовым к двум вещам: ДЕФОЛТАМ, которые на рынке участятся. И РЕБАЛАНСИРОВКЕ, причем кровавой ребалансировке, когда придется продавать бумаги с существенным убытком относительно цен покупки. Как раз с тем, чтобы дефолты случились не в вашем портфеле, или, хотя бы, понизить этот риск.

🔷Дальше я поделюсь своими мыслями насчет некоторых компаний и отраслей, ситуация для которых может значительно ухудшиться в новых обстоятельствах.

⁉️От каких отраслей следует держаться в стороне на рынке облигаций?

👉Ответ разместил тут: https://telegra.ph/Obligacii-2022-03-25

🔷Результаты моей облигационной стратегии тут: @PravdaInvestPRO_bot

Telegraph

Облигации 2022

Поделямь своими мыслями насчет некоторых компаний и отраслей, ситуация для которых может значительно ухудшиться в новых обстоятельствах. 1) ВысокоДоходные Облигации (ВДО). Сам я в расплодившиеся ВДО-выпуски не инвестировал и всегда говорил: бизнес-модели…

📊Готовимся к полноценным торгам!

📌Друзья, привет! С ПН 28 марта Московская биржа возвращается к своему обычного режиму: торговаться будут все акции РФ и Облигации (ОФЗ +корпораты).

📌Собрали для вас полезные посты с нашей аналитикой и мыслями о том, как изменится рынок после введённых ограничений и санкций.

Рынок акций РФ. Анализ компаний:

🔷МТС

🔷Распадская

🔷Сбер

🔷Детский мир

🔷ВК

Рынок облигаций

🔷Большой пост о перспективах корпоративных облигаций в 2022 г. ТУТ. Обязательно к прочтению тем, кто торгует на рынке облигаций!

🔷ОФЗ - что покупать с оглядкой на инфляцию. Ссылка.

НЕдивидендные истории на рынке акций РФ - список компаний, которые уже объявили об отмене дивидендов. Ссылка.

Пользователи Pravda Invest PRO уже начали совершать сделки вместе с нами на рынке акций и облигаций РФ .

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

📌Друзья, привет! С ПН 28 марта Московская биржа возвращается к своему обычного режиму: торговаться будут все акции РФ и Облигации (ОФЗ +корпораты).

📌Собрали для вас полезные посты с нашей аналитикой и мыслями о том, как изменится рынок после введённых ограничений и санкций.

Рынок акций РФ. Анализ компаний:

🔷МТС

🔷Распадская

🔷Сбер

🔷Детский мир

🔷ВК

Рынок облигаций

🔷Большой пост о перспективах корпоративных облигаций в 2022 г. ТУТ. Обязательно к прочтению тем, кто торгует на рынке облигаций!

🔷ОФЗ - что покупать с оглядкой на инфляцию. Ссылка.

НЕдивидендные истории на рынке акций РФ - список компаний, которые уже объявили об отмене дивидендов. Ссылка.

Пользователи Pravda Invest PRO уже начали совершать сделки вместе с нами на рынке акций и облигаций РФ .

❗О том, как мы инвестируем

❗О том, как инвестировать вместе с нами

Telegram

Pravda Invest

❌МТС: акции, которые мы НЕ рекомендуем

Продолжаем оценивать перспективы российских компаний в новых санкционных реалиях и готовиться к открытию рынка акций РФ. СЕГОДНЯ открываются торги 33 самыми ликвидными акциями РФ.

📌Консенсус-взгляд рынка сходится…

Продолжаем оценивать перспективы российских компаний в новых санкционных реалиях и готовиться к открытию рынка акций РФ. СЕГОДНЯ открываются торги 33 самыми ликвидными акциями РФ.

📌Консенсус-взгляд рынка сходится…

‼️ТОП3 акций РФ до конца года от Pravd,ы

+‼️АнтиКризисное предложение: -20% на подписку PRAVDA Invest PRO!‼️

Ты уже ощутил на себе очередное обесценение рубля, или по красивому – ДЕВАЛЬВАЦИЮ? Техника, одежда, импортные товары и продукты, все выросло в цене.

Похожие процессы происходят с бизнесами, которые продают товары за рубеж – ЭКСПОРТЕРАМИ. Но только наоборот, они начинают зарабатывать БОЛЬШЕ в рублях из-за девальвации. Но акции экспортеров НЕ РАСТУТ СРАЗУ следом за обесценением рубля. Потому что, чаще всего резкая девальвация идет в ногу с кризисом, каким-то негативным событием, а в этот раз из-за САНКЦИЙ.

Проходит время, ситуация начинает стабилизироваться, а высокая прибыль экспортеров остается. Рынок начинает ее замечать и акции экспортеров хорошо вырастают. При этом полностью перекрывая для держателей таких акций эффект девальвации.

НО не все экспортеры ОДИНАКОВЫ! Против одних вводят санкции, другие могут потерять экспортный рынок, третьи в непомерных долгах и тд. Поэтому, команда Pravda Invest отобрала для тебя лучших экспортеров на ближайшие 6-9 месяцев:

✅ Алроса (ALRS): крупнейший поставщик алмазов в мире с долей рынка в 30% (заменить невозможно). Введенные санкции США и Британии против покупки российских алмазов не влияют на АЛРОСУ, т.к. доля прямых продаж в эти страны около 3% от выручки компании. Основной покупатель Индия, которая продает уже обработанные алмазы без каких-либо санкций и сложностей. У компании высокая вероятность выплаты дивидендов в этом году. В текущих реалиях (объёмы продаж, курс рубля, цена на алмазы) компания зарабатывает свыше 20 рублей на дивиденды.

✅ Норникель (GMKN): Компания занимает уникальное положение в мире по ряду металлов (платина, никель, палладий), отказаться от которых Европе будет сложно и не выгодно. Поэтому санкции против этой компании не вводятся. Цены на продукцию компании очень сильно выросли, особенно на никель. В текущих реалиях, рост выручки в 2022 году может составить порядка 30-50% к значениям рекордного прошлого года. Что даже с учетом роста capex, может позволить сохранить дивиденды на уровне около 4 тысяч рублей на акцию. У компании высокая вероятность выплаты дивидендов в этом году, т.к. есть обязательства по акционерному соглашению.

✅ Сургутнефтегаз ап (SNGSP): самая закрытая компания на фондовом рынке, поэтому в ней было минимальное кол-во нерезидентов. Здесь во многом все по аналогии с Роснефтью. НО, Сургутнефтегаз известен своей валютной подушкой в размере уже около $50 млрд. Она размещена в нашей банковской системе и видимо достать ее когда-либо уже будет на вариант. Здесь главное, чтобы компания не нарушала свой устав (повышает вероятность выплаты в этом году) и продолжила платить дивиденды на префы учитывая переоценку валютной подушки. С основной деятельности Сургутнефтегаз в текущих условиях зарабатывает около 4 рублей на дивиденд. А с учетом валютной переоценки ее долларов, будущий дивиденд может быть около 12-15 рублей к 4 рублям с основной деятельности.

‼️Кого именно покупать мы определили, НО:

1. Ситуация постоянно меняется.

2. Важно правильно выбрать точки входа и момент закрытия сделок.

‼️Если нужны решения на следующие задачи:

🔷Как правильно собрать инвестиционный портфель?

🔷Как определить доли тех или иных акций в портфеле?

🔷По каким ценам покупать/продавать?

🔷Что из облигаций добавить в портфель?

Ответы здесь. Присоединяйтесь к PRAVDA INVEST PRO!

СПЕЦСКИДКА 20%! ДЕЙСТВУЕТ ДО 3 АПРЕЛЯ!

⁉️КАК ПРИОБРЕСТИ НАШИ ПОРТФЕЛИ?

Подробнее здесь 👉🏻 https://yangx.top/PravdaInvestPRO_bot

+‼️АнтиКризисное предложение: -20% на подписку PRAVDA Invest PRO!‼️

Ты уже ощутил на себе очередное обесценение рубля, или по красивому – ДЕВАЛЬВАЦИЮ? Техника, одежда, импортные товары и продукты, все выросло в цене.

Похожие процессы происходят с бизнесами, которые продают товары за рубеж – ЭКСПОРТЕРАМИ. Но только наоборот, они начинают зарабатывать БОЛЬШЕ в рублях из-за девальвации. Но акции экспортеров НЕ РАСТУТ СРАЗУ следом за обесценением рубля. Потому что, чаще всего резкая девальвация идет в ногу с кризисом, каким-то негативным событием, а в этот раз из-за САНКЦИЙ.

Проходит время, ситуация начинает стабилизироваться, а высокая прибыль экспортеров остается. Рынок начинает ее замечать и акции экспортеров хорошо вырастают. При этом полностью перекрывая для держателей таких акций эффект девальвации.

НО не все экспортеры ОДИНАКОВЫ! Против одних вводят санкции, другие могут потерять экспортный рынок, третьи в непомерных долгах и тд. Поэтому, команда Pravda Invest отобрала для тебя лучших экспортеров на ближайшие 6-9 месяцев:

✅ Алроса (ALRS): крупнейший поставщик алмазов в мире с долей рынка в 30% (заменить невозможно). Введенные санкции США и Британии против покупки российских алмазов не влияют на АЛРОСУ, т.к. доля прямых продаж в эти страны около 3% от выручки компании. Основной покупатель Индия, которая продает уже обработанные алмазы без каких-либо санкций и сложностей. У компании высокая вероятность выплаты дивидендов в этом году. В текущих реалиях (объёмы продаж, курс рубля, цена на алмазы) компания зарабатывает свыше 20 рублей на дивиденды.

✅ Норникель (GMKN): Компания занимает уникальное положение в мире по ряду металлов (платина, никель, палладий), отказаться от которых Европе будет сложно и не выгодно. Поэтому санкции против этой компании не вводятся. Цены на продукцию компании очень сильно выросли, особенно на никель. В текущих реалиях, рост выручки в 2022 году может составить порядка 30-50% к значениям рекордного прошлого года. Что даже с учетом роста capex, может позволить сохранить дивиденды на уровне около 4 тысяч рублей на акцию. У компании высокая вероятность выплаты дивидендов в этом году, т.к. есть обязательства по акционерному соглашению.

✅ Сургутнефтегаз ап (SNGSP): самая закрытая компания на фондовом рынке, поэтому в ней было минимальное кол-во нерезидентов. Здесь во многом все по аналогии с Роснефтью. НО, Сургутнефтегаз известен своей валютной подушкой в размере уже около $50 млрд. Она размещена в нашей банковской системе и видимо достать ее когда-либо уже будет на вариант. Здесь главное, чтобы компания не нарушала свой устав (повышает вероятность выплаты в этом году) и продолжила платить дивиденды на префы учитывая переоценку валютной подушки. С основной деятельности Сургутнефтегаз в текущих условиях зарабатывает около 4 рублей на дивиденд. А с учетом валютной переоценки ее долларов, будущий дивиденд может быть около 12-15 рублей к 4 рублям с основной деятельности.

‼️Кого именно покупать мы определили, НО:

1. Ситуация постоянно меняется.

2. Важно правильно выбрать точки входа и момент закрытия сделок.

‼️Если нужны решения на следующие задачи:

🔷Как правильно собрать инвестиционный портфель?

🔷Как определить доли тех или иных акций в портфеле?

🔷По каким ценам покупать/продавать?

🔷Что из облигаций добавить в портфель?

Ответы здесь. Присоединяйтесь к PRAVDA INVEST PRO!

СПЕЦСКИДКА 20%! ДЕЙСТВУЕТ ДО 3 АПРЕЛЯ!

⁉️КАК ПРИОБРЕСТИ НАШИ ПОРТФЕЛИ?

Подробнее здесь 👉🏻 https://yangx.top/PravdaInvestPRO_bot