Европлан - слабые итоги полугодия

По данным Газпромбанк автолизинга и НАПИ, объем рынка лизинга новых легковых авто и машин с пробегом в РФ за январь-май 2025 года снизился на 32,9% до 55 тыс ед. При этом лизинговым компания все труднее реализовывать изъятые автомобили и технику. Сроки продажи выросли в 1,5 раза и доходят до полугода. На этом фоне будет полезно изучить операционный отчет Европлана за первое полугодие 2025 года.

🚗 Итак, компания в отчетном периоде закупила и передала в лизинг около 13 тыс. единиц автотранспорта и техники на сумму 43,4 млрд рублей, что ниже показателей прошлого года на 56% в натуральном выражении и на 65% по выручке. Объемы «нового лизинга» снизились на 60%. В сегментах коммерческого транспорта и самоходной техники падение составило 69% и 61% соответственно.

В секторе заметны кризисные нотки. Высокая ключевая ставка оттормаживает деловую активность в стране, что напрямую влияет на падение выручки. У нас еще нет финансового отчета, но и в нем мы увидим падение метрик. Спасательный круг в виде снижения ключа едва ли позволит вытянуть годовые показатели, но снизит градус напряженности.

💰 По итогам 2024 года Европлан выплатил 79 рублей в качестве дивидендов с доходностью в 13,1%. Однако такая щедрая выплата стала следствием успешного 2024 года, а значит за 2025 год аналогичных выплат нам ждать не стоит.

Несмотря на небольшое ралли акций компании в июле, котировки все еще далеки от уровня IPO на 875 рублях. Спред на момент написания статьи составляет порядка 24%. Интересным уровнем выступает поддержка на 580 рублях, но тут лучше дождаться отчета по МСФО, чтобы сделать окончательные выводы. В моменте мультипликаторы (P/E в 6,7 и P/B в 1,6) выглядят не так привлекательно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

По данным Газпромбанк автолизинга и НАПИ, объем рынка лизинга новых легковых авто и машин с пробегом в РФ за январь-май 2025 года снизился на 32,9% до 55 тыс ед. При этом лизинговым компания все труднее реализовывать изъятые автомобили и технику. Сроки продажи выросли в 1,5 раза и доходят до полугода. На этом фоне будет полезно изучить операционный отчет Европлана за первое полугодие 2025 года.

Видим, что Европлан завершил полугодие существенным падением объемов выдачи лизинга, обогнав (со знаком минус) средние значения по сектору. В два раза увеличился объем реализованных изъятых автомобилей, но и тут динамика настораживает, учитывая общий негативный тренд.

В секторе заметны кризисные нотки. Высокая ключевая ставка оттормаживает деловую активность в стране, что напрямую влияет на падение выручки. У нас еще нет финансового отчета, но и в нем мы увидим падение метрик. Спасательный круг в виде снижения ключа едва ли позволит вытянуть годовые показатели, но снизит градус напряженности.

Несмотря на небольшое ралли акций компании в июле, котировки все еще далеки от уровня IPO на 875 рублях. Спред на момент написания статьи составляет порядка 24%. Интересным уровнем выступает поддержка на 580 рублях, но тут лучше дождаться отчета по МСФО, чтобы сделать окончательные выводы. В моменте мультипликаторы (P/E в 6,7 и P/B в 1,6) выглядят не так привлекательно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

«Ресейл Маркет» - итоги первого этапа размещения

Не успело инфополе остыть после громкого во всех смыслах размещения облигаций МГКЛ, как компания объявляет итоги первого этапа размещения акций своей дочки АО «Ресейл-АйТи» на краудинвестинговой платформе Bizmall. Об этом, кстати, я подробно писал ранее.

Итак, в рамках данного размещения было привлечено 50 млн рублей. Денежные средства пойдут на запуск и масштабирование маркетплейса на платформе «Ресейл Маркет» (для юридических лиц). Также они будут использованы для разработки ПО, AI-технологий и для расширения ассортимента на платформе.

📱 Напомню, что «Ресейл Маркет» - часть экосистемы МГКЛ. Проект усиливает стратегию группы и позволяет создать единую платформу для работы с товарами вторичного потребления. Маркетплейс пока работает в тестовом режиме, позволяет покупать не только ювелирные украшения, но и бытовую технику, электронику и прочие товары.

Привлечение инвестиций - важный шаг в развитии экосистемы группы и перспектив самой платформы. Основная часть средств как раз и будет вложена в запуск маркетплейса, на котором физические и юридические лица смогут продать свои товары и мгновенно получить деньги.

Всего в рамках инвестиционного раунда планируется привлечь до 300 млн рублей. В ближайшее время для тех, кто не успел присоединиться на первом этапе, откроется второй этап размещения акций, там же на Bizmall. Продолжаю держать руку на пульсе МГКЛ и его проектов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Не успело инфополе остыть после громкого во всех смыслах размещения облигаций МГКЛ, как компания объявляет итоги первого этапа размещения акций своей дочки АО «Ресейл-АйТи» на краудинвестинговой платформе Bizmall. Об этом, кстати, я подробно писал ранее.

Итак, в рамках данного размещения было привлечено 50 млн рублей. Денежные средства пойдут на запуск и масштабирование маркетплейса на платформе «Ресейл Маркет» (для юридических лиц). Также они будут использованы для разработки ПО, AI-технологий и для расширения ассортимента на платформе.

Привлечение инвестиций - важный шаг в развитии экосистемы группы и перспектив самой платформы. Основная часть средств как раз и будет вложена в запуск маркетплейса, на котором физические и юридические лица смогут продать свои товары и мгновенно получить деньги.

Так, прокомментировала размещение генеральный директор АО «Ресейл-АйТи» Маргарита Черемухина:

«Мы активно расширяем платформу функционалом для физических и юридических лиц. Запуск маркетплейса станет для нас большим шагом к достижению цели по наращиванию аудитории платформы и объема продаж».

Всего в рамках инвестиционного раунда планируется привлечь до 300 млн рублей. В ближайшее время для тех, кто не успел присоединиться на первом этапе, откроется второй этап размещения акций, там же на Bizmall. Продолжаю держать руку на пульсе МГКЛ и его проектов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

Северсталь - лучше сектора, но все еще слабо

Продолжаем изучать свежие финансовые отчеты сталеваров. В начале недели прожарили рекордно слабый отчет ММК. Сегодня предлагаю погрузиться в результаты флагмана отрасли, прикинув перспективы Северстали на остаток года.

💿 Итак, выручка компании за отчетный период снизилась на 11% до 364,2 млрд рублей. В отличие от ММК, Северсталь нарастила производство стали на 2%, чугуна на 17% до 5,3 и 5,6 млн тонн соответственно. По словам гендиректора компании Александра Шевелева, мощности загружены на 100%, несмотря на падение спроса на сталь в первом полугодии на 14,9%.

Продажи стальной продукции в натуральном выражении также растут (+6% до 5,4 млн тонн). Радует, что вся произведенная продукция была реализована в полном объеме. Такая динамика продаж в корне отличает Северсталь от прочих компаний сектора, закрепляя за ней статус лидера.

📊 Себестоимость и операционные расходы остались на уровне прошлого года, что привело к падению операционной прибыли в два раза до 56 млрд рублей и отрицательному денежному потоку. Все это отражает устойчивый тренд на падение operating profit margin (OPM). Об этом я писал в отдельной статье. В итоге чистая прибыль компании снизилась в 2,2 раза до 36,8 млрд рублей.

💰 Неудивительно, что такие результаты, вкупе с высокой неопределенностью на рынке, заставили Северсталь отказаться от дивидендов за второй квартал. За 2024 год компания направила на дивиденды 118,42 рубля на акцию, что дало 9,1% доходности. На значимые дивиденды за 2025 год я бы уже не рассчитывал.

Результаты деятельности за полугодие оказались на уровне ожиданий. Продажи выглядят еще приемлемо, а вот прочие финансовые метрики отражают общую негативную конъюнктуру. Лишь при ставке ЦБ в 12% мы сможем увидеть восстановление деловой активности в секторе и спроса на сталь. Лично у меня есть время подождать этот разворот, не прибегая к опрометчивым поступкам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Продолжаем изучать свежие финансовые отчеты сталеваров. В начале недели прожарили рекордно слабый отчет ММК. Сегодня предлагаю погрузиться в результаты флагмана отрасли, прикинув перспективы Северстали на остаток года.

Продажи стальной продукции в натуральном выражении также растут (+6% до 5,4 млн тонн). Радует, что вся произведенная продукция была реализована в полном объеме. Такая динамика продаж в корне отличает Северсталь от прочих компаний сектора, закрепляя за ней статус лидера.

Причиной же падения выручки выступает негативная ценовая конъюнктура. Причем сама компания отмечает отсутствие причин для значимого роста цен на сталь в ближайшие месяцы. Так что во втором полугодии выручка останется под давлением.

📊 Себестоимость и операционные расходы остались на уровне прошлого года, что привело к падению операционной прибыли в два раза до 56 млрд рублей и отрицательному денежному потоку. Все это отражает устойчивый тренд на падение operating profit margin (OPM). Об этом я писал в отдельной статье. В итоге чистая прибыль компании снизилась в 2,2 раза до 36,8 млрд рублей.

Результаты деятельности за полугодие оказались на уровне ожиданий. Продажи выглядят еще приемлемо, а вот прочие финансовые метрики отражают общую негативную конъюнктуру. Лишь при ставке ЦБ в 12% мы сможем увидеть восстановление деловой активности в секторе и спроса на сталь. Лично у меня есть время подождать этот разворот, не прибегая к опрометчивым поступкам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Доллар готов к росту / Какие активы защитят от девальвации? / Сбербанк теряет темпы роста

После изнурительной коррекции, доллар пытается нащупать дно и перейти к росту. Разбираемся в причинах слабости по валютам и поговорим о тех инструментах, которые обеспечат валютный хэдж. Ну и куда же без нашего Сбербанка. Разбираем свежий отчет за полугодие и перспективы на остаток года.

Ссылки уже готовы👇

YouTube | VK Видео | Rutube | Дзен

Тайминги:

0:20 ЦБ продает валюту

5:29 Прогнозы по курсу валют

9:14 Теханализ доллара

9:59 Теханализ Сбербанка

12:48 Разбор отчета Сбера

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео!

После изнурительной коррекции, доллар пытается нащупать дно и перейти к росту. Разбираемся в причинах слабости по валютам и поговорим о тех инструментах, которые обеспечат валютный хэдж. Ну и куда же без нашего Сбербанка. Разбираем свежий отчет за полугодие и перспективы на остаток года.

Ссылки уже готовы👇

YouTube | VK Видео | Rutube | Дзен

Тайминги:

0:20 ЦБ продает валюту

5:29 Прогнозы по курсу валют

9:14 Теханализ доллара

9:59 Теханализ Сбербанка

12:48 Разбор отчета Сбера

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео!

Русагро - туманные перспективы

Акции компании были одними из самых востребованных в моем инвестиционном портфеле в прошлом, однако события 2025 года ставят под вопрос мой интерес в их отношении. На следующий день после ареста Мошковича я зафиксировал накопленную прибыль и полностью вышел из актива. Правда это не мешает мне и дальше держать руку на пульсе.

🍅 Итак, компания представила операционный отчет за первое полугодие 2025 года, который мы сегодня и разберем. Консолидированная выручка Русагро за отчетный период выросла на 20,2% до 171,1 млрд рублей. Основную долю в структуре выручки по-прежнему занимает масложировой сегмент. За второй квартал его доля составила 57%, а вот в натуральном выражении заметно снижение.

🧈 Объем продаж промышленной продукции Масложирового сегмента во втором квартале 2025 года упал на 1% до 505 тыс тонн, потребительской продукции на 12% до 108 тыс. тонн. Причина снижения - укрепления рубля и сокращение экспортного спроса на бутилированное масло.

🥩 Мясной сегмент на первый взгляд выглядит отлично. Объем реализации подскочил сразу на 83% до 115 тыс. тонн. Только вот такая динамика обусловлена исключительно консолидацией Арго-Белогорье. «Сопоставимые продажи» оказались на уровне прошлого года.

🌾 Сахарный и Сельскохозяйственный сегменты выглядят чуть хуже. Объемы реализации сахара выросли всего на 7% до 58 тыс. тонн. Объемы продаж зерновых культур упали сразу на 20% за второй квартал до 152 тыс. тонн. При этом аграрии юга России предупреждают о засухе и возможных производственных потерях во второй половине года.

Что по Мошковичу?

Следственные мероприятия продолжаются. Суд наложить арест на доли Мошковича в уставном капитале Русагро. Также были арестованы счета олигарха на сумму около 3 млрд рублей, а самого предпринимателя Мосгорсуд вновь отказался отпустить из СИЗО. В такой ситуации разбор операционного отчета носит лишь факультативный характер, поэтому по компании «без идей».

❗️Не является инвестиционной рекомендацией

ИнвестТема

Акции компании были одними из самых востребованных в моем инвестиционном портфеле в прошлом, однако события 2025 года ставят под вопрос мой интерес в их отношении. На следующий день после ареста Мошковича я зафиксировал накопленную прибыль и полностью вышел из актива. Правда это не мешает мне и дальше держать руку на пульсе.

🧈 Объем продаж промышленной продукции Масложирового сегмента во втором квартале 2025 года упал на 1% до 505 тыс тонн, потребительской продукции на 12% до 108 тыс. тонн. Причина снижения - укрепления рубля и сокращение экспортного спроса на бутилированное масло.

Ранее в СМИ появилась информация, что Деметра-холдинг ведет переговоры о приобретении масложировых и зерновых активов Русагро. Позднее эти сообщения были опровергнуты, однако я не исключу, что активы Русагро могут быть «распилены» кем-то в будущем. Это будет крайне негативно воспринято рынком.

🥩 Мясной сегмент на первый взгляд выглядит отлично. Объем реализации подскочил сразу на 83% до 115 тыс. тонн. Только вот такая динамика обусловлена исключительно консолидацией Арго-Белогорье. «Сопоставимые продажи» оказались на уровне прошлого года.

🌾 Сахарный и Сельскохозяйственный сегменты выглядят чуть хуже. Объемы реализации сахара выросли всего на 7% до 58 тыс. тонн. Объемы продаж зерновых культур упали сразу на 20% за второй квартал до 152 тыс. тонн. При этом аграрии юга России предупреждают о засухе и возможных производственных потерях во второй половине года.

Что по Мошковичу?

Следственные мероприятия продолжаются. Суд наложить арест на доли Мошковича в уставном капитале Русагро. Также были арестованы счета олигарха на сумму около 3 млрд рублей, а самого предпринимателя Мосгорсуд вновь отказался отпустить из СИЗО. В такой ситуации разбор операционного отчета носит лишь факультативный характер, поэтому по компании «без идей».

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Оил Ресурс - новый выпуск облигаций

Продолжаю знакомить вас с интересными выпусками облигаций, которые в условиях снижения ключевой ставки все еще могут обеспечить высокую доходность. Тем более что банки опережающими темпами снижают ставки по вкладам, а многие корпоративные выпуски облигаций не могут похвастаться и 20-ю процентами доходности.

🛢 Сегодня затронем с вами новый 001Р-02 облигационный выпуск компании «Оил Ресурс» на сумму в 3 млрд рублей, сроком на 5 лет и номиналом в 1000 рублей. Сбор заявок стартует 1-го августа, а ставка ежемесячного купона будет установлена в размере 28% годовых.

Теперь давайте пробежимся по самой компании. Ее разбор я уже проводил ранее на канале. Напомню, что «Оил Ресурс» входит в Группу Компаний «Кириллица» и занимается нефтяным бизнесом (торговлей топливом) - наиболее доходным в составе группы. Компания сотрудничает со всеми основными российскими производителями топлива в сфере реализации нефтепродуктов.

Средства от размещения планируется направить на реализацию стратегии компании, в частности внедрение технологии термохимического воздействия для добычи трудноизвлекаемых запасов нефти и выход на рынок нефтесервиса с этой технологией.

📊 Группа успешно завершила первый квартал 2025 года, если не сказать больше. Так, выручка за отчетный период выросла на 62% до 8,7 млрд рублей. EBITDA подскочила сразу в 22 раза год к году до 794 млн рублей, а LTM EBITDA до 1,79 млрд руб. Консолидированная чистая прибыль только за квартал составила 428 млн рублей, что выше результатов за весь 2024 год.

Важно отметить, что в июле 2025 года Национальное рейтинговое агентство (НРА) повысило кредитный рейтинг «Оил Ресурс» до уровня «BВB-|ru|» со стабильным прогнозом. Вкупе с высокой купонной доходностью, новый выпуск облигаций может представлять интерес для инвесторов, желающих диверсифицировать портфель. При этом все риски конечно также нужно учитывать.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Продолжаю знакомить вас с интересными выпусками облигаций, которые в условиях снижения ключевой ставки все еще могут обеспечить высокую доходность. Тем более что банки опережающими темпами снижают ставки по вкладам, а многие корпоративные выпуски облигаций не могут похвастаться и 20-ю процентами доходности.

Учтите, что по выпуску предусмотрена call-оферта по истечении третьего и четвёртого года обращения. Эмитент будет иметь право досрочного выкупа собственных облигаций без согласия инвестора. А вот амортизация по выпуску не предусмотрена.

Теперь давайте пробежимся по самой компании. Ее разбор я уже проводил ранее на канале. Напомню, что «Оил Ресурс» входит в Группу Компаний «Кириллица» и занимается нефтяным бизнесом (торговлей топливом) - наиболее доходным в составе группы. Компания сотрудничает со всеми основными российскими производителями топлива в сфере реализации нефтепродуктов.

Средства от размещения планируется направить на реализацию стратегии компании, в частности внедрение технологии термохимического воздействия для добычи трудноизвлекаемых запасов нефти и выход на рынок нефтесервиса с этой технологией.

Важно отметить, что в июле 2025 года Национальное рейтинговое агентство (НРА) повысило кредитный рейтинг «Оил Ресурс» до уровня «BВB-|ru|» со стабильным прогнозом. Вкупе с высокой купонной доходностью, новый выпуск облигаций может представлять интерес для инвесторов, желающих диверсифицировать портфель. При этом все риски конечно также нужно учитывать.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Новости, достойные Болливуда

Динамику вчерашних торгов российского рынка определили новости вокруг Индии. Трамп заявил о намерении существенно повысить им пошлины за покупку и перепродажу нашей нефти. МИД Индии ответил, что будет и далее предпринимать необходимые шаги для обеспечения безопасности своих интересов.

📈 Инвесторы восприняли такую риторику, как сигнал к продолжению поставок энергоносителей, и начали скупать активы. В итоге Индекс Мосбиржи завершил понедельник в плюс 1,7%, причем основной рост пришелся на нефтегазовый сектор. Индийских партнеров России одними угрозами не испугаешь. Вы видели что там вытворяют их герои боевиков Болливуда? Безумие, отвага и танцы!

🛢 Выпадение такого объема индийского импорта - может стать не просто проблемой, а настоящей катастрофой. Именно поэтому рынок так позитивно отреагировал вчера. Однако радоваться рано! Одних заявлений недостаточно, надо бы последить за динамикой продаж уже после окончательного введения пошлин.

Вот один из примеров потенциальных проблем. Индийская нефтеперерабатывающая компания Nayara Energy, сотрудничающая с Россией сократила производство на своём заводе мощностью 400 тысяч баррелей в сутки после введения новых санкций ЕС. Три судна, гружённые нефтепродуктами до сих пор не выгрузили свой груз.

🇮🇳 С другой стороны, в СМИ можно найти информацию, что никаких сообщений о прекращении импорта Индией нефти из РФ нет, а индийские НПЗ продолжают закупать ее у РФ. Нам поступает много противоречивых заявлений и делать прогнозы сейчас будет преждевременно.

Одно понятно, санкционное давление на наших партнеров будет усиливаться. Очень надеюсь, что это приведет максимум к небольшому сокращению поставок, а не к их блокировке. Я продолжаю держать свои позиции по Роснефти и Татнефти, продаж не планирую, а вот закупаться на просадках выглядит все еще хорошей идеей.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Динамику вчерашних торгов российского рынка определили новости вокруг Индии. Трамп заявил о намерении существенно повысить им пошлины за покупку и перепродажу нашей нефти. МИД Индии ответил, что будет и далее предпринимать необходимые шаги для обеспечения безопасности своих интересов.

Важно отметить, что Китай и Индия являются двумя крупнейшими покупателями российской нефти. С января 2023 года по июль 2025 года они суммарно выбрали нашей нефти на $280 млрд, в то время как Турция закупилась на $60 ярдов, а ЕС лишь на $25 млрд.

Вот один из примеров потенциальных проблем. Индийская нефтеперерабатывающая компания Nayara Energy, сотрудничающая с Россией сократила производство на своём заводе мощностью 400 тысяч баррелей в сутки после введения новых санкций ЕС. Три судна, гружённые нефтепродуктами до сих пор не выгрузили свой груз.

Одно понятно, санкционное давление на наших партнеров будет усиливаться. Очень надеюсь, что это приведет максимум к небольшому сокращению поставок, а не к их блокировке. Я продолжаю держать свои позиции по Роснефти и Татнефти, продаж не планирую, а вот закупаться на просадках выглядит все еще хорошей идеей.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Я уже многократно говорил, что сегмент Такси не только пушит финансовые результаты Яндекса, но еще и делает компанию системно значимой в РФ. Только вдумайтесь👇

🚕 СЕО Яндекс Такси Александр Аникин рассказал в интервью, как будет развиваться бизнес в ближайшие годы, сколько зарабатывают водители такси и почему ездить в такси безопаснее, чем на своей машине.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Яндекс Такси – это 0,5% российского ВВП, 2% потребительской корзины россиян и больше 4 млрд поездок в год – третье в мире количество после глобального Uber и Didi.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

ЛСР - второй квартал без льготной ипотеки

Если в 2024 году первое полугодие прошло на волне сильного спроса и страха отмены льготных ипотек, то первое полугодие 2025 года застройщики провели без льготной ипотеки, ограничившись лишь семейной. Давайте пробежимся по операционному отчету ЛСР и актуализируем информацию по компании.

🏠 Итак, доля заключенных контрактов с участием ипотечных средств составила 48% по сравнению с 83% в третьем квартале 2023 года. Итог - собрали на 19,8% меньше денег за первое полугодие, а в метрах спад составил все 30,9%. Покупатели с наличными деньгами - редкие птицы на рынке недвижимости сейчас.

Компания по-прежнему не работает активно с рассрочкой, что ей прилично помогает Это видно, если зайти на сайт ЛСР и полистать проекты компании. В Москве у них мегапроект ЗИЛАРТ, где цены ну никак не демократичны, а средняя квартира с трудом продается даже в семейную ипотеку. Там еще стройки и продаж на годы.

💰 Капитализация ЛСР на момент написания статьи составляет 78 млрд рублей. На годовом собрании акционеров от 18 апреля 2025 года компания все же решила выплатить дивиденды за 2024 год — на сумму 8,036 млрд рублей или 78 рублей на одну акцию. Дивидендная доходность была около 10%. Бизнес нельзя назвать дешевым.

Сейчас сложно увидеть надежный апсайд в бумаге. Учитывая просадку по выручке, есть риск, что МСФО за первое полугодие огорчит держателей акций. Но для облигационеров тут все достаточно спокойно. У компании богатая и хорошая история работы с публичным долгом.

Если же смотреть на весь рынок через отчеты ДОМ РФ, то такая динамика показателей будет типичной для индустрии. Нет широкой поддержки — нет и бума покупок. Рынок остывает и приходит в норму. Хоть в моменте кажется, что все очень печально, продажи таки идут и «за наличку» и с семейной ипотекой.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Если в 2024 году первое полугодие прошло на волне сильного спроса и страха отмены льготных ипотек, то первое полугодие 2025 года застройщики провели без льготной ипотеки, ограничившись лишь семейной. Давайте пробежимся по операционному отчету ЛСР и актуализируем информацию по компании.

Компания по-прежнему не работает активно с рассрочкой, что ей прилично помогает Это видно, если зайти на сайт ЛСР и полистать проекты компании. В Москве у них мегапроект ЗИЛАРТ, где цены ну никак не демократичны, а средняя квартира с трудом продается даже в семейную ипотеку. Там еще стройки и продаж на годы.

Снижение ключевой ставки — приятное событие для всей отрасли, но надо еще процентов 5-6% вниз по ключевой ставке, чтобы реанимировать вторичный рынок. 18% - это нереально высокие проценты и платежи по ипотеке.

Сейчас сложно увидеть надежный апсайд в бумаге. Учитывая просадку по выручке, есть риск, что МСФО за первое полугодие огорчит держателей акций. Но для облигационеров тут все достаточно спокойно. У компании богатая и хорошая история работы с публичным долгом.

Если же смотреть на весь рынок через отчеты ДОМ РФ, то такая динамика показателей будет типичной для индустрии. Нет широкой поддержки — нет и бума покупок. Рынок остывает и приходит в норму. Хоть в моменте кажется, что все очень печально, продажи таки идут и «за наличку» и с семейной ипотекой.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

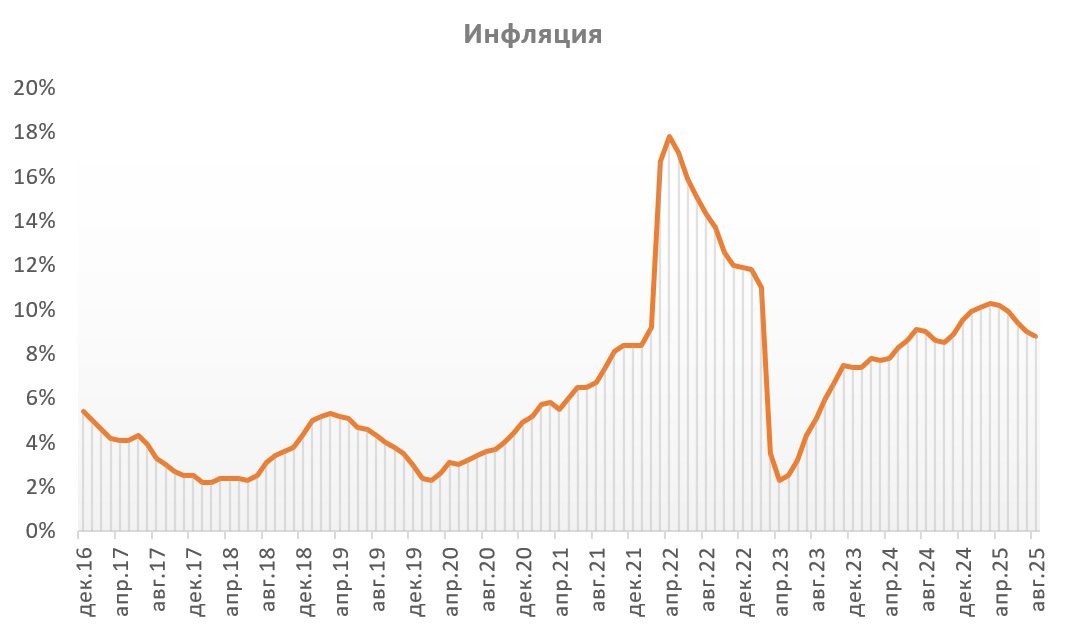

Геополитика, дефляция и рекордные цены на бензин

Накануне западные деловые издания взорвали вечернюю сессию сенсационным анонсом: уже на следующей неделе Дональд Трамп может встретиться с Владимиром Путиным. Означает ли это прорыв в отношениях сверхдержав или станет очередным политическим мыльным пузырем? Время покажет...

📉 Три недели подряд цены падают, причём всё быстрее! Казалось бы, инфляция уверенно движется к цели ЦБ в 4%. Но не спешите радоваться: Минфин готовит сюрприз - уже в сентябре может повысить лимит дефицита бюджета. Это как подлить бензина в костёр: госрасходы взвинтят цены, и ЦБ не сможет резко снижать ставку. Прогнозы о ключевой ставке в 14% к концу года под угрозой - готовьтесь к сюрпризам!

🏗 Девелопер Самолёт опубликовал независимую оценку своих активов, которая составила 873 млрд рублей при рыночной капитализации эмитента в 78 млрд!

Мультипликатор 0,09х выглядит издевательски маленьким, однако для возвращения к прежним высотам, когда показатель был в 2,5 раза выше, понадобится снижение ключевой ставки ниже 10%. Лишь тогда граждане вновь ринутся скупать квадратные метры, а Самолёт расправит крылья и взлетит.

📈 Оптовая цена на 95-й бензин вновь обновила исторический максимум, а 92-й стремительно приближается к рекорду. Прекрасная новость для Татнефти, чья бизнес-стратегия построена на нефтепереработке. Недаром бумаги компании в последние дни уверенно обгоняют рынок.

При этом на внешнем рынке углеводородов поводов для радости по-прежнему нет. Цены на нефть накануне упали в район двухмесячного минимума, и это в разгар высокого сезона, когда автомобилисты и авиакомпании сжигают топливо тоннами.

Что же произойдет через месяц, когда спрос выдохнется? Неужели ОПЕК+ слишком самоуверенно наращивает добычу? Вопросы витают в воздухе, а ответы прячутся в туманной дымке неопределенности.

🥃 Кристалл отрапортовал о впечатляющем росте чистой прибыли в первом полугодии - почти в полтора раза. Однако реальность оказалась прозаичнее ожиданий: показатели компании заметно отстают от амбициозных прогнозов, озвученных руководством во время IPO.

Спрос на ликеро-водочную продукцию в России неизменно высок, но вернуть расположение инвесторов будет нелегко. Придется приложить немало усилий, чтобы залечить раны, нанесенные прошлым разочарованием.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Накануне западные деловые издания взорвали вечернюю сессию сенсационным анонсом: уже на следующей неделе Дональд Трамп может встретиться с Владимиром Путиным. Означает ли это прорыв в отношениях сверхдержав или станет очередным политическим мыльным пузырем? Время покажет...

📉 Три недели подряд цены падают, причём всё быстрее! Казалось бы, инфляция уверенно движется к цели ЦБ в 4%. Но не спешите радоваться: Минфин готовит сюрприз - уже в сентябре может повысить лимит дефицита бюджета. Это как подлить бензина в костёр: госрасходы взвинтят цены, и ЦБ не сможет резко снижать ставку. Прогнозы о ключевой ставке в 14% к концу года под угрозой - готовьтесь к сюрпризам!

🏗 Девелопер Самолёт опубликовал независимую оценку своих активов, которая составила 873 млрд рублей при рыночной капитализации эмитента в 78 млрд!

Мультипликатор 0,09х выглядит издевательски маленьким, однако для возвращения к прежним высотам, когда показатель был в 2,5 раза выше, понадобится снижение ключевой ставки ниже 10%. Лишь тогда граждане вновь ринутся скупать квадратные метры, а Самолёт расправит крылья и взлетит.

📈 Оптовая цена на 95-й бензин вновь обновила исторический максимум, а 92-й стремительно приближается к рекорду. Прекрасная новость для Татнефти, чья бизнес-стратегия построена на нефтепереработке. Недаром бумаги компании в последние дни уверенно обгоняют рынок.

При этом на внешнем рынке углеводородов поводов для радости по-прежнему нет. Цены на нефть накануне упали в район двухмесячного минимума, и это в разгар высокого сезона, когда автомобилисты и авиакомпании сжигают топливо тоннами.

Что же произойдет через месяц, когда спрос выдохнется? Неужели ОПЕК+ слишком самоуверенно наращивает добычу? Вопросы витают в воздухе, а ответы прячутся в туманной дымке неопределенности.

🥃 Кристалл отрапортовал о впечатляющем росте чистой прибыли в первом полугодии - почти в полтора раза. Однако реальность оказалась прозаичнее ожиданий: показатели компании заметно отстают от амбициозных прогнозов, озвученных руководством во время IPO.

Спрос на ликеро-водочную продукцию в России неизменно высок, но вернуть расположение инвесторов будет нелегко. Придется приложить немало усилий, чтобы залечить раны, нанесенные прошлым разочарованием.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Индекс Мосбиржи преодолел локальный максимум на 2900 п. Мои портфели преодолели свои исторические максимумы, в то время, пока консервативная их часть наполняется рекордным денежным потоком от дивидендов и купонов.

🤝 И это только на ожиданиях встречи Путина и Трампа. Я бы тут мог рассказать о том, что рынок переоценивает событие, и скорее всего геополитическая напряженность сохраниться, но не хочу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Сегодня просто буду любоваться своими портфелями и выбранной стратегией. Надеюсь, что и вы присоединитесь ко мне.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

Сбербанк - замедление темпов роста

Тренд на снижение ключевой ставки ЦБ продолжается. На последнем заседании регулятор снизил ставку до 18%, что сократит нагрузку на компании, но едва ли повлечет за собой рост доходов банков. О флагмане этой отрасли мы сегодня и поговорим, погрузившись в отчет Сбера за первое полугодие 2025 года.

🏦 Итак, чистые процентные доходы (ЧПД) банка за отчетный период выросли на 18,5% до 1,7 трлн рублей. Вместе с ростом ЧПД, увеличились и расходы от создания резервов под кредитные убытки со 170 млрд рублей до 365 ярдов. В итоге ЧПД после создания резервов остались на уровне прошлого года.

📊 Из негативного могу отметить снижение чистых комиссионных доходов во втором квартале на 6,9% до 195 млрд рублей. По полугодию чуть лучше (+1,2%), но все же довольно слабые результаты. Сам банк акцентирует внимание на высокой базе прошлого года, а нам с вами стоит последить за динамикой.

Давление на прибыль оказывает и убыток небанковского бизнеса в сумме 31 млрд рублей за второй квартал. Вкупе с ростом операционных расходов на 15,6% позволило Сберу нарастить чистую прибыль за отчетный период всего на 5,3% до 859 млрд рублей. Не особо помогла банку и разовая переоценка портфеля ОФЗ на 30 ярдов.

В сухом остатке получаем умеренно позитивный отчет с рядом растущих метрик, однако нас в первую очередь должны волновать долгосрочные перспективы и тренд на замедление роста бизнеса. Та же рентабельность капитала за полугодие снизилась до 23%. А вот с достаточностью капитала Н2.0 в 14,6% все в порядке. Это один из лучших показателей в банковском секторе.

💰 Частных инвесторов зачастую не интересуют финансовые метрики, им дивиденды подавай. Учитывая хоть и незначительный, но все же рост чистой прибыли, дивидендная база также подросла. За полугодие накопленный дивиденд составил порядка 20 рублей, что ориентирует нас на 6,5% доходности.

Достаточно ли такой доходности для значительной переоценки бумаг?

Я думаю нет! Для роста котировок нужно нечто большее. Однако для этого требуется улучшение общей конъюнктуры и макроэкономической среды. С этим могут возникнуть трудности, учитывая продолжающийся геополитический конфликт и бюджетный дефицит. Продолжаю следить за ситуацией, не чураясь удерживать акции банка в своем инвестиционном портфеле.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Тренд на снижение ключевой ставки ЦБ продолжается. На последнем заседании регулятор снизил ставку до 18%, что сократит нагрузку на компании, но едва ли повлечет за собой рост доходов банков. О флагмане этой отрасли мы сегодня и поговорим, погрузившись в отчет Сбера за первое полугодие 2025 года.

Тут стоит отметить, что период повышенных ставок драйвил доходы банков до рекордных значений, а вот цикл умеренного снижения ключа может их оттормаживать.

Давление на прибыль оказывает и убыток небанковского бизнеса в сумме 31 млрд рублей за второй квартал. Вкупе с ростом операционных расходов на 15,6% позволило Сберу нарастить чистую прибыль за отчетный период всего на 5,3% до 859 млрд рублей. Не особо помогла банку и разовая переоценка портфеля ОФЗ на 30 ярдов.

В сухом остатке получаем умеренно позитивный отчет с рядом растущих метрик, однако нас в первую очередь должны волновать долгосрочные перспективы и тренд на замедление роста бизнеса. Та же рентабельность капитала за полугодие снизилась до 23%. А вот с достаточностью капитала Н2.0 в 14,6% все в порядке. Это один из лучших показателей в банковском секторе.

Достаточно ли такой доходности для значительной переоценки бумаг?

Я думаю нет! Для роста котировок нужно нечто большее. Однако для этого требуется улучшение общей конъюнктуры и макроэкономической среды. С этим могут возникнуть трудности, учитывая продолжающийся геополитический конфликт и бюджетный дефицит. Продолжаю следить за ситуацией, не чураясь удерживать акции банка в своем инвестиционном портфеле.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Мне нужно больше дивидендов…

Выплаты годовых дивидендов по сути подошли к концу. В портфели инвесторов прилетели увесистые суммы от Сбера, Мосбиржи, ИКС5, Транснефти и, внезапно, от ВТБ. Год был скудный на выплаты, десятки компаний отказались платить за 2024 год по объективным и не очень причинам. Однако во второй половине года ряд компаний еще могут нас порадовать выплатами. Давайте пробежимся по некоторым из них.

🛢 Нефтегазовый сектор испытывает санкционное давление, но есть две бумаги, которые делятся выплатами более одного раза в год - это Татнефть и Лукойл. Последний за 1 полугодие 2024 года заплатил 514 рублей, в текущем декабре 2025 можно было бы рассчитывать на 400+ рублей. Татнефть по итогам 2024 года заплатила 75% прибыли. Промежуточные выплаты будут пониже прошлогодних и в октябре может быть порядка 34-35 рублей (5,4%).

🏛 В финансовом секторе Т-банк может дать еще пару выплат по 34 - 35 рублей по итогам кварталов. Правда в процентах суммы небольшие. Прошлая отсечка была на уровне 1% дивдоходности. Ренессанс страхование тоже принесет нам осенне-зимнюю выплату, причем больше суммы прошлого года — там было 3,6 рубля на акцию (3,8% доходности).

🛒 В ритейле - есть шансы на небольшие промежуточные выплаты от НоваБев. 25 рублей уже выплатили, но около 10-12 рублей могут дать и во второй половине года. Хотя общая годовая дивдходность вряд ли будет выше 6%. Не забываем и про обещания X5. Там доходность может составить порядка 10+%.

🌾 Подкинуть квартальную копеечку может еще Фосагро. Однако не стоит ждать выплату выше июньской в 87 рублей, больно уж крепкий рубль давит на прибыль. За пару кварталов может выйти 3-4% дивдоходности, что очень мало при тех ставках, что есть на рынке.

⛏ В Черной и цветной металлургии сильный рубль и слабый спрос на стальной прокат не дадут заплатить дивиденды за 2025-й год. А вот Полюс в декабре 2024 года выплатил промежуточные дивиденды с доходностью в 8,9%, может быть и в этом году нас порадует? Это мы сможем увидеть лишь после разбора отчета за полугодие. В остальных секторах ничего интересного не вижу пока что. Может быть сезон отчетов за первое полугодие 2025 года преподнесет сюрпризы?!

❗️Не является инвестиционной рекомендацией

ИнвестТема

Выплаты годовых дивидендов по сути подошли к концу. В портфели инвесторов прилетели увесистые суммы от Сбера, Мосбиржи, ИКС5, Транснефти и, внезапно, от ВТБ. Год был скудный на выплаты, десятки компаний отказались платить за 2024 год по объективным и не очень причинам. Однако во второй половине года ряд компаний еще могут нас порадовать выплатами. Давайте пробежимся по некоторым из них.

🏛 В финансовом секторе Т-банк может дать еще пару выплат по 34 - 35 рублей по итогам кварталов. Правда в процентах суммы небольшие. Прошлая отсечка была на уровне 1% дивдоходности. Ренессанс страхование тоже принесет нам осенне-зимнюю выплату, причем больше суммы прошлого года — там было 3,6 рубля на акцию (3,8% доходности).

🌾 Подкинуть квартальную копеечку может еще Фосагро. Однако не стоит ждать выплату выше июньской в 87 рублей, больно уж крепкий рубль давит на прибыль. За пару кварталов может выйти 3-4% дивдоходности, что очень мало при тех ставках, что есть на рынке.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Монополия - IT-революция в грузоперевозках

Друзья, ставки по банковским депозитам продолжают неумолимо снижаться, и эта тенденция только набирает обороты на фоне смягчения ДКП и умеренного роста кредитных портфелей банков. Финучреждениям больше не нужны дорогие пассивы , и на этом фоне я все чаще обращаю внимание на облигационный рынок, где можно встретить выпуски с весьма привлекательной доходностью.

💻 Сегодня хочу остановиться на логистической IT-платформе Монополия, которая размещает новый облигационный выпуск серии 001Р-07, сроком на 2 года и номиналом в 1000 рублей. Сбор заявок состоится 12 августа, а ставка ежемесячного купона составит до 23,5% годовых.

Российский рынок автомобильных перевозок демонстрирует стабильный рост и, по оценкам коллег из Kept, до 2028 года будет показывать среднегодовой темп прироста на уровне 7,3%. При этом уровень проникновения цифровых платформ пока остается скромным - всего 3,6%. Однако цифровизация бизнес-процессов в отрасли набирает обороты, и вполне вероятно, что уже к концу десятилетия этот показатель превысит 10%.

📊 Средства от размещения планируется направить на развитие продуктовой линейки, инвестиции в обработку данных, совершенствование алгоритмов и внедрение искусственного интеллекта. Высокий спрос на платформенные решения на рынке автоперевозок находит отражение в сильных финансовых результатах эмитента. За последние четыре года выручка и EBITDA компании демонстрировали среднегодовой темп роста на уровне 30% и 45% соответственно.

Агентство АКРА высоко оценивает операционный профиль компании, присвоив ей кредитный рейтинг BBB+(RU) со стабильным прогнозом. Агентство подчеркивает лидирующие позиции Монополии на рынке цифровых услуг грузовых перевозок с долей рынка около 75%.

Новый выпуск от Группы Монополия может стать хорошим инструментом для диверсификации инвестпортфеля и получения высокой доходности в условиях падающих ставок по банковским депозитам и гособлигациям.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, ставки по банковским депозитам продолжают неумолимо снижаться, и эта тенденция только набирает обороты на фоне смягчения ДКП и умеренного роста кредитных портфелей банков. Финучреждениям больше не нужны дорогие пассивы , и на этом фоне я все чаще обращаю внимание на облигационный рынок, где можно встретить выпуски с весьма привлекательной доходностью.

Монополия - это цифровая среда, объединяющая грузоперевозчиков и грузоотправителей, закрывающая практически все потребности участников автомобильного транспортного рынка. Платформа решает ключевые задачи отрасли: ускоряет процессы согласования, снижает издержки и повышает прозрачность взаимодействия сторон.

Российский рынок автомобильных перевозок демонстрирует стабильный рост и, по оценкам коллег из Kept, до 2028 года будет показывать среднегодовой темп прироста на уровне 7,3%. При этом уровень проникновения цифровых платформ пока остается скромным - всего 3,6%. Однако цифровизация бизнес-процессов в отрасли набирает обороты, и вполне вероятно, что уже к концу десятилетия этот показатель превысит 10%.

Агентство АКРА высоко оценивает операционный профиль компании, присвоив ей кредитный рейтинг BBB+(RU) со стабильным прогнозом. Агентство подчеркивает лидирующие позиции Монополии на рынке цифровых услуг грузовых перевозок с долей рынка около 75%.

Новый выпуск от Группы Монополия может стать хорошим инструментом для диверсификации инвестпортфеля и получения высокой доходности в условиях падающих ставок по банковским депозитам и гособлигациям.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ВТБ - танцы на костях инвесторов

Главной дивидендной историей в 2025 году по праву становится ВТБ. Банк выплатил своим акционерам долгожданные дивиденды за 2024 год в сумме 25,58 рублей на акцию с доходностью в 27,2%. Это стало первой выплатой за последние 4 года. Также банк отчитался о результатах деятельности за первое полугодие 2025 года. Давайте во всем этом разбираться.

🏦 Итак, чистые процентные доходы ВТБ за отчетный период рухнули сразу на 49,1% до 146,8 млрд рублей. После создания резервов в сумме 97,7 млрд рублей на 77,7%. Основная причина снижения кроется в бесконтрольном росте процентных расходов (+58,8%). Это худшие показатели в секторе, отражающие проблемы банка с рентабельностью.

Средства клиентов продолжают покидать компанию, с начала года отток составил почти 1,5 трлн рублей. Корпоративный и розничный бизнесы остаются на уровне прошлого года. Стоимость риска растет - Cost of Risk (COR) подскочил до 2,4% по физ. лицам. Чистые комиссионные доходы увеличились на 29,5% до 146 ярдов, но и они едва ли могут выправить ситуацию.

📊 Единственным светлым пятном отчета стали финансовые переоценки на 316,4 млрд рублей в виде доходов по операциям с финансовыми инструментами, переоцениваемыми по справедливой стоимости. Могу предположить, что это эффект от консолидации в отчете активов РНКБ. Однако это всего лишь разовая неденежная статья доходов. Тем не менее это позволило нарастить чистую прибыль на 1,2% до 280,4 млрд рублей.

Пробежимся и по теме дивидендов. Как я уже и сказал, акционеры получили рекордную выплату, только вот она скорее всего имела разовый эффект. На 1 августа уровень достаточности капитала Н20.0 снизился до критических 9,6%. ВТБ жизненно необходима докапитализация, дабы оставаться в установленных ЦБ нормативах.

Возникает риторический вопрос, зачем было выплачивать дивиденды, когда в капитале банка образовалась дыра? Ее всегда можно закрыть новой допкой, но это путь в никуда. Пока выглядит все это, как танцы на костях инвесторов. Я к инвест-идеи отношусь строго негативно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Главной дивидендной историей в 2025 году по праву становится ВТБ. Банк выплатил своим акционерам долгожданные дивиденды за 2024 год в сумме 25,58 рублей на акцию с доходностью в 27,2%. Это стало первой выплатой за последние 4 года. Также банк отчитался о результатах деятельности за первое полугодие 2025 года. Давайте во всем этом разбираться.

Средства клиентов продолжают покидать компанию, с начала года отток составил почти 1,5 трлн рублей. Корпоративный и розничный бизнесы остаются на уровне прошлого года. Стоимость риска растет - Cost of Risk (COR) подскочил до 2,4% по физ. лицам. Чистые комиссионные доходы увеличились на 29,5% до 146 ярдов, но и они едва ли могут выправить ситуацию.

Пробежимся и по теме дивидендов. Как я уже и сказал, акционеры получили рекордную выплату, только вот она скорее всего имела разовый эффект. На 1 августа уровень достаточности капитала Н20.0 снизился до критических 9,6%. ВТБ жизненно необходима докапитализация, дабы оставаться в установленных ЦБ нормативах.

Тут и кроется основной риск. Набсовет ВТБ не стал затягивать и одобрил допэмиссию на 63,2 млрд рублей. Выпуск дополнительных обыкновенных акций позволит ВТБ усилить капитальную базу в условиях нового регулирования.

Возникает риторический вопрос, зачем было выплачивать дивиденды, когда в капитале банка образовалась дыра? Ее всегда можно закрыть новой допкой, но это путь в никуда. Пока выглядит все это, как танцы на костях инвесторов. Я к инвест-идеи отношусь строго негативно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Отчётность Freedom Holding Corp за 1 квартал 2026 финансового года. Разбираемся в деталях

Компания выпустил отчётность за 1 квартал 2026 финансового года, который завершился 30 июня 2025 года. Консолидированная выручка выросла на 17% в годовом исчислении и составила $533,42 млн. Для развивающейся компании такие темпы роста были бы не самыми высокими, но Freedom Holding – уже «зрелый», стабильный и надёжный эмитент, поэтому показатель находится на хорошем уровне. Давайте чуть внимательнее посмотрим на результаты.

🇰🇿 Основную часть выручки Freedom Holding получает от операций на развивающихся рынках - в Казахстане и Центральной Азии. Доходы Freedom Bank Kazakhstan, входящего в структуру холдинг, обеспечивают 37% совокупной выручки эмитента. На доходы от страхового андеррайтинга приходится 29% выручки эмитента, на комиссионные – 20%. Доходы от страховой деятельности увеличились на 18% по сравнению с аналогичным периодом предыдущего фингода и составили $153,26 млн.

📈 Число брокерских счетов Freedom Holding в 1 квартале 2026 фингода выросло на 6% к предыдущему кварталу до 725 тыс. Чистая прибыль на акцию составила $0,51, исходя из базового количества ценных бумаг. Показатель в годовом выражении сократился на 12% в связи со снижением чистой прибыли эмитента до $30,4 млн., так как холдинг продолжает активно направлять прибыль на развитие бизнеса и приобретение новых активов.

Совокупные активы Freedom Holding в 1 квартале 2026 финансового года составили $9,7 млрд, обязательства эмитента сократились с начала года на 3% до $8,46 млрд, а рыночная капитализация превысила $10,9 млрд. Думаю, что это не предел для быстрорастущего бизнеса холдинга. Это подтверждает и динамика акций, которые с начала календарного 2025 года уверенно выросли на 34% до целевого таргета в $190 и обогнали индекс Nasdaq, который прибавил лишь 11,3%.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Компания выпустил отчётность за 1 квартал 2026 финансового года, который завершился 30 июня 2025 года. Консолидированная выручка выросла на 17% в годовом исчислении и составила $533,42 млн. Для развивающейся компании такие темпы роста были бы не самыми высокими, но Freedom Holding – уже «зрелый», стабильный и надёжный эмитент, поэтому показатель находится на хорошем уровне. Давайте чуть внимательнее посмотрим на результаты.

Увеличение клиентской базы в экосистеме Freedom Holding, которая включает маркетплейс, телеком, туризм и др., привело к впечатляющему росту доходов от реализации товаров и услуг - в 3,3 раза г/г до $17,22 млн.

Совокупные активы Freedom Holding в 1 квартале 2026 финансового года составили $9,7 млрд, обязательства эмитента сократились с начала года на 3% до $8,46 млрд, а рыночная капитализация превысила $10,9 млрд. Думаю, что это не предел для быстрорастущего бизнеса холдинга. Это подтверждает и динамика акций, которые с начала календарного 2025 года уверенно выросли на 34% до целевого таргета в $190 и обогнали индекс Nasdaq, который прибавил лишь 11,3%.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

МГКЛ - стратегия без распыления

Компании, способные совмещать стремительный рост бизнеса с регулярными дивидендными выплатами, всегда занимают особое место в моём инвестпортфеле. В этом контексте я продолжаю регулярно отслеживать результаты деятельности Группы МГКЛ, и сегодня у меня на столе их операционный отчет за 7 месяцев 2025 года .

📱 Итак, выручка компании в отчётном периоде увеличилась в 3,4 раза до 11,9 млрд рублей. Важно отметить, что результат уже на треть выше, чем за весь 2024 год! Общий объём залога и ассортимент в ресейл-сегменте увеличился на 37%, достигнув 1,67 млрд рублей. При этом оборачиваемость портфеля остаётся на высоком уровне - доля товаров, пролежавших более 90 дней, осталась неизменной и составляет всего 14%.

Потребительское кредитование в банках стагнирует на фоне ужесточения регулирования со стороны ЦБ, что вкупе с высокими ценами на золото драйвит рост ломбардного бизнеса МГКЛ. Направление ресейла, в свою очередь, обеспечивает дополнительный приток клиентов, формируя синергию между двумя бизнес-юнитами компании.

💼 Компания является активным участником долгового рынка и привлекает капитал для масштабирования как офлайн-, так и онлайн-направлений. В последнем облигационном выпуске МГКЛ я принимал участие, поскольку купонная доходность в размере 25% становится редкостью на современном рынке.

Уже 21 августа Группа МГКЛ опубликует отчётность по МСФО за первое полугодие 2025 года. В этот же день компания проведёт два онлайн-эфира, в ходе которых руководство расскажет о достигнутых результатах и ответит на вопросы инвесторов. Я конечно же посещу данные мероприятия и поделюсь актуальной информацией с вами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Компании, способные совмещать стремительный рост бизнеса с регулярными дивидендными выплатами, всегда занимают особое место в моём инвестпортфеле. В этом контексте я продолжаю регулярно отслеживать результаты деятельности Группы МГКЛ, и сегодня у меня на столе их операционный отчет за 7 месяцев 2025 года .

Количество розничных клиентов выросло на 13%, достигнув 129,3 тыс., что создаёт серьёзный задел для дальнейшего масштабирования бизнеса и укрепления позиций компании на рынке.

Потребительское кредитование в банках стагнирует на фоне ужесточения регулирования со стороны ЦБ, что вкупе с высокими ценами на золото драйвит рост ломбардного бизнеса МГКЛ. Направление ресейла, в свою очередь, обеспечивает дополнительный приток клиентов, формируя синергию между двумя бизнес-юнитами компании.

Уже 21 августа Группа МГКЛ опубликует отчётность по МСФО за первое полугодие 2025 года. В этот же день компания проведёт два онлайн-эфира, в ходе которых руководство расскажет о достигнутых результатах и ответит на вопросы инвесторов. Я конечно же посещу данные мероприятия и поделюсь актуальной информацией с вами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Алмазный парадокс, Диасофт на распутье и немного теханализа

Фондовый рынок замер в напряженном ожидании итогов встречи президентов США и России. Инвесторы смотрят на происходящее с осторожностью и робким оптимизмом, осознавая хрупкость текущей ситуации. Волатильность проявляется лишь в отдельных акциях, оставляя рынок в состоянии относительного покоя. Западные деловые медиа продолжают твердить, что прорыва по украинской тематике ожидать не стоит.

📈 После трехдневного ралли, Индекс Мосбиржи вчера продемонстрировал скромный рост на 0,44%, вплотную приблизившись к уровню сопротивления на 3000 п. Выход вверх из нисходящего канала как раз и приводит нас к целевому таргету. Дальше расти будет сложнее, нужно больше драйверов, однако следующим сопротивлением, если нам все же удастся пройти 3000, станет локальный максимум на 3300 п.

💎 Алроса подвела итоги первой половины 2025 года, опубликовав финансовые результаты по МСФО. Выручка компании снизилась на 25% до 134,2 млрд рублей, однако чистая прибыль выросла на 10%, достигнув 40,6 млрд рублей. Этот парадокс объясняется продажей активов в Анголе и положительными курсовыми разницами.

📲 Диасофт опубликовал слабые результаты за первый квартал 2025 финансового года. Выручка эмитента выросла лишь на 12%, достигнув 2,4 млрд рублей. Руководство компании нацелено на рост выручки в пределах 20-25% в текущем году, однако инвесторы относятся к этим планам с подозрением. В прошлом году компания уже не смогла выполнить свои обещания, и свежие данные лишь усилили сомнения относительно перспектив на этот год.

В условиях жесткой ДКП клиенты вынуждены сокращать бюджеты на цифровизацию и импортозамещение. Диасофт предпринимает попытки выйти в новые сегменты, чтобы диверсифицировать бизнес, но на рынке СУБД царит жесточайшая конкуренция. Смогут ли усилия компании принести достойную прибыль - большой вопрос.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Фондовый рынок замер в напряженном ожидании итогов встречи президентов США и России. Инвесторы смотрят на происходящее с осторожностью и робким оптимизмом, осознавая хрупкость текущей ситуации. Волатильность проявляется лишь в отдельных акциях, оставляя рынок в состоянии относительного покоя. Западные деловые медиа продолжают твердить, что прорыва по украинской тематике ожидать не стоит.

Однако на операционном уровне картина выглядит мрачно. Цены на натуральные алмазы находятся на многолетних минимумах, испытывая давление со стороны стремительно развивающейся индустрии искусственных бриллиантов. Более подробно отчет разберем в отдельной статье.

В условиях жесткой ДКП клиенты вынуждены сокращать бюджеты на цифровизацию и импортозамещение. Диасофт предпринимает попытки выйти в новые сегменты, чтобы диверсифицировать бизнес, но на рынке СУБД царит жесточайшая конкуренция. Смогут ли усилия компании принести достойную прибыль - большой вопрос.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Тревожная статистика

Вопреки опасениям экспертов касательно устойчивости банков к кризису, период 2022-2024 финансовые учреждения прошли вполне успешно. Нарастили свои кредитные портфели, чистые процентные доходы и прибыли. А вот в 2025 году начинают проступать проблемы сектора, об одной из которых я хочу сегодня поговорить.

🧐 Итак, по данным Объединенного кредитного бюро, совокупный объем просроченных ссуд во втором квартале увеличился на 94% до 127 млрд рублей. При этом по ипотеке просрочка выросла на 97% до 95 млрд рублей, по автокредитам на 85% до 32 млрд рублей. Тревожную тенденцию отмечает и Банк России. Так, доля просрочки в ипотеке составила 1,1%, в автокредитах достигла 4%.

Такой всплеск проблемных кредитов вынуждает банки наращивать резервы, что неизбежно приведет к снижению чистой прибыли. Мы уже с вами разбирали отчет Сбербанка за первое полугодие и увидели рост резервов под кредитные убытки в 365 млрд рублей, которые как раз и замедлили рост чистой прибыли всего до 5,3%.

Другим банкам повезло меньше. ВТБ вообще получил скорректированный на непроцентные доходы убыток. Совкомбанк также подтверждает ухудшение качества обслуживания долгов и прогнозирует снижение прибыли по итогам всего 2025 года, хотя ранее рассчитывал повторить чистую прибыль 2024 года.

🏦 Отчетность по полугодию 2025 года Совкомбанк опубликует 15 августа, тогда и сделаем окончательные выводы, но ухудшение сентимента налицо. Длительный период высоких ставок ЦБ и проинфляционные настроения, съедают доходы россиян, что приводит к сложностям с обслуживанием долгов.

Такая тенденция продолжится и во второй половине года. Однако банки ужесточают правила выдачи ипотеки и автокредитов и реже одобряют рискованные займы. Все это позволит нивелировать риски. Особенно это касается вышеупомянутых Сбербанка и Совкомбанка. Буду следить за ситуацией и держать вас в курсе.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Вопреки опасениям экспертов касательно устойчивости банков к кризису, период 2022-2024 финансовые учреждения прошли вполне успешно. Нарастили свои кредитные портфели, чистые процентные доходы и прибыли. А вот в 2025 году начинают проступать проблемы сектора, об одной из которых я хочу сегодня поговорить.

Такой всплеск проблемных кредитов вынуждает банки наращивать резервы, что неизбежно приведет к снижению чистой прибыли. Мы уже с вами разбирали отчет Сбербанка за первое полугодие и увидели рост резервов под кредитные убытки в 365 млрд рублей, которые как раз и замедлили рост чистой прибыли всего до 5,3%.

Другим банкам повезло меньше. ВТБ вообще получил скорректированный на непроцентные доходы убыток. Совкомбанк также подтверждает ухудшение качества обслуживания долгов и прогнозирует снижение прибыли по итогам всего 2025 года, хотя ранее рассчитывал повторить чистую прибыль 2024 года.

Такая тенденция продолжится и во второй половине года. Однако банки ужесточают правила выдачи ипотеки и автокредитов и реже одобряют рискованные займы. Все это позволит нивелировать риски. Особенно это касается вышеупомянутых Сбербанка и Совкомбанка. Буду следить за ситуацией и держать вас в курсе.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ЗПИФ «Парус Макс» - все фонды в одном инструменте

Время от времени ко мне на разбор попадали разные ЗПИФы на недвижимость от Паруса. Теперь у инвесторов появилась возможность не выбирать отдельные фонды, а использовать всего один, включающий почти все доступные на текущий момент. Сегодня давайте разберемся в преимуществах фонда и его параметрах.

✅ Итак, «Парус Макс» - это комбинированный ЗПИФ, который включает сразу 6 монофондов от УК Парус. До конца 2025 года планируется добавить еще 3 новых, что обеспечит максимальную диверсификацию. Состав фонда на текущий момент выглядит так: 82% - это склады, 17% - офисы и 1% - денежные средства.

Офисные активы представлены фондом Парус-Двинцев (17%). Его мы разбирали отдельно. Складские включают почти в равных долях Nordway (17%), Сберлогистику (17%), OZON (11%), Парус-Красноярск (20%) и FM Logistic (17%). Преимущество фондов заключается в востребованности индустриальной недвижимости в эпоху дефицита объектов и бурного роста сегмента e-commerce.

💰 Каждый монофонд является рентным и приносит постоянный денежный поток держателям. Причем дивиденды комбинированного Парус-Макс не облагаются налогом, автоматически реинвестируются, а комиссия УК почти отсутствует. Именно реинвест позволяет получать постоянный прирост стоимости чистых активов (СЧА), которая на 1 авугста 2025 года составляла 500 млн рублей.

💼 Еще одним преимуществом фонда становится регулярная индексация арендной платы, которая также добавит в копилку необходимые проценты доходности. А вот из минусов могу отметить доступность фонда только квалифицированным инвесторам. Надеюсь вы успели в прошлом году получить статус квала.

В сухом остатке получаем интересный комбинированный инструмент с высокой прогнозируемой доходностью. Парус-Макс позволяет инвесторам не заниматься точечным выбором фондов, а получить бенефиты сразу от всех монофондов. Ну а механизм сложного процента даст необходимый буст для наращивания капитала и последующих выплат дохода.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Время от времени ко мне на разбор попадали разные ЗПИФы на недвижимость от Паруса. Теперь у инвесторов появилась возможность не выбирать отдельные фонды, а использовать всего один, включающий почти все доступные на текущий момент. Сегодня давайте разберемся в преимуществах фонда и его параметрах.

Офисные активы представлены фондом Парус-Двинцев (17%). Его мы разбирали отдельно. Складские включают почти в равных долях Nordway (17%), Сберлогистику (17%), OZON (11%), Парус-Красноярск (20%) и FM Logistic (17%). Преимущество фондов заключается в востребованности индустриальной недвижимости в эпоху дефицита объектов и бурного роста сегмента e-commerce.

С начала размещения доходность фонда составила порядка 22%, то есть 30% годовых. Доходность фонда на горизонте до 2028 года прогнозируется на уровне 35,2% годовых, и только к концу 2025 года на уровне +18,9%. Такую доходность едва ли можно найти в моменте на нашем рынке, когда ставка ЦБ неуклонно снижается, равно как и доходности облигаций.

В сухом остатке получаем интересный комбинированный инструмент с высокой прогнозируемой доходностью. Парус-Макс позволяет инвесторам не заниматься точечным выбором фондов, а получить бенефиты сразу от всех монофондов. Ну а механизм сложного процента даст необходимый буст для наращивания капитала и последующих выплат дохода.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}