Через 1 час встречаемся на эфире!

О чем сегодня поговорим?

• российские акции

• ОФЗ

• замещающие облигации

• нефть

• курс валют

• SPX

Эфир доступен по ссылкам:

YouTube https://youtube.com/live/jvn5SYCtDL8?feature=share

VK https://vkvideo.ru/video-165214162_456239188

🖊️ Оценим, какие акции гиперреагировали на переговорные новости, а где еще есть 30-50% роста впереди.

А также покажу, что я торговал недавно и сейчас / какие ставки делаю по рынку на фондах и в сервисе Invest Heroes (сейчас действуют скидки на подписку 15%-35% до 23 февраля включительно — все цены указаны на сайте http://invest-heroes.ru уже с учетом скидки)

До встречи!

О чем сегодня поговорим?

• российские акции

• ОФЗ

• замещающие облигации

• нефть

• курс валют

• SPX

Эфир доступен по ссылкам:

YouTube https://youtube.com/live/jvn5SYCtDL8?feature=share

VK https://vkvideo.ru/video-165214162_456239188

🖊️ Оценим, какие акции гиперреагировали на переговорные новости, а где еще есть 30-50% роста впереди.

А также покажу, что я торговал недавно и сейчас / какие ставки делаю по рынку на фондах и в сервисе Invest Heroes (сейчас действуют скидки на подписку 15%-35% до 23 февраля включительно — все цены указаны на сайте http://invest-heroes.ru уже с учетом скидки)

До встречи!

YouTube

Эфир про рынки от Сергея Пирогова

Подписка на аналитику Invest Heroes со скидкой до 35% только до 23 февраля – https://invest-heroes.ru

👉🏻Мой канал - https://yangx.top/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://yangx.top/InvestHeroes

https://ih-capital.ru — открытие…

👉🏻Мой канал - https://yangx.top/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://yangx.top/InvestHeroes

https://ih-capital.ru — открытие…

Forwarded from Сергей Пирогов

Эфир по рынкам 20 февраля .pdf

3 MB

Запись эфира и скидки на подписку IH

Эфир подошел к концу! Если вы не успели посмотреть онлайн, то запись всегда доступна по ссылкам. Также публикуем презентацию:

YouTube https://www.youtube.com/live/jvn5SYCtDL8?si=PUPsImQaWHYHX95u

VK https://vkvideo.ru/video-165214162_456239188

Акция на подписку IH❗️

Скидки до 35% только до 23 февраля (включительно). Все цены уже указаны с учетом скидки на нашем сайте https://invest-heroes.ru

Эфир подошел к концу! Если вы не успели посмотреть онлайн, то запись всегда доступна по ссылкам. Также публикуем презентацию:

YouTube https://www.youtube.com/live/jvn5SYCtDL8?si=PUPsImQaWHYHX95u

VK https://vkvideo.ru/video-165214162_456239188

Акция на подписку IH

Скидки до 35% только до 23 февраля (включительно). Все цены уже указаны с учетом скидки на нашем сайте https://invest-heroes.ru

Please open Telegram to view this post

VIEW IN TELEGRAM

Яндекс: Как дела у компании?

#YDEX

Вчера Яндекс опубликовал ожидаемо сильные финансовые результаты за 2024 г.

Результаты за 4 кв. и 2024 г. были ожидаемо сильными

• Рост выручки в 4 кв. составил 37% г/г до 340 млрд руб. (наш прогноз - 337 млрд руб.). За весь 2024 г. выручка выросла также на 37% до 1095 млрд руб.

• Общая скорр. EBITDA в 4 кв. составила 48.7 млрд руб. (наш прогноз ~49 млрд руб.). За весь 2024 г. общая EBITDA составила 188.6 млрд руб. (+56% г/г).

• Чистая прибыль снизилась до 11.5 млрд руб. (-79% г/г) это связано с ростом расходов на вознаграждение на основе акций (на фоне предоставления новых прав на вознаграждения в 2024 году в рамках программы мотивации на основе акций). Этот расход носит неденежный характер. Скорр. чистая прибыль (т.е. без учета этих неденежных расходов) выросла до 100.9 млрд руб. (+94% г/г)

Компания дала гайденс на 2025 год

• Рост выручки более 30%

• EBITDA не менее 250 млрд руб. (+33% г/г)

(прогноз построен на наблюдаемых компанией рыночных тенденциях в настоящий момент)

Компания ждет сильных результатов, и эти прогнозы в целом бьются с тем, что мы закладываем в фин. модель на 2025 г.

• Реклама

В рекламном сегменте (Поиск&портал) логично ожидать замедления темпов роста доходов в связи с замедлением темпов роста рынка интернет-рекламы в 2025 г. и отсутствием сильного роста доли Яндекса на этом рынке, как было в последние годы (за счет ухода иностранных конкурентов). При этом Яндекс ждет, что их доходы будут расти быстрее рынка в 2025 г. Их усилия направлены на развитие ИИ и отдельные направления (путешествия и проч.) и рекламный инвентарь.

Для данного сегмента есть риск со стороны потенциального возвращения Google (в 2021 г. на него приходилось ~20% рынка интернет-рекламы), а также, возможно разблокировки Instagram (Meta - признана в России экстремистской организацией и запрещена). С другой стороны, возвращение рекламных бюджетов иностранных компаний будет в какой-то мере компенсировать этот негативный эффект для Яндекса, так как приведет к более быстрому росту рынка интернет-рекламы в целом. Причем позитивный эффект на доходы Яндекса от возвращения рекламных бюджетов иностранных брендов может быть более быстрым, чем негативный от возвращение иностранных рекламных площадок в Россию (c Google должны быть сняты/уменьшены огромные штрафы)

• E-commerce

В сегменте e-commerce (на уровне общей выручке обеспечил в 2024 г. не меньший прирост, чем поиск: ~100 млрд руб.) мы ожидаем также замедления роста на уровне выручки, при этом на уровне EBITDA сегмент должен постепенно выходить в безубыток в ближайшие годы, что будет положительно влиять на общий показатель EBITDA компании.

• Прочие сегменты

Дополнительный вклад в рост общей выручки, вероятно, продолжат делать сегменты "Плюс и развлекательные сервисы" и "Прочие бизнес-юниты и инициативы" (облачные и образовательные сервисы, беспилотное такси и пр.).

💡 Взгляд на компанию

Бизнес сильный, и акции хорошо отыгрывают движения рынка, в т.ч. позитив на новостях о переговорах, не смотря на риск потенциального возвращения Google. Остается ли в акциях Яндекса потенциал роста с текущих значений, вы можете увидеть в нашей подписке.

#YDEX

Вчера Яндекс опубликовал ожидаемо сильные финансовые результаты за 2024 г.

Результаты за 4 кв. и 2024 г. были ожидаемо сильными

• Рост выручки в 4 кв. составил 37% г/г до 340 млрд руб. (наш прогноз - 337 млрд руб.). За весь 2024 г. выручка выросла также на 37% до 1095 млрд руб.

• Общая скорр. EBITDA в 4 кв. составила 48.7 млрд руб. (наш прогноз ~49 млрд руб.). За весь 2024 г. общая EBITDA составила 188.6 млрд руб. (+56% г/г).

• Чистая прибыль снизилась до 11.5 млрд руб. (-79% г/г) это связано с ростом расходов на вознаграждение на основе акций (на фоне предоставления новых прав на вознаграждения в 2024 году в рамках программы мотивации на основе акций). Этот расход носит неденежный характер. Скорр. чистая прибыль (т.е. без учета этих неденежных расходов) выросла до 100.9 млрд руб. (+94% г/г)

Компания дала гайденс на 2025 год

• Рост выручки более 30%

• EBITDA не менее 250 млрд руб. (+33% г/г)

(прогноз построен на наблюдаемых компанией рыночных тенденциях в настоящий момент)

Компания ждет сильных результатов, и эти прогнозы в целом бьются с тем, что мы закладываем в фин. модель на 2025 г.

• Реклама

В рекламном сегменте (Поиск&портал) логично ожидать замедления темпов роста доходов в связи с замедлением темпов роста рынка интернет-рекламы в 2025 г. и отсутствием сильного роста доли Яндекса на этом рынке, как было в последние годы (за счет ухода иностранных конкурентов). При этом Яндекс ждет, что их доходы будут расти быстрее рынка в 2025 г. Их усилия направлены на развитие ИИ и отдельные направления (путешествия и проч.) и рекламный инвентарь.

Для данного сегмента есть риск со стороны потенциального возвращения Google (в 2021 г. на него приходилось ~20% рынка интернет-рекламы), а также, возможно разблокировки Instagram (Meta - признана в России экстремистской организацией и запрещена). С другой стороны, возвращение рекламных бюджетов иностранных компаний будет в какой-то мере компенсировать этот негативный эффект для Яндекса, так как приведет к более быстрому росту рынка интернет-рекламы в целом. Причем позитивный эффект на доходы Яндекса от возвращения рекламных бюджетов иностранных брендов может быть более быстрым, чем негативный от возвращение иностранных рекламных площадок в Россию (c Google должны быть сняты/уменьшены огромные штрафы)

• E-commerce

В сегменте e-commerce (на уровне общей выручке обеспечил в 2024 г. не меньший прирост, чем поиск: ~100 млрд руб.) мы ожидаем также замедления роста на уровне выручки, при этом на уровне EBITDA сегмент должен постепенно выходить в безубыток в ближайшие годы, что будет положительно влиять на общий показатель EBITDA компании.

• Прочие сегменты

Дополнительный вклад в рост общей выручки, вероятно, продолжат делать сегменты "Плюс и развлекательные сервисы" и "Прочие бизнес-юниты и инициативы" (облачные и образовательные сервисы, беспилотное такси и пр.).

💡 Взгляд на компанию

Бизнес сильный, и акции хорошо отыгрывают движения рынка, в т.ч. позитив на новостях о переговорах, не смотря на риск потенциального возвращения Google. Остается ли в акциях Яндекса потенциал роста с текущих значений, вы можете увидеть в нашей подписке.

{kind=link}

Forwarded from Сергей Пирогов

Сегодня в нашем офисе был выигран и проигран спор 😇

#life

Сейлзы спорили с управляющим Иваном Беловым, что при ставке ЦБ = 21% он не сделает на облигационном фонде +15% за полгода.

И вот, спустя 5 месяцев, досрочно Иван побеждает:

✅ фонд с 20 сентября показывает результат +15.29%

✅ в этом результате уже учтены 1.5% в год за управление (за 5 мес. затраты 0.625%)

✅ также учтена 0.3-0.4% годовых комиссия спецдепозитария, все брокерские комиссии и прочее подобное

Одним словом, вот так нужно выигрывать споры 💪 и вы можете быть на стороне победителей - более 300 инвесторов фонда уже получили эти результаты, и вы можете присоединиться к фонду в любой день:

https://ih-capital.ru/rub-perspective

В этом году по мнению нашей команды управляющих созданы крутейшие условия, чтобы на облигациях показывать высокую доходность - это и высокие ставки по займам, и ежемесячные выплаты, и приток корпоративных заемщиков на рынок облигаций, пока банки снизили кредитование.

Этим нужно пользоваться, т.к. фактически доходность получается раза в полтора выше банковской при все ещё низком риске.

Хотим сказать спасибо за доверие всем действующим инвесторам фонда Рублевые Перспективы, и приглашаем присоединиться новых. Мы в Героях работаем для вас!

#life

Сейлзы спорили с управляющим Иваном Беловым, что при ставке ЦБ = 21% он не сделает на облигационном фонде +15% за полгода.

И вот, спустя 5 месяцев, досрочно Иван побеждает:

✅ фонд с 20 сентября показывает результат +15.29%

✅ в этом результате уже учтены 1.5% в год за управление (за 5 мес. затраты 0.625%)

✅ также учтена 0.3-0.4% годовых комиссия спецдепозитария, все брокерские комиссии и прочее подобное

Одним словом, вот так нужно выигрывать споры 💪 и вы можете быть на стороне победителей - более 300 инвесторов фонда уже получили эти результаты, и вы можете присоединиться к фонду в любой день:

https://ih-capital.ru/rub-perspective

В этом году по мнению нашей команды управляющих созданы крутейшие условия, чтобы на облигациях показывать высокую доходность - это и высокие ставки по займам, и ежемесячные выплаты, и приток корпоративных заемщиков на рынок облигаций, пока банки снизили кредитование.

Этим нужно пользоваться, т.к. фактически доходность получается раза в полтора выше банковской при все ещё низком риске.

Хотим сказать спасибо за доверие всем действующим инвесторам фонда Рублевые Перспективы, и приглашаем присоединиться новых. Мы в Героях работаем для вас!

16-й пакет санкций ЕС против нефтегазовых компаний РФ

#ROSN #LKOH #TATN #SIBN #GAZP #NVTK

24 февраля ЕС принял 16-й пакет санкций против РФ. В посте рассмотрим подробнее санкции против нефтегазового сектора и их влияние на компании.

ЕС расширил ограничения на поставку товаров и технологий для проекта Восток Ойл и действующих СПГ-проектов

В новом пакете санкций ЕС расширил ограничения на экспорт в РФ товаров и технологий, связанных с разведкой нефти и газа. ЕС в том числе расширил запрет на поставку товаров, технологий и услуг для проектов по добыче нефти в России, таких как Восток Ойл, а также для действующих СПГ-проектов. При этом ранее ЕС уже ограничил поставки товаров и услуг для российских нефтегазовых проектов.

Число судов «теневого флота» под санкциями ЕС выросло с 79 до 153

В 16-й пакет санкций ЕС включил 74 судна из третьих стран, относящихся к «теневому флоту», в результате чего общее число танкеров под антироссийскими санкциями ЕС достигло 153. Этим судам запрещается доступ в порты ЕС, предоставление услуг страхования и пр.

ЕС ввел санкции против российских портов: Приморск, Усть-Луга, Новороссийск, Астрахань, Махачкала. Также было запрещено временное хранение российской нефти и нефтепродуктов в ЕС.

Вывод

После принятия 16-го пакета санкций ЕС котировки акций Роснефти снизились на 2% за день - больше, чем акции других нефтегазовых компаний. При этом индекс Мосбиржи снизился на 0.6%.

Предполагаем, что новые санкции не окажут существенного влияния на проект Восток Ойл Роснефти, т. к. в основном для проекта используется российское оборудование. Также мы ожидаем, что санкции не повлияют на СПГ-проекты Новатэка, т. к. ранее ЕС уже запретил поставки оборудования для российских СПГ-проектов.

Ожидаем, что по аналогии с санкциями США (от 10 января) санкции ЕС повлияют на дисконт на российскую нефть, но не окажут существенного влияния на объем экспорта нефти. После того, как США ввели санкции против РФ 10 января 2025 г., дисконт на нефть Urals вырос с $10/барр. в декабре 2024 г. до с $14/барр. в январе 2025 г. Ожидаем, что дисконт на нефть Urals постепенно снизится с $14/барр. в январе 2025 г. до $10/барр. к концу 2025 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#ROSN #LKOH #TATN #SIBN #GAZP #NVTK

24 февраля ЕС принял 16-й пакет санкций против РФ. В посте рассмотрим подробнее санкции против нефтегазового сектора и их влияние на компании.

ЕС расширил ограничения на поставку товаров и технологий для проекта Восток Ойл и действующих СПГ-проектов

В новом пакете санкций ЕС расширил ограничения на экспорт в РФ товаров и технологий, связанных с разведкой нефти и газа. ЕС в том числе расширил запрет на поставку товаров, технологий и услуг для проектов по добыче нефти в России, таких как Восток Ойл, а также для действующих СПГ-проектов. При этом ранее ЕС уже ограничил поставки товаров и услуг для российских нефтегазовых проектов.

Число судов «теневого флота» под санкциями ЕС выросло с 79 до 153

В 16-й пакет санкций ЕС включил 74 судна из третьих стран, относящихся к «теневому флоту», в результате чего общее число танкеров под антироссийскими санкциями ЕС достигло 153. Этим судам запрещается доступ в порты ЕС, предоставление услуг страхования и пр.

ЕС ввел санкции против российских портов: Приморск, Усть-Луга, Новороссийск, Астрахань, Махачкала. Также было запрещено временное хранение российской нефти и нефтепродуктов в ЕС.

Вывод

После принятия 16-го пакета санкций ЕС котировки акций Роснефти снизились на 2% за день - больше, чем акции других нефтегазовых компаний. При этом индекс Мосбиржи снизился на 0.6%.

Предполагаем, что новые санкции не окажут существенного влияния на проект Восток Ойл Роснефти, т. к. в основном для проекта используется российское оборудование. Также мы ожидаем, что санкции не повлияют на СПГ-проекты Новатэка, т. к. ранее ЕС уже запретил поставки оборудования для российских СПГ-проектов.

Ожидаем, что по аналогии с санкциями США (от 10 января) санкции ЕС повлияют на дисконт на российскую нефть, но не окажут существенного влияния на объем экспорта нефти. После того, как США ввели санкции против РФ 10 января 2025 г., дисконт на нефть Urals вырос с $10/барр. в декабре 2024 г. до с $14/барр. в январе 2025 г. Ожидаем, что дисконт на нефть Urals постепенно снизится с $14/барр. в январе 2025 г. до $10/барр. к концу 2025 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Мечел и Распадская: результаты по итогам года

#MTLR #RASP

На прошлой неделе производители угля отчитались за 2024 г. В этой статье кратко рассмотрим финансовые результаты, ситуацию в отрасли и дадим наш взгляд на Мечел и Распадскую.

Ситуация в отрасли

В 2024 г. российские угольщики столкнулись с рядом негативных факторов: снижение экспортных цен; дисконты к международным бенчмаркам; рост затрат на логистику; проблемы с пропускной способностью сети РЖД; экспортные пошлины, привязанные к курсу доллара; импортные пошлины со стороны Китая. В результате доля угольных компаний, работающих в убыток, превысила 50%.

Мечел: снижение EBITDA и рост процентных расходов

· Выручка снизилась на 5% г/г до 388 млрд руб.

· EBITDA снизилась на 35% г/г до 56 млрд руб.

· FCF остался положительным и составил 4.4 млрд руб. (-65% г/г) из-за разового фактора в виде сокращения оборотного капитала

· Благодаря положительному FCF чистый долг остался на уровне конца 2023 г. и составил 259 млрд руб. (+4% г/г). Тем не менее, коэффициент Чистый долг/EBITDA вырос с 2.9х до 4.6х из-за снижения EBITDA, а процентные расходы выросли на 44% г/г и достигли 71% от EBITDA.

💡Взгляд на Мечел

Мы негативно смотрим на компанию, т.к. ожидаем, что, как минимум в течение 1П 2025 г. будет сохраняться негативная конъюнктура в отрасли, особенно на фоне текущего укрепления рубля и сохранения высоких процентных ставок, которые снижают инвестиционную активность и потребление угля и стали на внутреннем рынке. Помимо негативной конъюнктуры Мечел имеет высокую долговую нагрузку, что также будет оказывать давление на прибыль компании. При этом Мечел торгуется с более высокой оценкой, чем большинство аналогов из сектора черной металлургии, которые не имеют проблем с долгом.

Распадская: снижение EBITDA и сокращение денежной позиции

· Выручка снизилась на 21% до $1 743 млн

· EBITDA снизилась на 58% до $291 млн

· FCF составил -$291 млн против $63 млн в 2023 г.

· Чистая денежная позиция компании сократилась с $304 млн на конец 2023 г. до $39 млн на конец 2024 г. Коэффициент Чистый долг/EBITDA составил -0.1х

💡 Взгляд на Распадскую

В отличие от Мечела наш взгляд на Распадскую более нейтральный, т.к. компания не имеет проблем с долговой нагрузкой, а напротив имеет денежную позицию. Однако, она истощается на фоне ухудшения финансовых показателей. Как и в Мечеле, мы не ждем улучшения ситуации, как минимум, в течение 1 пол. 2025 г.

Никита Куанышев

Senior Analyst

@nkuanyshev

#MTLR #RASP

На прошлой неделе производители угля отчитались за 2024 г. В этой статье кратко рассмотрим финансовые результаты, ситуацию в отрасли и дадим наш взгляд на Мечел и Распадскую.

Ситуация в отрасли

В 2024 г. российские угольщики столкнулись с рядом негативных факторов: снижение экспортных цен; дисконты к международным бенчмаркам; рост затрат на логистику; проблемы с пропускной способностью сети РЖД; экспортные пошлины, привязанные к курсу доллара; импортные пошлины со стороны Китая. В результате доля угольных компаний, работающих в убыток, превысила 50%.

Мечел: снижение EBITDA и рост процентных расходов

· Выручка снизилась на 5% г/г до 388 млрд руб.

· EBITDA снизилась на 35% г/г до 56 млрд руб.

· FCF остался положительным и составил 4.4 млрд руб. (-65% г/г) из-за разового фактора в виде сокращения оборотного капитала

· Благодаря положительному FCF чистый долг остался на уровне конца 2023 г. и составил 259 млрд руб. (+4% г/г). Тем не менее, коэффициент Чистый долг/EBITDA вырос с 2.9х до 4.6х из-за снижения EBITDA, а процентные расходы выросли на 44% г/г и достигли 71% от EBITDA.

💡Взгляд на Мечел

Мы негативно смотрим на компанию, т.к. ожидаем, что, как минимум в течение 1П 2025 г. будет сохраняться негативная конъюнктура в отрасли, особенно на фоне текущего укрепления рубля и сохранения высоких процентных ставок, которые снижают инвестиционную активность и потребление угля и стали на внутреннем рынке. Помимо негативной конъюнктуры Мечел имеет высокую долговую нагрузку, что также будет оказывать давление на прибыль компании. При этом Мечел торгуется с более высокой оценкой, чем большинство аналогов из сектора черной металлургии, которые не имеют проблем с долгом.

Распадская: снижение EBITDA и сокращение денежной позиции

· Выручка снизилась на 21% до $1 743 млн

· EBITDA снизилась на 58% до $291 млн

· FCF составил -$291 млн против $63 млн в 2023 г.

· Чистая денежная позиция компании сократилась с $304 млн на конец 2023 г. до $39 млн на конец 2024 г. Коэффициент Чистый долг/EBITDA составил -0.1х

💡 Взгляд на Распадскую

В отличие от Мечела наш взгляд на Распадскую более нейтральный, т.к. компания не имеет проблем с долговой нагрузкой, а напротив имеет денежную позицию. Однако, она истощается на фоне ухудшения финансовых показателей. Как и в Мечеле, мы не ждем улучшения ситуации, как минимум, в течение 1 пол. 2025 г.

Никита Куанышев

Senior Analyst

@nkuanyshev

{kind=link}

Forwarded from Сергей Пирогов

Публикую пост с Пирогами

Сегодня по техническим причинам не вышло записать Пироги: у студии внеплановый day-off.

Поэтому сделал для вас слайды и тезисы:

1. Рынок акций: прошла коррекция, далее жду рост. Позитив исходит и из геополитики, и из оценок компаний, и из динамики ОФЗ:

- по политике описал мысли выше

- по оценке видно, что много компаний с потенциалом 30% роста акций на 12мес. вперед и он еще будет расти (каждое снижение КС это примерно +5%)

- по ОФЗ Тремасов подсвечивает: возможно снижение ставок

В целом фонды с кем недавно общался держатся тактики держать акции и ОФЗ остаток года. Верят в продолжительный рост, я тоже. Просто не нужно спешить

И дельта в Mix тоже растет: позиции наращиваются (см. слайды)

2. Тактика по рынку - держать акции, и понимать что есть 2 группы:

- фишки, там в основном дивиденды и переоценка по КС. Апсайд сам по себе средний, прибвль бизнеса растет мало или стагнирует

- акции поменьше, где рост показателей продолжается (там рост внутри компаний, это надежнее)

Держу идеи в обеих, комбинирую их

3. На рынке США прошла коррекция. Подсвечивал вам, что жду отскок

В целом, на фоне Европы и Китая, пошлин, США остается чуть ли не единственной страной с нормальной экономикой и низкими рисками

Начали снова отыгрывать снижение % ставок (10-летки). Действия команды Трампа позитивны

Поэтому пока там не ждем обвал

4. Серебро движется все еще в рамках большого тренда вверх, корректировалось вслед за S&P

Постараюсь сделать видео, если завтра получится - там как всегда голосом расставлю все акценты.

И ловите презкнтацию заранее 👉

Сегодня по техническим причинам не вышло записать Пироги: у студии внеплановый day-off.

Поэтому сделал для вас слайды и тезисы:

1. Рынок акций: прошла коррекция, далее жду рост. Позитив исходит и из геополитики, и из оценок компаний, и из динамики ОФЗ:

- по политике описал мысли выше

- по оценке видно, что много компаний с потенциалом 30% роста акций на 12мес. вперед и он еще будет расти (каждое снижение КС это примерно +5%)

- по ОФЗ Тремасов подсвечивает: возможно снижение ставок

В целом фонды с кем недавно общался держатся тактики держать акции и ОФЗ остаток года. Верят в продолжительный рост, я тоже. Просто не нужно спешить

И дельта в Mix тоже растет: позиции наращиваются (см. слайды)

2. Тактика по рынку - держать акции, и понимать что есть 2 группы:

- фишки, там в основном дивиденды и переоценка по КС. Апсайд сам по себе средний, прибвль бизнеса растет мало или стагнирует

- акции поменьше, где рост показателей продолжается (там рост внутри компаний, это надежнее)

Держу идеи в обеих, комбинирую их

3. На рынке США прошла коррекция. Подсвечивал вам, что жду отскок

В целом, на фоне Европы и Китая, пошлин, США остается чуть ли не единственной страной с нормальной экономикой и низкими рисками

Начали снова отыгрывать снижение % ставок (10-летки). Действия команды Трампа позитивны

Поэтому пока там не ждем обвал

4. Серебро движется все еще в рамках большого тренда вверх, корректировалось вслед за S&P

Постараюсь сделать видео, если завтра получится - там как всегда голосом расставлю все акценты.

И ловите презкнтацию заранее 👉

Ozon: Как дела у компании?

#OZON

На прошлой неделе Ozon раскрыл результаты за 4 кв. 2024 г. и провел встречу для инвесторов в своем офисе, где мы побывали. Делимся основными тезисами 👉

Отчет был хорошим:

• GMV (оборот, вкл. услуги) в 4 кв. вырос на 52% г/г до 953 млрд руб, а по итогам всего 2024 г. — на 64% г/г до 2.9 трлн руб.

• Выручка в 4 кв. выросла на 69% г/г до 216.6 млрд руб., а по итогам 2024 г. — на 45% до 615.7 млрд руб. (выручка e-commerce выросла на 36% г/г до 548 млрд руб., выручка Финтеха - на 191% г/г до 93 млрд руб.)

• Cкорр. EBITDA в 4 кв. составила 16.8 млрд руб. против 1.4 млрд руб. в 4 кв. 2023 г. По итогам всего 2024 г. показатель достиг 40 млрд руб. против 6.4 млрд руб. БОльшая часть EBITDA пришлась на Финтех (~80% по итогам года). Cегмент показывает сильные результаты с точки зрения роста и маржинальности.

Компания также поделилась гайденсом на 2025 г.:

• GMV (оборот, вкл. услуги) вырастет на 30-40% (то есть приблизительно до 3.8-4.1 трлн руб.)

• Скорр. EBITDA Группы составит 70-90 млрд руб.

• Выручка сегмента Финтех вырастет более чем на 70% г/г (объем операций по Ozon карте вне платформы Ozon превысит объем операций на платформе)

Делимся основными тезисами со встречи с топ-менеджментом компании:

Рынок e commerce:

• Супер быстрый рост закончился. За два года ещё х2 реально по рынку электронной коммерции в России

Перспективы и планы:

• Стратегия Озона - выход в регионы, бизнес модель там работает.

• Инвестиции в дальнейший рост должны покрываться операционными денежными потоками, 2024 год это подтверждает.

• Инвестировать продолжат, рост будет медленнее. Необходимы инвестиции в инфраструктуру в абсолюте сопоставимые с 24 годом (в % от GMV будет снижение)

• Дефицит персонала -> приходится платить больше. Делают оптимизацию, автоматизацию, чтобы рост зарплат не приводил к снижению финрезультата.

Финтех:

• В 2024 г. 40% операций банка было вне платформы Озон, в 2025 ожидают, что объем сторонних операций превысит объем операций на платформе. Двигаются в сторону самостоятельного банка.

• Клиентские остатки достигли почти 200 млрд руб. Активы высоколиквидные, в основном размещаются в ЦБ под краткосрочный межбанк, покупки ОФЗ и другие высоколиквидные инструменты.

• Деньги клиентов банка для деятельности маркетплейса не используются, и банк его НЕ кредитует.

• Займы выдают физлицам и предпринимателям

• Издержки: все, что реально тратится на банк, сидит в финрезе банка. Не перекладывают издержки с банка на маркетплейс. Эффективность на уровне издержек: нет отделений, IT разработки.

• В планах запустить кредитные карты в 2025 г.

Также в этом году рассматривают появление банкоматов Озон.

• Селлеры страдают от высокой ставки и повышения стоимости оборотного капитала. У Озона уже есть финансовые инструменты для продавцов, но Озон банк должен работать в прибыль, поэтому пока ключевая ставка высокая, продолжится давление на селлеров.

• IPO Финтеха Озона не планируется.

Гайденс:

• Это первый раз, когда компания дала конкретный диапазон прогноза по EBITDA (70-90 млрд руб. в 2025 г.), менеджмент в этом прогнозе уверен. Долгосрочно считают рентабельность по EBITDA 3-4% (от GMV) разумно и достижимо, но на какую рентабельность смогут выйти в итоге только предстоит узнать, т.к. нет полностью похожих бизнесов с учётом микса финтеха и маркетплейса.

Редомициляция и дивиденды:

• В течение 2025 года процесс редомициляции будет завершен, сроки зависят не только от компании, но и от регулятора на Кипре

• Пока не закончена редомициляция, нет смысла обсуждать дивиденды, внутри компании таких обсуждений ещё не было.

• План мотивации сотрудников после переезда: годовое размытие не будет превышать ~1.5%.

💡 Если хотите знать, есть ли Ozon или другие бумаги в наших портфелях — присоединяйтесь к аналитическому сервису

#OZON

На прошлой неделе Ozon раскрыл результаты за 4 кв. 2024 г. и провел встречу для инвесторов в своем офисе, где мы побывали. Делимся основными тезисами 👉

Отчет был хорошим:

• GMV (оборот, вкл. услуги) в 4 кв. вырос на 52% г/г до 953 млрд руб, а по итогам всего 2024 г. — на 64% г/г до 2.9 трлн руб.

• Выручка в 4 кв. выросла на 69% г/г до 216.6 млрд руб., а по итогам 2024 г. — на 45% до 615.7 млрд руб. (выручка e-commerce выросла на 36% г/г до 548 млрд руб., выручка Финтеха - на 191% г/г до 93 млрд руб.)

• Cкорр. EBITDA в 4 кв. составила 16.8 млрд руб. против 1.4 млрд руб. в 4 кв. 2023 г. По итогам всего 2024 г. показатель достиг 40 млрд руб. против 6.4 млрд руб. БОльшая часть EBITDA пришлась на Финтех (~80% по итогам года). Cегмент показывает сильные результаты с точки зрения роста и маржинальности.

Компания также поделилась гайденсом на 2025 г.:

• GMV (оборот, вкл. услуги) вырастет на 30-40% (то есть приблизительно до 3.8-4.1 трлн руб.)

• Скорр. EBITDA Группы составит 70-90 млрд руб.

• Выручка сегмента Финтех вырастет более чем на 70% г/г (объем операций по Ozon карте вне платформы Ozon превысит объем операций на платформе)

Делимся основными тезисами со встречи с топ-менеджментом компании:

Рынок e commerce:

• Супер быстрый рост закончился. За два года ещё х2 реально по рынку электронной коммерции в России

Перспективы и планы:

• Стратегия Озона - выход в регионы, бизнес модель там работает.

• Инвестиции в дальнейший рост должны покрываться операционными денежными потоками, 2024 год это подтверждает.

• Инвестировать продолжат, рост будет медленнее. Необходимы инвестиции в инфраструктуру в абсолюте сопоставимые с 24 годом (в % от GMV будет снижение)

• Дефицит персонала -> приходится платить больше. Делают оптимизацию, автоматизацию, чтобы рост зарплат не приводил к снижению финрезультата.

Финтех:

• В 2024 г. 40% операций банка было вне платформы Озон, в 2025 ожидают, что объем сторонних операций превысит объем операций на платформе. Двигаются в сторону самостоятельного банка.

• Клиентские остатки достигли почти 200 млрд руб. Активы высоколиквидные, в основном размещаются в ЦБ под краткосрочный межбанк, покупки ОФЗ и другие высоколиквидные инструменты.

• Деньги клиентов банка для деятельности маркетплейса не используются, и банк его НЕ кредитует.

• Займы выдают физлицам и предпринимателям

• Издержки: все, что реально тратится на банк, сидит в финрезе банка. Не перекладывают издержки с банка на маркетплейс. Эффективность на уровне издержек: нет отделений, IT разработки.

• В планах запустить кредитные карты в 2025 г.

Также в этом году рассматривают появление банкоматов Озон.

• Селлеры страдают от высокой ставки и повышения стоимости оборотного капитала. У Озона уже есть финансовые инструменты для продавцов, но Озон банк должен работать в прибыль, поэтому пока ключевая ставка высокая, продолжится давление на селлеров.

• IPO Финтеха Озона не планируется.

Гайденс:

• Это первый раз, когда компания дала конкретный диапазон прогноза по EBITDA (70-90 млрд руб. в 2025 г.), менеджмент в этом прогнозе уверен. Долгосрочно считают рентабельность по EBITDA 3-4% (от GMV) разумно и достижимо, но на какую рентабельность смогут выйти в итоге только предстоит узнать, т.к. нет полностью похожих бизнесов с учётом микса финтеха и маркетплейса.

Редомициляция и дивиденды:

• В течение 2025 года процесс редомициляции будет завершен, сроки зависят не только от компании, но и от регулятора на Кипре

• Пока не закончена редомициляция, нет смысла обсуждать дивиденды, внутри компании таких обсуждений ещё не было.

• План мотивации сотрудников после переезда: годовое размытие не будет превышать ~1.5%.

💡 Если хотите знать, есть ли Ozon или другие бумаги в наших портфелях — присоединяйтесь к аналитическому сервису

{kind=link}

Актуальная ситуация на рынке газа в Европе

#GAZP

В феврале 2025 г. цены на газ в Европе достигли максимального уровня за два года - $622/тыс. куб. м. На 5 марта цены на газ в Европе скорректировались до $467/тыс. куб. м на фоне роста поставок СПГ и ожиданий более тёплой погоды. В посте рассмотрим подробнее ситуацию на европейском рынке газа.

Поставки газа из России в Европу снизились с 31 млрд куб. м в год в январе-феврале 2024 г. до 20 млрд куб. м в год в январе-феврале 2025 г.

Напомним, что с января 2025 г. Газпром прекратил поставки газа в Европу через Украину. Остались поставки российского газа только через Турецкий поток.

В 2024 году транзит российского газа через Украину составил 14.3 млрд куб. м, а экспорт через Турецкий поток – 16.7 млрд куб. м. В феврале 2025 г. экспорт газа в Европу через Турецкий поток вырос до 20 млрд куб. м в год. В среднем за январь-февраль 2025 г. поставки российского газа в ЕС составили 20 млрд куб. м в год по сравнению с 31 млрд куб. м в год в аналогичном периоде прошлого года.

На фоне холодной зимы и прекращения украинского транзита заполненность хранилищ газа в Европе снизилась до минимума с 2023 г.

На фоне холодной зимы и прекращения украинского транзита заполненность хранилищ газа в Европе снизилась до 37.5% (~42 млрд куб. м) на 5 марта 2025 г. Это самое низкое значение за 2023-2024 гг. В прошлом году уровень запасов газа в конце отопительного сезона на 31 марта составил 58.44%.

На этом фоне ЕС отложил публикацию плана по окончательному отказу от российского ископаемого топлива. План по отказу от него к 2027 году также может быть скорректирован.

Вывод

С текущими темпами потребления газа на фоне холодной зимы и снижения поставок из России запасы газа в хранилищах Европы к концу отопительного сезона могут снизиться до менее 30%. Это было бы минимальным уровнем с 2023 г.

Ожидаем, что из-за снижения запасов газа и необходимости восполнять запасы газа в хранилищах цены на газ в Европе в 2025 г., вероятно, будут оставаться на высоком уровне.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP

В феврале 2025 г. цены на газ в Европе достигли максимального уровня за два года - $622/тыс. куб. м. На 5 марта цены на газ в Европе скорректировались до $467/тыс. куб. м на фоне роста поставок СПГ и ожиданий более тёплой погоды. В посте рассмотрим подробнее ситуацию на европейском рынке газа.

Поставки газа из России в Европу снизились с 31 млрд куб. м в год в январе-феврале 2024 г. до 20 млрд куб. м в год в январе-феврале 2025 г.

Напомним, что с января 2025 г. Газпром прекратил поставки газа в Европу через Украину. Остались поставки российского газа только через Турецкий поток.

В 2024 году транзит российского газа через Украину составил 14.3 млрд куб. м, а экспорт через Турецкий поток – 16.7 млрд куб. м. В феврале 2025 г. экспорт газа в Европу через Турецкий поток вырос до 20 млрд куб. м в год. В среднем за январь-февраль 2025 г. поставки российского газа в ЕС составили 20 млрд куб. м в год по сравнению с 31 млрд куб. м в год в аналогичном периоде прошлого года.

На фоне холодной зимы и прекращения украинского транзита заполненность хранилищ газа в Европе снизилась до минимума с 2023 г.

На фоне холодной зимы и прекращения украинского транзита заполненность хранилищ газа в Европе снизилась до 37.5% (~42 млрд куб. м) на 5 марта 2025 г. Это самое низкое значение за 2023-2024 гг. В прошлом году уровень запасов газа в конце отопительного сезона на 31 марта составил 58.44%.

На этом фоне ЕС отложил публикацию плана по окончательному отказу от российского ископаемого топлива. План по отказу от него к 2027 году также может быть скорректирован.

Вывод

С текущими темпами потребления газа на фоне холодной зимы и снижения поставок из России запасы газа в хранилищах Европы к концу отопительного сезона могут снизиться до менее 30%. Это было бы минимальным уровнем с 2023 г.

Ожидаем, что из-за снижения запасов газа и необходимости восполнять запасы газа в хранилищах цены на газ в Европе в 2025 г., вероятно, будут оставаться на высоком уровне.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Headhunter: Как дела у компании?

#HEAD

На этой неделе Headhunter раскрыла результаты за 4 кв. 2024 г. и провела звонок с инвесторами. Делимся основными тезисами 👉

Отчет был нейтральным:

• Выручка в 4 кв. выросла на 23% г/г до 10.4 млрд руб., а за 2024 г. — на 35% г/г до 39.6 млрд руб. Замедление темпов роста выручки в 4 кв. произошло на фоне оттока малых и средних клиентов (-7% г/г), крупные клиенты более стабильны (+4% г/г). Всё это вызвано сохранением высоких ставок в экономике (компании оптимизируют издержки и замедляют найм).

• Скорр. EBITDA в 4 кв. выросла на 11% г/г до 5.5 млрд руб., рентабельность снизилась до 53.1% с 58.6% в 4 кв. 2023 г. за счет более быстрого роста операционных расходов, а также консолидации компании HR-Link (~3% в выручке компании), рентабельность которой в 2-3 раза ниже средней по группе (как итог рост операционных расходов в % от выручки с 40% в 4 кв. 2023 г. до 47% в 4 кв. 2024 г.). В то же время за весь 2024 г. скорр. EBITDA выросла на 34% г/г до 23.2 млрд руб.

• Скорр. чистая прибыль в 4 кв. выросла на 97% г/г до 6.6 млрд руб. за счет финансового дохода от вложенных средств, положительной курсовой переоценки и снижения корпоративного налога (IT-льгота). За весь 2024 г. чистая прибыль выросла на 96% г/г до 24.4 млрд руб.

• Долговая нагрузка у компании остается отрицательной. Коэффициент чистый долг/EBITDA на конец 2024 г. составил -0.1х против -1.5х в 3 кв. и -1.1х в конце 2023 г. Компания в декабре привлекла долг в размере 1.5 млрд руб. для целей финансирования дивиденда. По заявлению менеджмента Headhunter краткосрочный заем будет погашен уже в марте.

Делимся основными тезисами со встречи с топ-менеджментом компании:

• Менеджмент ожидает, что в 2025 г. рентабельность EBITDA незначительно снизиться относительно уровня 2024 г. на фоне инвестиций в развитие новых сегментов (HR-Tech) и роста зарплат сотрудников.

• Компания придерживается актуальной див. политики по выплате дивидендов не реже 1 раз в год. При этом на уровне СД обсуждают выплату промежуточных дивидендов.

• Компания пока не представила гайденс на 2025 г. По словам менеджмента, у компании есть несколько сценариев развития. Ближе к апрелю-маю станет видно, по какому сценарию идет экономика, и они дадут гайденс (при этом гайденс на 2024 г. был выполнен).

• Доля NCI (Non-controlling interest - доля миноритарных акционеров в дочерних компаниях Headhunter) в 4 кв. 2024 составила примерно 15%, компания рассчитывает, что в течение 1 кв. 2025 доля снизится до 10%. Эти 10% — вероятно, недружественные нерезиденты, доли которых Headhunter придется выкупить.

• Менеджмент подтвердил, что тарифы на услуги компании выросли 20-30% в 2024 г.

💡 Если хотите знать, есть ли Headhunter или другие бумаги в наших портфелях — присоединяйтесь к аналитическому сервису

#HEAD

На этой неделе Headhunter раскрыла результаты за 4 кв. 2024 г. и провела звонок с инвесторами. Делимся основными тезисами 👉

Отчет был нейтральным:

• Выручка в 4 кв. выросла на 23% г/г до 10.4 млрд руб., а за 2024 г. — на 35% г/г до 39.6 млрд руб. Замедление темпов роста выручки в 4 кв. произошло на фоне оттока малых и средних клиентов (-7% г/г), крупные клиенты более стабильны (+4% г/г). Всё это вызвано сохранением высоких ставок в экономике (компании оптимизируют издержки и замедляют найм).

• Скорр. EBITDA в 4 кв. выросла на 11% г/г до 5.5 млрд руб., рентабельность снизилась до 53.1% с 58.6% в 4 кв. 2023 г. за счет более быстрого роста операционных расходов, а также консолидации компании HR-Link (~3% в выручке компании), рентабельность которой в 2-3 раза ниже средней по группе (как итог рост операционных расходов в % от выручки с 40% в 4 кв. 2023 г. до 47% в 4 кв. 2024 г.). В то же время за весь 2024 г. скорр. EBITDA выросла на 34% г/г до 23.2 млрд руб.

• Скорр. чистая прибыль в 4 кв. выросла на 97% г/г до 6.6 млрд руб. за счет финансового дохода от вложенных средств, положительной курсовой переоценки и снижения корпоративного налога (IT-льгота). За весь 2024 г. чистая прибыль выросла на 96% г/г до 24.4 млрд руб.

• Долговая нагрузка у компании остается отрицательной. Коэффициент чистый долг/EBITDA на конец 2024 г. составил -0.1х против -1.5х в 3 кв. и -1.1х в конце 2023 г. Компания в декабре привлекла долг в размере 1.5 млрд руб. для целей финансирования дивиденда. По заявлению менеджмента Headhunter краткосрочный заем будет погашен уже в марте.

Делимся основными тезисами со встречи с топ-менеджментом компании:

• Менеджмент ожидает, что в 2025 г. рентабельность EBITDA незначительно снизиться относительно уровня 2024 г. на фоне инвестиций в развитие новых сегментов (HR-Tech) и роста зарплат сотрудников.

• Компания придерживается актуальной див. политики по выплате дивидендов не реже 1 раз в год. При этом на уровне СД обсуждают выплату промежуточных дивидендов.

• Компания пока не представила гайденс на 2025 г. По словам менеджмента, у компании есть несколько сценариев развития. Ближе к апрелю-маю станет видно, по какому сценарию идет экономика, и они дадут гайденс (при этом гайденс на 2024 г. был выполнен).

• Доля NCI (Non-controlling interest - доля миноритарных акционеров в дочерних компаниях Headhunter) в 4 кв. 2024 составила примерно 15%, компания рассчитывает, что в течение 1 кв. 2025 доля снизится до 10%. Эти 10% — вероятно, недружественные нерезиденты, доли которых Headhunter придется выкупить.

• Менеджмент подтвердил, что тарифы на услуги компании выросли 20-30% в 2024 г.

💡 Если хотите знать, есть ли Headhunter или другие бумаги в наших портфелях — присоединяйтесь к аналитическому сервису

{kind=link}

Дорогие дамы,

от лица всей команды Invest Heroes поздравляем вас с прекрасным праздником — Международным женским днём! Пусть каждый день приносит вам море улыбок, тепла и вдохновения. Желаем, чтобы каждый момент был наполнен радостью, а жизнь — гармонией и счастьем. Пусть сбудутся все мечты, а в вашем доме всегда царит любовь и уют.

С 8 марта!

от лица всей команды Invest Heroes поздравляем вас с прекрасным праздником — Международным женским днём! Пусть каждый день приносит вам море улыбок, тепла и вдохновения. Желаем, чтобы каждый момент был наполнен радостью, а жизнь — гармонией и счастьем. Пусть сбудутся все мечты, а в вашем доме всегда царит любовь и уют.

С 8 марта!

Forwarded from Сергей Пирогов

Свежие Пироги!

Рецепт сегодняшних:

1. Разбор по индексу Мосбиржи: какие факторы для его роста

- % ставки

- ноты

- переоценка банками

- рост бизнесов

Заодно смотрим на позиционирование: рынок явно верит в рост;

2. Порция политики: что она нам сообщает про сроки мира, санкции. И что говорит carry trade;

3. Начинка из секторов рынка: какие сильнее и какие ремарки стоит дать про их динамику;

4. Соус из мировых рынков: доллар к евро, цена на нефть, TLT, золото - декабрьские прогнозы выполнены, рассказываю что дальше;

5. Подача с курсом доллара: он явно оторвался от нефти, и там сейчас интересный сетап. Рассказываю почему

Видео доступно по ссылкам:

YouTube https://youtu.be/Ugnt413nab8?si=k1J_QZIQeMlypI4S

VK https://vkvideo.ru/video-165214162_456239189

Вот такой рецепт! Записывайте, ставьте лайк ❤️ - а я уже пеку новый выпуск.

В целом конечно многое остается завязанным на политику, но таков год. Постарался изложить вам все основные логические конструкции, которые сейчас вижу, и что немаловажно - они работают и позволили уже предсказать события.

Приятного просмотра!

Рецепт сегодняшних:

1. Разбор по индексу Мосбиржи: какие факторы для его роста

- % ставки

- ноты

- переоценка банками

- рост бизнесов

Заодно смотрим на позиционирование: рынок явно верит в рост;

2. Порция политики: что она нам сообщает про сроки мира, санкции. И что говорит carry trade;

3. Начинка из секторов рынка: какие сильнее и какие ремарки стоит дать про их динамику;

4. Соус из мировых рынков: доллар к евро, цена на нефть, TLT, золото - декабрьские прогнозы выполнены, рассказываю что дальше;

5. Подача с курсом доллара: он явно оторвался от нефти, и там сейчас интересный сетап. Рассказываю почему

Видео доступно по ссылкам:

YouTube https://youtu.be/Ugnt413nab8?si=k1J_QZIQeMlypI4S

VK https://vkvideo.ru/video-165214162_456239189

Вот такой рецепт! Записывайте, ставьте лайк ❤️ - а я уже пеку новый выпуск.

В целом конечно многое остается завязанным на политику, но таков год. Постарался изложить вам все основные логические конструкции, которые сейчас вижу, и что немаловажно - они работают и позволили уже предсказать события.

Приятного просмотра!

YouTube

Как торговать политический-новостной рынок? Причины укрепления рубля

👉🏻Мой канал - https://yangx.top/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://yangx.top/InvestHeroesl

https://ih-capital.ru — открытие личного кабинета для приобретения паев фондов

Подписка на аналитику Invest Heroes https://invest…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://yangx.top/InvestHeroesl

https://ih-capital.ru — открытие личного кабинета для приобретения паев фондов

Подписка на аналитику Invest Heroes https://invest…

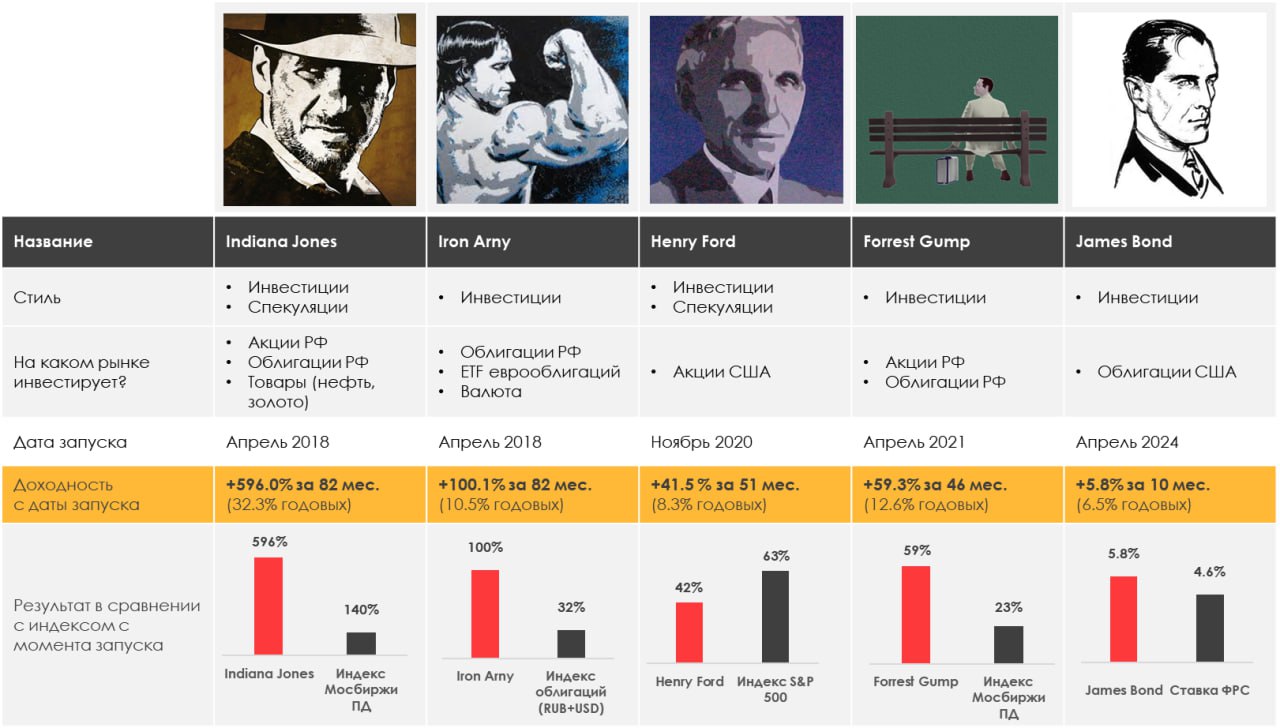

Наши портфели

#strategies

Каждый месяц мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за прошедший месяц:

> Indiana Jones: 1.8%

> Henry Ford: -1.7%

> James Bond: 0.1%

> Iron Arny: 2.9%

> Forrest Gump RU: 6.8%

> Индекс Мосбиржи ПД: 6.8%

> Индекс S&P500: -4.2%

Результаты наших портфелей с начала года (YTD):

> Indiana Jones: 3.9%

> Henry Ford: 1.6%

> James Bond: 4.7%

> Iron Arny: 4.6%

> Forrest Gump: 12.8%

Портфель Indiana Jones:

В феврале стратегия сокращала участие в рынке акций, понесла потери на лонге USD, CNY, и поэтому показала результат ниже рынка. Будем ускоряться в марте.

Портфель James Bond:

Стратегия заработала больше бенчмарка за счет роста длинных облигаций, а также роста стоимости ETF на серебро, добавленного в стратегию в феврале.

Портфель Iron Arny:

Рынок облигаций продолжает уверенный рост в ожидании цикла смягчения ДКП Успешные аукционы ОФЗ добавляют позитивного настроя рынку облигаций. Мы точечно участвовали в первичных размещениях, покупали со вторичного рынка корпоративные облигации с расширенным спредом и докупали длинные ОФЗ, поскольку видим там потенциал снижения доходности/роста цен.

Портфель Forrest Gump:

На рынке произошла коррекция после бурного роста на переговорах о мире, что нормально, т.к. новых фактов по продвижению перемирия не было, а краткосрочный рост произошел существенный. Для сценария мира рынок остается дешевым (все, что ниже 3500 по индексу – дешево), для сценария сохранения текущих вводных рынок оценен адекватно (конкурирует по доходности за 12 мес. с облигациями).

Портфель Henry Ford:

Рынок США продолжил падение, наш хедж оправдался: портфель рос на падении рынка. При этом характер падения, на наш взгляд, неустойчивый – основной новостной темой падения были тарифы (новости по которым могут резко разворачиваться), при этом пересмотров вниз по темпам роста прибылей крупных технологических компаний не было. В связи с этим мы решили на время закрыть хедж, при этом не набирая агрессивно лонгов: в случае дальнейшего падения рынка без откатов у нас будет, на что докупаться, а в случае существенного отскока мы возобновим хедж.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 30%+ годовых на акциях и ~20% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#strategies

Каждый месяц мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за прошедший месяц:

> Indiana Jones: 1.8%

> Henry Ford: -1.7%

> James Bond: 0.1%

> Iron Arny: 2.9%

> Forrest Gump RU: 6.8%

> Индекс Мосбиржи ПД: 6.8%

> Индекс S&P500: -4.2%

Результаты наших портфелей с начала года (YTD):

> Indiana Jones: 3.9%

> Henry Ford: 1.6%

> James Bond: 4.7%

> Iron Arny: 4.6%

> Forrest Gump: 12.8%

Портфель Indiana Jones:

В феврале стратегия сокращала участие в рынке акций, понесла потери на лонге USD, CNY, и поэтому показала результат ниже рынка. Будем ускоряться в марте.

Портфель James Bond:

Стратегия заработала больше бенчмарка за счет роста длинных облигаций, а также роста стоимости ETF на серебро, добавленного в стратегию в феврале.

Портфель Iron Arny:

Рынок облигаций продолжает уверенный рост в ожидании цикла смягчения ДКП Успешные аукционы ОФЗ добавляют позитивного настроя рынку облигаций. Мы точечно участвовали в первичных размещениях, покупали со вторичного рынка корпоративные облигации с расширенным спредом и докупали длинные ОФЗ, поскольку видим там потенциал снижения доходности/роста цен.

Портфель Forrest Gump:

На рынке произошла коррекция после бурного роста на переговорах о мире, что нормально, т.к. новых фактов по продвижению перемирия не было, а краткосрочный рост произошел существенный. Для сценария мира рынок остается дешевым (все, что ниже 3500 по индексу – дешево), для сценария сохранения текущих вводных рынок оценен адекватно (конкурирует по доходности за 12 мес. с облигациями).

Портфель Henry Ford:

Рынок США продолжил падение, наш хедж оправдался: портфель рос на падении рынка. При этом характер падения, на наш взгляд, неустойчивый – основной новостной темой падения были тарифы (новости по которым могут резко разворачиваться), при этом пересмотров вниз по темпам роста прибылей крупных технологических компаний не было. В связи с этим мы решили на время закрыть хедж, при этом не набирая агрессивно лонгов: в случае дальнейшего падения рынка без откатов у нас будет, на что докупаться, а в случае существенного отскока мы возобновим хедж.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 30%+ годовых на акциях и ~20% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Актуальная ситуация на рынке нефти

#нефть

В начале марта ОПЕК+ провел заседание, на котором решил увеличить добычу нефти с апреля. А США и ЕС в январе-феврале 2025 г. ввели санкции против российской нефти. В посте рассмотрим подробнее, как эти события влияют на рынок нефти.

ОПЕК+ подтвердил свой ранее озвученный план по восстановлению добычи с апреля 2025 г.

Напомним, что страны ОПЕК+ в ноябре 2023 г. добровольно ограничили добычу нефти на 2.2 мбс и затем продлевали это ограничение. В декабре 2024 г. ОПЕК+ в очередной раз отложил увеличение добычи нефти с января на апрель 2025 г.

Но 3 марта 2025 г. ОПЕК+ не стал больше продлевать ограничение и подтвердил свое решение начать увеличение добычи нефти с апреля 2025 г. Ограничение в 2.2 млн барр./сутки (мбс) будет полностью снято к сентябрю 2026 г.

Санкции США и ЕС привели к росту дисконта на нефть Urals в январе-феврале 2025 г.

10 января 2025 г. США ввели санкции против рекордного количества танкеров, перевозящих российскую нефть (54 танкера). Также 24 февраля ЕС ввел санкции против российских танкеров (74 танкера).

На этом фоне дисконт на российскую нефть Urals к Brent вырос с $9.6/барр. в декабре 2024 г. до $14.2/барр. в январе 2025 г. и $13.4/барр. в феврале 2025 г. При этом поставки российской нефти не снизились, а выросли с 2.9 млн барр./сутки в декабре 2024 г. до 3.4 млн барр./сутки в среднем за четыре недели до 9 марта 2025 г. Ранее на все пакеты санкций реакция была одинаковой - сохранение объемов, но временный рост дисконта, который затем снижался примерно по $0.4 в месяц.

Вывод

Мы сохраняем ожидания, что рынок нефти в апреле перейдет к профициту. Цены на нефть ожидаем примерно на уровне $70/барр. Ключевой фактор в ценах на нефть сейчас – спекулятивный. Последний обвал цен произошел на фоне дефицита нефти, и его драйвером были спекулятивные продажи на фоне падения рынка США.

На 7 марта 2025 г. спекулятивные позиции в нефти снизились практически до минимального уровня с 2024 г. – 154.8 млн барр. Это оказывает давление на цены на нефть. Вероятно, будущее закрытие спекулятивных коротких позиций в нефти поддержит цены на нефть.

Ожидаем, что дисконт на нефть Urals продолжит снижаться до $10/барр. к концу года, а в случае снятия санкций – может снизиться до нуля.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В начале марта ОПЕК+ провел заседание, на котором решил увеличить добычу нефти с апреля. А США и ЕС в январе-феврале 2025 г. ввели санкции против российской нефти. В посте рассмотрим подробнее, как эти события влияют на рынок нефти.

ОПЕК+ подтвердил свой ранее озвученный план по восстановлению добычи с апреля 2025 г.

Напомним, что страны ОПЕК+ в ноябре 2023 г. добровольно ограничили добычу нефти на 2.2 мбс и затем продлевали это ограничение. В декабре 2024 г. ОПЕК+ в очередной раз отложил увеличение добычи нефти с января на апрель 2025 г.

Но 3 марта 2025 г. ОПЕК+ не стал больше продлевать ограничение и подтвердил свое решение начать увеличение добычи нефти с апреля 2025 г. Ограничение в 2.2 млн барр./сутки (мбс) будет полностью снято к сентябрю 2026 г.

Санкции США и ЕС привели к росту дисконта на нефть Urals в январе-феврале 2025 г.

10 января 2025 г. США ввели санкции против рекордного количества танкеров, перевозящих российскую нефть (54 танкера). Также 24 февраля ЕС ввел санкции против российских танкеров (74 танкера).

На этом фоне дисконт на российскую нефть Urals к Brent вырос с $9.6/барр. в декабре 2024 г. до $14.2/барр. в январе 2025 г. и $13.4/барр. в феврале 2025 г. При этом поставки российской нефти не снизились, а выросли с 2.9 млн барр./сутки в декабре 2024 г. до 3.4 млн барр./сутки в среднем за четыре недели до 9 марта 2025 г. Ранее на все пакеты санкций реакция была одинаковой - сохранение объемов, но временный рост дисконта, который затем снижался примерно по $0.4 в месяц.

Вывод

Мы сохраняем ожидания, что рынок нефти в апреле перейдет к профициту. Цены на нефть ожидаем примерно на уровне $70/барр. Ключевой фактор в ценах на нефть сейчас – спекулятивный. Последний обвал цен произошел на фоне дефицита нефти, и его драйвером были спекулятивные продажи на фоне падения рынка США.

На 7 марта 2025 г. спекулятивные позиции в нефти снизились практически до минимального уровня с 2024 г. – 154.8 млн барр. Это оказывает давление на цены на нефть. Вероятно, будущее закрытие спекулятивных коротких позиций в нефти поддержит цены на нефть.

Ожидаем, что дисконт на нефть Urals продолжит снижаться до $10/барр. к концу года, а в случае снятия санкций – может снизиться до нуля.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Юнипро: ожидания крупных дивидендов не оправдываются

#UPRO

Сначала года рост акций Юнипро достигал более 50% (цена акции на пике ~2.8 руб.), при этом индекс Мосбиржи за тот же период показал значительно меньшую динамику. Причиной опережающего роста стало геополитическое потепление (в контексте мирных переговоров инвесторы ожидали, что выплата дивидендов станет возможной), но после выхода годового отчета акции обвалились до 2.0 руб.

Наличие иностранного мажоритария не позволяло компании распределять дивиденды

Мажоритарным акционером Юнипро является немецкая компания Uniper SE. В 2022 г. Uniper подписал договор о продаже Юнипро, но не получил одобрения российских регуляторов и в 2023 г. компания перешла во временное управление Росимущества.

Из-за наличия иностранного собственника Юнипро не выплачивал дивиденды с 2022 г. в результате на балансе компании скопилась существенная чистая денежная позиция. По итогам 2024 г. ее размер составляет 87 млрд руб. (1.4 руб. на акцию, текущая цена акции — 2.0 руб.), что составляет ~70% от текущей капитализации Юнипро.

Инвесторы ожидали, что в случае улучшения геополитики компания сможет вновь вернуться к выплате дивидендов (возможно, после смены собственника) и распределить эти денежные средства между акционерами, что спровоцировало сильный рост акций компании.

Объявленная программа капитальных затрат ставит под риск идею выплаты крупных дивидендов

После выхода отчетности за 2024 г. акции Юнипро снизились почти на 25% от пиковых значений. Причиной этому стала объявленная инвестиционная программа до 2031 г., связанная с модернизацией энергоблоков, капитальных инспекций парогазовых установок (ПГУ иностранного производства), а также со строительством современных ПГУ отечественного производства.

Компания оценила предстоящие обязательства по инвестициям в размере 327 млрд руб., а также отразила в отчетности уже имеющиеся обязательства по заключенным договорам поставки оборудования и модернизации энергоблоков на сумму 109 млрд руб.

На текущий момент до конца нет ясности, как образовался такой объем инвестиций, в несколько раз превышающий капитализацию. Согласно правительственным проектам модернизации (в рамках КОММод) на 2022-2028 гг. общий объем капитальных вложений Юнипро на эти цели должны составлять 58 млрд руб. В случае если компания будет полностью реализовывать объявленную инвест. программу, то для ее финансирования потребуется не только весь операционный денежный поток и денежные средства на балансе, но и привлечение заемных средств.

💡Вывод

В результате сейчас мы видим риски для выплаты высоких дивидендов (за несколько лет). Во-первых, даже если будут устранены ограничения для решения вопроса с дивидендами и/или сменится собственник, не факт, что новый акционер возобновит выплаты в ожидаемом объеме. Во-вторых, объявленные кап. затраты существенно снижают потенциал выплаты.

Важно также понимать, что ден. поток компании будет снижаться в ближайшее несколько лет из-за окончания поступлений по ДПМ-1 и потенциального снижения процентных доходов из-за сокращения денежных средств на балансе и появления процентных расходов из-за необходимости привлекать заемные средства.

Никита Куанышев

Senior Analyst

@nkuanyshev

#UPRO

Сначала года рост акций Юнипро достигал более 50% (цена акции на пике ~2.8 руб.), при этом индекс Мосбиржи за тот же период показал значительно меньшую динамику. Причиной опережающего роста стало геополитическое потепление (в контексте мирных переговоров инвесторы ожидали, что выплата дивидендов станет возможной), но после выхода годового отчета акции обвалились до 2.0 руб.

Наличие иностранного мажоритария не позволяло компании распределять дивиденды

Мажоритарным акционером Юнипро является немецкая компания Uniper SE. В 2022 г. Uniper подписал договор о продаже Юнипро, но не получил одобрения российских регуляторов и в 2023 г. компания перешла во временное управление Росимущества.

Из-за наличия иностранного собственника Юнипро не выплачивал дивиденды с 2022 г. в результате на балансе компании скопилась существенная чистая денежная позиция. По итогам 2024 г. ее размер составляет 87 млрд руб. (1.4 руб. на акцию, текущая цена акции — 2.0 руб.), что составляет ~70% от текущей капитализации Юнипро.

Инвесторы ожидали, что в случае улучшения геополитики компания сможет вновь вернуться к выплате дивидендов (возможно, после смены собственника) и распределить эти денежные средства между акционерами, что спровоцировало сильный рост акций компании.

Объявленная программа капитальных затрат ставит под риск идею выплаты крупных дивидендов

После выхода отчетности за 2024 г. акции Юнипро снизились почти на 25% от пиковых значений. Причиной этому стала объявленная инвестиционная программа до 2031 г., связанная с модернизацией энергоблоков, капитальных инспекций парогазовых установок (ПГУ иностранного производства), а также со строительством современных ПГУ отечественного производства.

Компания оценила предстоящие обязательства по инвестициям в размере 327 млрд руб., а также отразила в отчетности уже имеющиеся обязательства по заключенным договорам поставки оборудования и модернизации энергоблоков на сумму 109 млрд руб.

На текущий момент до конца нет ясности, как образовался такой объем инвестиций, в несколько раз превышающий капитализацию. Согласно правительственным проектам модернизации (в рамках КОММод) на 2022-2028 гг. общий объем капитальных вложений Юнипро на эти цели должны составлять 58 млрд руб. В случае если компания будет полностью реализовывать объявленную инвест. программу, то для ее финансирования потребуется не только весь операционный денежный поток и денежные средства на балансе, но и привлечение заемных средств.

💡Вывод

В результате сейчас мы видим риски для выплаты высоких дивидендов (за несколько лет). Во-первых, даже если будут устранены ограничения для решения вопроса с дивидендами и/или сменится собственник, не факт, что новый акционер возобновит выплаты в ожидаемом объеме. Во-вторых, объявленные кап. затраты существенно снижают потенциал выплаты.

Важно также понимать, что ден. поток компании будет снижаться в ближайшее несколько лет из-за окончания поступлений по ДПМ-1 и потенциального снижения процентных доходов из-за сокращения денежных средств на балансе и появления процентных расходов из-за необходимости привлекать заемные средства.

Никита Куанышев

Senior Analyst

@nkuanyshev

{kind=link}

Forwarded from Сергей Пирогов

Идейные Пироги — видео уже на наших каналах

В этот раз с направлением рынка акций проще - он растет и мы похоже прошли важную контрольную точку.

Поэтому говорим в выпуске о двух вещах:

(1) Расклад в валюте, danger 🚨 перед экспирацией;

(2) Три идеи в акциях: МТС Банк, Делимобиль, ВИ.РУ;

Смотрим на второй эшелон, думаю сейчас самое время.

Остальное все увидите сами!

Доступ к видео по ссылкам:

YouTube https://youtu.be/RBSZhXgPG1I?si=mJ7fDOyBtnab-5mE

VK https://vkvideo.ru/video-165214162_456239191

В этот раз с направлением рынка акций проще - он растет и мы похоже прошли важную контрольную точку.

Поэтому говорим в выпуске о двух вещах:

(1) Расклад в валюте, danger 🚨 перед экспирацией;

(2) Три идеи в акциях: МТС Банк, Делимобиль, ВИ.РУ;

Смотрим на второй эшелон, думаю сейчас самое время.

Остальное все увидите сами!

Доступ к видео по ссылкам:

YouTube https://youtu.be/RBSZhXgPG1I?si=mJ7fDOyBtnab-5mE

VK https://vkvideo.ru/video-165214162_456239191

YouTube

Идея за идеей на российском рынке — играем бычий рынок

👉🏻Мой канал - https://yangx.top/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://yangx.top/InvestHeroesl

https://ih-capital.ru — открытие личного кабинета для приобретения паев фондов

Подписка на аналитику Invest Heroes https://invest…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://yangx.top/InvestHeroesl

https://ih-capital.ru — открытие личного кабинета для приобретения паев фондов

Подписка на аналитику Invest Heroes https://invest…

⚙️ Что мы ждем от Банка России в эту пятницу

#макро

💡Сохранения ставки на уровне 21% с одновременным сохранением умеренно жесткого сигнала. Наша логика проста: Банк России не будет спешить со смягчением риторики, оставляя себе больше пространства для маневра и не создавая избыточных ожиданий.

• С одной стороны, есть замедление корпоративного кредитования: в январе сокращение портфеля банковского сектора составило 1.2% м/м. Оперативные данные из отчетности Сбера по РСБУ за февраль так же свидетельствуют о сохранении слабой динамика кредита.

• С другой стороны, такая динамика кредитования могла быть зашумлена высоким авансированием расходов бюджета в первые два месяца (бюджетные деньги замещали кредитные). Сам ЦБ пишет о том, что судить об устойчивом замедлении корп. кредитования можно будет по данным за март-апрель.

• При этом, текущие темпы рост цен в феврале замедлились до 7.6% против 10.6% с.к.г. в январе. Базовый ИПЦ замедлился до 9.5% против 10.9% с.к.г. ЦБ подчеркивает, что достигнутой жесткости денежно-кредитных условий (ДКУ) может быть достаточно для возвращения инфляции к цели, но потребуется более продолжительный период поддержания жестких ДКУ. Поэтому о повышении вряд ли стоит думать.

#макро

💡Сохранения ставки на уровне 21% с одновременным сохранением умеренно жесткого сигнала. Наша логика проста: Банк России не будет спешить со смягчением риторики, оставляя себе больше пространства для маневра и не создавая избыточных ожиданий.

• С одной стороны, есть замедление корпоративного кредитования: в январе сокращение портфеля банковского сектора составило 1.2% м/м. Оперативные данные из отчетности Сбера по РСБУ за февраль так же свидетельствуют о сохранении слабой динамика кредита.

• С другой стороны, такая динамика кредитования могла быть зашумлена высоким авансированием расходов бюджета в первые два месяца (бюджетные деньги замещали кредитные). Сам ЦБ пишет о том, что судить об устойчивом замедлении корп. кредитования можно будет по данным за март-апрель.

• При этом, текущие темпы рост цен в феврале замедлились до 7.6% против 10.6% с.к.г. в январе. Базовый ИПЦ замедлился до 9.5% против 10.9% с.к.г. ЦБ подчеркивает, что достигнутой жесткости денежно-кредитных условий (ДКУ) может быть достаточно для возвращения инфляции к цели, но потребуется более продолжительный период поддержания жестких ДКУ. Поэтому о повышении вряд ли стоит думать.

{kind=link}

Как США усилили санкции против нефти из России и Ирана

#нефть

В феврале и марте США усилили санкции против Ирана и России, а именно против поставок нефти и других энергоносителей. В посте рассмотрим это подробнее.

США усилили санкции против иранской нефти

Ранее, 4 февраля 2025 г., президент США Д. Трамп подписал указ, предусматривающий восстановление политики максимального давления на Иран. 24 февраля США ввели санкции против 30 лиц и танкеров из Ирана. 13 марта 2025 г. США ввели новые санкции против Ирана: против 13 нефтяных танкеров и 18 физических и юридических лиц.

В феврале добыча нефти в Иране оставалась примерно на уровне января (4.8 мбс). Не ждем, что новые санкции существенно повлияют на добычу. Несмотря на ранее действующие санкции США, объем добычи нефти в Иране за последние два года вырос с 3.7 млн барр./сутки (мбс) в январе 2023 г. до 4.8 мбс в январе-феврале 2025 г.

США не стали продлевать действие генеральной лицензии на платежи за российские энергоносители через подсанкционные банки

До 12 марта в США действовала генеральная лицензия, по которой иностранные компании могли осуществлять сделки по покупке российской нефти, газа и других энергоресурсов через российские банки, находящиеся под санкциями. Лицензия позволяла осуществлять переводы через Сбер, ВТБ, Альфа-Банк и Совкомбанк и продлевалась каждые два месяца. В марте США не стали продлевать действие этой лицензии.

Вывод

Не ожидаем, что новые санкции США против Ирана и отсутствие генеральной лицензии для российских банков существенно повлияют на объем поставок нефти из Ирана и России. Но усиление санкций может поддержать цены на нефть. По данным CBS, без продления генеральной лицензии цены на нефть могут вырасти на $5/барр. При этом с 12 по 20 марта цены на нефть Brent выросли незначительно: с $70.9 до $71.1/барр. В мирном сценарии США, вероятно, могут снять санкции с фин. сектора, тогда трудности с платежами за российские энергоресурсы уйдут.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В феврале и марте США усилили санкции против Ирана и России, а именно против поставок нефти и других энергоносителей. В посте рассмотрим это подробнее.

США усилили санкции против иранской нефти

Ранее, 4 февраля 2025 г., президент США Д. Трамп подписал указ, предусматривающий восстановление политики максимального давления на Иран. 24 февраля США ввели санкции против 30 лиц и танкеров из Ирана. 13 марта 2025 г. США ввели новые санкции против Ирана: против 13 нефтяных танкеров и 18 физических и юридических лиц.

В феврале добыча нефти в Иране оставалась примерно на уровне января (4.8 мбс). Не ждем, что новые санкции существенно повлияют на добычу. Несмотря на ранее действующие санкции США, объем добычи нефти в Иране за последние два года вырос с 3.7 млн барр./сутки (мбс) в январе 2023 г. до 4.8 мбс в январе-феврале 2025 г.

США не стали продлевать действие генеральной лицензии на платежи за российские энергоносители через подсанкционные банки

До 12 марта в США действовала генеральная лицензия, по которой иностранные компании могли осуществлять сделки по покупке российской нефти, газа и других энергоресурсов через российские банки, находящиеся под санкциями. Лицензия позволяла осуществлять переводы через Сбер, ВТБ, Альфа-Банк и Совкомбанк и продлевалась каждые два месяца. В марте США не стали продлевать действие этой лицензии.

Вывод

Не ожидаем, что новые санкции США против Ирана и отсутствие генеральной лицензии для российских банков существенно повлияют на объем поставок нефти из Ирана и России. Но усиление санкций может поддержать цены на нефть. По данным CBS, без продления генеральной лицензии цены на нефть могут вырасти на $5/барр. При этом с 12 по 20 марта цены на нефть Brent выросли незначительно: с $70.9 до $71.1/барр. В мирном сценарии США, вероятно, могут снять санкции с фин. сектора, тогда трудности с платежами за российские энергоресурсы уйдут.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}