Италия заберёт у банков и страховщиков 3,5 миллиарда евро в рамках бюджетного плана

•Кабинет премьер-министра Джорджии Мелони привлекает банки и страховых компаний Италии для финансирования бюджета в соответствии с новым планом, разработанным для выполнения обещаний о раздаче подарков избирателям.

•“Как мы и обещали, новых налогов для граждан не будет”, - сказала Мелони в посте на X во вторник. “3,5 млрд евро от банков и страховых компаний будут выделены на здравоохранение и наиболее уязвимым слоям населения”.

•Она не уточнила, как будут собраны эти деньги и в какие сроки. Казначейство подтвердило, что финансовый сектор поможет покрыть расходы, но также не предоставило подробностей. Министр финансов Джанкарло Джорджетти проведет пресс-конференцию в среду в 11 часов утра в Риме.

•Бюджет был согласован министрами на встрече поздно вечером во вторник, как раз вовремя, чтобы уложиться в крайний срок для представления плана на рассмотрение Европейского Союза. Меры все еще должны быть представлены парламенту для подписания.

•Этот пакет мер общей стоимостью 30 миллиардов евро (33 миллиарда долларов) на 2025 год стал результатом многонедельных мучительных раздумий правительства о том, как совместить обещание ускорить сокращение дефицита бюджета Италии с политической необходимостью выполнять дорогостоящие предвыборные обещания.

•Эти обещания включают в себя сокращение налогового бремени — разницы между тем, во что обходятся работодателям работники, и тем, что им выплачивается, — а также помощь малоимущим семьям и малому бизнесу.

•Правительство также увеличивает расходы на оборону и здравоохранение.

@Bloomberg4you 🇮🇹 #Италия #банки #страховщики #дефицит #бюджет #стрижка #экономика

•Кабинет премьер-министра Джорджии Мелони привлекает банки и страховых компаний Италии для финансирования бюджета в соответствии с новым планом, разработанным для выполнения обещаний о раздаче подарков избирателям.

•“Как мы и обещали, новых налогов для граждан не будет”, - сказала Мелони в посте на X во вторник. “3,5 млрд евро от банков и страховых компаний будут выделены на здравоохранение и наиболее уязвимым слоям населения”.

•Она не уточнила, как будут собраны эти деньги и в какие сроки. Казначейство подтвердило, что финансовый сектор поможет покрыть расходы, но также не предоставило подробностей. Министр финансов Джанкарло Джорджетти проведет пресс-конференцию в среду в 11 часов утра в Риме.

•Бюджет был согласован министрами на встрече поздно вечером во вторник, как раз вовремя, чтобы уложиться в крайний срок для представления плана на рассмотрение Европейского Союза. Меры все еще должны быть представлены парламенту для подписания.

•Этот пакет мер общей стоимостью 30 миллиардов евро (33 миллиарда долларов) на 2025 год стал результатом многонедельных мучительных раздумий правительства о том, как совместить обещание ускорить сокращение дефицита бюджета Италии с политической необходимостью выполнять дорогостоящие предвыборные обещания.

•Эти обещания включают в себя сокращение налогового бремени — разницы между тем, во что обходятся работодателям работники, и тем, что им выплачивается, — а также помощь малоимущим семьям и малому бизнесу.

•Правительство также увеличивает расходы на оборону и здравоохранение.

@Bloomberg4you 🇮🇹 #Италия #банки #страховщики #дефицит #бюджет #стрижка #экономика

{kind=link}

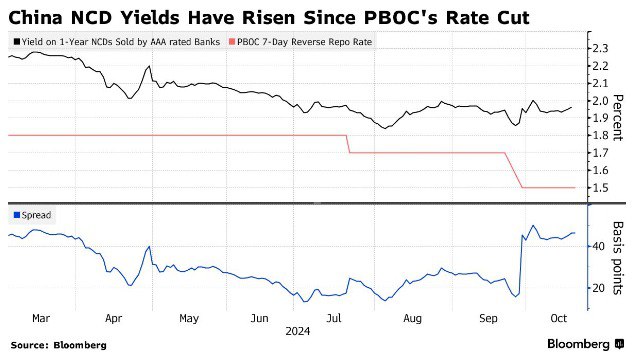

Китайские банки сталкиваются с проблемой ликвидности из-за роста стоимости ключевого финансирования

•Китайские банки испытывают повышенное давление в плане финансирования, что стало непреднамеренным последствием смягчения денежно-кредитной политики, которое привело к росту акций и снижению спроса на долговые продукты.

•Доходность по однолетним оборотным депозитным сертификатам, продаваемым банками с рейтингом AAA, — популярному инструменту привлечения средств для кредиторов, похожему на облигации, — выросла до самого высокого уровня с июня в начале этого месяца, а затем в последние дни снизилась, как показывают данные #Bloomberg.

•Премия к семидневной ставке по соглашению о покупке ценных бумаг, которая является ориентиром для денежного рынка, находится на самом высоком уровне с февраля.

•Нехватка ликвидности у кредиторов стала неожиданным результатом недавнего решения центрального банка Китая снизить ключевые процентные ставки на 20-30 базисных пунктов для оживления экономического роста.

•Резкое смягчение денежно-кредитной политики привело к сокращению объема сберегательных вкладов, что привело к увеличению потребности банков в привлечении средств в других странах. Это также привело к росту цен на акции в стране, что отвлекло больше средств от низкодоходных долговых инструментов, широко используемых кредиторами.

•Недавняя борьба за финансирование также является напоминанием о том, что Пекину важно выполнить своё обещание рекапитализировать крупные государственные банки. Этот шаг призван помочь им справиться с рекордно низкой рентабельностью, сокращением прибыли и ростом проблемных кредитов.

•«Недавний рост расходов на выпуск NCD показывает, что крупным банкам по-прежнему необходимо увеличивать задолженность и улучшать показатели ликвидности», — написали аналитики Huaxi Securities Co. в своей заметке. «Ставки NCD, вероятно, останутся высокими в краткосрочной перспективе, поскольку крупные банки первыми снизили ставки по депозитам и столкнутся с потенциальным давлением со стороны предложения государственных облигаций в четвертом квартале».

•В прошлом месяце Китай представил свой самый масштабный пакет мер по поддержке своей слабеющей экономики, снизив процентные ставки, а также стоимость кредитов на 5,3 триллиона долларов.

•Центральный банк также снизил процентную ставку по своим годовым кредитам, а управляющий Пань Гуншэн заявил, что за этим последует снижение ставок по депозитам.

@Bloomberg4you 🇨🇳 #Китай #банки #ликвидность #проблемы #экономика

•Китайские банки испытывают повышенное давление в плане финансирования, что стало непреднамеренным последствием смягчения денежно-кредитной политики, которое привело к росту акций и снижению спроса на долговые продукты.

•Доходность по однолетним оборотным депозитным сертификатам, продаваемым банками с рейтингом AAA, — популярному инструменту привлечения средств для кредиторов, похожему на облигации, — выросла до самого высокого уровня с июня в начале этого месяца, а затем в последние дни снизилась, как показывают данные #Bloomberg.

•Премия к семидневной ставке по соглашению о покупке ценных бумаг, которая является ориентиром для денежного рынка, находится на самом высоком уровне с февраля.

•Нехватка ликвидности у кредиторов стала неожиданным результатом недавнего решения центрального банка Китая снизить ключевые процентные ставки на 20-30 базисных пунктов для оживления экономического роста.

•Резкое смягчение денежно-кредитной политики привело к сокращению объема сберегательных вкладов, что привело к увеличению потребности банков в привлечении средств в других странах. Это также привело к росту цен на акции в стране, что отвлекло больше средств от низкодоходных долговых инструментов, широко используемых кредиторами.

•Недавняя борьба за финансирование также является напоминанием о том, что Пекину важно выполнить своё обещание рекапитализировать крупные государственные банки. Этот шаг призван помочь им справиться с рекордно низкой рентабельностью, сокращением прибыли и ростом проблемных кредитов.

•«Недавний рост расходов на выпуск NCD показывает, что крупным банкам по-прежнему необходимо увеличивать задолженность и улучшать показатели ликвидности», — написали аналитики Huaxi Securities Co. в своей заметке. «Ставки NCD, вероятно, останутся высокими в краткосрочной перспективе, поскольку крупные банки первыми снизили ставки по депозитам и столкнутся с потенциальным давлением со стороны предложения государственных облигаций в четвертом квартале».

•В прошлом месяце Китай представил свой самый масштабный пакет мер по поддержке своей слабеющей экономики, снизив процентные ставки, а также стоимость кредитов на 5,3 триллиона долларов.

•Центральный банк также снизил процентную ставку по своим годовым кредитам, а управляющий Пань Гуншэн заявил, что за этим последует снижение ставок по депозитам.

@Bloomberg4you 🇨🇳 #Китай #банки #ликвидность #проблемы #экономика

{kind=link}

👍5❤1

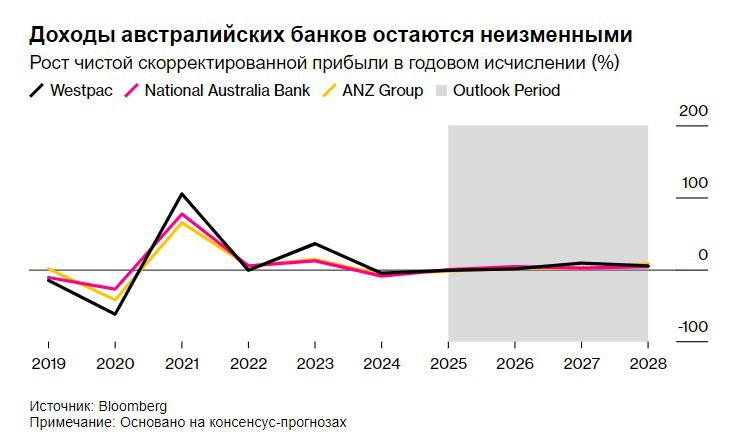

Оценки австралийских банков подвергаются проверке на прибыльность из-за снижения ставок

•Австралийским кредиторам придётся как никогда тщательно обосновывать стоимость своего капитала, когда они будут отчитываться о доходах, поскольку центральные банки лишают их главного преимущества.

•Ожидается, что снижение процентных ставок и усиление конкуренции ухудшат перспективы доходов крупнейших банков страны, что может привести к замедлению роста акций в этом году. Аналитики считают, что основной показатель прибыли кредиторов — разница между кредитами и депозитами — будет снижаться как минимум в течение следующего года, начиная с Westpac Banking Corp., National Australia Bank Ltd. и ANZ Group Holdings Ltd., которые на следующей неделе отчитаются о результатах за год.

•Результаты «могут вызвать дискуссию о том, достиг ли финансовый сектор своего расцвета в текущем денежно-кредитном цикле», — сказала Хебе Чен, аналитик IG Markets Ltd.. По мере снижения высоких процентных ставок «все игроки в этом секторе столкнутся с настоящим испытанием», которое может привести к неоднозначным результатам.

•Свежие цифры публикуются на фоне устойчивого роста оценок акций. Согласно данным, собранным #Bloomberg, банки страны являются одними из самых дорогих в мире, при этом финансовый индекс S&P/ASX 200 торгуется с более высоким форвардным соотношением цены к прибыли, чем у их мировых аналогов.

•В этой ситуации перед руководителями банков встаёт вопрос: как выделиться на фоне конкурентов: стремиться к большему росту, стараться поддерживать высокие доходы за счёт сокращения расходов или просто успокаивать инвесторов более высокими дивидендами?

•До сих пор руководители компаний не давали никаких указаний о том, как может выглядеть их стратегия в условиях новой денежно-кредитной политики. С ноября прошлого года центральный банк Австралии удерживает ключевую ставку на уровне 4,35%, которая является максимальной за 12 лет, и большинство экономистов не ожидают снижения ставки до февраля.

•В то время как австралийские банки выдали мало проблемных кредитов, они уже начали снижать ставки по ипотечным кредитам, поскольку конкуренция в этом секторе усиливается. Инвесторы будут внимательно следить за расширением ипотечного кредитования инвестиционного банка Macquarie Group Ltd., когда он опубликует результаты за первое полугодие в пятницу.

•Тем временем в сфере бизнес-кредитования назревает новый фронт борьбы, что представляет собой ещё одну угрозу для прибыли отрасли.

•Несмотря на это, в 2024 году критикам крупных австралийских банков пришлось нелегко, сказал Хью Дайв, портфельный менеджер Atlas Funds Management Pty, владеющей акциями Westpac и ANZ.

•Хотя «все банки оценены очень точно» и «ни у одного из них нет большой свободы для манёвра», выступать против них тоже было невыгодно, считает Дайв.

@Bloomberg4you 🇦🇺 #Австралия #банки #ситуация #бизнес #экономика

•Австралийским кредиторам придётся как никогда тщательно обосновывать стоимость своего капитала, когда они будут отчитываться о доходах, поскольку центральные банки лишают их главного преимущества.

•Ожидается, что снижение процентных ставок и усиление конкуренции ухудшат перспективы доходов крупнейших банков страны, что может привести к замедлению роста акций в этом году. Аналитики считают, что основной показатель прибыли кредиторов — разница между кредитами и депозитами — будет снижаться как минимум в течение следующего года, начиная с Westpac Banking Corp., National Australia Bank Ltd. и ANZ Group Holdings Ltd., которые на следующей неделе отчитаются о результатах за год.

•Результаты «могут вызвать дискуссию о том, достиг ли финансовый сектор своего расцвета в текущем денежно-кредитном цикле», — сказала Хебе Чен, аналитик IG Markets Ltd.. По мере снижения высоких процентных ставок «все игроки в этом секторе столкнутся с настоящим испытанием», которое может привести к неоднозначным результатам.

•Свежие цифры публикуются на фоне устойчивого роста оценок акций. Согласно данным, собранным #Bloomberg, банки страны являются одними из самых дорогих в мире, при этом финансовый индекс S&P/ASX 200 торгуется с более высоким форвардным соотношением цены к прибыли, чем у их мировых аналогов.

•В этой ситуации перед руководителями банков встаёт вопрос: как выделиться на фоне конкурентов: стремиться к большему росту, стараться поддерживать высокие доходы за счёт сокращения расходов или просто успокаивать инвесторов более высокими дивидендами?

•До сих пор руководители компаний не давали никаких указаний о том, как может выглядеть их стратегия в условиях новой денежно-кредитной политики. С ноября прошлого года центральный банк Австралии удерживает ключевую ставку на уровне 4,35%, которая является максимальной за 12 лет, и большинство экономистов не ожидают снижения ставки до февраля.

•В то время как австралийские банки выдали мало проблемных кредитов, они уже начали снижать ставки по ипотечным кредитам, поскольку конкуренция в этом секторе усиливается. Инвесторы будут внимательно следить за расширением ипотечного кредитования инвестиционного банка Macquarie Group Ltd., когда он опубликует результаты за первое полугодие в пятницу.

•Тем временем в сфере бизнес-кредитования назревает новый фронт борьбы, что представляет собой ещё одну угрозу для прибыли отрасли.

•Несмотря на это, в 2024 году критикам крупных австралийских банков пришлось нелегко, сказал Хью Дайв, портфельный менеджер Atlas Funds Management Pty, владеющей акциями Westpac и ANZ.

•Хотя «все банки оценены очень точно» и «ни у одного из них нет большой свободы для манёвра», выступать против них тоже было невыгодно, считает Дайв.

@Bloomberg4you 🇦🇺 #Австралия #банки #ситуация #бизнес #экономика

{kind=link}

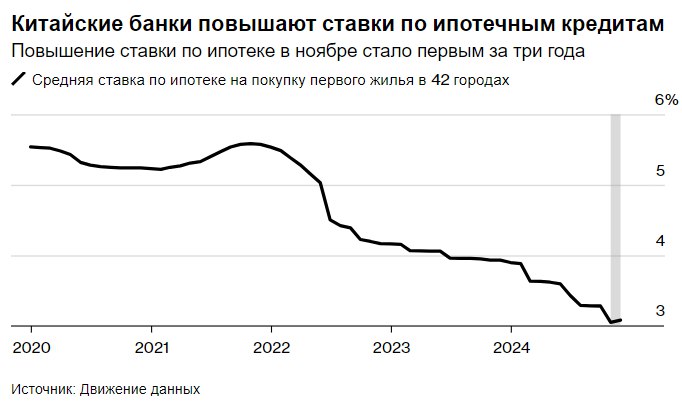

Банки Китая повышают ставки по ипотечным кредитам впервые с 2021 года

•Китайские банки впервые за три года повысили стоимость новых ипотечных кредитов, свидетельствуют новые данные исследовательской компании, поскольку из-за продолжающегося спада на рынке недвижимости и замедления роста экономики, занимающей второе место в мире, прибыль сокращается.

•Согласно данным сингапурской компании Data Motion International Trading Pte, средняя ставка по ипотеке для покупателей первого жилья в 42 крупных городах в ноябре выросла до 3,08% с рекордно низкого уровня в 3,05% в предыдущем месяце. Это первое повышение с октября 2021 года.

•Это изменение стало неожиданностью, поскольку рынок жилья по-прежнему находится в упадке, который начался три года назад и отразился на экономике. Цены на недвижимость по-прежнему падают, несмотря на недавние признаки улучшения ситуации с продажами после стимулирующих мер, которые начали действовать в конце сентября.

•Китайские банки, борющиеся с рекордно низкой чистой процентной маржой — ключевым показателем рентабельности, — вынуждены наращивать свои активы, что стало сдерживающим фактором для дальнейшего снижения процентных ставок центральным банком. Более глубокое снижение, прогнозируемое на следующий год, усилит давление на кредиторов, которым придётся искать способы справиться с падением ставок по кредитам.

•По словам Шен Мэн, директора пекинского инвестиционного банка Chanson & Co., продажи жилья, скорее всего, останутся на низком уровне в ближайшем будущем, что делает повышение ставки неоправданным с точки зрения рынка.

•«Вполне вероятно, что регулирующие органы рекомендовали банкам повысить ставки по ипотечным кредитам для новых заёмщиков, чтобы создать достаточный буфер для дальнейшего и более значительного снижения ставок в следующем году, — сказал Шен. — Это, безусловно, ударит по спросу на жильё, но не обязательно остановит начавшееся восстановление».

•В конце сентября Китай перешёл к снижению стоимости ипотечных кредитов на сумму до 5,3 триллиона долларов для домовладельцев, чтобы поддержать рынок недвижимости. Глава Центрального банка Пань Гуншэн тогда заявил, что эти меры приведут к снижению процентной ставки для заёмщиков в среднем на 50 базисных пунктов и сократят их ежегодные процентные расходы примерно на 150 миллиардов юаней (20,6 миллиарда долларов).

@Bloomberg4you 🇨🇳 #Китай #банки #ипотека #ставки #экономика #политика

•Китайские банки впервые за три года повысили стоимость новых ипотечных кредитов, свидетельствуют новые данные исследовательской компании, поскольку из-за продолжающегося спада на рынке недвижимости и замедления роста экономики, занимающей второе место в мире, прибыль сокращается.

•Согласно данным сингапурской компании Data Motion International Trading Pte, средняя ставка по ипотеке для покупателей первого жилья в 42 крупных городах в ноябре выросла до 3,08% с рекордно низкого уровня в 3,05% в предыдущем месяце. Это первое повышение с октября 2021 года.

•Это изменение стало неожиданностью, поскольку рынок жилья по-прежнему находится в упадке, который начался три года назад и отразился на экономике. Цены на недвижимость по-прежнему падают, несмотря на недавние признаки улучшения ситуации с продажами после стимулирующих мер, которые начали действовать в конце сентября.

•Китайские банки, борющиеся с рекордно низкой чистой процентной маржой — ключевым показателем рентабельности, — вынуждены наращивать свои активы, что стало сдерживающим фактором для дальнейшего снижения процентных ставок центральным банком. Более глубокое снижение, прогнозируемое на следующий год, усилит давление на кредиторов, которым придётся искать способы справиться с падением ставок по кредитам.

•По словам Шен Мэн, директора пекинского инвестиционного банка Chanson & Co., продажи жилья, скорее всего, останутся на низком уровне в ближайшем будущем, что делает повышение ставки неоправданным с точки зрения рынка.

•«Вполне вероятно, что регулирующие органы рекомендовали банкам повысить ставки по ипотечным кредитам для новых заёмщиков, чтобы создать достаточный буфер для дальнейшего и более значительного снижения ставок в следующем году, — сказал Шен. — Это, безусловно, ударит по спросу на жильё, но не обязательно остановит начавшееся восстановление».

•В конце сентября Китай перешёл к снижению стоимости ипотечных кредитов на сумму до 5,3 триллиона долларов для домовладельцев, чтобы поддержать рынок недвижимости. Глава Центрального банка Пань Гуншэн тогда заявил, что эти меры приведут к снижению процентной ставки для заёмщиков в среднем на 50 базисных пунктов и сократят их ежегодные процентные расходы примерно на 150 миллиардов юаней (20,6 миллиарда долларов).

@Bloomberg4you 🇨🇳 #Китай #банки #ипотека #ставки #экономика #политика

{kind=link}

Банковские группы подают в суд на ФРС из-за стресс-тестов, добиваясь прозрачности

•Банковские и деловые группы подали в суд на Федеральную резервную систему из-за ежегодных стресс-тестов, проводимых центральным банком, заявив, что они хотят большей прозрачности и участия в принятии правил.

•Группы, в том числе Институт банковской политики и Американская ассоциация банкиров, утверждают, что критерии ФРС для проведения проверок разрабатываются втайне и приводят к «колеблющимся и необъяснимым требованиям и ограничениям в отношении банковского капитала». Это влияет на стоимость финансовых услуг в США, согласно федеральному иску, поданному во вторник в Колумбусе, штат Огайо.

•В иске содержится просьба к суду признать незаконными модели и сценарии, использованные в стресс-тесте 2024 года, а также в версиях 2025 и 2026 годов. Группы также хотят, чтобы ФРС предоставила возможность публичного обсуждения моделей до их внедрения.

•Группы, представляющие такие фирмы, как JPMorgan Chase & Co., Goldman Sachs Group Inc. и Bank of America Corp., признали, что ФРС объявила о своем намерении внести изменения в процесс, но они заявили, что в феврале истекает крайний срок для судебного оспаривания некоторых процедур. Иск последовал за объявлением центрального банка в понедельник о том, что он пересмотрит свои тесты, чтобы сгладить некоторую волатильность требуемых уровней капитала из года в год.

•Ежегодная проверка состояния банков, введенная после Великого финансового кризиса, направлена на то, чтобы оценить, как будут жить кредиторы во время гипотетической рецессии. Согласно предлагаемому пересмотренному плану ФРС, результаты будут усредняться за два года, и регулятор будет запрашивать общественное мнение по гипотетическим сценариям каждый год, прежде чем они будут окончательно доработаны. Центральный банк заявил в понедельник, что намерен начать процесс общественного обсуждения потенциальных изменений в начале следующего года.

•ФРС сталкивается с меняющимся правовым ландшафтом и изменениями в рамках административного права. Агентства США находятся под давлением со стороны новой администрации Трампа и банкиров, которые требуют более мягкого регулирования. Ранее в этом году Верховный суд США ограничил полномочия регулирующих органов по толкованию законов.

•Руководители Уолл-стрит и представляющие их торговые группы уже давно критикуют различные аспекты требований к капиталу, но эта критика достигла апогея после того, как в прошлом году три регулятора, включая ФРС, предложили повысить требования, известные как «Базель III Эндгейм».

@Bloomberg4you 🇺🇲 #США #банки #ФРС #суд #экономика

•Банковские и деловые группы подали в суд на Федеральную резервную систему из-за ежегодных стресс-тестов, проводимых центральным банком, заявив, что они хотят большей прозрачности и участия в принятии правил.

•Группы, в том числе Институт банковской политики и Американская ассоциация банкиров, утверждают, что критерии ФРС для проведения проверок разрабатываются втайне и приводят к «колеблющимся и необъяснимым требованиям и ограничениям в отношении банковского капитала». Это влияет на стоимость финансовых услуг в США, согласно федеральному иску, поданному во вторник в Колумбусе, штат Огайо.

•В иске содержится просьба к суду признать незаконными модели и сценарии, использованные в стресс-тесте 2024 года, а также в версиях 2025 и 2026 годов. Группы также хотят, чтобы ФРС предоставила возможность публичного обсуждения моделей до их внедрения.

«Отсутствие прозрачности в работе совета ФРС приводит к значительной и непредсказуемой волатильности требований к капиталу банков,— говорится в иске. —

Это, в свою очередь, ухудшает способность банков эффективно использовать капитал, в том числе выдавать кредиты малому бизнесу и другим предприятиям, которые являются важнейшими двигателями роста и создания рабочих мест в экономике США».

•Группы, представляющие такие фирмы, как JPMorgan Chase & Co., Goldman Sachs Group Inc. и Bank of America Corp., признали, что ФРС объявила о своем намерении внести изменения в процесс, но они заявили, что в феврале истекает крайний срок для судебного оспаривания некоторых процедур. Иск последовал за объявлением центрального банка в понедельник о том, что он пересмотрит свои тесты, чтобы сгладить некоторую волатильность требуемых уровней капитала из года в год.

•Ежегодная проверка состояния банков, введенная после Великого финансового кризиса, направлена на то, чтобы оценить, как будут жить кредиторы во время гипотетической рецессии. Согласно предлагаемому пересмотренному плану ФРС, результаты будут усредняться за два года, и регулятор будет запрашивать общественное мнение по гипотетическим сценариям каждый год, прежде чем они будут окончательно доработаны. Центральный банк заявил в понедельник, что намерен начать процесс общественного обсуждения потенциальных изменений в начале следующего года.

•ФРС сталкивается с меняющимся правовым ландшафтом и изменениями в рамках административного права. Агентства США находятся под давлением со стороны новой администрации Трампа и банкиров, которые требуют более мягкого регулирования. Ранее в этом году Верховный суд США ограничил полномочия регулирующих органов по толкованию законов.

•Руководители Уолл-стрит и представляющие их торговые группы уже давно критикуют различные аспекты требований к капиталу, но эта критика достигла апогея после того, как в прошлом году три регулятора, включая ФРС, предложили повысить требования, известные как «Базель III Эндгейм».

@Bloomberg4you 🇺🇲 #США #банки #ФРС #суд #экономика

👍4❤1🤪1

"Принятие желаемого за действительное"

•Джейми Даймон, давний руководитель #JPMorgan, в своём ежегодном письме акционерам в этом году призвал к «детальному анализу и, возможно, полной перестройке» процесса регулирования банковской деятельности, добавив, что «я знаю, что это может быть принятием желаемого за действительное». Он неоднократно говорил, что ежегодные стресс-тесты могут создавать ложное чувство безопасности.

•Нынешний режим — это «всевозможные наслоения друг на друга», — сказал Даймон на конференции в мае.

•В своём иске, поданном во вторник, группы сослались на то, что процесс, связанный с предложением Базельского комитета в прошлом году, продемонстрировал «важность публичного уведомления и комментариев». Предложение «Базель III Эндгейм» «подверглось жёсткой критике», и представители ФРС «пообещали, что параметры правил будут существенно изменены в окончательном варианте», говорится в иске.

•Напротив,

— написали группы.

•В августе ФРС снизила требования к резервному капиталу #Goldman после того, как компания запросила изменения в связи с стресс-тестированием в этом году. Это был первый случай, когда регулятор удовлетворил такой запрос банка с тех пор, как были введены требования к резервному капиталу

•Дело «Институт банковской политики против Совета управляющих Федеральной резервной системы», 24-cv-04300, Окружной суд США, Южный округ Огайо (Колумбус).

@Bloomberg4you 🇺🇲 #США #банки #ФРС #суд #экономика

•Джейми Даймон, давний руководитель #JPMorgan, в своём ежегодном письме акционерам в этом году призвал к «детальному анализу и, возможно, полной перестройке» процесса регулирования банковской деятельности, добавив, что «я знаю, что это может быть принятием желаемого за действительное». Он неоднократно говорил, что ежегодные стресс-тесты могут создавать ложное чувство безопасности.

•Нынешний режим — это «всевозможные наслоения друг на друга», — сказал Даймон на конференции в мае.

•В своём иске, поданном во вторник, группы сослались на то, что процесс, связанный с предложением Базельского комитета в прошлом году, продемонстрировал «важность публичного уведомления и комментариев». Предложение «Базель III Эндгейм» «подверглось жёсткой критике», и представители ФРС «пообещали, что параметры правил будут существенно изменены в окончательном варианте», говорится в иске.

•Напротив,

«поскольку Совет директоров принимает и изменяет свои стандарты в отношении буфера стрессового капитала втайне, как общественность, так и Совет директоров лишены возможности

ознакомиться с ними и прокомментировать их»,

— написали группы.

•В августе ФРС снизила требования к резервному капиталу #Goldman после того, как компания запросила изменения в связи с стресс-тестированием в этом году. Это был первый случай, когда регулятор удовлетворил такой запрос банка с тех пор, как были введены требования к резервному капиталу

•Дело «Институт банковской политики против Совета управляющих Федеральной резервной системы», 24-cv-04300, Окружной суд США, Южный округ Огайо (Колумбус).

@Bloomberg4you 🇺🇲 #США #банки #ФРС #суд #экономика

👍6🤪1

Ведущие банки Уолл-стрит отказались от некогда популярного альянса

Citi, BofA, Goldman Sachs входят в число компаний, покидающих NZBA

- В течение месяца крупнейшие банки Уолл-стрит покинули то, что было одним из самых популярных клубов в сфере международных финансов.

- Альянс Net-Zero Banking — группа, созданная для того, чтобы помочь кредиторам сократить выбросы углекислого газа, — в следующей последовательности был покинут - Goldman Sachs Group Inc., Wells Fargo & Co., Citigroup Inc., Bank of America Corp. и Morgan Stanley. JPMorgan Chase & Co., крупнейший банк США, похоже, станет следующим.

- Эти шаги отражают стремление американских банков защитить себя от растущего политического давления по мере того, как Дональд Трамп возвращается в Белый дом, по словам людей, знакомых с ситуацией. И #NZBA готовится к новым случаям ухода из альянса в США, сообщила глава секретариата Сара Кеммитт членам организации в письме от 31 декабря, с которым ознакомился #Bloomberg. Она сослалась на «политическую обстановку».

- В то же время реальное влияние выхода из NZBA неясно. Согласно данным, собранным Bloomberg, банки в совокупности увеличили финансирование углеводородной промышленности с момента создания альянса в 2021 году.

- По словам Джилл Фиш, профессора делового права в Университете Пенсильвании, членство в NZBA, было скорее «демонстрацией добродетели», чем «значительным влиянием на климат».

- Активисты теперь требуют, чтобы правительство вмешалось и нанесло удар по Уолл-стрит. Некоммерческая организация Environmental Advocates NY призывает власти штата Нью-Йорк ввести правила и законы, которые обяжут банки, работающие в крупнейшем финансовом центре мира, принимать меры по борьбе с изменением климата.

- Как показало расследование #Bloomberg, волна ухода банков из NZBA последовала за закулисной напряжённостью, которая нарастала более двух лет. В 2022 году #JPMorgan и Morgan Stanley были среди банков, выступавших против обязательных целей по климатическому финансированию. Затем NZBA смягчила некоторые требования, и банки "сдались".

- Но по мере того, как Республиканская партия становится всё более враждебной по отношению к организациям, заботящимся о климате, финансовая отрасль меняет свою позицию.

- Глобальная температура быстро растет, однако банки продолжают получать краткосрочную прибыль, оставаясь на стороне производителей ископаемого топлива. Поэтому “огорчительно и неудивительно”, что Уолл-стрит отворачивается от альянсов net zero, сказал Кен Пакер, который преподает устойчивое развитие в Школе Флетчера при Университете Тафтса в Медфорде, штат Массачусетс.

@Bloomberg4you 🇺🇸 #США #банки #климат #альянс #УоллСтрит #экономика

Citi, BofA, Goldman Sachs входят в число компаний, покидающих NZBA

- В течение месяца крупнейшие банки Уолл-стрит покинули то, что было одним из самых популярных клубов в сфере международных финансов.

- Альянс Net-Zero Banking — группа, созданная для того, чтобы помочь кредиторам сократить выбросы углекислого газа, — в следующей последовательности был покинут - Goldman Sachs Group Inc., Wells Fargo & Co., Citigroup Inc., Bank of America Corp. и Morgan Stanley. JPMorgan Chase & Co., крупнейший банк США, похоже, станет следующим.

- Эти шаги отражают стремление американских банков защитить себя от растущего политического давления по мере того, как Дональд Трамп возвращается в Белый дом, по словам людей, знакомых с ситуацией. И #NZBA готовится к новым случаям ухода из альянса в США, сообщила глава секретариата Сара Кеммитт членам организации в письме от 31 декабря, с которым ознакомился #Bloomberg. Она сослалась на «политическую обстановку».

- В то же время реальное влияние выхода из NZBA неясно. Согласно данным, собранным Bloomberg, банки в совокупности увеличили финансирование углеводородной промышленности с момента создания альянса в 2021 году.

- По словам Джилл Фиш, профессора делового права в Университете Пенсильвании, членство в NZBA, было скорее «демонстрацией добродетели», чем «значительным влиянием на климат».

- Активисты теперь требуют, чтобы правительство вмешалось и нанесло удар по Уолл-стрит. Некоммерческая организация Environmental Advocates NY призывает власти штата Нью-Йорк ввести правила и законы, которые обяжут банки, работающие в крупнейшем финансовом центре мира, принимать меры по борьбе с изменением климата.

- Как показало расследование #Bloomberg, волна ухода банков из NZBA последовала за закулисной напряжённостью, которая нарастала более двух лет. В 2022 году #JPMorgan и Morgan Stanley были среди банков, выступавших против обязательных целей по климатическому финансированию. Затем NZBA смягчила некоторые требования, и банки "сдались".

- Но по мере того, как Республиканская партия становится всё более враждебной по отношению к организациям, заботящимся о климате, финансовая отрасль меняет свою позицию.

- Глобальная температура быстро растет, однако банки продолжают получать краткосрочную прибыль, оставаясь на стороне производителей ископаемого топлива. Поэтому “огорчительно и неудивительно”, что Уолл-стрит отворачивается от альянсов net zero, сказал Кен Пакер, который преподает устойчивое развитие в Школе Флетчера при Университете Тафтса в Медфорде, штат Массачусетс.

@Bloomberg4you 🇺🇸 #США #банки #климат #альянс #УоллСтрит #экономика

{kind=link}

👍5❤1

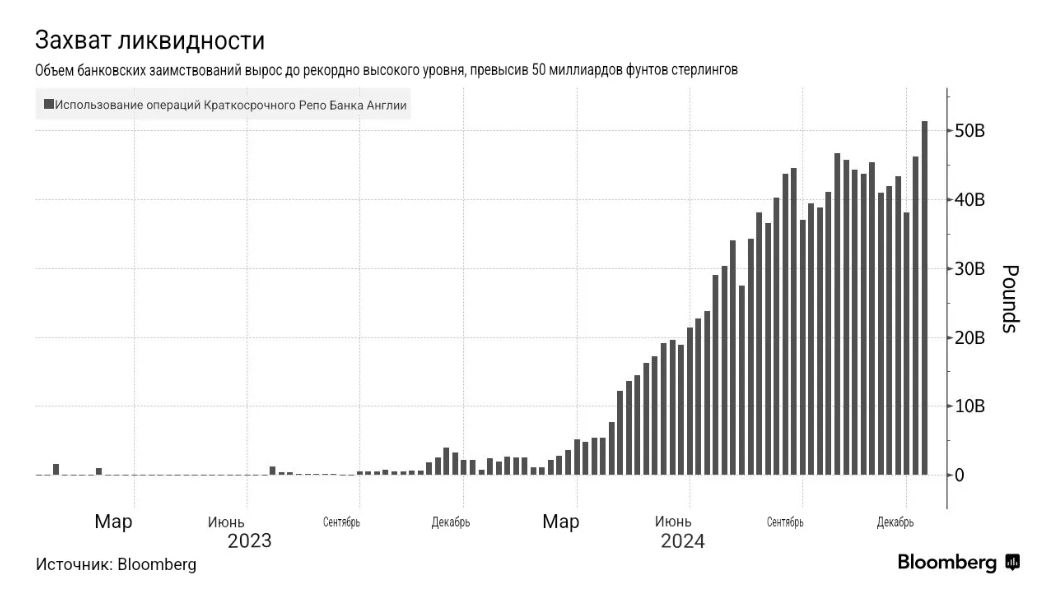

Банки заняли рекордную сумму в 51,4 миллиарда фунтов стерлингов в рамках программы РЕПО Банка Англии

- Растущий спрос на наличные привёл к тому, что на этой неделе использование программы ликвидности Банка Англии достигло рекордного уровня. Этот шаг, вероятно, отражает сокращение баланса центрального банка, а не недавнюю распродажу на рынке.

- Согласно уведомлению центрального банка, опубликованному в четверг, на этой неделе финансовые учреждения воспользовались программой краткосрочного #РЕПО (#STR) Банка Англии, которая предоставляет денежные средства в обмен на залог государственных облигаций, на сумму 51,4 миллиарда фунтов стерлингов (63,2 миллиарда долларов).

- Рекордный объём заимствований приходится на период нестабильной торговли казначейскими облигациями, которые резко подешевели в среду и в четверг на открытии торгов. Тем не менее, рост использования STR в четверг, по-видимому, не отражает напряжённость среди кредиторов. По сравнению с прошлой неделей объём заимствований вырос примерно на 5 миллиардов фунтов стерлингов, что меньше предыдущего роста и соответствует тенденции роста спроса в прошлом году.

- Банки всё больше полагаются на РЕПО для финансирования, поскольку Банк Англии сокращает свой баланс после многих лет экспансионистских программ. Чиновники приветствуют такое использование, хотя центральный банк находится в процессе улучшения условий шестимесячного РЕПО, которое принимает более широкий спектр залога, чтобы диверсифицировать использование своих инструментов.

- Банк Англии сворачивает масштабную программу покупки облигаций, введённую в период финансового кризиса, путём активной продажи облигаций и прекращения реинвестирования по достижении сроков погашения. Цель состоит в том, чтобы эти операции РЕПО отучили рынки от раздутого баланса, снизив риск того, что банки не смогут получить доступ к финансированию, когда резервы упадут слишком низко.

- На этой неделе инвесторы избавлялись от активов Великобритании, при этом доходность долгосрочных облигаций выросла до максимума с 1998 года, фунт стерлингов упал более чем на 1%, а внутренние акции оказались под давлением.

@Bloomberg4you 🇬🇧 #Великобритания #банки #ликвидность #BOE #РЕПО #дкп #экономика

- Растущий спрос на наличные привёл к тому, что на этой неделе использование программы ликвидности Банка Англии достигло рекордного уровня. Этот шаг, вероятно, отражает сокращение баланса центрального банка, а не недавнюю распродажу на рынке.

- Согласно уведомлению центрального банка, опубликованному в четверг, на этой неделе финансовые учреждения воспользовались программой краткосрочного #РЕПО (#STR) Банка Англии, которая предоставляет денежные средства в обмен на залог государственных облигаций, на сумму 51,4 миллиарда фунтов стерлингов (63,2 миллиарда долларов).

- Рекордный объём заимствований приходится на период нестабильной торговли казначейскими облигациями, которые резко подешевели в среду и в четверг на открытии торгов. Тем не менее, рост использования STR в четверг, по-видимому, не отражает напряжённость среди кредиторов. По сравнению с прошлой неделей объём заимствований вырос примерно на 5 миллиардов фунтов стерлингов, что меньше предыдущего роста и соответствует тенденции роста спроса в прошлом году.

- Банки всё больше полагаются на РЕПО для финансирования, поскольку Банк Англии сокращает свой баланс после многих лет экспансионистских программ. Чиновники приветствуют такое использование, хотя центральный банк находится в процессе улучшения условий шестимесячного РЕПО, которое принимает более широкий спектр залога, чтобы диверсифицировать использование своих инструментов.

- Банк Англии сворачивает масштабную программу покупки облигаций, введённую в период финансового кризиса, путём активной продажи облигаций и прекращения реинвестирования по достижении сроков погашения. Цель состоит в том, чтобы эти операции РЕПО отучили рынки от раздутого баланса, снизив риск того, что банки не смогут получить доступ к финансированию, когда резервы упадут слишком низко.

- На этой неделе инвесторы избавлялись от активов Великобритании, при этом доходность долгосрочных облигаций выросла до максимума с 1998 года, фунт стерлингов упал более чем на 1%, а внутренние акции оказались под давлением.

@Bloomberg4you 🇬🇧 #Великобритания #банки #ликвидность #BOE #РЕПО #дкп #экономика

{kind=link}

😁3

Прибыли крупных банков США растут по мере того, как эпоха Байдена подходит к концу

- Несмотря на все волнения Уолл-стрит по поводу программы роста Дональда Трампа, крупнейшие банки заканчивают годы правления Байдена на высокой ноте.

- Четыре крупных кредитора, которые в среду отчитались о результатах за весь год, отметили второй по прибыльности год за всю историю 2024 года, уступив только первому году Джо Байдена на посту президента. Доходы группы от торговли и кредитования выросли благодаря изменению процентных ставок, в то время как комиссии за инвестиционные банковские операции выросли на 32% по сравнению с "дохлым" 2023 годом — и руководители прогнозируют, что это только начало.

- JPMorgan Chase & Co. стал первым банком в истории США, годовая прибыль которого превысила 50 миллиардов долларов. В Citigroup Inc. три из пяти основных сегментов — благосостояние, личное банковское обслуживание в США и услуги — показали рекордную выручку за год.

- Конечно, дополнительный рост прибыли произошел в четвертом квартале, поскольку победа Трампа на выборах и его намеки на политику вызвали колебания рынка. Но это был не единственный фактор, поскольку более высокие, чем ожидалось, показатели занятости опровергли ожидания будущего снижения ставок Федеральной резервной системой.

- Такие скачки помогли трейдерам Goldman Sachs Group Inc. получить рекордную прибыль за год. В #JPMorgan подразделения, работающие с акциями и продуктами с фиксированным доходом, показали лучший результат за четвёртый квартал.

- Тем временем количество корпоративных сделок увеличилось. Даже Wells Fargo & Co., у которого из крупнейших банков самое незначительное присутствие на Уолл-стрит, увеличил годовой доход от инвестиционных банковских услуг на целых 62%.

- Bank of America Corp. и Morgan Stanley публикуют результаты в четверг.

- Акции Wells Fargo растут на фоне сокращения расходов банка

Многие банкиры «танцевали на улице» после победы Трампа, заявил генеральный директор JPMorgan Джейми Даймон руководителям компаний на глобальном саммите в середине ноября. Руководители компаний давно критиковали администрацию Байдена за её программу регулирования, обвиняя её в том, что она делает кредитование менее прибыльным.

- В связи с возвращением Трампа руководители банков в среду сделали несколько прощальных заявлений в адрес уходящей администрации.

— сказал аналитикам Дэвид Соломон из Goldman Sachs. —

- Он предсказал более «конструктивные» обсуждения с регулирующими органами и раскритиковал стресс-тестирование кредиторов, проводимое ФРС, заявив, что оно даёт результаты, «которые мы не можем понять». Даймон сказал, что власти должны найти баланс между экономическим ростом и безопасностью банков. По его словам, речь идёт о

- Теперь руководители банков ожидают, что надзорные органы Трампа ослабят контроль, отменят некоторые правила и сократят или прекратят кампанию по требованию к кредитным организациям, которые слишком велики, чтобы обанкротиться, иметь больше капитала для защиты от экономических потрясений.

- А это значит, что после получения прибыли в 2024 году у руководителей банков будет больше уверенности в том, что они смогут увеличить выплаты акционерам.

- В среду утром акции #Citigroup продемонстрировали самый большой скачок с момента победы Трампа после того, как компания объявила о планах выкупить свои акции на сумму 20 миллиардов долларов в ближайшие годы. Это произошло, несмотря на решение банка снизить прогноз по прибыли.

@Bloomberg4you 🇺🇸 #США #банки #отчетность #Трамп #экономика

- Несмотря на все волнения Уолл-стрит по поводу программы роста Дональда Трампа, крупнейшие банки заканчивают годы правления Байдена на высокой ноте.

- Четыре крупных кредитора, которые в среду отчитались о результатах за весь год, отметили второй по прибыльности год за всю историю 2024 года, уступив только первому году Джо Байдена на посту президента. Доходы группы от торговли и кредитования выросли благодаря изменению процентных ставок, в то время как комиссии за инвестиционные банковские операции выросли на 32% по сравнению с "дохлым" 2023 годом — и руководители прогнозируют, что это только начало.

- JPMorgan Chase & Co. стал первым банком в истории США, годовая прибыль которого превысила 50 миллиардов долларов. В Citigroup Inc. три из пяти основных сегментов — благосостояние, личное банковское обслуживание в США и услуги — показали рекордную выручку за год.

- Конечно, дополнительный рост прибыли произошел в четвертом квартале, поскольку победа Трампа на выборах и его намеки на политику вызвали колебания рынка. Но это был не единственный фактор, поскольку более высокие, чем ожидалось, показатели занятости опровергли ожидания будущего снижения ставок Федеральной резервной системой.

- Такие скачки помогли трейдерам Goldman Sachs Group Inc. получить рекордную прибыль за год. В #JPMorgan подразделения, работающие с акциями и продуктами с фиксированным доходом, показали лучший результат за четвёртый квартал.

- Тем временем количество корпоративных сделок увеличилось. Даже Wells Fargo & Co., у которого из крупнейших банков самое незначительное присутствие на Уолл-стрит, увеличил годовой доход от инвестиционных банковских услуг на целых 62%.

- Bank of America Corp. и Morgan Stanley публикуют результаты в четверг.

- Акции Wells Fargo растут на фоне сокращения расходов банка

Многие банкиры «танцевали на улице» после победы Трампа, заявил генеральный директор JPMorgan Джейми Даймон руководителям компаний на глобальном саммите в середине ноября. Руководители компаний давно критиковали администрацию Байдена за её программу регулирования, обвиняя её в том, что она делает кредитование менее прибыльным.

- В связи с возвращением Трампа руководители банков в среду сделали несколько прощальных заявлений в адрес уходящей администрации.

«Среди руководителей компаний произошли изменения в настроениях,

— сказал аналитикам Дэвид Соломон из Goldman Sachs. —

Похоже, что в 2025 году нас ждёт попутный ветер».

- Он предсказал более «конструктивные» обсуждения с регулирующими органами и раскритиковал стресс-тестирование кредиторов, проводимое ФРС, заявив, что оно даёт результаты, «которые мы не можем понять». Даймон сказал, что власти должны найти баланс между экономическим ростом и безопасностью банков. По его словам, речь идёт о

«разработке прозрачных, справедливых, целостных правил, основанных на тщательном анализе данных».

- Теперь руководители банков ожидают, что надзорные органы Трампа ослабят контроль, отменят некоторые правила и сократят или прекратят кампанию по требованию к кредитным организациям, которые слишком велики, чтобы обанкротиться, иметь больше капитала для защиты от экономических потрясений.

- А это значит, что после получения прибыли в 2024 году у руководителей банков будет больше уверенности в том, что они смогут увеличить выплаты акционерам.

- В среду утром акции #Citigroup продемонстрировали самый большой скачок с момента победы Трампа после того, как компания объявила о планах выкупить свои акции на сумму 20 миллиардов долларов в ближайшие годы. Это произошло, несмотря на решение банка снизить прогноз по прибыли.

@Bloomberg4you 🇺🇸 #США #банки #отчетность #Трамп #экономика

{kind=link}

👎2

Региональные банки сталкиваются с головной болью из-за роста доходности казначейских облигаций

- С конца прошлого года доходность казначейских облигаций США имеет тенденцию к росту, а риск проблем с коммерческой недвижимостью снова негативно сказывается на балансах региональных банков.

- Акции уже реагируют на повышение стоимости заёмных средств. С конца ноября акции небольших банков упали примерно на 8,2% после того, как доходность 10-летних казначейских облигаций начала расти. Риск дефолта заёмщиков, которые купили офисные здания до пандемии, когда стоимость недвижимости резко упала, также возрастает при повышении стоимости кредитов.

— сказал Стивен Келли, заместитель директора по исследованиям Йельской программы по финансовой стабильности.

- Рост доходности 10-летних облигаций в прошлом году, вероятно, компенсировал большую часть снижения нереализованных убытков по ценным бумагам банков, имеющимся в наличии для продажи и удерживаемым до погашения, в третьем квартале, сообщает Федеральная корпорация страхования вкладов. Даже после роста на прошлой неделе после лучших, чем ожидалось, данных по инфляции, базовый показатель с тех пор вырос примерно на 0,3 процентных пункта до примерно 4,58%, что усугубило проблемы кредиторов.

- сказал Томаш Пискорски, профессор финансов и недвижимости в Школе бизнеса Колумбийского университета. По его оценкам и оценкам других исследователей, около 14% кредитов на коммерческую недвижимость в США на сумму 3 триллиона долларов находятся под угрозой, а для офисов этот показатель достигает 44%.

- Более мелкие кредиторы более уязвимы к дефолтам в сфере коммерческой недвижимости после того, как в преддверии повышения процентных ставок, начавшегося в 2022 году, они стали брать от заёмщиков более низкий первоначальный взнос, чем их более крупные коллеги. Теперь, когда стоимость офисной и многоквартирной недвижимости упала, у кредиторов осталось меньше резервов, в случае, если они понесут убытки.

- сказал главный исполнительный директор PNC Financial Service Group Билл Демчак в ходе отчета о доходах, который состоялся на этой неделе. Банк увеличил резервы, которые он откладывал для покрытия просроченных офисных кредитов, до 13,3% по сравнению с 8,7% в конце 2023 года, хотя это небольшая доля от их общего портфеля.

- С другой стороны, снижение стоимости депозитов благодаря более низким ставкам по федеральным фондам способствует стабильности. Устойчивый приток депозитов в четвёртом квартале говорит о том, что вероятность их быстрого перевода в другие банки невелика, что снижает риск того, что кредиторам придётся продавать облигации с низкой доходностью. Риск дюрации также снижается по мере приближения срока погашения ценных бумаг.

— сказал Скотт Хилденбранд, глава отдела депозитарных ценных бумаг с фиксированным доходом в Piper Sandler.

@Bloomberg4you 🇺🇸 #США #банки #доходность #облигации #экономика

- С конца прошлого года доходность казначейских облигаций США имеет тенденцию к росту, а риск проблем с коммерческой недвижимостью снова негативно сказывается на балансах региональных банков.

- Акции уже реагируют на повышение стоимости заёмных средств. С конца ноября акции небольших банков упали примерно на 8,2% после того, как доходность 10-летних казначейских облигаций начала расти. Риск дефолта заёмщиков, которые купили офисные здания до пандемии, когда стоимость недвижимости резко упала, также возрастает при повышении стоимости кредитов.

«Рост долгосрочной доходности, безусловно, делает банковскую систему более уязвимой в краткосрочной перспективе, но более прибыльной при базовом экономическом сценарии»,

— сказал Стивен Келли, заместитель директора по исследованиям Йельской программы по финансовой стабильности.

- Рост доходности 10-летних облигаций в прошлом году, вероятно, компенсировал большую часть снижения нереализованных убытков по ценным бумагам банков, имеющимся в наличии для продажи и удерживаемым до погашения, в третьем квартале, сообщает Федеральная корпорация страхования вкладов. Даже после роста на прошлой неделе после лучших, чем ожидалось, данных по инфляции, базовый показатель с тех пор вырос примерно на 0,3 процентных пункта до примерно 4,58%, что усугубило проблемы кредиторов.

Если процентные ставки по кредитам останутся высокими, региональные банки рискуют понести большие убытки из-за коммерческой недвижимости, поскольку заёмщикам будет сложно рефинансировать кредиты,

- сказал Томаш Пискорски, профессор финансов и недвижимости в Школе бизнеса Колумбийского университета. По его оценкам и оценкам других исследователей, около 14% кредитов на коммерческую недвижимость в США на сумму 3 триллиона долларов находятся под угрозой, а для офисов этот показатель достигает 44%.

- Более мелкие кредиторы более уязвимы к дефолтам в сфере коммерческой недвижимости после того, как в преддверии повышения процентных ставок, начавшегося в 2022 году, они стали брать от заёмщиков более низкий первоначальный взнос, чем их более крупные коллеги. Теперь, когда стоимость офисной и многоквартирной недвижимости упала, у кредиторов осталось меньше резервов, в случае, если они понесут убытки.

Рынок офисных помещений еще не стабилизировался, “вот почему мы по-прежнему обеспокоены и сохраняем сдержанность”,

- сказал главный исполнительный директор PNC Financial Service Group Билл Демчак в ходе отчета о доходах, который состоялся на этой неделе. Банк увеличил резервы, которые он откладывал для покрытия просроченных офисных кредитов, до 13,3% по сравнению с 8,7% в конце 2023 года, хотя это небольшая доля от их общего портфеля.

- С другой стороны, снижение стоимости депозитов благодаря более низким ставкам по федеральным фондам способствует стабильности. Устойчивый приток депозитов в четвёртом квартале говорит о том, что вероятность их быстрого перевода в другие банки невелика, что снижает риск того, что кредиторам придётся продавать облигации с низкой доходностью. Риск дюрации также снижается по мере приближения срока погашения ценных бумаг.

На данный момент «инвесторы немного меньше обеспокоены нереализованными убытками, потому что не похоже, что будут принудительные продажи, как в случае с банком Кремниевой долины»,

— сказал Скотт Хилденбранд, глава отдела депозитарных ценных бумаг с фиксированным доходом в Piper Sandler.

@Bloomberg4you 🇺🇸 #США #банки #доходность #облигации #экономика

{kind=link}

👍4🍾3👏2❤1🔥1

Банки США сообщают мне, что хотят внедрить Базель, — говорит Бейли из Банка Англии

Глава Банка Англии Эндрю Бейли заявил, что американские кредиторы заинтересованы во введении новых требований к капиталу, даже несмотря на то, что регулирующие органы приостановили принятие мер, чтобы посмотреть, как администрация Трампа будет действовать на Уолл-стрит.

Бейли выступал на ужине в Лондоне в четверг вечером, где его спросили о планах правительства Великобритании по прекращению сдерживания экономического роста регулированием.

Он сказал ведущей Bloomberg TV Франсин Лаккуа, что

Банк Англии приостановил введение новых международных правил банковского капитала, известных как Базель 3.1, в прошлом месяце после переговоров с правительством.

— сказал Бейли на ужине, организованном финансовой лоббистской группой #TheCityUK.

— добавил он. —

Инвесторы выкупили акции американских банков после ноябрьских выборов в ожидании, что Дональд Трамп сократит требования к капиталу в рамках более широкой программы дерегулирования.

Ранее в четверг Банк Англии снизил процентные ставки до 4,5% и ухудшил свои прогнозы роста экономики Великобритании.

@Bloomberg4you 🇬🇧 #Великобритания #Базель #банки #Бэйли #BOE #мнение #экономика

Глава Банка Англии Эндрю Бейли заявил, что американские кредиторы заинтересованы во введении новых требований к капиталу, даже несмотря на то, что регулирующие органы приостановили принятие мер, чтобы посмотреть, как администрация Трампа будет действовать на Уолл-стрит.

Бейли выступал на ужине в Лондоне в четверг вечером, где его спросили о планах правительства Великобритании по прекращению сдерживания экономического роста регулированием.

Он сказал ведущей Bloomberg TV Франсин Лаккуа, что

«в принципе нет компромисса между финансовой стабильностью и экономическим ростом», но что он согласен с министром финансов Рэйчел Ривз в том, что правила можно скорректировать, чтобы помочь экономике.

Банк Англии приостановил введение новых международных правил банковского капитала, известных как Базель 3.1, в прошлом месяце после переговоров с правительством.

«Давайте посмотрим, что на самом деле делают США. Нам, конечно, очень интересно, что они делают»,

— сказал Бейли на ужине, организованном финансовой лоббистской группой #TheCityUK.

«Американские банки, должен сказать, постоянно говорят мне, что они хотят, чтобы Базельские стандарты были внедрены,

— добавил он. —

Эти стандарты являются не только пруденциальными, но и основой для конкуренции».

Инвесторы выкупили акции американских банков после ноябрьских выборов в ожидании, что Дональд Трамп сократит требования к капиталу в рамках более широкой программы дерегулирования.

Ранее в четверг Банк Англии снизил процентные ставки до 4,5% и ухудшил свои прогнозы роста экономики Великобритании.

@Bloomberg4you 🇬🇧 #Великобритания #Базель #банки #Бэйли #BOE #мнение #экономика

Китайские банки снижают ставки по потребительским кредитам до рекордно низких значений, поскольку политики наращивают стимулирующие меры для стабилизации экономического роста и противодействия тарифам президента США Дональда Трампа.

Кредиторы в более богатых районах Шанхая, финансовой столицы страны, и Ханчжоу, ключевого технологического центра, ведут ценовую войну, предлагая годовые процентные ставки по кредитам от 2,58% для посещения ресторанов и магазинов, согласно онлайн-рекламе. Для сравнения: около двух лет назад ставки достигали 10%.

Пекин стремится стимулировать потребительские расходы и местный спрос, чтобы помочь экономике, которая уже давно испытывает трудности, стать менее зависимой от торговли и экспорта. На прошлой неделе Национальное управление по финансовому регулированию призвало банки расширить выдачу потребительских кредитов, обеспечив при этом разумные условия, включая кредитные лимиты и процентные ставки.

— сказала Мэй Ян, руководитель отдела финансовых исследований в Азии в UBS Group AG. —

Среди тех, кто предлагает самые низкие ставки, был Bank of Jiangsu Co., который до конца марта предлагает льготную годовую процентную ставку 2,58% по потребительским кредитам на сумму до 1 миллиона юаней (138 385 долларов США). Bank of Ningbo Co. предлагает годовую процентную ставку 2,68% для впервые берущих кредит с максимальной суммой 200 000 юаней, обещая быстрое одобрение в течение 1 минуты.

Увеличение потребления было проблемой для Пекина с момента окончания пандемии. Розничные продажи были вялыми, в то время как потребительские цены скатились в дефляцию в феврале впервые более чем за год. Центральный банк в настоящее время изучает планы по созданию новых инструментов структурной денежно-кредитной политики для оказания недорогой финансовой поддержки ключевым секторам потребления, сказал чиновник в понедельник.

@Bloomberg4you 🇨🇳 #Китай #ставка #банки #кредиты #потребители #экономика

Кредиторы в более богатых районах Шанхая, финансовой столицы страны, и Ханчжоу, ключевого технологического центра, ведут ценовую войну, предлагая годовые процентные ставки по кредитам от 2,58% для посещения ресторанов и магазинов, согласно онлайн-рекламе. Для сравнения: около двух лет назад ставки достигали 10%.

Пекин стремится стимулировать потребительские расходы и местный спрос, чтобы помочь экономике, которая уже давно испытывает трудности, стать менее зависимой от торговли и экспорта. На прошлой неделе Национальное управление по финансовому регулированию призвало банки расширить выдачу потребительских кредитов, обеспечив при этом разумные условия, включая кредитные лимиты и процентные ставки.

«Рекордно низкие ставки являются отражением жёсткой конкуренции между банками на фоне низкого спроса на кредиты,

— сказала Мэй Ян, руководитель отдела финансовых исследований в Азии в UBS Group AG. —

Но причина кроется в слабых ожиданиях людей в отношении роста доходов и экономических перспектив. Дешёвые кредиты могут в какой-то степени способствовать росту потребления, но банкам необходимо внимательно следить за рисками, чтобы избежать увеличения числа проблемных кредитов».

Среди тех, кто предлагает самые низкие ставки, был Bank of Jiangsu Co., который до конца марта предлагает льготную годовую процентную ставку 2,58% по потребительским кредитам на сумму до 1 миллиона юаней (138 385 долларов США). Bank of Ningbo Co. предлагает годовую процентную ставку 2,68% для впервые берущих кредит с максимальной суммой 200 000 юаней, обещая быстрое одобрение в течение 1 минуты.

Увеличение потребления было проблемой для Пекина с момента окончания пандемии. Розничные продажи были вялыми, в то время как потребительские цены скатились в дефляцию в феврале впервые более чем за год. Центральный банк в настоящее время изучает планы по созданию новых инструментов структурной денежно-кредитной политики для оказания недорогой финансовой поддержки ключевым секторам потребления, сказал чиновник в понедельник.

@Bloomberg4you 🇨🇳 #Китай #ставка #банки #кредиты #потребители #экономика

{kind=link}

Банковские услуги становятся более востребованными в Азиатско-Тихоокеанском регионе, поскольку рост слияний и поглощений превышает показатели США и Европы

Гонка ещё далека от завершения, но Азиатско-Тихоокеанский регион в этом году вышел на лидирующие позиции по сделкам гораздо быстрее, чем США и Европа.

Объём слияний и поглощений в Азиатско-Тихоокеанском регионе вырос на 19% по сравнению с первым кварталом прошлого года, чему способствовали ожидаемые крупные сделки, такие как продажа CK Hutchison Holdings Ltd. портов и сети магазинов Seven & i Holdings Co. Такие темпы роста превосходят 13% в США и оставляют Европу далеко позади: там объёмы сократились на 14%, как показывают данные, собранные #Bloomberg.

— сказал Рагхав Малиа, глобальный вице-председатель инвестиционного банка Goldman Sachs Group Inc.

По словам Малии, увеличение размера сделок является обнадеживающим признаком на оставшуюся часть года. Он добавил, что реформы корпоративного управления в таких странах, как Япония и Южная Корея, также способствуют улучшению ситуации в регионе.

#Goldman, единственный инвестиционный банк, участвующий в продаже портов CK Hutchison Holdings Ltd., в этом году возглавил глобальную таблицу рейтингов по консультированию по сделкам.

@Bloomberg4you 🌏 #Азия #банки #экономика

Гонка ещё далека от завершения, но Азиатско-Тихоокеанский регион в этом году вышел на лидирующие позиции по сделкам гораздо быстрее, чем США и Европа.

Объём слияний и поглощений в Азиатско-Тихоокеанском регионе вырос на 19% по сравнению с первым кварталом прошлого года, чему способствовали ожидаемые крупные сделки, такие как продажа CK Hutchison Holdings Ltd. портов и сети магазинов Seven & i Holdings Co. Такие темпы роста превосходят 13% в США и оставляют Европу далеко позади: там объёмы сократились на 14%, как показывают данные, собранные #Bloomberg.

«Компании и финансовые спонсоры по всей Азии более активно занимаются слияниями и поглощениями, чем за последние три года»,

— сказал Рагхав Малиа, глобальный вице-председатель инвестиционного банка Goldman Sachs Group Inc.

По словам Малии, увеличение размера сделок является обнадеживающим признаком на оставшуюся часть года. Он добавил, что реформы корпоративного управления в таких странах, как Япония и Южная Корея, также способствуют улучшению ситуации в регионе.

#Goldman, единственный инвестиционный банк, участвующий в продаже портов CK Hutchison Holdings Ltd., в этом году возглавил глобальную таблицу рейтингов по консультированию по сделкам.

@Bloomberg4you 🌏 #Азия #банки #экономика

{kind=link}