Более дюжины фондов, управляющих по меньшей мере 3 миллиардами долларов, были заморожены, поскольку последствия ввода российских войск в Украину отразились на финансовых рынках.

Швейцарская фирма по управлению активами Pictet Asset Management была одной из последних фирм, написавших инвесторам об этом, сообщив им, что они приостановили деятельность или ограничили доступ инвесторов к своим деньгам из фондов, инвестирующих в российские ценные бумаги. Её денежный пул российских акций на сумму 637 миллионов долларов снизился на 42% в этом году по состоянию на пятницу.

Эти шаги последовали за тяжелыми потерями на финансовых рынках, и многие из замороженных фондов понесли убытки более чем в 30% в этом году. На них обрушилась новая волна санкций, направленных на изоляцию России с помощью мер, включая запрет центральному банку доступа к своим валютным резервам и блокировку доступа некоторых российских банков к системе SWIFT, которая помогает осуществлять транзакции на триллионы долларов.

ЗАБЛОКИРОВАННЫЕ ФОНДЫ

Pictet-Russian Equities

BNP Paribas Russia Equity

Swedbank Robur Rysslandsfond

East Capital Russian

JPM Russia

JPM Emerging Europe Equity

Carnegie Rysslandsfond

Russian Prosperity A USD Cap

Sydinvest BRIK KL

Sydinvest BRIK A DKK Akk

Handelsbanken EMEA Tema (A1 SEK)

Danske Eastern European

Liontrust Russia

Schroder ISF Emerging Europe

Источник: Fitch Ratings, Bloomberg News

Поставщики индексов оценивают доступность страны вместе с #MSCI, чтобы получить обратную связь о том, следует ли исключать Россию из своих фондовых индексов. Intercontinental Exchange Inc. заявила, что удалит долги, выпущенные российскими компаниями, находящимися под санкциями, из своих индексов с фиксированным доходом в ходе перебалансировки 31 марта. JPMorgan Chase & Co. планирует исключить российский долг из двух версий #ESG своих индексов суверенных облигаций.

Эти изменения могут повлиять на управление активами в более широком плане. Многие биржевые фонды и фонды пассивного отслеживания следят за индексами и вынуждены вносить изменения в свои активы, когда поставщик индексов изменяет их состав.

По данным Московской биржи, в конце прошлого года зарубежные инвесторы владели российскими акциями на сумму около 86 миллиардов долларов. Большинство из них сейчас не могут ликвидировать или должным образом торговать своими активами после того, как Москва запретила брокерам продавать ценные бумаги, принадлежащие этим фондам. По оценкам #Bloomberg_Intelligence, российских акций почти на 13 миллиардов долларов, принадлежащих американским и европейским фондам, в настоящее время находятся в компаниях, подпадающих под санкции.

Решение о блокировании средств обычно считается крайней мерой и подчеркивает трудности, с которыми сталкиваются инвесторы, справляясь с беспрецедентной волной экономических санкций против России.

Прекращение доступа инвесторов к своим деньгам из фондов ежедневных сделок встречается редко, даже после крупных макроэкономических событий.

Базирующаяся в США корпорация по управлению резервами задержала выплаты из денежного пула во время финансового кризиса. Credit Suisse Group AG и Nomura Holdings Inc. ликвидировали инвестиционные продукты, которые делали ставки на волатильность рынка в феврале 2018 года. Несколько фондов недвижимости Великобритании прекратили вывод средств клиентов после голосования по Brexit в 2016 году и снова во время пандемии в 2020 году.

Последствия санкций уже ощущаются в залах заседаний по всему миру, и многие руководители корпораций пришли к выводу, что выгоды от связей с российскими фирмами не стоят репутационных и финансовых рисков.

Для некоторых управляющих активами страна непригодна для инвестиций. #Abrdn не будет инвестировать в Россию или Беларусь в обозримом будущем, говорится в заявлении управляющего активами из Эдинбурга во вторник, в котором говорится, что решение было принято по экологическим, социальным и управленческим соображениям.

По словам главного исполнительного директора Стивена Берда, клиенты Abrdn не спешили выводить деньги из фондов, открытых в России.

Швейцарская фирма по управлению активами Pictet Asset Management была одной из последних фирм, написавших инвесторам об этом, сообщив им, что они приостановили деятельность или ограничили доступ инвесторов к своим деньгам из фондов, инвестирующих в российские ценные бумаги. Её денежный пул российских акций на сумму 637 миллионов долларов снизился на 42% в этом году по состоянию на пятницу.

Эти шаги последовали за тяжелыми потерями на финансовых рынках, и многие из замороженных фондов понесли убытки более чем в 30% в этом году. На них обрушилась новая волна санкций, направленных на изоляцию России с помощью мер, включая запрет центральному банку доступа к своим валютным резервам и блокировку доступа некоторых российских банков к системе SWIFT, которая помогает осуществлять транзакции на триллионы долларов.

ЗАБЛОКИРОВАННЫЕ ФОНДЫ

Pictet-Russian Equities

BNP Paribas Russia Equity

Swedbank Robur Rysslandsfond

East Capital Russian

JPM Russia

JPM Emerging Europe Equity

Carnegie Rysslandsfond

Russian Prosperity A USD Cap

Sydinvest BRIK KL

Sydinvest BRIK A DKK Akk

Handelsbanken EMEA Tema (A1 SEK)

Danske Eastern European

Liontrust Russia

Schroder ISF Emerging Europe

Источник: Fitch Ratings, Bloomberg News

Поставщики индексов оценивают доступность страны вместе с #MSCI, чтобы получить обратную связь о том, следует ли исключать Россию из своих фондовых индексов. Intercontinental Exchange Inc. заявила, что удалит долги, выпущенные российскими компаниями, находящимися под санкциями, из своих индексов с фиксированным доходом в ходе перебалансировки 31 марта. JPMorgan Chase & Co. планирует исключить российский долг из двух версий #ESG своих индексов суверенных облигаций.

Эти изменения могут повлиять на управление активами в более широком плане. Многие биржевые фонды и фонды пассивного отслеживания следят за индексами и вынуждены вносить изменения в свои активы, когда поставщик индексов изменяет их состав.

По данным Московской биржи, в конце прошлого года зарубежные инвесторы владели российскими акциями на сумму около 86 миллиардов долларов. Большинство из них сейчас не могут ликвидировать или должным образом торговать своими активами после того, как Москва запретила брокерам продавать ценные бумаги, принадлежащие этим фондам. По оценкам #Bloomberg_Intelligence, российских акций почти на 13 миллиардов долларов, принадлежащих американским и европейским фондам, в настоящее время находятся в компаниях, подпадающих под санкции.

Решение о блокировании средств обычно считается крайней мерой и подчеркивает трудности, с которыми сталкиваются инвесторы, справляясь с беспрецедентной волной экономических санкций против России.

Прекращение доступа инвесторов к своим деньгам из фондов ежедневных сделок встречается редко, даже после крупных макроэкономических событий.

Базирующаяся в США корпорация по управлению резервами задержала выплаты из денежного пула во время финансового кризиса. Credit Suisse Group AG и Nomura Holdings Inc. ликвидировали инвестиционные продукты, которые делали ставки на волатильность рынка в феврале 2018 года. Несколько фондов недвижимости Великобритании прекратили вывод средств клиентов после голосования по Brexit в 2016 году и снова во время пандемии в 2020 году.

Последствия санкций уже ощущаются в залах заседаний по всему миру, и многие руководители корпораций пришли к выводу, что выгоды от связей с российскими фирмами не стоят репутационных и финансовых рисков.

Для некоторых управляющих активами страна непригодна для инвестиций. #Abrdn не будет инвестировать в Россию или Беларусь в обозримом будущем, говорится в заявлении управляющего активами из Эдинбурга во вторник, в котором говорится, что решение было принято по экологическим, социальным и управленческим соображениям.

По словам главного исполнительного директора Стивена Берда, клиенты Abrdn не спешили выводить деньги из фондов, открытых в России.

Forwarded from Экономический анализ

Хедж-фонды никогда не были более медвежьими по отношению к акциям развивающихся рынков, по крайней мере, по данным фьючерсного рынка.

Чистые короткие позиции фондов с привлечением заемных средств по фьючерсам, привязанным к Индексу развивающихся рынков #MSCI, достигли рекордных уровней, согласно последним данным Комиссии по торговле товарными фьючерсами, начиная с 2011 года. Индекс акций развивающихся рынков упал почти на 9% в этом году по состоянию на пятницу, уступая своему аналогу из развитых стран почти 2 процентных пункта. Влияние санкций против России из-за войны в Украине, растущая глобальная инфляция и такие риски, как ужесточение регулятивных мер в Китае, - все это оказало свое влияние. Есть опасения, что сигнал рынка облигаций о рецессии в США - инверсия кривой доходности - может спровоцировать новый приступ низкой доходности, как это уже случалось в прошлом. А развивающиеся страны особенно уязвимы перед мировыми ценами на продовольствие, которые растут самыми быстрыми темпами за всю историю, угрожая политическими потрясениями в некоторых странах.

Это большой риск, за который инвесторы захотят получить компенсацию, но индикатор акций развивающихся стран по-прежнему выглядит немного дорогим по сравнению с историей. Он торгуется с форвардной прибылью в 11,8х - выше среднего показателя за последние 17 лет в 11,3х.

Чистые короткие позиции фондов с привлечением заемных средств по фьючерсам, привязанным к Индексу развивающихся рынков #MSCI, достигли рекордных уровней, согласно последним данным Комиссии по торговле товарными фьючерсами, начиная с 2011 года. Индекс акций развивающихся рынков упал почти на 9% в этом году по состоянию на пятницу, уступая своему аналогу из развитых стран почти 2 процентных пункта. Влияние санкций против России из-за войны в Украине, растущая глобальная инфляция и такие риски, как ужесточение регулятивных мер в Китае, - все это оказало свое влияние. Есть опасения, что сигнал рынка облигаций о рецессии в США - инверсия кривой доходности - может спровоцировать новый приступ низкой доходности, как это уже случалось в прошлом. А развивающиеся страны особенно уязвимы перед мировыми ценами на продовольствие, которые растут самыми быстрыми темпами за всю историю, угрожая политическими потрясениями в некоторых странах.

Это большой риск, за который инвесторы захотят получить компенсацию, но индикатор акций развивающихся стран по-прежнему выглядит немного дорогим по сравнению с историей. Он торгуется с форвардной прибылью в 11,8х - выше среднего показателя за последние 17 лет в 11,3х.

{kind=link}

Forwarded from Экономический анализ

Медвежьи настроения инвесторов, похоже, ослабевают, даже несмотря на то, что мировые акции остаются под давлением, по крайней мере, согласно сигналам с фьючерсного рынка.

Показатель совокупных спекулятивных ставок на фьючерсы и опционы на акции США, Европы, развивающихся рынков и Японии подскочил на прошлой неделе больше всего почти за два года, показали последние данные Комиссии по торговле товарными фьючерсами.

Индекс мировых акций #MSCI упал более чем на 3% в этом месяце на фоне беспокойства по поводу потенциала экономического роста в условиях резкого роста инфляции и продолжающегося воздействия войны на Украине. Но импульс к "игре на понижение" остается сильным.

Некоторые комментаторы утверждают, что сигналы рецессии, такие как инверсия кривой доходности, появляются примерно за два года до фактического сокращения экономического роста, предполагая, что у инвесторов есть время. А другие дают центральным банкам преимущество перед сомнениями, когда дело доходит до контроля над инфляцией.

Тем не менее, мировые фондовые рынки вступают в сезонно слабый период, и хор комментариев о распродаже в мае должен проверить убежденность быков в конце этого месяца.

Показатель совокупных спекулятивных ставок на фьючерсы и опционы на акции США, Европы, развивающихся рынков и Японии подскочил на прошлой неделе больше всего почти за два года, показали последние данные Комиссии по торговле товарными фьючерсами.

Индекс мировых акций #MSCI упал более чем на 3% в этом месяце на фоне беспокойства по поводу потенциала экономического роста в условиях резкого роста инфляции и продолжающегося воздействия войны на Украине. Но импульс к "игре на понижение" остается сильным.

Некоторые комментаторы утверждают, что сигналы рецессии, такие как инверсия кривой доходности, появляются примерно за два года до фактического сокращения экономического роста, предполагая, что у инвесторов есть время. А другие дают центральным банкам преимущество перед сомнениями, когда дело доходит до контроля над инфляцией.

Тем не менее, мировые фондовые рынки вступают в сезонно слабый период, и хор комментариев о распродаже в мае должен проверить убежденность быков в конце этого месяца.

{kind=link}

Иностранные инвесторы скупают японские отели в масштабах, невиданных почти за десятилетие, поскольку восстановление туризма в стране, слабая валюта и низкие процентные ставки стимулируют аппетит из-за рубежа.

На долю зарубежных покупателей пришлось 47% из 494,3 млрд иен (3,7 млрд долларов), вложенных в гостиничные сделки, которые были заключены за последние 12 месяцев, — это самая высокая доля с 2014 года, согласно данным исследовательской компании MSCI Real Assets на конец марта.

Сочетание низких ставок, слабой иены и стабильности рынка сделало японскую недвижимость привлекательной для глобальных инвесторов на фоне всепроникающей экономической неопределенности в прошлом году, сказал Бенджамин Чоу, глава отдела исследований недвижимости #MSCI в Азии.

“В прошлом году был момент, когда все наши клиенты собирались в Японию или ездили в Японию посмотреть недвижимость”, - сказал Чоу.

По словам Чоу, повышенный интерес к отелям, на долю которых приходится около десятой части сделок с недвижимостью в Японии, примечателен тем, что это остается одним из наиболее нишевых направлений недвижимости в стране. Он добавил, что исторически иностранных инвесторов больше привлекала жилая или торговая недвижимость.

Туристы начали возвращаться в Японию с тех пор, как в октябре был ослаблен пограничный контроль в период пандемии. Зарубежные инвесторы делают ставку на высокий спрос как со стороны иностранных, так и внутренних туристов в сочетании с ограниченным предложением из-за нехватки новых гостиничных номеров в стране.

“Ожидается, что в ближайшие годы предложение в отелях будет низким и, следовательно, вряд ли повлияет на операционные показатели отелей из-за умеренной конкуренции на рынке”, - говорится в отчете компании Savills Plc, предоставляющей услуги недвижимости в Японии, за 2023 год.

Сэвиллс сказал, что препятствия сохраняются, включая нехватку рабочей силы, более высокие затраты на коммунальные услуги и продукты питания, а также потенциальное влияние глобального экономического спада. “Тем не менее, отрасль, бесспорно, находится в лучшей форме и находится на пути к восстановлению, несмотря на эти проблемы”, - говорится в отчете.

В прошлом году было заключено несколько заметных сделок с отелями. Частная инвестиционная компания #BentallGreenOak купила отель Rihga Royal в Осаке примерно за 55 миллиардов иен в январе, а сингапурский фонд благосостояния GIC Pte приобрел портфель гостиничных активов у Seibu Holdings Inc. за 150 миллиардов иен в рамках сделки, которая завершилась в прошлом году.

KKR & Co. и гонконгская #GawCapital договорились о покупке Tokyo Hyatt Regency в прошлом месяце у Odakyu Electric Railway Co. Согласно заявкам токийского железнодорожного оператора, цена продажи оценивается примерно в 57,1 миллиарда иен.

Иена ослабла примерно на 14% по отношению к доллару с начала 2022 года, поскольку Федеральная резервная система повышала ставки, в то время как Япония сохранила свою политику отрицательных процентных ставок. Хотя некоторые экономисты ожидают, что новый глава Банка Японии Кадзуо Уэда может начать ужесточать денежно-кредитную политику уже в июне, любые корректировки, вероятно, будут постепенными.

“В этом году у Японии все еще есть очень веские аргументы”, - сказал Чоу. “Процентные ставки остаются низкими, и с новым главой Банка Японии, который недавно вступил в должность, первые признаки говорят о том, что он не собирается совершать ничего безумного”.

@Bloomberg4you

На долю зарубежных покупателей пришлось 47% из 494,3 млрд иен (3,7 млрд долларов), вложенных в гостиничные сделки, которые были заключены за последние 12 месяцев, — это самая высокая доля с 2014 года, согласно данным исследовательской компании MSCI Real Assets на конец марта.

Сочетание низких ставок, слабой иены и стабильности рынка сделало японскую недвижимость привлекательной для глобальных инвесторов на фоне всепроникающей экономической неопределенности в прошлом году, сказал Бенджамин Чоу, глава отдела исследований недвижимости #MSCI в Азии.

“В прошлом году был момент, когда все наши клиенты собирались в Японию или ездили в Японию посмотреть недвижимость”, - сказал Чоу.

По словам Чоу, повышенный интерес к отелям, на долю которых приходится около десятой части сделок с недвижимостью в Японии, примечателен тем, что это остается одним из наиболее нишевых направлений недвижимости в стране. Он добавил, что исторически иностранных инвесторов больше привлекала жилая или торговая недвижимость.

Туристы начали возвращаться в Японию с тех пор, как в октябре был ослаблен пограничный контроль в период пандемии. Зарубежные инвесторы делают ставку на высокий спрос как со стороны иностранных, так и внутренних туристов в сочетании с ограниченным предложением из-за нехватки новых гостиничных номеров в стране.

“Ожидается, что в ближайшие годы предложение в отелях будет низким и, следовательно, вряд ли повлияет на операционные показатели отелей из-за умеренной конкуренции на рынке”, - говорится в отчете компании Savills Plc, предоставляющей услуги недвижимости в Японии, за 2023 год.

Сэвиллс сказал, что препятствия сохраняются, включая нехватку рабочей силы, более высокие затраты на коммунальные услуги и продукты питания, а также потенциальное влияние глобального экономического спада. “Тем не менее, отрасль, бесспорно, находится в лучшей форме и находится на пути к восстановлению, несмотря на эти проблемы”, - говорится в отчете.

В прошлом году было заключено несколько заметных сделок с отелями. Частная инвестиционная компания #BentallGreenOak купила отель Rihga Royal в Осаке примерно за 55 миллиардов иен в январе, а сингапурский фонд благосостояния GIC Pte приобрел портфель гостиничных активов у Seibu Holdings Inc. за 150 миллиардов иен в рамках сделки, которая завершилась в прошлом году.

KKR & Co. и гонконгская #GawCapital договорились о покупке Tokyo Hyatt Regency в прошлом месяце у Odakyu Electric Railway Co. Согласно заявкам токийского железнодорожного оператора, цена продажи оценивается примерно в 57,1 миллиарда иен.

Иена ослабла примерно на 14% по отношению к доллару с начала 2022 года, поскольку Федеральная резервная система повышала ставки, в то время как Япония сохранила свою политику отрицательных процентных ставок. Хотя некоторые экономисты ожидают, что новый глава Банка Японии Кадзуо Уэда может начать ужесточать денежно-кредитную политику уже в июне, любые корректировки, вероятно, будут постепенными.

“В этом году у Японии все еще есть очень веские аргументы”, - сказал Чоу. “Процентные ставки остаются низкими, и с новым главой Банка Японии, который недавно вступил в должность, первые признаки говорят о том, что он не собирается совершать ничего безумного”.

@Bloomberg4you

{kind=link}

Небольшой итог подкаста👆

Быки на развивающихся рынках по-прежнему оптимистично настроены в отношении этого класса активов, даже после того, как широко разрекламированное ралли по возобновлению роста экономики Китая сошло на нет и доказало, что оптимизм Уолл-стрит в начале 2023 года был неуместным.

По их словам, активы развивающихся стран, наконец, начнут расти во втором полугодии, пока мировые процентные ставки достигают пика, китайские власти поддерживают экономический рост и структурные реформы в Индии укрепляют настроения. Оживление все еще может сделать это десятилетие тем десятилетием развивающихся рынков, о котором Morgan Stanley Investment Management сообщило ранее в этом году.

“Индия, Бразилия, Китай, у них больше нет проблем с инфляцией, поэтому они могут снижать ставки быстрее, чем Федеральная резервная система”, - сказал Ксавье Баратон, директор по глобальным инвестициям HSBC Asset Management в Париже, в эфире #BloombergTelevision. “Если вы ищете настоящую диверсификацию в настоящее время, вы должны обратить внимание на true EM. Вы должны присмотреться к Азии. Вы должны присмотреться к Индии, которую недооценивают”.

Хотя первая половина 2023 года не стала катастрофой для инвесторов в активы развивающихся стран, она достаточно сильно не оправдала оптимистичных прогнозов.

Фондовый индекс развивающихся рынков #MSCI в этом году вырос на 4,8%, этот показатель значительно отстает от роста на 11% аналогичного показателя в развитых странах. Индекс валют развивающихся стран, тем временем, вырос на 1,7%. А облигации развивающихся стран в местной валюте лишь незначительно превзошли общемировой показатель.

Что говорят стратеги Bloomberg

Приятно видеть, что в инвестиционной жизни есть нечто большее, чем просто покупка технологических акций по смехотворной цене, и что можно получать сопоставимую, если не превосходящую доходность от альтернативных стратегий с менее одиозным ценностным предложением. Если глобальная инфляция и ужесточение денежно-кредитной политики и оказали хоть какое-то положительное влияние с точки зрения инвестиций, то это было возрождение старой доброй торговли EMFX carry trade.

Кэмерон Крис, макростратег

Среди факторов, сдерживающих рост - выход Китая из-под ограничений, связанных с Covid-Zero, не привел к широкой экономической мощи, вместо этого увеличив расходы на такие услуги, как путешествия и питание вне дома, что привело к слабому росту кредитования, сокращению экспорта и замедлению продаж жилья. Влияние распространилось и на другие рынки, которые зависят от китайского спроса, такие как Южная Африка и Таиланд.

Это ставит под сомнение оптимистичный прогноз, изложенный Morgan Stanley в январе: акции развивающихся рынков станут победителями в этом десятилетии на фоне привлекательных оценок и превосходных перспектив роста - особенно в таких странах, как Индия.

Акции развивающихся стран в этом году отстали от аналогичных акций из развитых стран

@Bloomberg4you

Быки на развивающихся рынках по-прежнему оптимистично настроены в отношении этого класса активов, даже после того, как широко разрекламированное ралли по возобновлению роста экономики Китая сошло на нет и доказало, что оптимизм Уолл-стрит в начале 2023 года был неуместным.

По их словам, активы развивающихся стран, наконец, начнут расти во втором полугодии, пока мировые процентные ставки достигают пика, китайские власти поддерживают экономический рост и структурные реформы в Индии укрепляют настроения. Оживление все еще может сделать это десятилетие тем десятилетием развивающихся рынков, о котором Morgan Stanley Investment Management сообщило ранее в этом году.

“Индия, Бразилия, Китай, у них больше нет проблем с инфляцией, поэтому они могут снижать ставки быстрее, чем Федеральная резервная система”, - сказал Ксавье Баратон, директор по глобальным инвестициям HSBC Asset Management в Париже, в эфире #BloombergTelevision. “Если вы ищете настоящую диверсификацию в настоящее время, вы должны обратить внимание на true EM. Вы должны присмотреться к Азии. Вы должны присмотреться к Индии, которую недооценивают”.

Хотя первая половина 2023 года не стала катастрофой для инвесторов в активы развивающихся стран, она достаточно сильно не оправдала оптимистичных прогнозов.

Фондовый индекс развивающихся рынков #MSCI в этом году вырос на 4,8%, этот показатель значительно отстает от роста на 11% аналогичного показателя в развитых странах. Индекс валют развивающихся стран, тем временем, вырос на 1,7%. А облигации развивающихся стран в местной валюте лишь незначительно превзошли общемировой показатель.

Что говорят стратеги Bloomberg

Приятно видеть, что в инвестиционной жизни есть нечто большее, чем просто покупка технологических акций по смехотворной цене, и что можно получать сопоставимую, если не превосходящую доходность от альтернативных стратегий с менее одиозным ценностным предложением. Если глобальная инфляция и ужесточение денежно-кредитной политики и оказали хоть какое-то положительное влияние с точки зрения инвестиций, то это было возрождение старой доброй торговли EMFX carry trade.

Кэмерон Крис, макростратег

Среди факторов, сдерживающих рост - выход Китая из-под ограничений, связанных с Covid-Zero, не привел к широкой экономической мощи, вместо этого увеличив расходы на такие услуги, как путешествия и питание вне дома, что привело к слабому росту кредитования, сокращению экспорта и замедлению продаж жилья. Влияние распространилось и на другие рынки, которые зависят от китайского спроса, такие как Южная Африка и Таиланд.

Это ставит под сомнение оптимистичный прогноз, изложенный Morgan Stanley в январе: акции развивающихся рынков станут победителями в этом десятилетии на фоне привлекательных оценок и превосходных перспектив роста - особенно в таких странах, как Индия.

Акции развивающихся стран в этом году отстали от аналогичных акций из развитых стран

@Bloomberg4you

{kind=link}

Всего пару месяцев назад активы развивающихся рынков были в моде, поскольку инфляция снизилась и появились прогнозы на снижение процентных ставок. Сделка практически сошла на нет.

Быстрые изменения произошли после того, как цены на нефть выросли примерно на 30% по сравнению с годовым минимумом, что изменило динамику развивающихся стран. Более дорогая сырая нефть усиливает ценовое давление и ослабляет надежды на снижение процентных ставок, одновременно угрожая подорвать бюджетные балансы импортеров энергоносителей.

Это изменение, которое может перевернуть вверх дном ставки "быков" на развивающихся рынках, которые начали год на высокой ноте. Активы развивающихся стран, от индийских облигаций до венгерского форинта и филиппинского песо, выглядят все более уязвимыми, поскольку США обещают удерживать стоимость заимствований на более высоком уровне в течение более длительного времени, а стоимость барреля нефти приближается к отметке в 100 долларов.

“Очевидно, что тенденция к снижению инфляции в развивающихся странах за пределами Китая уже ослабла”, - сказал Джон Харрисон, управляющий директор по макроэкономической стратегии развивающихся рынков GlobalData TS Lombard в Лондоне. “Цены на нефть, безусловно, являются существенной частью этого, но цены на продовольствие, укрепление доллара и меньшая инфляция в Китае являются дополнительными факторами”.

Начинают проявляться трещины. Индекс государственных облигаций развивающихся стран, рассчитываемый агентством #Bloomberg, и индекс валют развивающихся стран #MSCI завершают второй месяц снижением.

Экономики, зависящие от импорта нефти, и те, где на сырую нефть приходится высокий процент доходов домохозяйств, окажутся в худшем положении, написал в заметке стратег #Tellimer Хаснайн Малик. К ним относятся Индия, Филиппины, Пакистан, Иордания, Кения и Марокко.

Vontobel Asset Management стремится сократить свои позиции на рынках, которые сильно зависят от импорта нефти, поскольку более высокая стоимость ударит по платежному балансу стран и валютам, сказал Карлос де Соуза, финансовый менеджер по развивающимся рынкам.

Облигации Индии наиболее восприимчивы к резкому росту цен на нефть, согласно анализу пятилетних государственных ценных бумаг 13 крупнейших развивающихся экономик, проведенному агентством #Bloomberg. Облигации номинированные в рупиях продемонстрировали наиболее последовательную реакцию на резкий скачок цен на сырую нефть: их доходность поднималась в среднем на 13 базисных пунктов восемь раз с 2015 года, что измеряется средним изменением, деленным на стандартное отклонение.

@Bloomberg4you 🛢 #BloombergEconomics

Быстрые изменения произошли после того, как цены на нефть выросли примерно на 30% по сравнению с годовым минимумом, что изменило динамику развивающихся стран. Более дорогая сырая нефть усиливает ценовое давление и ослабляет надежды на снижение процентных ставок, одновременно угрожая подорвать бюджетные балансы импортеров энергоносителей.

Это изменение, которое может перевернуть вверх дном ставки "быков" на развивающихся рынках, которые начали год на высокой ноте. Активы развивающихся стран, от индийских облигаций до венгерского форинта и филиппинского песо, выглядят все более уязвимыми, поскольку США обещают удерживать стоимость заимствований на более высоком уровне в течение более длительного времени, а стоимость барреля нефти приближается к отметке в 100 долларов.

“Очевидно, что тенденция к снижению инфляции в развивающихся странах за пределами Китая уже ослабла”, - сказал Джон Харрисон, управляющий директор по макроэкономической стратегии развивающихся рынков GlobalData TS Lombard в Лондоне. “Цены на нефть, безусловно, являются существенной частью этого, но цены на продовольствие, укрепление доллара и меньшая инфляция в Китае являются дополнительными факторами”.

Начинают проявляться трещины. Индекс государственных облигаций развивающихся стран, рассчитываемый агентством #Bloomberg, и индекс валют развивающихся стран #MSCI завершают второй месяц снижением.

Экономики, зависящие от импорта нефти, и те, где на сырую нефть приходится высокий процент доходов домохозяйств, окажутся в худшем положении, написал в заметке стратег #Tellimer Хаснайн Малик. К ним относятся Индия, Филиппины, Пакистан, Иордания, Кения и Марокко.

Vontobel Asset Management стремится сократить свои позиции на рынках, которые сильно зависят от импорта нефти, поскольку более высокая стоимость ударит по платежному балансу стран и валютам, сказал Карлос де Соуза, финансовый менеджер по развивающимся рынкам.

Облигации Индии наиболее восприимчивы к резкому росту цен на нефть, согласно анализу пятилетних государственных ценных бумаг 13 крупнейших развивающихся экономик, проведенному агентством #Bloomberg. Облигации номинированные в рупиях продемонстрировали наиболее последовательную реакцию на резкий скачок цен на сырую нефть: их доходность поднималась в среднем на 13 базисных пунктов восемь раз с 2015 года, что измеряется средним изменением, деленным на стандартное отклонение.

@Bloomberg4you 🛢 #BloombergEconomics

{kind=link}

Валюты развивающихся рынков, акции падают из-за геополитических рисков

•Индексы акций и валют развивающихся рынков снизились из-за напряженности на Ближнем Востоке.

•Валютный индекс достиг самого низкого уровня в этом году после ответного удара Израиля по Ирану.

•Мексиканский песо, считающийся индикатором рисковых активов, упал сильнее всего за четыре года.

•Возобновившиеся геополитические опасения и неопределенность по поводу снижения процентных ставок негативно сказались на активах развивающихся стран.

•Индекс #MSCI для акций развивающихся рынков продемонстрировал худший недельный спад с июня.

•Активы развивающихся стран пострадали из-за агрессивного настроя ФРС и риска роста цен на нефть.

•Курс мексиканского песо упал почти на 7% на новостях о нападении на Иран, хотя позже он сократил потери.

@Bloomberg4you #активы #рынок #валюта #акции #обзор #аналитика

•Индексы акций и валют развивающихся рынков снизились из-за напряженности на Ближнем Востоке.

•Валютный индекс достиг самого низкого уровня в этом году после ответного удара Израиля по Ирану.

•Мексиканский песо, считающийся индикатором рисковых активов, упал сильнее всего за четыре года.

•Возобновившиеся геополитические опасения и неопределенность по поводу снижения процентных ставок негативно сказались на активах развивающихся стран.

•Индекс #MSCI для акций развивающихся рынков продемонстрировал худший недельный спад с июня.

•Активы развивающихся стран пострадали из-за агрессивного настроя ФРС и риска роста цен на нефть.

•Курс мексиканского песо упал почти на 7% на новостях о нападении на Иран, хотя позже он сократил потери.

@Bloomberg4you #активы #рынок #валюта #акции #обзор #аналитика

{kind=link}

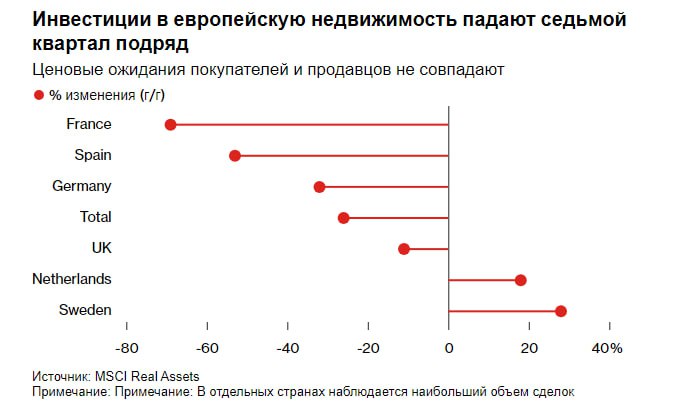

Объем сделок с недвижимостью в Европе упал до самого низкого уровня за последние 13 лет

•Глубокая заморозка на европейских рынках недвижимости усугубляется после резкого роста стоимости заимствований.

•Общий объем инвестиций в первом квартале снизился на 26% по сравнению с предыдущим годом.

•Офисная недвижимость возглавила спад на рынке коммерческой недвижимости, объем продаж сократился на 45%.

•Европейские инвестиции в CRE сократились в седьмом квартале подряд из-за неопределенности в отношении сроков снижения процентных ставок.

•Более высокие процентные ставки вызвали резкую коррекцию на рынке недвижимости в Европе.

•Ожидается, что ставки снизятся в течение нескольких месяцев, а инфляция замедлится.

•Большинство продавцов придерживались своей балансовой стоимости и сопротивлялись снижению цен.

•Неопределенность в отношении сроков снижения ставок продлила несовпадение ожиданий.

•Моделирование #MSCI показало, что существует 20-процентный разрыв между запрашиваемыми ценами на офисы в Лондоне и стоимостью завершенных сделок.

@Bloomberg4you 🇪🇺 #недвижимость #сделки #данные #цена #обзор

•Глубокая заморозка на европейских рынках недвижимости усугубляется после резкого роста стоимости заимствований.

•Общий объем инвестиций в первом квартале снизился на 26% по сравнению с предыдущим годом.

•Офисная недвижимость возглавила спад на рынке коммерческой недвижимости, объем продаж сократился на 45%.

•Европейские инвестиции в CRE сократились в седьмом квартале подряд из-за неопределенности в отношении сроков снижения процентных ставок.

•Более высокие процентные ставки вызвали резкую коррекцию на рынке недвижимости в Европе.

•Ожидается, что ставки снизятся в течение нескольких месяцев, а инфляция замедлится.

•Большинство продавцов придерживались своей балансовой стоимости и сопротивлялись снижению цен.

•Неопределенность в отношении сроков снижения ставок продлила несовпадение ожиданий.

•Моделирование #MSCI показало, что существует 20-процентный разрыв между запрашиваемыми ценами на офисы в Лондоне и стоимостью завершенных сделок.

@Bloomberg4you 🇪🇺 #недвижимость #сделки #данные #цена #обзор

{kind=link}

Корея надеется на включение её облигаций в глобальный индекс, несмотря на то, что банки настроены скептически

•Южная Корея ожидает включения облигаций в ключевой глобальный долговой индекс.

•Страна внедрила необходимые системы с тех пор, как была включена в список наблюдения для потенциального включения в индекс мировых государственных облигаций FTSE Russell два года назад, и готова внести дополнительные коррективы на основе отзывов инвесторов, сказал вице-министр финансов Ким Бом сок в интервью в Гонконге.

•Goldman Sachs Group Inc. предсказала, что корейские облигации будут добавлены в индекс FTSE только в 2025 году, ссылаясь на процедурные вопросы, поднятые инвесторами, в то время как Nomura Holdings Inc. также видит риск задержки.

•Прогнозы банков противоречат оптимизму корейских политиков в отношении того, что усилия по реформированию рынка капитала, включая продление часов торговли валютой и сделку с Euroclear Bank SA по открытию универсального счета, помогут повлиять на решение ожидаемое к 8 октября.

•Ким сказал, что правительству не требуется отказ или одобрение на освобождение от налогов при сделках Euroclear, и спрос инвесторов, вероятно, улучшится после любого включения WGBI.

•Согласно данным, предоставленным министерством, с 1 июля по 28 августа офшорными трейдерами через Euroclear было совершено всего 26 сделок по покупке и продаже корейских облигаций. Также было проведено 3455 сделок с использованием корейского долга в качестве обеспечения.

•Несмотря на то, что корейские рынки являются четвертой по величине экономикой Азии, они считались малопривлекательными из-за ограниченных часов торговли валютой на суше и трудоемкого процесса регистрации инвесторов. В последние годы правительство решало обе проблемы.

•В марте FTSE Russell сохранила Корею в списке наблюдения WGBI, признав при этом “значительный прогресс” в улучшении доступности рынка. Страна также стремится повысить статус своих акций до уровня развитого рынка по версии MSCI Inc. для своих акций.

•Ким сказал, что правительство готово сделать вону доступной для торговли в течение 24 часов, если будет спрос со стороны инвесторов, отметив при этом, что увеличение времени торгов в июле привлекло лишь ограниченную ликвидность для нерабочей сессии.

•Южная Корея готова внести дополнительные коррективы на основе отзывов инвесторов.

@Bloomberg4you 🇰🇷 #ЮжнаяКорея #дкп #облигации #правительство #экономика #MSCI #FTSE #рынок

•Южная Корея ожидает включения облигаций в ключевой глобальный долговой индекс.

•Страна внедрила необходимые системы с тех пор, как была включена в список наблюдения для потенциального включения в индекс мировых государственных облигаций FTSE Russell два года назад, и готова внести дополнительные коррективы на основе отзывов инвесторов, сказал вице-министр финансов Ким Бом сок в интервью в Гонконге.

•Goldman Sachs Group Inc. предсказала, что корейские облигации будут добавлены в индекс FTSE только в 2025 году, ссылаясь на процедурные вопросы, поднятые инвесторами, в то время как Nomura Holdings Inc. также видит риск задержки.

•Прогнозы банков противоречат оптимизму корейских политиков в отношении того, что усилия по реформированию рынка капитала, включая продление часов торговли валютой и сделку с Euroclear Bank SA по открытию универсального счета, помогут повлиять на решение ожидаемое к 8 октября.

•Ким сказал, что правительству не требуется отказ или одобрение на освобождение от налогов при сделках Euroclear, и спрос инвесторов, вероятно, улучшится после любого включения WGBI.

•Согласно данным, предоставленным министерством, с 1 июля по 28 августа офшорными трейдерами через Euroclear было совершено всего 26 сделок по покупке и продаже корейских облигаций. Также было проведено 3455 сделок с использованием корейского долга в качестве обеспечения.

•Несмотря на то, что корейские рынки являются четвертой по величине экономикой Азии, они считались малопривлекательными из-за ограниченных часов торговли валютой на суше и трудоемкого процесса регистрации инвесторов. В последние годы правительство решало обе проблемы.

•В марте FTSE Russell сохранила Корею в списке наблюдения WGBI, признав при этом “значительный прогресс” в улучшении доступности рынка. Страна также стремится повысить статус своих акций до уровня развитого рынка по версии MSCI Inc. для своих акций.

•Ким сказал, что правительство готово сделать вону доступной для торговли в течение 24 часов, если будет спрос со стороны инвесторов, отметив при этом, что увеличение времени торгов в июле привлекло лишь ограниченную ликвидность для нерабочей сессии.

•Южная Корея готова внести дополнительные коррективы на основе отзывов инвесторов.

@Bloomberg4you 🇰🇷 #ЮжнаяКорея #дкп #облигации #правительство #экономика #MSCI #FTSE #рынок

{kind=link}

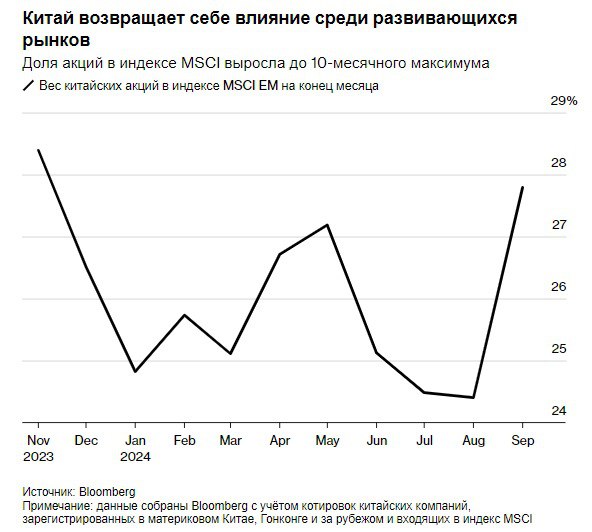

Китай возвращается к доминированию на развивающихся рынках по мере роста веса в индексе #MSCI

Восстановление влияния Китая на развивающихся рынках

•Всего за восемь дней Китай восстановил влияние, утраченное за 10 месяцев на развивающихся рынках.

•Вес страны в бенчмарке MSCI для акций развивающихся стран вырос до 27,8% в конце сентября, что является максимальным показателем с ноября 2023 года, перед закрытием рынков страны в связи с длительными каникулами во вторник, согласно данным, собранным #Bloomberg на основе акций индекса, котирующихся на материковой части, в Гонконге и за рубежом.

•Рост веса Китая в индексе обусловлен ростом его акций на 3,2 триллиона долларов с 18 сентября, когда Федеральная резервная система дала зелёный свет глобальному смягчению денежно-кредитной политики, а Китай последовал этому примеру.

•Этот ошеломляющий поворот завершает этап, на котором китайские акции отставали от других развивающихся рынков, теряя долю в индексе месяц за месяцем, в то время как конкурирующие рынки, такие как Индия, Тайвань и Южная Корея, набирали обороты.

•На фоне усиливающегося оттока капитала и низкой эффективности, из-за которых Китай оказался на рекордно низком уровне роста экономики, по сравнению с другими странами с развивающейся экономикой, глобальные управляющие активами всё чаще начали сокращать вложения в эту страну.

•Однако, несмотря на мрачные перспективы, небольшая группа инвесторов осталась верна оптимистичным прогнозам по Китаю, указывая на возможность более масштабных стимулов, а также на низкие оценки. Последние несколько дней, похоже, подтвердили их предположения.

•Возвращение Китая на первое место в таблице лидеров развивающихся рынков было обеспечено акциями материковой части: базовый индекс CSI 300 вырос на 27% после снижения ставки ФРС.

@Bloomberg4you 🇨🇳 #Китай #экономика #акции #индекс #рост

Восстановление влияния Китая на развивающихся рынках

•Всего за восемь дней Китай восстановил влияние, утраченное за 10 месяцев на развивающихся рынках.

•Вес страны в бенчмарке MSCI для акций развивающихся стран вырос до 27,8% в конце сентября, что является максимальным показателем с ноября 2023 года, перед закрытием рынков страны в связи с длительными каникулами во вторник, согласно данным, собранным #Bloomberg на основе акций индекса, котирующихся на материковой части, в Гонконге и за рубежом.

•Рост веса Китая в индексе обусловлен ростом его акций на 3,2 триллиона долларов с 18 сентября, когда Федеральная резервная система дала зелёный свет глобальному смягчению денежно-кредитной политики, а Китай последовал этому примеру.

•Этот ошеломляющий поворот завершает этап, на котором китайские акции отставали от других развивающихся рынков, теряя долю в индексе месяц за месяцем, в то время как конкурирующие рынки, такие как Индия, Тайвань и Южная Корея, набирали обороты.

•На фоне усиливающегося оттока капитала и низкой эффективности, из-за которых Китай оказался на рекордно низком уровне роста экономики, по сравнению с другими странами с развивающейся экономикой, глобальные управляющие активами всё чаще начали сокращать вложения в эту страну.

•Однако, несмотря на мрачные перспективы, небольшая группа инвесторов осталась верна оптимистичным прогнозам по Китаю, указывая на возможность более масштабных стимулов, а также на низкие оценки. Последние несколько дней, похоже, подтвердили их предположения.

•Возвращение Китая на первое место в таблице лидеров развивающихся рынков было обеспечено акциями материковой части: базовый индекс CSI 300 вырос на 27% после снижения ставки ФРС.

@Bloomberg4you 🇨🇳 #Китай #экономика #акции #индекс #рост

{kind=link}