Макроэкономика

• В субботу британский парламент не принял предложенную премьер-министром Борисом Джонсоном и представителями ЕС сделку по Brexit. Перед вступлением в должность основным лозунгом Джонсона был "Brexit 31 октября, со сделкой или без". Однако теперь он вынужден просить ЕС об отложении Brexit, так как парламент принял соответствующую поправку. В случае выхода Великобритании из ЕС без сделки, евро и фунт могут значительно потерять позиции.

• В пятницу заседание ЦБ РФ по ставке. Набиуллина и Силуанов отметили, что может быть более решительное снижение ставки. Аналитики ожидают снижения ставки сразу на 0.5 пп.

Что было вчера

• Заполнение газом первой нитки Турецкого потока в рамках пуско-наладочных мероприятий.

• Газпром сократил экспорт в Европу на 2.5% до 152.6 млрд кубометров с начала года.

• Правительство рекомендовало повысить лимит иностранных акций в законопроекте об интернет-ресурсах до 50% минус одна акция

• Проект Арктик СПГ-2 может одним из первых претендовать на инвестиции из ФНБ.

• Сбербанк запустил брокерскую платформу для иностранных фондов.

Что будет сегодня

• РусАгро представит операционные результаты 3Q19.

• Совет директоров НЛМК по дивидендам за 3 квартал.

• Индекс цен производителей за сентябрь в Германии и торговый баланс за сентябрь у Японии.

@AK47pfl

• В субботу британский парламент не принял предложенную премьер-министром Борисом Джонсоном и представителями ЕС сделку по Brexit. Перед вступлением в должность основным лозунгом Джонсона был "Brexit 31 октября, со сделкой или без". Однако теперь он вынужден просить ЕС об отложении Brexit, так как парламент принял соответствующую поправку. В случае выхода Великобритании из ЕС без сделки, евро и фунт могут значительно потерять позиции.

• В пятницу заседание ЦБ РФ по ставке. Набиуллина и Силуанов отметили, что может быть более решительное снижение ставки. Аналитики ожидают снижения ставки сразу на 0.5 пп.

Что было вчера

• Заполнение газом первой нитки Турецкого потока в рамках пуско-наладочных мероприятий.

• Газпром сократил экспорт в Европу на 2.5% до 152.6 млрд кубометров с начала года.

• Правительство рекомендовало повысить лимит иностранных акций в законопроекте об интернет-ресурсах до 50% минус одна акция

• Проект Арктик СПГ-2 может одним из первых претендовать на инвестиции из ФНБ.

• Сбербанк запустил брокерскую платформу для иностранных фондов.

Что будет сегодня

• РусАгро представит операционные результаты 3Q19.

• Совет директоров НЛМК по дивидендам за 3 квартал.

• Индекс цен производителей за сентябрь в Германии и торговый баланс за сентябрь у Японии.

@AK47pfl

🚫💾 ОПРОС:

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 19 акций. Результаты будут обработаны в 18:00.

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 19 акций. Результаты будут обработаны в 18:00.

Акции Qiwi рухнули на 13% за неделю. Дополнительно к падению маржинальности в сегменте e-commerce, уходу CFO и желанию сооснователей выйти из бизнеса добавился негатив во всем секторе payments processing.

Акции компании и ее ближайших зарубежных аналогов находятся под давлением последние несколько месяцев. Причина - переоценённость сектора payments processing.

• Средний коэффициент P/E компаний с графика составляет 35х, при этом в среднем по S&P500 показатель равен 18х.

Инвесторы с осторожностью относятся к переоцененным компаниям и отдают предпочтение фундаментально сильным бумагам. То есть акциям, стоимость которых определяется текущими финансовыми показателями, а не будущим ростом.

@AK47pfl

Акции компании и ее ближайших зарубежных аналогов находятся под давлением последние несколько месяцев. Причина - переоценённость сектора payments processing.

• Средний коэффициент P/E компаний с графика составляет 35х, при этом в среднем по S&P500 показатель равен 18х.

Инвесторы с осторожностью относятся к переоцененным компаниям и отдают предпочтение фундаментально сильным бумагам. То есть акциям, стоимость которых определяется текущими финансовыми показателями, а не будущим ростом.

@AK47pfl

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

[email protected] Впереди брокеров и инвестбанков.

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

Источник РДВ посетил день инвестора ВТБ в минувшую субботу. Коротко о его итогах:

1. У компании низкая эффективность управления собственным капиталом.

ВТБ планирует достичь 15% возврата на собственный капитал (ROE) согласно новой стратегии, в то время как у Сбера этот показатель уже равен 23.1%.

2. Компания заработает 200 млрд рублей чистой прибыли. Но не за счет развития бизнеса, а за счет продажи Tele 2.

ВТБ ставит цель получить 200 млрд рублей чистой прибыли за 2019 год. Для этого сделку по продаже Теле2 учтут в 2019 году, хотя фактически соглашение по ней планируется на 2020 г.

3. Менеджмент обещает выплатить 50% от чистой прибыли по МСФО в виде дивидендов за 2019 год.

Компания в очередной раз много говорила про увеличение дивидендов до 50% от МСФО. Даже если ВТБ выполнит обещания, при чистой прибыли в 200 млрд — дивиденд составит 0.00375 руб на обыкновенную акцию. Тогда дивидендная доходность будет 8.8%. Для сравнения - доходность по обычке у Сбера 9.46%.

При этом компания еще даже не приняла соответствующую дивидендную политику.

4. ВТБ не ставит цели по увеличению капитализации.

Менеджмент компании ссылается на риски влияния внешних факторов. На вопрос о капитализации в ВТБ отвечают, что цели по чистой прибыли и ROE направлены на ее увеличение.

5. ВТБ будет продолжать работать с непрофильными активами.

Магнит, зерновой терминал и другие непрофильные активы ВТБ таковыми не считает. Менеджмент планирует и дальше покупать такие активы, увеличивать их стоимость и продавать. Пока банк сталкивается с серьезными трудностями в этом направлении (например, неудачная покупка Магнита).

@AK47pfl

1. У компании низкая эффективность управления собственным капиталом.

ВТБ планирует достичь 15% возврата на собственный капитал (ROE) согласно новой стратегии, в то время как у Сбера этот показатель уже равен 23.1%.

2. Компания заработает 200 млрд рублей чистой прибыли. Но не за счет развития бизнеса, а за счет продажи Tele 2.

ВТБ ставит цель получить 200 млрд рублей чистой прибыли за 2019 год. Для этого сделку по продаже Теле2 учтут в 2019 году, хотя фактически соглашение по ней планируется на 2020 г.

3. Менеджмент обещает выплатить 50% от чистой прибыли по МСФО в виде дивидендов за 2019 год.

Компания в очередной раз много говорила про увеличение дивидендов до 50% от МСФО. Даже если ВТБ выполнит обещания, при чистой прибыли в 200 млрд — дивиденд составит 0.00375 руб на обыкновенную акцию. Тогда дивидендная доходность будет 8.8%. Для сравнения - доходность по обычке у Сбера 9.46%.

При этом компания еще даже не приняла соответствующую дивидендную политику.

4. ВТБ не ставит цели по увеличению капитализации.

Менеджмент компании ссылается на риски влияния внешних факторов. На вопрос о капитализации в ВТБ отвечают, что цели по чистой прибыли и ROE направлены на ее увеличение.

5. ВТБ будет продолжать работать с непрофильными активами.

Магнит, зерновой терминал и другие непрофильные активы ВТБ таковыми не считает. Менеджмент планирует и дальше покупать такие активы, увеличивать их стоимость и продавать. Пока банк сталкивается с серьезными трудностями в этом направлении (например, неудачная покупка Магнита).

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• Протесты в Чили длятся 4 дня. Причина недовольства граждан - высокие цены на проезд. Забастовки могут распространиться на горнодобывающий сектор. Это приведет к росту цен на медь.

• На прошедшей неделе число контрактов на рост нефти WTI достигло 9-месячного минимума.

Что было вчера

• Норникель выходит на рынок еврооблигаций, спустя несколько недель после того, как перевел в валюту новый рублевый долг.

• РЖД хочет ввести для предприятий Русала экспортную надбавку на перевозки в 8%, наравне с остальными.

• Компенсация за грязную нефть не будет учтена в тарифах Транснефти.

• Онлайн-магазин Перекресток начал продавать продукцию конкурирующего ВкусВилла.

Что будет сегодня

• В Японии нет торгов.

• X5 Retail Group отчитывается по МСФО за 3 квартал 2019.

• СД Газпрома обсудит внесение изменений в инвестиционную программу и бюджет компании на 2019 год.

@AK47pfl

• Протесты в Чили длятся 4 дня. Причина недовольства граждан - высокие цены на проезд. Забастовки могут распространиться на горнодобывающий сектор. Это приведет к росту цен на медь.

• На прошедшей неделе число контрактов на рост нефти WTI достигло 9-месячного минимума.

Что было вчера

• Норникель выходит на рынок еврооблигаций, спустя несколько недель после того, как перевел в валюту новый рублевый долг.

• РЖД хочет ввести для предприятий Русала экспортную надбавку на перевозки в 8%, наравне с остальными.

• Компенсация за грязную нефть не будет учтена в тарифах Транснефти.

• Онлайн-магазин Перекресток начал продавать продукцию конкурирующего ВкусВилла.

Что будет сегодня

• В Японии нет торгов.

• X5 Retail Group отчитывается по МСФО за 3 квартал 2019.

• СД Газпрома обсудит внесение изменений в инвестиционную программу и бюджет компании на 2019 год.

@AK47pfl

Российский рынок акций — самый недооцененный по показателю P/E. Российские компании в целом ниже средней стоимости развивающихся рынков в 2 (!) раза. Показатель P/E российских акций за последние 12 месяцев 5.3х против 13.3х развивающихся.

Низкий срок окупаемости вложений – одна из причин привлекательности российских акций среди зарубежных инвесторов.

@AK47pfl

Низкий срок окупаемости вложений – одна из причин привлекательности российских акций среди зарубежных инвесторов.

@AK47pfl

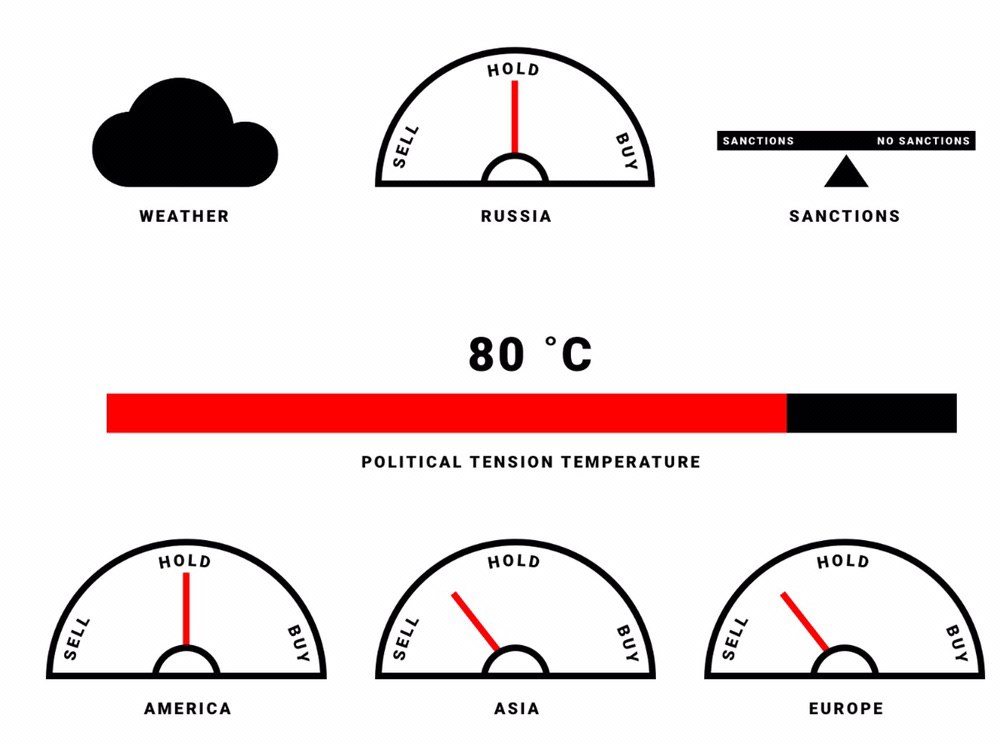

Атакуем или защищаемся?

#marketmode

Важные события для мировых рынков акций:

• Отсрочка Брексит. Основной риск — выход Британии из ЕС без сделки. В субботу Парламент вновь заставил Джонсона попросить об отсрочке. ЕС готов ее предоставить до февраля 2020. Это позитив для рисковых активов.

• Торговые переговоры США-Китай. Трамп смягчил риторику в переговорах и пошел на несколько раундов неспроста. Показатели экономики США ухудшились, Китай получил самые низкие темпы роста ВВП за 27 лет. Необходимо срочно договариваться уже в ноябре, иначе — большие распродажи.

• Замедление мировой экономики. МВФ понизил прогноз роста, главные проблемы: снижение темпов роста мировой экономики, торговые войны, рост госдолга развивающихся стран.

Ситуация на локальном российском рынке:

• Российский рынок акций снова приближается к историческим максимумам. Еще 2.5% и будет тройная вершина – символ разворота бычьего тренда.

• Доллар ушел ниже 64 рублей при нефти ниже 60 дол/бар. Нефть в рублях около 3800 за баррель. Это совсем немного и не сулит сверх доходов бюджета и русской нефтянки — главного экспортера.

• Санкции против РФ будто забылись. Установилось затишье перед возможным саммитом Нормандской четверки. Между США и ЕС – основными провайдерами компании – возникли сложности и торговые столкновения.

• ЦБ предлагает активное снижение ставки. Индекс ОФЗ достиг исторического максимума — продолжение роста невозможно без триггеров. Поэтому большинство заемщиков пользуются моментом и размещают рекордные выпуски бондов с низкой ставкой.

Ситуация на мировых рынках стала тревожнее, а Россия смахивает на тихую гавань. Даже на форуме в Нью-Йорке Мосбиржа говорила про это (на фото). Но на самом деле это не так.

Инвестиционный портфель в таких условиях должен быть сбалансированным. Лонговые позиции следует уравновешивать шортовыми. Сегодня покупать нужно защитные и фундаментально сильные истории, а продавать – цикличные, фундаментально слабые и дорогие.

@AK47pfl

#marketmode

Важные события для мировых рынков акций:

• Отсрочка Брексит. Основной риск — выход Британии из ЕС без сделки. В субботу Парламент вновь заставил Джонсона попросить об отсрочке. ЕС готов ее предоставить до февраля 2020. Это позитив для рисковых активов.

• Торговые переговоры США-Китай. Трамп смягчил риторику в переговорах и пошел на несколько раундов неспроста. Показатели экономики США ухудшились, Китай получил самые низкие темпы роста ВВП за 27 лет. Необходимо срочно договариваться уже в ноябре, иначе — большие распродажи.

• Замедление мировой экономики. МВФ понизил прогноз роста, главные проблемы: снижение темпов роста мировой экономики, торговые войны, рост госдолга развивающихся стран.

Ситуация на локальном российском рынке:

• Российский рынок акций снова приближается к историческим максимумам. Еще 2.5% и будет тройная вершина – символ разворота бычьего тренда.

• Доллар ушел ниже 64 рублей при нефти ниже 60 дол/бар. Нефть в рублях около 3800 за баррель. Это совсем немного и не сулит сверх доходов бюджета и русской нефтянки — главного экспортера.

• Санкции против РФ будто забылись. Установилось затишье перед возможным саммитом Нормандской четверки. Между США и ЕС – основными провайдерами компании – возникли сложности и торговые столкновения.

• ЦБ предлагает активное снижение ставки. Индекс ОФЗ достиг исторического максимума — продолжение роста невозможно без триггеров. Поэтому большинство заемщиков пользуются моментом и размещают рекордные выпуски бондов с низкой ставкой.

Ситуация на мировых рынках стала тревожнее, а Россия смахивает на тихую гавань. Даже на форуме в Нью-Йорке Мосбиржа говорила про это (на фото). Но на самом деле это не так.

Инвестиционный портфель в таких условиях должен быть сбалансированным. Лонговые позиции следует уравновешивать шортовыми. Сегодня покупать нужно защитные и фундаментально сильные истории, а продавать – цикличные, фундаментально слабые и дорогие.

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• Премьер Великобритании Борис Джонсон проиграл в голосовании за продвижение его предложения по Brexit. На фоне этой новости S&P500 упал ниже 3000 - инвесторы не верят в скорое разрешение вопроса. Джонсону придётся отложить Brexit ещё на 3 месяца.

Что было вчера

• Три человека погибли в результате ЧП на крупнейшем руднике Норникеля. После новости об аварии акции компании на Московской бирже снизились на 1.37%.

• Министерства согласовали льготы для добычи в Арктике размером 2.6 трлн. рублей.

• Газпром увеличил программу заимствований в 1.3 раза — до 397.96 млрд рублей.

• Уралкалий разместил еврооблигации на $500 млн.

Что будет сегодня

• День инвестора X5 Retail Group (Лондон).

• Выходят данные по индексу потребительского доверия за октябрь в ЕС (17:00).

• В США отчитываются: Boeing, Ford Motor, Microsoft, Nasdaq, eBay, Tesla, PayPal.

@AK47pfl

• Премьер Великобритании Борис Джонсон проиграл в голосовании за продвижение его предложения по Brexit. На фоне этой новости S&P500 упал ниже 3000 - инвесторы не верят в скорое разрешение вопроса. Джонсону придётся отложить Brexit ещё на 3 месяца.

Что было вчера

• Три человека погибли в результате ЧП на крупнейшем руднике Норникеля. После новости об аварии акции компании на Московской бирже снизились на 1.37%.

• Министерства согласовали льготы для добычи в Арктике размером 2.6 трлн. рублей.

• Газпром увеличил программу заимствований в 1.3 раза — до 397.96 млрд рублей.

• Уралкалий разместил еврооблигации на $500 млн.

Что будет сегодня

• День инвестора X5 Retail Group (Лондон).

• Выходят данные по индексу потребительского доверия за октябрь в ЕС (17:00).

• В США отчитываются: Boeing, Ford Motor, Microsoft, Nasdaq, eBay, Tesla, PayPal.

@AK47pfl

5 из 6 аналитиков консенсуса Bloomberg считают Новатэк справедливо оценённым. Новатэк - единственная российская компания, которая торгуется без дисконта к мировым аналогам. Акции компании удвоились с начала 2018 года. Причин для дальнейшего роста стоимости акций нет.

Консенсус прогноз аналитиков по цене ADR равен $202 на горизонте года при текущей цене – $212. Более половины инвестдомов рекомендуют держать бумагу. Новатэк уже показал кратный рост капитализации в последние годы за счёт развития и удачных продаж СПГ-проектов. Акции компания уже оценены с учетом будущих проектов.

Отсутствуют триггеры для продолжения роста стоимости акций Новатэка в ближайшие 2-3 года. Для увеличения капитализации необходимы:

• Новые успешные продажи СПГ-проектов, которые будут построены через минимум 7-8 лет.

• Значительный рост цен на нефть или газ, которые улучшат текущие и будущие финансовые показатели.

@AK47pfl

Консенсус прогноз аналитиков по цене ADR равен $202 на горизонте года при текущей цене – $212. Более половины инвестдомов рекомендуют держать бумагу. Новатэк уже показал кратный рост капитализации в последние годы за счёт развития и удачных продаж СПГ-проектов. Акции компания уже оценены с учетом будущих проектов.

Отсутствуют триггеры для продолжения роста стоимости акций Новатэка в ближайшие 2-3 года. Для увеличения капитализации необходимы:

• Новые успешные продажи СПГ-проектов, которые будут построены через минимум 7-8 лет.

• Значительный рост цен на нефть или газ, которые улучшат текущие и будущие финансовые показатели.

@AK47pfl

Акции Лукойла пробили максимум в долларах с 2008 года. До исторического хая в рублях осталось всего 80 рублей — сейчас 5916 руб., хай — 5996 руб.

Фундаментальная стоимость акций Лукойла после принятия новой дивидендной политики и программы байбэка — 7337 рублей. Апсайд 24%.

Подробнее: https://yangx.top/AK47pfl/3133

@AK47pfl

Фундаментальная стоимость акций Лукойла после принятия новой дивидендной политики и программы байбэка — 7337 рублей. Апсайд 24%.

Подробнее: https://yangx.top/AK47pfl/3133

@AK47pfl

Нефтяные компании, которые уже перешли или объявили о переходе на выплату дивидендов 50% прибыли и более:

✅ Татнефть

✅ Роснефть

✅ Газпромнефть

✅ Лукойл

(мы здесь)

- Башнефть

- Сургутнефтегаз

@AK47pfl

✅ Татнефть

✅ Роснефть

✅ Газпромнефть

✅ Лукойл

(мы здесь)

- Башнефть

- Сургутнефтегаз

@AK47pfl

Сургутнефтегаз и Башнефть — следующие в очереди на повышение дивидендов. В 2019 году дивиденды увеличили почти все нефтяники: Татнефть, Газпром, Газпромнефть, Лукойл. После принятия новой дивидендной политики Лукойлом в прошлую среду, осталось только две нефтяные компании с низкими дивидендами - это Сургутнефтегаз и Башнефть.

Башнефть. Компания заплатила 158.95 рублей по итогам 2018 года, дивдоходность 9.8%. Если компания будет платить 50% прибыли, то дивиденд составит 278.6 рублей на акцию. Апсайд для акции 100%.

Главный бенефициар высоких дивидендов Башнефти – Республика Башкортостан. Татнефть и Башнефть довольно похожи и по структуре и годовой выручке, но Татнефть платит более высокие дивиденды, большая часть которых остается в республике. Башкортостан получил за 2018 год от своей нефтяной компании в 9 раз меньше, чем Татарстан. Однако скоро это может измениться.

Сургутнефтегаз. Компания направила 65 копеек за 2018 год, дивидендная доходность 1.5%. Если компания будет платить 50% FCF и процентных доходов, то дивиденд составит 3.42 рубля. Дивидендная доходность составит 8.5%. Апсайд для акции 139%. Однако если менеджмент решит распределить кубышку в виде дивидендов, это даст дополнительные 52 рубля спецдивиденда на акцию. Доходность вырастет до 132%.

Менеджмент Сургутнефтегаза заинтересован в изменениях в компании. Сейчас Сургутнефтегаз недооценен из-за низких дивидендов и неясной структуры владения. Но руководство подготавливает компанию для передачи в наследство.

Сейчас и Сургутнефтегаз и Башнефть стоит необоснованно дёшево. Они самые недооцененые по EV/EBITDA компании сектора. Башнефть стоит 1.8х, а Сургутнефтегаз 1.1х. Это в 2 раза ниже, чем оценка Лукойла, и в 3 раза ниже, чем оценка Татнефти.

@AK47pfl

Башнефть. Компания заплатила 158.95 рублей по итогам 2018 года, дивдоходность 9.8%. Если компания будет платить 50% прибыли, то дивиденд составит 278.6 рублей на акцию. Апсайд для акции 100%.

Главный бенефициар высоких дивидендов Башнефти – Республика Башкортостан. Татнефть и Башнефть довольно похожи и по структуре и годовой выручке, но Татнефть платит более высокие дивиденды, большая часть которых остается в республике. Башкортостан получил за 2018 год от своей нефтяной компании в 9 раз меньше, чем Татарстан. Однако скоро это может измениться.

Сургутнефтегаз. Компания направила 65 копеек за 2018 год, дивидендная доходность 1.5%. Если компания будет платить 50% FCF и процентных доходов, то дивиденд составит 3.42 рубля. Дивидендная доходность составит 8.5%. Апсайд для акции 139%. Однако если менеджмент решит распределить кубышку в виде дивидендов, это даст дополнительные 52 рубля спецдивиденда на акцию. Доходность вырастет до 132%.

Менеджмент Сургутнефтегаза заинтересован в изменениях в компании. Сейчас Сургутнефтегаз недооценен из-за низких дивидендов и неясной структуры владения. Но руководство подготавливает компанию для передачи в наследство.

Сейчас и Сургутнефтегаз и Башнефть стоит необоснованно дёшево. Они самые недооцененые по EV/EBITDA компании сектора. Башнефть стоит 1.8х, а Сургутнефтегаз 1.1х. Это в 2 раза ниже, чем оценка Лукойла, и в 3 раза ниже, чем оценка Татнефти.

@AK47pfl

#stocksmode

Промышленная рецессия усиливается по всему миру. Меры центральных банков не помогают сразу. В этих условиях существует риск начала цикла снижения фондового рынка.

Источники РДВ посчитали беты падения акций российского рынка. Она обозначает, на сколько процентов падает акция когда рынок падает на 1%.

Топ-10 защитных акций — акции, которые исторически падают медленнее рынка:

1. Фосагро 0.52

2. Полиметалл 0.54

3. Полюс 0.65

4. Сургут преф 0.77

5. Лукойл 0.85

6. Газпромнефть 0.81

7. Татнефть преф 0.82

8. Сургут обычка 0.86

9. Х5 0.88

10. МТС 0.89

Топ-10 цикличных акций — акции, которые исторически падают быстрее рынка:

1. Сбербанк 1.37

2. Мечел 1.30

3. Сбербанк преф 1.26

4. Татнефть обычка 1.14

5. ВТБ 1.10

6. Интер РАО 1.09

7. Новатэк 1.09

8. ММК 1.08

9. ФСК ЕЭС 1.08

10. Роснефть 1.05

Нефтяной сектор – лучшая защита от рецессии. Акции экспортеров, как обычно, в топе по уровню защиты. Но Фосагро — чисто рублевый трейд, а Полюс и Полиметалл зависят от движений золота. Нефтянка будет на плаву и в случае рецессии, и в случае подъема.

Акции банков, металлургов и нефтяников без апсайда по дивидендам — слабая и опасная инвестиция. Банки особенно под ударом в текущих условиях. Эти компании точно не стоит включать в портфель.

@AK47pfl

Промышленная рецессия усиливается по всему миру. Меры центральных банков не помогают сразу. В этих условиях существует риск начала цикла снижения фондового рынка.

Источники РДВ посчитали беты падения акций российского рынка. Она обозначает, на сколько процентов падает акция когда рынок падает на 1%.

Топ-10 защитных акций — акции, которые исторически падают медленнее рынка:

1. Фосагро 0.52

2. Полиметалл 0.54

3. Полюс 0.65

4. Сургут преф 0.77

5. Лукойл 0.85

6. Газпромнефть 0.81

7. Татнефть преф 0.82

8. Сургут обычка 0.86

9. Х5 0.88

10. МТС 0.89

Топ-10 цикличных акций — акции, которые исторически падают быстрее рынка:

1. Сбербанк 1.37

2. Мечел 1.30

3. Сбербанк преф 1.26

4. Татнефть обычка 1.14

5. ВТБ 1.10

6. Интер РАО 1.09

7. Новатэк 1.09

8. ММК 1.08

9. ФСК ЕЭС 1.08

10. Роснефть 1.05

Нефтяной сектор – лучшая защита от рецессии. Акции экспортеров, как обычно, в топе по уровню защиты. Но Фосагро — чисто рублевый трейд, а Полюс и Полиметалл зависят от движений золота. Нефтянка будет на плаву и в случае рецессии, и в случае подъема.

Акции банков, металлургов и нефтяников без апсайда по дивидендам — слабая и опасная инвестиция. Банки особенно под ударом в текущих условиях. Эти компании точно не стоит включать в портфель.

@AK47pfl