🎒 Защитный портфель №2: НМТП — тихая гавань.

Во время потрясений растёт спрос на активы, которые не зависят от кризисов. В России есть компания, финансовые результаты которой не пострадали ни во время обвала нефти, ни во время крымского кризиса, ни при введении санкций против РФ.

Это НМТП - тихая гавань на российском рынке. Выручка НМТП в долларах стабильна с 2013 года, при этом EBITDA постоянно растёт за счёт оптимизации (на фото).

Сейчас идеальное время для покупки акци НМТП, потому что именно сейчас у НМТП появился акционер, заинтересованный в выплате максимально высоких дивиденднов — Транснефть. Дальше дивиденды НМТП будут только расти.

Цель источников РДВ по НМТП 10.5 рублей, апсайд 33%.

@AK47pfl

Во время потрясений растёт спрос на активы, которые не зависят от кризисов. В России есть компания, финансовые результаты которой не пострадали ни во время обвала нефти, ни во время крымского кризиса, ни при введении санкций против РФ.

Это НМТП - тихая гавань на российском рынке. Выручка НМТП в долларах стабильна с 2013 года, при этом EBITDA постоянно растёт за счёт оптимизации (на фото).

Сейчас идеальное время для покупки акци НМТП, потому что именно сейчас у НМТП появился акционер, заинтересованный в выплате максимально высоких дивиденднов — Транснефть. Дальше дивиденды НМТП будут только расти.

Цель источников РДВ по НМТП 10.5 рублей, апсайд 33%.

@AK47pfl

{kind=link}

⚡️ Выручка Алросы упала за полугодие на 29%. Компания отчиталась по РСБУ за 1 полугодие 2019 года.

Менеджмент Алросы заявил, что на рынке происходят "существенные кризисные явления":

• Избыточный объём стоков в гранильном секторе из-за завышенных ожиданий спроса

• Сложности с финансированием, с которыми столкнулись индийские огранщики-покупатели алмазов Алросы

• Кризис в торговых отношениях Китая и США, двух крупнейших потребителей ювелирных украшений с бриллиантами

• Выход ювелирных брендов в онлайн и отсутствие необходимости держать в ритейле значительные запасы продукции.

Цель источников РДВ по шорту Алросы 65 рублей, потенциал прибыли +15%.

@AK47pfl

Менеджмент Алросы заявил, что на рынке происходят "существенные кризисные явления":

• Избыточный объём стоков в гранильном секторе из-за завышенных ожиданий спроса

• Сложности с финансированием, с которыми столкнулись индийские огранщики-покупатели алмазов Алросы

• Кризис в торговых отношениях Китая и США, двух крупнейших потребителей ювелирных украшений с бриллиантами

• Выход ювелирных брендов в онлайн и отсутствие необходимости держать в ритейле значительные запасы продукции.

Цель источников РДВ по шорту Алросы 65 рублей, потенциал прибыли +15%.

@AK47pfl

При этом аналитики инвестдомов до сих пор завышают ожидания по дивидендам Алросы. Они прогнозируют, что Алроса заплатит 8-9 рублей дивидендов на акцию по итогам 2019 года. В реальности дивиденды могут оказаться значительно ниже.

В текущих условиях Алроса заплатит всего 5-6 рублей дивидендов на акцию по итогам года, считает источник РДВ, управляющий хедж-фонда из Москвы. Если брать сектор Metals&Mining, нормальная дивидендная доходность для компаний с учётом цикличности составляет 10%.

Справедливая цена Алросы сейчас составляет 65 рублей за акцию.

@AK47pfl

В текущих условиях Алроса заплатит всего 5-6 рублей дивидендов на акцию по итогам года, считает источник РДВ, управляющий хедж-фонда из Москвы. Если брать сектор Metals&Mining, нормальная дивидендная доходность для компаний с учётом цикличности составляет 10%.

Справедливая цена Алросы сейчас составляет 65 рублей за акцию.

@AK47pfl

🎒 Защитный портфель №2: Металлурги — идеальный шорт.

Падение цен на сталь становится более серьёзной проблемой для металлургов, чем высокие цены на железную руду.

Например, Евраз сегодня отчитался о сокращении EBITDA на 21% (!) за 1 полугодие. При этом выручка компании упала только на 5%. EBITDA в 1 полугодии упала из-за высоких цен на железную руду. Во 2 полугодии к этой проблеме прибавятся низкие цены на сталь.

Цены на сталь падают из-за падения спроса со стороны Китая. Китай - крупнейший потребитель стали в мире, Из-за торговой войны Китай снижает курс юаня, а предприятия сокращают инвестиции в основной капитал. Из-за этого спрос на сталь продолжит падать.

От падения цен на сталь проигрывают все металлургические компании РФ. Поэтому шорт металлургов сейчас одна из лучших идей на рынке.

@AK47pfl

Падение цен на сталь становится более серьёзной проблемой для металлургов, чем высокие цены на железную руду.

Например, Евраз сегодня отчитался о сокращении EBITDA на 21% (!) за 1 полугодие. При этом выручка компании упала только на 5%. EBITDA в 1 полугодии упала из-за высоких цен на железную руду. Во 2 полугодии к этой проблеме прибавятся низкие цены на сталь.

Цены на сталь падают из-за падения спроса со стороны Китая. Китай - крупнейший потребитель стали в мире, Из-за торговой войны Китай снижает курс юаня, а предприятия сокращают инвестиции в основной капитал. Из-за этого спрос на сталь продолжит падать.

От падения цен на сталь проигрывают все металлургические компании РФ. Поэтому шорт металлургов сейчас одна из лучших идей на рынке.

@AK47pfl

🎒 Защитный портфель №2: Шорт металлургов.

Источники РДВ шортят Северсталь с целью 900 руб. С начала года цены на сталь упали на 16% и продолжат падать из-за торговой войны. При этом акции Северстали до сих пор в плюсе с начала года.

Апсайд по сделке составляет 10%.

@AK47pfl

Источники РДВ шортят Северсталь с целью 900 руб. С начала года цены на сталь упали на 16% и продолжат падать из-за торговой войны. При этом акции Северстали до сих пор в плюсе с начала года.

Апсайд по сделке составляет 10%.

@AK47pfl

🎒 Защитный портфель №2: марже ММК ещё есть, куда падать.

Текущая маржа ММК ещё не отражает всего негатива на рынке стали, считает источник РДВ. По итогам 2019 года маржинальность ММК продолжит сокращаться.

ММК в худшем положении среди всех российских металлургов. С начала года сталь подешевела на 16%, при этом железная руда подорожала на 40%. ММК меньше всех российских металлургов обеспечена железной рудой — лишь на 19%.

Отскок, который происходит на рынке железной руды в последние несколько дней — не позитивное событие для ММК. Оно говорит о том, что спрос на сталь очень быстро сокращается.

• Маржа китайских производителей уже опустилась ниже 10%.

Цель РДВ по ММК 37 рублей, потенциал прибыли 10%.

@AK47pfl

Текущая маржа ММК ещё не отражает всего негатива на рынке стали, считает источник РДВ. По итогам 2019 года маржинальность ММК продолжит сокращаться.

ММК в худшем положении среди всех российских металлургов. С начала года сталь подешевела на 16%, при этом железная руда подорожала на 40%. ММК меньше всех российских металлургов обеспечена железной рудой — лишь на 19%.

Отскок, который происходит на рынке железной руды в последние несколько дней — не позитивное событие для ММК. Оно говорит о том, что спрос на сталь очень быстро сокращается.

• Маржа китайских производителей уже опустилась ниже 10%.

Цель РДВ по ММК 37 рублей, потенциал прибыли 10%.

@AK47pfl

Главное с конференц-звонка Юнипро:

• Расторжения ДПМ с Русалом не будет, юристы прорабатывают условия соглашения.

• Дивиденды останутся на прежнем уровне в 2020 году в размере 20 млрд рублей несмотря на перенос ввода в эксплуатацию 3 блока Берёзовской ГРЭС на 1й квартал 2020 года.

• Прогноз EBITDA за 2019 год в 28-30 млрд рублей является консервативным, скорее всего будет лучше.

@AK47pfl

• Расторжения ДПМ с Русалом не будет, юристы прорабатывают условия соглашения.

• Дивиденды останутся на прежнем уровне в 2020 году в размере 20 млрд рублей несмотря на перенос ввода в эксплуатацию 3 блока Берёзовской ГРЭС на 1й квартал 2020 года.

• Прогноз EBITDA за 2019 год в 28-30 млрд рублей является консервативным, скорее всего будет лучше.

@AK47pfl

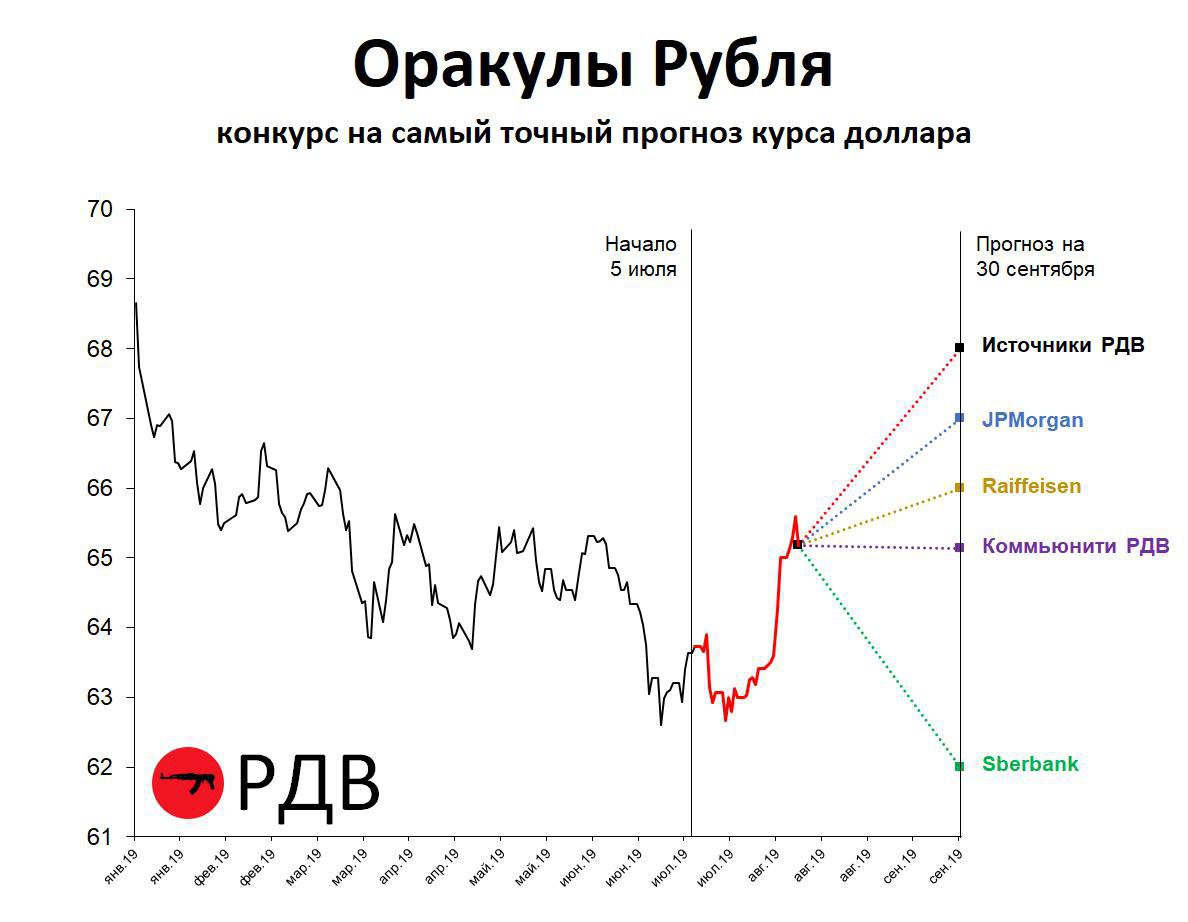

Никогда такого не было и вот опять: Оракулы Рубля. Конкурс на самый точный прогноз курса доллара на 30 сентября 2019 года.

• Неделя была довольно плохой для рискованных активов. Причина - торговая война. Индексы акций пошли падать, юань упал ниже 7 за доллар, капитал начал перемещаться в длинные бонды развивающихся стран и защитные активы. Рублю тоже досталось.

• Поход рубля от 63 до 65 за два дня - это было великолепно. К общему risk-off добавилась дешевеющая нефть и первые санкции США против российского госдолга, которые оказались символическими, но всё равно неприятными.

• В целом, с учётом всего произошедшего, рубль держится очень неплохо. Нефть в рублях 3750 - это уже совсем немного. Источники РДВ ждут ослабления рубля в ближайшие недели.

Сейчас курс $1 = 65.17 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

На этой неделе снова лидирует прогноз коммьюнити РДВ. Но ситуация в рубле меняется очень быстро.

Предыдущий Оракул здесь.

@AK47pfl

• Неделя была довольно плохой для рискованных активов. Причина - торговая война. Индексы акций пошли падать, юань упал ниже 7 за доллар, капитал начал перемещаться в длинные бонды развивающихся стран и защитные активы. Рублю тоже досталось.

• Поход рубля от 63 до 65 за два дня - это было великолепно. К общему risk-off добавилась дешевеющая нефть и первые санкции США против российского госдолга, которые оказались символическими, но всё равно неприятными.

• В целом, с учётом всего произошедшего, рубль держится очень неплохо. Нефть в рублях 3750 - это уже совсем немного. Источники РДВ ждут ослабления рубля в ближайшие недели.

Сейчас курс $1 = 65.17 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

На этой неделе снова лидирует прогноз коммьюнити РДВ. Но ситуация в рубле меняется очень быстро.

Предыдущий Оракул здесь.

@AK47pfl

{kind=link}

RTSI +1.47%, S&P500 index +1.88%, S&P500 futures -0.39%, CSI -0.93%, UST 10y 1.693, нефть $57.46/bl, 1$=65.07р. Что означает картинка.

Русский IR

• VTB Capital понизил оценку акций Евраза на 6% на фоне проблем со спросом в Китае.

• Русал отчитался по МСФО за 2 кв. 2019; выручка, EBITDA и прибыль увеличились квартал к кварталу, несмотря на падение цен на алюминий. Акция -10%.

• Сбербанк хочет купить 80% Союзмультфильма у государства.

На рынках

• Курс юаня продолжает падать и уже 7.0501 за доллар; объём торгов юанем падает каждый день с начала недели.

• Убыток Uber во 2 кв. 2019 вырос в 5 раз до $5.2 млрд. Акция -11%.

@AK47pfl

• VTB Capital понизил оценку акций Евраза на 6% на фоне проблем со спросом в Китае.

• Русал отчитался по МСФО за 2 кв. 2019; выручка, EBITDA и прибыль увеличились квартал к кварталу, несмотря на падение цен на алюминий. Акция -10%.

• Сбербанк хочет купить 80% Союзмультфильма у государства.

На рынках

• Курс юаня продолжает падать и уже 7.0501 за доллар; объём торгов юанем падает каждый день с начала недели.

• Убыток Uber во 2 кв. 2019 вырос в 5 раз до $5.2 млрд. Акция -11%.

@AK47pfl

🔥🎯 Инвестидея: long RUAL (short-term)

Текущая цена: 27.5

Цель: 28.5, upside +3,5%

Котировку незаслуженно убили на гонконгской сессии после неплохого отчёта — это отличный момент для покупки.

EBITDA за 2 квартал 2019 выросла на 33% кв/кв, выручка на 18.2%. Результаты вышли на уровне консенсуса. Несмотря на падение цен на алюминий, показатели улучшились относительно первого квартала за счет увеличение доли продуктов с добавленной стоимостью.

С момента новости о снятии санкций (19.12.2018) капитализация Русала выросла лишь на $0.4 млрд. За это же время доля Русала в Норникеле выросла на $1.6 млрд без учета дивидендов. Получается, что стоимость основного бизнеса Русала не изменилась после снятия санкций. Данное расхождение выглядит абсурдным на фоне нормализации алюминиевого бизнеса Русала.

Падение котировок вызвано паническими распродажами в Гонконге, связанными с комментариями менеджмента насчет рынка алюминия. Компания понизила прогноз по росту спроса алюминия в 2019 с 3% до 2% на фоне эскалации торговых войн и отметила важность осеннего периода, когда будут заключаться контракты на следующий год.

Источники РДВ считают такое падение избыточным и используют его для входа в бумагу.

@AK47pfl

Текущая цена: 27.5

Цель: 28.5, upside +3,5%

Котировку незаслуженно убили на гонконгской сессии после неплохого отчёта — это отличный момент для покупки.

EBITDA за 2 квартал 2019 выросла на 33% кв/кв, выручка на 18.2%. Результаты вышли на уровне консенсуса. Несмотря на падение цен на алюминий, показатели улучшились относительно первого квартала за счет увеличение доли продуктов с добавленной стоимостью.

С момента новости о снятии санкций (19.12.2018) капитализация Русала выросла лишь на $0.4 млрд. За это же время доля Русала в Норникеле выросла на $1.6 млрд без учета дивидендов. Получается, что стоимость основного бизнеса Русала не изменилась после снятия санкций. Данное расхождение выглядит абсурдным на фоне нормализации алюминиевого бизнеса Русала.

Падение котировок вызвано паническими распродажами в Гонконге, связанными с комментариями менеджмента насчет рынка алюминия. Компания понизила прогноз по росту спроса алюминия в 2019 с 3% до 2% на фоне эскалации торговых войн и отметила важность осеннего периода, когда будут заключаться контракты на следующий год.

Источники РДВ считают такое падение избыточным и используют его для входа в бумагу.

@AK47pfl

🎒 Защитный портфель №2. Когда металлург на пике цикла выпускает отчётность, из которой понятно, что прежних дивидендов не будет, акция обваливается.

В случае с Евразом, акция обвалилась на -6.5% за утро (на фото). Источники РДВ ждут подобного сценария во всех металлургах: Северсталь, ММК, НЛМК.

Триггеры для падения акций — апдейты моделей аналитиков. По Евразу сегодня обновил модель VTB Capital. БКС уже давно в шорте по металлургам. По информации источников, готовятся апдейты от Ренкапа и Атона с рекомендациями Sell.

С углём и рудой всё особенно плохо. Шорт металлургов, которые сильно зависят от поставок сырья (ММК) и тех, которые ещё торгуются высоко (Северсталь) — одна из лучших инвествозможностей сейчас на российском рынке. Дивидендов по 15% в год в 2019 уже не будет.

Источники РДВ находятся в шорте по Северстали (цель 900 рублей) и ММК (цель 37 рублей).

@AK47pfl

В случае с Евразом, акция обвалилась на -6.5% за утро (на фото). Источники РДВ ждут подобного сценария во всех металлургах: Северсталь, ММК, НЛМК.

Триггеры для падения акций — апдейты моделей аналитиков. По Евразу сегодня обновил модель VTB Capital. БКС уже давно в шорте по металлургам. По информации источников, готовятся апдейты от Ренкапа и Атона с рекомендациями Sell.

С углём и рудой всё особенно плохо. Шорт металлургов, которые сильно зависят от поставок сырья (ММК) и тех, которые ещё торгуются высоко (Северсталь) — одна из лучших инвествозможностей сейчас на российском рынке. Дивидендов по 15% в год в 2019 уже не будет.

Источники РДВ находятся в шорте по Северстали (цель 900 рублей) и ММК (цель 37 рублей).

@AK47pfl

{kind=link}

🎒 Защитный портфель №2. Тихая гавань российского рынка.

НМТП превзойдёт прогноз чистой прибыли за 2019 год. Увеличение грузооборота, в частности перевалки нефти и нефтяных продуктов, ослабление рубля приведёт к росту чистой прибыли НМТП до 6% от прогнозной.

• По официальным данным чистая прибыль по МСФО в 2019 году ожидается на уровне 23.6 миллиарда рублей.

• По подсчетам аналитиков РДВ, чистая прибыль НМТП по итогам 2019 года составит 25.1 млрд. руб.

НМТП улучшила показатели и в 1 половине 2019 года: выручка выросла на 5.6%, операционная прибыль на 9.7% год к году. При этом вклад НЗТ в отчётности РСБУ за первое полугодие НМТП предположительно исключен или минимизирован. Такой вывод складывается после сравнения отчетностей за 2019 и 2018 года.

НМТП продал НЗТ банку ВТБ на очень выгодных условиях – 7 годовых выручек (!), в то время как капитализация самого НМТП составляет примерно 2.5 годовых выручек. Вклад НЗТ в выручку НМТП составлял 11.7%.

НМТП — тихая гавань российского рынка. Результаты бизнеса НМТП не зависят от внешних потрясение и были стабильны при обвале нефти, во время крымского кризиса и при введении санкций против РФ.

Цель источников РДВ по НМТП 10.5 руб., апсайд +35%.

@AK47pfl

НМТП превзойдёт прогноз чистой прибыли за 2019 год. Увеличение грузооборота, в частности перевалки нефти и нефтяных продуктов, ослабление рубля приведёт к росту чистой прибыли НМТП до 6% от прогнозной.

• По официальным данным чистая прибыль по МСФО в 2019 году ожидается на уровне 23.6 миллиарда рублей.

• По подсчетам аналитиков РДВ, чистая прибыль НМТП по итогам 2019 года составит 25.1 млрд. руб.

НМТП улучшила показатели и в 1 половине 2019 года: выручка выросла на 5.6%, операционная прибыль на 9.7% год к году. При этом вклад НЗТ в отчётности РСБУ за первое полугодие НМТП предположительно исключен или минимизирован. Такой вывод складывается после сравнения отчетностей за 2019 и 2018 года.

НМТП продал НЗТ банку ВТБ на очень выгодных условиях – 7 годовых выручек (!), в то время как капитализация самого НМТП составляет примерно 2.5 годовых выручек. Вклад НЗТ в выручку НМТП составлял 11.7%.

НМТП — тихая гавань российского рынка. Результаты бизнеса НМТП не зависят от внешних потрясение и были стабильны при обвале нефти, во время крымского кризиса и при введении санкций против РФ.

Цель источников РДВ по НМТП 10.5 руб., апсайд +35%.

@AK47pfl

⚡️ Продажи Алросы в июле упали на 49% к июлю прошлого года и на 23% к предыдущему месяцу. Продажи падают уже 4 месяц подряд. При этом продажи алмазов за последующие месяцы едва ли будут превышать продажи за июль.

Продажи оказались даже ниже ожиданий источников РДВ. Источники РДВ ухудшили прогноз по дивидендам Алросы за 2 полугодие 2019 года: они составят всего 0.73 рубля на акцию.

Цель источников РДВ по шорту Алросы 65 рублей, потенциал прибыли 15%.

@AK47pfl

Продажи оказались даже ниже ожиданий источников РДВ. Источники РДВ ухудшили прогноз по дивидендам Алросы за 2 полугодие 2019 года: они составят всего 0.73 рубля на акцию.

Цель источников РДВ по шорту Алросы 65 рублей, потенциал прибыли 15%.

@AK47pfl

Причины ужасных результатов Алросы: скопление больших запасов в мидстриме, сокращение кредитования огранщиков в Индии, торговая война США и Китая.

Июль 2019 стал худшим месяцем для Алросы с ноября 2015 года. Есть риск того, что ситуация станет ещё хуже.

@AK47pfl

Июль 2019 стал худшим месяцем для Алросы с ноября 2015 года. Есть риск того, что ситуация станет ещё хуже.

@AK47pfl

Самая переоценённая компания в России сейчас Qiwi. Акция компании на NASDAQ стоит $20, при справедливой оценке $10 за акцию. Это отличный шорт.

Платёжный бизнес Qiwi — единственное прибыльное направление, которое составляет почти весь бизнес компании. 85% выручки платёжного бизнеса приходит из двух источников: е-коммерция и денежные переводы. Однако во всех линиях этого бизнеса есть риски.

Почти всю выручку в е-коммерции составляет эквайринг в ставках на спорт. Комиссия за пополнение счетов в ставках на спорт даёт 50% всей выручки компании. Причём этот сегмент обслуживает только одного (!) клиента - "Ассоциацию букмекеров".

• Как следствие, этот клиент диктует Qiwi свои условия сотрудничества. Поэтому маржа чистой выручки в е-коммерции падала уже 4 квартала подряд.

Денежные переводы состоят из переводов денег трудовых мигрантов на родину, выплат вознаграждений за ставки на спорт и также P2P-переводы предпринимателей и самозанятых, которые хотят избежать налогов.

• Количество прибывающих мигрантов в РФ уменьшается. Кроме того, ЦБ ввёл лимиты на отправку денег в Киргизию, Казахстан, Китай и Вьетнам.

• На рынке P2P слишком высокая конкуренция. Qiwi не может сотрудничать за переводы с крупными игроками, такими как Сбербанк, Тинькофф, Альфа-банк.

• Переводы предпринимателей и самозанятых, которые избегают налогов с помощью Qiwi, попадают под регуляцию. Анонимное пополнение кошельков запретят уже в ближайшее время.

Qiwi решила стать банком и представила продукты Совесть, Точка и Рокетбанк. Однако все эти направления глубоко убыточны. Qiwi пытается строить бизнес в перегретом сегменте потребительского кредитования, в то время как Минфин предупреждает о рисках роста потребкредитования.

Qiwi — самая переоценённая компания в России с кучей рыночных и регуляторных рисков. Инвесторы считают, что акция стоит дорого из-за манипуляций - об этом сообщал портал Investing.com. Однако манипуляции не могут продолжаться вечно. Цель источников РДВ по шорту Qiwi $12.

@AK47pfl

Платёжный бизнес Qiwi — единственное прибыльное направление, которое составляет почти весь бизнес компании. 85% выручки платёжного бизнеса приходит из двух источников: е-коммерция и денежные переводы. Однако во всех линиях этого бизнеса есть риски.

Почти всю выручку в е-коммерции составляет эквайринг в ставках на спорт. Комиссия за пополнение счетов в ставках на спорт даёт 50% всей выручки компании. Причём этот сегмент обслуживает только одного (!) клиента - "Ассоциацию букмекеров".

• Как следствие, этот клиент диктует Qiwi свои условия сотрудничества. Поэтому маржа чистой выручки в е-коммерции падала уже 4 квартала подряд.

Денежные переводы состоят из переводов денег трудовых мигрантов на родину, выплат вознаграждений за ставки на спорт и также P2P-переводы предпринимателей и самозанятых, которые хотят избежать налогов.

• Количество прибывающих мигрантов в РФ уменьшается. Кроме того, ЦБ ввёл лимиты на отправку денег в Киргизию, Казахстан, Китай и Вьетнам.

• На рынке P2P слишком высокая конкуренция. Qiwi не может сотрудничать за переводы с крупными игроками, такими как Сбербанк, Тинькофф, Альфа-банк.

• Переводы предпринимателей и самозанятых, которые избегают налогов с помощью Qiwi, попадают под регуляцию. Анонимное пополнение кошельков запретят уже в ближайшее время.

Qiwi решила стать банком и представила продукты Совесть, Точка и Рокетбанк. Однако все эти направления глубоко убыточны. Qiwi пытается строить бизнес в перегретом сегменте потребительского кредитования, в то время как Минфин предупреждает о рисках роста потребкредитования.

Qiwi — самая переоценённая компания в России с кучей рыночных и регуляторных рисков. Инвесторы считают, что акция стоит дорого из-за манипуляций - об этом сообщал портал Investing.com. Однако манипуляции не могут продолжаться вечно. Цель источников РДВ по шорту Qiwi $12.

@AK47pfl

Металлургия — это старая индустрия без роста, которая полностью зависит от цен на сталь. Спрос на сталь цикличен и сейчас переходит в стадию падения.

На пике цикла металлурги выплачивают рекордные дивиденды — 100% и более свободного денежного потока. Металлурги платят высокие дивиденды благодаря слабому рублю и росту цен на сталь в 2016-2018 гг.

Пока миноритарии покупают акции металлургов ради высокой дивдоходности, мажоритарии сокращают пакеты (на фото). Владелец ММК Рашников начал продавать в сетябре 2017, владелец Северстали Мордашов — в ноябре 2017, владельцы Евраза Абрамович-Абрамов-Фролов-Швидлер — в марте 2019, а владелец НЛМК Лисин — в июне 2019.

Владельцы компаний прекрасно знают свои предприятия и понимают ситуацию лучше всех аналитиков. За последние 2 года все мажоритарные владельцы металлургических компаний продали свои пакеты. Покупать во время продаж мажоритариев означает играть против них.

Акции металлургических компаний будут снова интересны только в случае достижения глобального дна рынка. К этому дну акции могут прийти достаточно скоро на продолжении торговой войны и замедлении экономического роста.

А сейчас металлурги — лучший шорт на рынке РФ.

@AK47pfl

На пике цикла металлурги выплачивают рекордные дивиденды — 100% и более свободного денежного потока. Металлурги платят высокие дивиденды благодаря слабому рублю и росту цен на сталь в 2016-2018 гг.

Пока миноритарии покупают акции металлургов ради высокой дивдоходности, мажоритарии сокращают пакеты (на фото). Владелец ММК Рашников начал продавать в сетябре 2017, владелец Северстали Мордашов — в ноябре 2017, владельцы Евраза Абрамович-Абрамов-Фролов-Швидлер — в марте 2019, а владелец НЛМК Лисин — в июне 2019.

Владельцы компаний прекрасно знают свои предприятия и понимают ситуацию лучше всех аналитиков. За последние 2 года все мажоритарные владельцы металлургических компаний продали свои пакеты. Покупать во время продаж мажоритариев означает играть против них.

Акции металлургических компаний будут снова интересны только в случае достижения глобального дна рынка. К этому дну акции могут прийти достаточно скоро на продолжении торговой войны и замедлении экономического роста.

А сейчас металлурги — лучший шорт на рынке РФ.

@AK47pfl

{kind=link}

Наглядно о том, что происходит в Алросе:

1. Продажи алмазов с начала года упали на 34.3% в сравнении с 2018.

2. Продажи падают уже 4 месяц подряд; во всех месяцах 2019 года продажи хуже, чем в 2018 году.

3. Судя по динамике предыдущих лет, в августе-декабре ситуация не улучшится.

Представители компании сообщают о возможном дальнейшем ухудшении ситуации.

@AK47pfl

1. Продажи алмазов с начала года упали на 34.3% в сравнении с 2018.

2. Продажи падают уже 4 месяц подряд; во всех месяцах 2019 года продажи хуже, чем в 2018 году.

3. Судя по динамике предыдущих лет, в августе-декабре ситуация не улучшится.

Представители компании сообщают о возможном дальнейшем ухудшении ситуации.

@AK47pfl