Татнефть утром в пятницу отчиталась по МСФО за 1 квартал 2019 года и провела конференц-звонок.

• Источники РДВ подтверждают инвестидею по префам Татнефти с целью 650 рублей.

Финрезультаты оказались очень сильными, особенно "дивидендные" статьи — FCF и чистая прибыль:

• Выручка 227 млрд руб., в рамках консенсуса

• EBITDA 87 млрд руб., на 8.5% выше консенсуса. Рекорд по рентабельности EBITDA = 38.1%

• Чистая прибыль 60 млрд., рост за квартал на 59% и на 10% выше консенсуса.

• Свободный денежный поток 42 млрд руб., +23% за квартал и 3.5х г/г на фоне резкого снижения капзатрат 38% кв/кв. Это 25ый позитивный по FCF квартал подряд.

Впервые за долгое время компания провела звонок для инвесторов день-в-день с отчётностью. Раньше было 2 недели между звонком и репортом. Менеджмент подтвердил прогноз капзатрат на 2019 (130 млрд руб.) и пообещал FCF в 2019 не ниже, чем в 2018. Значит, и дивиденды будут не меньше, чем в прошлом году.

• За 2019 ожидается дивидендная доходность 12% по обычке и 15% по префу.

При текущей цене и доходности преф слишком привлекателен, чтобы его игнорировать. Особенно перед ГОСА, к которому Татнефть традиционно готовит сюрприз для акционеров.

@AK47pfl

• Источники РДВ подтверждают инвестидею по префам Татнефти с целью 650 рублей.

Финрезультаты оказались очень сильными, особенно "дивидендные" статьи — FCF и чистая прибыль:

• Выручка 227 млрд руб., в рамках консенсуса

• EBITDA 87 млрд руб., на 8.5% выше консенсуса. Рекорд по рентабельности EBITDA = 38.1%

• Чистая прибыль 60 млрд., рост за квартал на 59% и на 10% выше консенсуса.

• Свободный денежный поток 42 млрд руб., +23% за квартал и 3.5х г/г на фоне резкого снижения капзатрат 38% кв/кв. Это 25ый позитивный по FCF квартал подряд.

Впервые за долгое время компания провела звонок для инвесторов день-в-день с отчётностью. Раньше было 2 недели между звонком и репортом. Менеджмент подтвердил прогноз капзатрат на 2019 (130 млрд руб.) и пообещал FCF в 2019 не ниже, чем в 2018. Значит, и дивиденды будут не меньше, чем в прошлом году.

• За 2019 ожидается дивидендная доходность 12% по обычке и 15% по префу.

При текущей цене и доходности преф слишком привлекателен, чтобы его игнорировать. Особенно перед ГОСА, к которому Татнефть традиционно готовит сюрприз для акционеров.

@AK47pfl

Научно-образовательная политика - это зеркало России. Кривое, но иногда выдающее картины потрясающей четкости.

Кто управляет нашей наукой и высшим образованием, куда и почему их направляет? Как в этих сюжетах пересекаются, переплетаются и сталкиваются интересы элитных групп? Есть ли шанс на научно-технологический прорыв? Как реализуются нацпроекты «Образование» и «Наука»?

Мы входим в аналитику на Старой Площади и берём интервью у министров, среди наших читателей и авторов - высшие управленцы страны, мы консультируем элиту нашей сферы и формируем новостную повестку дня в науке и образовании.

Читайте канал «Научно-образовательная политика» и всё станет немного яснее. И про науку, и про образование, и про страну.

https://yangx.top/scienpolicy

Кто управляет нашей наукой и высшим образованием, куда и почему их направляет? Как в этих сюжетах пересекаются, переплетаются и сталкиваются интересы элитных групп? Есть ли шанс на научно-технологический прорыв? Как реализуются нацпроекты «Образование» и «Наука»?

Мы входим в аналитику на Старой Площади и берём интервью у министров, среди наших читателей и авторов - высшие управленцы страны, мы консультируем элиту нашей сферы и формируем новостную повестку дня в науке и образовании.

Читайте канал «Научно-образовательная политика» и всё станет немного яснее. И про науку, и про образование, и про страну.

https://yangx.top/scienpolicy

Telegram

НОП.РФ

Научно-образовательная политика — единственный официальный НОП

Политика <-> наука, образование, технологии, цифра.

Аналитика и инсайды.

Бот - @SciEduPol_bot

Сайт - https://ноп.рф/

Политика <-> наука, образование, технологии, цифра.

Аналитика и инсайды.

Бот - @SciEduPol_bot

Сайт - https://ноп.рф/

Сдался последний медведь по Яндексу. Единственный аналитик из консенсуса Bloomberg, чей прогноз был ниже текущей цены, сегодня повысил прогноз по Яндексу с $33 до $44 за акцию.

• Текущая цена $37.77, апсайд 17%.

Именно этот аналитик две недели назад давал Bloomberg медвежий комментарий по законопроекту, который якобы ставил под угрозу работу Яндекс.Такси. Акции Яндекса тогда потеряли 6.5% на открытии торгов в Нью-Йорке, но быстро восстановились.

Теперь же аналитик отметил ценность подписки Яндекс.Плюс. В тексте он называет её "недооценённым продуктом" и "основным статегическим преимуществом" Яндекса.

• В репорте отмечено, что Яндексу удалось успешно переместиться на мобильные устройства без потери доли рынка.

Теперь прогнозы всех аналитиков Bloomberg по Яндексу выше текущей цены.

@AK47pfl

• Текущая цена $37.77, апсайд 17%.

Именно этот аналитик две недели назад давал Bloomberg медвежий комментарий по законопроекту, который якобы ставил под угрозу работу Яндекс.Такси. Акции Яндекса тогда потеряли 6.5% на открытии торгов в Нью-Йорке, но быстро восстановились.

Теперь же аналитик отметил ценность подписки Яндекс.Плюс. В тексте он называет её "недооценённым продуктом" и "основным статегическим преимуществом" Яндекса.

• В репорте отмечено, что Яндексу удалось успешно переместиться на мобильные устройства без потери доли рынка.

Теперь прогнозы всех аналитиков Bloomberg по Яндексу выше текущей цены.

@AK47pfl

В Европе идёт полномасштабный отказ от сильно загрязняющего топлива. Европа — самый передовой рынок в сфере развития экологически чистой энергетики. Она отказывается от угля и нефти в пользу газа и возобновляемых источников.

На фото — график с долей энергоносителей в выработке электроэнергии стран ЕС с 2000 по 2018 годы. Потребление угля снизилось во всех государствах ЕС, кроме Нидерландов. Возобновляемые источники увеличили долю везде, кроме Латвии.

Европа массово отказывается от угля. Германия, Дания, Чехия и Великобритания отказываются от угля самыми быстрыми темпами.

• Великобритания собирается закрыть все угольные станции к 2025 году, а Германия — к 2038 году.

Газ следующие 15-20 лет будет замещать уголь и нефть. Это прогнозируют сами нефтяные компании. Судя по графику, главные клиенты Газпрома и Новатэка в Европе - те, кто отказываются от угля: Болгария, Чехия, Германия, Греция, Нидерланды, Польша, Португалия, Румыния и Словения.

Газ — самое экологически чистое ископаемое топливо. Газ будет дополнять солнечную и ветряную генерацию, когда не светит солнце и не дует ветер.

СПГ будет основным способом удовлетворить растущий спрос на газ. Сейчас на рынке прогнозируется дефицит СПГ-проектов. И именно Новатэк с планами увеличить производство СПГ вдвое до 70 млн тонн к 2030 году, попадает в этот тренд. Даже больше, чем Газпром.

@AK47pfl

На фото — график с долей энергоносителей в выработке электроэнергии стран ЕС с 2000 по 2018 годы. Потребление угля снизилось во всех государствах ЕС, кроме Нидерландов. Возобновляемые источники увеличили долю везде, кроме Латвии.

Европа массово отказывается от угля. Германия, Дания, Чехия и Великобритания отказываются от угля самыми быстрыми темпами.

• Великобритания собирается закрыть все угольные станции к 2025 году, а Германия — к 2038 году.

Газ следующие 15-20 лет будет замещать уголь и нефть. Это прогнозируют сами нефтяные компании. Судя по графику, главные клиенты Газпрома и Новатэка в Европе - те, кто отказываются от угля: Болгария, Чехия, Германия, Греция, Нидерланды, Польша, Португалия, Румыния и Словения.

Газ — самое экологически чистое ископаемое топливо. Газ будет дополнять солнечную и ветряную генерацию, когда не светит солнце и не дует ветер.

СПГ будет основным способом удовлетворить растущий спрос на газ. Сейчас на рынке прогнозируется дефицит СПГ-проектов. И именно Новатэк с планами увеличить производство СПГ вдвое до 70 млн тонн к 2030 году, попадает в этот тренд. Даже больше, чем Газпром.

@AK47pfl

{kind=link}

{kind=link}

Нефть возобновила падение на вчерашних торгах

• Еженедельная статистика о запасах нефти в США вновь показала рост.

• Согласно данным Управления энергетической информации США, предложение нефти в США превышает спрос на 2.2 млн баррелей.

• Рост запасов происходит на фоне падения спроса на нефть из-за замедления глобальной экономики и торговых войн.

• Вчера фьючерсы на Brent обвалились на 4.1% до $59.57/bl, а на WTI на 4.2% до $51.05/bl.

• Акции российских нефтянников отреагировали падением на вчерашних торгах в Лондоне.

На рынках

• Президент Ирана Хасан Роухани заявил, что Япония готова закупать нефть у Ирана.

Русский IR

• Mail.ru Group и Ростелеком создадут предприятие в сфере школьного образования.

Политика

• США рассматривают санкции против Северного потока — 2.

• Трамп угрожает Китаю ввести пошлины на $325 млрд если стороны не смогут договориться.

@AK47pfl

• Еженедельная статистика о запасах нефти в США вновь показала рост.

• Согласно данным Управления энергетической информации США, предложение нефти в США превышает спрос на 2.2 млн баррелей.

• Рост запасов происходит на фоне падения спроса на нефть из-за замедления глобальной экономики и торговых войн.

• Вчера фьючерсы на Brent обвалились на 4.1% до $59.57/bl, а на WTI на 4.2% до $51.05/bl.

• Акции российских нефтянников отреагировали падением на вчерашних торгах в Лондоне.

На рынках

• Президент Ирана Хасан Роухани заявил, что Япония готова закупать нефть у Ирана.

Русский IR

• Mail.ru Group и Ростелеком создадут предприятие в сфере школьного образования.

Политика

• США рассматривают санкции против Северного потока — 2.

• Трамп угрожает Китаю ввести пошлины на $325 млрд если стороны не смогут договориться.

@AK47pfl

В этом здании Газпромнефти на набережной реки Мойки в ближайшие минуты начнётся День стратегии компании в формате "для своих". Деловая часть мероприятия пройдёт с 13 до 15 часов.

В преддверии встречи акции Газпромнефти прибавили более 3% за два дня и вышли на максимумы с начала года.

@AK47pfl

В преддверии встречи акции Газпромнефти прибавили более 3% за два дня и вышли на максимумы с начала года.

@AK47pfl

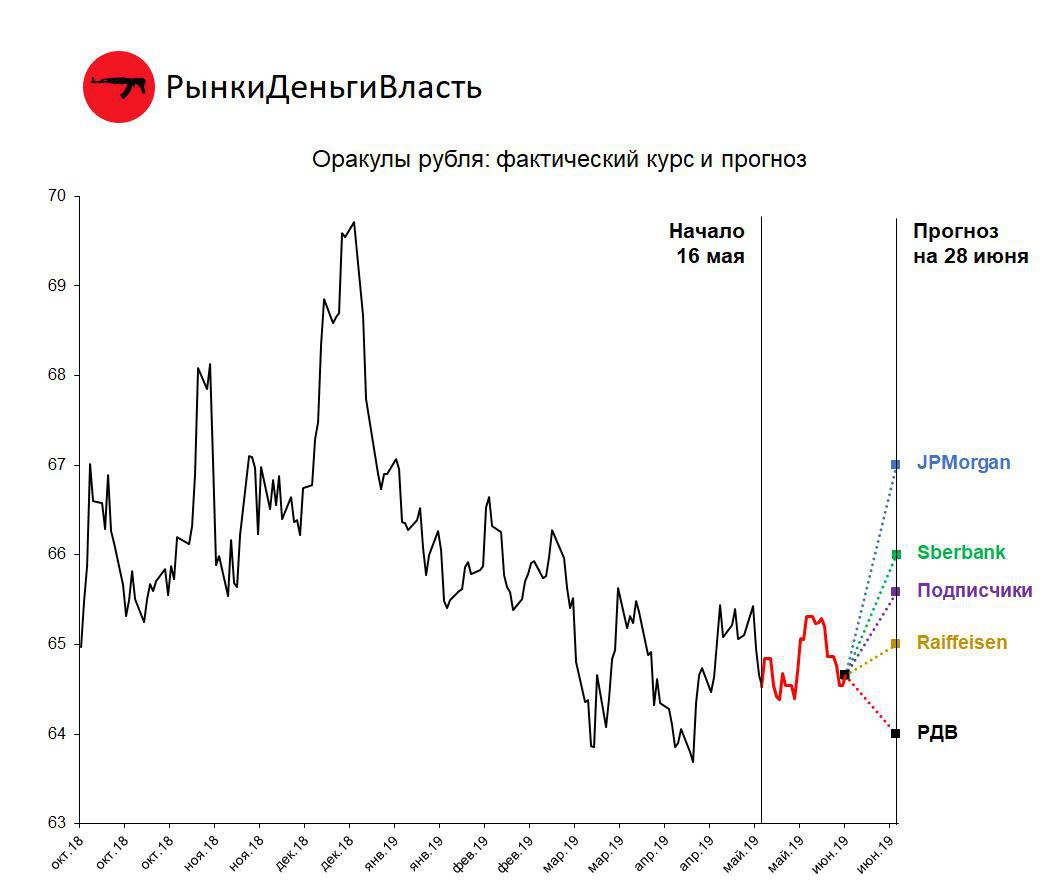

Оценён справедливо: Оракулы рубля. Конкурс на самый точный прогноз курса доллара на 28 июня 2019 года.

• Рубль укрепляется, несмотря на колебания нефти и завтрашнее решение ЦБ по ставке. Ставку, скорее всего, снизят; о решении объявят в 13:30.

• Самое интересное завтра — риторика главы ЦБ Эльвиры Набиуллиной на пресс-конференции в 15:00.

• Дело в том, что Минэкономразвития прогнозирует падение инфляции в России ниже 3.5% в начале 2020 года. Если ЦБ согласен с такой оценкой, то цикл снижения ставок должен продолжиться. Однако МЭР может быть слишком оптимистичен в прогнозах, а в ЦБ могут видеть ситуацию по-другому.

• Согласен ли ЦБ с оценкой Минэкономразвития? Если ставку продолжат снижать, что будет с рублём? Ждём ответы на эти вопросы завтра. Подробности - здесь.

• Пока кажется, что рубль оценён справедливо. Рубль не падает на слабой нефти - это означает, что рынок всё ещё отыгрывает отсутствие санкций.

Сейчас курс $1 = 64.62 руб.

Напомним прогнозы:

• JPMorgan 67 рублей.

• Sberbank 66 рублей.

• Читатели канала РДВ 65.58 (по результатам опроса).

• Raiffeisen 65 рублей.

• Аналитики РДВ 64 рубля.

До конца конкурса осталось всего 2 недели. Самый точный прогноз — пока у Райффайзена.

Начало конкурса здесь.

@AK47pfl

• Рубль укрепляется, несмотря на колебания нефти и завтрашнее решение ЦБ по ставке. Ставку, скорее всего, снизят; о решении объявят в 13:30.

• Самое интересное завтра — риторика главы ЦБ Эльвиры Набиуллиной на пресс-конференции в 15:00.

• Дело в том, что Минэкономразвития прогнозирует падение инфляции в России ниже 3.5% в начале 2020 года. Если ЦБ согласен с такой оценкой, то цикл снижения ставок должен продолжиться. Однако МЭР может быть слишком оптимистичен в прогнозах, а в ЦБ могут видеть ситуацию по-другому.

• Согласен ли ЦБ с оценкой Минэкономразвития? Если ставку продолжат снижать, что будет с рублём? Ждём ответы на эти вопросы завтра. Подробности - здесь.

• Пока кажется, что рубль оценён справедливо. Рубль не падает на слабой нефти - это означает, что рынок всё ещё отыгрывает отсутствие санкций.

Сейчас курс $1 = 64.62 руб.

Напомним прогнозы:

• JPMorgan 67 рублей.

• Sberbank 66 рублей.

• Читатели канала РДВ 65.58 (по результатам опроса).

• Raiffeisen 65 рублей.

• Аналитики РДВ 64 рубля.

До конца конкурса осталось всего 2 недели. Самый точный прогноз — пока у Райффайзена.

Начало конкурса здесь.

@AK47pfl

{kind=link}

{kind=link}

Ситуация в Персидском заливе вновь обостряется

• Вчера в Оманском заливе атаковали два нефтяных танкера.

• Госсекретарь США Майк Помпео обвинил в нападении Иран.

• МИД Ирана ответил, что обвинения безосновательны.

• Нефть отреагировала ростом. Brent подорожала на 3.66% выше $62/барр., WTI – на 4.17% до $53.28/барр.

На рынках

• Россия и ЕС создадут рабочую группу для перехода на расчеты в рублях и евро.

• Крупные ритейлеры США просят Трампа ускорить решение торговых разногласий с КНР.

Русский IR

• НМТП направит треть суммы от продажи Новороссийского зернового терминала на дивиденды, а треть – на погашение долга.

Политика

• США внесли в конгресс законопроект о санкциях против Северного потока – 2.

@AK47pfl

• Вчера в Оманском заливе атаковали два нефтяных танкера.

• Госсекретарь США Майк Помпео обвинил в нападении Иран.

• МИД Ирана ответил, что обвинения безосновательны.

• Нефть отреагировала ростом. Brent подорожала на 3.66% выше $62/барр., WTI – на 4.17% до $53.28/барр.

На рынках

• Россия и ЕС создадут рабочую группу для перехода на расчеты в рублях и евро.

• Крупные ритейлеры США просят Трампа ускорить решение торговых разногласий с КНР.

Русский IR

• НМТП направит треть суммы от продажи Новороссийского зернового терминала на дивиденды, а треть – на погашение долга.

Политика

• США внесли в конгресс законопроект о санкциях против Северного потока – 2.

@AK47pfl

День стратегии Газпромнефти: три стратегические цели и три триггера роста акций. Цель источников РДВ по Газпромнефти составляет 500 рублей на акцию, апсайд +28% к текущей цене.

Три стратегические цели:

1. Закрепиться в топ-10 мировых публичных нефтяных компаний по добыче жидких УВ.

2. Стать одним из самых эффективных производителей нефти в мире по показателю EBITDA на тонну.

3. Стать лидером в отрасли по возврату на средний капитал, показатель ROACE не менее 15%.

Триггеры:

Дивиденды будут 50% чистой прибыли уже по итогу 2019 года. Дивидендная доходность составит 11%. Дивиденды будут платить каждые полгода. В дальнейшем будут два приятных для акционеров ограничения на размер дивидендов: (1) дивиденд на акцию не должен снижаться год к году, даже если упадёт нефть или прибыль, и (2) дивидендная доходность на акцию должны быть выше среднего в секторе.

Газпромнефть снизит CAPEX и OPEX на 10% и сэкономит 20 млрд рублей в год благодаря цифровизации. Компания переходит на сетевую структуру управления (сейчас иерархическая) и работает над максимизацией стоимости каждого юнита. Благодаря этому, производительность труда вырастет на 25%. Эффект для чистой прибыли будет колоссальный.

Производство будет расти на 2.5-3% до 2030 года, а резервы вырастут на 30%. Добыча увеличится на 2% в 2019 году и на 4% в год в 2020-2022 гг. Это быстрее других нефтяников РФ. Ещё, Газпромнефть получит доступ к базе нефтяных ресурсов Газпрома и будет их оператором, то есть резервы компании вырастут на 30%.

@AK47pfl

Три стратегические цели:

1. Закрепиться в топ-10 мировых публичных нефтяных компаний по добыче жидких УВ.

2. Стать одним из самых эффективных производителей нефти в мире по показателю EBITDA на тонну.

3. Стать лидером в отрасли по возврату на средний капитал, показатель ROACE не менее 15%.

Триггеры:

Дивиденды будут 50% чистой прибыли уже по итогу 2019 года. Дивидендная доходность составит 11%. Дивиденды будут платить каждые полгода. В дальнейшем будут два приятных для акционеров ограничения на размер дивидендов: (1) дивиденд на акцию не должен снижаться год к году, даже если упадёт нефть или прибыль, и (2) дивидендная доходность на акцию должны быть выше среднего в секторе.

Газпромнефть снизит CAPEX и OPEX на 10% и сэкономит 20 млрд рублей в год благодаря цифровизации. Компания переходит на сетевую структуру управления (сейчас иерархическая) и работает над максимизацией стоимости каждого юнита. Благодаря этому, производительность труда вырастет на 25%. Эффект для чистой прибыли будет колоссальный.

Производство будет расти на 2.5-3% до 2030 года, а резервы вырастут на 30%. Добыча увеличится на 2% в 2019 году и на 4% в год в 2020-2022 гг. Это быстрее других нефтяников РФ. Ещё, Газпромнефть получит доступ к базе нефтяных ресурсов Газпрома и будет их оператором, то есть резервы компании вырастут на 30%.

@AK47pfl

500 рублей за акцию — теперь минимальная оценка Газпромнефти по любой модели. Сейчас акция стоит меньше 400 рублей и значительно отстаёт от сектора с начала года.

В ближайшие дни с повышением целевой цены по Газпромнефти выйдут аналитики инвестдомов, которые тоже присутствовали на вчерашней встрече. Акция продолжит расти по мере выхода отчётности, в которой прибыль, а значит, и ожидаемые дивиденды, будут увеличиваться быстрее прогнозов.

Ещё на встрече говорили о вещах, о которых менеджмент пока просил не распространяться. Это позитивные факторы — о них станет известно в ближайшие недели. Были вопросы, по которым менеджмент Газпромнефти прямо на встрече советовался с аналитиками.

Газпромнефть — это компания, в которой менеджмент заинтересован в росте капитализации и бизнеса. Причём заинтересован, в том числе, финансово. А когда менеджмент заинтересован в росте, мало что может ему помешать. И это главный и самый важный вывод источника РДВ со вчерашней встречи в Санкт-Петербурге.

@AK47pfl

В ближайшие дни с повышением целевой цены по Газпромнефти выйдут аналитики инвестдомов, которые тоже присутствовали на вчерашней встрече. Акция продолжит расти по мере выхода отчётности, в которой прибыль, а значит, и ожидаемые дивиденды, будут увеличиваться быстрее прогнозов.

Ещё на встрече говорили о вещах, о которых менеджмент пока просил не распространяться. Это позитивные факторы — о них станет известно в ближайшие недели. Были вопросы, по которым менеджмент Газпромнефти прямо на встрече советовался с аналитиками.

Газпромнефть — это компания, в которой менеджмент заинтересован в росте капитализации и бизнеса. Причём заинтересован, в том числе, финансово. А когда менеджмент заинтересован в росте, мало что может ему помешать. И это главный и самый важный вывод источника РДВ со вчерашней встречи в Санкт-Петербурге.

@AK47pfl

CEO Газпромнефти Александр Дюков планирует увеличить долю в компании. По итогам 2019 года Газпромнефть поднимет дивидендные выплаты до 50% чистой прибыли МСФО.

@AK47pfl

@AK47pfl

Вот что бывает с акцией, когда из неё уходят риски неопределённости. После продажи пакета Керимова и ухода санкций, Полюс, наконец-то, обновил исторические максимумы.

Причём и в рублях в Москве (5650 руб.), и в долларах в Лондоне ($44 / акция).

Цель источников РДВ по Полюсу 6688 рублей, апсайд 18%.

@AK47pfl

Причём и в рублях в Москве (5650 руб.), и в долларах в Лондоне ($44 / акция).

Цель источников РДВ по Полюсу 6688 рублей, апсайд 18%.

@AK47pfl

Иногда дивиденды — это всё, что акционеры могут получить от компании. В таких случаях инвесторы строят модель будущих дивидендов, чтобы понять, какова справедливая стоимость акции.

Такая модель называется DDM (dividend discount model). Вот как ей пользоваться — и вот, сколько по ней стоит Газпром.

Читать здесь.

@AK47pfl

Такая модель называется DDM (dividend discount model). Вот как ей пользоваться — и вот, сколько по ней стоит Газпром.

Читать здесь.

@AK47pfl