#OGKB #FEES #GMKN #RUAL #TCSG #DSKY

ПЕРЕКУПЛЕННЫЕ АКЦИИ ПО СЕКТОРАМ И ИХ СПРАВЕДЛИВАЯ СТОИМОСТЬ В ТЕКУЩИХ УСЛОВИЯХ.

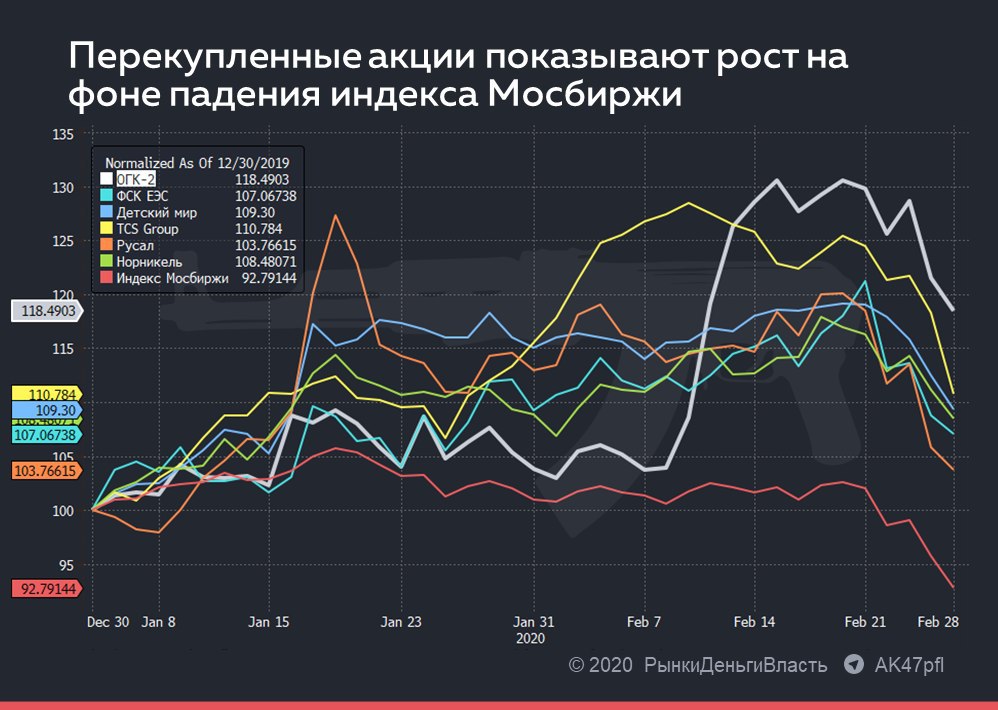

Акции, которые сильно выросли с начала года и обогнали индекс, но в текущих реалиях должны стоить дешевле:

Энергетика: ОГК-2 (MOEX: OGKB), ФСК ЕЭС (MOEX: FEES). Бумаги перекуплены, дивидендные доходности не интересны, особенно на фоне ослабления рубля. Цель по ОГК-2 60 копеек, ФСК 17 копеек за акцию.

Металлургия: Норникель (MOEX: GMKN), Русал (MOEX: RUAL). Цены на металлы падают быстрее акций этих компаний, акции должны упасть вслед за металлами. Цель по Норникелю 17 000 рублей, Русал 26 рублей за акцию.

Финансовый сектор: TCS Group (MOEX: TCSG). Акции продвигают перед предстоящим SPO от Олега Тинькова и менеджмента. В Италии и Китае банки среди самых пострадавших акций на рынке из-за карантина. Если в России тоже введут карантин, то ТКС будет испытывать трудности из-за невыплаты долгов. Справедливая стоимость 1200 рублей.

Ритейл: Детский мир (MOEX: DSKY). Также как и с ТКС мажоритарные акционеры продвигали свои акции для целей продажи, кроме того вирус вызвал риск поставок из Китая. Справедливая стоимость 90 рублей за акцию.

@AK47pfl

ПЕРЕКУПЛЕННЫЕ АКЦИИ ПО СЕКТОРАМ И ИХ СПРАВЕДЛИВАЯ СТОИМОСТЬ В ТЕКУЩИХ УСЛОВИЯХ.

Акции, которые сильно выросли с начала года и обогнали индекс, но в текущих реалиях должны стоить дешевле:

Энергетика: ОГК-2 (MOEX: OGKB), ФСК ЕЭС (MOEX: FEES). Бумаги перекуплены, дивидендные доходности не интересны, особенно на фоне ослабления рубля. Цель по ОГК-2 60 копеек, ФСК 17 копеек за акцию.

Металлургия: Норникель (MOEX: GMKN), Русал (MOEX: RUAL). Цены на металлы падают быстрее акций этих компаний, акции должны упасть вслед за металлами. Цель по Норникелю 17 000 рублей, Русал 26 рублей за акцию.

Финансовый сектор: TCS Group (MOEX: TCSG). Акции продвигают перед предстоящим SPO от Олега Тинькова и менеджмента. В Италии и Китае банки среди самых пострадавших акций на рынке из-за карантина. Если в России тоже введут карантин, то ТКС будет испытывать трудности из-за невыплаты долгов. Справедливая стоимость 1200 рублей.

Ритейл: Детский мир (MOEX: DSKY). Также как и с ТКС мажоритарные акционеры продвигали свои акции для целей продажи, кроме того вирус вызвал риск поставок из Китая. Справедливая стоимость 90 рублей за акцию.

@AK47pfl

{kind=link}

#OGKB

ОГК-2: КОМПАНИЯ БЕЗ ПЕРСПЕКТИВ РОСТА И ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ НИЖЕ СРЕДНЕЙ ПО СЕКТОРУ. Фундаментальная стоимость 0.5 рублей, даунсайд 22%

ОГК-2 (MOEX: OGKB) слишком переоценена в текущих реалиях. Компания резко снизит денежные потоки после 2025 года и уже сейчас дает среднюю дивидендную доходность среди энергетиков. После 2025 года акционеры рискуют остаться совсем без дивидендов от компании. ОГК-2 не заботится об экологии, потому не стоит ожидать притока средств из ESG-фондов.

ОГК-2 даст 8.2% дивидендной доходности за 2019 год – ниже средней по сектору. С учетом выплаты 50% чистой прибыли по МСФО - это довольно слабый результат для электрогенерирующих компаний. В секторе есть компании с более привлекательной дивдоходностью: Юнипро (11%), Мосэнерго (9%), Энел (8.7%).

ОГК-2 резко снизит приток денежных средств после истечения ДПМ-контрактов в 2025 году. Сейчас ОГК-2 держится за счет ДПМ контрактов, которые истекают к 2025 году. EBITDA компании упадёт на 28% до 14.7 млрд. а чистая прибыль на 90% до 2 млрд. Дивидендная доходность станет худшей в секторе – менее 2.5%.

ОГК-2 не привлекательна для ESG-фондов, поскольку она самая грязная компания в секторе. Выбросы CO2 у ОГК-2 за 2018 год составили 569g СO2/кВт - самый большой показатель в секторе. Средние выбросы углекислого газа в Европе 287, а в России 397g СO2/кВт. Поэтому набирающий популярность тренд на инвестирование в ESG-friendly компании обойдёт ОГК-2 стороной.

Стоимость акций ОГК-2 может упасть на 20% уже в ближайшей перспективе. Компании не удастся покрыть текущий ДПМ портфель новыми ДПМ контрактами (не как Юнипро), компания полностью игнорирует тренд ESG (не как Enel), ОГК-2 никогда не добьётся такой собестоимости выработки энергии, как в случае компаний с гидроэлектростанциями (как у ТГК-1 и РусГидро).

@AK47pfl

ОГК-2: КОМПАНИЯ БЕЗ ПЕРСПЕКТИВ РОСТА И ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ НИЖЕ СРЕДНЕЙ ПО СЕКТОРУ. Фундаментальная стоимость 0.5 рублей, даунсайд 22%

ОГК-2 (MOEX: OGKB) слишком переоценена в текущих реалиях. Компания резко снизит денежные потоки после 2025 года и уже сейчас дает среднюю дивидендную доходность среди энергетиков. После 2025 года акционеры рискуют остаться совсем без дивидендов от компании. ОГК-2 не заботится об экологии, потому не стоит ожидать притока средств из ESG-фондов.

ОГК-2 даст 8.2% дивидендной доходности за 2019 год – ниже средней по сектору. С учетом выплаты 50% чистой прибыли по МСФО - это довольно слабый результат для электрогенерирующих компаний. В секторе есть компании с более привлекательной дивдоходностью: Юнипро (11%), Мосэнерго (9%), Энел (8.7%).

ОГК-2 резко снизит приток денежных средств после истечения ДПМ-контрактов в 2025 году. Сейчас ОГК-2 держится за счет ДПМ контрактов, которые истекают к 2025 году. EBITDA компании упадёт на 28% до 14.7 млрд. а чистая прибыль на 90% до 2 млрд. Дивидендная доходность станет худшей в секторе – менее 2.5%.

ОГК-2 не привлекательна для ESG-фондов, поскольку она самая грязная компания в секторе. Выбросы CO2 у ОГК-2 за 2018 год составили 569g СO2/кВт - самый большой показатель в секторе. Средние выбросы углекислого газа в Европе 287, а в России 397g СO2/кВт. Поэтому набирающий популярность тренд на инвестирование в ESG-friendly компании обойдёт ОГК-2 стороной.

Стоимость акций ОГК-2 может упасть на 20% уже в ближайшей перспективе. Компании не удастся покрыть текущий ДПМ портфель новыми ДПМ контрактами (не как Юнипро), компания полностью игнорирует тренд ESG (не как Enel), ОГК-2 никогда не добьётся такой собестоимости выработки энергии, как в случае компаний с гидроэлектростанциями (как у ТГК-1 и РусГидро).

@AK47pfl

#сравнение #TGKA #UPRO #MTSS #OGKB

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНАЯ ДОХОДНОСТЬ ТГК-1 БУДЕТ СНИЖАТЬСЯ.

Дивидендная доходность ТГК-1 снизится до 4% к 2023 году. ТГК-1 (MOEX: TGKA) не является бумагой интересной фундаментальному инвестору. На рынке есть много акций с большей и растущей дивидендой доходностью: Юнипро (MOEX: UPRO), МТС (MOEX: MTSS), ОГК-2 (MOEX: OGKB).

@AK47pfl — дисклеймер

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНАЯ ДОХОДНОСТЬ ТГК-1 БУДЕТ СНИЖАТЬСЯ.

Дивидендная доходность ТГК-1 снизится до 4% к 2023 году. ТГК-1 (MOEX: TGKA) не является бумагой интересной фундаментальному инвестору. На рынке есть много акций с большей и растущей дивидендой доходностью: Юнипро (MOEX: UPRO), МТС (MOEX: MTSS), ОГК-2 (MOEX: OGKB).

@AK47pfl — дисклеймер

#сектор #TGKA #MSNG #ENRU #OGKB #UPRO

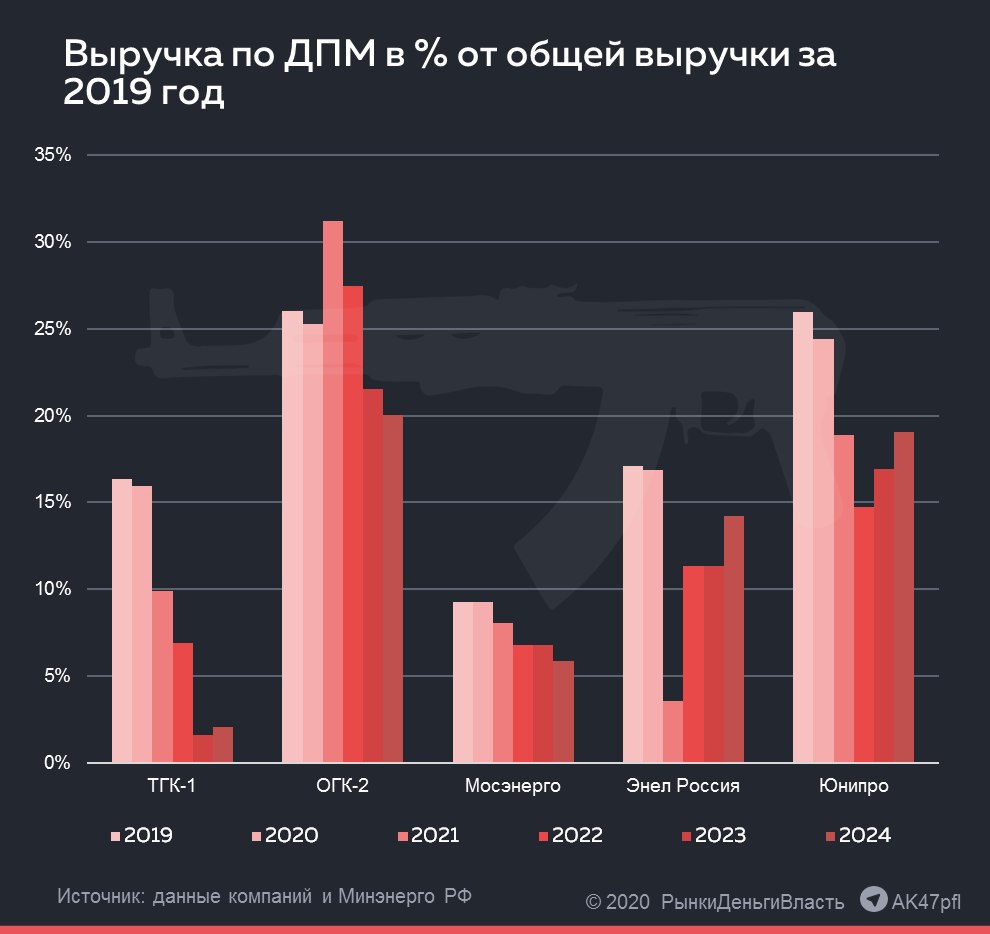

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

{kind=link}

⚖️ Дисбаланс в акциях дочек структуры Газпрома: ОГК-2 может догнать ТГК-1. За последнюю неделю акции ТГК-1 выросли на 2.5%, в то время как ОГК-2 упали на 8%. Акции ОГК-2 имеют апсайд в 18% и могут в ближайшее время догнать фундаментально переоцененные акции ТГК-1, считают источники РДВ из энергетического сектора.

ОГК-2 - наиболее перспективная энергетическая компания в ближайшие 5 лет. На 2021-2025 годы придется пик платежей ДПМ, за счет чего компания сможет вернуть 70% стоимости акций через дивиденды.

👉 Справедливая цена акций ОГК-2 (OGKB) 0.8 руб., апсайд 18%.

ТГК-1 - угасающая компания, прошедшая пик выплат по ДПМ еще в прошлом году. В ближайшие 3 года ТГК-1 ждет падение финансовых результатов и дивидендных выплат.

👉 Справедливая цена акций ТГК-1 (TGKA) 0.01 руб., даунсайд 10%

#сравнение #OGKB #TGKA

@AK47pfl

ОГК-2 - наиболее перспективная энергетическая компания в ближайшие 5 лет. На 2021-2025 годы придется пик платежей ДПМ, за счет чего компания сможет вернуть 70% стоимости акций через дивиденды.

👉 Справедливая цена акций ОГК-2 (OGKB) 0.8 руб., апсайд 18%.

ТГК-1 - угасающая компания, прошедшая пик выплат по ДПМ еще в прошлом году. В ближайшие 3 года ТГК-1 ждет падение финансовых результатов и дивидендных выплат.

👉 Справедливая цена акций ТГК-1 (TGKA) 0.01 руб., даунсайд 10%

#сравнение #OGKB #TGKA

@AK47pfl

⚖️ Финансовые результаты ОГК-2 (OGKB) будут расти, у ТГК-1 (TGKA) - снижаться. ДПМ (договор и предоставлении мощности) - основной источник прибыли для электрогенерирующих компаний, который формирует до 75% EBITDA отрасли.

ОГК-2 - единственная растущая компания из сектора электрогенерации в рамках ДПМ. Пик платежей по ДПМ придется на 2021 год. В дальнейшем резкого спада как у ТГК-1 не произойдет. Все это приведет к опережающей динамике акций ОГК-2 относительно аналогов в перспективе 5 лет.

ТГК-1 ожидает падение выплат по ДПМ с 16% до 2% от выручки 2019 года в течение всего 3 лет. Отрицательная динамика по наиболее рентабельному сегменту приведет к значительному снижению чистой прибыли и дивидендных выплат. ТГК-1 превращается в стагнирующую компанию без перспектив роста с высокой долей низкомаржинального теплового бизнеса (50% выручки против 4% у ОГК-2).

#сравнение #OGKB #TGKA

@AK47pfl

ОГК-2 - единственная растущая компания из сектора электрогенерации в рамках ДПМ. Пик платежей по ДПМ придется на 2021 год. В дальнейшем резкого спада как у ТГК-1 не произойдет. Все это приведет к опережающей динамике акций ОГК-2 относительно аналогов в перспективе 5 лет.

ТГК-1 ожидает падение выплат по ДПМ с 16% до 2% от выручки 2019 года в течение всего 3 лет. Отрицательная динамика по наиболее рентабельному сегменту приведет к значительному снижению чистой прибыли и дивидендных выплат. ТГК-1 превращается в стагнирующую компанию без перспектив роста с высокой долей низкомаржинального теплового бизнеса (50% выручки против 4% у ОГК-2).

#сравнение #OGKB #TGKA

@AK47pfl

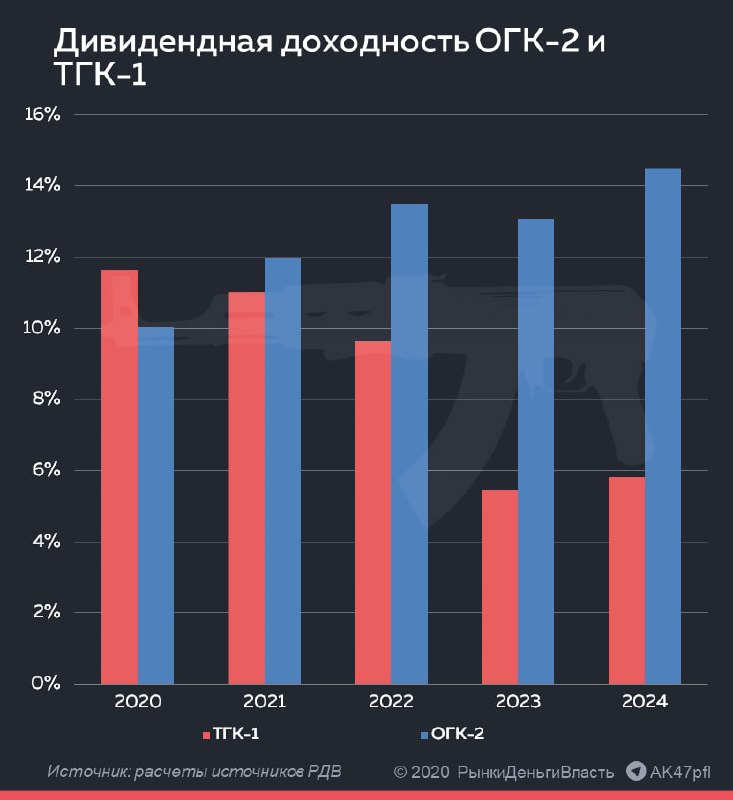

⚖️ Суммарная дивидендная доходность ОГК-2 (OGKB) за 5 лет составит 63% против 43% для ТГК-1 (TGKA). Источник РДВ из энергетического сектора представил расчет дивидендной доходности на 5 лет к текущим ценам ОГК-2 и ТГК-1 (см график).

Дивидендная доходность ОГК-2 будет стабильно увеличиваться с 10% в текущем году до 14.5% в 2024 году благодаря растущим платежам по ДПМ и индексации рыночных цен на э/э на примерно 9% в год. ОГК-2 получила третью по величине квоту в программе ДПМ-2 в 7.5% и самую крупную среди дочерних компаний Газпрома, что подразумевает долгосрочный рост финансовых показателей.

Дивиденды ТГК-1 будут сокращаться с максимально возможных 11.5% в этом году до 5.8% в 2024 году. При этом может повториться история прошлого года, когда прибыль ТГК-1 сократилась на 36% за счет неожиданного обесценения, что приведет к соответствующему снижению размера дивиденда. ТГК-1 выиграла всего 1.6% от общего объема ДПМ-2, что не сопоставимо по размерам с масштабом первой программы.

#сравнение #OGKB #TGKA

@AK47pfl

Дивидендная доходность ОГК-2 будет стабильно увеличиваться с 10% в текущем году до 14.5% в 2024 году благодаря растущим платежам по ДПМ и индексации рыночных цен на э/э на примерно 9% в год. ОГК-2 получила третью по величине квоту в программе ДПМ-2 в 7.5% и самую крупную среди дочерних компаний Газпрома, что подразумевает долгосрочный рост финансовых показателей.

Дивиденды ТГК-1 будут сокращаться с максимально возможных 11.5% в этом году до 5.8% в 2024 году. При этом может повториться история прошлого года, когда прибыль ТГК-1 сократилась на 36% за счет неожиданного обесценения, что приведет к соответствующему снижению размера дивиденда. ТГК-1 выиграла всего 1.6% от общего объема ДПМ-2, что не сопоставимо по размерам с масштабом первой программы.

#сравнение #OGKB #TGKA

@AK47pfl

{kind=link}

🔬 Результаты дочек ГЭХа: ОГК-2 (OGKB) показывает лучшие финансовые результаты, чем ТГК-1 (TGKA) и Мосэнерго (MSNG). ОГК-2 показывает лучшую динамику чистой прибыли среди дочек ГЭХа со снижением на 4.9% г/г против сильнейших падений прибыли ТГК-1 и Мосэнерго на 38.3 и 33.7% соответственно.

Бизнес ОГК-2 стабилен и растет, что сказывается на растущих дивидендах. ОГК -2 показал лучшие результаты за счет низкой доли теплового сегмента в выручке, который терпит неплатежи из-за коронавируса, а также продажи Красноярской ГРЭС-2 за 10 млрд руб. - в 2.5-3.5 раза выше предварительных оценок аналитиков. Высокие фиксированные платежи по ДПМ позволят ОГК-2 увеличивать дивиденды и вернуть акционерам до 63% дивидендами к 2024 году.

ТГК-1 и Мосэнерго продолжат показывать снижение чистой прибыли. ТГК-1 и Мосэнерго могут продемонстрировать еще большее падение прибыли по итогу года за счет списаний в тепловом сегменте, который занимает до половины в выручке компаний, и обесценения. В прошлом году по этой причине чистая прибыль ТГК-1 и Мосэнерго сократилась на 34.1% и 42.3% соответственно. Совместно со снижением выплат по ДПМ в долгосрочной перспективе компании будут снижать дивидендные выплаты.

#анализ #OGKB #TGKA #MSNG

@AK47pfl

Бизнес ОГК-2 стабилен и растет, что сказывается на растущих дивидендах. ОГК -2 показал лучшие результаты за счет низкой доли теплового сегмента в выручке, который терпит неплатежи из-за коронавируса, а также продажи Красноярской ГРЭС-2 за 10 млрд руб. - в 2.5-3.5 раза выше предварительных оценок аналитиков. Высокие фиксированные платежи по ДПМ позволят ОГК-2 увеличивать дивиденды и вернуть акционерам до 63% дивидендами к 2024 году.

ТГК-1 и Мосэнерго продолжат показывать снижение чистой прибыли. ТГК-1 и Мосэнерго могут продемонстрировать еще большее падение прибыли по итогу года за счет списаний в тепловом сегменте, который занимает до половины в выручке компаний, и обесценения. В прошлом году по этой причине чистая прибыль ТГК-1 и Мосэнерго сократилась на 34.1% и 42.3% соответственно. Совместно со снижением выплат по ДПМ в долгосрочной перспективе компании будут снижать дивидендные выплаты.

#анализ #OGKB #TGKA #MSNG

@AK47pfl

✅ Главное по секторам российского рынка

🛢 Нейтральное заседание ОПЕК и положительная для нефти статистика запасов в США позитивно влияют на нефтяные цен. Однако инвесторы по-прежнему считают, что развитие очередной волны коронавируса может негативно сказать на котировка энергетических компаний

⛏ На этой неделе ФАС обвинило в манипуляции цен на плоский прокат Северсталь, НЛМК и ММК. Металлурги заявили, что цены на продукцию соответствуют мировой тенденции. Рынок негативно отреагировал на обвинения.

🌾 Рост цен на сельхоз продукцию продолжается, достигая новых максимумов. Финансовые показатели компаний сектора вырастут, что скажется на дивидендных выплатах акционерам и росте курса акций.

🏥 Мать и дитя - одна из лучших акций в России на текущий момент: быстрый рост бизнеса (50%+ за 2021-22 годы) вкупе с высокой дивидендной доходностью в 7-10%. Завтра будет отчётность за 1ый квартал, в пятницу - дивидендная отсечка.

✈️ Аэрофлот под давлением слабого первого квартала. Отчётность за первый квартал выйдет в конце апреля - начале мая и снова покажет «сжигание» кэша.

🔌 Акции сетевых компаний под давлением в ожидании плохих дивидендов за проблемный 2020 год и откладываемого перехода на одну акцию в Россетях. Акции генерирующих компаний немного взбодрилась на фоне сильных результатов за холодный 1-ый квартал, однако в целом реальные корпоративные изменения отсутствуют.

#Сектор #ROSN #LKOH #TATN #SNGS #CHMF #MAGN #NLMK #AGRO #GCHE #AQUA #MDMG #AFLT #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

🛢 Нейтральное заседание ОПЕК и положительная для нефти статистика запасов в США позитивно влияют на нефтяные цен. Однако инвесторы по-прежнему считают, что развитие очередной волны коронавируса может негативно сказать на котировка энергетических компаний

⛏ На этой неделе ФАС обвинило в манипуляции цен на плоский прокат Северсталь, НЛМК и ММК. Металлурги заявили, что цены на продукцию соответствуют мировой тенденции. Рынок негативно отреагировал на обвинения.

🌾 Рост цен на сельхоз продукцию продолжается, достигая новых максимумов. Финансовые показатели компаний сектора вырастут, что скажется на дивидендных выплатах акционерам и росте курса акций.

🏥 Мать и дитя - одна из лучших акций в России на текущий момент: быстрый рост бизнеса (50%+ за 2021-22 годы) вкупе с высокой дивидендной доходностью в 7-10%. Завтра будет отчётность за 1ый квартал, в пятницу - дивидендная отсечка.

✈️ Аэрофлот под давлением слабого первого квартала. Отчётность за первый квартал выйдет в конце апреля - начале мая и снова покажет «сжигание» кэша.

🔌 Акции сетевых компаний под давлением в ожидании плохих дивидендов за проблемный 2020 год и откладываемого перехода на одну акцию в Россетях. Акции генерирующих компаний немного взбодрилась на фоне сильных результатов за холодный 1-ый квартал, однако в целом реальные корпоративные изменения отсутствуют.

#Сектор #ROSN #LKOH #TATN #SNGS #CHMF #MAGN #NLMK #AGRO #GCHE #AQUA #MDMG #AFLT #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

✅ Главное по секторам российского рынка

🛢Ситуация вокруг нефти продолжает улучшаться. Публикуемые данные, а также положительные прогнозы от большинства экспертов позволяет сохранять положительный прогноз на дальнейший рост цена на нефть.

🏦 Оживление экономики РФ и бизнеса заёмщиков (на фоне роста цен на природные ресурсы) позволило банкам высвободить сделанные во время карантинов резервы. В результате, все публичные банки отчитались о сильных результатах за 1-ый квартал 2021 года. В отсутствии новых внешних шоков прибыль Сбербанка по итогам этого года может достичь 1.2-1.3 трлн руб., дивидендная доходность ~9%.

🌾 Ралли в ценах на сельхоз продукцию продолжается. Бенефициары этого роста в России - Русагро, Черкизово. Рост цен на продукцию агрохолдингов приводит к росту маржинальности, что означает рост прибыли для акционеров.

🔌 Акции энергетических компаний стоят в затяжном боковике. Восстановление экономики и холодный первый квартал позволили почти всем энергетикам отчитаться о росте финансовых показателей. Однако полностью отсутствуют позитивные корпоративные события, что сказывается на слабой динамике акций.

#Сектор #ROSN #LKOH #TATN #SNGS #TCSG #VTBR #SBER #MOEX #AGRO #GCHE #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

🛢Ситуация вокруг нефти продолжает улучшаться. Публикуемые данные, а также положительные прогнозы от большинства экспертов позволяет сохранять положительный прогноз на дальнейший рост цена на нефть.

🏦 Оживление экономики РФ и бизнеса заёмщиков (на фоне роста цен на природные ресурсы) позволило банкам высвободить сделанные во время карантинов резервы. В результате, все публичные банки отчитались о сильных результатах за 1-ый квартал 2021 года. В отсутствии новых внешних шоков прибыль Сбербанка по итогам этого года может достичь 1.2-1.3 трлн руб., дивидендная доходность ~9%.

🌾 Ралли в ценах на сельхоз продукцию продолжается. Бенефициары этого роста в России - Русагро, Черкизово. Рост цен на продукцию агрохолдингов приводит к росту маржинальности, что означает рост прибыли для акционеров.

🔌 Акции энергетических компаний стоят в затяжном боковике. Восстановление экономики и холодный первый квартал позволили почти всем энергетикам отчитаться о росте финансовых показателей. Однако полностью отсутствуют позитивные корпоративные события, что сказывается на слабой динамике акций.

#Сектор #ROSN #LKOH #TATN #SNGS #TCSG #VTBR #SBER #MOEX #AGRO #GCHE #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

💰Топ дивидендных компаний в следующие 24 месяца по версии источников РДВ. Компании отобраны из стабильных секторов — их дивиденды почти не зависят от изменений цен сырьевых товаров.

1. Энел Россия (ENRU) — 28% (10% в 2022 году и 17.5% в 2023 году),

2. EMC (GEMC) — 27%,

3. ОГК-2 (OGKB) — 24%, однако далее могут сокращаться,

4. Юнипро (UPRO) — 23%,

5. МТС (MTSS) — 22%,

6. Х5 (FIVE) — 20%,

7. Магнит (MGNT) — 20%.

#структура_финансирования #ENRU #GEMC #OGKB #UPRO #MTSS #FIVE #MGNT

@AK47pfl

1. Энел Россия (ENRU) — 28% (10% в 2022 году и 17.5% в 2023 году),

2. EMC (GEMC) — 27%,

3. ОГК-2 (OGKB) — 24%, однако далее могут сокращаться,

4. Юнипро (UPRO) — 23%,

5. МТС (MTSS) — 22%,

6. Х5 (FIVE) — 20%,

7. Магнит (MGNT) — 20%.

#структура_финансирования #ENRU #GEMC #OGKB #UPRO #MTSS #FIVE #MGNT

@AK47pfl

💰ОГК-2 (OGKB) может повторить историю взрывного роста МТС (MTSS) на решении СД по дивидендам. Выплата может составить 20% текущей цены акций.

ОГК-2 как дочка Газпрома (GAZP) с высокой вероятностью скопирует политику Газпрома при выплате дивидендов (платить 50% чистой прибыли, корректируя ее в большую сторону на неденежные затраты).

🔥 Дивиденд ОГК-2 за 2021 год с учетом этих корректировок может составить 0.107 руб. на акцию или 20% дивдоходности.

Газпром платит сам себе: доля Газпрома в ОГК-2 81%. Ранее дивиденды «по максимуму» дивполитики заплатила Газпромнефть, в которой у Газпрома высокая доля (95%).

И еще сам Газпром принимает решение о дивидендах сегодня. Его дочки, скорее всего, это сделают в ближайшие дни.

Газпрому нужны финансовые ресурсы — ему самому нужно платить дивиденды, а также перестраивать логистику с запада на восток.

Когда о высоких дивидендах объявил МТС, акции компании в моменте выросли на 30%. Такой же рост может повторить и ОГК-2, считают источники РДВ.

#OGKB #GAZP

@AK47pfl

ОГК-2 как дочка Газпрома (GAZP) с высокой вероятностью скопирует политику Газпрома при выплате дивидендов (платить 50% чистой прибыли, корректируя ее в большую сторону на неденежные затраты).

🔥 Дивиденд ОГК-2 за 2021 год с учетом этих корректировок может составить 0.107 руб. на акцию или 20% дивдоходности.

Газпром платит сам себе: доля Газпрома в ОГК-2 81%. Ранее дивиденды «по максимуму» дивполитики заплатила Газпромнефть, в которой у Газпрома высокая доля (95%).

И еще сам Газпром принимает решение о дивидендах сегодня. Его дочки, скорее всего, это сделают в ближайшие дни.

Газпрому нужны финансовые ресурсы — ему самому нужно платить дивиденды, а также перестраивать логистику с запада на восток.

Когда о высоких дивидендах объявил МТС, акции компании в моменте выросли на 30%. Такой же рост может повторить и ОГК-2, считают источники РДВ.

#OGKB #GAZP

@AK47pfl

🔦 ОГК-2 (OGKB): справедливая стоимость 0.76 руб., апсайд +42%.

Рыночная цена акций стремится к их справедливой цене:

👉 https://yangx.top/AK47pfl/9595

#оценка #OGKB

@AK47pfl

Рыночная цена акций стремится к их справедливой цене:

👉 https://yangx.top/AK47pfl/9595

#оценка #OGKB

@AK47pfl

Forwarded from Сигналы РЦБ

🔥 ОГК-2 (OGKB): ~16% каждый год следующие 4 года — наиболее дивдоходная акция в электроэнергетике РФ.

Программа ДПМ* поможет ОГК-2 сохранить высокие дивидендные выплаты в ~0.1 руб. на акцию (16%) и в 2022, 2023, 2024 и даже в 2025 годах.

*ДПМ (договоры о предоставлении мощности) возвращают компаниям инвестиции в строительство генерирующих мощностей.

#OGKB

@AK47pfl

Программа ДПМ* поможет ОГК-2 сохранить высокие дивидендные выплаты в ~0.1 руб. на акцию (16%) и в 2022, 2023, 2024 и даже в 2025 годах.

*ДПМ (договоры о предоставлении мощности) возвращают компаниям инвестиции в строительство генерирующих мощностей.

#OGKB

@AK47pfl

🏆 РДВ — впереди брокеров и банков. ОГК-2 (OGKB) +17% с аналитики РДВ, что ОГК-2 скопирует дивполитику Газпрома (как его дочка) и выплатит 50% чистой прибыли, а дивдоходность составит ~20% (к цене акций на момент поста).

31 мая: совет директоров ОГК-2 рекомендовал дивиденды за 2021 год 0.09655 руб на акцию, 16% доходности.

26 мая РДВ: ОГК-2 как дочка Газпрома с высокой вероятностью скопирует политику Газпрома при выплате дивидендов (платить 50% ЧП, корректируя ее в большую сторону на неденежные затраты). Дивиденд ОГК-2 за 2021 год может составить 0.107 руб. на акцию.

#OGKB

@AK47pfl

31 мая: совет директоров ОГК-2 рекомендовал дивиденды за 2021 год 0.09655 руб на акцию, 16% доходности.

26 мая РДВ: ОГК-2 как дочка Газпрома с высокой вероятностью скопирует политику Газпрома при выплате дивидендов (платить 50% ЧП, корректируя ее в большую сторону на неденежные затраты). Дивиденд ОГК-2 за 2021 год может составить 0.107 руб. на акцию.

#OGKB

@AK47pfl

Forwarded from Сигналы РЦБ

🏆 Источники РДВ предсказали высокие дивиденды ОГК-2 (OGKB) впереди брокеров и банков.

Программа ДПМ поможет ОГК-2 сохранить высокие дивидендные выплаты в ~0.1 руб. на акцию и в 2023, и в 2024 и даже в 2025 годах.

👉 https://yangx.top/AK47pfl/12255

#OGKB

@AK47pfl

Программа ДПМ поможет ОГК-2 сохранить высокие дивидендные выплаты в ~0.1 руб. на акцию и в 2023, и в 2024 и даже в 2025 годах.

👉 https://yangx.top/AK47pfl/12255

#OGKB

@AK47pfl