#отрасль #RUAL

🏇 АНАЛИЗ КОНКУРЕНЦИИ. СЛАБЫЙ РУБЛЬ ПОМОГАЕТ РУСАЛУ.

Долларовая себестоимость алюминия упала из-за ослабления рубля, что ставит в выигрышное положение Русал (MOEX: RUAL) среди аналогов.

Только около 17% алюминия производится в странах, в которых валюты ослабли на более 15%. Одной из этих стран является Россия: с начала года рубль ослаб на 18%.

Себестоимость алюминия в долларах упала на 17% в сравнении с 4 кварталом. В долларовом отношении себестоимость падает за счет снижения в долларах расходов на зарплаты, электроэнергию и т.д.

Производители алюминия, которых не спасло ослабление валюты, вынуждены закрывать производства из-за высокой себестоимости. Сегодня крупнейший американский производитель алюминия Alcoa закрыл завод Intalco, который производил 9.3% всего алюминия компании. И скорее всего Alcoa будет не последней компанией, которая сократит производство.

Русал получит конкурентное преимущество относительно большинства мировых аналогов за счет снижения себестоимости от ослабления рубля.

@AK47pfl

🏇 АНАЛИЗ КОНКУРЕНЦИИ. СЛАБЫЙ РУБЛЬ ПОМОГАЕТ РУСАЛУ.

Долларовая себестоимость алюминия упала из-за ослабления рубля, что ставит в выигрышное положение Русал (MOEX: RUAL) среди аналогов.

Только около 17% алюминия производится в странах, в которых валюты ослабли на более 15%. Одной из этих стран является Россия: с начала года рубль ослаб на 18%.

Себестоимость алюминия в долларах упала на 17% в сравнении с 4 кварталом. В долларовом отношении себестоимость падает за счет снижения в долларах расходов на зарплаты, электроэнергию и т.д.

Производители алюминия, которых не спасло ослабление валюты, вынуждены закрывать производства из-за высокой себестоимости. Сегодня крупнейший американский производитель алюминия Alcoa закрыл завод Intalco, который производил 9.3% всего алюминия компании. И скорее всего Alcoa будет не последней компанией, которая сократит производство.

Русал получит конкурентное преимущество относительно большинства мировых аналогов за счет снижения себестоимости от ослабления рубля.

@AK47pfl

April 23, 2020

#отрасль #RUAL

🏇 АНАЛИЗ КОНКУРЕНЦИИ. СЛАБЫЙ РУБЛЬ ПОМОГАЕТ РУСАЛУ.

В алюминии всего 17% производителей, валюты которых ослабли на более 15% с начала года. Это значит, что для Русала (MOEX: RUAL) снижение себестоимости за счёт ослабления валюты будет особенно заметно, т.к. у большинства его конкурентов себестоимость снизилась значительно меньше.

@AK47pfl

🏇 АНАЛИЗ КОНКУРЕНЦИИ. СЛАБЫЙ РУБЛЬ ПОМОГАЕТ РУСАЛУ.

В алюминии всего 17% производителей, валюты которых ослабли на более 15% с начала года. Это значит, что для Русала (MOEX: RUAL) снижение себестоимости за счёт ослабления валюты будет особенно заметно, т.к. у большинства его конкурентов себестоимость снизилась значительно меньше.

@AK47pfl

April 23, 2020

#отрасль #MTLR

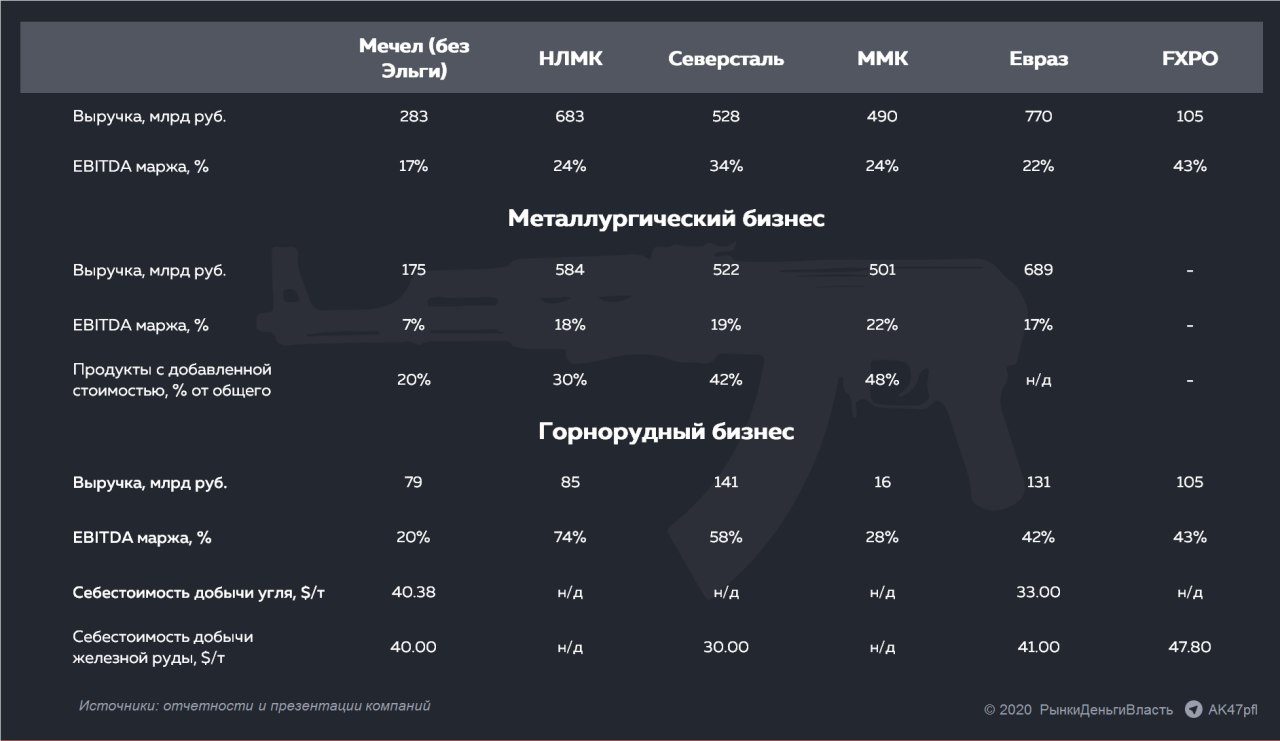

🏇 АНАЛИЗ КОНКУРЕНЦИИ. МЕЧЕЛ – ХУДШАЯ КОМПАНИЯ СРЕДИ АНАЛОГОВ

Мечел (MOEX: MTLR) - худшая российская горнодобывающая и металлургическая компания из-за низкоэффективной бизнес-модели. Сейчас компания потеряла хороший актив, который приносил 22% всей добычи, – Эльгинское месторождение.

Горнодобывающий сегмент Мечела уступает конкурентам по маржинальности. После продажи Эльги маржинальность по EBITDA Мечела составляет 20% против 28-74% у конкурентов – Распадская, Северсталь-Ресурс, FXPO.

Металлургический сегмент Мечела страдает от нехватки инвестирования. Из-за высокой долговой нагрузки Мечел годами инвестировал в развитие металлургии 2% выручки, а конкуренты (ММК, НЛМК, Северсталь) – около 10%. Это привело к снижению эффективности:

-низкая доля продуктов с добавленной стоимостью 20% против 30-48% у конкурентов.

-низкая маржинальность по EBITDA 7% против 17-22% у конкурентов.

Мечел потерял Эльгу, которая имела самые высокие показатели по эффективности и запасам. Себестоимость добычи угля на Эльге была 27$/t в сравнении с 40$/t у остальных месторождений Мечела. После продажи Эльги у Мечела стало вдвое меньше запасов угля и руды: в сумме 2.5 млрд тонн, ведь в Эльгинском месторождении было 2.2 млрд тонн угля.

Мечел – самая слабая компания среди металлургических и горнодобывающих компаний. Продажа Эльгинского месторождения только ухудшит положение компании, не сильно снизив долговую нагрузку.

@AK47pfl — дисклеймер

🏇 АНАЛИЗ КОНКУРЕНЦИИ. МЕЧЕЛ – ХУДШАЯ КОМПАНИЯ СРЕДИ АНАЛОГОВ

Мечел (MOEX: MTLR) - худшая российская горнодобывающая и металлургическая компания из-за низкоэффективной бизнес-модели. Сейчас компания потеряла хороший актив, который приносил 22% всей добычи, – Эльгинское месторождение.

Горнодобывающий сегмент Мечела уступает конкурентам по маржинальности. После продажи Эльги маржинальность по EBITDA Мечела составляет 20% против 28-74% у конкурентов – Распадская, Северсталь-Ресурс, FXPO.

Металлургический сегмент Мечела страдает от нехватки инвестирования. Из-за высокой долговой нагрузки Мечел годами инвестировал в развитие металлургии 2% выручки, а конкуренты (ММК, НЛМК, Северсталь) – около 10%. Это привело к снижению эффективности:

-низкая доля продуктов с добавленной стоимостью 20% против 30-48% у конкурентов.

-низкая маржинальность по EBITDA 7% против 17-22% у конкурентов.

Мечел потерял Эльгу, которая имела самые высокие показатели по эффективности и запасам. Себестоимость добычи угля на Эльге была 27$/t в сравнении с 40$/t у остальных месторождений Мечела. После продажи Эльги у Мечела стало вдвое меньше запасов угля и руды: в сумме 2.5 млрд тонн, ведь в Эльгинском месторождении было 2.2 млрд тонн угля.

Мечел – самая слабая компания среди металлургических и горнодобывающих компаний. Продажа Эльгинского месторождения только ухудшит положение компании, не сильно снизив долговую нагрузку.

@AK47pfl — дисклеймер

{kind=link}

April 30, 2020

#отрасль #FIVE #MGNT #OKEY #LNTA

🏇 АНАЛИЗ КОНКУРЕНЦИИ. КОНКУРЕНЦИЯ В ПРОДОВОЛЬСТВЕННОМ РИТЕЙЛЕ ОБОСТРЯЕТСЯ.

Х5 имеет самый низкий интенсивный прирост выручки среди аналогов. У главного конкурента Х5 (MOEX: FIVE) - Магнита (MOEX: MGNT), интенсивный прирост выручки превосходит показатель X5 более чем вдвое. У остальных ритейлеров показатель также лучше X5 Retail Group, что говорит о повышении продуктивности новых торговых площадей (на графике).

Растущая конкуренция будет все сильнее сказывается на финансовых показателях Х5. Сейчас группа помимо конкуренции с Магнитом, ведет борьбу за рынок с Лентой (MOEX: LNTA) и Okey (MOEX: OKEY), которые развивают онлайн-продажи.

@AK47pfl

🏇 АНАЛИЗ КОНКУРЕНЦИИ. КОНКУРЕНЦИЯ В ПРОДОВОЛЬСТВЕННОМ РИТЕЙЛЕ ОБОСТРЯЕТСЯ.

Х5 имеет самый низкий интенсивный прирост выручки среди аналогов. У главного конкурента Х5 (MOEX: FIVE) - Магнита (MOEX: MGNT), интенсивный прирост выручки превосходит показатель X5 более чем вдвое. У остальных ритейлеров показатель также лучше X5 Retail Group, что говорит о повышении продуктивности новых торговых площадей (на графике).

Растущая конкуренция будет все сильнее сказывается на финансовых показателях Х5. Сейчас группа помимо конкуренции с Магнитом, ведет борьбу за рынок с Лентой (MOEX: LNTA) и Okey (MOEX: OKEY), которые развивают онлайн-продажи.

@AK47pfl

April 30, 2020

#отрасль #NVTK

🏇 АНАЛИЗ КОНКУРЕНЦИИ. РЫНОК СПГ ОТКРЫВАЕТ ДОРОГУ ДЛЯ НОВАТЭКА

Ряд СПГ проектов по всему задерживается или отменяется, место которых может занять Новатэк (MOEX: NVTK).

Низкие цены на СПГ вынуждает производителей по всему миру отказываться от своих проектов. За последнее время ряд проектов были задержаны или отменены:

• Перенесено строительство Завода в Lake Charles с планируемой мощностью 16.5 mtpa.

• Exxon Mobil перенёс финальное инвестиционное решение – FID – по заводу Rovuma в Мозамбике мощностью 15.2 mtpa.

• В США перенесён FID Driftwood LNG мощностью 27.6 mtpa

Перенесенные проекты обеспечивали бы рост мирового производства СПГ в более 1.5 раз. Суммарная мощность перенесённых проектов, включая перенесённые на несколько месяцев, составляет 227.75 mtpa при общем производстве СПГ по всему миру составляли 430.5 mtpa на конец 2019 года.

Новатэк – лидер рынка СПГ по эффективности после Катара. Это позволяет Новатэку при любом сценарии реализовать свой Арктик СПГ-2, FID по которому уже давно принят. При этом к 2023 году, когда проект планируется ввести в эксплуатацию, конкурентов у Новатэка станет меньше, а спрос на экологичное топливо будет только расти.

@AK47pfl

🏇 АНАЛИЗ КОНКУРЕНЦИИ. РЫНОК СПГ ОТКРЫВАЕТ ДОРОГУ ДЛЯ НОВАТЭКА

Ряд СПГ проектов по всему задерживается или отменяется, место которых может занять Новатэк (MOEX: NVTK).

Низкие цены на СПГ вынуждает производителей по всему миру отказываться от своих проектов. За последнее время ряд проектов были задержаны или отменены:

• Перенесено строительство Завода в Lake Charles с планируемой мощностью 16.5 mtpa.

• Exxon Mobil перенёс финальное инвестиционное решение – FID – по заводу Rovuma в Мозамбике мощностью 15.2 mtpa.

• В США перенесён FID Driftwood LNG мощностью 27.6 mtpa

Перенесенные проекты обеспечивали бы рост мирового производства СПГ в более 1.5 раз. Суммарная мощность перенесённых проектов, включая перенесённые на несколько месяцев, составляет 227.75 mtpa при общем производстве СПГ по всему миру составляли 430.5 mtpa на конец 2019 года.

Новатэк – лидер рынка СПГ по эффективности после Катара. Это позволяет Новатэку при любом сценарии реализовать свой Арктик СПГ-2, FID по которому уже давно принят. При этом к 2023 году, когда проект планируется ввести в эксплуатацию, конкурентов у Новатэка станет меньше, а спрос на экологичное топливо будет только расти.

@AK47pfl

April 30, 2020

May 8, 2020

#отрасль #SELG

🏇 АНАЛИЗ КОНКУРЕНЦИИ. СЕЛИГДАР МОЖЕТ СТАТЬ ЗОЛОТОБОБЫТЧИКОМ С САМЫМИ ВЫСОКИМИ ДИВИДЕНДАМИ В СЕКТОРЕ В СНГ.

В случае выплаты выплаты 50% чистой прибыли за 2020 год дивидендная доходность Селигдара составит 18% на обычку. Селигдар (MOEX: SELG) — второй по эффективности добычи и первый по дивдоходности среди всех торгующихся золотодобывающих компаний СНГ.

@AK47pfl — дисклеймер

🏇 АНАЛИЗ КОНКУРЕНЦИИ. СЕЛИГДАР МОЖЕТ СТАТЬ ЗОЛОТОБОБЫТЧИКОМ С САМЫМИ ВЫСОКИМИ ДИВИДЕНДАМИ В СЕКТОРЕ В СНГ.

В случае выплаты выплаты 50% чистой прибыли за 2020 год дивидендная доходность Селигдара составит 18% на обычку. Селигдар (MOEX: SELG) — второй по эффективности добычи и первый по дивдоходности среди всех торгующихся золотодобывающих компаний СНГ.

@AK47pfl — дисклеймер

May 12, 2020

May 18, 2020

#morning

☀️ 25.06.2020 УТРЕННИЙ БРИФИНГ

🇺🇸 #макро Торговый представитель США Роберт Лайтхайзер заявил, что в данный момент нет временных ориентиров по второй фазе торговой сделки с Китаем и многое зависит от исполнения первой фазы. По мнению BBG Китай выполняет соглашения по закупкам сельхоз продуктов в рамках нее лишь на 13%. Также в случае неисполнения Китаем условий по закупкам морепродуктов США в ответ могут ввести тарифы на морепродукты из КНР. Помимо этого Пентагон внес в черный список 20 компаний за сотрудничество с китайской армией.

По словам госсекретаря США Майка Помпео обещания КНР на саммите Китай-Африка - пустые, а администрация Трампа - первая, кто воспринимает угрозу со стороны Китая серьезно.

🇷🇺 #отрасль Владимир Путин предложил налоговый маневр для IT-компаний: бессрочно снизить ставку налога на прибыль с 20% до 3% и почти вдвое понизить для них ставку страховых взносов. На новые ставки смогут претендовать все российские IT-компании, у которых не менее 90% доходов приходится на продажу софта и услуги по его разработке, внедрению и поддержке. Крупнейшие интернет-компании в России Яндекс (YNDX) и Mail (MAIL) 40-60% выручки получают от продажи рекламы на своих сервисах. Пока неясно, какие именно компании затронет нововведение. Расходы федерального бюджета на поддержку IT-отрасли предлагается компенсировать за счет отмены с января 2021 года нулевого НДС на продажу исключительных прав на программное обеспечение (ПО) и прав на пользование ПО по лицензионным договорам.

😲 #SBER #YNDX Сбербанк и Яндекс прекращают сотрудничество.

Сбербанк продаёт Яндексу 45% в компании Yandex.Market B.V. (Яндекс.Маркет, Беру, Суперчек и другие бренды) на сумму 42 млрд рублей. Сбербанк (SBER) полностью выкупает долю в компании Яндекс.Деньги примерно за 2.4 млрд рублей. Дисконт к рыночной стоимости поскольку цена определяется на базе акционерного соглашения между Сбербанком и Яндексом от 2013 года. Одна из причин развода - рост конкуренции между экосистемами компаний. Сбербанк обладает большими финансовыми возможностями, сближение Яндекса с ВТБ (VTBR) через размещение с допэмиссией выглядит как попытка сгладить это неравенство.

🤑#SBER #YNDX После выкупа доли Сбербанка в Яндекс.Маркете Яндекс также планирует выкупить долю Uber в Яндекс.Такси, подтвердил финансовый директор компании Грег Абовский. Основным препятствием для сделки является согласование цены. Помимо этого согласно договору между компаниями Яндекс с февраля 2021 года получит право преимущественного выкупа доли Uber, а до этого времени Uber не может продавать свою долю без согласия Яндекса. IPO Яндекс.Такси пока откладывается. Компания в данный момент хочет целиком интегрировать такси в свою экосистему для извлечения большей ценности, что вероятно связано недавно введенной логистической ролью сервиса при доставке товаров.

👑 Сегодня начинают торговаться акции золотодобывающей компании Петропавловск в ходе SPO, тикер POGR. Объём доп эмиссии 3.31 млрд акций номинальной стоимостью 0.01 фунт. Торговля на Московской бирже будет проходить в рублях. Это увеличит ликвидность акции, а также доступность торговли для российских инвесторов.

За чем следить сегодня:

• Китай: выходной.

• США: ВВП Iкв2020 (15:00). Прогноз -5%.

• США: заявки на пособие по безработице (15:30 мск). Прогноз 1.3 млн.

@AK47pfl

☀️ 25.06.2020 УТРЕННИЙ БРИФИНГ

🇺🇸 #макро Торговый представитель США Роберт Лайтхайзер заявил, что в данный момент нет временных ориентиров по второй фазе торговой сделки с Китаем и многое зависит от исполнения первой фазы. По мнению BBG Китай выполняет соглашения по закупкам сельхоз продуктов в рамках нее лишь на 13%. Также в случае неисполнения Китаем условий по закупкам морепродуктов США в ответ могут ввести тарифы на морепродукты из КНР. Помимо этого Пентагон внес в черный список 20 компаний за сотрудничество с китайской армией.

По словам госсекретаря США Майка Помпео обещания КНР на саммите Китай-Африка - пустые, а администрация Трампа - первая, кто воспринимает угрозу со стороны Китая серьезно.

🇷🇺 #отрасль Владимир Путин предложил налоговый маневр для IT-компаний: бессрочно снизить ставку налога на прибыль с 20% до 3% и почти вдвое понизить для них ставку страховых взносов. На новые ставки смогут претендовать все российские IT-компании, у которых не менее 90% доходов приходится на продажу софта и услуги по его разработке, внедрению и поддержке. Крупнейшие интернет-компании в России Яндекс (YNDX) и Mail (MAIL) 40-60% выручки получают от продажи рекламы на своих сервисах. Пока неясно, какие именно компании затронет нововведение. Расходы федерального бюджета на поддержку IT-отрасли предлагается компенсировать за счет отмены с января 2021 года нулевого НДС на продажу исключительных прав на программное обеспечение (ПО) и прав на пользование ПО по лицензионным договорам.

😲 #SBER #YNDX Сбербанк и Яндекс прекращают сотрудничество.

Сбербанк продаёт Яндексу 45% в компании Yandex.Market B.V. (Яндекс.Маркет, Беру, Суперчек и другие бренды) на сумму 42 млрд рублей. Сбербанк (SBER) полностью выкупает долю в компании Яндекс.Деньги примерно за 2.4 млрд рублей. Дисконт к рыночной стоимости поскольку цена определяется на базе акционерного соглашения между Сбербанком и Яндексом от 2013 года. Одна из причин развода - рост конкуренции между экосистемами компаний. Сбербанк обладает большими финансовыми возможностями, сближение Яндекса с ВТБ (VTBR) через размещение с допэмиссией выглядит как попытка сгладить это неравенство.

🤑#SBER #YNDX После выкупа доли Сбербанка в Яндекс.Маркете Яндекс также планирует выкупить долю Uber в Яндекс.Такси, подтвердил финансовый директор компании Грег Абовский. Основным препятствием для сделки является согласование цены. Помимо этого согласно договору между компаниями Яндекс с февраля 2021 года получит право преимущественного выкупа доли Uber, а до этого времени Uber не может продавать свою долю без согласия Яндекса. IPO Яндекс.Такси пока откладывается. Компания в данный момент хочет целиком интегрировать такси в свою экосистему для извлечения большей ценности, что вероятно связано недавно введенной логистической ролью сервиса при доставке товаров.

👑 Сегодня начинают торговаться акции золотодобывающей компании Петропавловск в ходе SPO, тикер POGR. Объём доп эмиссии 3.31 млрд акций номинальной стоимостью 0.01 фунт. Торговля на Московской бирже будет проходить в рублях. Это увеличит ликвидность акции, а также доступность торговли для российских инвесторов.

За чем следить сегодня:

• Китай: выходной.

• США: ВВП Iкв2020 (15:00). Прогноз -5%.

• США: заявки на пособие по безработице (15:30 мск). Прогноз 1.3 млн.

@AK47pfl

June 25, 2020

#morning

☀️ 26.06.2020 УТРЕННИЙ БРИФИНГ

🇺🇸 #макро ФРС устанавливает ограничения на дивиденды и откладывает buyback наиболее крупных банков США в 3 квартале 2020 года. По итогам стресс-теста регулятор заявил, что около четверти банков приблизились бы к минимально достаточному уровню капитала в случае двойной рецессии. Экономический прогноз остается неясным из-за неизвестного дальнейшего развития ситуации с вирусом, ФРС хочет убедиться, что банки смогли бы продолжать работу и дальше. Данное ограничение показывает уязвимость банков перед кризисом и то, что выплатами акционерам можно и следует пожертвовать для сохранения стабильности всей системы.

При сценариях рассмотренных регулятором, уровень безработицы будет находиться между 15.6% и 19.5%, потери 34 крупнейших банков США составят от 540 до 700 млрд долларов.

🇷🇺 #отрасль #NVTK Марк Джитвэй: американский СПГ служит балансирующим фактором на рынке на фоне отмены около 45 судов с СПГ в июле-августе. Он отметил, что такая ситуация может повториться и следующим летом. Из-за высокой себестоимости и отсутствия контрактов у половины американских производителей они одни из первых вынуждены сокращать продажи и производство.

😲 #ALRS Алроса остановила работу крупного рудника в Якутии из-за коронавируса. На руднике Интернациональный был обнаружен коронавирус у нескольких сотрудников. Предположительно, срок приостановки работ составит от 7 до 14 дней. Добыча на руднике составляла 5.6% от общего объема по итогам 2019 года. Остановка добычи не должна существенно отразиться на котировках акций, так как на данный момент играют роль только будущие продажи Алросы (ALRS): за период пандемии продажи упали во много раз, на складах долгое время останется избыток алмазов. Помимо этого работы сейчас не ведутся на руднике Айхал и карьере Заря, это 6.75% мощностей добычи. Суммарно в ближайшее время будет простой около 12.3% всех мощностей добычи алмазов.

👥 В совет директоров МТС были избраны трое новых участников: генеральный директор Первого канала Константин Эрнст, член наблюдательного совета X5 Retail Group Надежда Шурабура, председатель и главный исполнительный директор компании Coriant Шайган Херадпир. Новые кандидаты имеют опыт в создании и выводе на рынок успешных цифровых и медиапродуктов, помогут МТС (MTSS) в построении вокруг клиента экосистемы цифровых сервисов.

За чем следить сегодня:

• Газпром (GAZP): ГОСА о дивидендах. Рекомендация СД 15.24 руб за 2019 год.

• Коршуновский ГОК (KOGK): ГОСА о дивидендах. Рекомендация СД — не выплачивать дивиденды.

• Китай: выходной.

@AK47pfl

☀️ 26.06.2020 УТРЕННИЙ БРИФИНГ

🇺🇸 #макро ФРС устанавливает ограничения на дивиденды и откладывает buyback наиболее крупных банков США в 3 квартале 2020 года. По итогам стресс-теста регулятор заявил, что около четверти банков приблизились бы к минимально достаточному уровню капитала в случае двойной рецессии. Экономический прогноз остается неясным из-за неизвестного дальнейшего развития ситуации с вирусом, ФРС хочет убедиться, что банки смогли бы продолжать работу и дальше. Данное ограничение показывает уязвимость банков перед кризисом и то, что выплатами акционерам можно и следует пожертвовать для сохранения стабильности всей системы.

При сценариях рассмотренных регулятором, уровень безработицы будет находиться между 15.6% и 19.5%, потери 34 крупнейших банков США составят от 540 до 700 млрд долларов.

🇷🇺 #отрасль #NVTK Марк Джитвэй: американский СПГ служит балансирующим фактором на рынке на фоне отмены около 45 судов с СПГ в июле-августе. Он отметил, что такая ситуация может повториться и следующим летом. Из-за высокой себестоимости и отсутствия контрактов у половины американских производителей они одни из первых вынуждены сокращать продажи и производство.

😲 #ALRS Алроса остановила работу крупного рудника в Якутии из-за коронавируса. На руднике Интернациональный был обнаружен коронавирус у нескольких сотрудников. Предположительно, срок приостановки работ составит от 7 до 14 дней. Добыча на руднике составляла 5.6% от общего объема по итогам 2019 года. Остановка добычи не должна существенно отразиться на котировках акций, так как на данный момент играют роль только будущие продажи Алросы (ALRS): за период пандемии продажи упали во много раз, на складах долгое время останется избыток алмазов. Помимо этого работы сейчас не ведутся на руднике Айхал и карьере Заря, это 6.75% мощностей добычи. Суммарно в ближайшее время будет простой около 12.3% всех мощностей добычи алмазов.

👥 В совет директоров МТС были избраны трое новых участников: генеральный директор Первого канала Константин Эрнст, член наблюдательного совета X5 Retail Group Надежда Шурабура, председатель и главный исполнительный директор компании Coriant Шайган Херадпир. Новые кандидаты имеют опыт в создании и выводе на рынок успешных цифровых и медиапродуктов, помогут МТС (MTSS) в построении вокруг клиента экосистемы цифровых сервисов.

За чем следить сегодня:

• Газпром (GAZP): ГОСА о дивидендах. Рекомендация СД 15.24 руб за 2019 год.

• Коршуновский ГОК (KOGK): ГОСА о дивидендах. Рекомендация СД — не выплачивать дивиденды.

• Китай: выходной.

@AK47pfl

June 26, 2020

🏇 DIDI – УГРОЗА ЯНДЕКСУ. #отрасль #YNDX

Didi – серьезный конкурент на рынке такси. Китайская компания предлагает услуги такси, доставку еды и автобусные перевозки более 550 млн человек по всему миру. Сервис вышел на российский рынок и уже начал забирать рынок, что грозит Яндексу (YNDX) снижением выручки.

Didi уже начал перенимать водителей к себе. Компания запустила свой сервис в Казани и планирует далее предлагать свои услуги также в Москве и в Санкт-Петербурге. Компания снизила комиссии для водителей до 5% в отличие от средних в 22% у Яндекса. И если Didi сохранит их на длительное время, то это обеспечит переток водителей на платформу Didi.

Выручка Яндекса и других агрегаторов такси сократится из-за появления крупного конкурента. По итогам первого полугодия 2020 выручка Яндекса от сегмента такси составила 23.8 млрд руб, что равняется 26.9% от общей выручки. Didi может выйти не только на рынок такси, но и доставки еды, что еще сильнее скажется на результатах Яндекса.

Появление нового игрока с большими ресурсами представляет угрозу для Яндекса и прочих агрегаторов и не только в сфере такси, но и на выросшем в последнее время рынке доставки.

@AK47pfl

Didi – серьезный конкурент на рынке такси. Китайская компания предлагает услуги такси, доставку еды и автобусные перевозки более 550 млн человек по всему миру. Сервис вышел на российский рынок и уже начал забирать рынок, что грозит Яндексу (YNDX) снижением выручки.

Didi уже начал перенимать водителей к себе. Компания запустила свой сервис в Казани и планирует далее предлагать свои услуги также в Москве и в Санкт-Петербурге. Компания снизила комиссии для водителей до 5% в отличие от средних в 22% у Яндекса. И если Didi сохранит их на длительное время, то это обеспечит переток водителей на платформу Didi.

Выручка Яндекса и других агрегаторов такси сократится из-за появления крупного конкурента. По итогам первого полугодия 2020 выручка Яндекса от сегмента такси составила 23.8 млрд руб, что равняется 26.9% от общей выручки. Didi может выйти не только на рынок такси, но и доставки еды, что еще сильнее скажется на результатах Яндекса.

Появление нового игрока с большими ресурсами представляет угрозу для Яндекса и прочих агрегаторов и не только в сфере такси, но и на выросшем в последнее время рынке доставки.

@AK47pfl

July 28, 2020

🔥 Выручка Русагро (AGRO) выросла в 1 квартале 2021 года в полтора раза, благодаря росту цен на продукцию компании. Вот как растут цены на продукцию, производимую Русагро.

✅ Цены на продукцию масложирового сегмента выросли вдвое. Масложировой сегмент даёт 54% выручки Русагро.

✅ Цены на сельхоз продукцию, продукцию мясного и сахарного сегментов выросли на десятки процентов.

👉 Справедливая стоимость акций AGRO 1137 рублей, потенциал роста +26%.

#отрасль #AGRO

@AK47pfl

✅ Цены на продукцию масложирового сегмента выросли вдвое. Масложировой сегмент даёт 54% выручки Русагро.

✅ Цены на сельхоз продукцию, продукцию мясного и сахарного сегментов выросли на десятки процентов.

👉 Справедливая стоимость акций AGRO 1137 рублей, потенциал роста +26%.

#отрасль #AGRO

@AK47pfl

April 28, 2021