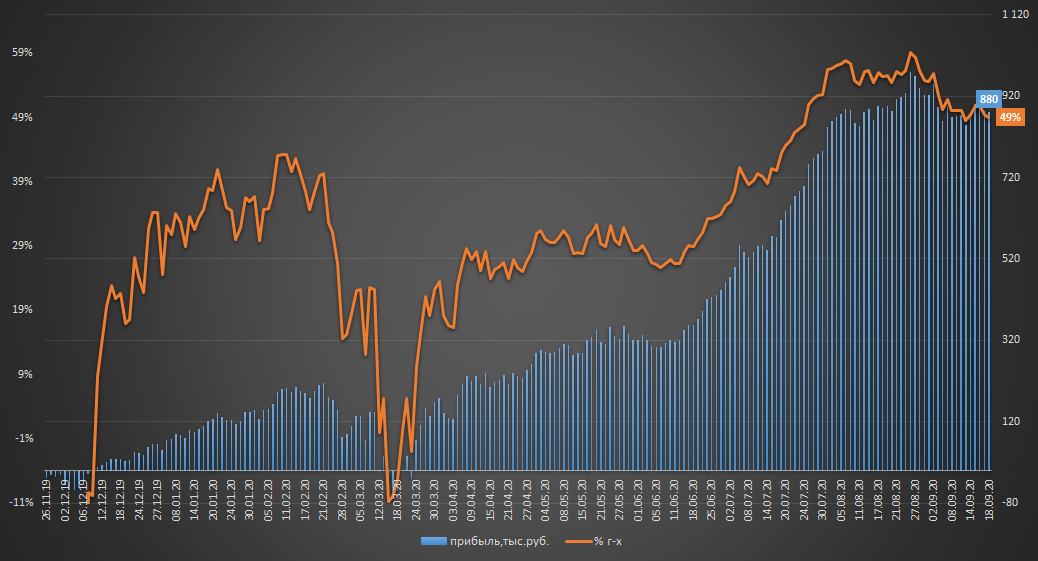

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.083 млн.р.

▫️Финрез: +880т.р. (+40% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +3.6%

Стоимость портфеля вместе с доходностью ушла "в боковик", вначале недели, как и планировал ранее сделал частичную ребалансировку, переложившись из подорожавших FXIT и FXTB в более дешевые акции ВТБ. Покупку акций ВТБ мне "рекомендовал" ребалансировочный калькулятор, хотя с учетом скорого финиша портфеля данное решение выглядит спорно, т.к. акции ВТБ это точно история не этого года.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +15.9% (72% г-х)

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.083 млн.р.

▫️Финрез: +880т.р. (+40% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +3.6%

Стоимость портфеля вместе с доходностью ушла "в боковик", вначале недели, как и планировал ранее сделал частичную ребалансировку, переложившись из подорожавших FXIT и FXTB в более дешевые акции ВТБ. Покупку акций ВТБ мне "рекомендовал" ребалансировочный калькулятор, хотя с учетом скорого финиша портфеля данное решение выглядит спорно, т.к. акции ВТБ это точно история не этого года.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +15.9% (72% г-х)

👉🏻подробнее

#стратегия2020

{kind=link}

ТОП 5 акций с фикисированным дивидендом на ближайшие 12 мес.

1️⃣Группа Эталон (ETLN) - минимальный ежегодный размер дивиденда 12руб. на 1 акцию(расписку);

2️⃣Юнипро (UPRO) - компания планирует выплатить 17млрд.р.(0.2696р./акция) по итогам 2020г. из которых 7 млрд.р.(0.111р./акция) в декабре этого года и еще 10 млрд.р.(0.1586р./акция) летом 2021г.

3️⃣Энел (ENRU) - компания до 2022г. зафиксировала размер ежегодного дивиденда на уровне 0,085р./акция.

4️⃣МТС (MTSS) - согласно утвержденной в 2019г. дивидендной политики, в течение 2019 – 2021 календарных лет МТС будет стремиться выплатить не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей.

5️⃣Селигдар преф(SELGP) - уставом закреплен фиксированный ежегодный дивиденд на преф в размере 2,25р./акция.

❗Акции из списка не являются рекомендацией к покупке.

#инфографика

1️⃣Группа Эталон (ETLN) - минимальный ежегодный размер дивиденда 12руб. на 1 акцию(расписку);

2️⃣Юнипро (UPRO) - компания планирует выплатить 17млрд.р.(0.2696р./акция) по итогам 2020г. из которых 7 млрд.р.(0.111р./акция) в декабре этого года и еще 10 млрд.р.(0.1586р./акция) летом 2021г.

3️⃣Энел (ENRU) - компания до 2022г. зафиксировала размер ежегодного дивиденда на уровне 0,085р./акция.

4️⃣МТС (MTSS) - согласно утвержденной в 2019г. дивидендной политики, в течение 2019 – 2021 календарных лет МТС будет стремиться выплатить не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей.

5️⃣Селигдар преф(SELGP) - уставом закреплен фиксированный ежегодный дивиденд на преф в размере 2,25р./акция.

❗Акции из списка не являются рекомендацией к покупке.

#инфографика

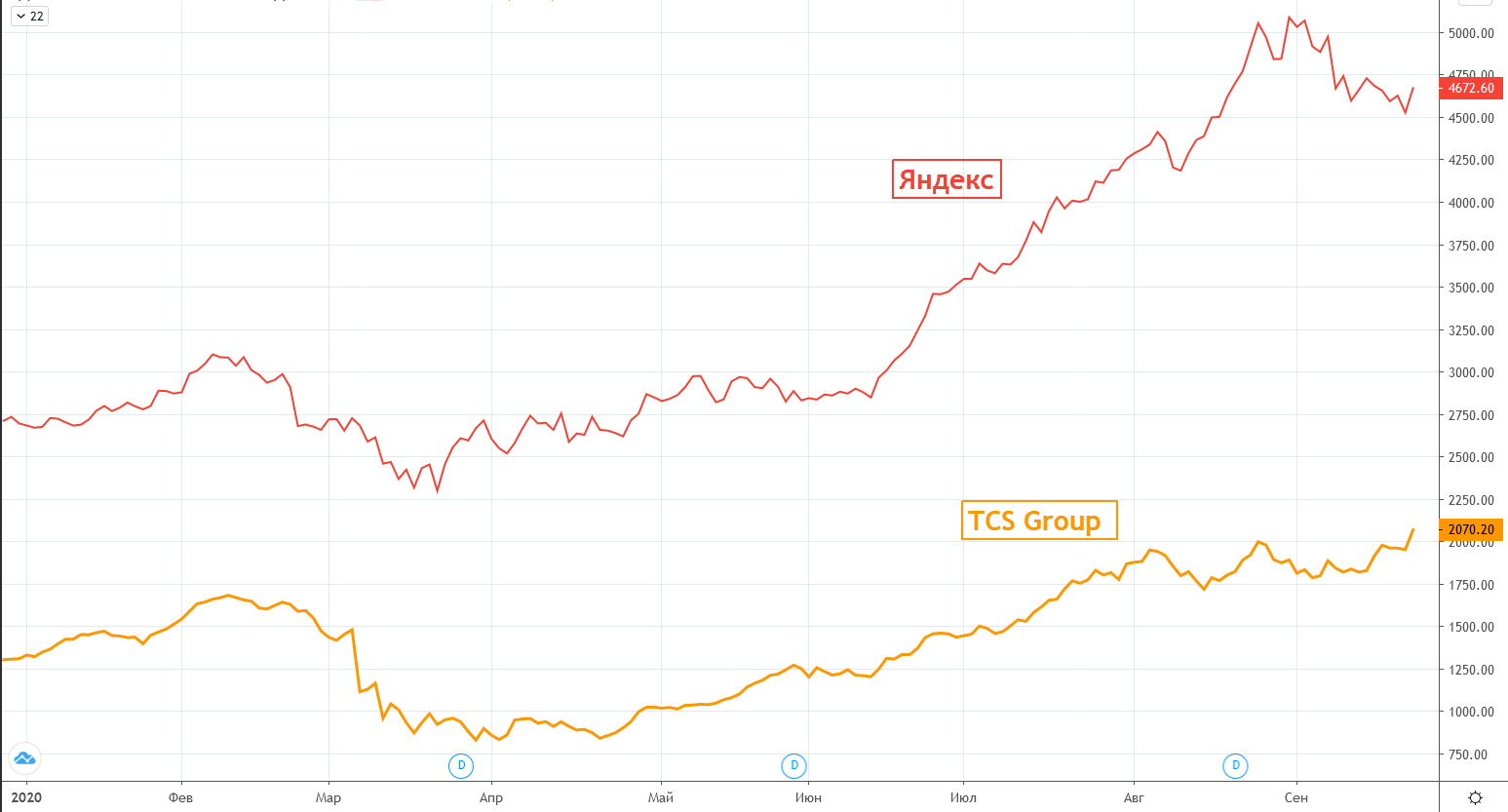

"Яндекс" договорился о покупке TCS Group

МОСКВА, 22 сентября. /ТАСС/. "Яндекс" договорился с TCS Group - головной структуры "Тинькофф банка" - о покупке кредитной организации, говорится в сообщении TCS Group на Лондонской бирже.

Сумма сделки составит $5,48 млрд, или $27,64 за акцию банка. прайм

Самая логичная и ожидаемая сделка этого года, наконец, произошла👏

После развода Сбера с Яндексом потенциальная покупка TCS Яндексом многими предвиделась, в т.ч. и мной, а высокая корреляция их акций с начала лета (коэффициент 0.98) выступала дополнительным сигналом о приближении сделки.

Теперь все довольны - Яндекс получит мощное финтех решение взамен проданного Сберу "Яндекс.деньги", а акционеры TCS хорошую оценку своих акций💰

#tcsg #yndx

МОСКВА, 22 сентября. /ТАСС/. "Яндекс" договорился с TCS Group - головной структуры "Тинькофф банка" - о покупке кредитной организации, говорится в сообщении TCS Group на Лондонской бирже.

Сумма сделки составит $5,48 млрд, или $27,64 за акцию банка. прайм

Самая логичная и ожидаемая сделка этого года, наконец, произошла👏

После развода Сбера с Яндексом потенциальная покупка TCS Яндексом многими предвиделась, в т.ч. и мной, а высокая корреляция их акций с начала лета (коэффициент 0.98) выступала дополнительным сигналом о приближении сделки.

Теперь все довольны - Яндекс получит мощное финтех решение взамен проданного Сберу "Яндекс.деньги", а акционеры TCS хорошую оценку своих акций💰

#tcsg #yndx

{kind=link}

Сравнение фондов денежного рынка: FXMM vs VTBM

В 2014г. ETF FXMM от "Fineх" стал первым фондом денежного рынка, ставшим доступным на московской бирже. С января этого "монополию" FXMM на московской бирже нарушил аналогичный фонд от ВТБ "БПИФ VTBM".

💡Оба фонда предназначены для краткосрочного размещения свободных денежных средств в рублях с минимальным кредитным риском под ставку, сопоставимую со срочным банковским вкладом.

Краткое описание:

ETF FXMM - фонд через валютный хедж транслирует рублевую доходность краткосрочных гособлигаций США (Treasury Bills):

▫️кредитный риск на уровне гособлигаций США

▫️Комиссия фонда: <=0.49%

БПИФ VTBM - фонд транслирует рублевую доходность близкую к ставке Московской Биржи рынка РЕПО с ЦК облигации» («MOEXREPO»)

▫️кредитный риск на уровне суверенного рейтинга РФ

▫️Комиссия фонда: <=0.49%

Результаты по ценам закрытия с момента старта торгов VTBM - 20.01.20г. по 22.09.20г.:

▫️Доходность, г-х:

-VTBM: 4.44%

-FXMM: 4.51%

▫️Максимальная внутридневная просадка:

-VTBM: -0,06%

-FXMM: -0,21%

💡Оба фонда показали практически одинаковую доходность, но с наименьшим рыночным риском (просадкой) это сделал VTBM.

⚠️Полученные доходности являются "грязными" и нуждаются в корректировке на брокерские комиссии + 13% ндфл.

💡Оба фонда являются удобным инструментом для краткосрочной парковки практически любых сумм с минимальным риском, дополнительным преимуществом фонда VTBM является возможность оценить потенциальную доходность текущих вложений по фактической ставке «MOEXREPO», которая ежедневно раскрывается московской биржей(ссылка).👇

#vtbm #fxmm

В 2014г. ETF FXMM от "Fineх" стал первым фондом денежного рынка, ставшим доступным на московской бирже. С января этого "монополию" FXMM на московской бирже нарушил аналогичный фонд от ВТБ "БПИФ VTBM".

💡Оба фонда предназначены для краткосрочного размещения свободных денежных средств в рублях с минимальным кредитным риском под ставку, сопоставимую со срочным банковским вкладом.

Краткое описание:

ETF FXMM - фонд через валютный хедж транслирует рублевую доходность краткосрочных гособлигаций США (Treasury Bills):

▫️кредитный риск на уровне гособлигаций США

▫️Комиссия фонда: <=0.49%

БПИФ VTBM - фонд транслирует рублевую доходность близкую к ставке Московской Биржи рынка РЕПО с ЦК облигации» («MOEXREPO»)

▫️кредитный риск на уровне суверенного рейтинга РФ

▫️Комиссия фонда: <=0.49%

Результаты по ценам закрытия с момента старта торгов VTBM - 20.01.20г. по 22.09.20г.:

▫️Доходность, г-х:

-VTBM: 4.44%

-FXMM: 4.51%

▫️Максимальная внутридневная просадка:

-VTBM: -0,06%

-FXMM: -0,21%

💡Оба фонда показали практически одинаковую доходность, но с наименьшим рыночным риском (просадкой) это сделал VTBM.

⚠️Полученные доходности являются "грязными" и нуждаются в корректировке на брокерские комиссии + 13% ндфл.

💡Оба фонда являются удобным инструментом для краткосрочной парковки практически любых сумм с минимальным риском, дополнительным преимуществом фонда VTBM является возможность оценить потенциальную доходность текущих вложений по фактической ставке «MOEXREPO», которая ежедневно раскрывается московской биржей(ссылка).👇

#vtbm #fxmm

{kind=link}

Российские акции с фиксированным дивидендом в $

Недавно на канале я приводил топ 5 российских акций с фиксированным дивидендом, покупку которых можно рассматривать в качестве альтернативы облигациям.

Считаю полезным дополнить данный список еще двумя не менее интересными акциями, минимальный дивиденд по которым, в отличие от остальных зафиксирован в валюте:

1️⃣Распадская(#rasp) - в марте 2019г. сд компании утвердил новые принципы к дивидендной политике, согласно которым минимальный ежегодный уровень дивидендов составляет $50 млн(~0.071$ на акцию). и выплачивается двумя минимальными траншами по $25 млн. по итогам 1-го полугодия и всего года - ссылка

2️⃣En+ Group(#enpg): в ноябре 2019г. совет директоров компании утвердил дивидендную политику, согласно которой минимальный размер дивидендов рассчитывается как: 100% дивидендов ОК «Русал» и 75% Свободного денежного потока Энергетического сегмента Эн+, но не менее 250 млн долл. США в год, что составляет от 0.39$ до 0.498$ на акцию EN+, в зависимости от того, будет ли при расчете учитываться казначейский пакет(~21% от всех акций).

⚠️Здесь стоит отметить, что на сегодняшний день EN+ не соблюдает собственную дивидендную политику, ссылаясь на неблагоприятные рыночные условия.

💡Наибольший интерес в данном списке представляет Распадская, которая по итогам второго квартала при нулевой долговой нагрузке накопила на своих счетах около $617 млн.(~0.90$ на акцию), что позволяет компании без каких либо проблем продолжать и дальше соблюдать принятую дивидендную политику.

Фундаментальная дешевизна акций и фиксированный валютный дивиденд позволяют рассматривать акции Распадской, как долгосрочную альтернативу валютным депозитам и еврооблигациям.

#rasp

Недавно на канале я приводил топ 5 российских акций с фиксированным дивидендом, покупку которых можно рассматривать в качестве альтернативы облигациям.

Считаю полезным дополнить данный список еще двумя не менее интересными акциями, минимальный дивиденд по которым, в отличие от остальных зафиксирован в валюте:

1️⃣Распадская(#rasp) - в марте 2019г. сд компании утвердил новые принципы к дивидендной политике, согласно которым минимальный ежегодный уровень дивидендов составляет $50 млн(~0.071$ на акцию). и выплачивается двумя минимальными траншами по $25 млн. по итогам 1-го полугодия и всего года - ссылка

2️⃣En+ Group(#enpg): в ноябре 2019г. совет директоров компании утвердил дивидендную политику, согласно которой минимальный размер дивидендов рассчитывается как: 100% дивидендов ОК «Русал» и 75% Свободного денежного потока Энергетического сегмента Эн+, но не менее 250 млн долл. США в год, что составляет от 0.39$ до 0.498$ на акцию EN+, в зависимости от того, будет ли при расчете учитываться казначейский пакет(~21% от всех акций).

⚠️Здесь стоит отметить, что на сегодняшний день EN+ не соблюдает собственную дивидендную политику, ссылаясь на неблагоприятные рыночные условия.

💡Наибольший интерес в данном списке представляет Распадская, которая по итогам второго квартала при нулевой долговой нагрузке накопила на своих счетах около $617 млн.(~0.90$ на акцию), что позволяет компании без каких либо проблем продолжать и дальше соблюдать принятую дивидендную политику.

Фундаментальная дешевизна акций и фиксированный валютный дивиденд позволяют рассматривать акции Распадской, как долгосрочную альтернативу валютным депозитам и еврооблигациям.

#rasp

{kind=link}

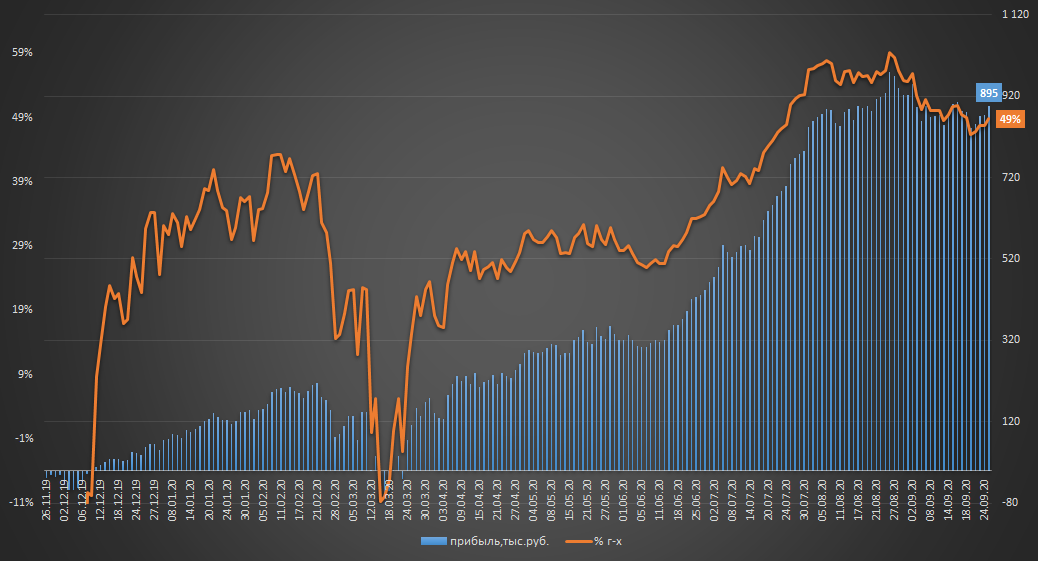

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.098 млн.р.

▫️Финрез: +895т.р. (+41% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +1.7%

Всю неделю на рынке преобладал негатив, но благодаря росту в TCS и валютным активам портфель устоял и прибавил около 15 т.р., до финиша осталось ровно 2 месяца⏳

Главным событием недели стали новости о потенциальной продаже TCS Group Яндексу, сумма сделки составит $5,48 млрд, или $27,64 за акцию банка. Считаю данную оценку хорошей возможностью выйти из расписок TCS в пользу акций Сбера/ВТБ.

Проведенная Сбером презентация своей экосистемы не особо впечатлила рынок, ожидания от ее проведения были слишком завышены, но сбер, несомненно, двигается в правильном направлении.

Прошедшие на этой неделе собрания акционеров Сбербанка и ВТБ подтвердили выплату дивидендов в размере 18.70р. и 0,00077345337561138р. на акцию соответственно, дивотсечка - 5 октября (Т+2 - 1 октября).

В планах на следующую неделю выйти из TCS и сделать ребалансировку портфеля.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +16% (66% г-х)

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.098 млн.р.

▫️Финрез: +895т.р. (+41% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +1.7%

Всю неделю на рынке преобладал негатив, но благодаря росту в TCS и валютным активам портфель устоял и прибавил около 15 т.р., до финиша осталось ровно 2 месяца⏳

Главным событием недели стали новости о потенциальной продаже TCS Group Яндексу, сумма сделки составит $5,48 млрд, или $27,64 за акцию банка. Считаю данную оценку хорошей возможностью выйти из расписок TCS в пользу акций Сбера/ВТБ.

Проведенная Сбером презентация своей экосистемы не особо впечатлила рынок, ожидания от ее проведения были слишком завышены, но сбер, несомненно, двигается в правильном направлении.

Прошедшие на этой неделе собрания акционеров Сбербанка и ВТБ подтвердили выплату дивидендов в размере 18.70р. и 0,00077345337561138р. на акцию соответственно, дивотсечка - 5 октября (Т+2 - 1 октября).

В планах на следующую неделю выйти из TCS и сделать ребалансировку портфеля.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +16% (66% г-х)

👉🏻подробнее

#стратегия2020

{kind=link}

Вывод средств через схематоз или риски третьего эшелона на примере кейса "Самараэнерго"

https://teletype.in/@zzloyinvestor/samaraenergo_shematoz

Выкладываю👆 более подробную информацию к моему недавнему посту о происходящем треше и схематозе в "Самараэнерго", контроль в которой принадлежит известному самарскому бизнесмену и зампреду правления "Роснано" Владимиру Аветисяну.

Печально, что в 2020г. на нашем рынке присутствуют компании, руководство которых продолжает вести себя в стиле 90х, так и не сумев подстроиться под современные и цивилизованные жизненные стандарты.

Ситуация с "Самараэнерго" отражает не только уровень корпоративного управления отдельно взятой компании, но и наглядно показывает с чем приходится сталкиваться рядовым инвесторам, массово приходящим сейчас на российский фондовый рынок.

На данный момент уже направлены соответствующие обращения в компетентные органы, рассчитываем на получение объективной правовой и этической оценки действиям высшего руководства "Самараэнерго", а также на адекватную реакцию самого Владимира Аветисяна, который избегает общения на эту тему.

На данном канале я буду продолжать делиться с вами результатами этой неравной борьбы и способности государства защищать права отечественных инвесторов, которых оно так активно стимулирует к открытию брокерских счетов через предоставление различных налоговых льгот и вычетов.

#sago #sagop

https://teletype.in/@zzloyinvestor/samaraenergo_shematoz

Выкладываю👆 более подробную информацию к моему недавнему посту о происходящем треше и схематозе в "Самараэнерго", контроль в которой принадлежит известному самарскому бизнесмену и зампреду правления "Роснано" Владимиру Аветисяну.

Печально, что в 2020г. на нашем рынке присутствуют компании, руководство которых продолжает вести себя в стиле 90х, так и не сумев подстроиться под современные и цивилизованные жизненные стандарты.

Ситуация с "Самараэнерго" отражает не только уровень корпоративного управления отдельно взятой компании, но и наглядно показывает с чем приходится сталкиваться рядовым инвесторам, массово приходящим сейчас на российский фондовый рынок.

На данный момент уже направлены соответствующие обращения в компетентные органы, рассчитываем на получение объективной правовой и этической оценки действиям высшего руководства "Самараэнерго", а также на адекватную реакцию самого Владимира Аветисяна, который избегает общения на эту тему.

На данном канале я буду продолжать делиться с вами результатами этой неравной борьбы и способности государства защищать права отечественных инвесторов, которых оно так активно стимулирует к открытию брокерских счетов через предоставление различных налоговых льгот и вычетов.

#sago #sagop

Mailru vs Yandex

C начала старта на мосбирже торгов расписками Mailru (02.07.20) корреляция между ними и котировками Яндекса составила 95%.

Если взять более длительный период, то с 2019г. наблюдается уверенный отрыв Яндекса от котировок Mailru, которые в далеком 2016г. стоили дороже.👇

💡Говоря про it-сектор сложно рассуждать о справедливой стоимости той или иной компании, но в истории с Mailru и Yandex мощный отрыв котировок последнего видится чрезмерным, текущая ситуация, на мой взгляд, располагает к обмену расписок Яндекса на mailru в капитал которых, как и в истории с Яндексом, может войти крупный инвестор.

#mail #yndx #инфографика

C начала старта на мосбирже торгов расписками Mailru (02.07.20) корреляция между ними и котировками Яндекса составила 95%.

Если взять более длительный период, то с 2019г. наблюдается уверенный отрыв Яндекса от котировок Mailru, которые в далеком 2016г. стоили дороже.👇

💡Говоря про it-сектор сложно рассуждать о справедливой стоимости той или иной компании, но в истории с Mailru и Yandex мощный отрыв котировок последнего видится чрезмерным, текущая ситуация, на мой взгляд, располагает к обмену расписок Яндекса на mailru в капитал которых, как и в истории с Яндексом, может войти крупный инвестор.

#mail #yndx #инфографика

❗Комиссия за депозитарное обслуживание гдр Etalon Group

Многие держатели расписок Etalon получили вчера от своих брокеров подобные сообщения👆

▫️Комиссия: 0.03$(~2.37руб.) за 1 гдр.

▫️Отсечка для списания комиссии: 06.11.20(T+ 04.11.20)

▫️Фактическое списание: 22.12.20г.

❗БКС и Сбер уже подтвердил мне, что будет транслировать комиссию на держателей gdr Эталон, другие брокеры пока тянут с ответом, но скорей всего тоже спишут ее с владельцев.

⚠️У расписок Эталона одна из самых высоких комиссий за обслуживание, которая составляет около 1.9% от стоимости акции. Для примера, аналогичная комиссия за расписки mailru составляет в четыре раза меньше (0.0075$/гдр) или около 0.03% от их стоимости.

💡В расписках Эталона не исключен "комиссионный геп", когда перед отсечкой под комиссию (Т+ 04.11.20г.) многие захотят выйти из бумаги, откупив их обратно на следующий день уже под дивидендную отсечку (Т+ 18.11.20, див. 12р./акция).

#etln

Многие держатели расписок Etalon получили вчера от своих брокеров подобные сообщения👆

▫️Комиссия: 0.03$(~2.37руб.) за 1 гдр.

▫️Отсечка для списания комиссии: 06.11.20(T+ 04.11.20)

▫️Фактическое списание: 22.12.20г.

❗БКС и Сбер уже подтвердил мне, что будет транслировать комиссию на держателей gdr Эталон, другие брокеры пока тянут с ответом, но скорей всего тоже спишут ее с владельцев.

⚠️У расписок Эталона одна из самых высоких комиссий за обслуживание, которая составляет около 1.9% от стоимости акции. Для примера, аналогичная комиссия за расписки mailru составляет в четыре раза меньше (0.0075$/гдр) или около 0.03% от их стоимости.

💡В расписках Эталона не исключен "комиссионный геп", когда перед отсечкой под комиссию (Т+ 04.11.20г.) многие захотят выйти из бумаги, откупив их обратно на следующий день уже под дивидендную отсечку (Т+ 18.11.20, див. 12р./акция).

#etln

Группа Эталон: мсфо за 6 мес.2020г.

Отчетность одна из самых слабых в секторе(6м20/6м19):

▫️Выручка: 30.87 млрд.р.(-22%)

▫️Ebitda: 2.77 млрд.р.(-21%)

▫️Убыток 1.77 млрд.р.

Для сравнения выручка ЛСР и ПИКа по мсфо за 1П20г.:

▫️ЛСР: +3%

▫️ПИК: +34%

Менеджмент во всем винит COVID-19: «На размер признанной за 1 полугодие 2020 года выручки оказало влияние более низкое закрытие актов по выполненным строительным работам в начале года, а также временный запрет на строительство в Москве и замедление продаж в связи с COVID-19."

Во втором полугодии ждут роста выручки: "Мы ожидаем дальнейшего укрепления рентабельности и других финансовых показателей по итогам 2020 года за счет признания большего объема выручки во втором полугодии, уменьшения доли фиксированных маркетинговых расходов и последовательного повышения стоимости продаваемых нами объектов."

ссылка

Готовится новая стратегия: "..мы вошли в завершающую стадию актуализации стратегии развития Группы «Эталон» до 2024 года, направленной на дальнейшее повышение эффективности нашего бизнеса, а также укрепление наших рыночных позиций и планируем представить ее инвестиционному сообществу до конца 2020 года."

💡Более слабые финансовые показатели Эталона уже учтены рынком, что хорошо заметно по коэффициенту P/BV(цена/балансовая сча), который является самым низким в секторе:

▫️ПИК: 2.96

▫️ЛСР: 1.06

▫️Эталон: 0.71

Потолок для котировок 138р.: С начала 2019г. акции Эталона стабильно торгуются ниже своей балансовой сча, которая в моменте составляет 172р. на одну акцию, при этом коэффициент P/BV близок к своему локальному сопротивлению в 0.80, что при пересчете в рубли эквивалентно 138р. за гдр (172*0.8).

На мой взгляд, одной из главных задач на пути к росту капитализации должно быть решение вопроса конских депозитарных издержек, которые составляют ~2.4р. на 1 расписку, что существенно снижает их привлекательность, как дивидендной истории с фиксированной выплатой 12р. на гдр.

#etln

Отчетность одна из самых слабых в секторе(6м20/6м19):

▫️Выручка: 30.87 млрд.р.(-22%)

▫️Ebitda: 2.77 млрд.р.(-21%)

▫️Убыток 1.77 млрд.р.

Для сравнения выручка ЛСР и ПИКа по мсфо за 1П20г.:

▫️ЛСР: +3%

▫️ПИК: +34%

Менеджмент во всем винит COVID-19: «На размер признанной за 1 полугодие 2020 года выручки оказало влияние более низкое закрытие актов по выполненным строительным работам в начале года, а также временный запрет на строительство в Москве и замедление продаж в связи с COVID-19."

Во втором полугодии ждут роста выручки: "Мы ожидаем дальнейшего укрепления рентабельности и других финансовых показателей по итогам 2020 года за счет признания большего объема выручки во втором полугодии, уменьшения доли фиксированных маркетинговых расходов и последовательного повышения стоимости продаваемых нами объектов."

ссылка

Готовится новая стратегия: "..мы вошли в завершающую стадию актуализации стратегии развития Группы «Эталон» до 2024 года, направленной на дальнейшее повышение эффективности нашего бизнеса, а также укрепление наших рыночных позиций и планируем представить ее инвестиционному сообществу до конца 2020 года."

💡Более слабые финансовые показатели Эталона уже учтены рынком, что хорошо заметно по коэффициенту P/BV(цена/балансовая сча), который является самым низким в секторе:

▫️ПИК: 2.96

▫️ЛСР: 1.06

▫️Эталон: 0.71

Потолок для котировок 138р.: С начала 2019г. акции Эталона стабильно торгуются ниже своей балансовой сча, которая в моменте составляет 172р. на одну акцию, при этом коэффициент P/BV близок к своему локальному сопротивлению в 0.80, что при пересчете в рубли эквивалентно 138р. за гдр (172*0.8).

На мой взгляд, одной из главных задач на пути к росту капитализации должно быть решение вопроса конских депозитарных издержек, которые составляют ~2.4р. на 1 расписку, что существенно снижает их привлекательность, как дивидендной истории с фиксированной выплатой 12р. на гдр.

#etln

{kind=link}

IPO Ozon или еще один шаг к раскрытию стоимости АФК "Система"

Новость: "Российский онлайн-ритейлер Ozon планирует провести первичное публичное размещение акций (IPO) в США в конце текущего-начале следующего года, сообщает Wall Street Journal со ссылкой на источники."

🔥"..стоимость ритейлера оценивается в $3-5 млрд."- ведомости

Главным бенефициаром данной новости являются акции АФК "Система", которая контролирует 42.99% капитала Оzon.

В начале апреля я уже говорил про привлекательность акций Системы и отмечал высокую роль IPO непубличных активов корпорации в раскрытии стоимости ее акций.

Цель 35р.: Инвестиционный кейс АФК "Система" достаточно прост и основан в первую очередь на сокращении дисконта ее акций к стоимости доли в МТС, которая в моменте составляет около 35р. на 1 акцию Системы, при этом собственный чистый долг корпорации(~174 млрд.р.) с лихвой покрывается остальными "неМТС" активами (Ozon, Сегежа, Эталон и др.)

Портфель активов корпорации на 31 августа 2020 г. достиг 572 млрд руб.(59 руб. на акцию) - такие данные содержаться в отчете S&P Global Ratings, про который я писал ранее.

Так исторически сложилось, что рынок, кроме пакета в МТС и собственного долга Системы "не видит" стоимость других ее активов, значительная часть из которых имеет непубличный статус и находится в состоянии активного развития.

💡Выход на биржу/продажа непубличных активов каждый раз "открывает глаза" рынку на их реальную стоимость, что оказывает положительное влияние на котировки акций самой Системы, которые продолжают торговаться ниже своих чистых активов.

#afks

Новость: "Российский онлайн-ритейлер Ozon планирует провести первичное публичное размещение акций (IPO) в США в конце текущего-начале следующего года, сообщает Wall Street Journal со ссылкой на источники."

🔥"..стоимость ритейлера оценивается в $3-5 млрд."- ведомости

Главным бенефициаром данной новости являются акции АФК "Система", которая контролирует 42.99% капитала Оzon.

В начале апреля я уже говорил про привлекательность акций Системы и отмечал высокую роль IPO непубличных активов корпорации в раскрытии стоимости ее акций.

Цель 35р.: Инвестиционный кейс АФК "Система" достаточно прост и основан в первую очередь на сокращении дисконта ее акций к стоимости доли в МТС, которая в моменте составляет около 35р. на 1 акцию Системы, при этом собственный чистый долг корпорации(~174 млрд.р.) с лихвой покрывается остальными "неМТС" активами (Ozon, Сегежа, Эталон и др.)

Портфель активов корпорации на 31 августа 2020 г. достиг 572 млрд руб.(59 руб. на акцию) - такие данные содержаться в отчете S&P Global Ratings, про который я писал ранее.

Так исторически сложилось, что рынок, кроме пакета в МТС и собственного долга Системы "не видит" стоимость других ее активов, значительная часть из которых имеет непубличный статус и находится в состоянии активного развития.

💡Выход на биржу/продажа непубличных активов каждый раз "открывает глаза" рынку на их реальную стоимость, что оказывает положительное влияние на котировки акций самой Системы, которые продолжают торговаться ниже своих чистых активов.

#afks

{kind=link}

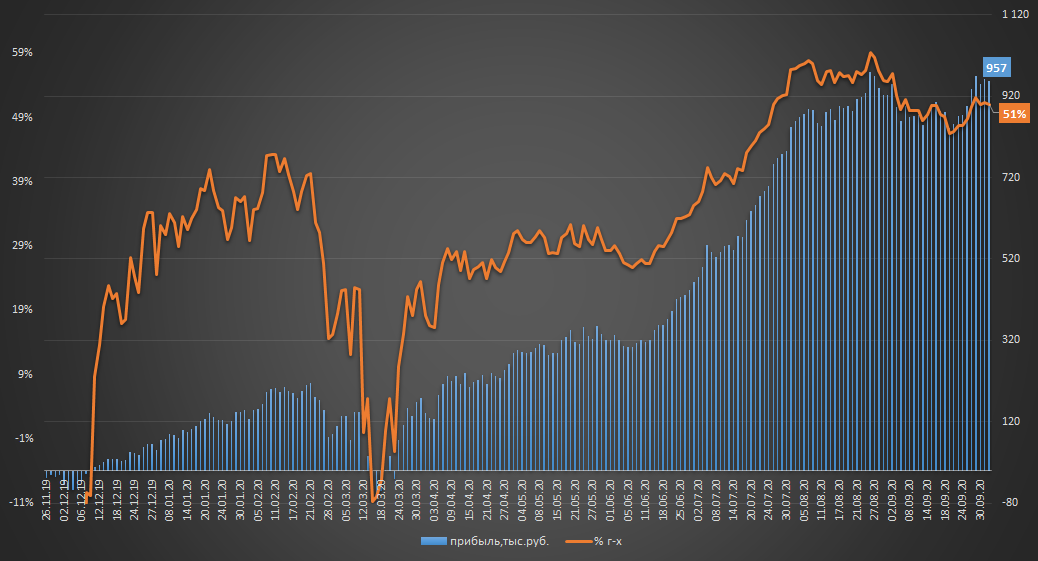

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.201 млн.р.

▫️Тек.стоимость: 3.157 млн.р.

▫️Финрез: +957т.р. (+43% или 51% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +1.4%

Прибыль портфеля снова приблизилась к своим историческим максимумам💪

Вначале недели, как и планировал ранее, обменял расписки TCS на акции Сбера, рост курса $ создает хорошие условия для очередной ребалансировки портфеля, которую планирую провести на следующей неделе.

01.10.20 прошли отсечки в Сбере и ВТБ, на быстрое закрытие див.гепа не надеюсь, т.к. этот год для банков будет слишком слабым.

👉портфель в режиме онлайн: intelinvest.ru

💡Результаты других пассивных стратегий из канала "Инвестор+":

▫️Доходность пассивных стратегий с начала 2020г. составила от 21% до 57% г-х.

▫️Доходность портфеля "Инвестор+": +18% (70% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.201 млн.р.

▫️Тек.стоимость: 3.157 млн.р.

▫️Финрез: +957т.р. (+43% или 51% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +1.4%

Прибыль портфеля снова приблизилась к своим историческим максимумам💪

Вначале недели, как и планировал ранее, обменял расписки TCS на акции Сбера, рост курса $ создает хорошие условия для очередной ребалансировки портфеля, которую планирую провести на следующей неделе.

01.10.20 прошли отсечки в Сбере и ВТБ, на быстрое закрытие див.гепа не надеюсь, т.к. этот год для банков будет слишком слабым.

👉портфель в режиме онлайн: intelinvest.ru

💡Результаты других пассивных стратегий из канала "Инвестор+":

▫️Доходность пассивных стратегий с начала 2020г. составила от 21% до 57% г-х.

▫️Доходность портфеля "Инвестор+": +18% (70% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

{kind=link}

Квартальный обзор портфеля акций по итогам 9 мес.

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля с начала года: +5.9%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): -0.5%

Удалось обогнать индекс и выйти в плюс: несмотря на высокую стартовую долю наиболее слабых секторов этого года (нефтегаз + банки), доходность портфеля опередила индекс и находится в положительной зоне. Главными локомотивами портфеля, вытащившими доходность в плюс стали акции АФК "Система" и Группы "Эталон", их включение в портфель 3 мес. назад оказалось правильным и своевременным решением💪

Новые сделки: традиционно, раз в квартал провожу анализ портфеля на предмет оптимизации его структуры с учетом текущей рыночной ситуации. Это будет последнее в этом году изменение структуры т.к. в конце декабря будут подведены итоги его работы, итак:

🆕"Обмен Роснефть на Газпром нефть" - акции Роснефти являются самыми дорогими в секторе, на высокий разрыв в котировках двух компаний я обращал ранее, фундаментальных причин для такой разницы в оценке нет, поэтому делаю ставку на снижение дисконта. Данный обмен позволит остаться в секторе, а фиксация убытка в Роснефти будет компенсирована хорошим коэффициентом обмена ROSN/SIBN.

Инвестиционное обоснование позиций осталось без изменений:

▫️АФК Система - ставка на снижение рыночной недооценки к сча корпорации благодаря росту стоимости активов и их продажи (IPO), подробней.

▫️Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиция остается как есть.

▫️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▫️Самараэнерго ап - позиция с повышенным риском, акция стоит очень дешево(подробней), весь негатив от бездивидендности уже в цене, история из категории "а вдруг заплатят".

▫️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ставка на продолжение развития ситуации со скупкой акций.

Портфель в режиме онлайн здесь

#портфель2020 #tcsg

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля с начала года: +5.9%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): -0.5%

Удалось обогнать индекс и выйти в плюс: несмотря на высокую стартовую долю наиболее слабых секторов этого года (нефтегаз + банки), доходность портфеля опередила индекс и находится в положительной зоне. Главными локомотивами портфеля, вытащившими доходность в плюс стали акции АФК "Система" и Группы "Эталон", их включение в портфель 3 мес. назад оказалось правильным и своевременным решением💪

Новые сделки: традиционно, раз в квартал провожу анализ портфеля на предмет оптимизации его структуры с учетом текущей рыночной ситуации. Это будет последнее в этом году изменение структуры т.к. в конце декабря будут подведены итоги его работы, итак:

🆕"Обмен Роснефть на Газпром нефть" - акции Роснефти являются самыми дорогими в секторе, на высокий разрыв в котировках двух компаний я обращал ранее, фундаментальных причин для такой разницы в оценке нет, поэтому делаю ставку на снижение дисконта. Данный обмен позволит остаться в секторе, а фиксация убытка в Роснефти будет компенсирована хорошим коэффициентом обмена ROSN/SIBN.

Инвестиционное обоснование позиций осталось без изменений:

▫️АФК Система - ставка на снижение рыночной недооценки к сча корпорации благодаря росту стоимости активов и их продажи (IPO), подробней.

▫️Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиция остается как есть.

▫️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▫️Самараэнерго ап - позиция с повышенным риском, акция стоит очень дешево(подробней), весь негатив от бездивидендности уже в цене, история из категории "а вдруг заплатят".

▫️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ставка на продолжение развития ситуации со скупкой акций.

Портфель в режиме онлайн здесь

#портфель2020 #tcsg

{kind=link}

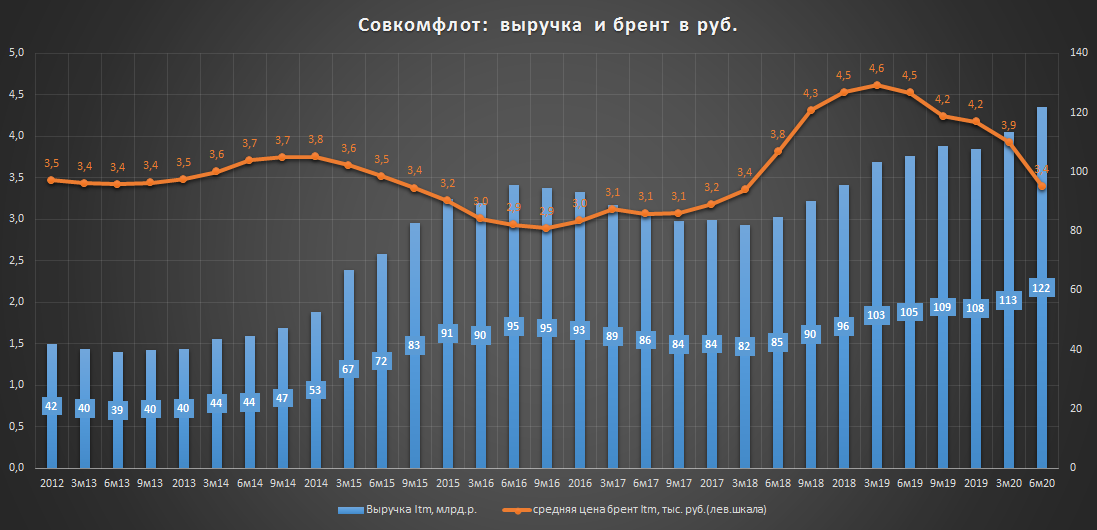

Совкомфлот (коротко)

Совкомфлот - крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа.

Структура акционеров(с учетом IPO):

75% - Российская федерация

25% - акции в свободном обращении

Количество судов: 147

Суммарный дедвейт: 12.9 млн.т.

Средний возраст судов: 10.8 лет

Ключевые клиенты: российские и зарубежные нефтегазовые компании - газпром, лукойл, новатэк, shell, exonmobil и др.

Компания защищена от девальвации: выручка полностью номинирована в долл.США.

Бизнес высокомаржинален: Ebitda margin с 2011 по 2019гг. ~40%

Хороший Payout: 50% прибыли мсфо

Умеренная див.доходность: за 2020г планируется выплата $225 млн.(6.69р./акция), див.доходность 5.7%- 6.4%

Компания оценена справедливо: диапазон размещения в 105-117р. за акцию Совкофлота подразумевает оценку по EV/Ebitda ~5.5, что является справедливым уровнем и не предполагает значительного апсайда. Особых причин для активного участия в IPO нет.

💡Совкомфлот зарабатывает при любой цене на нефть: несмотря на высокую ориентированность на нефтегазовый сектор, доходы компании последние годы практически ни как не коррелировали с ценой нефти(график) 👇

Ждем итогов размещения и старта торгов на этой неделе.

#flot

Совкомфлот - крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа.

Структура акционеров(с учетом IPO):

75% - Российская федерация

25% - акции в свободном обращении

Количество судов: 147

Суммарный дедвейт: 12.9 млн.т.

Средний возраст судов: 10.8 лет

Ключевые клиенты: российские и зарубежные нефтегазовые компании - газпром, лукойл, новатэк, shell, exonmobil и др.

Компания защищена от девальвации: выручка полностью номинирована в долл.США.

Бизнес высокомаржинален: Ebitda margin с 2011 по 2019гг. ~40%

Хороший Payout: 50% прибыли мсфо

Умеренная див.доходность: за 2020г планируется выплата $225 млн.(6.69р./акция), див.доходность 5.7%- 6.4%

Компания оценена справедливо: диапазон размещения в 105-117р. за акцию Совкофлота подразумевает оценку по EV/Ebitda ~5.5, что является справедливым уровнем и не предполагает значительного апсайда. Особых причин для активного участия в IPO нет.

💡Совкомфлот зарабатывает при любой цене на нефть: несмотря на высокую ориентированность на нефтегазовый сектор, доходы компании последние годы практически ни как не коррелировали с ценой нефти(график) 👇

Ждем итогов размещения и старта торгов на этой неделе.

#flot

{kind=link}

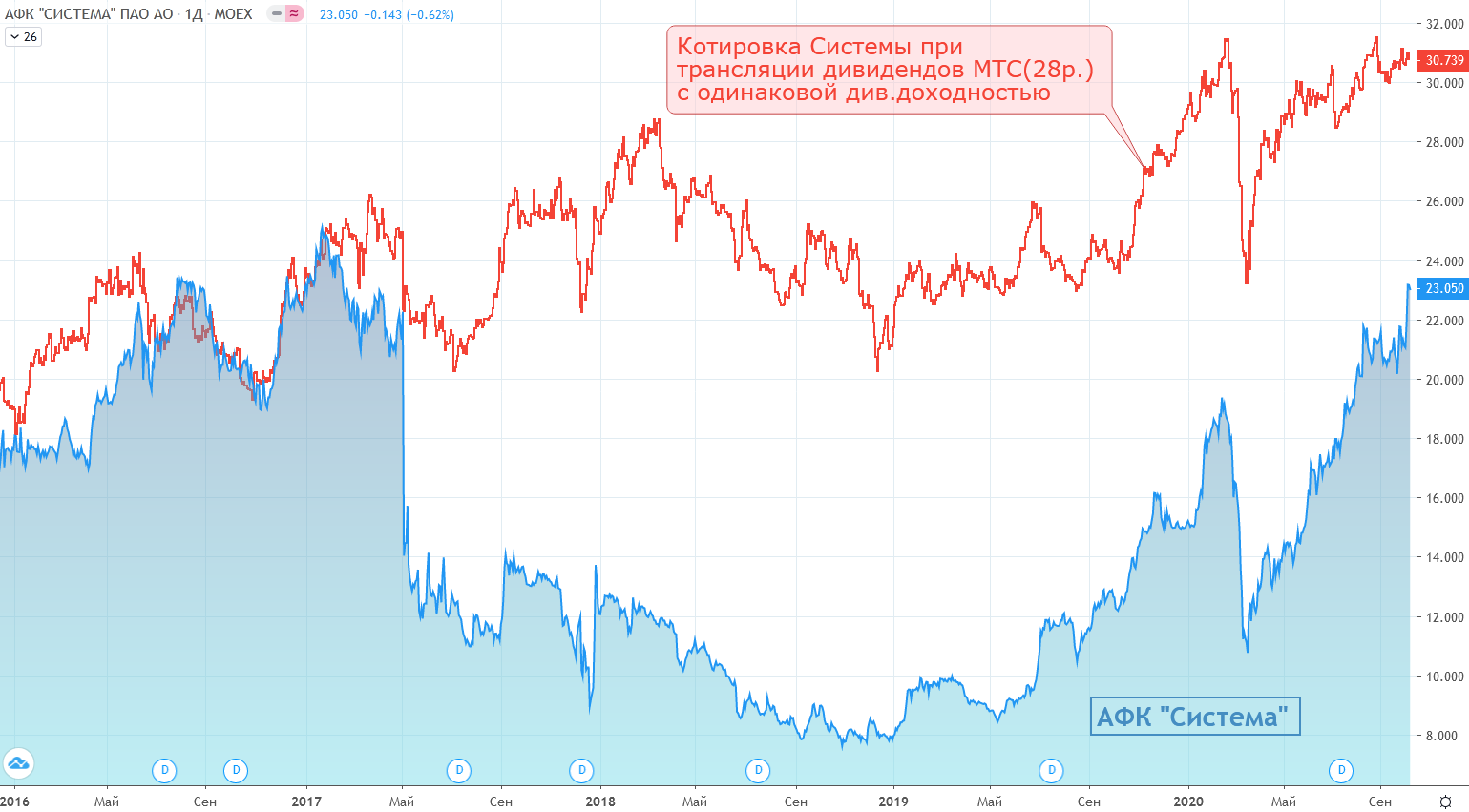

АФК Система - модель оценки по дивидендам МТС

Сколько бы стоили акции Системы, если бы компания на 100% транслировала дивиденды МТС в свои собственные?

Сегодня нет предпосылок для реализации такого сценария, но в перспективе, когда Система сможет жить и развиваться за счет денежного потока от "не МТС активов" такой подход может стать вполне реальным.

Доля Системы в капитале МТС: 43.70%

Дивидендная политика МТС: не менее 28р. на акцию в течение 2019, 2020 и 2021г.

Дивиденд МТС на акцию Системы: 2.53р.

Дивидендная доходность МТС: 8.14% (28р./344р.)

✅Целевая котировка Системы: 31р. (2.53/8.14%), график в динамике👇

💡В таком сценарии рынок предпочел бы входить в МТС через акции Системы, получая аналогичную дивидендную доходность и доп. бонус в виде шанса на рост стоимости остальных активов корпорации.

#afks

Сколько бы стоили акции Системы, если бы компания на 100% транслировала дивиденды МТС в свои собственные?

Сегодня нет предпосылок для реализации такого сценария, но в перспективе, когда Система сможет жить и развиваться за счет денежного потока от "не МТС активов" такой подход может стать вполне реальным.

Доля Системы в капитале МТС: 43.70%

Дивидендная политика МТС: не менее 28р. на акцию в течение 2019, 2020 и 2021г.

Дивиденд МТС на акцию Системы: 2.53р.

Дивидендная доходность МТС: 8.14% (28р./344р.)

✅Целевая котировка Системы: 31р. (2.53/8.14%), график в динамике👇

💡В таком сценарии рынок предпочел бы входить в МТС через акции Системы, получая аналогичную дивидендную доходность и доп. бонус в виде шанса на рост стоимости остальных активов корпорации.

#afks

{kind=link}

Совкомфлот или что-то пошло не так

Вчера со старта торгов акции сразу начали падать, снижение в моменте достигало 13% к цене размещения(105р.). Приведу свою версию случившегося👇

Цена размещения была "выше рынка": я не сторонник различных теорий заговоров и прочего абсурда про спланированную атаку, диверсию и т.д, на мой взгляд, причина снижения имела абсолютно рыночный характер и заключалась в банальном отсутствии достаточного спроса на бумагу в рамках заявленного диапазона размещения (105-117р.), что в итоге и привело к снижению котировок на старте торгов, который обычно всегда проходит с повышенной волатильностью.

Основные факты, подтверждающие версию слабого спроса:

1. Размещение прошло по нижней границе диапазона (105-117р.) - в успешных IPO цена размещения всегда расположена ближе к верхней границе диапазона и даже может под воздействием спроса смещать его выше.

2. Аллокация заявок составила 100% - это значит, что давали всем сколько влезет, так обычно происходит, когда предложение превышает спрос.

3. Из 655 млн.шт. акций выкуплено всего 408 млн. ( 62%) - еще один признак того, что объем предложения даже по нижней границе в 105р. продолжал оставаться выше спроса.

💡Как правило, при недостаточном спросе цена снижается или размещение отменяется, но видимо в случае с Совкомфлотом никто не захотел брать на себя ответственность за продажу гос. имущества ниже согласованного коридора, поэтому продавали по 105р. столько, сколько заберут. В итоге получили то, что получили.

Причин для паники нет: как я уже писал ранее оценка Совкомфлота на размещении является справедливой и не предполагает существенного апсайда, активно участвовать в IPO не имело смысла, а тем, кто все же купил акции стоит просто набраться терпения, долгосрочный потенциал сохраняется.

#flot

Вчера со старта торгов акции сразу начали падать, снижение в моменте достигало 13% к цене размещения(105р.). Приведу свою версию случившегося👇

Цена размещения была "выше рынка": я не сторонник различных теорий заговоров и прочего абсурда про спланированную атаку, диверсию и т.д, на мой взгляд, причина снижения имела абсолютно рыночный характер и заключалась в банальном отсутствии достаточного спроса на бумагу в рамках заявленного диапазона размещения (105-117р.), что в итоге и привело к снижению котировок на старте торгов, который обычно всегда проходит с повышенной волатильностью.

Основные факты, подтверждающие версию слабого спроса:

1. Размещение прошло по нижней границе диапазона (105-117р.) - в успешных IPO цена размещения всегда расположена ближе к верхней границе диапазона и даже может под воздействием спроса смещать его выше.

2. Аллокация заявок составила 100% - это значит, что давали всем сколько влезет, так обычно происходит, когда предложение превышает спрос.

3. Из 655 млн.шт. акций выкуплено всего 408 млн. ( 62%) - еще один признак того, что объем предложения даже по нижней границе в 105р. продолжал оставаться выше спроса.

💡Как правило, при недостаточном спросе цена снижается или размещение отменяется, но видимо в случае с Совкомфлотом никто не захотел брать на себя ответственность за продажу гос. имущества ниже согласованного коридора, поэтому продавали по 105р. столько, сколько заберут. В итоге получили то, что получили.

Причин для паники нет: как я уже писал ранее оценка Совкомфлота на размещении является справедливой и не предполагает существенного апсайда, активно участвовать в IPO не имело смысла, а тем, кто все же купил акции стоит просто набраться терпения, долгосрочный потенциал сохраняется.

#flot

{kind=link}