Сетевые компании. Итоги мсфо за 6 мес. 2019 г.

Недавно все сетевые компании выпустили свою полугодовую мсфо отчетность, которая позволяют глубже оценить текущее состояние сектора по сравнению с рсбу данными, анализ которых я выкладывал еще месяц назад (ссылка).

Основные итоги:

▪️Сектор перестал расти: темпы роста ltm выручки от передачи э/э большинства компаний находятся вблизи нулевых, а местами в глубоко отрицательных значениях (-15% мрск Урала). Единственной компанией с повышенными темпами роста является Ленэнерго (+12%).

▪️Ухудшается прибыльность: 70% компаний показали снижение Ebitda на ltm периоде, при этом у большинства данный показатель снижается быстрее выручки.

▪️Повышается долговая нагрузка: сдержать абсолютный рост долга удалось только 30% компаний.

▪️Наращивается капекс: большинство в условиях снижения фин.показателей нарастили капзатраты, что привело к увеличению долга.

💡Только 2 компании из сектора (МОЭСК и ФСК) на LTM периоде смогли одновременно удержать Выручку, Ebitda, Долг и Капекс в позитивной динамике, с небольшой натяжкой к этой группе можно отнести Ленэнерго.

В общем мой негативный прогноз по сектору пока подтверждается, февральское решение выйти из мрск цп оказалось верным.

#мрск

Недавно все сетевые компании выпустили свою полугодовую мсфо отчетность, которая позволяют глубже оценить текущее состояние сектора по сравнению с рсбу данными, анализ которых я выкладывал еще месяц назад (ссылка).

Основные итоги:

▪️Сектор перестал расти: темпы роста ltm выручки от передачи э/э большинства компаний находятся вблизи нулевых, а местами в глубоко отрицательных значениях (-15% мрск Урала). Единственной компанией с повышенными темпами роста является Ленэнерго (+12%).

▪️Ухудшается прибыльность: 70% компаний показали снижение Ebitda на ltm периоде, при этом у большинства данный показатель снижается быстрее выручки.

▪️Повышается долговая нагрузка: сдержать абсолютный рост долга удалось только 30% компаний.

▪️Наращивается капекс: большинство в условиях снижения фин.показателей нарастили капзатраты, что привело к увеличению долга.

💡Только 2 компании из сектора (МОЭСК и ФСК) на LTM периоде смогли одновременно удержать Выручку, Ebitda, Долг и Капекс в позитивной динамике, с небольшой натяжкой к этой группе можно отнести Ленэнерго.

В общем мой негативный прогноз по сектору пока подтверждается, февральское решение выйти из мрск цп оказалось верным.

#мрск

{kind=link}

Сетевые компании: операционная рентабельность передачи э/э в 3 кв. 2019 г. по данным рсбу

На прошлой неделе последней отчиталась МОЭСК, подводим очередные итоги.

▪️Относительно прошлого года:

▫️Только 3 компании (Ленэнерго, ФСК, МОЭСК) показали увеличение ltm рентабельности;

▫️Только 5 компаний (Ленэнерго, Кубаньэнеро, ФСК, ТРК, МОЭСК) показали увеличение квартальной рентабельности;

▫️Только 3 компании (Ленэнерго, ФСК, МОЭСК) одновременно увеличили квартальную и ltm рентабельность.

🔝Максимальную рентабельность продолжает демонстрировать Ленэнерго, квартальный показатель которой превышает ФСК. Это достаточно редкая для сектора ситуация, в перспективе маржинальность Ленэнерго должна быть меньше.

💡Единственными компаниями с растущей эффективностью в секторе продолжают оставаться Ленэнерго, ФСК и МОЭСК.

#мрск

На прошлой неделе последней отчиталась МОЭСК, подводим очередные итоги.

▪️Относительно прошлого года:

▫️Только 3 компании (Ленэнерго, ФСК, МОЭСК) показали увеличение ltm рентабельности;

▫️Только 5 компаний (Ленэнерго, Кубаньэнеро, ФСК, ТРК, МОЭСК) показали увеличение квартальной рентабельности;

▫️Только 3 компании (Ленэнерго, ФСК, МОЭСК) одновременно увеличили квартальную и ltm рентабельность.

🔝Максимальную рентабельность продолжает демонстрировать Ленэнерго, квартальный показатель которой превышает ФСК. Это достаточно редкая для сектора ситуация, в перспективе маржинальность Ленэнерго должна быть меньше.

💡Единственными компаниями с растущей эффективностью в секторе продолжают оставаться Ленэнерго, ФСК и МОЭСК.

#мрск

{kind=link}

Сетевые компании. Итоги мсфо за 9 мес. 2019г.

Подвожу очередные итоги по сектору в разрезе деятельности по передаче э/э👇

С момента анализа прошлых отчетов ситуация не особо изменилась, около 80% сектора продолжает испытывать проблемы с ростом выручки и эффективностью, что на фоне растущего капекса приводит к росту долга и снижению прибыли(див.базы).

💡Как и раньше, сильными историями в секторе продолжают оставаться Ленэнерго, МОЭСК и ФСК (❗это не рекомендация к покупке).

Сейчас непонятно, когда будет пройдена крайняя точка в этом тренде и где будет разворот.

Интересным событием в этом году стала выплата дочками промежуточных дивидендов, интересно, что все воса по данному вопросу пройдут в последние дни декабря, что позволит Россетям искусственно улучшить свою РСБУ отчетность за 2019г.

Смысл данного решения пока непонятен, сами Россети платить дивиденды за 9 мес. не планируют, возможно это делается под желание перенести собственные див.выплаты на итоги 2019г., а не первого квартала 20г., как было раньше.

#мрск

Подвожу очередные итоги по сектору в разрезе деятельности по передаче э/э👇

С момента анализа прошлых отчетов ситуация не особо изменилась, около 80% сектора продолжает испытывать проблемы с ростом выручки и эффективностью, что на фоне растущего капекса приводит к росту долга и снижению прибыли(див.базы).

💡Как и раньше, сильными историями в секторе продолжают оставаться Ленэнерго, МОЭСК и ФСК (❗это не рекомендация к покупке).

Сейчас непонятно, когда будет пройдена крайняя точка в этом тренде и где будет разворот.

Интересным событием в этом году стала выплата дочками промежуточных дивидендов, интересно, что все воса по данному вопросу пройдут в последние дни декабря, что позволит Россетям искусственно улучшить свою РСБУ отчетность за 2019г.

Смысл данного решения пока непонятен, сами Россети платить дивиденды за 9 мес. не планируют, возможно это делается под желание перенести собственные див.выплаты на итоги 2019г., а не первого квартала 20г., как было раньше.

#мрск

{kind=link}

В догонку, мнение "Ренессанс Капитал", одной из немногих, покрывающей сектор мрск:

Москва. 2 декабря. ИНТЕРФАКС - Инвестиционная компания (ИК) "Ренессанс Капитал" пересмотрела прогнозные цены анализируемых межрегиональных распределительных сетевых компаний (МРСК), сообщается в обзоре ИК.

По итогам переоценки рекомендация (рейтинг) для акций "МРСК Волги" (MOEX: MRKV) была повышена с "держать" до "покупать".

В то же время для акций "МРСК Урала" (MOEX: MRKU) рекомендация была понижена с "держать" до "продавать".

Рекомендации для акций остальных МРСК не изменились.

Аналитики ИК считают, что в сегменте межрегиональных распределительных компаний только акции "МРСК Волги" могу предложить инвесторам привлекательную дивидендную доходность.

❗По акциям МРСК Северного Кавказа потенциал -100%😆

#мрск

Москва. 2 декабря. ИНТЕРФАКС - Инвестиционная компания (ИК) "Ренессанс Капитал" пересмотрела прогнозные цены анализируемых межрегиональных распределительных сетевых компаний (МРСК), сообщается в обзоре ИК.

По итогам переоценки рекомендация (рейтинг) для акций "МРСК Волги" (MOEX: MRKV) была повышена с "держать" до "покупать".

В то же время для акций "МРСК Урала" (MOEX: MRKU) рекомендация была понижена с "держать" до "продавать".

Рекомендации для акций остальных МРСК не изменились.

Аналитики ИК считают, что в сегменте межрегиональных распределительных компаний только акции "МРСК Волги" могу предложить инвесторам привлекательную дивидендную доходность.

❗По акциям МРСК Северного Кавказа потенциал -100%😆

#мрск

Сетевые компании: операционная рентабельность передачи э/э по рсбу за 2019г.

Традиционно оцениваем результаты деятельности сетевых компаний по итогам недавно опубликованной отчетности:

🔥Ленэнерго - новый рекорд и новый лидер в секторе:

компания показала рекордную с 2015г. ltm маржинальность в секторе(24%), сместив с первого места его многолетнего лидера - ФСК.

❗Маржинальность передачи Ленэнерго кратно выше остальных региональных компаний, что в т.ч. объясняется особенностями тарифного регулирования (компания сейчас получает от региональных властей компенсацию за низкие тарифы прошлых лет).

👆Несмотря на рост котировок, данный фактор является ключевым риском для акций компании на горизонте ближайших лет.

Отдельный интерес представляет ситуация с мрск цп, которая при высокой маржинальности показала в 2019г. снижение чистой прибыли на 45%. Данное положение объясняется ростом на 115% прочих расходов компании в которых традиционно высокую долю занимают расходы на резервы. Увеличение данных издержек скорей всего связано с ухудшением платежеспособности ГК "ТНС Энерго", контролирующей несколько крупных региональных сбытовых компаний.

Решение ситуации с долгами могло бы позволить мрск цп примерно в 1,5 раза увеличить размер дивидендов и довести дивидендную доходность своих акций до ~15%.

В целом, операционная эффективность сетевых компаний продолжает остаться вблизи прошлогодних значений.

#мрск

Традиционно оцениваем результаты деятельности сетевых компаний по итогам недавно опубликованной отчетности:

🔥Ленэнерго - новый рекорд и новый лидер в секторе:

компания показала рекордную с 2015г. ltm маржинальность в секторе(24%), сместив с первого места его многолетнего лидера - ФСК.

❗Маржинальность передачи Ленэнерго кратно выше остальных региональных компаний, что в т.ч. объясняется особенностями тарифного регулирования (компания сейчас получает от региональных властей компенсацию за низкие тарифы прошлых лет).

👆Несмотря на рост котировок, данный фактор является ключевым риском для акций компании на горизонте ближайших лет.

Отдельный интерес представляет ситуация с мрск цп, которая при высокой маржинальности показала в 2019г. снижение чистой прибыли на 45%. Данное положение объясняется ростом на 115% прочих расходов компании в которых традиционно высокую долю занимают расходы на резервы. Увеличение данных издержек скорей всего связано с ухудшением платежеспособности ГК "ТНС Энерго", контролирующей несколько крупных региональных сбытовых компаний.

Решение ситуации с долгами могло бы позволить мрск цп примерно в 1,5 раза увеличить размер дивидендов и довести дивидендную доходность своих акций до ~15%.

В целом, операционная эффективность сетевых компаний продолжает остаться вблизи прошлогодних значений.

❓Рентабельность передачи: (выручка от передачи э/э - себестоимость передачи э/э - коммерческие и управленческие расходы)/(выручка от передачи э/э)*100#мрск

{kind=link}

Инфографика: сетевые компании

На графике отражено неравномерное распределения стоимости сетевых компаний в зависимости от масштабов их деятельности(выручки).

Наиболее яркие перекосы в стоимости:

◽МОЭСК при выручке в 149 млрд.р. в 3,2 раза дороже МРСК ЦП с выручкой 94 млрд.р.

◽Ленэнерго при выручке в 76 млрд.р. в 2,8 раза дороже МРСК Урала с выручкой 63 млрд.р.

◽МРСК Волги при сопоставимой с МРСК Урала выручке стоит в 1,7 раза дешевле.

◽Кубаньэнерго при выручке в 46 млрд.р. в 2,2 раза дороже МРСК СЗ с выручкой 39 млрд.р.

💡Данное сравнение не является рекомендацией к покупке или продаже акций, т.к. наблюдаемые диспропорции в стоимости вызваны множеством причин, ключевыми из которых являются тарифный и дивидендный факторы.

💡Данная иллюстрация показывает насколько может отличаться оценка рынком компаний из одного сектора с одинаковым контролирующим акционером.

#мрск #инфографика

На графике отражено неравномерное распределения стоимости сетевых компаний в зависимости от масштабов их деятельности(выручки).

Наиболее яркие перекосы в стоимости:

◽МОЭСК при выручке в 149 млрд.р. в 3,2 раза дороже МРСК ЦП с выручкой 94 млрд.р.

◽Ленэнерго при выручке в 76 млрд.р. в 2,8 раза дороже МРСК Урала с выручкой 63 млрд.р.

◽МРСК Волги при сопоставимой с МРСК Урала выручке стоит в 1,7 раза дешевле.

◽Кубаньэнерго при выручке в 46 млрд.р. в 2,2 раза дороже МРСК СЗ с выручкой 39 млрд.р.

💡Данное сравнение не является рекомендацией к покупке или продаже акций, т.к. наблюдаемые диспропорции в стоимости вызваны множеством причин, ключевыми из которых являются тарифный и дивидендный факторы.

💡Данная иллюстрация показывает насколько может отличаться оценка рынком компаний из одного сектора с одинаковым контролирующим акционером.

#мрск #инфографика

Сетевые компании: передача э/э рсбу 1 кв.2020г.

Традиционное обновление квартальных итогов работы:

🔷Топ 3 самых эффективных компаний в секторе(LTM):

-Первое место: Ленэнерго

-Второе место: ФСК

-Третье место: Центра и Приволжья

❗Ленэнерго продолжает обгонять ФСК и оставаться самой эффективной компанией в секторе, демонстрируя рентабельность в 2,5 раза выше среднеотраслевого значения. Эффективность Ленэнерго растет 5 лет подряд - рекордная продолжительность среди всех мрск/фск.

🔷Топ 3 компаний с максимальным темпом квартальной выручки от передачи:

-Первое место: Урал(+22%)

-Второе место: ТРК(+10%)

-Третье место: Северный Кавказ(+7%)

❗В Урале и Северном Кавказе происходит восстановление выручки после ее снижения, в ТРК достигнут новый исторический максимум.

#мрск

Традиционное обновление квартальных итогов работы:

🔷Топ 3 самых эффективных компаний в секторе(LTM):

-Первое место: Ленэнерго

-Второе место: ФСК

-Третье место: Центра и Приволжья

❗Ленэнерго продолжает обгонять ФСК и оставаться самой эффективной компанией в секторе, демонстрируя рентабельность в 2,5 раза выше среднеотраслевого значения. Эффективность Ленэнерго растет 5 лет подряд - рекордная продолжительность среди всех мрск/фск.

🔷Топ 3 компаний с максимальным темпом квартальной выручки от передачи:

-Первое место: Урал(+22%)

-Второе место: ТРК(+10%)

-Третье место: Северный Кавказ(+7%)

❗В Урале и Северном Кавказе происходит восстановление выручки после ее снижения, в ТРК достигнут новый исторический максимум.

❓Рентабельность передачи: (выручка от передачи э/э - себестоимость передачи э/э - коммерческие и управленческие расходы)/(выручка от передачи э/э)*100#мрск

{kind=link}

Часть 2:

💡Наибольший интерес в моменте представляют акции Центра и Приволжья и префы ТРК, которые одновременно сочетают в себе низкую стоимость и комфортную долговую нагрузку.

прим.:

#мрск

💡Наибольший интерес в моменте представляют акции Центра и Приволжья и префы ТРК, которые одновременно сочетают в себе низкую стоимость и комфортную долговую нагрузку.

прим.:

диаметр круга - относительные темпы выручки кв/кв🔴-компании с отрицательной динамикой квартальной выручки#мрск

МРСК: мсфо отчеты за 1 квартал

Традиционно, анализ сектора провожу только относительно деятельности по передачи электроэнергии(э/э), остальную выручку (тех.присоединение, продажа э/э, аренда и т.д.) рассматриваю, как дополнительный бонус к отчетности.

Представляю результаты в виде своеобразного топ-рейтинга:

▪️ТОП3 самых недорогих компаний в секторе:

1. ТРК (EV/Ebitda 1.4) - единственная компания с отрицательным чистым долгом(кэша на счетах>долга).✔️

2. МРСК ЦП (EV/Ebitda 2.1)

3. МРСК Волги - (EV/Ebitda 2.2) - единственная компания с отрицательным темпом выручки г/г.❗

▪️ТОП3 самых быстрорастущих компаний в секторе(ltm выручка г/г):

1. МРСК Урала (+16%)

2. ТРК (+10%)✔️

3. Ленэнерго (+8%)

ДИВИДЕНДЫ: Пытаясь в очередной раз понять логику расчета дивидендов в секторе, пришел к выводу, что в большинстве случаев наблюдается классическая обратная зависимость между payout от Ebitda_э/э и долговой нагрузкой, т.е., чем выше долг, тем ниже payout и, наоборот. Визуально такая зависимость в усредненном виде представлена на нижнем графике красной пунктирной линией, величина отклонения от которой вверх и вниз показывает некий уровень дивидендной "щедрости" и "жадности", соответственно.

❌Самые "жадные":

ТРК и Ленэнерго - обе компании рекомендовали за 2019г. самые низкие относительно своей долговой нагрузки дивиденды.

прим.: здесь речь идет про обыкновенные акции, про префам все в рамках устава.

💰Самые "щедрые":

Кубаньэнерго, МОЭСК, ФСК - максимальные относительно долга дивиденды. В Кубаньэнерго такой праздник связан с нестандартным решением заплатить дивиденд от рекордной в 2019г. выручки по тех.присоединению, благодаря которой удалось получить максимальную за последние годы прибыль.

💡На примере ТРК хорошо видно чем объясняется природа низкой стоимости, компания платит минимальный дивиденд, предпочитая направлять кэш на депозиты и капекс. В данной истории стоит обратить внимание на преф, дивиденд по которому считается строго по уставу, если к концу года ТРК не растеряет набранные темпы роста, то двузначная доходность по префу будет практически гарантирована.

Особый интерес вызывают акции МРСК ЦП о привлекательности которых я писал ранее.

#мрск

размер круга - относительные темпы роста выручки(г/г)👇

🔴 - отрицательная динамика выручки👇

Традиционно, анализ сектора провожу только относительно деятельности по передачи электроэнергии(э/э), остальную выручку (тех.присоединение, продажа э/э, аренда и т.д.) рассматриваю, как дополнительный бонус к отчетности.

Представляю результаты в виде своеобразного топ-рейтинга:

▪️ТОП3 самых недорогих компаний в секторе:

1. ТРК (EV/Ebitda 1.4) - единственная компания с отрицательным чистым долгом(кэша на счетах>долга).✔️

2. МРСК ЦП (EV/Ebitda 2.1)

3. МРСК Волги - (EV/Ebitda 2.2) - единственная компания с отрицательным темпом выручки г/г.❗

▪️ТОП3 самых быстрорастущих компаний в секторе(ltm выручка г/г):

1. МРСК Урала (+16%)

2. ТРК (+10%)✔️

3. Ленэнерго (+8%)

ДИВИДЕНДЫ: Пытаясь в очередной раз понять логику расчета дивидендов в секторе, пришел к выводу, что в большинстве случаев наблюдается классическая обратная зависимость между payout от Ebitda_э/э и долговой нагрузкой, т.е., чем выше долг, тем ниже payout и, наоборот. Визуально такая зависимость в усредненном виде представлена на нижнем графике красной пунктирной линией, величина отклонения от которой вверх и вниз показывает некий уровень дивидендной "щедрости" и "жадности", соответственно.

❌Самые "жадные":

ТРК и Ленэнерго - обе компании рекомендовали за 2019г. самые низкие относительно своей долговой нагрузки дивиденды.

прим.: здесь речь идет про обыкновенные акции, про префам все в рамках устава.

💰Самые "щедрые":

Кубаньэнерго, МОЭСК, ФСК - максимальные относительно долга дивиденды. В Кубаньэнерго такой праздник связан с нестандартным решением заплатить дивиденд от рекордной в 2019г. выручки по тех.присоединению, благодаря которой удалось получить максимальную за последние годы прибыль.

💡На примере ТРК хорошо видно чем объясняется природа низкой стоимости, компания платит минимальный дивиденд, предпочитая направлять кэш на депозиты и капекс. В данной истории стоит обратить внимание на преф, дивиденд по которому считается строго по уставу, если к концу года ТРК не растеряет набранные темпы роста, то двузначная доходность по префу будет практически гарантирована.

Особый интерес вызывают акции МРСК ЦП о привлекательности которых я писал ранее.

#мрск

размер круга - относительные темпы роста выручки(г/г)👇

🔴 - отрицательная динамика выручки👇

{kind=link}

Сетевые компании: передача э/э рсбу 2 кв.2020г.

Традиционное обновление квартальных итогов работы:

▪️Топ 3 самых эффективных компаний в секторе(LTM):

▫️Первое место: Ленэнерго

▫️Второе место: ФСК

▫️Третье место: Центра и Приволжья

💡Ленэнерго продолжает обгонять ФСК и оставаться самой эффективной компанией в секторе.

❗Второй квартал у большинства компаний стал одним из худших за последние 5 лет, маржинальность передачи э/э некоторых мрск снизилась до отрицательных значений, наихудший результат зафиксирован у мрск волги(-11%).

❓Рентабельность передачи: (выручка от передачи э/э - себестоимость передачи э/э - коммерческие и управленческие расходы)/(выручка от передачи э/э)*100

#мрск

Традиционное обновление квартальных итогов работы:

▪️Топ 3 самых эффективных компаний в секторе(LTM):

▫️Первое место: Ленэнерго

▫️Второе место: ФСК

▫️Третье место: Центра и Приволжья

💡Ленэнерго продолжает обгонять ФСК и оставаться самой эффективной компанией в секторе.

❗Второй квартал у большинства компаний стал одним из худших за последние 5 лет, маржинальность передачи э/э некоторых мрск снизилась до отрицательных значений, наихудший результат зафиксирован у мрск волги(-11%).

❓Рентабельность передачи: (выручка от передачи э/э - себестоимость передачи э/э - коммерческие и управленческие расходы)/(выручка от передачи э/э)*100

#мрск

{kind=link}

Стоимостная карта сетевого сектора по итогам мсфо за 6 мес.

Традиционно привожу свою оценку сектора относительно деятельности по передачи э/э:

▫️Самая НЕдорогая компания: ТРК (EV/Ebitda = 1.8)

▫️Самая дорогая компания: Кубаньэнерго (EV/Ebitda = 10)

💡Около половины компаний в первом полугодии снизили выручку от передачи э/э, наиболее драматичное падение падение зафиксировано у МРСК Волги(-5%), против +20% у лидера сектора - МРСК Урала.

Наиболее интересной историей в секторе продолжаю считать МРСК Центра и Приволжья про которую писал ранее.

<размер круга> - динамика выручки от передаи э/э (6м20/6м19)

🔴 - отрицательная динамика выручки (6м20/6м19)

#мрск

Традиционно привожу свою оценку сектора относительно деятельности по передачи э/э:

▫️Самая НЕдорогая компания: ТРК (EV/Ebitda = 1.8)

▫️Самая дорогая компания: Кубаньэнерго (EV/Ebitda = 10)

💡Около половины компаний в первом полугодии снизили выручку от передачи э/э, наиболее драматичное падение падение зафиксировано у МРСК Волги(-5%), против +20% у лидера сектора - МРСК Урала.

Наиболее интересной историей в секторе продолжаю считать МРСК Центра и Приволжья про которую писал ранее.

примечание:<размер круга> - динамика выручки от передаи э/э (6м20/6м19)

🔴 - отрицательная динамика выручки (6м20/6м19)

#мрск

МРСК - маржинальность передачи э/э по итогам 3 квартала

Список ТОП 3 без изменений:

1. Ленэнерго

2. ФСК

3. МРСК Центра и Приволжья

👆данный список - это компании с максимальным запасом прочности по прибыли.

Очень сильно сдала позиции Волга, которая еще год назад показывала 8%, а теперь убыточна уже на операционном уровне.

💡маржинальность передачи большинства компаний сектора ухудшилась относительно прошлого года, увеличить прибыль(дивиденды) получиться не у всех.

*маржинальность передачи э/э= (выручка от передачи э/э - себестоимость передачи э/э - коммерческие и управленческие расходы)/(выручка от передачи э/э)*100

#мрск

Список ТОП 3 без изменений:

1. Ленэнерго

2. ФСК

3. МРСК Центра и Приволжья

👆данный список - это компании с максимальным запасом прочности по прибыли.

Очень сильно сдала позиции Волга, которая еще год назад показывала 8%, а теперь убыточна уже на операционном уровне.

💡маржинальность передачи большинства компаний сектора ухудшилась относительно прошлого года, увеличить прибыль(дивиденды) получиться не у всех.

*маржинальность передачи э/э= (выручка от передачи э/э - себестоимость передачи э/э - коммерческие и управленческие расходы)/(выручка от передачи э/э)*100

#мрск

Сетевые компании - стоимостная карта по итогам 3 кв. мсфо

Все компании опубликовали свои отчеты по мсфо, публикую топ 3 наиболее недорогих мрск(ltm):

1. Ленэнерго: EV/Ebitda = 2.1

2. МРСК Центра: EV/Ebitda = 2.5

3. МРСК Центра и Приволжья: EV/Ebitda = 2.6

*красным на карте выделены компании, чья ltm выручкак от передачи э/э показала отрицательную динамику г/г.

💡Дешевизна Ленэнерго касается в основном обычки, которые по своей потенциальной дивидендной доходности уступают фаворитам сектора - мрск центра и мрск цп.

#мрск

Все компании опубликовали свои отчеты по мсфо, публикую топ 3 наиболее недорогих мрск(ltm):

1. Ленэнерго: EV/Ebitda = 2.1

2. МРСК Центра: EV/Ebitda = 2.5

3. МРСК Центра и Приволжья: EV/Ebitda = 2.6

*красным на карте выделены компании, чья ltm выручкак от передачи э/э показала отрицательную динамику г/г.

💡Дешевизна Ленэнерго касается в основном обычки, которые по своей потенциальной дивидендной доходности уступают фаворитам сектора - мрск центра и мрск цп.

#мрск

Сетевые компании - маржинальность и темпы роста выручки в 2020г. по рсбу

▪️Маржинальность передачи э/э:

▫️самая высокая: ленэнерго

▫️самая низкая: мрск северный кавказ

▪️Темпы роста выручки от передачи э/э:

▫️самая высокая: мрск урала

▫️самая низкая: ТРК

💡Сектор изрядно потрепало, по итогам 20г. три компании уже на операционном уровне были убыточны.

❓"маржинальность передачи э/э" означает долю прибыли от продаж в выручке от передачи э/э.

#мрск

▪️Маржинальность передачи э/э:

▫️самая высокая: ленэнерго

▫️самая низкая: мрск северный кавказ

▪️Темпы роста выручки от передачи э/э:

▫️самая высокая: мрск урала

▫️самая низкая: ТРК

💡Сектор изрядно потрепало, по итогам 20г. три компании уже на операционном уровне были убыточны.

❓"маржинальность передачи э/э" означает долю прибыли от продаж в выручке от передачи э/э.

#мрск

Выручка сетевых компаний - итоги шокового 2020г.

Половина сектора сократило выручку от передачи э/э, наибольшее снижение у Северного кавказа(-14%), максимальный рост у МРСК Урала(+8%).

#мрск

Половина сектора сократило выручку от передачи э/э, наибольшее снижение у Северного кавказа(-14%), максимальный рост у МРСК Урала(+8%).

#мрск

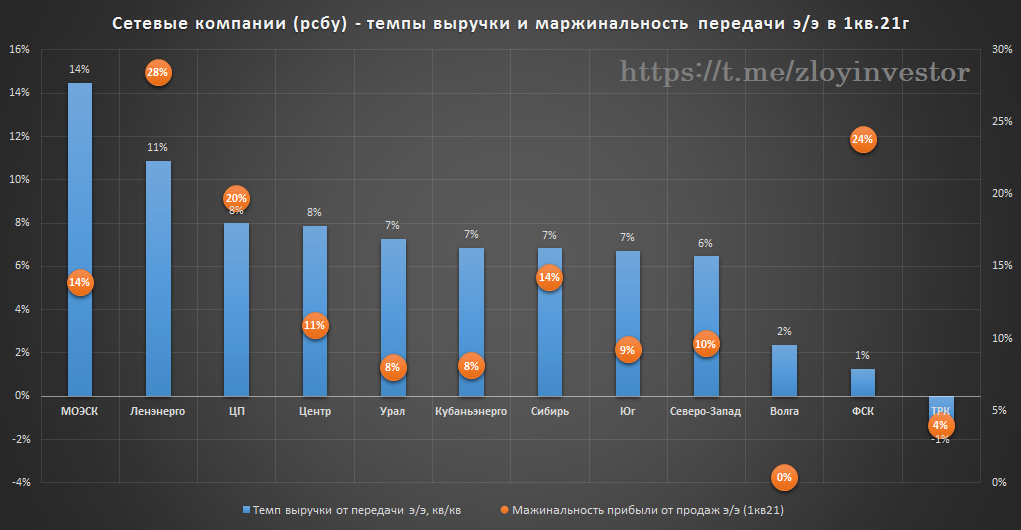

Сетевые компании - маржинальность и темпы выручки от передачи э/э по итогам рсбу за 1 кв. 21г.

🔺Хорошо отжались по выручке: МОЭСК и Ленэнерго

🔺Лучшая эффективность: Ленэнеро, ФСК, ЦП

💡Наиболее финансово крепкой историей в секторе продолжает оставаться Ленэенрго.

P/S: Северный Каваказ даже приводить не стал, там все плохо.

#мрск

🔺Хорошо отжались по выручке: МОЭСК и Ленэнерго

🔺Лучшая эффективность: Ленэнеро, ФСК, ЦП

💡Наиболее финансово крепкой историей в секторе продолжает оставаться Ленэенрго.

P/S: Северный Каваказ даже приводить не стал, там все плохо.

#мрск

{kind=link}

Сетевые компании - динамика выручки от передачи 1п21г.

Небольшая картина того, что происходит сейчас в секторе. Регионы-лидеры по росту выручки Москва и Питер, к слову, отчетность МОЭСКа за первое полугодие вышла достаточно сильная, по фактической прибыли див. доходность акций только за первые 6 мес. составляет 8.4%(payout 50%), но из-за применения различных корректировок итоговая ее величина может оказаться ниже.

#мрск

Небольшая картина того, что происходит сейчас в секторе. Регионы-лидеры по росту выручки Москва и Питер, к слову, отчетность МОЭСКа за первое полугодие вышла достаточно сильная, по фактической прибыли див. доходность акций только за первые 6 мес. составляет 8.4%(payout 50%), но из-за применения различных корректировок итоговая ее величина может оказаться ниже.

#мрск

ТОП Сетевых компаний по росту выручки от передачи э/э за 9м21г.

С учетом низкой базы прошлого года темпы роста весьма скромные, кроме отдельных островков благополучия(Ленэнерго) сектор в целом продолжает выглядеть депрессивно.

#мрск

С учетом низкой базы прошлого года темпы роста весьма скромные, кроме отдельных островков благополучия(Ленэнерго) сектор в целом продолжает выглядеть депрессивно.

#мрск

Сетевые компании мсфо 9м21 - свет в конце тоннеля

Отличительной чертой сектора продолжают оставаться высокий капекс и низкие дивиденды, при этом в сентябре была опубликована интересная новость:

"Электросетевой госхолдинг «Россети» после многолетних неудачных попыток все-таки может добиться учета дивидендов в своем тарифе" Коммерсант

💡Потенциальный переход сетей на тариф в котором будет заложены дивиденды может стать мощным драйвером для сектора, что при текущих депрессивных котировках выглядит особенно интересно. Кстати, подобная реформа в 2018-21г. уже была проведена в сбытах, акции которых за последние годы показали хороший рост, аналогичный эффект возможен и в сетях, вопрос только в сроках и нюансах.

Для тех, кто хотел бы увеличить свою аллокацию в секторе привожу свой топ-3 наиболее интересных историй:

1. ️Центр: цель 0.81р.(апсайд +97%)

2. Северо-Запад: цель 0.10р.(апсайд +95%)

3. Ленэнерго обычка: цель 14.5р.(апсайд +67%)

❗️не является инвест.идеей.

*диаметр круга - относительный размер выручки

#мрск

Отличительной чертой сектора продолжают оставаться высокий капекс и низкие дивиденды, при этом в сентябре была опубликована интересная новость:

"Электросетевой госхолдинг «Россети» после многолетних неудачных попыток все-таки может добиться учета дивидендов в своем тарифе" Коммерсант

💡Потенциальный переход сетей на тариф в котором будет заложены дивиденды может стать мощным драйвером для сектора, что при текущих депрессивных котировках выглядит особенно интересно. Кстати, подобная реформа в 2018-21г. уже была проведена в сбытах, акции которых за последние годы показали хороший рост, аналогичный эффект возможен и в сетях, вопрос только в сроках и нюансах.

Для тех, кто хотел бы увеличить свою аллокацию в секторе привожу свой топ-3 наиболее интересных историй:

1. ️Центр: цель 0.81р.(апсайд +97%)

2. Северо-Запад: цель 0.10р.(апсайд +95%)

3. Ленэнерго обычка: цель 14.5р.(апсайд +67%)

❗️не является инвест.идеей.

*диаметр круга - относительный размер выручки

#мрск

{kind=link}

Сетевые компании - темпы роста

Все региональные мрск опубликовали свои отчеты, темпы роста доходов от основной деятельности(передача э/э) продолжают выглядеть слабо, на фоне последних событий сектор стал выглядеть еще более депрессивно, годовой капекс отдельных мрск уже в 2-3 раза превышает их капитализацию, экономический смысл инвестиций стремится к нулю.

#мрск

Все региональные мрск опубликовали свои отчеты, темпы роста доходов от основной деятельности(передача э/э) продолжают выглядеть слабо, на фоне последних событий сектор стал выглядеть еще более депрессивно, годовой капекс отдельных мрск уже в 2-3 раза превышает их капитализацию, экономический смысл инвестиций стремится к нулю.

#мрск