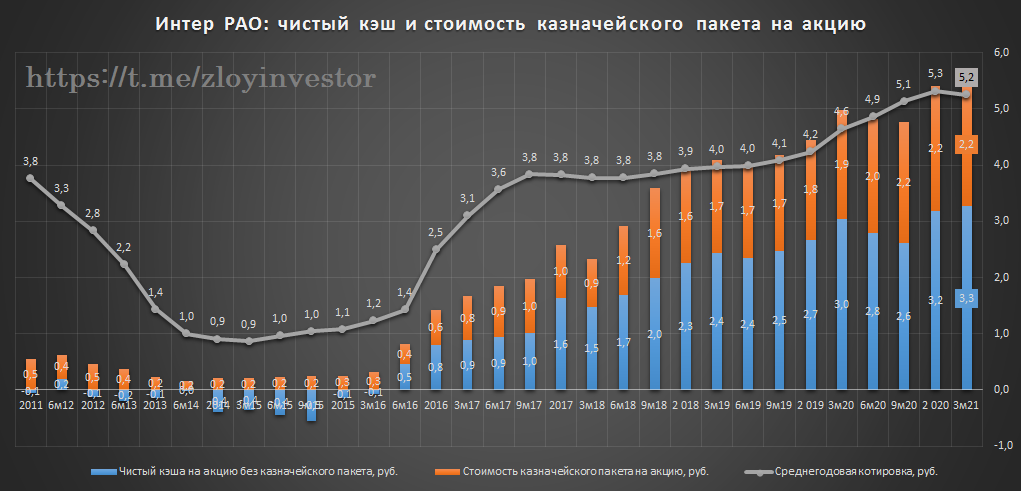

Интер РАО мсфо 1к21г. - компания оценена на уровне фин.вложеий

Ирао продолжает копить кэш, размер денежных средств на счетах по итогам 1 квартала составил 337 млрд.р. или около 240 млрд.р. с учетом долга + 30% пакет собственных акций рыночной стоимостью 162 млрд.р.

Акции Интер РАО оценены рынком на уровне кэша и стоимости казначейского пакета. Дальнейшая судьба этих значительных фин.вложений непонятна, компания не раскрывает своих планов по данным активам, но заявляет, что ищет пути для повышения доходности своих акций и рассматривает вариант выплаты дивидендов акциями.

💡Акции Интер РАО стоит очень недорого, но данная ситуация все больше напоминает вечно дешевый Сургутнефтегаз в котором аналогичные ожидания по раскрытию стоимости длятся уже много лет.

#irao

Ирао продолжает копить кэш, размер денежных средств на счетах по итогам 1 квартала составил 337 млрд.р. или около 240 млрд.р. с учетом долга + 30% пакет собственных акций рыночной стоимостью 162 млрд.р.

Акции Интер РАО оценены рынком на уровне кэша и стоимости казначейского пакета. Дальнейшая судьба этих значительных фин.вложений непонятна, компания не раскрывает своих планов по данным активам, но заявляет, что ищет пути для повышения доходности своих акций и рассматривает вариант выплаты дивидендов акциями.

💡Акции Интер РАО стоит очень недорого, но данная ситуация все больше напоминает вечно дешевый Сургутнефтегаз в котором аналогичные ожидания по раскрытию стоимости длятся уже много лет.

#irao

{kind=link}

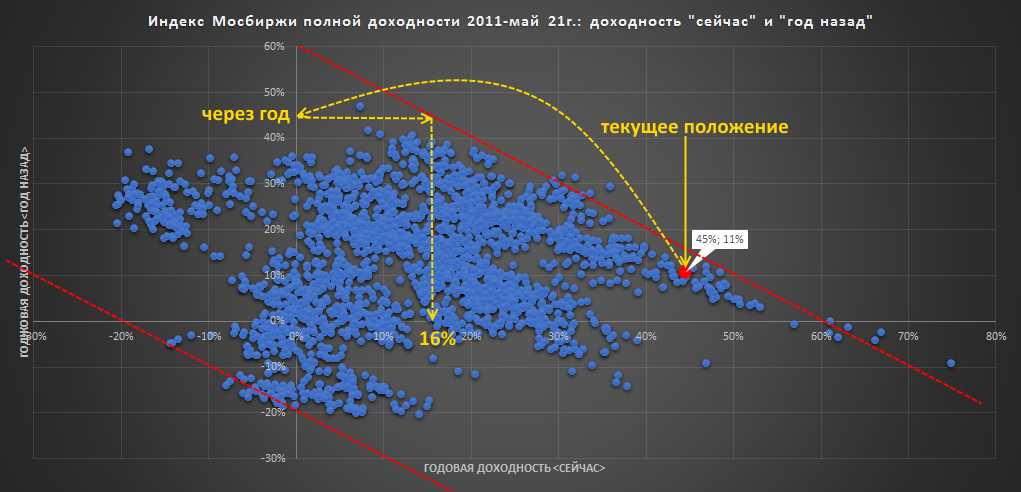

Годовая доходность индекса Мосбиржи - итоги мая

Инвесторы, купившие индекс ровно год назад получили с учетом дивидендов 45% доходности - это один из лучших результатов за последние 10 лет.

💡История говорит и том, что за рекордной доходностью следует ее снижение, т.е. кто покупает индекс сейчас вряд ли через год смогут похвастаться доходностью существенно выше 20%.

#imoex

Инвесторы, купившие индекс ровно год назад получили с учетом дивидендов 45% доходности - это один из лучших результатов за последние 10 лет.

💡История говорит и том, что за рекордной доходностью следует ее снижение, т.е. кто покупает индекс сейчас вряд ли через год смогут похвастаться доходностью существенно выше 20%.

#imoex

В ФСК повторяется история 4-летней давности - акции вблизи максимумов, дивидендная доходность на минимуме.

Фактический payout ФСК всегда был ниже 50%(35% по итогам 20г.), поэтому покупка акций по текущим ценам может быть оправдана только в ожидании увеличения payout или/и роста прибыли, но ни того, ни другого компания не обещает, а даже наоборот, прогнозирует снижение прибыли на 20%.

#fees

Фактический payout ФСК всегда был ниже 50%(35% по итогам 20г.), поэтому покупка акций по текущим ценам может быть оправдана только в ожидании увеличения payout или/и роста прибыли, но ни того, ни другого компания не обещает, а даже наоборот, прогнозирует снижение прибыли на 20%.

#fees

Цены на сталь и железную руду в Китае

На фоне борьбы Китая с высокими ценами на сырье снижение цен на сталь и железную руду от майских исторических максимумов составило уже около 25%.

В борьбе с металлургами Россия не одинока)

👉🏻Металлурги должны вернуть бюджету РФ 100 млрд руб сверхдоходов в виде налогов - Белоусов - Прайм

#сталь

На фоне борьбы Китая с высокими ценами на сырье снижение цен на сталь и железную руду от майских исторических максимумов составило уже около 25%.

В борьбе с металлургами Россия не одинока)

👉🏻Металлурги должны вернуть бюджету РФ 100 млрд руб сверхдоходов в виде налогов - Белоусов - Прайм

#сталь

Татнефть: добыча нефти в мае вышла на докризисные уровни

В мае добыча нефти по группе составила 2.4 млн.т., что еще пока ниже рекордного мая 2019г.(2.6 млн.т.), но уже соответствует здоровым уровням 2016-18г.

💡Акции Татнефти значительно отстают от сектора, восстановление добычи это хороший сигнал к перелому тренда.

#tatn

В мае добыча нефти по группе составила 2.4 млн.т., что еще пока ниже рекордного мая 2019г.(2.6 млн.т.), но уже соответствует здоровым уровням 2016-18г.

💡Акции Татнефти значительно отстают от сектора, восстановление добычи это хороший сигнал к перелому тренда.

#tatn

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.051млн.р.($14.4 тыс)

▫️Доходность в руб.: 10% г-х

▫️Доходность в $.: 20% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

На этой неделе на плановой ребалансировке полностью вышли из российского индекса, валюта сместила золото с первого места, теперь активом №1 в портфеле с долей 51% стал $, суммарно на кэш($+руб) приходится около 75% портфеля. Внутренний алгоритм не видит привлекательного апсайда по фондовым индексам и предпочитает на этих уровнях уходить из дорогих акций в дешевеющую валюту.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

🔥на 1 июля запланирован рестарт портфеля, подключиться к каналу можно уже сейчас, подписка будет действовать до 1 июля 22г. Подробнее о канале

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.051млн.р.($14.4 тыс)

▫️Доходность в руб.: 10% г-х

▫️Доходность в $.: 20% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

На этой неделе на плановой ребалансировке полностью вышли из российского индекса, валюта сместила золото с первого места, теперь активом №1 в портфеле с долей 51% стал $, суммарно на кэш($+руб) приходится около 75% портфеля. Внутренний алгоритм не видит привлекательного апсайда по фондовым индексам и предпочитает на этих уровнях уходить из дорогих акций в дешевеющую валюту.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

🔥на 1 июля запланирован рестарт портфеля, подключиться к каналу можно уже сейчас, подписка будет действовать до 1 июля 22г. Подробнее о канале

#стратегия2021

{kind=link}

Индекс Мосбиржи бьет исторические рекорды или когда радость сегодняшнего дня становится проблемой завтрашнего

Небольшой апдейт к предыдущему посту на тему текущей и будущей доходности индекса.

На графике ниже приведена годовая полная доходность индекса Мосбиржи(с учетом дивидендов) в режиме "сейчас" и "год назад" с 2011г.

💡Как видно из графика, жесткой зависимости между будущей и текущей доходностью нет, но заметно, что по мере роста текущей доходности, ее будущий разброс годовых значений все больше смещается в отрицательную зону, т.е. высокая доходность этого года как бы "забирает" потенциал у следующего.

Текущий годовой return индекса на конец мая составил 45%, что относительного аналогичного значения прошлого года в 11% очень близко к предельным историческим 50%. Другими словами, прошедшие 12 мес. подтвердили тенденцию последних 10 лет - индекс, принесший инвесторам за год 11% доходности никогда не давал больше 50% доходности в следующие 12 мес.

💡Текущая доходность индекса в 45% является одновременно радостью и проблемой, т.к. согласно наблюдениям, максимальный годовой апсайд по индексу с этого уровня составляет всего 16% против более 20% потенциального снижения. Следует помнить, что точность подобных выводов во многом зависит от фактора выборки и отсутствия гарантий новых исторических рекордов.

#imoex

Небольшой апдейт к предыдущему посту на тему текущей и будущей доходности индекса.

На графике ниже приведена годовая полная доходность индекса Мосбиржи(с учетом дивидендов) в режиме "сейчас" и "год назад" с 2011г.

💡Как видно из графика, жесткой зависимости между будущей и текущей доходностью нет, но заметно, что по мере роста текущей доходности, ее будущий разброс годовых значений все больше смещается в отрицательную зону, т.е. высокая доходность этого года как бы "забирает" потенциал у следующего.

Текущий годовой return индекса на конец мая составил 45%, что относительного аналогичного значения прошлого года в 11% очень близко к предельным историческим 50%. Другими словами, прошедшие 12 мес. подтвердили тенденцию последних 10 лет - индекс, принесший инвесторам за год 11% доходности никогда не давал больше 50% доходности в следующие 12 мес.

💡Текущая доходность индекса в 45% является одновременно радостью и проблемой, т.к. согласно наблюдениям, максимальный годовой апсайд по индексу с этого уровня составляет всего 16% против более 20% потенциального снижения. Следует помнить, что точность подобных выводов во многом зависит от фактора выборки и отсутствия гарантий новых исторических рекордов.

#imoex

{kind=link}

Индекс SP500: радость сегодняшнего дня становится проблемой завтрашнего

Привожу такой же анализ для индекса SP500, текущая ситуация в котором аналогична индексу Мосбиржи - высокая доходность "сейчас" предполагает более низкий апсайд "завтра".

▪️За последние 12 мес. полная доходность индекса SP500 составила около 41%, что является максимальной исторической отдачей относительно 10% доходности за предыдущие 12 мес. период.

▪️41% доходности "сейчас" согласно историческому соотношению предполагает максимальный апсайд по индексу в ближайшие 12 мес. не более 9%.

💡Следует помнить, что данные выводы чувствительны к фактору выборки + прошлые закономерности не гарантируют соблюдение их рынком в будущем.

#sp500

Привожу такой же анализ для индекса SP500, текущая ситуация в котором аналогична индексу Мосбиржи - высокая доходность "сейчас" предполагает более низкий апсайд "завтра".

▪️За последние 12 мес. полная доходность индекса SP500 составила около 41%, что является максимальной исторической отдачей относительно 10% доходности за предыдущие 12 мес. период.

▪️41% доходности "сейчас" согласно историческому соотношению предполагает максимальный апсайд по индексу в ближайшие 12 мес. не более 9%.

💡Следует помнить, что данные выводы чувствительны к фактору выборки + прошлые закономерности не гарантируют соблюдение их рынком в будущем.

#sp500

Транснефть - рекордный payout и низкая дивидендная доходность

По итогам 2020г. payout компании составил рекордные 50% прибыли по мсфо, что по сравнению с 1% по итогам 2011г. выглядит достаточно щедро, но в терминах дивидендной доходности префы компании не представляют в моменте интереса.

Как известно, около 70% префов Транснефти принадлежит структурам Газпромбанка, поэтому причина низкой дивидендной доходности(высокой цены) вполне объяснима😉

#trnfp

По итогам 2020г. payout компании составил рекордные 50% прибыли по мсфо, что по сравнению с 1% по итогам 2011г. выглядит достаточно щедро, но в терминах дивидендной доходности префы компании не представляют в моменте интереса.

Как известно, около 70% префов Транснефти принадлежит структурам Газпромбанка, поэтому причина низкой дивидендной доходности(высокой цены) вполне объяснима😉

#trnfp

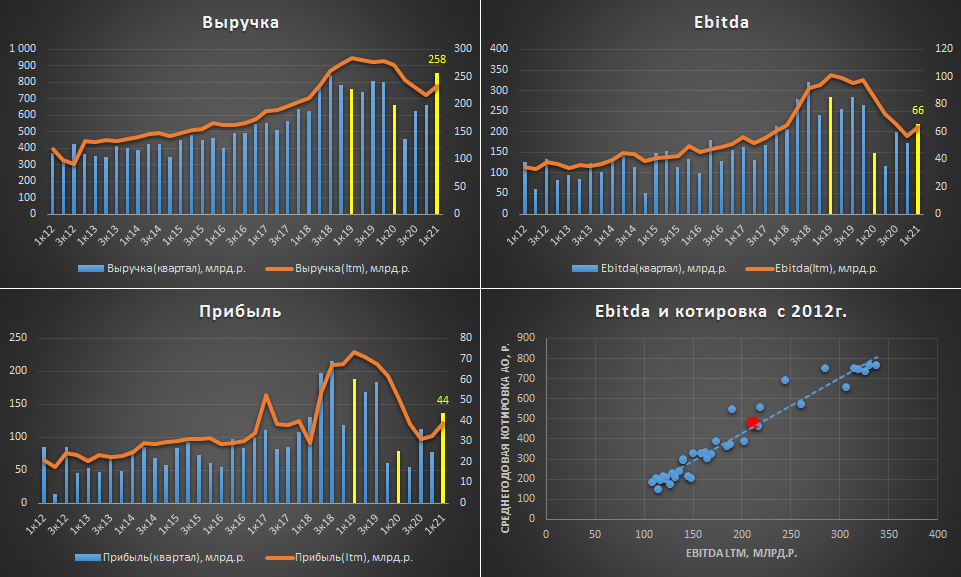

Татнефть мсфо 1кв.21г. - рекордная выручка и налоговый провал в рентабельности

мсфо за 1 квартал:

▫️Добыча нефти: 8.7 млн.т.(-12%)

▫️Выручка: 258 млрд.р. (+30%)

▫️Ebitda: 66 млрд.р. (+30%)

▫️Прибыль: 44 млрд.р.(+77%)

Относительно провального 1 квартала 20г. основные фин.показатели показали мощный рост, но с выходом на доковидные уровни 2019г. пока все сложно 👇

▪️Выручка 1кв.21г. относительно 1кв.19г.:

🔝Татнефть: +13%

🔝Газпром нефть: +4%

🔝Лукойл: +1%

🔻Газпром: -0.3%

🔻Роснефть: -18%

🔻Башнефть: -29%

▪️Ebitda 1кв.21г. относительно 1кв.19г.:

🔝Газпром: +10%

🔝Лукойл: +5%

🔻Газпром нефть: -3%

🔻Роснефть: -23%

🔻Татнефть: -23%

🔻Башнефть: -53%

▪️Прибыль 1кв.21г. относительно 1кв.19г.:

🔝Роснефть: +8%

🔝Лукойл: +5%

🔻Газпром: -17%

🔻Газпром нефть: -23%

🔻Татнефть: -27%

🔻Башнефть: -64%

💡Татнефть показала лучший в секторе прирост выручки относительно "здорового" 2019г., но при этом очень сильно сдала позиции по маржинальности, что выразилось в очень слабых относительно сектора показателях Ebitda и прибыли ("спасибо" росту налогов).

💡Относительно Ebitda котировки акций соответствуют своему среднеисторическому уровню, рост капитализации сейчас во многом упирается в налоговый фактор, который лишил компанию части прибыли(дивидендов). Сейчас менеджмент ведет переговоры с правительством и рассчитывает на некоторое смягчение потерь от нового налогового режима, но когда и сколько средств компания сможет вернуть непонятно, ясность по данному вопросу постепенно сдвигается на конец этого года.

#tatn #tatnp

мсфо за 1 квартал:

▫️Добыча нефти: 8.7 млн.т.(-12%)

▫️Выручка: 258 млрд.р. (+30%)

▫️Ebitda: 66 млрд.р. (+30%)

▫️Прибыль: 44 млрд.р.(+77%)

Относительно провального 1 квартала 20г. основные фин.показатели показали мощный рост, но с выходом на доковидные уровни 2019г. пока все сложно 👇

▪️Выручка 1кв.21г. относительно 1кв.19г.:

🔝Татнефть: +13%

🔝Газпром нефть: +4%

🔝Лукойл: +1%

🔻Газпром: -0.3%

🔻Роснефть: -18%

🔻Башнефть: -29%

▪️Ebitda 1кв.21г. относительно 1кв.19г.:

🔝Газпром: +10%

🔝Лукойл: +5%

🔻Газпром нефть: -3%

🔻Роснефть: -23%

🔻Татнефть: -23%

🔻Башнефть: -53%

▪️Прибыль 1кв.21г. относительно 1кв.19г.:

🔝Роснефть: +8%

🔝Лукойл: +5%

🔻Газпром: -17%

🔻Газпром нефть: -23%

🔻Татнефть: -27%

🔻Башнефть: -64%

💡Татнефть показала лучший в секторе прирост выручки относительно "здорового" 2019г., но при этом очень сильно сдала позиции по маржинальности, что выразилось в очень слабых относительно сектора показателях Ebitda и прибыли ("спасибо" росту налогов).

💡Относительно Ebitda котировки акций соответствуют своему среднеисторическому уровню, рост капитализации сейчас во многом упирается в налоговый фактор, который лишил компанию части прибыли(дивидендов). Сейчас менеджмент ведет переговоры с правительством и рассчитывает на некоторое смягчение потерь от нового налогового режима, но когда и сколько средств компания сможет вернуть непонятно, ясность по данному вопросу постепенно сдвигается на конец этого года.

#tatn #tatnp

{kind=link}

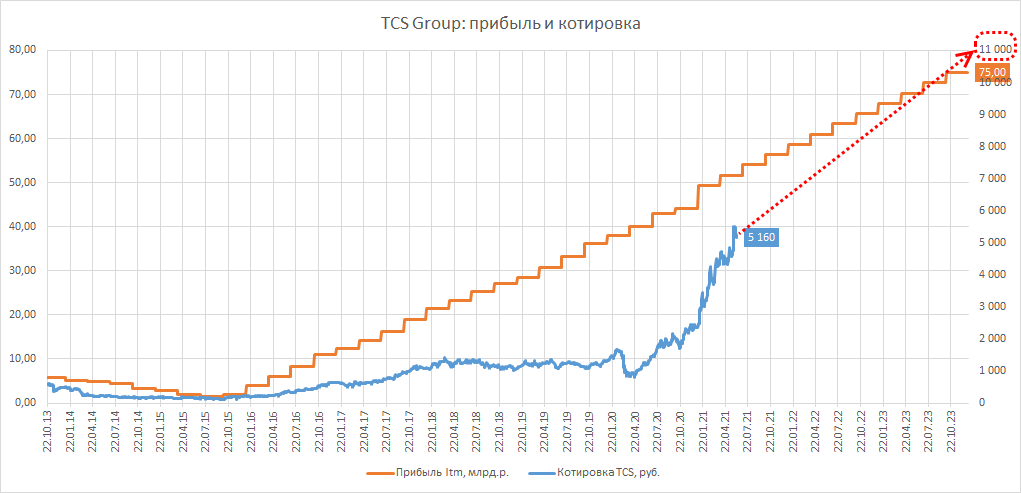

Капитализация Тинькофф к 2023г. может вырасти более чем в два раза

Олег Тиньков на своей странице в Facebook: "..я верю, что капитализация Тинькофф в ближайшие пару лет достигнет 30 млрд долларов".

С учетом того, что ранее в апреле банк анонсировал достижение в 2023г. не менее 75 млрд.р. прибыли, P/E группы через два года может вырасти с текущих 20 до 29, что предполагает относительно сегодняшнего курса $ стоимость акций в районе 11 т.р.(+111%).

Таким образом, Тиньков рассчитывает на рост капитализации группы не только за счет увеличения фин.показателей, но и за счет удорожанию стоимостных коэффициентов.

💡Если существующий тренд на удорожание мультипликаторов банка сохранится, то сценарий $30 млрд. капитализации при ~$1 млрд. прибыли может оказаться вполне реальным, в конце концов, ~30 годовых прибылей за растущего представителя финтех-индустрии и сегодня далеко не удивительны.

#tcsg

Олег Тиньков на своей странице в Facebook: "..я верю, что капитализация Тинькофф в ближайшие пару лет достигнет 30 млрд долларов".

С учетом того, что ранее в апреле банк анонсировал достижение в 2023г. не менее 75 млрд.р. прибыли, P/E группы через два года может вырасти с текущих 20 до 29, что предполагает относительно сегодняшнего курса $ стоимость акций в районе 11 т.р.(+111%).

Таким образом, Тиньков рассчитывает на рост капитализации группы не только за счет увеличения фин.показателей, но и за счет удорожанию стоимостных коэффициентов.

💡Если существующий тренд на удорожание мультипликаторов банка сохранится, то сценарий $30 млрд. капитализации при ~$1 млрд. прибыли может оказаться вполне реальным, в конце концов, ~30 годовых прибылей за растущего представителя финтех-индустрии и сегодня далеко не удивительны.

#tcsg

{kind=link}

Банк России сегодня повысил ключевую ставку на 50 б.п. - до 5,5%, в длинных ОФЗ повышение уже давно в рынке.

#офз

#офз

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.040 млн.р.($14.4 тыс)

▫️Доходность в руб.: +8% г-х

▫️Доходность в $.: +19% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Укрепление рубля продолжает снижать рублевую доходность портфеля в котором более 50% сейчас приходится на валютные активы, в $ выражении доходность составляет приемлемые 19% г-х. Аппетит к покупке валюты сохраняется, при дальнейшем укреплении курса будем вновь увеличивать долю $ на плановой ребалансировке 1-2 июля.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +34% г-х со старта 29 июня 20г.

🔥на 1 июля запланирован рестарт портфеля, подключиться к каналу можно уже сейчас, подписка будет действовать до 1 июля 2022г.

👉🏻Подробнее о результатах

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.040 млн.р.($14.4 тыс)

▫️Доходность в руб.: +8% г-х

▫️Доходность в $.: +19% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Укрепление рубля продолжает снижать рублевую доходность портфеля в котором более 50% сейчас приходится на валютные активы, в $ выражении доходность составляет приемлемые 19% г-х. Аппетит к покупке валюты сохраняется, при дальнейшем укреплении курса будем вновь увеличивать долю $ на плановой ребалансировке 1-2 июля.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +34% г-х со старта 29 июня 20г.

🔥на 1 июля запланирован рестарт портфеля, подключиться к каналу можно уже сейчас, подписка будет действовать до 1 июля 2022г.

👉🏻Подробнее о результатах

#стратегия2021

{kind=link}

Алроса - рекордный май

Майские объемы продаж алмазно-бриллиантовой продукции составили рекордные 27 млрд.р., последний раз таким удачным май был только в 2017г.

Хорошие объемы продаж объясняются высоким спросом, который по словам менеджмента уже превысил допандемийные уровни 2019г.

Опережающая динамика котировок относительно выручки объясняется жирными дивидендами, размер которых близок к предельно возможным, при сохранении на алмазном рынке существующего позитивного тренда дивиденды по итогам 21г. могут составить около 14р./акцию.

Наблюдаемое сегодня алмазное ралли может одновременно выступать хорошим поводом, как для покупки акций, так и для их продажи, ответ на этот вопрос пока остается открытым.

#alrs

Майские объемы продаж алмазно-бриллиантовой продукции составили рекордные 27 млрд.р., последний раз таким удачным май был только в 2017г.

Хорошие объемы продаж объясняются высоким спросом, который по словам менеджмента уже превысил допандемийные уровни 2019г.

Опережающая динамика котировок относительно выручки объясняется жирными дивидендами, размер которых близок к предельно возможным, при сохранении на алмазном рынке существующего позитивного тренда дивиденды по итогам 21г. могут составить около 14р./акцию.

Наблюдаемое сегодня алмазное ралли может одновременно выступать хорошим поводом, как для покупки акций, так и для их продажи, ответ на этот вопрос пока остается открытым.

#alrs

{kind=link}

Золотодобытчик NordGold - новая компания на мосбирже

NordGold планирует провести IPO на Мосбирже, разместив не менее 25% капитала (плановая дата открытия книги 21 июня).

Компания принадлежит семье Алексея Мордашова, производит около 1 млн.унций золота в год и оценивается организаторами в $5.1-6.6 млрд., что предполагает справедливое третье место по добыче и капитализации среди публичных российских компаний:

1. Полюс: $27.9 млрд.(2.8 млн.унц.)

2. Polymetal: $11 млрд.(1.6 млн.унц.)

3. NordGold: $5.1-6.6 млрд.(1 млн.унц.)

4. Petrpavlovsk: $1.5 млрд.(0.5 млн.унц.)

💡Дивидендная доходность акции NordGold по итогам этого года составит не менее 6-8%(payout >= $400 млн.), что может стать хорошей альтернативой менее доходным акциям Полюса и Polymetal. Более подробный анализ фин.показателей компании планирую опубликовать чуть позже.

#nord

NordGold планирует провести IPO на Мосбирже, разместив не менее 25% капитала (плановая дата открытия книги 21 июня).

Компания принадлежит семье Алексея Мордашова, производит около 1 млн.унций золота в год и оценивается организаторами в $5.1-6.6 млрд., что предполагает справедливое третье место по добыче и капитализации среди публичных российских компаний:

1. Полюс: $27.9 млрд.(2.8 млн.унц.)

2. Polymetal: $11 млрд.(1.6 млн.унц.)

3. NordGold: $5.1-6.6 млрд.(1 млн.унц.)

4. Petrpavlovsk: $1.5 млрд.(0.5 млн.унц.)

💡Дивидендная доходность акции NordGold по итогам этого года составит не менее 6-8%(payout >= $400 млн.), что может стать хорошей альтернативой менее доходным акциям Полюса и Polymetal. Более подробный анализ фин.показателей компании планирую опубликовать чуть позже.

#nord

♻️АФК Система и стоимость публичных активов(update)

Компания опубликовала отчет по мсфо за 1 квартал 21г., одним из главных показателей в нем является размер собственного чистого долга корпорации, который на конец марта составил 195 млрд.р.

Как известно, котировки акций и динамика сча Системы имеет высокую историческую корреляцию, с учетом новых данных по долгу и долям в публичных активах имеем на сегодня следующую картину:

-Стоимость публичных активов на 1 акцию: 70.8 р.

-Чистая стоимость публичных активов на 1 акцию: 50.6р.

💡Апсайд котировок к сча = 53%

💡Акции Системы это своеобразный БПИФ с эффектом плеча и комиссией за управление около 3-4% в год от активов, текущие котировки компании предполагают интересный апсайд для никуда не спешащих стоимостных инвесторов.

#afks

Компания опубликовала отчет по мсфо за 1 квартал 21г., одним из главных показателей в нем является размер собственного чистого долга корпорации, который на конец марта составил 195 млрд.р.

Как известно, котировки акций и динамика сча Системы имеет высокую историческую корреляцию, с учетом новых данных по долгу и долям в публичных активах имеем на сегодня следующую картину:

-Стоимость публичных активов на 1 акцию: 70.8 р.

-Чистая стоимость публичных активов на 1 акцию: 50.6р.

💡Апсайд котировок к сча = 53%

💡Акции Системы это своеобразный БПИФ с эффектом плеча и комиссией за управление около 3-4% в год от активов, текущие котировки компании предполагают интересный апсайд для никуда не спешащих стоимостных инвесторов.

#afks

Сегежа мсфо за 1кв.21г. - позитивная динамика сохраняется

Квартальная динамика:

▫️Лесозаготовка: 1.9 млн.куб.м.(+12%)

▫️Выручка: 18.2 млрд.р.(+27%)

▫️OIBDA: 5.5 млрд.р.(+93%)

▫️Прибыль: 2.4 млрд.р.

Обеспеченность собственным лесосырьем за год увеличилась с 70% до 80%.

💡Компания продолжает расти по всем фронтам, в ближайшие годы Сегежа планирует крупные капиталовложения в развитие производства, поэтому эффект от их реализации акционеры смогут почувствовать только в 2024-25гг. С учетом масштабов инвестиций сценарий удвоения стоимости акций в ближайшие 4 года вполне реален.

#sgzh

Квартальная динамика:

▫️Лесозаготовка: 1.9 млн.куб.м.(+12%)

▫️Выручка: 18.2 млрд.р.(+27%)

▫️OIBDA: 5.5 млрд.р.(+93%)

▫️Прибыль: 2.4 млрд.р.

Обеспеченность собственным лесосырьем за год увеличилась с 70% до 80%.

💡Компания продолжает расти по всем фронтам, в ближайшие годы Сегежа планирует крупные капиталовложения в развитие производства, поэтому эффект от их реализации акционеры смогут почувствовать только в 2024-25гг. С учетом масштабов инвестиций сценарий удвоения стоимости акций в ближайшие 4 года вполне реален.

#sgzh

Непубличные дочки АФК Система: "Степь" и "Медси"

Продолжая тему дисконта стоимости акций Системы к ее публичным активам стоит упомянуть и про ее непубличные дочки, среди которых Агрохолдинг "Степь" и сеть клиник "Медси" являются наиболее зрелыми активами корпорации. Обе компании в первом квартале сохранили высокие темпы роста:

-Выручка("Степь"): +40% кв/кв

-Выручка("Медси"): +23% кв/кв

💡Непубличные дочки Системы "Степь" и "Медси" продолжают хорошо развиваются, в следующем году данные активы спокойно могут выйти на IPO, что может еще сильней увеличить дисконт акций Системы к чистой стоимости своих публичных активов.

#afks

Продолжая тему дисконта стоимости акций Системы к ее публичным активам стоит упомянуть и про ее непубличные дочки, среди которых Агрохолдинг "Степь" и сеть клиник "Медси" являются наиболее зрелыми активами корпорации. Обе компании в первом квартале сохранили высокие темпы роста:

-Выручка("Степь"): +40% кв/кв

-Выручка("Медси"): +23% кв/кв

💡Непубличные дочки Системы "Степь" и "Медси" продолжают хорошо развиваются, в следующем году данные активы спокойно могут выйти на IPO, что может еще сильней увеличить дисконт акций Системы к чистой стоимости своих публичных активов.

#afks

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.037 млн.р.($14.2 тыс)

▫️Доходность в руб.: +7% г-х

▫️Доходность в $.: +16% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Золото в рублях за неделю потеряло более 4%, что негативно отразилось на доходности портфеля, если такая ситуация сохранится, то на плановой ребалансировке 1 июля будем увеличивать(восстанавливать) позицию в золоте.

Портфель на фоне пиков по фондовым индексам на 95% находится в кэше и золоте, подход "риск важнее доходности" сохраняется.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% г-х со старта 29 июня 20г.

🔥 рестарт портфеля 1 июля, подключиться к каналу можно уже сейчас, подписка будет действовать до 1 июля 2022г.

👉🏻Подробнее о результатах

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.037 млн.р.($14.2 тыс)

▫️Доходность в руб.: +7% г-х

▫️Доходность в $.: +16% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Золото в рублях за неделю потеряло более 4%, что негативно отразилось на доходности портфеля, если такая ситуация сохранится, то на плановой ребалансировке 1 июля будем увеличивать(восстанавливать) позицию в золоте.

Портфель на фоне пиков по фондовым индексам на 95% находится в кэше и золоте, подход "риск важнее доходности" сохраняется.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% г-х со старта 29 июня 20г.

🔥 рестарт портфеля 1 июля, подключиться к каналу можно уже сейчас, подписка будет действовать до 1 июля 2022г.

👉🏻Подробнее о результатах

#стратегия2021

{kind=link}