Золото и SP500

Соотношение акции/золото приблизилось к своим историческим максимумам, интересно, что ровно год назад в разгар кризиса ситуация была абсолютно противоположной.

С одной стороны, на фоне скорого одобрения США пакета помощи в $1.9 триллиона обновление хаев по FXUS/FXGD становится вопросом уже ближайшего будущего, а с другой, может это как раз тот самый момент, когда нужно продавать дорогие акции и уходить в подешевевшее золото...🤔

#fxgd #fxus

Соотношение акции/золото приблизилось к своим историческим максимумам, интересно, что ровно год назад в разгар кризиса ситуация была абсолютно противоположной.

С одной стороны, на фоне скорого одобрения США пакета помощи в $1.9 триллиона обновление хаев по FXUS/FXGD становится вопросом уже ближайшего будущего, а с другой, может это как раз тот самый момент, когда нужно продавать дорогие акции и уходить в подешевевшее золото...🤔

#fxgd #fxus

Банк "Санкт-Петербург" мсфо за 2020г. - рекордная прибыль, но есть нюансы

Чистая прибыль банка за 2020г. составила 10.8 млрд.р., увеличившись на 37% г/г.

❗БСП удалось существенно увеличить прибыль в основном благодаря торговым операциям с валютой и ценными бумагами, доходы по которым за последние 5 лет были очень непостоянны:

-2020г: +2.5 млрд.р.

-2019г: +0.2 млрд.р.

-2018г: +4 млрд.р.

-2017г: +6.2 млрд.р.

-2016г: +4.2 млрд.р.

Какие результаты принесет данный сегмент в 2021г. вопрос открытый.

Апсайда по росту прибыли почти не осталось, но на дистанции банк прогнозирует рост: потенциальная годовая прибыль, которую БСП способен получать от классического банкинга(% и комис. доходы) составляет в моменте 11.4 млрд.р.(+8% г/г), что всего лишь на 6% выше фактической прибыли.

💡Согласно новой стратегии, к 2023г. банк ожидает роста прибыли до 17 млрд.р.(+57%).

Акции БСП традиционно стоят дешево:

▫️P/E 2020 = 2.6

▫️P/E 2023(чп 17 млд.р.)= 1.7

▫️P/BV 2020 = 0.32

Менеджмент ожидает дивиденды за 2020г. на уровне 4.6р./акция(payout=20%): как и ожидалось ранее, банк не стал учитывать выплаченные дивиденды за 9 мес. 2020г.(3.33р./акц.) в расчете дивидендной базы за 2020г. и теперь планирует выплату в соотв. со своей див. политикой (payout >20%).

В апреле банк рассмотрит вопрос обратного выкупа акций: ранее buyback проводился в 2018-19гг., тогда с учетом выкупа общий payout на обычку(дивиденды+байбэк) составил ~28%, что может подразумевать объем нового выкупа в районе умеренных 866 млн.р.

💡Потенциальный рост прибыли и payout может спокойно удвоить текущую цену акций, но судя по прошлой стратегии (рост капитализации до ~153р./акция к 2020г.) менеджмент больше любит говорить чем делать, поэтому к покупке акций банка стоит относиться более трезво.

#bspb

Чистая прибыль банка за 2020г. составила 10.8 млрд.р., увеличившись на 37% г/г.

❗БСП удалось существенно увеличить прибыль в основном благодаря торговым операциям с валютой и ценными бумагами, доходы по которым за последние 5 лет были очень непостоянны:

-2020г: +2.5 млрд.р.

-2019г: +0.2 млрд.р.

-2018г: +4 млрд.р.

-2017г: +6.2 млрд.р.

-2016г: +4.2 млрд.р.

Какие результаты принесет данный сегмент в 2021г. вопрос открытый.

Апсайда по росту прибыли почти не осталось, но на дистанции банк прогнозирует рост: потенциальная годовая прибыль, которую БСП способен получать от классического банкинга(% и комис. доходы) составляет в моменте 11.4 млрд.р.(+8% г/г), что всего лишь на 6% выше фактической прибыли.

💡Согласно новой стратегии, к 2023г. банк ожидает роста прибыли до 17 млрд.р.(+57%).

Акции БСП традиционно стоят дешево:

▫️P/E 2020 = 2.6

▫️P/E 2023(чп 17 млд.р.)= 1.7

▫️P/BV 2020 = 0.32

Менеджмент ожидает дивиденды за 2020г. на уровне 4.6р./акция(payout=20%): как и ожидалось ранее, банк не стал учитывать выплаченные дивиденды за 9 мес. 2020г.(3.33р./акц.) в расчете дивидендной базы за 2020г. и теперь планирует выплату в соотв. со своей див. политикой (payout >20%).

В апреле банк рассмотрит вопрос обратного выкупа акций: ранее buyback проводился в 2018-19гг., тогда с учетом выкупа общий payout на обычку(дивиденды+байбэк) составил ~28%, что может подразумевать объем нового выкупа в районе умеренных 866 млн.р.

💡Потенциальный рост прибыли и payout может спокойно удвоить текущую цену акций, но судя по прошлой стратегии (рост капитализации до ~153р./акция к 2020г.) менеджмент больше любит говорить чем делать, поэтому к покупке акций банка стоит относиться более трезво.

#bspb

{kind=link}

TCS Group мсфо 2020г. - мощно и дорого

Рост по всем фронтам:

▫️доходы: 194 млрд.р. (+21%)

▫️чистая прибыль: 44 млрд.р.(+22%)

▫️расчетная прибыль с учетом страхования: 49 млрд.р.(+23%)

▫️дивиденды за IV квартал: 0.24$(~17.6р.):

💡Несмотря на хороший рост показателей в абсолюте, годовые темпы роста доходов снизились относительно 2019г. более чем в два раза (с 45% до 21%).

⚡"ТИНЬКОФФ" ПЛАНИРУЕТ ПРИОСТАНОВИТЬ ВЫПЛАТУ ДИВИДЕНДОВ В 2021 ГОДУ, ЧАСТЬ НАКОПЛЕННОГО КАПИТАЛА НАПРАВИТ НА ОБРАТНЫЙ ВЫКУП ДО 1 МЛН ГДР - ГРУППА

⚡ГРУППА "ТИНЬКОФФ" ОЖИДАЕТ ЧИСТУЮ ПРИБЫЛЬ ПО МСФО В 2021 ГОДУ НЕ МЕНЕЕ 55 МЛРД РУБ - КОМПАНИЯ

Банк стоит дорого, адекватных 10 по P/E при текущих темпах роста(+24% г/г) банк достигнет только по итогам 2022-23г.:

▫️P/E2020 = 16.8

▫️P/E2021 = 13.5(чп. 55 млрд.р.)

▫️P/E2022 = 10.9(чп. 68 млрд.р.)

▫️P/E2023 = 8.8(чп. 85 млрд.р.)

💡Высокий интерес к растущим компаниям поломал исторические границы и существенно увеличил котировки акций TCS, которые по аналогии с акциями Yandex, Mailru и Ozon теперь во многом отражают положительные ожидания роста бизнеса на горизонте ближайших 3-10 лет.

#tcsg

Рост по всем фронтам:

▫️доходы: 194 млрд.р. (+21%)

▫️чистая прибыль: 44 млрд.р.(+22%)

▫️расчетная прибыль с учетом страхования: 49 млрд.р.(+23%)

▫️дивиденды за IV квартал: 0.24$(~17.6р.):

💡Несмотря на хороший рост показателей в абсолюте, годовые темпы роста доходов снизились относительно 2019г. более чем в два раза (с 45% до 21%).

⚡"ТИНЬКОФФ" ПЛАНИРУЕТ ПРИОСТАНОВИТЬ ВЫПЛАТУ ДИВИДЕНДОВ В 2021 ГОДУ, ЧАСТЬ НАКОПЛЕННОГО КАПИТАЛА НАПРАВИТ НА ОБРАТНЫЙ ВЫКУП ДО 1 МЛН ГДР - ГРУППА

⚡ГРУППА "ТИНЬКОФФ" ОЖИДАЕТ ЧИСТУЮ ПРИБЫЛЬ ПО МСФО В 2021 ГОДУ НЕ МЕНЕЕ 55 МЛРД РУБ - КОМПАНИЯ

Банк стоит дорого, адекватных 10 по P/E при текущих темпах роста(+24% г/г) банк достигнет только по итогам 2022-23г.:

▫️P/E2020 = 16.8

▫️P/E2021 = 13.5(чп. 55 млрд.р.)

▫️P/E2022 = 10.9(чп. 68 млрд.р.)

▫️P/E2023 = 8.8(чп. 85 млрд.р.)

💡Высокий интерес к растущим компаниям поломал исторические границы и существенно увеличил котировки акций TCS, которые по аналогии с акциями Yandex, Mailru и Ozon теперь во многом отражают положительные ожидания роста бизнеса на горизонте ближайших 3-10 лет.

#tcsg

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.005 млн.р.($13.7тыс)

▫️Доходность в руб.: +0.5% (2% г-х)

▫️Доходность в $.: +4.6% (17% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Праздник продолжается: одобрение США пакета стимулирующих мер на $1,9 трлн заставляет фондовые индексы штурмовать новые исторические максимумы + дополнительную поддержку российскому рынку оказывает растущая нефть, рублевая цена которой ушла выше 5 т.р. за бар.

Внутренний алгоритм стратегии в данной ситуации продолжает рекомендовать забирать прибыль со стола, фиксируя позиции в индексах акций и уходить в кэш + золото. Если к концу марта на плановой ребалансировке рынки не упадут, то доля фондовых индексов в портфеле снизится с текущих 17% до 11%.

Цикл роста в акциях по моим индикаторам близок к своим историческим экстремумам, рынок стоит перед выбором переписать историю или подчиниться ей, ситуация достаточно интересная.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +29% (42% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.005 млн.р.($13.7тыс)

▫️Доходность в руб.: +0.5% (2% г-х)

▫️Доходность в $.: +4.6% (17% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Праздник продолжается: одобрение США пакета стимулирующих мер на $1,9 трлн заставляет фондовые индексы штурмовать новые исторические максимумы + дополнительную поддержку российскому рынку оказывает растущая нефть, рублевая цена которой ушла выше 5 т.р. за бар.

Внутренний алгоритм стратегии в данной ситуации продолжает рекомендовать забирать прибыль со стола, фиксируя позиции в индексах акций и уходить в кэш + золото. Если к концу марта на плановой ребалансировке рынки не упадут, то доля фондовых индексов в портфеле снизится с текущих 17% до 11%.

Цикл роста в акциях по моим индикаторам близок к своим историческим экстремумам, рынок стоит перед выбором переписать историю или подчиниться ей, ситуация достаточно интересная.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +29% (42% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

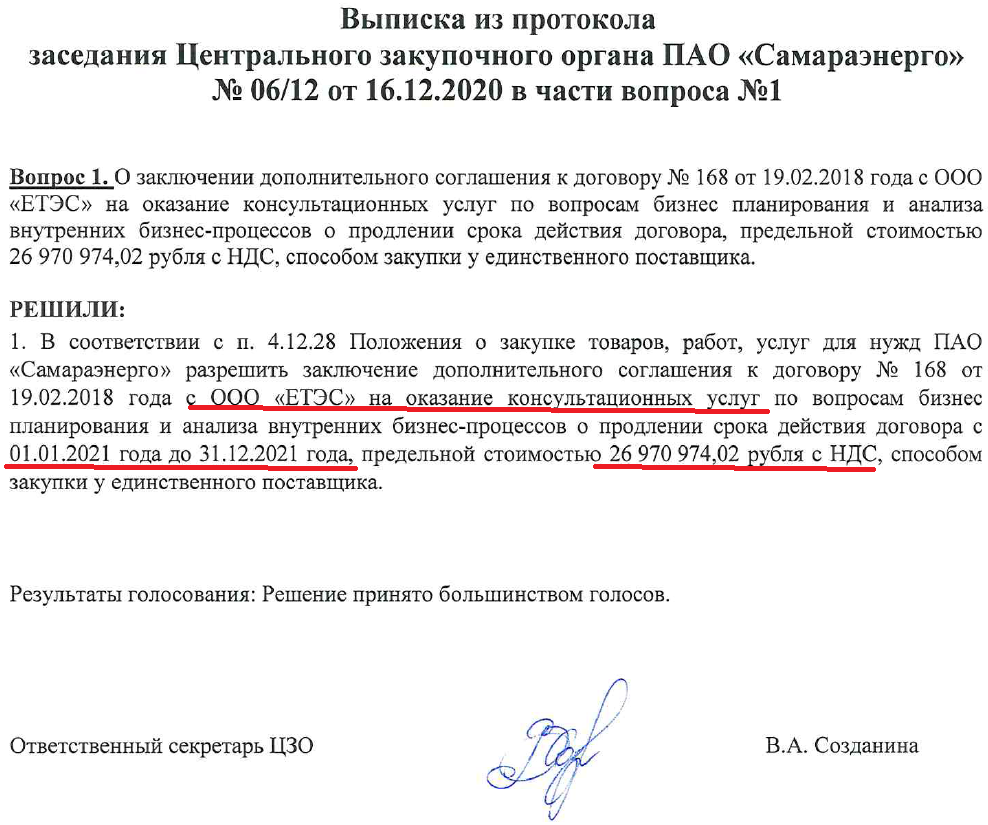

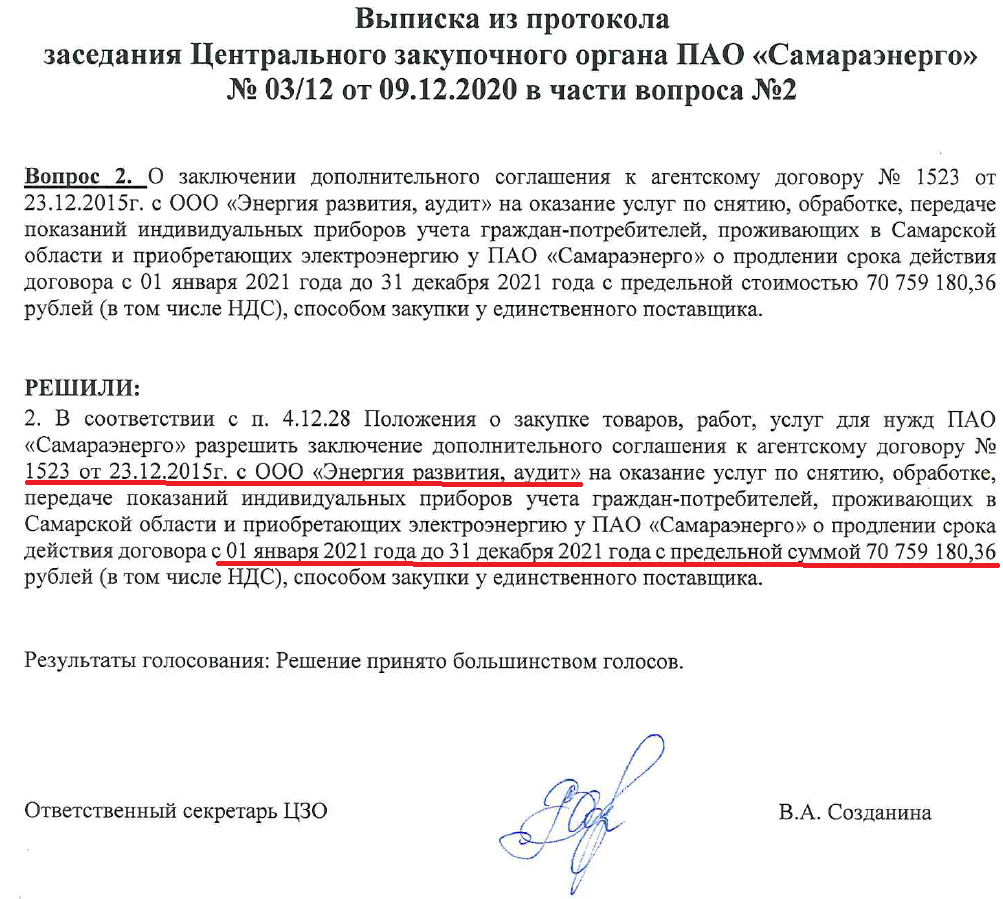

Схематоз в Самараэнерго или 27 млн.р. за бизнес-план

Подъехала очередная "нужная" закупка от "Самараэнерго", руководство которой через различные схемы продолжает выводить деньги из компании в обход дивидендов👇(подробней)

лучший бизнес-план это купить бизнес-план: Самараэнерго ежегодно покупает у некой ООО "ЕТЭС" услуги бизнес-планирования за 27 млн.р./год, обе компании принадлежат самарскому бизнесмену В.Е. Аветисяну и даже находятся по одному адресу (г. Самара,ул.Митерева 9).

Круг клиентов ООО "ЕТЭС" ограничен исключительно близкими к Аветисяну компаниями, других желающих воспользоваться ее ценными услугами почему-то не находится.

В данной истории некоторое удивление вызывает сразу несколько моментов:

а)почему Самраэнерго со штатом в 1000 человек при наличии экономического отдела самостоятельно не занимается своим бизнес-планированием?

б)почему на протяжении последних лет разработкой бизнес-плана занимается исключительно аффилированная с руководством ООО "ЕТЭС"?

в)почему при среднемесячной зп экономиста в Самаре в 40 т.р. стоимость таких услуг для Самараэнерго составляет 27 млн.р. в год (2.25 млн.р./мес)? В режиме фулл-тайм такой объем вполне под силу отделу из 4 человек.

г)почему информация об этой и других сделках с заинтересованностью проводится без информирования миноритариев (раскрытия существенного факта)?

P\S: Моя история с Самараэнеро продолжается, обязательно расскажу позже чем она закончится, а пока периодически буду знакомить вас с этими и другими "шедеврами" корпоративного управления, которые, по моему мнению, подпадают под статью 286 УК РФ Превышение должностных полномочий и статью 159 УК РФ Мошенничество.

#sago #sagop

Подъехала очередная "нужная" закупка от "Самараэнерго", руководство которой через различные схемы продолжает выводить деньги из компании в обход дивидендов👇(подробней)

лучший бизнес-план это купить бизнес-план: Самараэнерго ежегодно покупает у некой ООО "ЕТЭС" услуги бизнес-планирования за 27 млн.р./год, обе компании принадлежат самарскому бизнесмену В.Е. Аветисяну и даже находятся по одному адресу (г. Самара,ул.Митерева 9).

Круг клиентов ООО "ЕТЭС" ограничен исключительно близкими к Аветисяну компаниями, других желающих воспользоваться ее ценными услугами почему-то не находится.

В данной истории некоторое удивление вызывает сразу несколько моментов:

а)почему Самраэнерго со штатом в 1000 человек при наличии экономического отдела самостоятельно не занимается своим бизнес-планированием?

б)почему на протяжении последних лет разработкой бизнес-плана занимается исключительно аффилированная с руководством ООО "ЕТЭС"?

в)почему при среднемесячной зп экономиста в Самаре в 40 т.р. стоимость таких услуг для Самараэнерго составляет 27 млн.р. в год (2.25 млн.р./мес)? В режиме фулл-тайм такой объем вполне под силу отделу из 4 человек.

г)почему информация об этой и других сделках с заинтересованностью проводится без информирования миноритариев (раскрытия существенного факта)?

P\S: Моя история с Самараэнеро продолжается, обязательно расскажу позже чем она закончится, а пока периодически буду знакомить вас с этими и другими "шедеврами" корпоративного управления, которые, по моему мнению, подпадают под статью 286 УК РФ Превышение должностных полномочий и статью 159 УК РФ Мошенничество.

#sago #sagop

{kind=link}

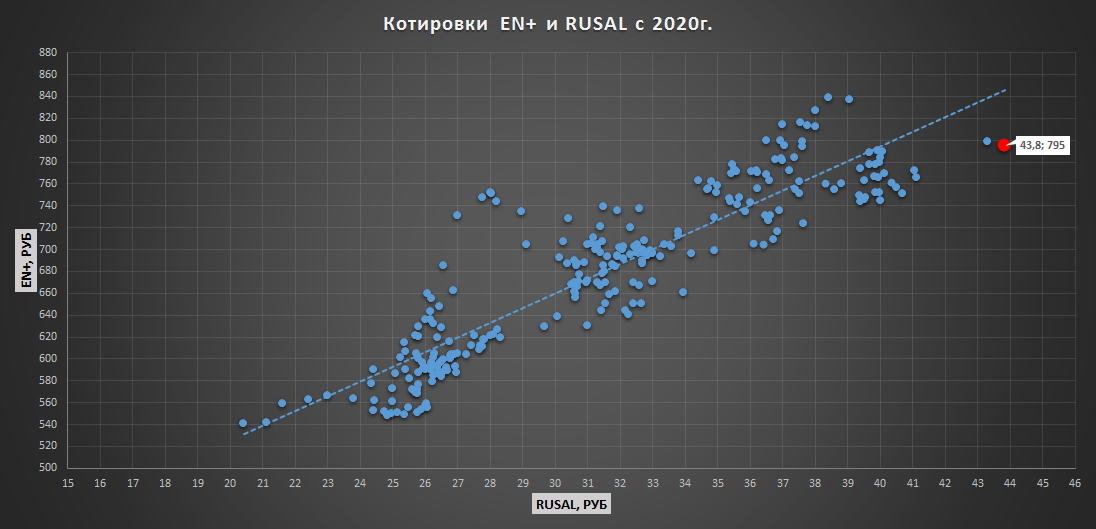

Котировки Rusal и EN+ (апдейт)

Котировки Русала поднялись к своим историческим максимумам, акции материнской EN+ продолжают выглядеть немного дешево относительно исторического фактора👇

Негатив в Норникеле пока не смог перечеркнуть позитивный эффект от роста цен на алюминий и запуска Русалом алюминиевого завод в Тайшете.

#rual #enpg

Котировки Русала поднялись к своим историческим максимумам, акции материнской EN+ продолжают выглядеть немного дешево относительно исторического фактора👇

Негатив в Норникеле пока не смог перечеркнуть позитивный эффект от роста цен на алюминий и запуска Русалом алюминиевого завод в Тайшете.

#rual #enpg

{kind=link}

Аэрофлот: выручка и прибыль, как в казино

По итогам 2020г. в силу всем известных причин выручка группы снизилась на 55%, а убыток составил рекордные 123 млрд.р.

Глядя на график ниже👇 создается впечатление, что потенциальное восстановление выручки аэрофлота совершенно не гарантирует наличие прибыли, что подтверждается математически: историческая корреляция годовой выручки и прибыли аэрофлота с 2011г. является отрицательной и составляет -5%🤦

💡Получается, что исторический размер прибыли(дивидендов) в Аэрофлоте абсолютно рандомная величина которая не зависит от выручки и даже формально отрицательно коррелирует с ней)

#aflt

По итогам 2020г. в силу всем известных причин выручка группы снизилась на 55%, а убыток составил рекордные 123 млрд.р.

Глядя на график ниже👇 создается впечатление, что потенциальное восстановление выручки аэрофлота совершенно не гарантирует наличие прибыли, что подтверждается математически: историческая корреляция годовой выручки и прибыли аэрофлота с 2011г. является отрицательной и составляет -5%🤦

💡Получается, что исторический размер прибыли(дивидендов) в Аэрофлоте абсолютно рандомная величина которая не зависит от выручки и даже формально отрицательно коррелирует с ней)

#aflt

{kind=link}

Ленэнерго - замедление выручки от передачи э/э

Владельцам префов Ленэнерго, дивиденды по которым привязаны к прибыли по рсбу(10%), есть причины задуматься:

Деятельность по передачи э/э замедляется:

-годовые темпы роста выручки снизились до нулевых значений;

-маржинальность передачи э/э в 2020г. сократилась до 21% против рекордных 25% в 2019г. и продолжает оставаться самой высокой в секторе(есть куда падать).

💡Замедление темпов роста выручки в прошлые годы компенсировалось увеличением маржинальности передачи, но в 2020г. маржинальность показала негативную динамику, что в итоге создало нисходящий тренд по совокупным доходам от передачи э/э.

❗Передача электроэнергии в Ленэнерго формирует около 70% прибыли от продаж, которая выступает базой для формирования чистой прибыли(дивидендов). В условиях снижения доходов от передачи дальнейший рост прибыли будет затруднителен и целиком будет зависеть от таких непостоянных статей доходов, как технологическое присоединение и величины прочих доходов/расходов.

💡Стоит помнить, что текущие показатели это всегда зеркало заднего вида, поэтому данные выводы следует воспринимать, как констатацию фактов, а не прогноз на будущее.

#lsngp

Владельцам префов Ленэнерго, дивиденды по которым привязаны к прибыли по рсбу(10%), есть причины задуматься:

Деятельность по передачи э/э замедляется:

-годовые темпы роста выручки снизились до нулевых значений;

-маржинальность передачи э/э в 2020г. сократилась до 21% против рекордных 25% в 2019г. и продолжает оставаться самой высокой в секторе(есть куда падать).

💡Замедление темпов роста выручки в прошлые годы компенсировалось увеличением маржинальности передачи, но в 2020г. маржинальность показала негативную динамику, что в итоге создало нисходящий тренд по совокупным доходам от передачи э/э.

❗Передача электроэнергии в Ленэнерго формирует около 70% прибыли от продаж, которая выступает базой для формирования чистой прибыли(дивидендов). В условиях снижения доходов от передачи дальнейший рост прибыли будет затруднителен и целиком будет зависеть от таких непостоянных статей доходов, как технологическое присоединение и величины прочих доходов/расходов.

💡Стоит помнить, что текущие показатели это всегда зеркало заднего вида, поэтому данные выводы следует воспринимать, как констатацию фактов, а не прогноз на будущее.

#lsngp

{kind=link}

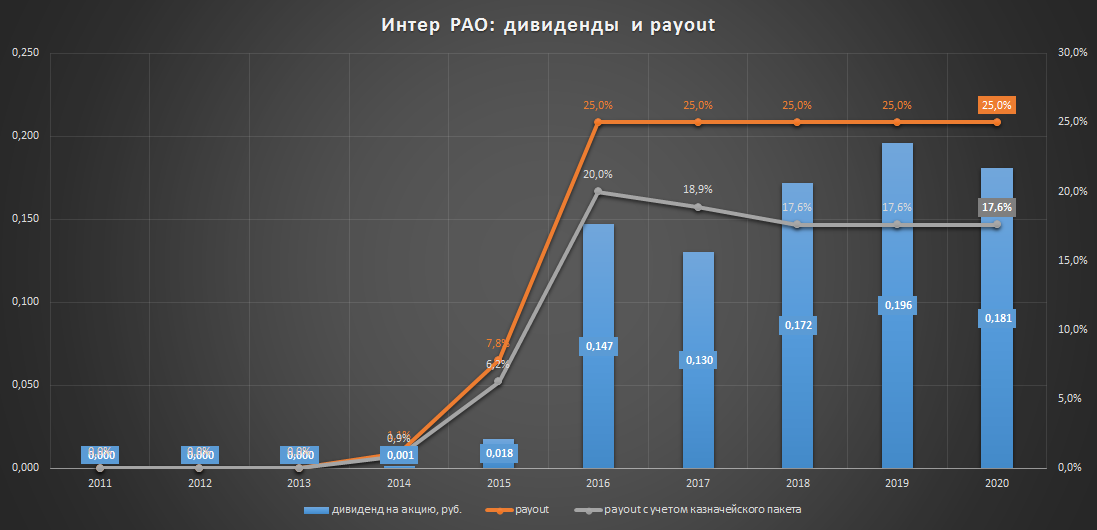

Реальный payout "Интер РАО" меньше 25%

Совет директоров компании сегодня рекомендовал дивиденды за 2020г. исходя из 25% чистой прибыли по мсфо:

▫️дивиденд = 0,180711206896552 руб./акция (доходность 3.5%)

▫️отсечка: 7 июня(T+ 3 июня)

Несмотря на позицию минфина, настаивающего на выплате дивидендов в размере 50% от прибыли, ирао непреклонна и продолжает придерживается железных 25%.

💡Здесь стоит отметить, что в реальности ИРАО платит меньше 25% прибыли, т.к. в выплате участвует казначейский пакет (30% акций), начисление дивидендов на который является по сути перекладыванием из одного кармана в другой.

💡Реальный payout компании с учетом казначейского пакета составляет всего 17.6%. Данный факт стоит учитывать на див.отсечке, т.к.див. гэп должен быть примерно на 30% меньше величины дивидендов.

#irao

Совет директоров компании сегодня рекомендовал дивиденды за 2020г. исходя из 25% чистой прибыли по мсфо:

▫️дивиденд = 0,180711206896552 руб./акция (доходность 3.5%)

▫️отсечка: 7 июня(T+ 3 июня)

Несмотря на позицию минфина, настаивающего на выплате дивидендов в размере 50% от прибыли, ирао непреклонна и продолжает придерживается железных 25%.

💡Здесь стоит отметить, что в реальности ИРАО платит меньше 25% прибыли, т.к. в выплате участвует казначейский пакет (30% акций), начисление дивидендов на который является по сути перекладыванием из одного кармана в другой.

💡Реальный payout компании с учетом казначейского пакета составляет всего 17.6%. Данный факт стоит учитывать на див.отсечке, т.к.див. гэп должен быть примерно на 30% меньше величины дивидендов.

#irao

{kind=link}

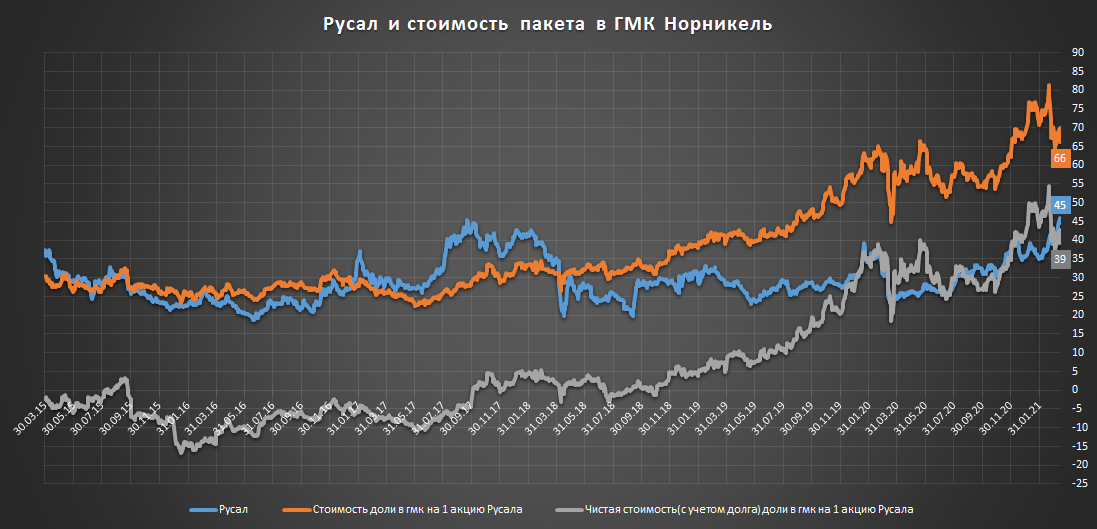

Русал сокращает дисконт к гмк-пакету

Котировки Русала продолжают игнорировать снижение акций Норникеля, 28% которого принадлежит Русалу.

Высокие цены на алюминий и ожидаемое снижение Русалом капзатрат после запуска "Тайшета" позволяют рынку надеяться на ускоренное гашение долга, который является одним из главных факторов раскрытия стоимости гмк-пакета и роста дивидендов.

Серая линия на графике (чистая стоимость гмк-пакета) выступает своеобразным уровнем поддержки в районе которой открытие длинных позиций по акциям Русала становится максимально привлекательным для стоимостных инвесторов, располагающих временем.

Ранее Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~61р.), а вчера к нему присоединился "ВТБ Капитал" со своим таргетом в 6,80 гонконгского доллара(~64р.)

#rual

Котировки Русала продолжают игнорировать снижение акций Норникеля, 28% которого принадлежит Русалу.

Высокие цены на алюминий и ожидаемое снижение Русалом капзатрат после запуска "Тайшета" позволяют рынку надеяться на ускоренное гашение долга, который является одним из главных факторов раскрытия стоимости гмк-пакета и роста дивидендов.

Серая линия на графике (чистая стоимость гмк-пакета) выступает своеобразным уровнем поддержки в районе которой открытие длинных позиций по акциям Русала становится максимально привлекательным для стоимостных инвесторов, располагающих временем.

Ранее Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~61р.), а вчера к нему присоединился "ВТБ Капитал" со своим таргетом в 6,80 гонконгского доллара(~64р.)

#rual

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.014 млн.р.($13.7тыс)

▫️Доходность в руб.: +1.4% (5% г-х)

▫️Доходность в $.: +4.3% (15% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Рост доходностей длинных UST в сочетании с укреплением доллара повышает нервозность на рынках. Повышение в эту пятницу ключевой ставки ЦБ с 4.25% до 4.50% оказало дополнительное давление на долговой рынок, так доходность 18-летних ОФЗ выросла до уровня 2019г. (7.24%)

На фоне исторических максимумов по фондовым индексам структура портфеля продолжает оставаться консервативной, доля кэша и золота в портфеле составляет 56% и 28% соответственно.

Высокие цены на фондовые активы пока не позволяют увеличивать их долю в портфеле, что транслируется в его невысокую доходность (5% г-х в рублях и 15% г-х в $), пока это максимум, который рынок позволил заработать за конкретный промежуток времени в рамках подхода "риск важнее доходности".

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +28% (39% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.014 млн.р.($13.7тыс)

▫️Доходность в руб.: +1.4% (5% г-х)

▫️Доходность в $.: +4.3% (15% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Рост доходностей длинных UST в сочетании с укреплением доллара повышает нервозность на рынках. Повышение в эту пятницу ключевой ставки ЦБ с 4.25% до 4.50% оказало дополнительное давление на долговой рынок, так доходность 18-летних ОФЗ выросла до уровня 2019г. (7.24%)

На фоне исторических максимумов по фондовым индексам структура портфеля продолжает оставаться консервативной, доля кэша и золота в портфеле составляет 56% и 28% соответственно.

Высокие цены на фондовые активы пока не позволяют увеличивать их долю в портфеле, что транслируется в его невысокую доходность (5% г-х в рублях и 15% г-х в $), пока это максимум, который рынок позволил заработать за конкретный промежуток времени в рамках подхода "риск важнее доходности".

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +28% (39% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

Схематоз в Самараэнерго или 70 млн.р. в год на снятии показаний со счетчиков

Очередной пример корпоративного беспредела на примере Самараэнерго👇

Руководство Самараэнерго помимо ежегодной покупки у своих акционеров бизнес-плана за 27 млн.р./год, с 2015г дополнительно платит еще 65-71 млн.р. в год некой ООО "ЭРА" за услуги по снятию показаний с приборов учета(эл.счетчиков)👇

Для справки, ООО "Энергия развития, аудит"(ООО "ЭРА") до 2016г. принадлежало 38% акций "Самараэнерго", она входила в список аффилированных с ней лиц и в 2012-17г. за "скромные" 24 млн.р. в год оказывала Самараэнерго услуги бизнес-планирования (решение сд), которые сейчас предоставляет другая компания Аветисяна (ООО "ЕТЭС")

Как и ООО "ЕТЭС" ООО "ЭРА" расположена по одинаковому с Самараэнерго адресу (г. Самара, ул.Митерева 9).

Несмотря на то, что ООО "ЭРА" в 2017г была исключена из списка аффилированных лиц Самараэнерго (скорей всего контроль просто перевели на номинала) она не потеряла своих главных заказчиков в лице близких к Аветисяну компаний (Самараэнерго, ССК, Самарагорэнергосбыт).

И да, благодаря таким выгодным контрактам ООО "ЭРА" имеет прекрасные фин.показатели, ее бизнес по рентабельности сопоставим с добычей золота:

▫️выручка 2018: 192 млн.р.(рост в 2 раза за 4 года)

▫️чистая прибыль 2018: 77 млн.р. (маржинальность 40%)❗

▫️долгов нет

🔥с 2016г. платит дивиденды в размере 87-99% прибыли.

ссылка на отчетность

💡Вот так ради экономии 13% дивидендов на миноритариях Самараэнерго можно легко и непринужденно "законно" выводить прибыль, придумывая различные "нужные" закупки у своих компаний по "правильной" цене.

Помимо всего прочего Самараэнерго очень любит выдавать беспроцентные займы, дарить активы и арендовать недвижимость у своих акционеров, тратя на это более 100 млн.р. в год, но об этом в следующий раз.

#sago #sagop

Очередной пример корпоративного беспредела на примере Самараэнерго👇

Руководство Самараэнерго помимо ежегодной покупки у своих акционеров бизнес-плана за 27 млн.р./год, с 2015г дополнительно платит еще 65-71 млн.р. в год некой ООО "ЭРА" за услуги по снятию показаний с приборов учета(эл.счетчиков)👇

Для справки, ООО "Энергия развития, аудит"(ООО "ЭРА") до 2016г. принадлежало 38% акций "Самараэнерго", она входила в список аффилированных с ней лиц и в 2012-17г. за "скромные" 24 млн.р. в год оказывала Самараэнерго услуги бизнес-планирования (решение сд), которые сейчас предоставляет другая компания Аветисяна (ООО "ЕТЭС")

Как и ООО "ЕТЭС" ООО "ЭРА" расположена по одинаковому с Самараэнерго адресу (г. Самара, ул.Митерева 9).

Несмотря на то, что ООО "ЭРА" в 2017г была исключена из списка аффилированных лиц Самараэнерго (скорей всего контроль просто перевели на номинала) она не потеряла своих главных заказчиков в лице близких к Аветисяну компаний (Самараэнерго, ССК, Самарагорэнергосбыт).

И да, благодаря таким выгодным контрактам ООО "ЭРА" имеет прекрасные фин.показатели, ее бизнес по рентабельности сопоставим с добычей золота:

▫️выручка 2018: 192 млн.р.(рост в 2 раза за 4 года)

▫️чистая прибыль 2018: 77 млн.р. (маржинальность 40%)❗

▫️долгов нет

🔥с 2016г. платит дивиденды в размере 87-99% прибыли.

ссылка на отчетность

💡Вот так ради экономии 13% дивидендов на миноритариях Самараэнерго можно легко и непринужденно "законно" выводить прибыль, придумывая различные "нужные" закупки у своих компаний по "правильной" цене.

Помимо всего прочего Самараэнерго очень любит выдавать беспроцентные займы, дарить активы и арендовать недвижимость у своих акционеров, тратя на это более 100 млн.р. в год, но об этом в следующий раз.

#sago #sagop

{kind=link}

Выручка сетевых компаний - итоги шокового 2020г.

Половина сектора сократило выручку от передачи э/э, наибольшее снижение у Северного кавказа(-14%), максимальный рост у МРСК Урала(+8%).

#мрск

Половина сектора сократило выручку от передачи э/э, наибольшее снижение у Северного кавказа(-14%), максимальный рост у МРСК Урала(+8%).

#мрск

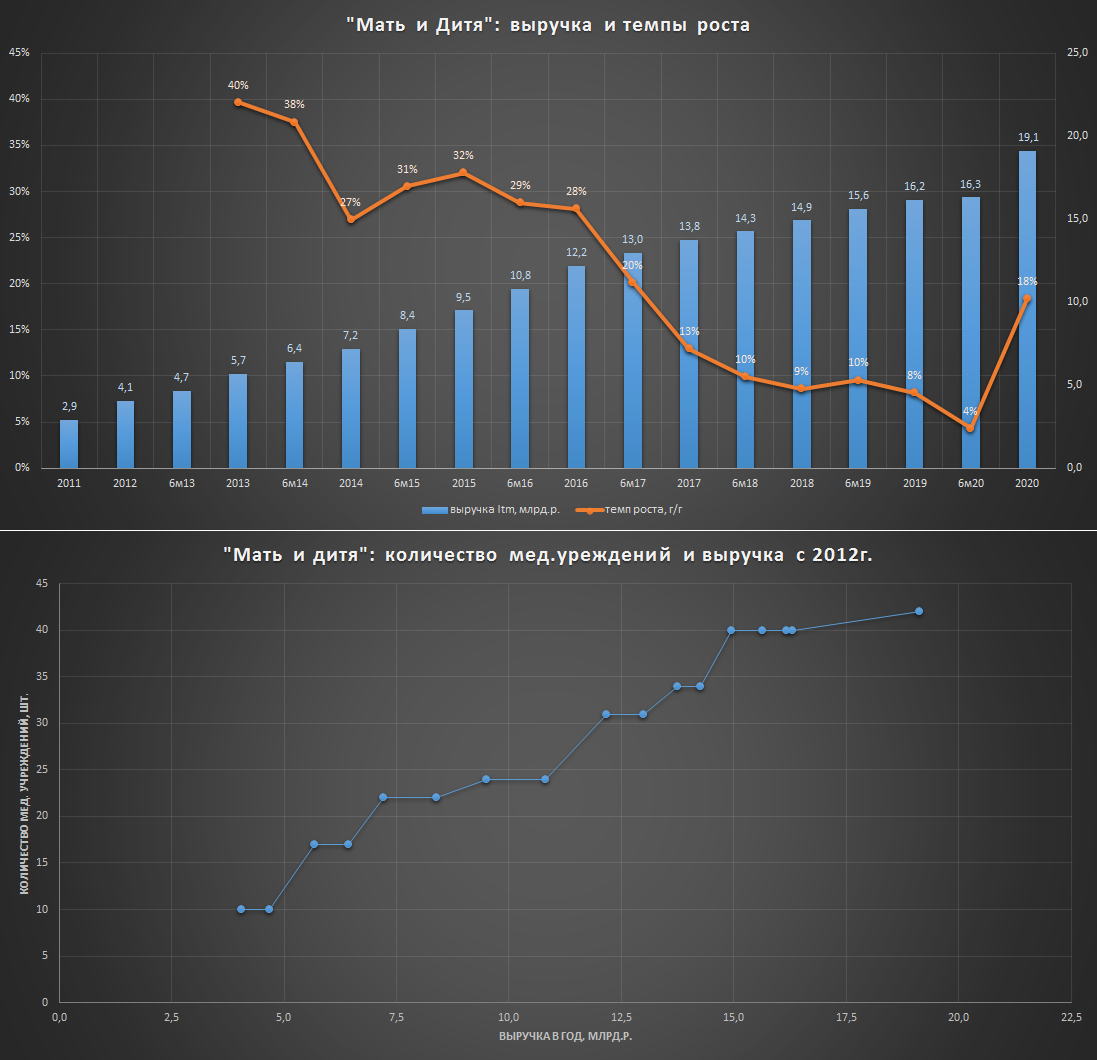

Группа "Мать и Дитя" мсфо 2020г - перелом тренда

Группе удалось остановить замедление темпов выручки и показать мощный рост показателей:

▫️Кол-во мед.учреждений: 42 шт.(+5%)

▫️Выручка: 19.1 млрд.р.(+18%)

▫️Ebitda: 6 млрд.р.(+30%)

▫️ND/Ebitda: 0.5

▫️Чистая прибыль: 3.5 млрд.р. (+56%)

Существенный рост выручки показали такие направления, как:

▫️Онкология: +647%

▫️Хирургия, терапия, услуги стационара: +157%

▫️Лабораторные обследования: +33%

В планах группы увеличить сеть мед.учреждений группы с 42 шт. до 45 в 2021г. и 48 в 2022г.

Стоимостные показатели относительно 2020г. соответствуют статусу недорогой растущей компании без существенного потенциала:

▫️EV/Ebitda = 7.1

▫️P/E = 9.2

▫️див.доходность(payout 50%) = 5.7%

💡С 2012г. максимальная среднегодовая выручка одного мед.учреждения группы составляла 467 млн.р., с учетом планов компании увеличить сеть в 2021г. до 45 единиц, выручка этого года за счет органического роста может увеличиться на 10% до 21 млрд.р.

💡Сейчас рост выручки группы сейчас во многом зависит не только от масштаба, но и от развития новых направлений (онкология, лабораторные анализы, хирургия и стационар).

#mdmg

Группе удалось остановить замедление темпов выручки и показать мощный рост показателей:

▫️Кол-во мед.учреждений: 42 шт.(+5%)

▫️Выручка: 19.1 млрд.р.(+18%)

▫️Ebitda: 6 млрд.р.(+30%)

▫️ND/Ebitda: 0.5

▫️Чистая прибыль: 3.5 млрд.р. (+56%)

Существенный рост выручки показали такие направления, как:

▫️Онкология: +647%

▫️Хирургия, терапия, услуги стационара: +157%

▫️Лабораторные обследования: +33%

В планах группы увеличить сеть мед.учреждений группы с 42 шт. до 45 в 2021г. и 48 в 2022г.

Стоимостные показатели относительно 2020г. соответствуют статусу недорогой растущей компании без существенного потенциала:

▫️EV/Ebitda = 7.1

▫️P/E = 9.2

▫️див.доходность(payout 50%) = 5.7%

💡С 2012г. максимальная среднегодовая выручка одного мед.учреждения группы составляла 467 млн.р., с учетом планов компании увеличить сеть в 2021г. до 45 единиц, выручка этого года за счет органического роста может увеличиться на 10% до 21 млрд.р.

💡Сейчас рост выручки группы сейчас во многом зависит не только от масштаба, но и от развития новых направлений (онкология, лабораторные анализы, хирургия и стационар).

#mdmg

{kind=link}

Доходность классической ОФЗ 26230 с погашением в марте 2039г. выросла до 7.29%

общемировой тренд роста длинных ставок не обходит стороной и наш рынок

#офз

общемировой тренд роста длинных ставок не обходит стороной и наш рынок

#офз

GV Gold(Высочайший) - быстрый обзор перед IPO

Параметры размещения:

▫️старт торгов: 30 марта - 1 апреля

▫️ориентир размещения: 1650-2050 руб. за акцию

▫️объем предложения: $450-560 млн.(37% акций)

О компании: "Высочайший" - российски золотодобытчик, ведет деятельность в Иркутской области и Якутии.

Ключевые акционеры:

▫️Докучаев С.В: 20.36%

▫️Опалева Н.В: 20.36%

▫️Тихонов В.А: 20.36%

Запасы и Добыча: 4.4 млн.унций запасов(JORC), по итогам 2020г. уровень производства золота составил 272 тыс.унций, в 2021г. планируется увеличение добычи до не менее 290 тыс.унций(+7%).

Фин.показатели 2020г.:

▫️Выручка: 34 млдр.р.(+57%)

▫️Ebitda: 17.5 млрд.р. (+128%)

▫️Прибыль: 11 млрд.р. (+112%)

▫️ND/Ebitda: 0.8

💡Мощный рост показателей и низкая долговая нагрузка (спасибо росту цен на золото).

Див.политика одна из лучших в секторе:

-payout = 40% Ebitda при ND/Ebitda <1.5

-payout = 30% Ebitda при ND/Ebitda 1.5-2.5

-payout до 20% Ebitda при ND/Ebitda >2.5

-payout = 0% Ebitda при ND/Ebitda >4.0

💡В 2020г. компания выплачивала дивиденды на ежеквартальной основе, данная практика скорей всего будет продолжена, за 2020г. должны дать еще около 44р. дивидендов.

💡Относительно планового объема производства(290 тыс.унц) и текущих котировок золота (135 т.р./унц.) расчетный дивиденд за 2021г. может составить около 142р./акция. Дивидендная доходность за 2021г. относительно цены размещения соотв. 8.6%-6.9% при payout 40%.

Оценка на размещении (1650-2050 руб./акц.):

▫️EV/Ebitda 2020 = 6.0-7.2

▫️EV/Ebitda 2021 = 6.5-5.4

Справедливо дешевле Polymetal и дороже Petropavlovsk.

Итог: Недорогая компания с туманными перспективами роста добычи в будущие 2-5 лет и отличной дивидендной политикой, участие в размещении интересно ближе к нижней границе диапазона (1650-1850р.)

#gvgold

Параметры размещения:

▫️старт торгов: 30 марта - 1 апреля

▫️ориентир размещения: 1650-2050 руб. за акцию

▫️объем предложения: $450-560 млн.(37% акций)

О компании: "Высочайший" - российски золотодобытчик, ведет деятельность в Иркутской области и Якутии.

Ключевые акционеры:

▫️Докучаев С.В: 20.36%

▫️Опалева Н.В: 20.36%

▫️Тихонов В.А: 20.36%

Запасы и Добыча: 4.4 млн.унций запасов(JORC), по итогам 2020г. уровень производства золота составил 272 тыс.унций, в 2021г. планируется увеличение добычи до не менее 290 тыс.унций(+7%).

Фин.показатели 2020г.:

▫️Выручка: 34 млдр.р.(+57%)

▫️Ebitda: 17.5 млрд.р. (+128%)

▫️Прибыль: 11 млрд.р. (+112%)

▫️ND/Ebitda: 0.8

💡Мощный рост показателей и низкая долговая нагрузка (спасибо росту цен на золото).

Див.политика одна из лучших в секторе:

-payout = 40% Ebitda при ND/Ebitda <1.5

-payout = 30% Ebitda при ND/Ebitda 1.5-2.5

-payout до 20% Ebitda при ND/Ebitda >2.5

-payout = 0% Ebitda при ND/Ebitda >4.0

💡В 2020г. компания выплачивала дивиденды на ежеквартальной основе, данная практика скорей всего будет продолжена, за 2020г. должны дать еще около 44р. дивидендов.

💡Относительно планового объема производства(290 тыс.унц) и текущих котировок золота (135 т.р./унц.) расчетный дивиденд за 2021г. может составить около 142р./акция. Дивидендная доходность за 2021г. относительно цены размещения соотв. 8.6%-6.9% при payout 40%.

Оценка на размещении (1650-2050 руб./акц.):

▫️EV/Ebitda 2020 = 6.0-7.2

▫️EV/Ebitda 2021 = 6.5-5.4

Справедливо дешевле Polymetal и дороже Petropavlovsk.

Итог: Недорогая компания с туманными перспективами роста добычи в будущие 2-5 лет и отличной дивидендной политикой, участие в размещении интересно ближе к нижней границе диапазона (1650-1850р.)

#gvgold

{kind=link}

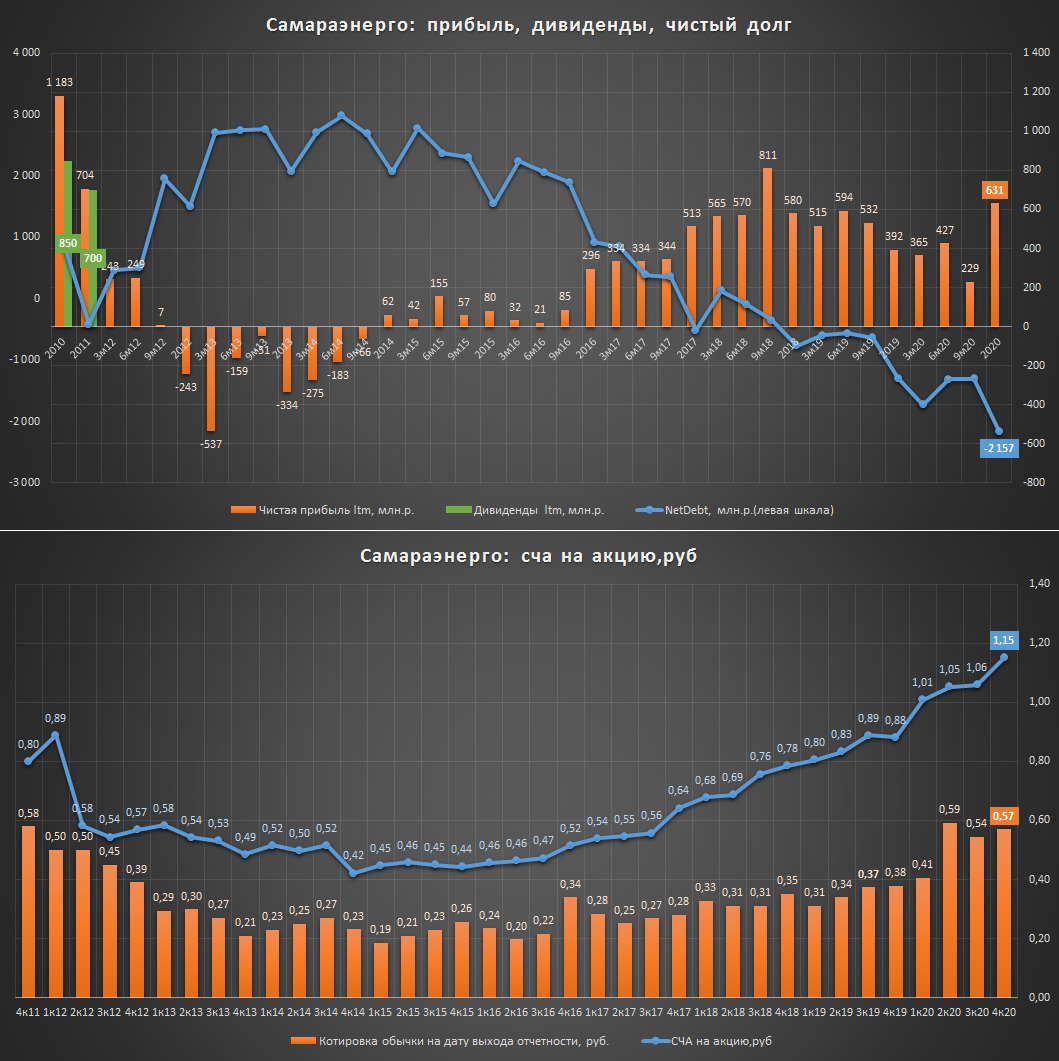

Самараэнерго: отчет по рсбу за 2020г. - рост кубышки и прибыли

Одна из самых дешевых компаний сектора стала еще дешевле.

Несмотря на снижение выручки, 2020г. стал лучшим по прибыли за последние 9 лет:

▫️Выручка: 39.7 млрд.р.(-7%)

▫️Чистая прибыль: 630 млн.р. (+61%)

▫️Свободный денежный поток (FCF) = 0.86 млрд.р.(+62%) или 21 коп. на акцию.

Самараэнерго продолжает избегать дивидендов и копить кэш: на фоне нулевой долговой нагрузки практически весь FCF направляется на банковские счета, кубышка компании за год выросла на 66% и достигла 2.2 млрд.р.(53 коп. на акцию) ,что сопоставимо с капитализацией всей Самараэнерго.

🔥NetDebt: -2.2 млрд.р.(рекорд!)

Для чего копится кэш остается загадкой, с одной стороны, это могут быть дивиденды, которые, возможно, "заморожены" до полного перехода на эталон(2020-2021г.), а с другой, кэш может быть потрачен на покупку чего то очень "нужного".

Из-за отсутствия дивидендов стоимостные показатели очень низкие:

▫️P/BV = 0.5

▫️EV/Ebitda = 0.1

▫️P/FCF = 2.6

▫️P/E = 3.6

💡Мажоритарии Самараэнерго (Аветисян, Артяков, Розенцвайг) контролируют суммарно более 87% капитала и принципиально избегают выплаты дивидендов, придумывая различные схемы вывода средств. Желание любым способом сэкономить на миноритариях при 87% ук не имеет особого экономического смысла и выглядит очень дико.

💡Кстати, нездоровое пристрастие руководства к "благотворительности" в 2020г. сократились с рекордных 88 млн.р. до умеренных 31 млн.р.(5% от прибыли).

💡По уставу по итогам 2020г. на преф положено 0,0386р.(дд.8.2%), что суммарно составляет всего 20 млн.р., но даже их выплата на фоне кубышки в 2.2 млрд.р. будет скорей всего в очередной раз "сэкономлена".

#sago #sagop

Одна из самых дешевых компаний сектора стала еще дешевле.

Несмотря на снижение выручки, 2020г. стал лучшим по прибыли за последние 9 лет:

▫️Выручка: 39.7 млрд.р.(-7%)

▫️Чистая прибыль: 630 млн.р. (+61%)

▫️Свободный денежный поток (FCF) = 0.86 млрд.р.(+62%) или 21 коп. на акцию.

Самараэнерго продолжает избегать дивидендов и копить кэш: на фоне нулевой долговой нагрузки практически весь FCF направляется на банковские счета, кубышка компании за год выросла на 66% и достигла 2.2 млрд.р.(53 коп. на акцию) ,что сопоставимо с капитализацией всей Самараэнерго.

🔥NetDebt: -2.2 млрд.р.(рекорд!)

Для чего копится кэш остается загадкой, с одной стороны, это могут быть дивиденды, которые, возможно, "заморожены" до полного перехода на эталон(2020-2021г.), а с другой, кэш может быть потрачен на покупку чего то очень "нужного".

Из-за отсутствия дивидендов стоимостные показатели очень низкие:

▫️P/BV = 0.5

▫️EV/Ebitda = 0.1

▫️P/FCF = 2.6

▫️P/E = 3.6

💡Мажоритарии Самараэнерго (Аветисян, Артяков, Розенцвайг) контролируют суммарно более 87% капитала и принципиально избегают выплаты дивидендов, придумывая различные схемы вывода средств. Желание любым способом сэкономить на миноритариях при 87% ук не имеет особого экономического смысла и выглядит очень дико.

💡Кстати, нездоровое пристрастие руководства к "благотворительности" в 2020г. сократились с рекордных 88 млн.р. до умеренных 31 млн.р.(5% от прибыли).

💡По уставу по итогам 2020г. на преф положено 0,0386р.(дд.8.2%), что суммарно составляет всего 20 млн.р., но даже их выплата на фоне кубышки в 2.2 млрд.р. будет скорей всего в очередной раз "сэкономлена".

#sago #sagop

{kind=link}

Капитализация "EN+" сравнялась со стоимостью доли в "Русал"

Слабая отчетность EN+ и очередная отмена дивидендов подкосила ее котировки.

"EN+" принадлежит 56.9% Русала и 21.4% собственных акций, рыночная стоимость доли в Русале на одну размещенную акцию "EN+"(без казначейки) сравнялась с ценой акций самой "EN+".

💡Текущая капитализация "EN+" несправедливо отражает только стоимость пакета в Русале, а совокупная стоимость энергетического сегмента($1 млрд. Ebitda в 2020г.), фактор казначейского пакета($1.4 млрд.) и собственного долга "EN+"($821 млн.) имеет в сумме почти нулевую ценность.

Обмен Русал на EN+ продолжает быть интересен.

#enpg

Слабая отчетность EN+ и очередная отмена дивидендов подкосила ее котировки.

"EN+" принадлежит 56.9% Русала и 21.4% собственных акций, рыночная стоимость доли в Русале на одну размещенную акцию "EN+"(без казначейки) сравнялась с ценой акций самой "EN+".

💡Текущая капитализация "EN+" несправедливо отражает только стоимость пакета в Русале, а совокупная стоимость энергетического сегмента($1 млрд. Ebitda в 2020г.), фактор казначейского пакета($1.4 млрд.) и собственного долга "EN+"($821 млн.) имеет в сумме почти нулевую ценность.

Обмен Русал на EN+ продолжает быть интересен.

#enpg

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.017 млн.р.($13.4тыс)

▫️Доходность в руб.: +1.7% (5% г-х)

▫️Доходность в $.: +2.5% (8% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Доходность портфеля стабильна, а относительно небольшой ее абсолютный размер объяснятся приоритетом риска над доходностью в соотв. с внутренним алгоритмом стратегии.

На предстоящей неделе будет проведена очередная плановая ежемесячная ребалансировка, если рынки не упадут, то произойдет очередная порция фиксации прибыли в фондовых индексах России и США с увеличением доли золота и кэша. Все сделки и расчетные значения доступны в закрытом канале👇

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +29% (39% г-х со старта 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.017 млн.р.($13.4тыс)

▫️Доходность в руб.: +1.7% (5% г-х)

▫️Доходность в $.: +2.5% (8% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Доходность портфеля стабильна, а относительно небольшой ее абсолютный размер объяснятся приоритетом риска над доходностью в соотв. с внутренним алгоритмом стратегии.

На предстоящей неделе будет проведена очередная плановая ежемесячная ребалансировка, если рынки не упадут, то произойдет очередная порция фиксации прибыли в фондовых индексах России и США с увеличением доли золота и кэша. Все сделки и расчетные значения доступны в закрытом канале👇

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +29% (39% г-х со старта 29 июня 20г.).

#стратегия2021

{kind=link}

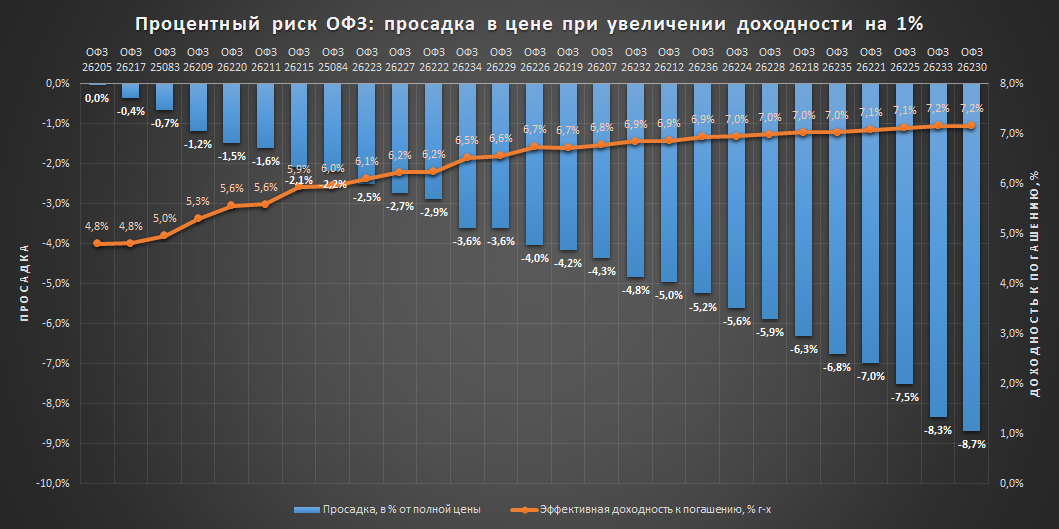

На фоне роста % ставок денежного рынка все чаще замечаю, что некоторые молодые инвесторы с удивлением восприняли недавнюю просадку по длинным ("защитным") выпускам классических ОФЗ.

Думаю, будет полезным на примере ОФЗ наглядно напомнить о процентом риске, который показывает чувствительность цены относительно роста процентных ставок(доходности)👇

#офз

Думаю, будет полезным на примере ОФЗ наглядно напомнить о процентом риске, который показывает чувствительность цены относительно роста процентных ставок(доходности)👇

#офз

{kind=link}