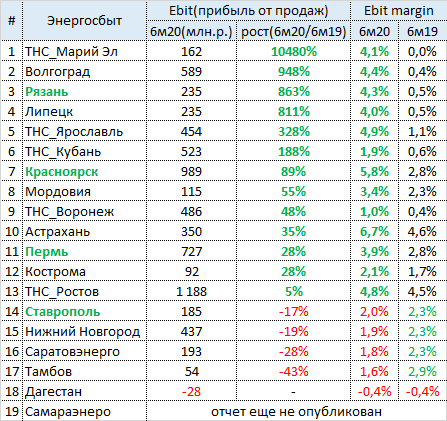

Энергосбытовой сектор - прибыль от продаж за 6 мес. 2020г. по рсбу

Несмотря на всю сложность первого полугодия, большинство компаний в секторе показали значительный рост прибыли от продаж, которую с некоторую с некоторой натяжкой можно рассматривать, как аналог "Ebit" в мсфо.

Одной из главных причин роста Ebit является увеличение тарифа с начала этого года в соответствии с недавно принятой новой (эталонной) моделью работы сектора.

Более высокий размер Ebit увеличивает финансовые возможности сбыта по обслуживанию(погашению) долга и выплате дивидендов.

Акции компаний с наиболее стабильными дивидендными выплатами и мощным ростом Ebit (Рязань, Красноярск, Пермь) показали с начала года рост котировок на 30-100%💪

❗Самараэнерго единственная компания в секторе, которая решила задержать публикацию отчета, воспользовавшись временным(вирусным) увеличением нормативных сроков раскрытия.

💡В случае перехода Самараэнерго от "схематозной" к цивилизованной(дивидендной) модели распределения прибыли(~50% от Ebit как в Перми, например), дивиденд на акцию самары может составить около 0.16р, что предполагает рост котировок акций выше 1.5р.

P/S:

Кейсу Самараэнерго и результатам усилий пула по защите своих акционерных и дивидендных прав на канале в будущем будет посвящен отдельный пост.

#сбыты #sago

Несмотря на всю сложность первого полугодия, большинство компаний в секторе показали значительный рост прибыли от продаж, которую с некоторую с некоторой натяжкой можно рассматривать, как аналог "Ebit" в мсфо.

Одной из главных причин роста Ebit является увеличение тарифа с начала этого года в соответствии с недавно принятой новой (эталонной) моделью работы сектора.

Более высокий размер Ebit увеличивает финансовые возможности сбыта по обслуживанию(погашению) долга и выплате дивидендов.

Акции компаний с наиболее стабильными дивидендными выплатами и мощным ростом Ebit (Рязань, Красноярск, Пермь) показали с начала года рост котировок на 30-100%💪

❗Самараэнерго единственная компания в секторе, которая решила задержать публикацию отчета, воспользовавшись временным(вирусным) увеличением нормативных сроков раскрытия.

💡В случае перехода Самараэнерго от "схематозной" к цивилизованной(дивидендной) модели распределения прибыли(~50% от Ebit как в Перми, например), дивиденд на акцию самары может составить около 0.16р, что предполагает рост котировок акций выше 1.5р.

P/S:

Кейсу Самараэнерго и результатам усилий пула по защите своих акционерных и дивидендных прав на канале в будущем будет посвящен отдельный пост.

#сбыты #sago

{kind=link}

❗Дисконт префов Сбербанка к обыкновенным акциям приблизился к минимальным историческим значениям и составляет 3%

Право голоса, как главного преимущества обыкновенных акций над префами уже практически ничего не стоит.

💡Рекордно низкий дисконт предоставляет уникальную возможностью акционерам префа с минимальными потерями поменяться на более ликвидные голосующие обыкновенные акции.

#sber

Право голоса, как главного преимущества обыкновенных акций над префами уже практически ничего не стоит.

💡Рекордно низкий дисконт предоставляет уникальную возможностью акционерам префа с минимальными потерями поменяться на более ликвидные голосующие обыкновенные акции.

#sber

Группа Эталон - потенциал сохраняется

Последние два года размер дивидендов компании составлял около 12руб. на акцию, а их дивидендная доходность большую часть времени находилась в пределах 8.5% - 11% или 141р.-109р.

Крючков Петр из IR-команды Группы «Эталон» вчера подтвердила мне, что рекомендованные в июле советом директоров 12р. на акцию планируется выплатить до конца года, созыв госа для этих целей ожидается до конца сентября.

💡Созыв госа и утверждение дивидендов может придать очередной импульс акциям Эталона, котировки которых в рамках обозначенного коридора могут вновь приблизиться к 140р.

#etln

Последние два года размер дивидендов компании составлял около 12руб. на акцию, а их дивидендная доходность большую часть времени находилась в пределах 8.5% - 11% или 141р.-109р.

Крючков Петр из IR-команды Группы «Эталон» вчера подтвердила мне, что рекомендованные в июле советом директоров 12р. на акцию планируется выплатить до конца года, созыв госа для этих целей ожидается до конца сентября.

💡Созыв госа и утверждение дивидендов может придать очередной импульс акциям Эталона, котировки которых в рамках обозначенного коридора могут вновь приблизиться к 140р.

#etln

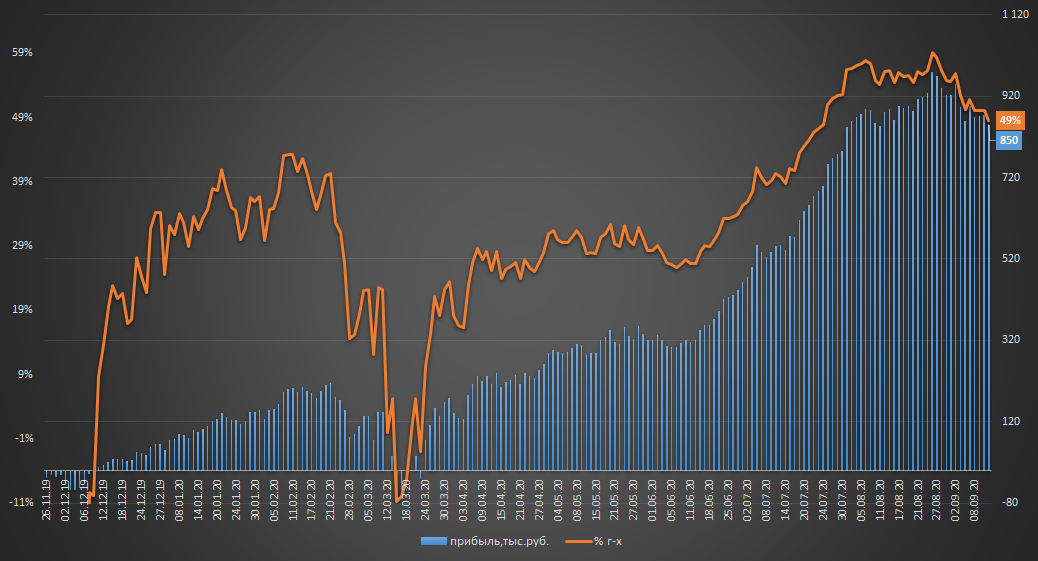

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.052 млн.р.

▫️Финрез: +850т.р. (+39% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +2.1%

Портфель в стоимости за неделю практически не изменился, продолжает слабо выглядеть американский IT-сектор, демонстрируя снижение уже вторую неделю подряд.

Среди важных новостей можно отметить уверенный отчет Полюса и рекомендацию его советом директоров дивидендов за 6 мес. 2020г. на уровне 240.18р./акция с отсечкой 20.10.20г.(Т+ 16.10.20). На следующей неделе планирую сделать ребалансировку портфеля, сократив валютную часть портфеля.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +15.4% (76% г-х) при средней доле акций в портфеле ~60%

👉🏻Как вступить в канал и начать пользоваться стратегиями узнать 👉🏻здесь

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.052 млн.р.

▫️Финрез: +850т.р. (+39% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +2.1%

Портфель в стоимости за неделю практически не изменился, продолжает слабо выглядеть американский IT-сектор, демонстрируя снижение уже вторую неделю подряд.

Среди важных новостей можно отметить уверенный отчет Полюса и рекомендацию его советом директоров дивидендов за 6 мес. 2020г. на уровне 240.18р./акция с отсечкой 20.10.20г.(Т+ 16.10.20). На следующей неделе планирую сделать ребалансировку портфеля, сократив валютную часть портфеля.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +15.4% (76% г-х) при средней доле акций в портфеле ~60%

👉🏻Как вступить в канал и начать пользоваться стратегиями узнать 👉🏻здесь

#стратегия2020

{kind=link}

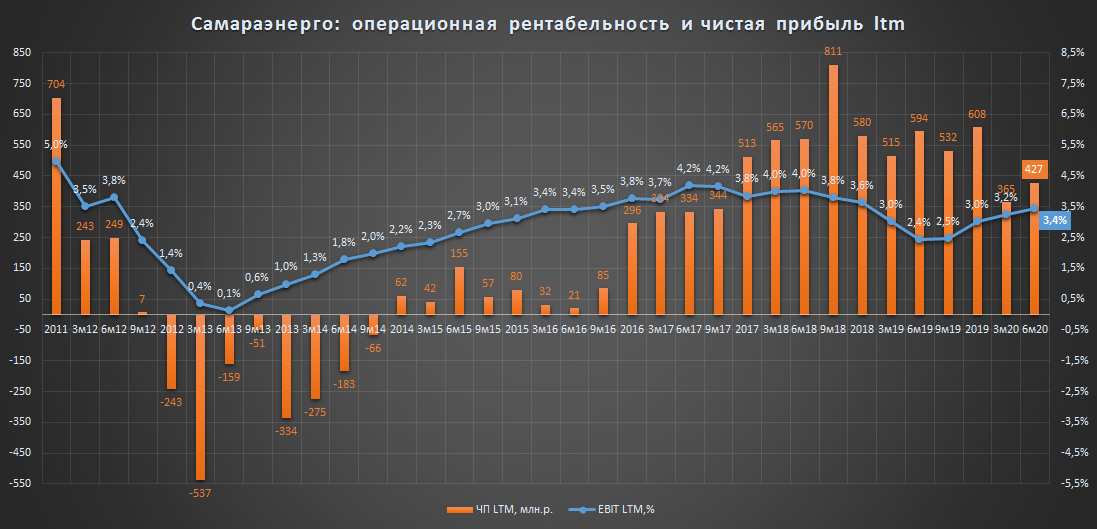

Самараэнерго [отчет по рсбу за 2кв. 2020г.] - рост на уровне сектора

На всякий случай: "Самараэнерго" - энергосбытовая компания, осуществляющая свою деятельность в самарской области.

Динамика основных показателей в первом полугодии (6м20/6м19):

✖️Полезный отпуск э/э: 5.1 млрд.кВт*ч (-17%)

✖️Выручка: 19.3 млрд.р. (-12%)

✔️Ebit (прибыль от продаж): 1.44 млн.р. (+18%)

✔️Ebit margin: 3.1% (2.3% в 1п19г.)

✔️Чистая прибыль: 231 млн.р.(+18%)

✔️Долг: 0 млрд.р.(0%)

✔️Netdebt: -1.32 млрд.р.+ пакет акций мрск Волги(425 млн.р.)

✔️Капитал(сча): 4.27 млрд.р.(+26%) или 1.05р. на акцию

💡Показатели Самары соответствуют отраслевому тренду - рост маржинальности энергосбытовой деятельности компенсирует снижение полезного отпуска и выручки. Размер кэша на балансе снизился с рекордных 1.73 млрд.р. до 1.32 млрд.р., но компания продолжает быть интересна.

Раскрытию стоимости мешает отсутствие дивидендов:

Самараэнерго по своему финансовому профилю ни чем не уступает Пермэнергосбыту, который является дивидендным аристократом в секторе👇

Пермэнергосбыт(6м20):

▫️Выручка: 18.8 млрд.р.

▫️Ebit(прибыль от продаж): 1.39 млрд.р.

▫️Ebit margin: 3.9%

▫️Чистая прибыль: 304 млн.р.

▫️Netdebt: -549 млн.р.

▫️Чистая прибыль: 304 млн.р.

▫️Payout: 78%

▫️Капитализация: >6 млрд.р.

Целевая котировка акций Самараэнерго составляет не менее 1.5р за акцию(+163%): компания, как и Пермэнергосбыт способна ежегодно выплачивать акционерам около 550 млн.р. дивидендов, что при сопоставимых с пермью фин.показателях👆 подразумевает и сопоставимую капитализацию(рис.)👇

⚠️К сожалению, менеджмент Самараэнерго ведет недобросовестную практику по выводу средств из компании через схематоз с благотворительностью, арендой комфортабельной столичной недвижимости и оказанием самим себе консультационных услуг (подробнее).

❗Для пресечения данных противоправных действий продолжает формироваться пул акционеров самараэнерго, уже сделаны первые шаги, главная цель пула - призвать руководство и главных акционеров компании к использованию цивилизованной(дивидендной) формы распределения прибыли.

продолжение следует..

#sago #sagop #портфель2020

На всякий случай: "Самараэнерго" - энергосбытовая компания, осуществляющая свою деятельность в самарской области.

Динамика основных показателей в первом полугодии (6м20/6м19):

✖️Полезный отпуск э/э: 5.1 млрд.кВт*ч (-17%)

✖️Выручка: 19.3 млрд.р. (-12%)

✔️Ebit (прибыль от продаж): 1.44 млн.р. (+18%)

✔️Ebit margin: 3.1% (2.3% в 1п19г.)

✔️Чистая прибыль: 231 млн.р.(+18%)

✔️Долг: 0 млрд.р.(0%)

✔️Netdebt: -1.32 млрд.р.+ пакет акций мрск Волги(425 млн.р.)

✔️Капитал(сча): 4.27 млрд.р.(+26%) или 1.05р. на акцию

💡Показатели Самары соответствуют отраслевому тренду - рост маржинальности энергосбытовой деятельности компенсирует снижение полезного отпуска и выручки. Размер кэша на балансе снизился с рекордных 1.73 млрд.р. до 1.32 млрд.р., но компания продолжает быть интересна.

Раскрытию стоимости мешает отсутствие дивидендов:

Самараэнерго по своему финансовому профилю ни чем не уступает Пермэнергосбыту, который является дивидендным аристократом в секторе👇

Пермэнергосбыт(6м20):

▫️Выручка: 18.8 млрд.р.

▫️Ebit(прибыль от продаж): 1.39 млрд.р.

▫️Ebit margin: 3.9%

▫️Чистая прибыль: 304 млн.р.

▫️Netdebt: -549 млн.р.

▫️Чистая прибыль: 304 млн.р.

▫️Payout: 78%

▫️Капитализация: >6 млрд.р.

Целевая котировка акций Самараэнерго составляет не менее 1.5р за акцию(+163%): компания, как и Пермэнергосбыт способна ежегодно выплачивать акционерам около 550 млн.р. дивидендов, что при сопоставимых с пермью фин.показателях👆 подразумевает и сопоставимую капитализацию(рис.)👇

⚠️К сожалению, менеджмент Самараэнерго ведет недобросовестную практику по выводу средств из компании через схематоз с благотворительностью, арендой комфортабельной столичной недвижимости и оказанием самим себе консультационных услуг (подробнее).

❗Для пресечения данных противоправных действий продолжает формироваться пул акционеров самараэнерго, уже сделаны первые шаги, главная цель пула - призвать руководство и главных акционеров компании к использованию цивилизованной(дивидендной) формы распределения прибыли.

продолжение следует..

#sago #sagop #портфель2020

{kind=link}

Энергосбытовой сектор: стоимостная карта по итогам рсбу за II квартал 20г.

Из 19 компаний в список вошли только те сбыты, которые обладают адекватной оценкой относительно своей операционной деятельности (EV/EBIT < 6) и чистой прибыли(P/E < 10).

⚠️Некоторые отсутствующие на диаграмме сбытовые компании выглядят дешево относительно прибыли от продаж(Ebit), но при этом в силу тех или иных причин не способны полноценно конвертировать свои сильные операционные показатели в чистую прибыль и дивиденды, что обесценивает их инвестиционную привлекательность.

💡По итогам 2 квартала самой дешевой компанией в секторе продолжает оставаться Самараэнерго (даже с учетом схематоза с прибылью):

✔️EV/Ebit = 0.8 - одно из самых низких значений в секторе (с учетом вложений в акции мрск волги "самое низкое");

✔️P/E = 5.8 - самая низкое значение;

✔️️P/BV = 0.58 - единственная компания в секторе, которая оценена ниже своего капитала.

*диаметр круга на графике - относительный размер капитала(сча) на 1 акцию.

#сбыты #sago #sagop

Из 19 компаний в список вошли только те сбыты, которые обладают адекватной оценкой относительно своей операционной деятельности (EV/EBIT < 6) и чистой прибыли(P/E < 10).

⚠️Некоторые отсутствующие на диаграмме сбытовые компании выглядят дешево относительно прибыли от продаж(Ebit), но при этом в силу тех или иных причин не способны полноценно конвертировать свои сильные операционные показатели в чистую прибыль и дивиденды, что обесценивает их инвестиционную привлекательность.

💡По итогам 2 квартала самой дешевой компанией в секторе продолжает оставаться Самараэнерго (даже с учетом схематоза с прибылью):

✔️EV/Ebit = 0.8 - одно из самых низких значений в секторе (с учетом вложений в акции мрск волги "самое низкое");

✔️P/E = 5.8 - самая низкое значение;

✔️️P/BV = 0.58 - единственная компания в секторе, которая оценена ниже своего капитала.

*диаметр круга на графике - относительный размер капитала(сча) на 1 акцию.

#сбыты #sago #sagop

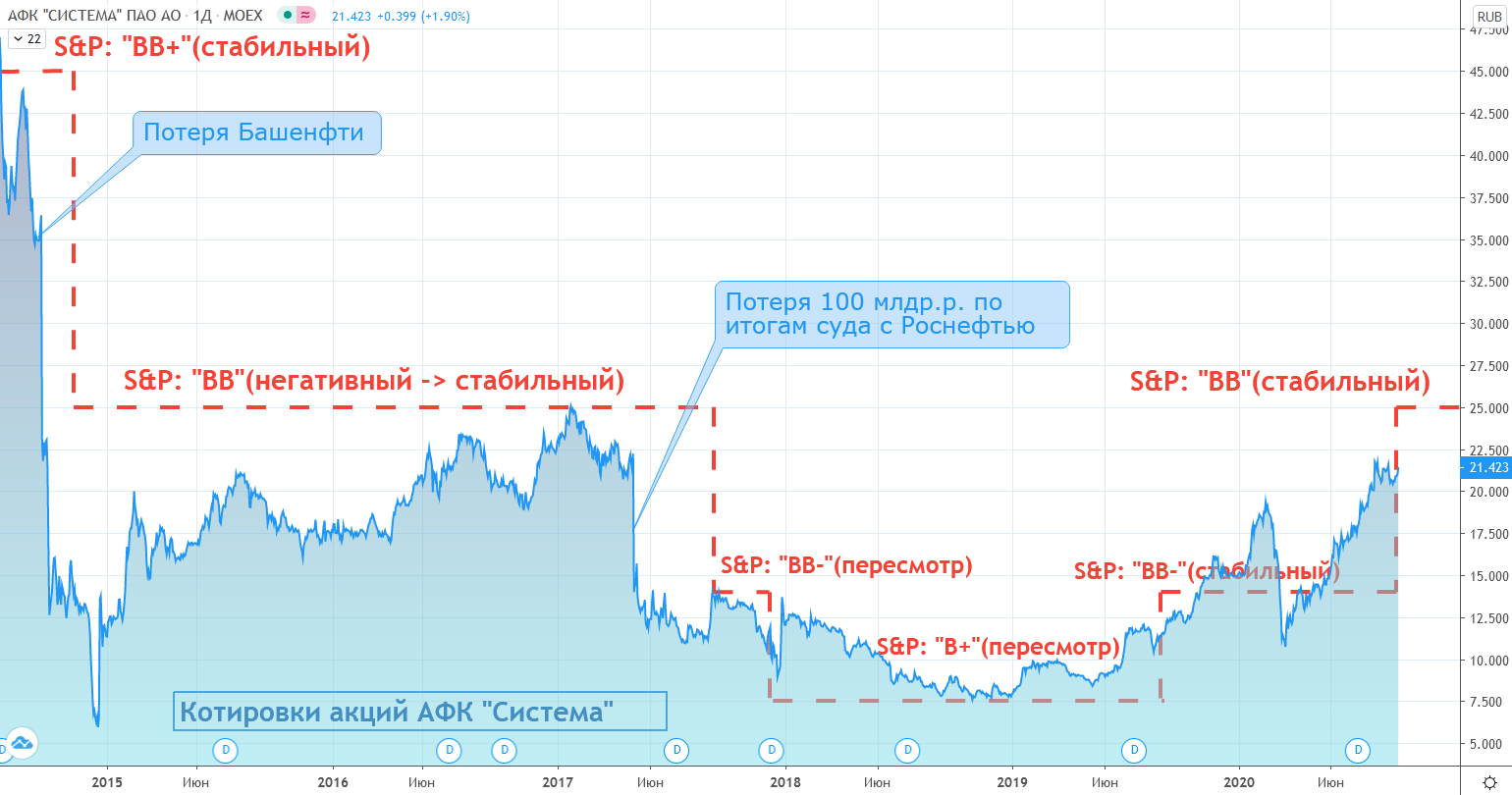

Международный рейтинг АФК "Система" вернулся на "докризисный" уровень

15/09/20 S&P Global Ratings: Рейтинг российской инвестиционной холдинговой компании АФК «Система» повышен до «ВВ» в связи со снижением долговой нагрузки; прогноз — «Стабильный» отчет S&P

S&P при оценке рейтинга во многом ориентируется на показатель «кредит / стоимость» (loan-to-value ratio — LTV), который по смыслу близок к "уровню достаточности средств (УДС)" при торговле с использованием заемных средств у брокера.

В середине 2014г. до потери Башнефти показатель LTV АФК «Система» по оценке S&P составлял менее 10%(рейтинг "ВВ+"), а в конце 2017г. после потери в судебном споре с Роснефтью еще 100 млрд.р. рейтинг АФК «Система» опустился до минимального уровня "В+", коэффициент LTV превысил 50% - компания как никогда была близка к своеобразному "margin call". Сейчас LTV АФК «Система» по оценке S&P составляет около 30%.

Стоимость чистых активов на 1 акцию АФК «Система» составляет 39р.: согласно отчету S&P Global Ratings стоимость портфеля активов корпорации на 31 августа 2020 г. достигла 572 млрд руб.(59 руб. на акцию). Если от данного значения отнять долг корпоративного центра (198,3 млрд.р. на 30.06.20г.), то стоимость чистых активов корпорации составит 374 млрд.р. или около 39р.на одну акцию АФК «Система», что предполагает 80% апсайд к текущему рынку.

💡Акции АФК «Система» продолжают оставаться одой из наиболее интересных инвестиционных историй на российском рынке.

#afks

15/09/20 S&P Global Ratings: Рейтинг российской инвестиционной холдинговой компании АФК «Система» повышен до «ВВ» в связи со снижением долговой нагрузки; прогноз — «Стабильный» отчет S&P

S&P при оценке рейтинга во многом ориентируется на показатель «кредит / стоимость» (loan-to-value ratio — LTV), который по смыслу близок к "уровню достаточности средств (УДС)" при торговле с использованием заемных средств у брокера.

В середине 2014г. до потери Башнефти показатель LTV АФК «Система» по оценке S&P составлял менее 10%(рейтинг "ВВ+"), а в конце 2017г. после потери в судебном споре с Роснефтью еще 100 млрд.р. рейтинг АФК «Система» опустился до минимального уровня "В+", коэффициент LTV превысил 50% - компания как никогда была близка к своеобразному "margin call". Сейчас LTV АФК «Система» по оценке S&P составляет около 30%.

Стоимость чистых активов на 1 акцию АФК «Система» составляет 39р.: согласно отчету S&P Global Ratings стоимость портфеля активов корпорации на 31 августа 2020 г. достигла 572 млрд руб.(59 руб. на акцию). Если от данного значения отнять долг корпоративного центра (198,3 млрд.р. на 30.06.20г.), то стоимость чистых активов корпорации составит 374 млрд.р. или около 39р.на одну акцию АФК «Система», что предполагает 80% апсайд к текущему рынку.

💡Акции АФК «Система» продолжают оставаться одой из наиболее интересных инвестиционных историй на российском рынке.

#afks

{kind=link}

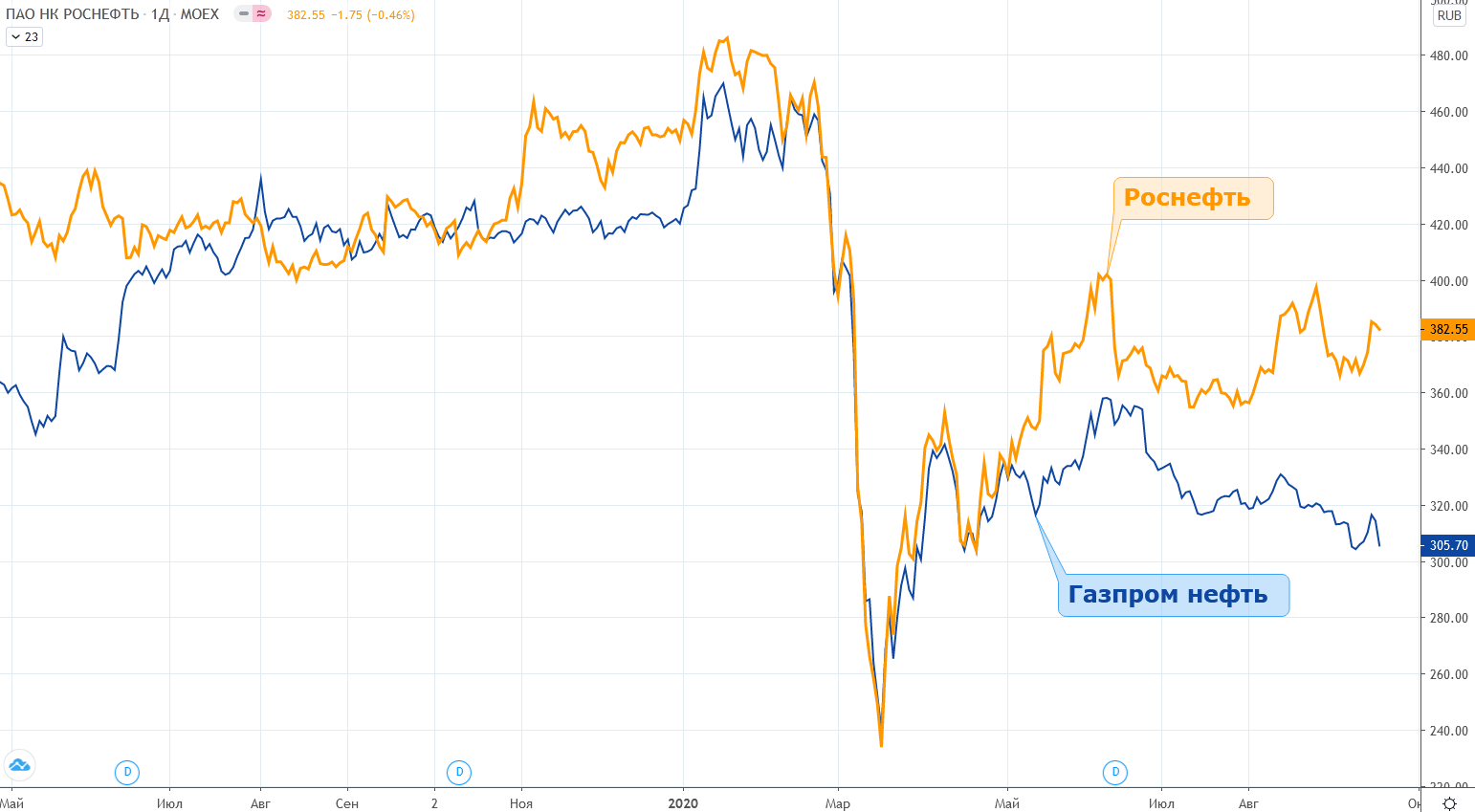

Роснефть vs Газпром нефть

Летом прошлого года "Газпром нефть" взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого "blue chips" - статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: "шорт Роснефти против лонга Газпром нефти"

#rosn #sibn

Летом прошлого года "Газпром нефть" взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого "blue chips" - статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: "шорт Роснефти против лонга Газпром нефти"

#rosn #sibn

{kind=link}

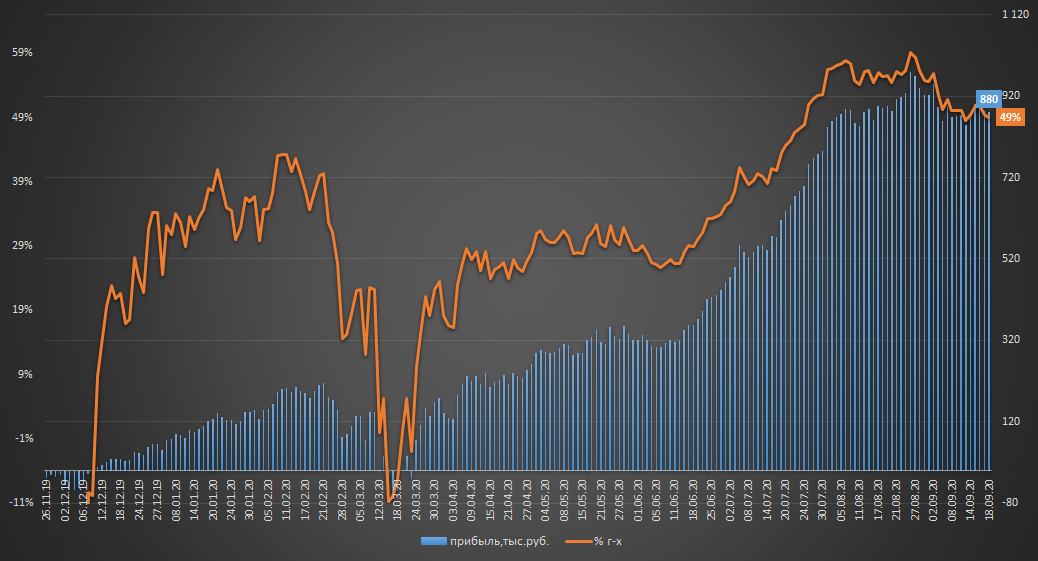

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.083 млн.р.

▫️Финрез: +880т.р. (+40% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +3.6%

Стоимость портфеля вместе с доходностью ушла "в боковик", вначале недели, как и планировал ранее сделал частичную ребалансировку, переложившись из подорожавших FXIT и FXTB в более дешевые акции ВТБ. Покупку акций ВТБ мне "рекомендовал" ребалансировочный калькулятор, хотя с учетом скорого финиша портфеля данное решение выглядит спорно, т.к. акции ВТБ это точно история не этого года.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +15.9% (72% г-х)

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.083 млн.р.

▫️Финрез: +880т.р. (+40% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +3.6%

Стоимость портфеля вместе с доходностью ушла "в боковик", вначале недели, как и планировал ранее сделал частичную ребалансировку, переложившись из подорожавших FXIT и FXTB в более дешевые акции ВТБ. Покупку акций ВТБ мне "рекомендовал" ребалансировочный калькулятор, хотя с учетом скорого финиша портфеля данное решение выглядит спорно, т.к. акции ВТБ это точно история не этого года.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +15.9% (72% г-х)

👉🏻подробнее

#стратегия2020

{kind=link}

ТОП 5 акций с фикисированным дивидендом на ближайшие 12 мес.

1️⃣Группа Эталон (ETLN) - минимальный ежегодный размер дивиденда 12руб. на 1 акцию(расписку);

2️⃣Юнипро (UPRO) - компания планирует выплатить 17млрд.р.(0.2696р./акция) по итогам 2020г. из которых 7 млрд.р.(0.111р./акция) в декабре этого года и еще 10 млрд.р.(0.1586р./акция) летом 2021г.

3️⃣Энел (ENRU) - компания до 2022г. зафиксировала размер ежегодного дивиденда на уровне 0,085р./акция.

4️⃣МТС (MTSS) - согласно утвержденной в 2019г. дивидендной политики, в течение 2019 – 2021 календарных лет МТС будет стремиться выплатить не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей.

5️⃣Селигдар преф(SELGP) - уставом закреплен фиксированный ежегодный дивиденд на преф в размере 2,25р./акция.

❗Акции из списка не являются рекомендацией к покупке.

#инфографика

1️⃣Группа Эталон (ETLN) - минимальный ежегодный размер дивиденда 12руб. на 1 акцию(расписку);

2️⃣Юнипро (UPRO) - компания планирует выплатить 17млрд.р.(0.2696р./акция) по итогам 2020г. из которых 7 млрд.р.(0.111р./акция) в декабре этого года и еще 10 млрд.р.(0.1586р./акция) летом 2021г.

3️⃣Энел (ENRU) - компания до 2022г. зафиксировала размер ежегодного дивиденда на уровне 0,085р./акция.

4️⃣МТС (MTSS) - согласно утвержденной в 2019г. дивидендной политики, в течение 2019 – 2021 календарных лет МТС будет стремиться выплатить не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей.

5️⃣Селигдар преф(SELGP) - уставом закреплен фиксированный ежегодный дивиденд на преф в размере 2,25р./акция.

❗Акции из списка не являются рекомендацией к покупке.

#инфографика

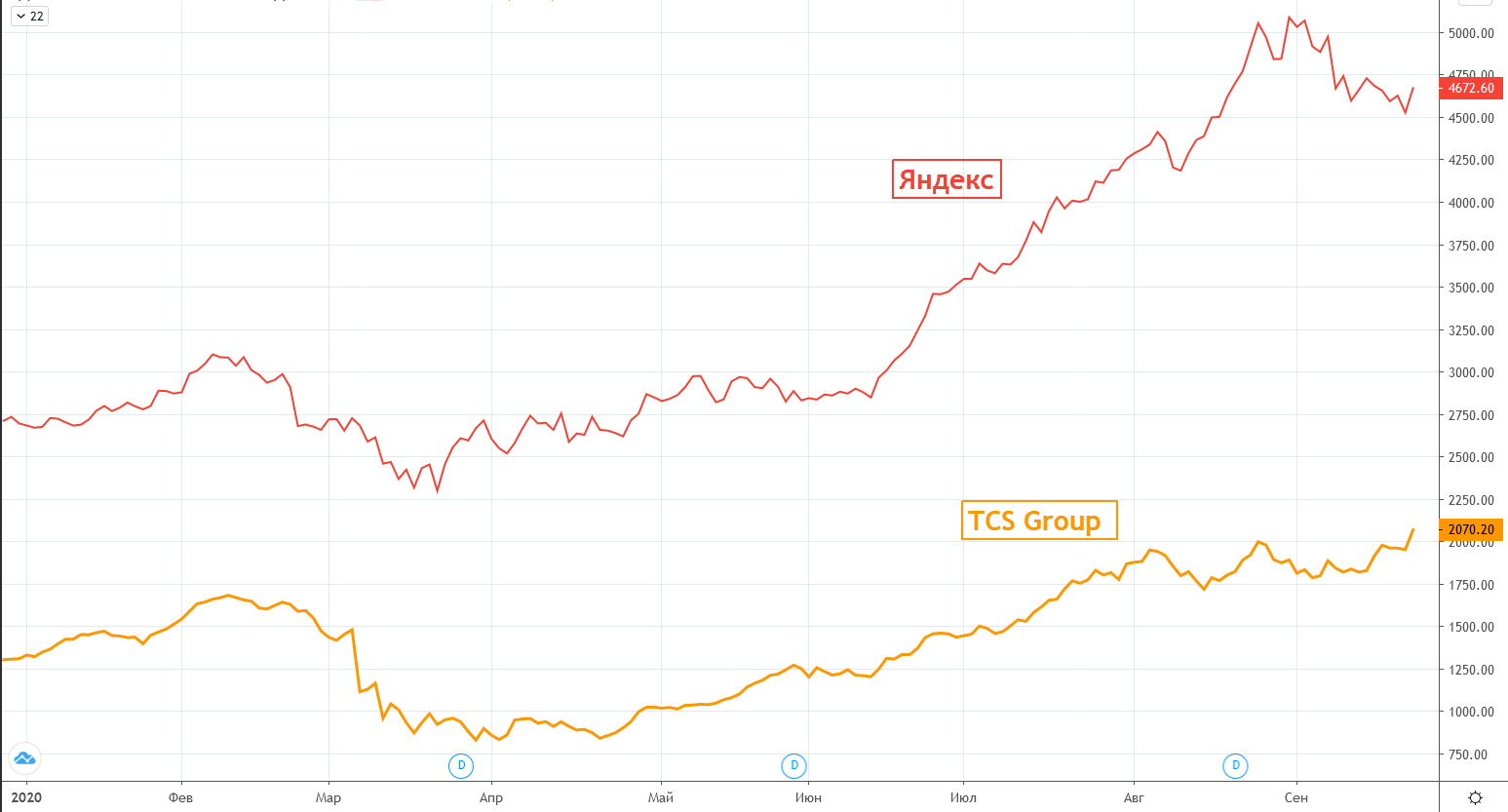

"Яндекс" договорился о покупке TCS Group

МОСКВА, 22 сентября. /ТАСС/. "Яндекс" договорился с TCS Group - головной структуры "Тинькофф банка" - о покупке кредитной организации, говорится в сообщении TCS Group на Лондонской бирже.

Сумма сделки составит $5,48 млрд, или $27,64 за акцию банка. прайм

Самая логичная и ожидаемая сделка этого года, наконец, произошла👏

После развода Сбера с Яндексом потенциальная покупка TCS Яндексом многими предвиделась, в т.ч. и мной, а высокая корреляция их акций с начала лета (коэффициент 0.98) выступала дополнительным сигналом о приближении сделки.

Теперь все довольны - Яндекс получит мощное финтех решение взамен проданного Сберу "Яндекс.деньги", а акционеры TCS хорошую оценку своих акций💰

#tcsg #yndx

МОСКВА, 22 сентября. /ТАСС/. "Яндекс" договорился с TCS Group - головной структуры "Тинькофф банка" - о покупке кредитной организации, говорится в сообщении TCS Group на Лондонской бирже.

Сумма сделки составит $5,48 млрд, или $27,64 за акцию банка. прайм

Самая логичная и ожидаемая сделка этого года, наконец, произошла👏

После развода Сбера с Яндексом потенциальная покупка TCS Яндексом многими предвиделась, в т.ч. и мной, а высокая корреляция их акций с начала лета (коэффициент 0.98) выступала дополнительным сигналом о приближении сделки.

Теперь все довольны - Яндекс получит мощное финтех решение взамен проданного Сберу "Яндекс.деньги", а акционеры TCS хорошую оценку своих акций💰

#tcsg #yndx

{kind=link}

Сравнение фондов денежного рынка: FXMM vs VTBM

В 2014г. ETF FXMM от "Fineх" стал первым фондом денежного рынка, ставшим доступным на московской бирже. С января этого "монополию" FXMM на московской бирже нарушил аналогичный фонд от ВТБ "БПИФ VTBM".

💡Оба фонда предназначены для краткосрочного размещения свободных денежных средств в рублях с минимальным кредитным риском под ставку, сопоставимую со срочным банковским вкладом.

Краткое описание:

ETF FXMM - фонд через валютный хедж транслирует рублевую доходность краткосрочных гособлигаций США (Treasury Bills):

▫️кредитный риск на уровне гособлигаций США

▫️Комиссия фонда: <=0.49%

БПИФ VTBM - фонд транслирует рублевую доходность близкую к ставке Московской Биржи рынка РЕПО с ЦК облигации» («MOEXREPO»)

▫️кредитный риск на уровне суверенного рейтинга РФ

▫️Комиссия фонда: <=0.49%

Результаты по ценам закрытия с момента старта торгов VTBM - 20.01.20г. по 22.09.20г.:

▫️Доходность, г-х:

-VTBM: 4.44%

-FXMM: 4.51%

▫️Максимальная внутридневная просадка:

-VTBM: -0,06%

-FXMM: -0,21%

💡Оба фонда показали практически одинаковую доходность, но с наименьшим рыночным риском (просадкой) это сделал VTBM.

⚠️Полученные доходности являются "грязными" и нуждаются в корректировке на брокерские комиссии + 13% ндфл.

💡Оба фонда являются удобным инструментом для краткосрочной парковки практически любых сумм с минимальным риском, дополнительным преимуществом фонда VTBM является возможность оценить потенциальную доходность текущих вложений по фактической ставке «MOEXREPO», которая ежедневно раскрывается московской биржей(ссылка).👇

#vtbm #fxmm

В 2014г. ETF FXMM от "Fineх" стал первым фондом денежного рынка, ставшим доступным на московской бирже. С января этого "монополию" FXMM на московской бирже нарушил аналогичный фонд от ВТБ "БПИФ VTBM".

💡Оба фонда предназначены для краткосрочного размещения свободных денежных средств в рублях с минимальным кредитным риском под ставку, сопоставимую со срочным банковским вкладом.

Краткое описание:

ETF FXMM - фонд через валютный хедж транслирует рублевую доходность краткосрочных гособлигаций США (Treasury Bills):

▫️кредитный риск на уровне гособлигаций США

▫️Комиссия фонда: <=0.49%

БПИФ VTBM - фонд транслирует рублевую доходность близкую к ставке Московской Биржи рынка РЕПО с ЦК облигации» («MOEXREPO»)

▫️кредитный риск на уровне суверенного рейтинга РФ

▫️Комиссия фонда: <=0.49%

Результаты по ценам закрытия с момента старта торгов VTBM - 20.01.20г. по 22.09.20г.:

▫️Доходность, г-х:

-VTBM: 4.44%

-FXMM: 4.51%

▫️Максимальная внутридневная просадка:

-VTBM: -0,06%

-FXMM: -0,21%

💡Оба фонда показали практически одинаковую доходность, но с наименьшим рыночным риском (просадкой) это сделал VTBM.

⚠️Полученные доходности являются "грязными" и нуждаются в корректировке на брокерские комиссии + 13% ндфл.

💡Оба фонда являются удобным инструментом для краткосрочной парковки практически любых сумм с минимальным риском, дополнительным преимуществом фонда VTBM является возможность оценить потенциальную доходность текущих вложений по фактической ставке «MOEXREPO», которая ежедневно раскрывается московской биржей(ссылка).👇

#vtbm #fxmm

{kind=link}

Российские акции с фиксированным дивидендом в $

Недавно на канале я приводил топ 5 российских акций с фиксированным дивидендом, покупку которых можно рассматривать в качестве альтернативы облигациям.

Считаю полезным дополнить данный список еще двумя не менее интересными акциями, минимальный дивиденд по которым, в отличие от остальных зафиксирован в валюте:

1️⃣Распадская(#rasp) - в марте 2019г. сд компании утвердил новые принципы к дивидендной политике, согласно которым минимальный ежегодный уровень дивидендов составляет $50 млн(~0.071$ на акцию). и выплачивается двумя минимальными траншами по $25 млн. по итогам 1-го полугодия и всего года - ссылка

2️⃣En+ Group(#enpg): в ноябре 2019г. совет директоров компании утвердил дивидендную политику, согласно которой минимальный размер дивидендов рассчитывается как: 100% дивидендов ОК «Русал» и 75% Свободного денежного потока Энергетического сегмента Эн+, но не менее 250 млн долл. США в год, что составляет от 0.39$ до 0.498$ на акцию EN+, в зависимости от того, будет ли при расчете учитываться казначейский пакет(~21% от всех акций).

⚠️Здесь стоит отметить, что на сегодняшний день EN+ не соблюдает собственную дивидендную политику, ссылаясь на неблагоприятные рыночные условия.

💡Наибольший интерес в данном списке представляет Распадская, которая по итогам второго квартала при нулевой долговой нагрузке накопила на своих счетах около $617 млн.(~0.90$ на акцию), что позволяет компании без каких либо проблем продолжать и дальше соблюдать принятую дивидендную политику.

Фундаментальная дешевизна акций и фиксированный валютный дивиденд позволяют рассматривать акции Распадской, как долгосрочную альтернативу валютным депозитам и еврооблигациям.

#rasp

Недавно на канале я приводил топ 5 российских акций с фиксированным дивидендом, покупку которых можно рассматривать в качестве альтернативы облигациям.

Считаю полезным дополнить данный список еще двумя не менее интересными акциями, минимальный дивиденд по которым, в отличие от остальных зафиксирован в валюте:

1️⃣Распадская(#rasp) - в марте 2019г. сд компании утвердил новые принципы к дивидендной политике, согласно которым минимальный ежегодный уровень дивидендов составляет $50 млн(~0.071$ на акцию). и выплачивается двумя минимальными траншами по $25 млн. по итогам 1-го полугодия и всего года - ссылка

2️⃣En+ Group(#enpg): в ноябре 2019г. совет директоров компании утвердил дивидендную политику, согласно которой минимальный размер дивидендов рассчитывается как: 100% дивидендов ОК «Русал» и 75% Свободного денежного потока Энергетического сегмента Эн+, но не менее 250 млн долл. США в год, что составляет от 0.39$ до 0.498$ на акцию EN+, в зависимости от того, будет ли при расчете учитываться казначейский пакет(~21% от всех акций).

⚠️Здесь стоит отметить, что на сегодняшний день EN+ не соблюдает собственную дивидендную политику, ссылаясь на неблагоприятные рыночные условия.

💡Наибольший интерес в данном списке представляет Распадская, которая по итогам второго квартала при нулевой долговой нагрузке накопила на своих счетах около $617 млн.(~0.90$ на акцию), что позволяет компании без каких либо проблем продолжать и дальше соблюдать принятую дивидендную политику.

Фундаментальная дешевизна акций и фиксированный валютный дивиденд позволяют рассматривать акции Распадской, как долгосрочную альтернативу валютным депозитам и еврооблигациям.

#rasp

{kind=link}

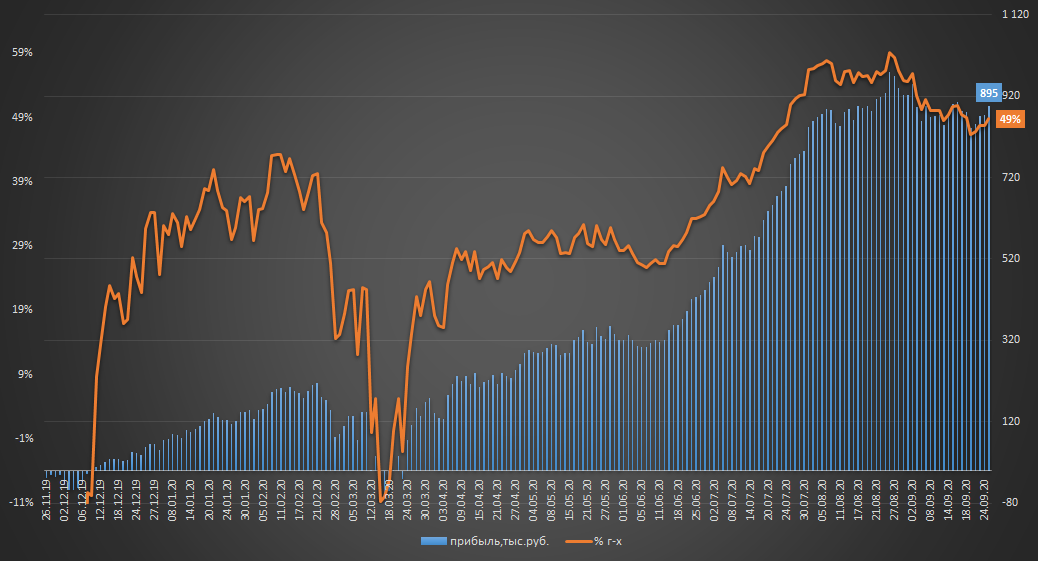

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.098 млн.р.

▫️Финрез: +895т.р. (+41% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +1.7%

Всю неделю на рынке преобладал негатив, но благодаря росту в TCS и валютным активам портфель устоял и прибавил около 15 т.р., до финиша осталось ровно 2 месяца⏳

Главным событием недели стали новости о потенциальной продаже TCS Group Яндексу, сумма сделки составит $5,48 млрд, или $27,64 за акцию банка. Считаю данную оценку хорошей возможностью выйти из расписок TCS в пользу акций Сбера/ВТБ.

Проведенная Сбером презентация своей экосистемы не особо впечатлила рынок, ожидания от ее проведения были слишком завышены, но сбер, несомненно, двигается в правильном направлении.

Прошедшие на этой неделе собрания акционеров Сбербанка и ВТБ подтвердили выплату дивидендов в размере 18.70р. и 0,00077345337561138р. на акцию соответственно, дивотсечка - 5 октября (Т+2 - 1 октября).

В планах на следующую неделю выйти из TCS и сделать ребалансировку портфеля.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +16% (66% г-х)

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.098 млн.р.

▫️Финрез: +895т.р. (+41% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +1.7%

Всю неделю на рынке преобладал негатив, но благодаря росту в TCS и валютным активам портфель устоял и прибавил около 15 т.р., до финиша осталось ровно 2 месяца⏳

Главным событием недели стали новости о потенциальной продаже TCS Group Яндексу, сумма сделки составит $5,48 млрд, или $27,64 за акцию банка. Считаю данную оценку хорошей возможностью выйти из расписок TCS в пользу акций Сбера/ВТБ.

Проведенная Сбером презентация своей экосистемы не особо впечатлила рынок, ожидания от ее проведения были слишком завышены, но сбер, несомненно, двигается в правильном направлении.

Прошедшие на этой неделе собрания акционеров Сбербанка и ВТБ подтвердили выплату дивидендов в размере 18.70р. и 0,00077345337561138р. на акцию соответственно, дивотсечка - 5 октября (Т+2 - 1 октября).

В планах на следующую неделю выйти из TCS и сделать ребалансировку портфеля.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +16% (66% г-х)

👉🏻подробнее

#стратегия2020

{kind=link}

Вывод средств через схематоз или риски третьего эшелона на примере кейса "Самараэнерго"

https://teletype.in/@zzloyinvestor/samaraenergo_shematoz

Выкладываю👆 более подробную информацию к моему недавнему посту о происходящем треше и схематозе в "Самараэнерго", контроль в которой принадлежит известному самарскому бизнесмену и зампреду правления "Роснано" Владимиру Аветисяну.

Печально, что в 2020г. на нашем рынке присутствуют компании, руководство которых продолжает вести себя в стиле 90х, так и не сумев подстроиться под современные и цивилизованные жизненные стандарты.

Ситуация с "Самараэнерго" отражает не только уровень корпоративного управления отдельно взятой компании, но и наглядно показывает с чем приходится сталкиваться рядовым инвесторам, массово приходящим сейчас на российский фондовый рынок.

На данный момент уже направлены соответствующие обращения в компетентные органы, рассчитываем на получение объективной правовой и этической оценки действиям высшего руководства "Самараэнерго", а также на адекватную реакцию самого Владимира Аветисяна, который избегает общения на эту тему.

На данном канале я буду продолжать делиться с вами результатами этой неравной борьбы и способности государства защищать права отечественных инвесторов, которых оно так активно стимулирует к открытию брокерских счетов через предоставление различных налоговых льгот и вычетов.

#sago #sagop

https://teletype.in/@zzloyinvestor/samaraenergo_shematoz

Выкладываю👆 более подробную информацию к моему недавнему посту о происходящем треше и схематозе в "Самараэнерго", контроль в которой принадлежит известному самарскому бизнесмену и зампреду правления "Роснано" Владимиру Аветисяну.

Печально, что в 2020г. на нашем рынке присутствуют компании, руководство которых продолжает вести себя в стиле 90х, так и не сумев подстроиться под современные и цивилизованные жизненные стандарты.

Ситуация с "Самараэнерго" отражает не только уровень корпоративного управления отдельно взятой компании, но и наглядно показывает с чем приходится сталкиваться рядовым инвесторам, массово приходящим сейчас на российский фондовый рынок.

На данный момент уже направлены соответствующие обращения в компетентные органы, рассчитываем на получение объективной правовой и этической оценки действиям высшего руководства "Самараэнерго", а также на адекватную реакцию самого Владимира Аветисяна, который избегает общения на эту тему.

На данном канале я буду продолжать делиться с вами результатами этой неравной борьбы и способности государства защищать права отечественных инвесторов, которых оно так активно стимулирует к открытию брокерских счетов через предоставление различных налоговых льгот и вычетов.

#sago #sagop

Mailru vs Yandex

C начала старта на мосбирже торгов расписками Mailru (02.07.20) корреляция между ними и котировками Яндекса составила 95%.

Если взять более длительный период, то с 2019г. наблюдается уверенный отрыв Яндекса от котировок Mailru, которые в далеком 2016г. стоили дороже.👇

💡Говоря про it-сектор сложно рассуждать о справедливой стоимости той или иной компании, но в истории с Mailru и Yandex мощный отрыв котировок последнего видится чрезмерным, текущая ситуация, на мой взгляд, располагает к обмену расписок Яндекса на mailru в капитал которых, как и в истории с Яндексом, может войти крупный инвестор.

#mail #yndx #инфографика

C начала старта на мосбирже торгов расписками Mailru (02.07.20) корреляция между ними и котировками Яндекса составила 95%.

Если взять более длительный период, то с 2019г. наблюдается уверенный отрыв Яндекса от котировок Mailru, которые в далеком 2016г. стоили дороже.👇

💡Говоря про it-сектор сложно рассуждать о справедливой стоимости той или иной компании, но в истории с Mailru и Yandex мощный отрыв котировок последнего видится чрезмерным, текущая ситуация, на мой взгляд, располагает к обмену расписок Яндекса на mailru в капитал которых, как и в истории с Яндексом, может войти крупный инвестор.

#mail #yndx #инфографика