ВТБ мсфо отчет за II квартал - приходите через год

▪️Финпоказатели (6м20/6м19):

▫️доходы: 607 млрд.р. (-1%)

▫️дорезервная рентабельность: 52%(6м19:44%)

▫️чистая прибыль: 41.9 млрд.р.(-45%)

▫️расчетная(целевая) прибыль: 105 млрд.р.(+16%)

💡На фоне отрицательной динамики доходов наблюдается рост маржинальности банковской деятельности, что положительно сказывается на динамике расчетной(целевой) прибыли банка, которую он потенциально способен зарабатывать в здоровых экономических условиях.

▪️Дивиденды:

Дивиденды за 2019г. оказались значительно ниже рыночных ожиданий и составили всего 10% прибыли мсфо: 0.0007735(дд 1.9%), но по итогам 2020г. ВТБ снова будет пытаться выйти на 50% payout.

💡Банк дешев, но нужно ждать:

В ситуации, когда с банком уже случилось все самое страшное (снижение прибыли, дивидендов и котировок), будет уместно оценивать привлекательность его акций относительно постковидного периода. 👇

Расчетная(целевая) годовая чистая прибыль банка в здоровых экономических условиях составляет в моменте ~207 млрд.р., что создает привлекательную оценку его акциям:

▫️P/E = 4.8

▫️Дивиденд ао: 0.0038р.(payout 50%)

▫️Дивидендная доходность ао: 10.4%

💡Ключевым вопросом в оценке инвестиционного потенциала акций продолжает оставаться временной фактор, т.е. сколько времени потребуется банку на восстановление прибыли. Если не случится нового кризиса, то "здоровую" прибыль банк сможет получить только по итогам 2021г., соответственно, рассчитывать на заметный рост котировок можно не ранее лета следующего года.

#vtbr

▪️Финпоказатели (6м20/6м19):

▫️доходы: 607 млрд.р. (-1%)

▫️дорезервная рентабельность: 52%(6м19:44%)

▫️чистая прибыль: 41.9 млрд.р.(-45%)

▫️расчетная(целевая) прибыль: 105 млрд.р.(+16%)

💡На фоне отрицательной динамики доходов наблюдается рост маржинальности банковской деятельности, что положительно сказывается на динамике расчетной(целевой) прибыли банка, которую он потенциально способен зарабатывать в здоровых экономических условиях.

▪️Дивиденды:

Дивиденды за 2019г. оказались значительно ниже рыночных ожиданий и составили всего 10% прибыли мсфо: 0.0007735(дд 1.9%), но по итогам 2020г. ВТБ снова будет пытаться выйти на 50% payout.

💡Банк дешев, но нужно ждать:

В ситуации, когда с банком уже случилось все самое страшное (снижение прибыли, дивидендов и котировок), будет уместно оценивать привлекательность его акций относительно постковидного периода. 👇

Расчетная(целевая) годовая чистая прибыль банка в здоровых экономических условиях составляет в моменте ~207 млрд.р., что создает привлекательную оценку его акциям:

▫️P/E = 4.8

▫️Дивиденд ао: 0.0038р.(payout 50%)

▫️Дивидендная доходность ао: 10.4%

💡Ключевым вопросом в оценке инвестиционного потенциала акций продолжает оставаться временной фактор, т.е. сколько времени потребуется банку на восстановление прибыли. Если не случится нового кризиса, то "здоровую" прибыль банк сможет получить только по итогам 2021г., соответственно, рассчитывать на заметный рост котировок можно не ранее лета следующего года.

#vtbr

{kind=link}

ОГК-2 мсфо отчет за II квартал - замедление продолжается

▪️Финпоказатели (6м20/6м19):

▫️выручка: 60.3 млрд.р.(-13%)

▫️чистая прибыль: 10.3 млрд.р.(+7%)

▫️расчетная(целевая) прибыль: 7.8 млрд.р.(-22%)

💡Рост полугодовой прибыли объясняется разовым эффектом от продажи Красноярской ГРЭС в I квартале (+3.8 млрд.р.).

▪️Дивиденды:

Менеджмент предупредил, что за 2020г. payout составит 50%, что предполагает около 7.5% див.доходности.

💡Ситуация в огк-2 продолжает располагать к продаже акций: рост прибыли практически остановился, котировки находятся вблизи исторических максимумов, а дивидендная доходность не представляет большого интереса.

#ogkb

▪️Финпоказатели (6м20/6м19):

▫️выручка: 60.3 млрд.р.(-13%)

▫️чистая прибыль: 10.3 млрд.р.(+7%)

▫️расчетная(целевая) прибыль: 7.8 млрд.р.(-22%)

💡Рост полугодовой прибыли объясняется разовым эффектом от продажи Красноярской ГРЭС в I квартале (+3.8 млрд.р.).

▪️Дивиденды:

Менеджмент предупредил, что за 2020г. payout составит 50%, что предполагает около 7.5% див.доходности.

💡Ситуация в огк-2 продолжает располагать к продаже акций: рост прибыли практически остановился, котировки находятся вблизи исторических максимумов, а дивидендная доходность не представляет большого интереса.

#ogkb

Сбербанк vs ВТБ

Околонулевая прибыль II квартала и скромные дивиденды ВТБ за 2019г.(payout 10%) в очередной раз разочаровали рынок - отставание акций ВТБ от Сбербанка вновь приблизилось к историческим максимумам (SBER/VTBR = 6700).

Рискну предположить, что на данных уровнях исторический фактор снова сыграет на стороне ВТБ, текущий потенциал отставания от более успешного Сбербанка ограничен, в котировках ВТБ уже "собран" весь негатив от низких дивидендов за 2019г. и слабого II квартала, в такие моменты шансы на смену тренда возрастают, тем более банк, как и раньше, способен приносить около 200 млрд.р. годовой прибыли, а появление новой российской вакцины от вируса может оказать позитивное влияние на качество кредитного портфеля банка.

#vtbr

Околонулевая прибыль II квартала и скромные дивиденды ВТБ за 2019г.(payout 10%) в очередной раз разочаровали рынок - отставание акций ВТБ от Сбербанка вновь приблизилось к историческим максимумам (SBER/VTBR = 6700).

Рискну предположить, что на данных уровнях исторический фактор снова сыграет на стороне ВТБ, текущий потенциал отставания от более успешного Сбербанка ограничен, в котировках ВТБ уже "собран" весь негатив от низких дивидендов за 2019г. и слабого II квартала, в такие моменты шансы на смену тренда возрастают, тем более банк, как и раньше, способен приносить около 200 млрд.р. годовой прибыли, а появление новой российской вакцины от вируса может оказать позитивное влияние на качество кредитного портфеля банка.

#vtbr

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.072 млн.р.

▫️Финрез: +861 т.р. (+39% или 54% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +7.4%

Беспрерывный мощный рост последних двух месяцев выдохся, неделя для портфеля завершилась вблизи достигнутых ранее уровней +39%(54% г-х). На данный момент есть планы по обмену позиции в TCS на акции ВТБ, про историческую привлекательность которых говорил ранее.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +14% (113% г-х) при средней доле акций в портфеле ~55%

🆕Добавленная на прошлой неделе в портфель новая индексная стратегия на полном пассиве принесла +1.2%(49% г-х)

👉🏻Вступить в канал и начать пользоваться стратегиями можно в любое время 👉🏻Подробней

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.072 млн.р.

▫️Финрез: +861 т.р. (+39% или 54% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +7.4%

Беспрерывный мощный рост последних двух месяцев выдохся, неделя для портфеля завершилась вблизи достигнутых ранее уровней +39%(54% г-х). На данный момент есть планы по обмену позиции в TCS на акции ВТБ, про историческую привлекательность которых говорил ранее.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +14% (113% г-х) при средней доле акций в портфеле ~55%

🆕Добавленная на прошлой неделе в портфель новая индексная стратегия на полном пассиве принесла +1.2%(49% г-х)

👉🏻Вступить в канал и начать пользоваться стратегиями можно в любое время 👉🏻Подробней

#стратегия2020

{kind=link}

Роснефть и Башнефть - нулевые дивиденды за полугодие

Дивидендной базой двух компаний является чистая прибыль по мсфо, которая по итогам первого полугодия стала отрицательной:

❌Роснефть убыток = -113 млрд.р.

❌Башнефть убыток = -6.4 млрд.р.

Резкое снижение нефтяных котировок сопоставимо ударило по выручке(6м20/6м19):

▫️Нефть Брент: 2.79 т.р.(-36%)

▫️Роснефть: 2.8 трлн.р.(-33%)

▫️Башенфть: 290 млрд.р.(-32%)

💡Несмотря на ужасные результаты, котировки акций Роснефти относительно нефти продолжают выглядеть дорого: отношение стоимости бочки Brent в руб. и акций Роснефти находится вблизи минимальных исторических значений, чего не скажешь про префы Башнефти, которые относительно сырья оценены нейтрально👇

#rosn #banep

Дивидендной базой двух компаний является чистая прибыль по мсфо, которая по итогам первого полугодия стала отрицательной:

❌Роснефть убыток = -113 млрд.р.

❌Башнефть убыток = -6.4 млрд.р.

Резкое снижение нефтяных котировок сопоставимо ударило по выручке(6м20/6м19):

▫️Нефть Брент: 2.79 т.р.(-36%)

▫️Роснефть: 2.8 трлн.р.(-33%)

▫️Башенфть: 290 млрд.р.(-32%)

💡Несмотря на ужасные результаты, котировки акций Роснефти относительно нефти продолжают выглядеть дорого: отношение стоимости бочки Brent в руб. и акций Роснефти находится вблизи минимальных исторических значений, чего не скажешь про префы Башнефти, которые относительно сырья оценены нейтрально👇

#rosn #banep

{kind=link}

Лензолото - выкуп

Стала понятна главная причина вертикального роста обыкновенных акций Лензолото за последний месяц - Компания проведет выкуп собственных акций:

▫️ао: 19 567р.

▫️ап: 3 607р.

❗Компания потратит только 10% от стоимости собственных активов или около 500 млн.р., поэтому коэффициент удовлетворения заявок может оказаться низким и составить 15-20%.

❗Акционеры АО Лензолото также могут обменять свои акции на акции Полюса:

▫️до 1.26 акции Полюса(~22 400р.) за 1 обыкновенную акцию Лензолото

▫️до 0.23 акции Полюса(4088р.) за 1 привилегированную акцию Лензолото

Точные коэффициенты обмена будут известны только в конце года.

❗После проведения выкупа Полюс планирует ликивдировать АО "Лензолото", предварительно направив весь ее кэш на дивиденды:

"Ожидается, что после завершения Предложения Полюс Красноярск консолидирует активыЛензолотаи Лензолото распределит все имеющиеся у него денежные средства, включая полученную от cделки сумму (за вычетом средств, зарезервированных для поддержания юридической структуры), в виде дивидендов в 2021 году. Впоследствии Лензолото может быть ликвидировано, при условии получения всех необходимых корпоративных одобрений."(релиз)

💡Полюс хочет упростить структуру владения добывающими активами группы исключив из нее лишнее звено в виде АО "Лензолото", которое не ведет производтственной деятельности, а лишь владеет акциями АО «ЗДК «Лензолото»(94.4%), контролирующее через свои дочки добычу на главных месторождениях группы АО "Лензолото".

💡В данной ситуации на мой взгляд большого потенциала в акциях Лензолото нет, наиболее выгодным вариантом является участие в обмене обыкновенных акций Лензолото на Полюс, что спекулятивно можно реализовать через "шорт Полюс/лонг Лензолото ао", покупка под идею выкупа, дивидендов и выплаты ликвидационной стоимости пока мне кажется менее интересной.

Кстати, оценка обыкновенных акций Лензолото для целей выкупа точно совпала с обозначенным мной ранее историческим "золотым" сопротивлением.

#lnzl

Стала понятна главная причина вертикального роста обыкновенных акций Лензолото за последний месяц - Компания проведет выкуп собственных акций:

▫️ао: 19 567р.

▫️ап: 3 607р.

❗Компания потратит только 10% от стоимости собственных активов или около 500 млн.р., поэтому коэффициент удовлетворения заявок может оказаться низким и составить 15-20%.

❗Акционеры АО Лензолото также могут обменять свои акции на акции Полюса:

▫️до 1.26 акции Полюса(~22 400р.) за 1 обыкновенную акцию Лензолото

▫️до 0.23 акции Полюса(4088р.) за 1 привилегированную акцию Лензолото

Точные коэффициенты обмена будут известны только в конце года.

❗После проведения выкупа Полюс планирует ликивдировать АО "Лензолото", предварительно направив весь ее кэш на дивиденды:

"Ожидается, что после завершения Предложения Полюс Красноярск консолидирует активыЛензолотаи Лензолото распределит все имеющиеся у него денежные средства, включая полученную от cделки сумму (за вычетом средств, зарезервированных для поддержания юридической структуры), в виде дивидендов в 2021 году. Впоследствии Лензолото может быть ликвидировано, при условии получения всех необходимых корпоративных одобрений."(релиз)

💡Полюс хочет упростить структуру владения добывающими активами группы исключив из нее лишнее звено в виде АО "Лензолото", которое не ведет производтственной деятельности, а лишь владеет акциями АО «ЗДК «Лензолото»(94.4%), контролирующее через свои дочки добычу на главных месторождениях группы АО "Лензолото".

💡В данной ситуации на мой взгляд большого потенциала в акциях Лензолото нет, наиболее выгодным вариантом является участие в обмене обыкновенных акций Лензолото на Полюс, что спекулятивно можно реализовать через "шорт Полюс/лонг Лензолото ао", покупка под идею выкупа, дивидендов и выплаты ликвидационной стоимости пока мне кажется менее интересной.

Кстати, оценка обыкновенных акций Лензолото для целей выкупа точно совпала с обозначенным мной ранее историческим "золотым" сопротивлением.

#lnzl

{kind=link}

Газпром отстал от газа

С середины мая прошлого года, когда Газпром объявил рекордные дивиденды за 18г.(16.61р.) и взял курс на увеличение payout до целевых 50%, отношение стоимости 1 MMBtu природного газа в США(NGAS) и одной акции Газпрома(GAZP) продолжает находиться в пределах 0.5-1

❓В США цена на газ рассчитывается в $ за миллион британских термальных единиц (MMBtu).

Если значения "NGAS/GAZP" в 1 и 0.5 принять за новые уровни поддержки и сопротивления соответственно, то получаем следующую картину(рисунок)👇

💡Акции Газпрома в моменте стоят дешево относительно цены природного газа в США, рост стоимости которого на американском рынке должен положительно влиять на ключевой для Газпрома европейский рынок.

Если высокие цены на газ в США задержаться на текущих уровнях, то есть неплохие шансы на рост акций Газпрома, которые из-за проблем с завершением строительства Северного потока продолжают игнорировать рост стоимости газа.

#gazp

С середины мая прошлого года, когда Газпром объявил рекордные дивиденды за 18г.(16.61р.) и взял курс на увеличение payout до целевых 50%, отношение стоимости 1 MMBtu природного газа в США(NGAS) и одной акции Газпрома(GAZP) продолжает находиться в пределах 0.5-1

❓В США цена на газ рассчитывается в $ за миллион британских термальных единиц (MMBtu).

Если значения "NGAS/GAZP" в 1 и 0.5 принять за новые уровни поддержки и сопротивления соответственно, то получаем следующую картину(рисунок)👇

💡Акции Газпрома в моменте стоят дешево относительно цены природного газа в США, рост стоимости которого на американском рынке должен положительно влиять на ключевой для Газпрома европейский рынок.

Если высокие цены на газ в США задержаться на текущих уровнях, то есть неплохие шансы на рост акций Газпрома, которые из-за проблем с завершением строительства Северного потока продолжают игнорировать рост стоимости газа.

#gazp

{kind=link}

Мечел мсфо отчет за II квартал - все хуже и хуже

Ebitda пока еще продолжает превышать расходы на обслуживание долга(316 млдр.р.), но ситуация с каждым кварталом ухудшается, за последние 12 месяцев потенциальная прибыль, которую компания способна получать снизилась с 8.4 до 3 млрд.р., что предполагает около 4.7р. дивидендов на преф(дд. 6%), выплата которых на фоне высокой долговой нагрузки и регуляторных ограничений становится все менее предсказуемой.

💡Самое интересное в этой ситуации заключается в том, что чем хуже становится Мечелу, тем выше вероятность очередной реструктуризации долга, которая может, наконец исполнить мечту акционеров префов компании, связанной с ожиданиями конвертации долга в обыкновенные акции.

#mtrpl

Ebitda пока еще продолжает превышать расходы на обслуживание долга(316 млдр.р.), но ситуация с каждым кварталом ухудшается, за последние 12 месяцев потенциальная прибыль, которую компания способна получать снизилась с 8.4 до 3 млрд.р., что предполагает около 4.7р. дивидендов на преф(дд. 6%), выплата которых на фоне высокой долговой нагрузки и регуляторных ограничений становится все менее предсказуемой.

💡Самое интересное в этой ситуации заключается в том, что чем хуже становится Мечелу, тем выше вероятность очередной реструктуризации долга, которая может, наконец исполнить мечту акционеров префов компании, связанной с ожиданиями конвертации долга в обыкновенные акции.

#mtrpl

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.204 млн.р.

▫️Тек.стоимость: 3.114 млн.р.

▫️Финрез: +910 т.р. (+41% или 56% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +5.1%

Портфель за неделю прибавил 49 т.р., достигнув по абсолютной прибыли рекордных +910 т.р.💪

Ключевые события по активам из портфеля:

▫️18 августа, как и обещал ранее, провел частичный обмен акций TCS на ВТБ, кстати сейчас условия обмена стали еще лучше.

▫️ВТБ ожидаемо рекомендовал низкие дивиденды за 2019г. в размере 0,00077345337561138р./акция (дд. 2.09%)

▫️Набсовет Сбербанка рекомендовал дивиденды в 18.7 руб/акц. (дд. 8.1%)

Белорусский фактор продолжает оказывать давление на российский рынок акций, но наличие валютных активов в портфеле позволяет комфортно "пересиживать" такие периоды.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +15% (102% г-х) при средней доле акций в портфеле ~55%

💡На этой неделе пассивная стратегия пополнилась новым интересным инструментом, который вскоре будет включен в портфель.

👉🏻Вступить в канал и начать пользоваться стратегиями можно в любое время 👉🏻Подробней

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.204 млн.р.

▫️Тек.стоимость: 3.114 млн.р.

▫️Финрез: +910 т.р. (+41% или 56% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +5.1%

Портфель за неделю прибавил 49 т.р., достигнув по абсолютной прибыли рекордных +910 т.р.💪

Ключевые события по активам из портфеля:

▫️18 августа, как и обещал ранее, провел частичный обмен акций TCS на ВТБ, кстати сейчас условия обмена стали еще лучше.

▫️ВТБ ожидаемо рекомендовал низкие дивиденды за 2019г. в размере 0,00077345337561138р./акция (дд. 2.09%)

▫️Набсовет Сбербанка рекомендовал дивиденды в 18.7 руб/акц. (дд. 8.1%)

Белорусский фактор продолжает оказывать давление на российский рынок акций, но наличие валютных активов в портфеле позволяет комфортно "пересиживать" такие периоды.

👉портфель в режиме онлайн: intelinvest.ru

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +15% (102% г-х) при средней доле акций в портфеле ~55%

💡На этой неделе пассивная стратегия пополнилась новым интересным инструментом, который вскоре будет включен в портфель.

👉🏻Вступить в канал и начать пользоваться стратегиями можно в любое время 👉🏻Подробней

#стратегия2020

{kind=link}

❗Важно: для акционеров "благотворительного" фонда ПАО "Самараэнерго"

Я уже много раз на канале рассказывал про инвестиционный кейс данной энергосбытовой компании (тег #sago) из третьего эшелона, которая из-за своей аномально высокой любви к благотворительной деятельности теперь по праву может называться благотворительным фондом.

Классический схематоз: Руководство "Самараэнерго" грубо пренебрегает правами миноритарных акционеров, выводя имущество и денежные средства общества через многочисленные договоры дарения, беспроцентные займы, получение сомнительных консультационных услуг от аффилированных компаний, аренду комфортабельной недвижимости в центре Москвы.

Подтверждением данных действий являются соответствующие решения совета директоров и другие открытые источники.

Поразительные масштабы и упорство: За 2012 - 2019г.г. при полном отсутствии дивидендов, расходы по статье "благотворительность" по данным бухгалтерской отчетности "Самараэнерго" составили 488 млн.р., что соответствует 36% чистой прибыли общества за данный период. Благотворительная активность не снижалась даже в убыточные периоды и происходила на фоне роста долговой нагрузки.

Все засекречено: "Самараэнерго" скрывает выгодоприобретателей своей масштабной "благотворительной" деятельности, что позволяет лишний раз усомниться в ее истинных целях.

❗На данный момент миноритарными акционерами "Самараэнерго" планируется подача обращения в центральный банк и другие компетентные органы с целью защиты своих акционерных прав, получения правовой оценки решений высших исполнительных органов в которых присутствуют признаки недобросовестного поведения и умышленного причинения убытков компании посредством передачи ее имущества в интересах узкого круга лиц.

❗Нам нужно ваше участие: для повышения шансов в борьбе за свои права просим откликнуться и поддержать данное обращение всех крупных акционеров "Самараэнерго" размер пакетов которых превышает 1 млн. шт.акций(~450 т.р.).

Сообщить о своем желании и размере пакета можно по данным контактам👇

@zzloyinvestor

[email protected]

#sago #sagop

Я уже много раз на канале рассказывал про инвестиционный кейс данной энергосбытовой компании (тег #sago) из третьего эшелона, которая из-за своей аномально высокой любви к благотворительной деятельности теперь по праву может называться благотворительным фондом.

Классический схематоз: Руководство "Самараэнерго" грубо пренебрегает правами миноритарных акционеров, выводя имущество и денежные средства общества через многочисленные договоры дарения, беспроцентные займы, получение сомнительных консультационных услуг от аффилированных компаний, аренду комфортабельной недвижимости в центре Москвы.

Подтверждением данных действий являются соответствующие решения совета директоров и другие открытые источники.

Поразительные масштабы и упорство: За 2012 - 2019г.г. при полном отсутствии дивидендов, расходы по статье "благотворительность" по данным бухгалтерской отчетности "Самараэнерго" составили 488 млн.р., что соответствует 36% чистой прибыли общества за данный период. Благотворительная активность не снижалась даже в убыточные периоды и происходила на фоне роста долговой нагрузки.

Все засекречено: "Самараэнерго" скрывает выгодоприобретателей своей масштабной "благотворительной" деятельности, что позволяет лишний раз усомниться в ее истинных целях.

❗На данный момент миноритарными акционерами "Самараэнерго" планируется подача обращения в центральный банк и другие компетентные органы с целью защиты своих акционерных прав, получения правовой оценки решений высших исполнительных органов в которых присутствуют признаки недобросовестного поведения и умышленного причинения убытков компании посредством передачи ее имущества в интересах узкого круга лиц.

❗Нам нужно ваше участие: для повышения шансов в борьбе за свои права просим откликнуться и поддержать данное обращение всех крупных акционеров "Самараэнерго" размер пакетов которых превышает 1 млн. шт.акций(~450 т.р.).

Сообщить о своем желании и размере пакета можно по данным контактам👇

@zzloyinvestor

[email protected]

#sago #sagop

♻️МРСК Центра и Приволжья - может быть интересно(update)

Динамика основных показателей в мсфо отчетности компании за 6 мес. в целом соответствует опубликованной ранее отчетности по рсбу.

мсфо за 6 мес.:

▫️Выручка: 47 млрд.р.(-1%)

▫️Чистая прибыль: 5.3 млрд.р. (+1%)

Как уже отмечал ранее, главной причиной наблюдаемого последний год снижения котировок акций мрск цп является практически двукратное падение чистой прибыли(дивидендов) компании за 2019г. из-за аномального роста расходов на резервы.

мсфо отчетность в отличие от квартальной рсбу позволяет увидеть текущий уровень расходов на резервы, динамика которых с начала этого года продолжает оказывать позитивное влияние на прибыль(дивидендную базу) компании.

💡Если весь прошлый год, компания только увеличивала расходы на резервы, то с начала текущего наблюдается их незначительное восстановление, что может косвенно говорить о стабилизации ситуации в данном вопросе.

Ожидаю по итогам 2020г увеличения прибыли по рсбу до 8-9 млрд.р., что при 35% payout будет предполагать дивиденд в размере 0,248-0,28р. на 1 акцию (дд. 11.3 - 12.7%).

#mrkp

Динамика основных показателей в мсфо отчетности компании за 6 мес. в целом соответствует опубликованной ранее отчетности по рсбу.

мсфо за 6 мес.:

▫️Выручка: 47 млрд.р.(-1%)

▫️Чистая прибыль: 5.3 млрд.р. (+1%)

Как уже отмечал ранее, главной причиной наблюдаемого последний год снижения котировок акций мрск цп является практически двукратное падение чистой прибыли(дивидендов) компании за 2019г. из-за аномального роста расходов на резервы.

мсфо отчетность в отличие от квартальной рсбу позволяет увидеть текущий уровень расходов на резервы, динамика которых с начала этого года продолжает оказывать позитивное влияние на прибыль(дивидендную базу) компании.

💡Если весь прошлый год, компания только увеличивала расходы на резервы, то с начала текущего наблюдается их незначительное восстановление, что может косвенно говорить о стабилизации ситуации в данном вопросе.

Ожидаю по итогам 2020г увеличения прибыли по рсбу до 8-9 млрд.р., что при 35% payout будет предполагать дивиденд в размере 0,248-0,28р. на 1 акцию (дд. 11.3 - 12.7%).

#mrkp

{kind=link}

Полиметалл мсфо 6 мес.2020г. - ожидаемо сильный отчет

▪️Производственные и финансовые итоги полугодия:

▫️добыча золота: 723 тыс.унц.(+4%)

▫️среднебиржевая цена золота: 115 т.р.(+36%)

▫️Выручка: 79 млрд.р.(+28%)

▫️EBITDA: 34 млрд.р.(+60%)

▫️Чистая прибыль: 26.5 млрд.р.(+165%)

💡Полиметалл и другие золотодобытчики "выбили страйк" в этом году, позволив заработать своим акционерам сразу на трех факторах:

✔️рост котировок золота

✔️рост добычи золота

✔️снижение курса рубля

💰Payout за первое полугодие относительно Ebitda остался на уровне рекордного 2019г. - 39%(0.40$ на акцию).

Текущие котировки золота находятся вблизи 145 т.р./унция, что предполагает еще более сильные фин.показатели за 2 полугодие.

#poly

▪️Производственные и финансовые итоги полугодия:

▫️добыча золота: 723 тыс.унц.(+4%)

▫️среднебиржевая цена золота: 115 т.р.(+36%)

▫️Выручка: 79 млрд.р.(+28%)

▫️EBITDA: 34 млрд.р.(+60%)

▫️Чистая прибыль: 26.5 млрд.р.(+165%)

💡Полиметалл и другие золотодобытчики "выбили страйк" в этом году, позволив заработать своим акционерам сразу на трех факторах:

✔️рост котировок золота

✔️рост добычи золота

✔️снижение курса рубля

💰Payout за первое полугодие относительно Ebitda остался на уровне рекордного 2019г. - 39%(0.40$ на акцию).

Текущие котировки золота находятся вблизи 145 т.р./унция, что предполагает еще более сильные фин.показатели за 2 полугодие.

#poly

{kind=link}

IT - сектор США вблизи важного исторического сопротивления

Котировки ETF на акции IT-сектора сша(ETF FXIT) и золото (ETF FXGD) переписали в этом году свои исторические максимумы, но стоимость ETF FXIT, выраженная в золоте только сейчас поднялась к своему максимального историческому уровню👆

Достижение максимума отношением FXIT/FXGD одновременно совпало с выходом в район важного исторического сопротивления, закрепление выше которого будет означать "реальный" рост сектора относительно главной на сегодняшний день материальной меры стоимости - золота.

💡Текущая ситуация с исторической точки зрения располагает к фиксации прибыли в хорошо подорожавшем на "вертолетных" деньгах IT-секторе, для продолжение роста в котором требуется новое топливо.

#fxit #fxgd

Котировки ETF на акции IT-сектора сша(ETF FXIT) и золото (ETF FXGD) переписали в этом году свои исторические максимумы, но стоимость ETF FXIT, выраженная в золоте только сейчас поднялась к своему максимального историческому уровню👆

Достижение максимума отношением FXIT/FXGD одновременно совпало с выходом в район важного исторического сопротивления, закрепление выше которого будет означать "реальный" рост сектора относительно главной на сегодняшний день материальной меры стоимости - золота.

💡Текущая ситуация с исторической точки зрения располагает к фиксации прибыли в хорошо подорожавшем на "вертолетных" деньгах IT-секторе, для продолжение роста в котором требуется новое топливо.

#fxit #fxgd

Русгидро мсфо 6 мес.2020г. - ожидаемо сильный отчет

Опубликованные ранее сильные показатели по рсбу нашли свое отражение в мсфо.

Несмотря на сложные условия первого полугодия, Русгидро продолжает демонстрировать сильную динамику финансовых показателей (1п20/1п19):

▫️Выручка: 194 млрд.р.(+7%)

▫️Ebitda: 67.6 млрд.р. (+34%)

▫️Чистая прибыль: 46.8 млрд.р.(+59%)

▫️Скорректированная прибыль: 40 млрд.р.(+57%)

Потенциальный дивидендная доходность акций Русгидро составляет 9.8%: за последние 12 мес. расчетная(целевая) прибыль до влияния бумажных влияний составила 63 млрд.р., что при 50% payout предполагает около 7.4коп. дивидендов на акцию (дд.9.8%).

❗главным дивидендным риском для акций продолжает оставаться неопределенность по размеру бумажных списаний, которые традиционно происходят в конце года.

Менеджмент оптимистичен:

-Русгидро ждет, что финрезультаты по итогам 2020 года будут достаточно хороши, чтобы выплатить лучший уровень дивидендов в 2021 году - топ-менеджер - прайм

-Русгидро прогнозирует "уверенный рост дивидендов" в среднесрочной перспективе. - прайм

💡Сильные финансовые показатели и привлекательная дивидендная политика создают хорошую базу для роста стоимости акций, целевой уровень которых постепенно смещается в район 0.9-1 р. за акцию. Риск бумажных списаний(низких дивидендов) этого года представляет опасность только для краткосрочных инвесторов, в перспективе чистая прибыль и дивиденды обязательно достигнут своих справедливых значений.

#hydr

Опубликованные ранее сильные показатели по рсбу нашли свое отражение в мсфо.

Несмотря на сложные условия первого полугодия, Русгидро продолжает демонстрировать сильную динамику финансовых показателей (1п20/1п19):

▫️Выручка: 194 млрд.р.(+7%)

▫️Ebitda: 67.6 млрд.р. (+34%)

▫️Чистая прибыль: 46.8 млрд.р.(+59%)

▫️Скорректированная прибыль: 40 млрд.р.(+57%)

Потенциальный дивидендная доходность акций Русгидро составляет 9.8%: за последние 12 мес. расчетная(целевая) прибыль до влияния бумажных влияний составила 63 млрд.р., что при 50% payout предполагает около 7.4коп. дивидендов на акцию (дд.9.8%).

❗главным дивидендным риском для акций продолжает оставаться неопределенность по размеру бумажных списаний, которые традиционно происходят в конце года.

Менеджмент оптимистичен:

-Русгидро ждет, что финрезультаты по итогам 2020 года будут достаточно хороши, чтобы выплатить лучший уровень дивидендов в 2021 году - топ-менеджер - прайм

-Русгидро прогнозирует "уверенный рост дивидендов" в среднесрочной перспективе. - прайм

💡Сильные финансовые показатели и привлекательная дивидендная политика создают хорошую базу для роста стоимости акций, целевой уровень которых постепенно смещается в район 0.9-1 р. за акцию. Риск бумажных списаний(низких дивидендов) этого года представляет опасность только для краткосрочных инвесторов, в перспективе чистая прибыль и дивиденды обязательно достигнут своих справедливых значений.

#hydr

{kind=link}

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.204 млн.р.

▫️Тек.стоимость: 3.140 млн.р.

▫️Финрез: +936т.р. (+43% или 56% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +4.6%

Портфель за неделю прибавил 23 т.р., абсолютная прибыль достигла рекордных +936 т.р.💪

👉портфель в режиме онлайн: intelinvest.ru

Неделя выдалась достаточно скудной на новости, есть мысли по обмену некоторых активов в портфеле, но так как до финиша(25.11.20) осталось менее 3 месяцев, принимать доп.риск уже не совсем уместно.

Более продвинутая версия данной стратегии с более широким списком активов и обменными операциями доступна в закрытом канале, доходность его портфеля на этой неделе снова обновила очередной максимум👇

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +18% (111% г-х) при средней доле акций в портфеле ~55%

👉🏻Вступить в канал и начать пользоваться стратегиями можно прямо сейчас 👉🏻Подробней

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.204 млн.р.

▫️Тек.стоимость: 3.140 млн.р.

▫️Финрез: +936т.р. (+43% или 56% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +4.6%

Портфель за неделю прибавил 23 т.р., абсолютная прибыль достигла рекордных +936 т.р.💪

👉портфель в режиме онлайн: intelinvest.ru

Неделя выдалась достаточно скудной на новости, есть мысли по обмену некоторых активов в портфеле, но так как до финиша(25.11.20) осталось менее 3 месяцев, принимать доп.риск уже не совсем уместно.

Более продвинутая версия данной стратегии с более широким списком активов и обменными операциями доступна в закрытом канале, доходность его портфеля на этой неделе снова обновила очередной максимум👇

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +18% (111% г-х) при средней доле акций в портфеле ~55%

👉🏻Вступить в канал и начать пользоваться стратегиями можно прямо сейчас 👉🏻Подробней

#стратегия2020

{kind=link}

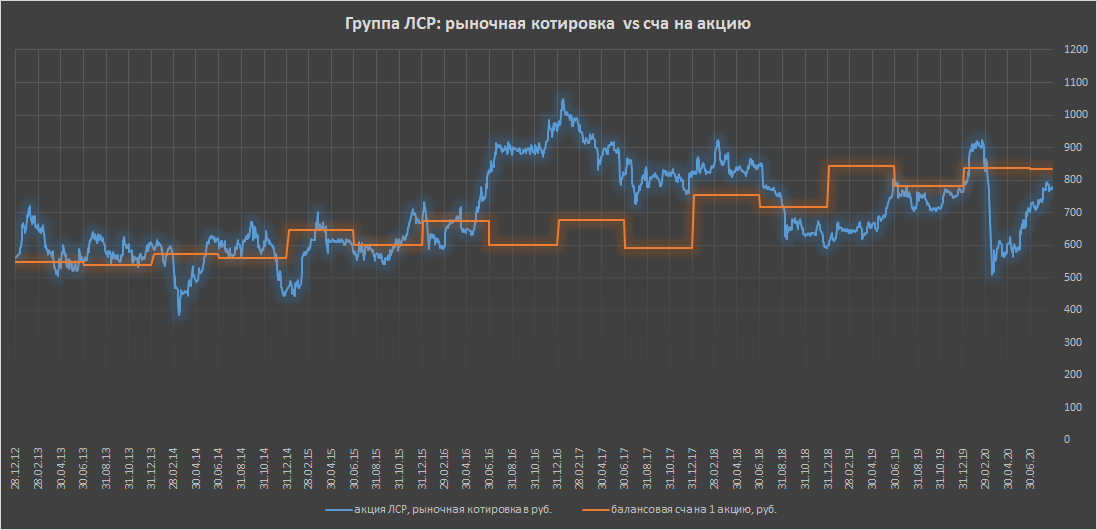

Группа ЛСР мсфо за 6 мес. 2020 - все хорошо

Сложное первое полугодие по факту оказалось совсем несложным(1п20/1п19):

▫️Выручка: 48.1 млрд.р.(+3%)

▫️Чистая прибыль: 2.6 млрд.р.(+38%)

▫️Балансовая сча на акцию: 833р.(+7%)

💰компания впервые решила выплатить промежуточный дивиденд:

▫️Дивиденд на акцию: 20руб.(отсечка 12.10.20, дд.2.6%)

💡Цена акций ЛСР близка к балансовой стоимости чистых активов компании(833р./акц), величина которых выступает своеобразным историческим ориентиром рыночной стоимости акций, существенного апсайда пока не наблюдается.

Наиболее интересной историей в секторе продолжают оставаться акции группы Эталон, торгующиеся с 30% дисконтом к балансовой сча за 2019г. и обладающие 10% дивидендной доходностью, но для более основательных выводов нужно дождаться отчетности за первое полугодие, которую компания опубликует в сентябре.

#lsrg

Сложное первое полугодие по факту оказалось совсем несложным(1п20/1п19):

▫️Выручка: 48.1 млрд.р.(+3%)

▫️Чистая прибыль: 2.6 млрд.р.(+38%)

▫️Балансовая сча на акцию: 833р.(+7%)

💰компания впервые решила выплатить промежуточный дивиденд:

▫️Дивиденд на акцию: 20руб.(отсечка 12.10.20, дд.2.6%)

💡Цена акций ЛСР близка к балансовой стоимости чистых активов компании(833р./акц), величина которых выступает своеобразным историческим ориентиром рыночной стоимости акций, существенного апсайда пока не наблюдается.

Наиболее интересной историей в секторе продолжают оставаться акции группы Эталон, торгующиеся с 30% дисконтом к балансовой сча за 2019г. и обладающие 10% дивидендной доходностью, но для более основательных выводов нужно дождаться отчетности за первое полугодие, которую компания опубликует в сентябре.

#lsrg

{kind=link}

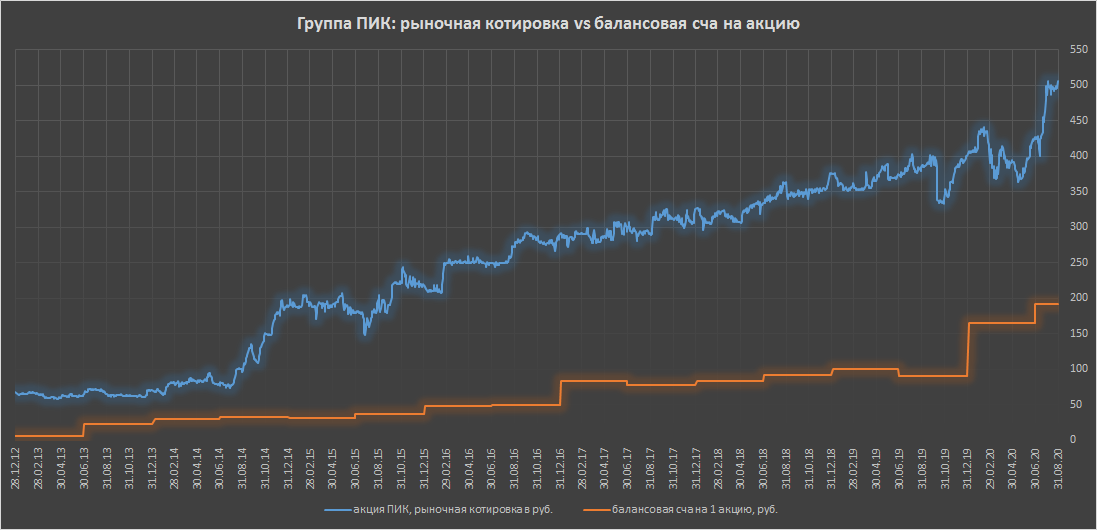

Группа ПИК мсфо за 6 мес. 2020 - компания роста

Еще один представитель сектора, который завершил "сложное" полугодие с отличным результатом (1п20/1п19):

▫️Выручка: 138.5 млрд.р.(+34%)

▫️Чистая прибыль:18 млрд.р.(+87%)

▫️Балансовая сча на акцию: 192р.(+114%)❗

▫️Дивиденд за первое полугодие: 22.71руб.(отсечка 12.10.20, дд.4.5%)

❗Котировки акций ПИКа полностью разрушают балансовый подход к оценке справедливой стоимости акций сектора, коэффициент P/BV ПИКа = 2.6, против 0.96 у ЛСР, ПИК торгуется за 2.6 своего капитала(чистых активов).

💡Одной из причин высокой оценки по капиталу является повышенная оборачиваемость активов ПИКа (Выручка/средние активы):

-ПИК = 0.69

-ЛСР = 0.42

т.е., компании для генерации 1 рубля выручки требуется значительно меньше активов(пассивов), что делает модель ее работы более эффективной(прибыльной).

Наличие значительной премии к капиталу при ультра низких ипотечных ставках и высокой доли ипотеки в продажах ПИКа(76%) заставляет сомневаться в потенциале роста котировок, поэтому в данной истории нужно быть начеку.

#lsrg

Еще один представитель сектора, который завершил "сложное" полугодие с отличным результатом (1п20/1п19):

▫️Выручка: 138.5 млрд.р.(+34%)

▫️Чистая прибыль:18 млрд.р.(+87%)

▫️Балансовая сча на акцию: 192р.(+114%)❗

▫️Дивиденд за первое полугодие: 22.71руб.(отсечка 12.10.20, дд.4.5%)

❗Котировки акций ПИКа полностью разрушают балансовый подход к оценке справедливой стоимости акций сектора, коэффициент P/BV ПИКа = 2.6, против 0.96 у ЛСР, ПИК торгуется за 2.6 своего капитала(чистых активов).

💡Одной из причин высокой оценки по капиталу является повышенная оборачиваемость активов ПИКа (Выручка/средние активы):

-ПИК = 0.69

-ЛСР = 0.42

т.е., компании для генерации 1 рубля выручки требуется значительно меньше активов(пассивов), что делает модель ее работы более эффективной(прибыльной).

Наличие значительной премии к капиталу при ультра низких ипотечных ставках и высокой доли ипотеки в продажах ПИКа(76%) заставляет сомневаться в потенциале роста котировок, поэтому в данной истории нужно быть начеку.

#lsrg

{kind=link}

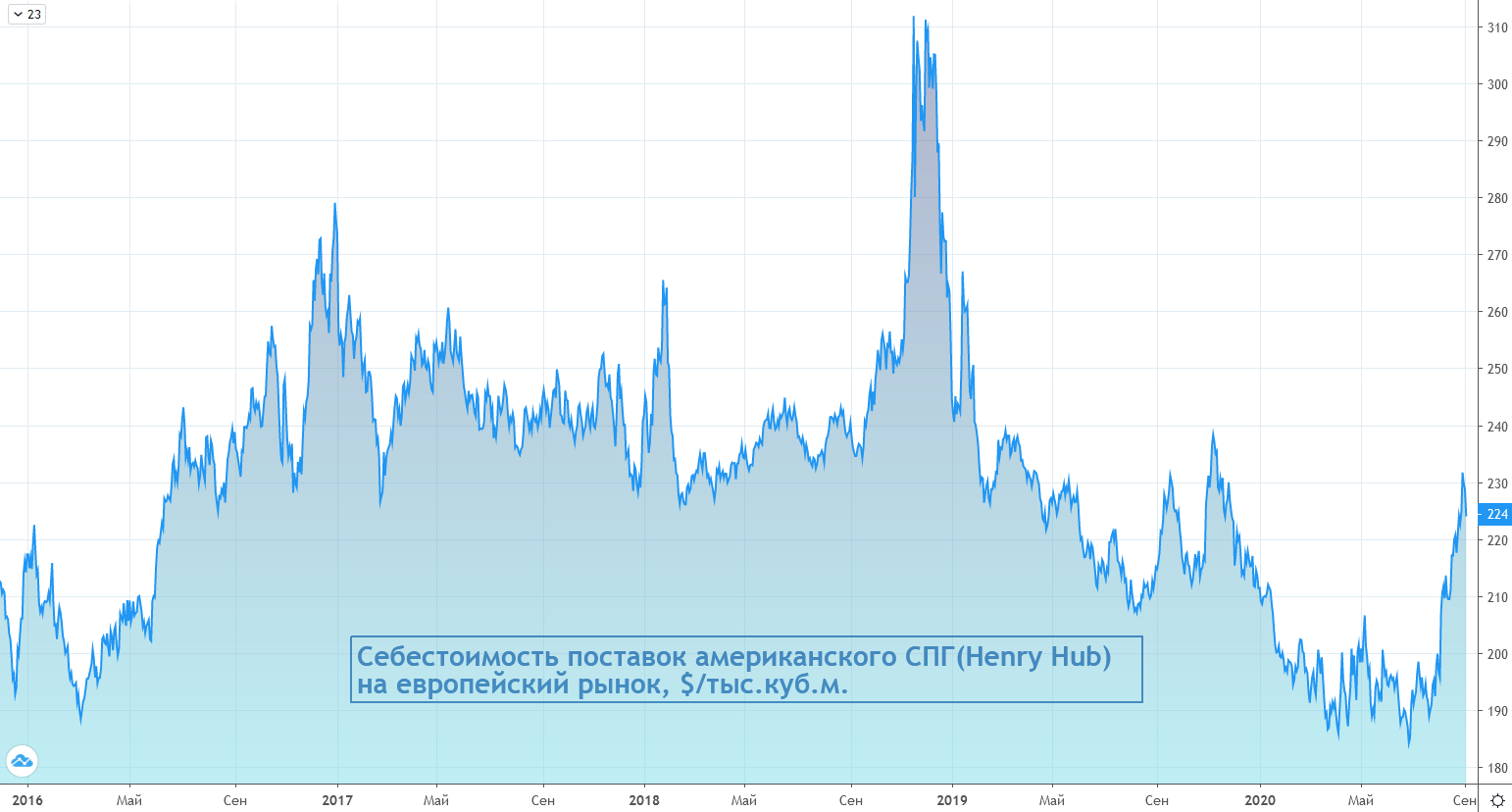

Себестоимость поставок американского СПГ на европейский рынок увеличилась до $224 за тыс.куб.м.

♻️Обновляю расчет экономики поставок на европейский рынок американского СПГ(Henry Hub) в соотв. с моделью Сколково:

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35.11

💡Себестоимость поставок = $224 за тыс.куб.м.

Данный уровень стоповых цен следует рассматривать в качестве некоторого опережающего индикатора экспортных цен Газпрома, которые преимущественно формируются с учетом более долгосрочных факторов.

#gazp #nvtk

♻️Обновляю расчет экономики поставок на европейский рынок американского СПГ(Henry Hub) в соотв. с моделью Сколково:

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35.11

💡Себестоимость поставок = $224 за тыс.куб.м.

Данный уровень стоповых цен следует рассматривать в качестве некоторого опережающего индикатора экспортных цен Газпрома, которые преимущественно формируются с учетом более долгосрочных факторов.

#gazp #nvtk

{kind=link}

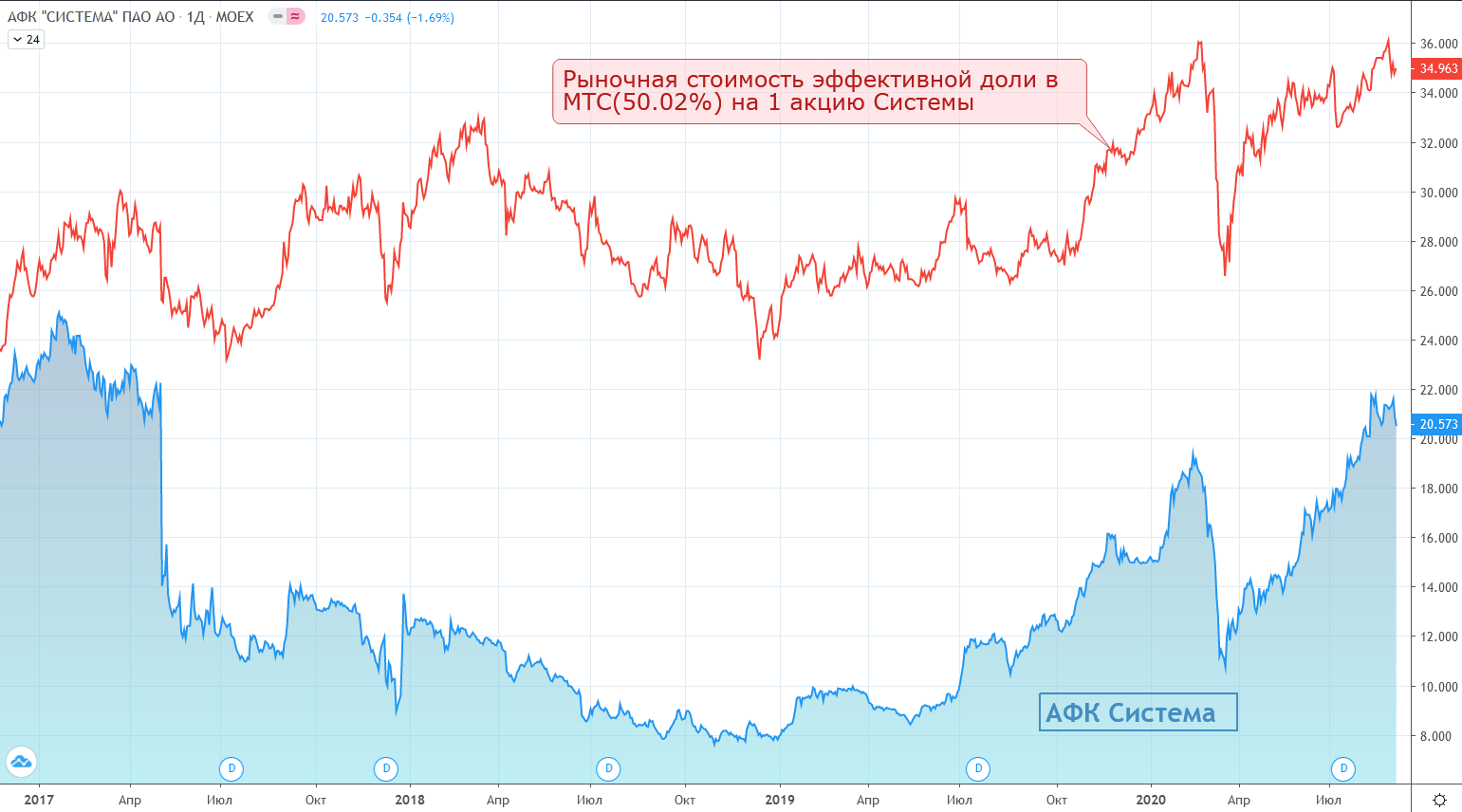

АФК Система мсфо за 6 мес. - инвестиции важнее долга

Основное внимание инвесторов в отчетности АФК "Система" приковано к двум главным показателям:

▫️Чистый долг корпоративного центра по итогам II квартала: 190.7 млдр.(-12.5% г/г)

▫️Выручка Ozon по итогам II квартала: 45.8 млдрд.р.(+188%)

Несмотря на недавнюю полную продажу Системой своей доли в Детском мире за 16.9 млдр.р. менеджмент не спешит гасить долг и прогнозирует уровень долговой нагрузки на конец этого года выше целевого уровня в 150 млрд.р.

❗Доля Системы в капитале Ozon(43%) является ключевым после МТС активом, в начале лета ВТБ оценивал примерную стоимость данного пакета 45.5 млрд.р.(ведомости)

💡Планируемое IPO Озона может оказать существенную поддержку котировкам акций Системы и помочь сократить дисконт к стоимости доли в МТС👇

#afks

Основное внимание инвесторов в отчетности АФК "Система" приковано к двум главным показателям:

▫️Чистый долг корпоративного центра по итогам II квартала: 190.7 млдр.(-12.5% г/г)

▫️Выручка Ozon по итогам II квартала: 45.8 млдрд.р.(+188%)

Несмотря на недавнюю полную продажу Системой своей доли в Детском мире за 16.9 млдр.р. менеджмент не спешит гасить долг и прогнозирует уровень долговой нагрузки на конец этого года выше целевого уровня в 150 млрд.р.

❗Доля Системы в капитале Ozon(43%) является ключевым после МТС активом, в начале лета ВТБ оценивал примерную стоимость данного пакета 45.5 млрд.р.(ведомости)

💡Планируемое IPO Озона может оказать существенную поддержку котировкам акций Системы и помочь сократить дисконт к стоимости доли в МТС👇

#afks

{kind=link}

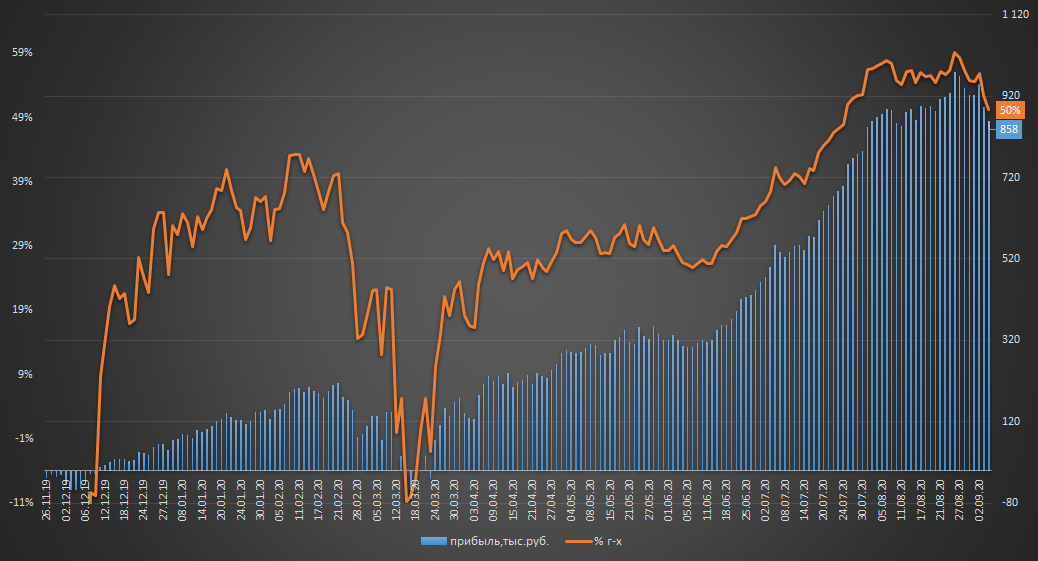

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.060 млн.р.

▫️Финрез: +858т.р. (+38% или 50% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +2.5%

Портфель в стоимости за неделю просел на 82 т.р., российский фондовый рынок повторил негативную динамику американского рынка потеряв за неделю около 2%.

Значительная фиксация прибыли накрыла FXIT(ETF на IT-сектор сша), который даже с учетом ослабления курса usd/rub потерял за неделю более 5% своей стоимости.

❗Про благоприятный момент фиксации прибыли в американском технологическом секторе я говорил на прошлой неделе.

👉портфель в режиме онлайн: intelinvest.ru

Резкое снижение рынков негативно отразилось на доходности портфеля, которая незначительно скорректировалась относительно достигнутых ранее максимумов.

В текущей ситуации не стоит испытывать особых переживаний, расчетная структура портфеля позволяет выдержать даже сильный шторм и выйти из него с дополнительной прибылью💪 (см.график доходности👇)

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +15.5% (85% г-х) при средней доле акций в портфеле ~55%

👉🏻Доходность пассивной стратегии по итогам 8 месяцев 2020г: +30% (44% г-х)

👉🏻Вступить в канал и начать пользоваться стратегиями можно прямо сейчас 👉🏻Подробней

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.203 млн.р.

▫️Тек.стоимость: 3.060 млн.р.

▫️Финрез: +858т.р. (+38% или 50% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +2.5%

Портфель в стоимости за неделю просел на 82 т.р., российский фондовый рынок повторил негативную динамику американского рынка потеряв за неделю около 2%.

Значительная фиксация прибыли накрыла FXIT(ETF на IT-сектор сша), который даже с учетом ослабления курса usd/rub потерял за неделю более 5% своей стоимости.

❗Про благоприятный момент фиксации прибыли в американском технологическом секторе я говорил на прошлой неделе.

👉портфель в режиме онлайн: intelinvest.ru

Резкое снижение рынков негативно отразилось на доходности портфеля, которая незначительно скорректировалась относительно достигнутых ранее максимумов.

В текущей ситуации не стоит испытывать особых переживаний, расчетная структура портфеля позволяет выдержать даже сильный шторм и выйти из него с дополнительной прибылью💪 (см.график доходности👇)

💰Доходность портфеля закрытого канала "Инвестор+" с 29 июня 20г.: +15.5% (85% г-х) при средней доле акций в портфеле ~55%

👉🏻Доходность пассивной стратегии по итогам 8 месяцев 2020г: +30% (44% г-х)

👉🏻Вступить в канал и начать пользоваться стратегиями можно прямо сейчас 👉🏻Подробней

#стратегия2020

{kind=link}