СБЫТЫ. 1 КВАРТАЛ - СРЕДНЯЯ ТЕМПЕРАТУРА ПО БОЛЬНИЦЕ

Продолжаем следить за влиянием "эталона" на операционную эффективность сектора*.👇

💡В среднем, 1 квартал этого года отработан на уровне предыдущего, а на LTM периоде наблюдается небольшой рост.

Наибольший интерес здесь представляет 3 квартал этого года - момент роста сбытовых надбавок (пост выше).

Для тех, кто держит Самару: относительно своих предыдущих лет квартал отработан слабо👎, но в абсолюте показатель соответствует среднему в секторе, надеюсь, что вторая половина года будет для нее более сильной.

Кстати, близкая к Аветисяну "Самарагорэнергосбыт" заплатила в прошлом году 67% чп дивидендов 🔥

Прим.:

*(Прибыль от продаж/Выручка)*100

*Средние значения посчитаны без учета Липецка, т.к. он единственный не раскрыл фин.отчет за 1 кв.🤦

#сбыты #sago #sagop

Продолжаем следить за влиянием "эталона" на операционную эффективность сектора*.👇

💡В среднем, 1 квартал этого года отработан на уровне предыдущего, а на LTM периоде наблюдается небольшой рост.

Наибольший интерес здесь представляет 3 квартал этого года - момент роста сбытовых надбавок (пост выше).

Для тех, кто держит Самару: относительно своих предыдущих лет квартал отработан слабо👎, но в абсолюте показатель соответствует среднему в секторе, надеюсь, что вторая половина года будет для нее более сильной.

Кстати, близкая к Аветисяну "Самарагорэнергосбыт" заплатила в прошлом году 67% чп дивидендов 🔥

Прим.:

*(Прибыль от продаж/Выручка)*100

*Средние значения посчитаны без учета Липецка, т.к. он единственный не раскрыл фин.отчет за 1 кв.🤦

#сбыты #sago #sagop

{kind=link}

Самараэнерго не устает удивлять - помимо арендной платы(37 млн.р./год❗️), компания заключила еще договор охраны своего офиса в Москве, который наз. "Центр взаимодействия с инфраструктурными организациями и участниками ОРЭМ"🤦

▫️адрес: г.Москва, ул.Спиридоновка, дом 20, стр.2.

▫️срок: с 01.06.19 по 30.05.2020

▫️сумма: 580 т.р./мес (7 млн. р. в год)❗️🤦

▫️охранное предприятие: ЧОП АФК-Безопасность (находится по тому же адресу, что и сам офис) - сам офис и чоп связан с семьей Чемезова/Артякова.

источник

#sago #sagop

▫️адрес: г.Москва, ул.Спиридоновка, дом 20, стр.2.

▫️срок: с 01.06.19 по 30.05.2020

▫️сумма: 580 т.р./мес (7 млн. р. в год)❗️🤦

▫️охранное предприятие: ЧОП АФК-Безопасность (находится по тому же адресу, что и сам офис) - сам офис и чоп связан с семьей Чемезова/Артякова.

источник

#sago #sagop

Самараэнерго, отчет за 2 квартал

Акция есть в моем портфеле, инвестиция венчурная, доля всего 2%.

Смотрим показатели👇

Первое полугодие к аналогичному периоду прошлого года:

▪️Полезный отпуск, млрд.кВт.ч: 6,1 (-7%) - негативная тенденция последних лет продолжается - крупные потребители уходят на оптовый рынок / родственные сбыты.

▪️Выручка, млрд.р.: 21,8 (0%)

▪️Прибыль от продаж(Ebit), млн.р.: 508 (-51%) - очень слабое первое полугодие, ключевая причина - рост затрат на покупку электроэнергии и мощности. Есть предположение, что такая ситуация сложилась из-за существенного роста стоимости мощности в первом полугодии и ограниченной возможности трансляции данных издержек на конечного потребителя.

▪️Рентабельность Ebit, %: 2,33% (против 4,78% за 1п18) - двукратное снижение операционной рентабельности, причина та же👆

▪️Чистый долг, млн.р.: -561 (долгов нет, на счетах продолжает лежать 561 млн.р. кэшем + акций мрск волги и саратовэнерго на 650 млн.р.)

▪️️Чистая прибыль, млн.р.: 196 (+8,2%) - здесь неожиданный рост в основном за счет сальдо прочих доходов/расходов(скорей всего за счет более низких издержек на резервы).

⚠️Вопреки двукратному снижению операционных показателей, самаре даже удалось увеличить прибыль.

▪️Стоимостные коэффициенты:

▫️EV/EBIT: 0,75 (без учета финвложений в акции)

▫️P/BV: 0,40

▫️P/E: 2,29

Как уже говорилось ранее, в сбытах и в самаре в частности сильным должно быть второе полугодие - период индексации сбытовых надбавок 👉🏻 ссылка

#sago #sagop

Акция есть в моем портфеле, инвестиция венчурная, доля всего 2%.

Смотрим показатели👇

Первое полугодие к аналогичному периоду прошлого года:

▪️Полезный отпуск, млрд.кВт.ч: 6,1 (-7%) - негативная тенденция последних лет продолжается - крупные потребители уходят на оптовый рынок / родственные сбыты.

▪️Выручка, млрд.р.: 21,8 (0%)

▪️Прибыль от продаж(Ebit), млн.р.: 508 (-51%) - очень слабое первое полугодие, ключевая причина - рост затрат на покупку электроэнергии и мощности. Есть предположение, что такая ситуация сложилась из-за существенного роста стоимости мощности в первом полугодии и ограниченной возможности трансляции данных издержек на конечного потребителя.

▪️Рентабельность Ebit, %: 2,33% (против 4,78% за 1п18) - двукратное снижение операционной рентабельности, причина та же👆

▪️Чистый долг, млн.р.: -561 (долгов нет, на счетах продолжает лежать 561 млн.р. кэшем + акций мрск волги и саратовэнерго на 650 млн.р.)

▪️️Чистая прибыль, млн.р.: 196 (+8,2%) - здесь неожиданный рост в основном за счет сальдо прочих доходов/расходов(скорей всего за счет более низких издержек на резервы).

⚠️Вопреки двукратному снижению операционных показателей, самаре даже удалось увеличить прибыль.

▪️Стоимостные коэффициенты:

▫️EV/EBIT: 0,75 (без учета финвложений в акции)

▫️P/BV: 0,40

▫️P/E: 2,29

Как уже говорилось ранее, в сбытах и в самаре в частности сильным должно быть второе полугодие - период индексации сбытовых надбавок 👉🏻 ссылка

#sago #sagop

{kind=link}

Энергосбытовые компании. итоги 2 квартала

Продолжаем следить за влиянием "эталона" на операционную эффективность сектора*.👇

📊Топ 3 по квартальной рентабельности:

1 Астрахань (4,91%)

2 Пермь (4,44%)

3 Тамбов (3,22%)

📊Топ 3 по LTM рентабельности:

1 Астрахань (4,45%)

2 Ярославль ТНС (3,26%)

3 Тамбов (2,93%)

💡В среднем по сектору 2 квартал оказался слабее аналогичного периода прошлого года, но на ltm периоде заметен небольшой рост. Напомню, что более высокий рост маржинальности в секторе ожидается во второй половине этого года (период индексации тарифов).

P/S: Хотел бы несколько слов сказать об Астрахани (тикер: assb), компания показывает высокую маржинальность. За 2018 г. компания рекомендовала на выплату дивидендов 99% чистой прибыли, если за 2п19 компания заработает не меньше чем за 2п18, то при текущем payout 99% дивидендная доходность составит 26% (див. 0,15р.).

⚠️Но в истории с Астраханью есть один существенный риск - высокие долги перед мрск юга увеличивают риски лишения компании статуса ГП (гарантирующего поставщика), что другими словами означает ее банкротство 👉🏻(ссылка). Так, после решения о выплате дивидендов в этом году на общую сумму 93 млн.р., часть акционеров попросили об отсрочке выплаты себе 51 млн.р.(ссылка), как это связано с долгами перед мрск юга точно неизвестно, но сам факт наличия такой проблемы ставит под вопрос дивиденды за этот год.

Прим.:

*(Прибыль от продаж/Выручка)х100

#сбыты #sago #sagop

Продолжаем следить за влиянием "эталона" на операционную эффективность сектора*.👇

📊Топ 3 по квартальной рентабельности:

1 Астрахань (4,91%)

2 Пермь (4,44%)

3 Тамбов (3,22%)

📊Топ 3 по LTM рентабельности:

1 Астрахань (4,45%)

2 Ярославль ТНС (3,26%)

3 Тамбов (2,93%)

💡В среднем по сектору 2 квартал оказался слабее аналогичного периода прошлого года, но на ltm периоде заметен небольшой рост. Напомню, что более высокий рост маржинальности в секторе ожидается во второй половине этого года (период индексации тарифов).

P/S: Хотел бы несколько слов сказать об Астрахани (тикер: assb), компания показывает высокую маржинальность. За 2018 г. компания рекомендовала на выплату дивидендов 99% чистой прибыли, если за 2п19 компания заработает не меньше чем за 2п18, то при текущем payout 99% дивидендная доходность составит 26% (див. 0,15р.).

⚠️Но в истории с Астраханью есть один существенный риск - высокие долги перед мрск юга увеличивают риски лишения компании статуса ГП (гарантирующего поставщика), что другими словами означает ее банкротство 👉🏻(ссылка). Так, после решения о выплате дивидендов в этом году на общую сумму 93 млн.р., часть акционеров попросили об отсрочке выплаты себе 51 млн.р.(ссылка), как это связано с долгами перед мрск юга точно неизвестно, но сам факт наличия такой проблемы ставит под вопрос дивиденды за этот год.

Прим.:

*(Прибыль от продаж/Выручка)х100

#сбыты #sago #sagop

{kind=link}

Самараэнерго. рсбу отчет за 3 квартал

Бумага из третьего эшелона, держу ее как венчурную историю в своем публичном портфеле:

рсбу за 9 мес.2019г.:

▫️

▫️

▫️

▫️

▫️

▫️

▫️

▫️

Весь положительный эффект от роста тарифа во втором полугодии ушел на компенсацию негативного эффекта от снижения полезного отпуска, что с учетом экономии на резервах позволило избежать катастрофического падения чистой прибыли.

По итогам года с учетом отрицательной переоценки пакета акций в МРСК Волги ожидаю чистую прибыль в районе 500 млн.р.

С финансовой точки зрения, все условия для выплаты дивидендов созданы (переход на эталон, наличие чистой прибыли, отрицательного долга, 86% акций у своих), но что в голове у Аветисяна непонятно, компания продолжает копить кэш и вкладываться в модернизацию систем учета э/э, когда в данном подходе появится место для дивидендов неизвестно.

Интересную динамику показывает коэффициент P/BV, который с 2011г. не опускался сильно ниже 0.4, т.е. в случае продолжения роста сча, теоретически можно рассчитывать на сопоставимую динамику стоимости акций.👇

Держу дальше👇

💡Самараэнерго (+14%)

#sago #sagop

Бумага из третьего эшелона, держу ее как венчурную историю в своем публичном портфеле:

рсбу за 9 мес.2019г.:

▫️

Полезный отпуск: 8,78 млн.кВтч (-8,2%) - отпуск в сеть продолжает снижаться, крупные потребители уходят в родственные сбыты/оптовый рынок, по итогам года ожидается снижение показателя на 10%, в последующие годы еще на 8%▫️

Выручка: 31,74 млрд.р. (-1,3%)▫️

Прибыль от продаж(Ebit): 811 млн.р. (-39%)▫️

Ebit с кВтч(3 квартал), руб.: 0,114р.(+16% к 3кв18г. или +40% ко 2кв19) - эффект перехода на новый тариф со 2п19💪 ▫️

Чистая прибыль: 421 млн.р. (-10%) - ситуацию с прибылью спасает снижение сальдо прочих доходов/расходов(расходы на резервы).▫️

NеtDebt: -635 млн.р. - долгов нет, компания продолжает копить кэш▫️

P/E LTM = 2.81▫️

EV/E LTM = 0.4(с учетом финвложений)❗Весь положительный эффект от роста тарифа во втором полугодии ушел на компенсацию негативного эффекта от снижения полезного отпуска, что с учетом экономии на резервах позволило избежать катастрофического падения чистой прибыли.

По итогам года с учетом отрицательной переоценки пакета акций в МРСК Волги ожидаю чистую прибыль в районе 500 млн.р.

С финансовой точки зрения, все условия для выплаты дивидендов созданы (переход на эталон, наличие чистой прибыли, отрицательного долга, 86% акций у своих), но что в голове у Аветисяна непонятно, компания продолжает копить кэш и вкладываться в модернизацию систем учета э/э, когда в данном подходе появится место для дивидендов неизвестно.

Интересную динамику показывает коэффициент P/BV, который с 2011г. не опускался сильно ниже 0.4, т.е. в случае продолжения роста сча, теоретически можно рассчитывать на сопоставимую динамику стоимости акций.👇

Держу дальше👇

💡Самараэнерго (+14%)

#sago #sagop

{kind=link}

Операционная рентабельность сбытовых компаний в 3 квартале

Вышли отчеты за 3 квартал в котором отразился эффект от индексации тарифов со второго полугодия, о данном событии я говорил еще в мае 👉🏻 (подробней)

Основные тенденции:

▫️В среднем по сектору зафиксировано увеличение квартальной и LTM рентабельности;

▫️В некоторых сбытах наблюдается кратный рост квартальной маржинальности.

Одной из особенностей 3 квартала стал тот факт, что увеличение операционной эффективности не всегда оказывало сопоставимый эффект на увеличение чистой прибыли, что в некоторых случаях объясняется снижением полезного отпуска. Посмотрим, как будет развиваться ситуация в динамике, впереди утверждение новых тарифов на 2020-21 гг.

*Операционная рентабельность = прибыль от продаж/выручка *100%

#сбыты #sago #sagop

Вышли отчеты за 3 квартал в котором отразился эффект от индексации тарифов со второго полугодия, о данном событии я говорил еще в мае 👉🏻 (подробней)

Основные тенденции:

▫️В среднем по сектору зафиксировано увеличение квартальной и LTM рентабельности;

▫️В некоторых сбытах наблюдается кратный рост квартальной маржинальности.

Одной из особенностей 3 квартала стал тот факт, что увеличение операционной эффективности не всегда оказывало сопоставимый эффект на увеличение чистой прибыли, что в некоторых случаях объясняется снижением полезного отпуска. Посмотрим, как будет развиваться ситуация в динамике, впереди утверждение новых тарифов на 2020-21 гг.

*Операционная рентабельность = прибыль от продаж/выручка *100%

#сбыты #sago #sagop

{kind=link}

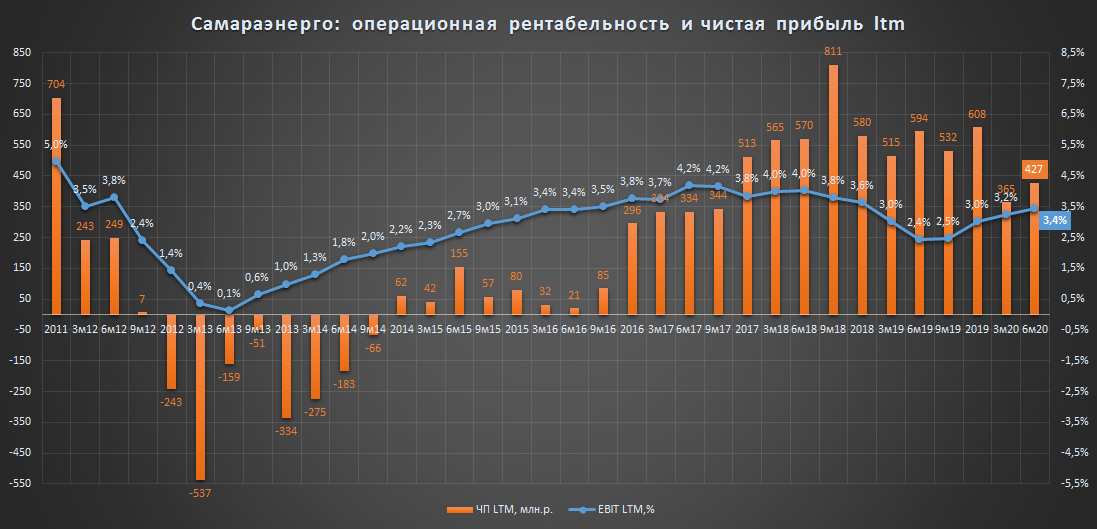

Самараэнерго [рсбу отчет за 2019г.] - прибыль меньше, денег больше

Напомню, что Самараэнерго является одной из самых дешевых сбытовых компаний в секторе и одновременно практически единственным его представителем, который при наличии прибыли, отрицательном долге и положительном сча не платит дивиденды, нарушая собственный устав. Особую дикость этой ситуации придает тот факт, что это все происходит на фоне >86% доли мажоритаиев в компании.

▪️Фин.показатели снижаются в след за операционными, рост тарифа не покрывает негативный эффект от снижения объемов отпуска э/э, а бумажные расходы(переоценка фин.вложений и резервы) оказали доп.давление на прибыль :

▫️Полезный отпуск э/э: 11.8 млрд.кВт*ч (-10%)

▫️Выручка: 42.6 млрд.р. (-3%)

▫️Ebit (операционная прибыль): 1,29 млрд.р. (-19%)

▫️Ebit margin: 3.0% (3.6% в 18г.)

▫️Долг: 0 млрд.р.

▫️Чистая прибыль: 0.39 млрд.р.(-32%)

💡Несмотря на весь негатив, фактический денежный поток от операционной деятельности(реальный кэш) составил 0,92 млрд.р. (+42%), а размер денежных средств на счетах вырос до рекордных 1,3 млрд.р.(+69%) или 32 коп. на акцию🔥

▪️Акции продолжают оставаться одними из самих дешевых в секторе, а рост стоимости упирается в отсутствие дивидендов:

▫️EV/Ebit = 0.18

▫️P/BV=0.43

▫️P/E=3.89

💡Размер кэша на счетах составляет уже 85% капитализации, что практически полностью покрывает потребность в финансировании инвестиционной программы на 2020-22гг. (1,3 млрд.р.), но для каких целей в реальности копятся средства остается только догадываться.

💡Интрига по дивидендам за 2019г. сохраняется, но акционерам нужно морально готовиться к их отсутствию, представители компании традиционно не дают комментариев по этому вопросу, предпочитая формальные ответы по типу "все решают акционеры".

Держу акции дальше, в случае выплаты дивидендов рост котировок может быть очень существенным.

❗только для крепких инвесторов❗

#sago #sagop

Напомню, что Самараэнерго является одной из самых дешевых сбытовых компаний в секторе и одновременно практически единственным его представителем, который при наличии прибыли, отрицательном долге и положительном сча не платит дивиденды, нарушая собственный устав. Особую дикость этой ситуации придает тот факт, что это все происходит на фоне >86% доли мажоритаиев в компании.

▪️Фин.показатели снижаются в след за операционными, рост тарифа не покрывает негативный эффект от снижения объемов отпуска э/э, а бумажные расходы(переоценка фин.вложений и резервы) оказали доп.давление на прибыль :

▫️Полезный отпуск э/э: 11.8 млрд.кВт*ч (-10%)

▫️Выручка: 42.6 млрд.р. (-3%)

▫️Ebit (операционная прибыль): 1,29 млрд.р. (-19%)

▫️Ebit margin: 3.0% (3.6% в 18г.)

▫️Долг: 0 млрд.р.

▫️Чистая прибыль: 0.39 млрд.р.(-32%)

💡Несмотря на весь негатив, фактический денежный поток от операционной деятельности(реальный кэш) составил 0,92 млрд.р. (+42%), а размер денежных средств на счетах вырос до рекордных 1,3 млрд.р.(+69%) или 32 коп. на акцию🔥

▪️Акции продолжают оставаться одними из самих дешевых в секторе, а рост стоимости упирается в отсутствие дивидендов:

▫️EV/Ebit = 0.18

▫️P/BV=0.43

▫️P/E=3.89

💡Размер кэша на счетах составляет уже 85% капитализации, что практически полностью покрывает потребность в финансировании инвестиционной программы на 2020-22гг. (1,3 млрд.р.), но для каких целей в реальности копятся средства остается только догадываться.

💡Интрига по дивидендам за 2019г. сохраняется, но акционерам нужно морально готовиться к их отсутствию, представители компании традиционно не дают комментариев по этому вопросу, предпочитая формальные ответы по типу "все решают акционеры".

Держу акции дальше, в случае выплаты дивидендов рост котировок может быть очень существенным.

❗только для крепких инвесторов❗

#sago #sagop

{kind=link}

🔥Интервью с председателем совета директоров "Самараэнерго" Александром Розенцвайгом

Интервью

Удалось пообщаться с представителем одной из самых закрытых и недооцененных энергосбытовых компаний сектора.

Несмотря на некоторую местами формальность ответов, сам факт такого интервью уже можно назвать успехом для миноритариев компании.

Александру Розенцвайгу большой респект и спасибо👍🏻

#sago #sagop

Интервью

Удалось пообщаться с представителем одной из самых закрытых и недооцененных энергосбытовых компаний сектора.

Несмотря на некоторую местами формальность ответов, сам факт такого интервью уже можно назвать успехом для миноритариев компании.

Александру Розенцвайгу большой респект и спасибо👍🏻

#sago #sagop

Teletype

"В будущем Общество видит себя высокотехнологичной компанией"

Эксклюзивное интервью с председателем совета директоров "Самараэнерго" Александром Розенцвайг о текущей ситуации в компании, дивидендах...

Самараэнерго [рсбу отчет за 1кв. 2020г.] - кэш на счетах превысил капитализацию

Для тех кто не в курсе, Самараэнерго - энергосбытовая компания, осуществляющая свою деятельность в одноименном регионе, акции компании являются одними из самых дешевых в секторе и обладают низкой ликвидностью.

▪️Рост операционной прибыли несмотря на снижение выручки и полезного отпуска:

▫️Полезный отпуск э/э: 3.0 млрд.кВт*ч (-12%)

▫️Выручка: 10.8 млрд.р. (-9%)

✔️Ebit (операционная прибыль): 764 млн.р. (+19%)

✔️Ebit margin: 3.0% (2.4% в 1кв2019г.)

▫️Чистая прибыль: 55 млн.р.(-34%)

..остатки на расчетных счетах превышают стоимость компании(1.6 млрд.р.):

▫️Долг: 0 млрд.р.(0%)

✔️Кэш: 1.7 млрд.р.(+190%)🔥️ + пакет акций мрск Волги(~400 млн.р.)

▫️Капитал: 4.1 млрд.р.(+25%) или 1.01р. на акцию

▪️Из-за отсутствия дивидендов акции продолжают оставаться одними из самых дешевых в секторе:

▫️P/Ebit = 1.2

▫️P/E = 4.12

▫️P/BV = 0.39

▫️P/Cash = 0.94

Чистая прибыль из-за повышенных бумажных расходов на резервы отражает лишь малую часть реальных доходов компании: при стоимости 1.6 млрд.р. компания в реальности генерирует более 1 млрд.р. денежного потока в год, что косвенно подтверждается скоростью снижения долга в прошлом(-1.3 млрд.р./год) и абсолютным ростом денежных средств на счетах компании в настоящем(+1.1 млрд.р./год).

💡В недавнем интервью с председателем сд Самараэнерго, ключевой причиной отсутствия дивидендов назывался высокий риск дефицита оборотных средств из-за неплатежей потребителей, в моменте же мы наблюдаем абсолютно противоположенную ситуацию - уровень покрытия кэшем кредиторской задолженности вырос до максимального исторического значения в 48%. О каком дефиците идет речь пока непонятно🤷🏼♂️

#sago #sagop #портфель2020

Для тех кто не в курсе, Самараэнерго - энергосбытовая компания, осуществляющая свою деятельность в одноименном регионе, акции компании являются одними из самых дешевых в секторе и обладают низкой ликвидностью.

▪️Рост операционной прибыли несмотря на снижение выручки и полезного отпуска:

▫️Полезный отпуск э/э: 3.0 млрд.кВт*ч (-12%)

▫️Выручка: 10.8 млрд.р. (-9%)

✔️Ebit (операционная прибыль): 764 млн.р. (+19%)

✔️Ebit margin: 3.0% (2.4% в 1кв2019г.)

▫️Чистая прибыль: 55 млн.р.(-34%)

..остатки на расчетных счетах превышают стоимость компании(1.6 млрд.р.):

▫️Долг: 0 млрд.р.(0%)

✔️Кэш: 1.7 млрд.р.(+190%)🔥️ + пакет акций мрск Волги(~400 млн.р.)

▫️Капитал: 4.1 млрд.р.(+25%) или 1.01р. на акцию

▪️Из-за отсутствия дивидендов акции продолжают оставаться одними из самых дешевых в секторе:

▫️P/Ebit = 1.2

▫️P/E = 4.12

▫️P/BV = 0.39

▫️P/Cash = 0.94

Чистая прибыль из-за повышенных бумажных расходов на резервы отражает лишь малую часть реальных доходов компании: при стоимости 1.6 млрд.р. компания в реальности генерирует более 1 млрд.р. денежного потока в год, что косвенно подтверждается скоростью снижения долга в прошлом(-1.3 млрд.р./год) и абсолютным ростом денежных средств на счетах компании в настоящем(+1.1 млрд.р./год).

💡В недавнем интервью с председателем сд Самараэнерго, ключевой причиной отсутствия дивидендов назывался высокий риск дефицита оборотных средств из-за неплатежей потребителей, в моменте же мы наблюдаем абсолютно противоположенную ситуацию - уровень покрытия кэшем кредиторской задолженности вырос до максимального исторического значения в 48%. О каком дефиците идет речь пока непонятно🤷🏼♂️

#sago #sagop #портфель2020

{kind=link}

❗Важно: для акционеров "благотворительного" фонда ПАО "Самараэнерго"

Я уже много раз на канале рассказывал про инвестиционный кейс данной энергосбытовой компании (тег #sago) из третьего эшелона, которая из-за своей аномально высокой любви к благотворительной деятельности теперь по праву может называться благотворительным фондом.

Классический схематоз: Руководство "Самараэнерго" грубо пренебрегает правами миноритарных акционеров, выводя имущество и денежные средства общества через многочисленные договоры дарения, беспроцентные займы, получение сомнительных консультационных услуг от аффилированных компаний, аренду комфортабельной недвижимости в центре Москвы.

Подтверждением данных действий являются соответствующие решения совета директоров и другие открытые источники.

Поразительные масштабы и упорство: За 2012 - 2019г.г. при полном отсутствии дивидендов, расходы по статье "благотворительность" по данным бухгалтерской отчетности "Самараэнерго" составили 488 млн.р., что соответствует 36% чистой прибыли общества за данный период. Благотворительная активность не снижалась даже в убыточные периоды и происходила на фоне роста долговой нагрузки.

Все засекречено: "Самараэнерго" скрывает выгодоприобретателей своей масштабной "благотворительной" деятельности, что позволяет лишний раз усомниться в ее истинных целях.

❗На данный момент миноритарными акционерами "Самараэнерго" планируется подача обращения в центральный банк и другие компетентные органы с целью защиты своих акционерных прав, получения правовой оценки решений высших исполнительных органов в которых присутствуют признаки недобросовестного поведения и умышленного причинения убытков компании посредством передачи ее имущества в интересах узкого круга лиц.

❗Нам нужно ваше участие: для повышения шансов в борьбе за свои права просим откликнуться и поддержать данное обращение всех крупных акционеров "Самараэнерго" размер пакетов которых превышает 1 млн. шт.акций(~450 т.р.).

Сообщить о своем желании и размере пакета можно по данным контактам👇

@zzloyinvestor

[email protected]

#sago #sagop

Я уже много раз на канале рассказывал про инвестиционный кейс данной энергосбытовой компании (тег #sago) из третьего эшелона, которая из-за своей аномально высокой любви к благотворительной деятельности теперь по праву может называться благотворительным фондом.

Классический схематоз: Руководство "Самараэнерго" грубо пренебрегает правами миноритарных акционеров, выводя имущество и денежные средства общества через многочисленные договоры дарения, беспроцентные займы, получение сомнительных консультационных услуг от аффилированных компаний, аренду комфортабельной недвижимости в центре Москвы.

Подтверждением данных действий являются соответствующие решения совета директоров и другие открытые источники.

Поразительные масштабы и упорство: За 2012 - 2019г.г. при полном отсутствии дивидендов, расходы по статье "благотворительность" по данным бухгалтерской отчетности "Самараэнерго" составили 488 млн.р., что соответствует 36% чистой прибыли общества за данный период. Благотворительная активность не снижалась даже в убыточные периоды и происходила на фоне роста долговой нагрузки.

Все засекречено: "Самараэнерго" скрывает выгодоприобретателей своей масштабной "благотворительной" деятельности, что позволяет лишний раз усомниться в ее истинных целях.

❗На данный момент миноритарными акционерами "Самараэнерго" планируется подача обращения в центральный банк и другие компетентные органы с целью защиты своих акционерных прав, получения правовой оценки решений высших исполнительных органов в которых присутствуют признаки недобросовестного поведения и умышленного причинения убытков компании посредством передачи ее имущества в интересах узкого круга лиц.

❗Нам нужно ваше участие: для повышения шансов в борьбе за свои права просим откликнуться и поддержать данное обращение всех крупных акционеров "Самараэнерго" размер пакетов которых превышает 1 млн. шт.акций(~450 т.р.).

Сообщить о своем желании и размере пакета можно по данным контактам👇

@zzloyinvestor

[email protected]

#sago #sagop

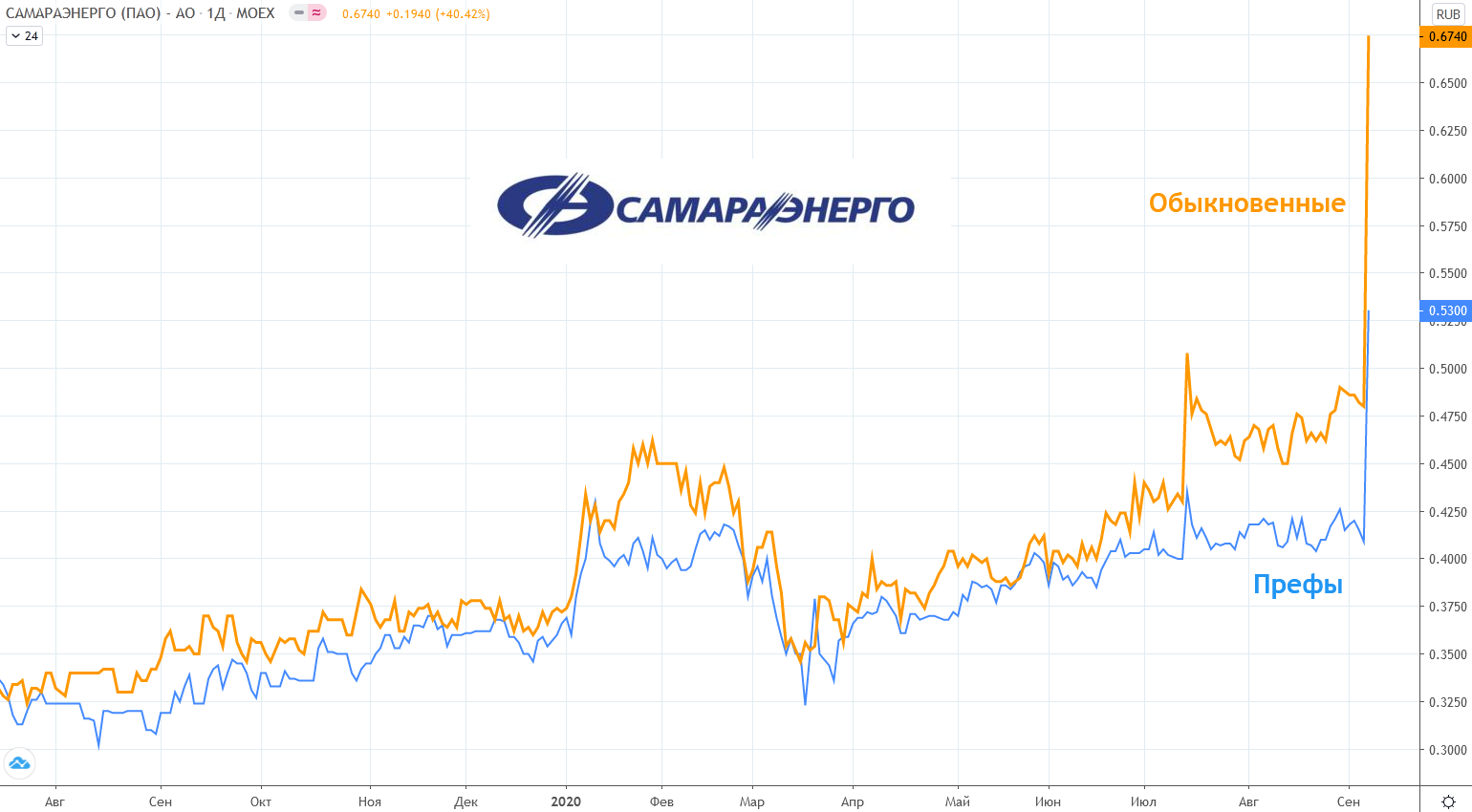

♻️Пул акционеров Самараэнерго (update)

Сегодня на рынке случился мощный рост акций(ао +40% ап:+30%)🚀

Формирование пула акционеров "Самараэнерго" продолжается, откликнулось много минориетриев и просто неравнодушных к происходящему в компании людей.

На данный момент собран крупный пакет и сделаны первые шаги, направленные на защиту акционерных интересов.

Если вы являетесь акционером "Самараэнерго" ( от 1 млн.шт.акций) и хотите поддержать нашу инициативу, сообщите о своем желании по данным контактам, указав количество акций и номер телефона:

@zzloyinvestor

[email protected]

Шансы на успех возрастают с каждым новым участником💪

#sago #sagop

Сегодня на рынке случился мощный рост акций(ао +40% ап:+30%)🚀

Формирование пула акционеров "Самараэнерго" продолжается, откликнулось много минориетриев и просто неравнодушных к происходящему в компании людей.

На данный момент собран крупный пакет и сделаны первые шаги, направленные на защиту акционерных интересов.

Если вы являетесь акционером "Самараэнерго" ( от 1 млн.шт.акций) и хотите поддержать нашу инициативу, сообщите о своем желании по данным контактам, указав количество акций и номер телефона:

@zzloyinvestor

[email protected]

Шансы на успех возрастают с каждым новым участником💪

#sago #sagop

{kind=link}

Самараэнерго [отчет по рсбу за 2кв. 2020г.] - рост на уровне сектора

На всякий случай: "Самараэнерго" - энергосбытовая компания, осуществляющая свою деятельность в самарской области.

Динамика основных показателей в первом полугодии (6м20/6м19):

✖️Полезный отпуск э/э: 5.1 млрд.кВт*ч (-17%)

✖️Выручка: 19.3 млрд.р. (-12%)

✔️Ebit (прибыль от продаж): 1.44 млн.р. (+18%)

✔️Ebit margin: 3.1% (2.3% в 1п19г.)

✔️Чистая прибыль: 231 млн.р.(+18%)

✔️Долг: 0 млрд.р.(0%)

✔️Netdebt: -1.32 млрд.р.+ пакет акций мрск Волги(425 млн.р.)

✔️Капитал(сча): 4.27 млрд.р.(+26%) или 1.05р. на акцию

💡Показатели Самары соответствуют отраслевому тренду - рост маржинальности энергосбытовой деятельности компенсирует снижение полезного отпуска и выручки. Размер кэша на балансе снизился с рекордных 1.73 млрд.р. до 1.32 млрд.р., но компания продолжает быть интересна.

Раскрытию стоимости мешает отсутствие дивидендов:

Самараэнерго по своему финансовому профилю ни чем не уступает Пермэнергосбыту, который является дивидендным аристократом в секторе👇

Пермэнергосбыт(6м20):

▫️Выручка: 18.8 млрд.р.

▫️Ebit(прибыль от продаж): 1.39 млрд.р.

▫️Ebit margin: 3.9%

▫️Чистая прибыль: 304 млн.р.

▫️Netdebt: -549 млн.р.

▫️Чистая прибыль: 304 млн.р.

▫️Payout: 78%

▫️Капитализация: >6 млрд.р.

Целевая котировка акций Самараэнерго составляет не менее 1.5р за акцию(+163%): компания, как и Пермэнергосбыт способна ежегодно выплачивать акционерам около 550 млн.р. дивидендов, что при сопоставимых с пермью фин.показателях👆 подразумевает и сопоставимую капитализацию(рис.)👇

⚠️К сожалению, менеджмент Самараэнерго ведет недобросовестную практику по выводу средств из компании через схематоз с благотворительностью, арендой комфортабельной столичной недвижимости и оказанием самим себе консультационных услуг (подробнее).

❗Для пресечения данных противоправных действий продолжает формироваться пул акционеров самараэнерго, уже сделаны первые шаги, главная цель пула - призвать руководство и главных акционеров компании к использованию цивилизованной(дивидендной) формы распределения прибыли.

продолжение следует..

#sago #sagop #портфель2020

На всякий случай: "Самараэнерго" - энергосбытовая компания, осуществляющая свою деятельность в самарской области.

Динамика основных показателей в первом полугодии (6м20/6м19):

✖️Полезный отпуск э/э: 5.1 млрд.кВт*ч (-17%)

✖️Выручка: 19.3 млрд.р. (-12%)

✔️Ebit (прибыль от продаж): 1.44 млн.р. (+18%)

✔️Ebit margin: 3.1% (2.3% в 1п19г.)

✔️Чистая прибыль: 231 млн.р.(+18%)

✔️Долг: 0 млрд.р.(0%)

✔️Netdebt: -1.32 млрд.р.+ пакет акций мрск Волги(425 млн.р.)

✔️Капитал(сча): 4.27 млрд.р.(+26%) или 1.05р. на акцию

💡Показатели Самары соответствуют отраслевому тренду - рост маржинальности энергосбытовой деятельности компенсирует снижение полезного отпуска и выручки. Размер кэша на балансе снизился с рекордных 1.73 млрд.р. до 1.32 млрд.р., но компания продолжает быть интересна.

Раскрытию стоимости мешает отсутствие дивидендов:

Самараэнерго по своему финансовому профилю ни чем не уступает Пермэнергосбыту, который является дивидендным аристократом в секторе👇

Пермэнергосбыт(6м20):

▫️Выручка: 18.8 млрд.р.

▫️Ebit(прибыль от продаж): 1.39 млрд.р.

▫️Ebit margin: 3.9%

▫️Чистая прибыль: 304 млн.р.

▫️Netdebt: -549 млн.р.

▫️Чистая прибыль: 304 млн.р.

▫️Payout: 78%

▫️Капитализация: >6 млрд.р.

Целевая котировка акций Самараэнерго составляет не менее 1.5р за акцию(+163%): компания, как и Пермэнергосбыт способна ежегодно выплачивать акционерам около 550 млн.р. дивидендов, что при сопоставимых с пермью фин.показателях👆 подразумевает и сопоставимую капитализацию(рис.)👇

⚠️К сожалению, менеджмент Самараэнерго ведет недобросовестную практику по выводу средств из компании через схематоз с благотворительностью, арендой комфортабельной столичной недвижимости и оказанием самим себе консультационных услуг (подробнее).

❗Для пресечения данных противоправных действий продолжает формироваться пул акционеров самараэнерго, уже сделаны первые шаги, главная цель пула - призвать руководство и главных акционеров компании к использованию цивилизованной(дивидендной) формы распределения прибыли.

продолжение следует..

#sago #sagop #портфель2020

{kind=link}

Энергосбытовой сектор: стоимостная карта по итогам рсбу за II квартал 20г.

Из 19 компаний в список вошли только те сбыты, которые обладают адекватной оценкой относительно своей операционной деятельности (EV/EBIT < 6) и чистой прибыли(P/E < 10).

⚠️Некоторые отсутствующие на диаграмме сбытовые компании выглядят дешево относительно прибыли от продаж(Ebit), но при этом в силу тех или иных причин не способны полноценно конвертировать свои сильные операционные показатели в чистую прибыль и дивиденды, что обесценивает их инвестиционную привлекательность.

💡По итогам 2 квартала самой дешевой компанией в секторе продолжает оставаться Самараэнерго (даже с учетом схематоза с прибылью):

✔️EV/Ebit = 0.8 - одно из самых низких значений в секторе (с учетом вложений в акции мрск волги "самое низкое");

✔️P/E = 5.8 - самая низкое значение;

✔️️P/BV = 0.58 - единственная компания в секторе, которая оценена ниже своего капитала.

*диаметр круга на графике - относительный размер капитала(сча) на 1 акцию.

#сбыты #sago #sagop

Из 19 компаний в список вошли только те сбыты, которые обладают адекватной оценкой относительно своей операционной деятельности (EV/EBIT < 6) и чистой прибыли(P/E < 10).

⚠️Некоторые отсутствующие на диаграмме сбытовые компании выглядят дешево относительно прибыли от продаж(Ebit), но при этом в силу тех или иных причин не способны полноценно конвертировать свои сильные операционные показатели в чистую прибыль и дивиденды, что обесценивает их инвестиционную привлекательность.

💡По итогам 2 квартала самой дешевой компанией в секторе продолжает оставаться Самараэнерго (даже с учетом схематоза с прибылью):

✔️EV/Ebit = 0.8 - одно из самых низких значений в секторе (с учетом вложений в акции мрск волги "самое низкое");

✔️P/E = 5.8 - самая низкое значение;

✔️️P/BV = 0.58 - единственная компания в секторе, которая оценена ниже своего капитала.

*диаметр круга на графике - относительный размер капитала(сча) на 1 акцию.

#сбыты #sago #sagop

Вывод средств через схематоз или риски третьего эшелона на примере кейса "Самараэнерго"

https://teletype.in/@zzloyinvestor/samaraenergo_shematoz

Выкладываю👆 более подробную информацию к моему недавнему посту о происходящем треше и схематозе в "Самараэнерго", контроль в которой принадлежит известному самарскому бизнесмену и зампреду правления "Роснано" Владимиру Аветисяну.

Печально, что в 2020г. на нашем рынке присутствуют компании, руководство которых продолжает вести себя в стиле 90х, так и не сумев подстроиться под современные и цивилизованные жизненные стандарты.

Ситуация с "Самараэнерго" отражает не только уровень корпоративного управления отдельно взятой компании, но и наглядно показывает с чем приходится сталкиваться рядовым инвесторам, массово приходящим сейчас на российский фондовый рынок.

На данный момент уже направлены соответствующие обращения в компетентные органы, рассчитываем на получение объективной правовой и этической оценки действиям высшего руководства "Самараэнерго", а также на адекватную реакцию самого Владимира Аветисяна, который избегает общения на эту тему.

На данном канале я буду продолжать делиться с вами результатами этой неравной борьбы и способности государства защищать права отечественных инвесторов, которых оно так активно стимулирует к открытию брокерских счетов через предоставление различных налоговых льгот и вычетов.

#sago #sagop

https://teletype.in/@zzloyinvestor/samaraenergo_shematoz

Выкладываю👆 более подробную информацию к моему недавнему посту о происходящем треше и схематозе в "Самараэнерго", контроль в которой принадлежит известному самарскому бизнесмену и зампреду правления "Роснано" Владимиру Аветисяну.

Печально, что в 2020г. на нашем рынке присутствуют компании, руководство которых продолжает вести себя в стиле 90х, так и не сумев подстроиться под современные и цивилизованные жизненные стандарты.

Ситуация с "Самараэнерго" отражает не только уровень корпоративного управления отдельно взятой компании, но и наглядно показывает с чем приходится сталкиваться рядовым инвесторам, массово приходящим сейчас на российский фондовый рынок.

На данный момент уже направлены соответствующие обращения в компетентные органы, рассчитываем на получение объективной правовой и этической оценки действиям высшего руководства "Самараэнерго", а также на адекватную реакцию самого Владимира Аветисяна, который избегает общения на эту тему.

На данном канале я буду продолжать делиться с вами результатами этой неравной борьбы и способности государства защищать права отечественных инвесторов, которых оно так активно стимулирует к открытию брокерских счетов через предоставление различных налоговых льгот и вычетов.

#sago #sagop

❗Самараэнерго отправило к своим акционерам ОБЭП

Друзья, продолжаю знакомить вас с ходом расследования происходящего в Самараэнерго схематоза, связанного с выводом средств через благотворительность, аренду столичной недвижимости, беспроцентные займы, договоры дарения и множество других "нужных" закупок.

👉🏻Для тех кто не в курсе, подробней с данной информацией можно ознакомиться здесь.

Напомню, что ранее миноритарные акционеры так и не получив в интервью от председателя сд самараэнерго внятный ответ на вопрос про дивиденды и экономическую целесообразность вышеперечисленных сделок, решили проявить инициативу и направить обращение в компетентные органы с целью получения правовой оценки данным решениям, что в итоге сильно не понравилось руководству Самараэнерго и оно решило "ответить"👇

На этой неделе ко мне приходил сотрудник ОБЭПа с целью задать несколько вопросов, связанных с Самараэнерго.

По характеру самих вопросов мне стало понятно, что речь идет о якобы имевшем место быть с моей стороны шантаже руководства Самараэнерго компрометирующей информацией с целью продажи акций по завышенной цене🤦

О каком шантаже и какой конкретно компрометирующей информации идет речь мне так и не объяснили, но по всей видимости под "компроматом" подразумевалась публичная информация, которую раскрывает само общество и которую я использовал в своей недавней статье про схематоз в Самараэнерго.

❗Уровень абсурда зашкаливает: компроматом руководство Самараэнерго решило назвать публичную информацию, которую само же и раскрывает и более того допускает, что ею можно себя "шантажировать"🤦

Все это напоминает историю про "лучшая защита - это нападение", вместо открытого и честного диалога со своими акционерами руководство Самараэнерго отправляет к ним ОБЭП.

Продолжение следует...

P/S: На этой неделе вышла интересная новость, которая подтверждает интерес органов к происходящему схематозу в сбытах:

«Россети» сомкнулись на «ТНС энерго»

Топ-менеджеры крупнейшего энергосбытового холдинга задержаны за мошенничество

https://www.kommersant.ru/doc/4551061

#sago #sagop

Друзья, продолжаю знакомить вас с ходом расследования происходящего в Самараэнерго схематоза, связанного с выводом средств через благотворительность, аренду столичной недвижимости, беспроцентные займы, договоры дарения и множество других "нужных" закупок.

👉🏻Для тех кто не в курсе, подробней с данной информацией можно ознакомиться здесь.

Напомню, что ранее миноритарные акционеры так и не получив в интервью от председателя сд самараэнерго внятный ответ на вопрос про дивиденды и экономическую целесообразность вышеперечисленных сделок, решили проявить инициативу и направить обращение в компетентные органы с целью получения правовой оценки данным решениям, что в итоге сильно не понравилось руководству Самараэнерго и оно решило "ответить"👇

На этой неделе ко мне приходил сотрудник ОБЭПа с целью задать несколько вопросов, связанных с Самараэнерго.

По характеру самих вопросов мне стало понятно, что речь идет о якобы имевшем место быть с моей стороны шантаже руководства Самараэнерго компрометирующей информацией с целью продажи акций по завышенной цене🤦

О каком шантаже и какой конкретно компрометирующей информации идет речь мне так и не объяснили, но по всей видимости под "компроматом" подразумевалась публичная информация, которую раскрывает само общество и которую я использовал в своей недавней статье про схематоз в Самараэнерго.

❗Уровень абсурда зашкаливает: компроматом руководство Самараэнерго решило назвать публичную информацию, которую само же и раскрывает и более того допускает, что ею можно себя "шантажировать"🤦

Все это напоминает историю про "лучшая защита - это нападение", вместо открытого и честного диалога со своими акционерами руководство Самараэнерго отправляет к ним ОБЭП.

Продолжение следует...

P/S: На этой неделе вышла интересная новость, которая подтверждает интерес органов к происходящему схематозу в сбытах:

«Россети» сомкнулись на «ТНС энерго»

Топ-менеджеры крупнейшего энергосбытового холдинга задержаны за мошенничество

https://www.kommersant.ru/doc/4551061

#sago #sagop

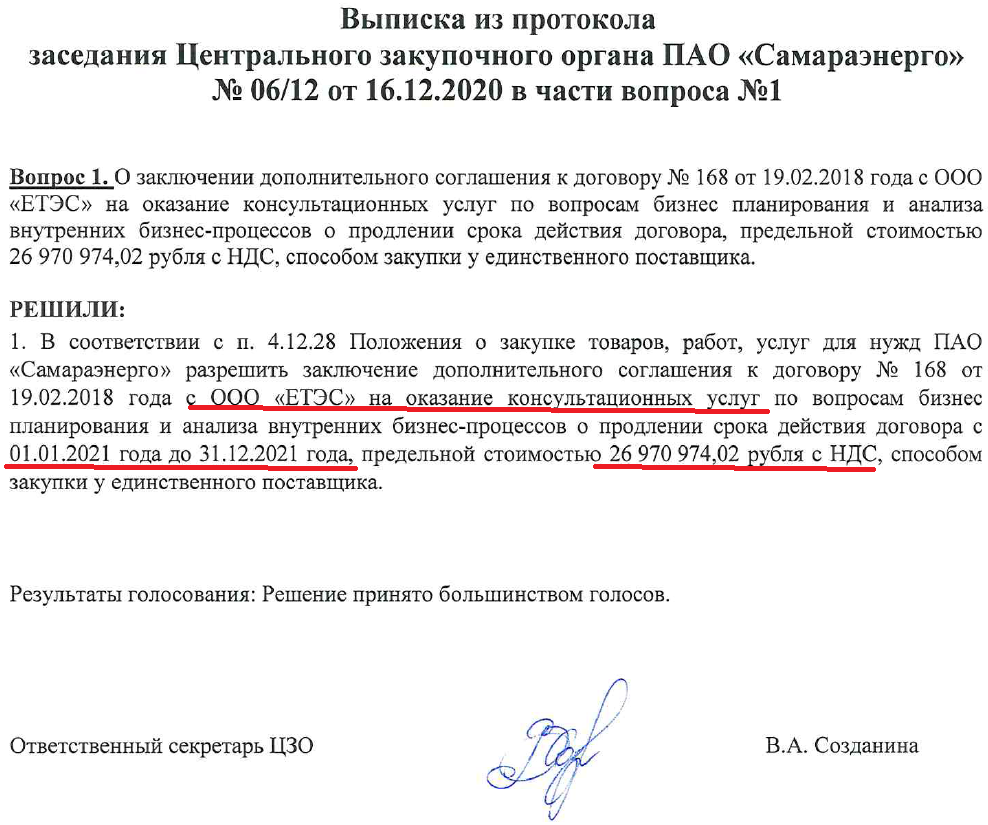

Схематоз в Самараэнерго или 27 млн.р. за бизнес-план

Подъехала очередная "нужная" закупка от "Самараэнерго", руководство которой через различные схемы продолжает выводить деньги из компании в обход дивидендов👇(подробней)

лучший бизнес-план это купить бизнес-план: Самараэнерго ежегодно покупает у некой ООО "ЕТЭС" услуги бизнес-планирования за 27 млн.р./год, обе компании принадлежат самарскому бизнесмену В.Е. Аветисяну и даже находятся по одному адресу (г. Самара,ул.Митерева 9).

Круг клиентов ООО "ЕТЭС" ограничен исключительно близкими к Аветисяну компаниями, других желающих воспользоваться ее ценными услугами почему-то не находится.

В данной истории некоторое удивление вызывает сразу несколько моментов:

а)почему Самраэнерго со штатом в 1000 человек при наличии экономического отдела самостоятельно не занимается своим бизнес-планированием?

б)почему на протяжении последних лет разработкой бизнес-плана занимается исключительно аффилированная с руководством ООО "ЕТЭС"?

в)почему при среднемесячной зп экономиста в Самаре в 40 т.р. стоимость таких услуг для Самараэнерго составляет 27 млн.р. в год (2.25 млн.р./мес)? В режиме фулл-тайм такой объем вполне под силу отделу из 4 человек.

г)почему информация об этой и других сделках с заинтересованностью проводится без информирования миноритариев (раскрытия существенного факта)?

P\S: Моя история с Самараэнеро продолжается, обязательно расскажу позже чем она закончится, а пока периодически буду знакомить вас с этими и другими "шедеврами" корпоративного управления, которые, по моему мнению, подпадают под статью 286 УК РФ Превышение должностных полномочий и статью 159 УК РФ Мошенничество.

#sago #sagop

Подъехала очередная "нужная" закупка от "Самараэнерго", руководство которой через различные схемы продолжает выводить деньги из компании в обход дивидендов👇(подробней)

лучший бизнес-план это купить бизнес-план: Самараэнерго ежегодно покупает у некой ООО "ЕТЭС" услуги бизнес-планирования за 27 млн.р./год, обе компании принадлежат самарскому бизнесмену В.Е. Аветисяну и даже находятся по одному адресу (г. Самара,ул.Митерева 9).

Круг клиентов ООО "ЕТЭС" ограничен исключительно близкими к Аветисяну компаниями, других желающих воспользоваться ее ценными услугами почему-то не находится.

В данной истории некоторое удивление вызывает сразу несколько моментов:

а)почему Самраэнерго со штатом в 1000 человек при наличии экономического отдела самостоятельно не занимается своим бизнес-планированием?

б)почему на протяжении последних лет разработкой бизнес-плана занимается исключительно аффилированная с руководством ООО "ЕТЭС"?

в)почему при среднемесячной зп экономиста в Самаре в 40 т.р. стоимость таких услуг для Самараэнерго составляет 27 млн.р. в год (2.25 млн.р./мес)? В режиме фулл-тайм такой объем вполне под силу отделу из 4 человек.

г)почему информация об этой и других сделках с заинтересованностью проводится без информирования миноритариев (раскрытия существенного факта)?

P\S: Моя история с Самараэнеро продолжается, обязательно расскажу позже чем она закончится, а пока периодически буду знакомить вас с этими и другими "шедеврами" корпоративного управления, которые, по моему мнению, подпадают под статью 286 УК РФ Превышение должностных полномочий и статью 159 УК РФ Мошенничество.

#sago #sagop

{kind=link}