ММК 2кв.21г. - операционные показатели предполагают удвоение выручки

Реализация металлопродукции:

▫️2 кв.21г.: 3.3 млн.т.(+49%)

▫️LTM: 12.0 млн.т.(+13%)

Средняя цена металлопродукции:

▫️2 кв.21г.: 70 т.р./т.(+85%)

▫️LTM: 52 т.р./т.(+36%)

💡Динамика цен и объемов продаж предполагает во втором квартале практически двукратный рост выручки, которая по итогам полугодия может достигнуть рекордных 402 млрд.р. или ~660 млрд.р. в годовом выражении.

Введение с 1 августа пошлин ухудшает привлекательность акций ММК и всего сектора в целом, но текущие котировки уже учитывают данный фактор, поэтому базовым сценарием в акциях металлургов пока остается боковик.

📍Финансовые показатели за 2 кв. компания планирует опубликовать 22 июля.

#nlmk

Реализация металлопродукции:

▫️2 кв.21г.: 3.3 млн.т.(+49%)

▫️LTM: 12.0 млн.т.(+13%)

Средняя цена металлопродукции:

▫️2 кв.21г.: 70 т.р./т.(+85%)

▫️LTM: 52 т.р./т.(+36%)

💡Динамика цен и объемов продаж предполагает во втором квартале практически двукратный рост выручки, которая по итогам полугодия может достигнуть рекордных 402 млрд.р. или ~660 млрд.р. в годовом выражении.

Введение с 1 августа пошлин ухудшает привлекательность акций ММК и всего сектора в целом, но текущие котировки уже учитывают данный фактор, поэтому базовым сценарием в акциях металлургов пока остается боковик.

📍Финансовые показатели за 2 кв. компания планирует опубликовать 22 июля.

#nlmk

{kind=link}

Акрон - ралли на рынке удобрений продолжается

В первом полугодии Акрон на фоне продолжения роста мировых цен удобрения установил новый производственный рекорд, выпустив 4 157 тыс. т товарной продукции(+6%).

Вместе с производственным отчетом компания опубликовала индикативные среднеквартальные цены на удобрения в $, которые для удобства были переведены мной в рубли(кв/кв):

◽Аммиачная селитра: 74.2 т.р./т(+3%)

◽Карбамид: 18.2 т.р./т. (+48%)

◽Карбамидо-аммиачная смесь: 26.6 т.р./т.(+59%)

◽NPK: 18.5 т.р./т.(+92%)

Основными факторами роста цен на удобрения по мнению компании стали:

◽сезонный спрос в Европе и США

◽активные закупки карбамида Индией

◽высокие цены на зерновые культуры

◽увеличение издержек производства в связи с ростом мировых цен на газ

◽угроза введения пошлин на экспорт карбамида из Китая

#akrn

В первом полугодии Акрон на фоне продолжения роста мировых цен удобрения установил новый производственный рекорд, выпустив 4 157 тыс. т товарной продукции(+6%).

Вместе с производственным отчетом компания опубликовала индикативные среднеквартальные цены на удобрения в $, которые для удобства были переведены мной в рубли(кв/кв):

◽Аммиачная селитра: 74.2 т.р./т(+3%)

◽Карбамид: 18.2 т.р./т. (+48%)

◽Карбамидо-аммиачная смесь: 26.6 т.р./т.(+59%)

◽NPK: 18.5 т.р./т.(+92%)

Основными факторами роста цен на удобрения по мнению компании стали:

◽сезонный спрос в Европе и США

◽активные закупки карбамида Индией

◽высокие цены на зерновые культуры

◽увеличение издержек производства в связи с ростом мировых цен на газ

◽угроза введения пошлин на экспорт карбамида из Китая

#akrn

{kind=link}

X5 - выручка 2 квартал

-Квартальная выручка: +10.6%

-Годовая выручка: +11.5%

💡Трафик в магазинах увеличился, но на выручку это не повлияло, т.к. теперь покупатели за тем же количеством товаров просто чаще ходят в магазин.

#five

-Квартальная выручка: +10.6%

-Годовая выручка: +11.5%

💡Трафик в магазинах увеличился, но на выручку это не повлияло, т.к. теперь покупатели за тем же количеством товаров просто чаще ходят в магазин.

#five

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.048 млн.р.($14.14 тыс)

▫️Доходность в руб.: +8% г-х

▫️Доходность в $.: +13% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Котировки ключевых активов(FXRU, FXGD, PLZL) за прошедшую неделю почти не изменились, доходность портфеля стабильна.

💡Результаты закрытых стратегий "Инвестор+" с момента старта (1 июля):

-Стратегия №1: +0,3%(8% г-х)

-Стратегия №2: +1,2%(29% г-х)

-Закрытый портфель: -0.5%

👉🏻Подробнее о доступе и стратегиях

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.048 млн.р.($14.14 тыс)

▫️Доходность в руб.: +8% г-х

▫️Доходность в $.: +13% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Котировки ключевых активов(FXRU, FXGD, PLZL) за прошедшую неделю почти не изменились, доходность портфеля стабильна.

💡Результаты закрытых стратегий "Инвестор+" с момента старта (1 июля):

-Стратегия №1: +0,3%(8% г-х)

-Стратегия №2: +1,2%(29% г-х)

-Закрытый портфель: -0.5%

👉🏻Подробнее о доступе и стратегиях

#стратегия2021

{kind=link}

Северсталь - рекордный квартал, рекордные дивиденды

Показатели за 2кв.21г:

▫️Продажи стальной продукции: 2.68 млн.т.(+5%)

▫️Выручка: 383 млрд.р.(+68%)

▫️Ebitda: 206 млрд.р.(+186%)

▫️Прибыль: 138 млрд.р.(+320%)

▫️Дивиденд за 2 кв.: 84.45р.(+447%)

💡Показатели вышли ожидаемо сильные, квартальные дивиденды стали рекордными в истории, компания вновь подтвердила свою приверженность разделять свой успех со своими акционерами👍

Текущие котировки стали и фактор пошлин уже достаточно справедливо отражены в цене акций, поэтому особого потенциала для их дальнейшего снижения пока не видно.

#chmf

Показатели за 2кв.21г:

▫️Продажи стальной продукции: 2.68 млн.т.(+5%)

▫️Выручка: 383 млрд.р.(+68%)

▫️Ebitda: 206 млрд.р.(+186%)

▫️Прибыль: 138 млрд.р.(+320%)

▫️Дивиденд за 2 кв.: 84.45р.(+447%)

💡Показатели вышли ожидаемо сильные, квартальные дивиденды стали рекордными в истории, компания вновь подтвердила свою приверженность разделять свой успех со своими акционерами👍

Текущие котировки стали и фактор пошлин уже достаточно справедливо отражены в цене акций, поэтому особого потенциала для их дальнейшего снижения пока не видно.

#chmf

{kind=link}

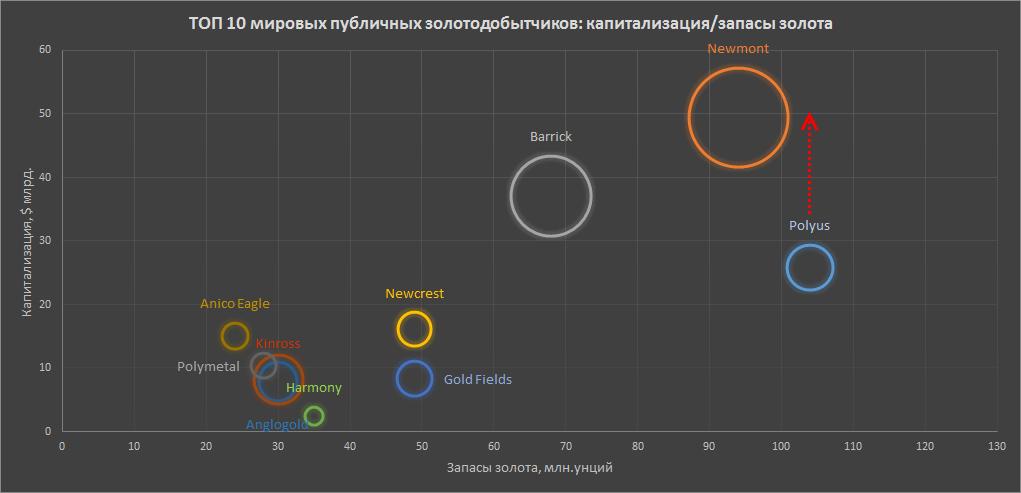

Полюс - догнать Newmont или удвоение капитализации к 2029г.

Небольшой взгляд на мировой сектор добычи и место Полюса в нем.

Как известно, Полюс является компанией №1 в мировом рейтинге по размеру располагаемых запасов золота:

1. Polyus 104 млн.унц.

2. Newmont 94 млн.унц.

3. Barrick 68 млн.унц.

4. Newcrest 49 млн.унц.

5. Gold Fields 49 млн.унц.

6. Harmony 35 млн.унц.

7. Kinross 30 млн.унц.

8. Anglogold 30 млн.унц.

9. Polymetal 28 млн.унц.

10. Agnico Eagle 24 млн.унц.

Интересно, что №1 по запасам это только №3 по капитализации, другими словами, Полюс "несправедливо" стоит почти в два раза дешевле лидера списка американской Newmont:

1. Newmont $49,5 млрд.

2. Barrick $37,1 млрд.

3. Polyus $25,8 млрд.

4. Newcrest $16,1 млрд.

5. Agnico Eagle $15,0 млрд.

6. Polymetal $10,4 млрд.

7. Gold Fields $8,3 млрд.

8. Anglogold $8,2 млрд.

9. Kinross $7,8 млрд.

10. Harmony $2,5 млрд.

Причина отставания стоимости Полюса кроется в его скромной относительно располагаемых запасов добыче(данные по итогам 2020г.):

1. Newmont 5,9 млн.унц.

2. Barrick 4,8 млн.унц.

3. Anglogold 3,0 млн.унц.

4. Polyus 2,8 млн.унц.

5. Kinross 2,4 млн.унц.

6. Gold Fields 2,2 млн.унц.

7. Newcrest 2,1 млн.унц.

8. Agnico Eagle 1,7 млн.унц.

9. Polymetal 1,6 млн.унц.

10. Harmony 1,2 млн.унц.

Таким образом, вопрос роста капитализации Полюса это вопрос роста его добычи, а она в ближайшие годы, согласно прогнозам самой компании, продолжит расти достаточно умеренно:

2021г.: 2.7 млн.унц.

2022г.: 2.8 млн.унц.

2023г.: 2.9 млн.унц.

Почему же компания, располагающая крупнейшими в мире запасами золота так мало добывает? Ответ прост, около 40% запасов приходится на гринфилд-месторождение "Сухой Лог", первая добыча золота на котором начнется только в 2027г.

Для справки, "Сухой Лог" один из самых крутых гринфилдов в мире:

-запасы: 40 млн.унций

-расчетная годовая добыча: 2.3 млн.унций

-TCC: 390$/унц.🔥

💡Удвоение котировок ($50 млрд. капитализации) в 2029г. вполне реально: Выход "Сухой Лог" на проектную добычу в 2.3 млн.унций золота в 2028-29г. увеличит добычу Полюса сразу на 78% до 5.2 млн.унций золота в год (относительно плана 2023г.), что автоматически переместит компанию в рейтинге мировой добычи золота с 4 на 2 место, а низкая себестоимость добычи(TCC $362) против TCC $721 у лидера американской Newmont может сделать Полюс №1 в секторе по размеру Ebitda.

💡Модель удвоения капитализации за 8 лет предполагает внутреннюю норму доходности акций Полюса на уровне 9% г-х + дивиденды, что не так много, но здесь важно понимать, что речь идет о защитном активе(золоте) в котором получение дополнительных 9% г-х уже само по себе выглядит достаточно неплохо.

*размер круга на графике - величина добычи золота в 2020г.👇

#plzl

Небольшой взгляд на мировой сектор добычи и место Полюса в нем.

Как известно, Полюс является компанией №1 в мировом рейтинге по размеру располагаемых запасов золота:

1. Polyus 104 млн.унц.

2. Newmont 94 млн.унц.

3. Barrick 68 млн.унц.

4. Newcrest 49 млн.унц.

5. Gold Fields 49 млн.унц.

6. Harmony 35 млн.унц.

7. Kinross 30 млн.унц.

8. Anglogold 30 млн.унц.

9. Polymetal 28 млн.унц.

10. Agnico Eagle 24 млн.унц.

Интересно, что №1 по запасам это только №3 по капитализации, другими словами, Полюс "несправедливо" стоит почти в два раза дешевле лидера списка американской Newmont:

1. Newmont $49,5 млрд.

2. Barrick $37,1 млрд.

3. Polyus $25,8 млрд.

4. Newcrest $16,1 млрд.

5. Agnico Eagle $15,0 млрд.

6. Polymetal $10,4 млрд.

7. Gold Fields $8,3 млрд.

8. Anglogold $8,2 млрд.

9. Kinross $7,8 млрд.

10. Harmony $2,5 млрд.

Причина отставания стоимости Полюса кроется в его скромной относительно располагаемых запасов добыче(данные по итогам 2020г.):

1. Newmont 5,9 млн.унц.

2. Barrick 4,8 млн.унц.

3. Anglogold 3,0 млн.унц.

4. Polyus 2,8 млн.унц.

5. Kinross 2,4 млн.унц.

6. Gold Fields 2,2 млн.унц.

7. Newcrest 2,1 млн.унц.

8. Agnico Eagle 1,7 млн.унц.

9. Polymetal 1,6 млн.унц.

10. Harmony 1,2 млн.унц.

Таким образом, вопрос роста капитализации Полюса это вопрос роста его добычи, а она в ближайшие годы, согласно прогнозам самой компании, продолжит расти достаточно умеренно:

2021г.: 2.7 млн.унц.

2022г.: 2.8 млн.унц.

2023г.: 2.9 млн.унц.

Почему же компания, располагающая крупнейшими в мире запасами золота так мало добывает? Ответ прост, около 40% запасов приходится на гринфилд-месторождение "Сухой Лог", первая добыча золота на котором начнется только в 2027г.

Для справки, "Сухой Лог" один из самых крутых гринфилдов в мире:

-запасы: 40 млн.унций

-расчетная годовая добыча: 2.3 млн.унций

-TCC: 390$/унц.🔥

💡Удвоение котировок ($50 млрд. капитализации) в 2029г. вполне реально: Выход "Сухой Лог" на проектную добычу в 2.3 млн.унций золота в 2028-29г. увеличит добычу Полюса сразу на 78% до 5.2 млн.унций золота в год (относительно плана 2023г.), что автоматически переместит компанию в рейтинге мировой добычи золота с 4 на 2 место, а низкая себестоимость добычи(TCC $362) против TCC $721 у лидера американской Newmont может сделать Полюс №1 в секторе по размеру Ebitda.

💡Модель удвоения капитализации за 8 лет предполагает внутреннюю норму доходности акций Полюса на уровне 9% г-х + дивиденды, что не так много, но здесь важно понимать, что речь идет о защитном активе(золоте) в котором получение дополнительных 9% г-х уже само по себе выглядит достаточно неплохо.

*размер круга на графике - величина добычи золота в 2020г.👇

#plzl

{kind=link}

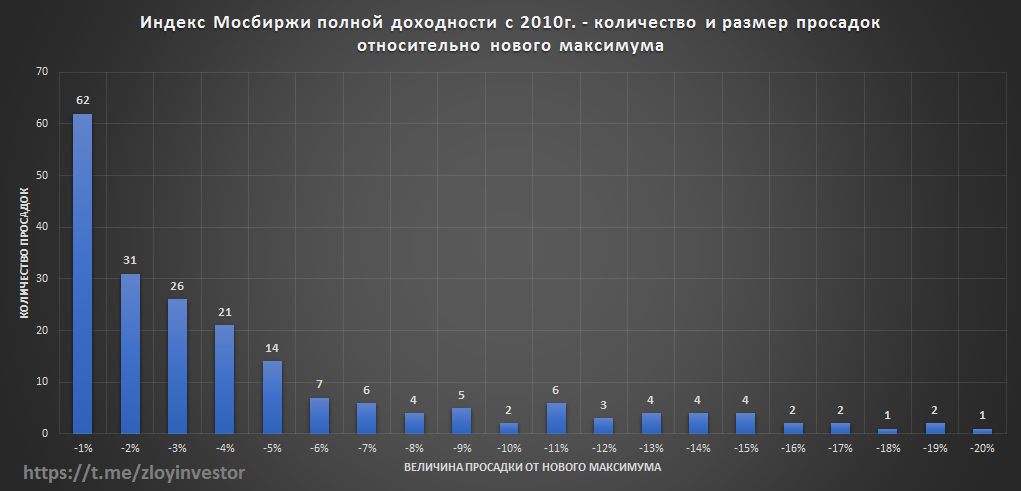

Индекс Мосбиржи - история просадок

После достижения индексом Мосбиржи новых исторических максимумов рынок акций "неожиданно" ушел в коррекцию, посмотрим, что на эту тему нам говорит статистика👇

Если проанализировать поведение индекса после достижения им нового ценового максимума, то статистика на этот счет будет достаточно печальная - за последние 11 лет 92% времени индекс проводил ниже своих новых хаев.

💡Т.е., условно, покупая индекс на исторических максимумах, ближайшие 9 из 10 торговых дней вас ожидает убыток и только 10 день принесет плюс.

Наиболее распространенной просадкой после взятия нового максимума является снижение индекса на 1%, по мере роста просадки ее частота снижается, т.е. просадка в 10% значительно более редкое явление, чем снижение на 1%. Интересно, что после 7% просадки риск получения "второго дна" в подарок снижается уже не так сильно, т.е. эмоции начинают брать верх над рациональностью.

💡В итоге: покупая индекс на исторических максимумах статистическая вероятность получить "завтра" убыток составляет 92%, более 50% всех просадок индекса находилась в рамках 2-3%, после 7% снижения рынок терял самообладание и мог легко уйти еще ниже.

#imoex

После достижения индексом Мосбиржи новых исторических максимумов рынок акций "неожиданно" ушел в коррекцию, посмотрим, что на эту тему нам говорит статистика👇

Если проанализировать поведение индекса после достижения им нового ценового максимума, то статистика на этот счет будет достаточно печальная - за последние 11 лет 92% времени индекс проводил ниже своих новых хаев.

💡Т.е., условно, покупая индекс на исторических максимумах, ближайшие 9 из 10 торговых дней вас ожидает убыток и только 10 день принесет плюс.

Наиболее распространенной просадкой после взятия нового максимума является снижение индекса на 1%, по мере роста просадки ее частота снижается, т.е. просадка в 10% значительно более редкое явление, чем снижение на 1%. Интересно, что после 7% просадки риск получения "второго дна" в подарок снижается уже не так сильно, т.е. эмоции начинают брать верх над рациональностью.

💡В итоге: покупая индекс на исторических максимумах статистическая вероятность получить "завтра" убыток составляет 92%, более 50% всех просадок индекса находилась в рамках 2-3%, после 7% снижения рынок терял самообладание и мог легко уйти еще ниже.

#imoex

{kind=link}

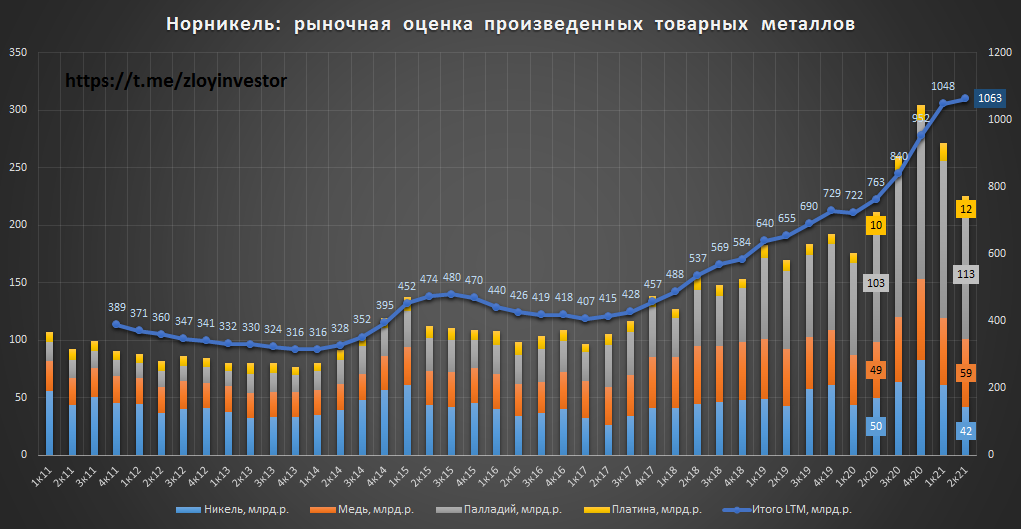

Норникель отчет за 2 кв.- рост цен компенсирует снижение объемов производства

Авария и затопления серьезно подкосили объемы производства во втором квартале:

▫️Никель: 32,6 тыс.т. (-42%)

▫️Медь: 81.4 тыс.т. (-35%)

▫️Палладий: 548 тыс.унций(-24%)

▫️Платина: 134 тыс.унций(-23%)

Но благодаря росту цен на сырье динамика рублевой квартальной выручки остается позитивной:

▫️Никель: 42 млрд.р. (-15%)

▫️Медь: 59 млрд.р. (+20%)

▫️Палладий: 113 млрд.р. (+10%)

▫️Платина: 12 млрд.р. (+16%)

ИТОГО: 226 млрд.р. (+7%)

💡Норникель подтвердил свои прогнозы касательно объемов производства на 2021г., что при текущих ценах на сырье предполагает сохранение умеренного роста рублевой выручки по итогам года. Акции ГМК в моменте оценены справедливо, привлекательного апсайда пока не видно.

#gmkn

Авария и затопления серьезно подкосили объемы производства во втором квартале:

▫️Никель: 32,6 тыс.т. (-42%)

▫️Медь: 81.4 тыс.т. (-35%)

▫️Палладий: 548 тыс.унций(-24%)

▫️Платина: 134 тыс.унций(-23%)

Но благодаря росту цен на сырье динамика рублевой квартальной выручки остается позитивной:

▫️Никель: 42 млрд.р. (-15%)

▫️Медь: 59 млрд.р. (+20%)

▫️Палладий: 113 млрд.р. (+10%)

▫️Платина: 12 млрд.р. (+16%)

ИТОГО: 226 млрд.р. (+7%)

💡Норникель подтвердил свои прогнозы касательно объемов производства на 2021г., что при текущих ценах на сырье предполагает сохранение умеренного роста рублевой выручки по итогам года. Акции ГМК в моменте оценены справедливо, привлекательного апсайда пока не видно.

#gmkn

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.041 млн.р.($14.11 тыс)

▫️Доходность в руб.: +6% г-х

▫️Доходность в $.: +12% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Золото и долл.сша стали аутсайдерами этой недели, американский индекс после краткосрочного снижения вновь штурмует новые максимумы.

Доходность портфеля близка к "депозитной", структура продолжает оставаться консервативной.

💡Результаты закрытых стратегий "Инвестор+" со старта (1 июля):

-Стратегия №1: 0,0%

-Стратегия №2: +0,9%

-Закрытый портфель: -1.2%

👉🏻Подробнее о доступе и стратегиях

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.041 млн.р.($14.11 тыс)

▫️Доходность в руб.: +6% г-х

▫️Доходность в $.: +12% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Золото и долл.сша стали аутсайдерами этой недели, американский индекс после краткосрочного снижения вновь штурмует новые максимумы.

Доходность портфеля близка к "депозитной", структура продолжает оставаться консервативной.

💡Результаты закрытых стратегий "Инвестор+" со старта (1 июля):

-Стратегия №1: 0,0%

-Стратегия №2: +0,9%

-Закрытый портфель: -1.2%

👉🏻Подробнее о доступе и стратегиях

#стратегия2021

{kind=link}

Media is too big

VIEW IN TELEGRAM

Президент Segezha Group Михаилом Шамолин: "никаких сомнений в перспективах роста стоимости наших акций нет"

В недавнем интервью президент Сегежи Михаил Шамолин подтвердил свой позитивный взгляд на акции группы и сообщил о сильных результатах второго квартала(отрывок из интервью)

👉🏻Полная версия интервью доступна в Instagram компании

После IPO Сегежи ее акции выглядят несколько хуже мировых аналогов в секторе (Mondi, International paper), вероятно случившийся обвал цен на пиломатериалы смог серьезно напугать только российских инвесторов👇

Динамика с момента IPO Сегежи(28 апреля) в рублях:

-Пиломатериалы: -52%

-Mondi: -1%

-International paper: +0%

-Сегежа: -7%

💡На прошлой неделе "ВТБ Капитал" повысил прогнозную стоимость акций Segezha с 11 рублей до 11,5 рубля (рекомендация "покупать").

Продолжаю позитивно смотреть на акции группы, сценарий удвоения котировок к 2024-25г. сохраняет свою актуальность.

#sgzh

В недавнем интервью президент Сегежи Михаил Шамолин подтвердил свой позитивный взгляд на акции группы и сообщил о сильных результатах второго квартала(отрывок из интервью)

👉🏻Полная версия интервью доступна в Instagram компании

После IPO Сегежи ее акции выглядят несколько хуже мировых аналогов в секторе (Mondi, International paper), вероятно случившийся обвал цен на пиломатериалы смог серьезно напугать только российских инвесторов👇

Динамика с момента IPO Сегежи(28 апреля) в рублях:

-Пиломатериалы: -52%

-Mondi: -1%

-International paper: +0%

-Сегежа: -7%

💡На прошлой неделе "ВТБ Капитал" повысил прогнозную стоимость акций Segezha с 11 рублей до 11,5 рубля (рекомендация "покупать").

Продолжаю позитивно смотреть на акции группы, сценарий удвоения котировок к 2024-25г. сохраняет свою актуальность.

#sgzh

Ключевая ставка ЦБ и доходность 18-летних ОФЗ

На прошлой неделе накануне роста ключевой ставки с 5.5% до 6.5% на длинном конце ОФЗ можно было наблюдать 2% ралли в результате которого доходность самого длинного классического выпуска ОФЗ 26230 снизилась с 7,30% до 7.12%

Разница в доходности длинных ОФЗ и ключевой ставки вновь сократилась до минимальных значений, рынок продолжает ожидать роста ставок, но теперь делает это чуть менее агрессивно.

#офз

На прошлой неделе накануне роста ключевой ставки с 5.5% до 6.5% на длинном конце ОФЗ можно было наблюдать 2% ралли в результате которого доходность самого длинного классического выпуска ОФЗ 26230 снизилась с 7,30% до 7.12%

Разница в доходности длинных ОФЗ и ключевой ставки вновь сократилась до минимальных значений, рынок продолжает ожидать роста ставок, но теперь делает это чуть менее агрессивно.

#офз

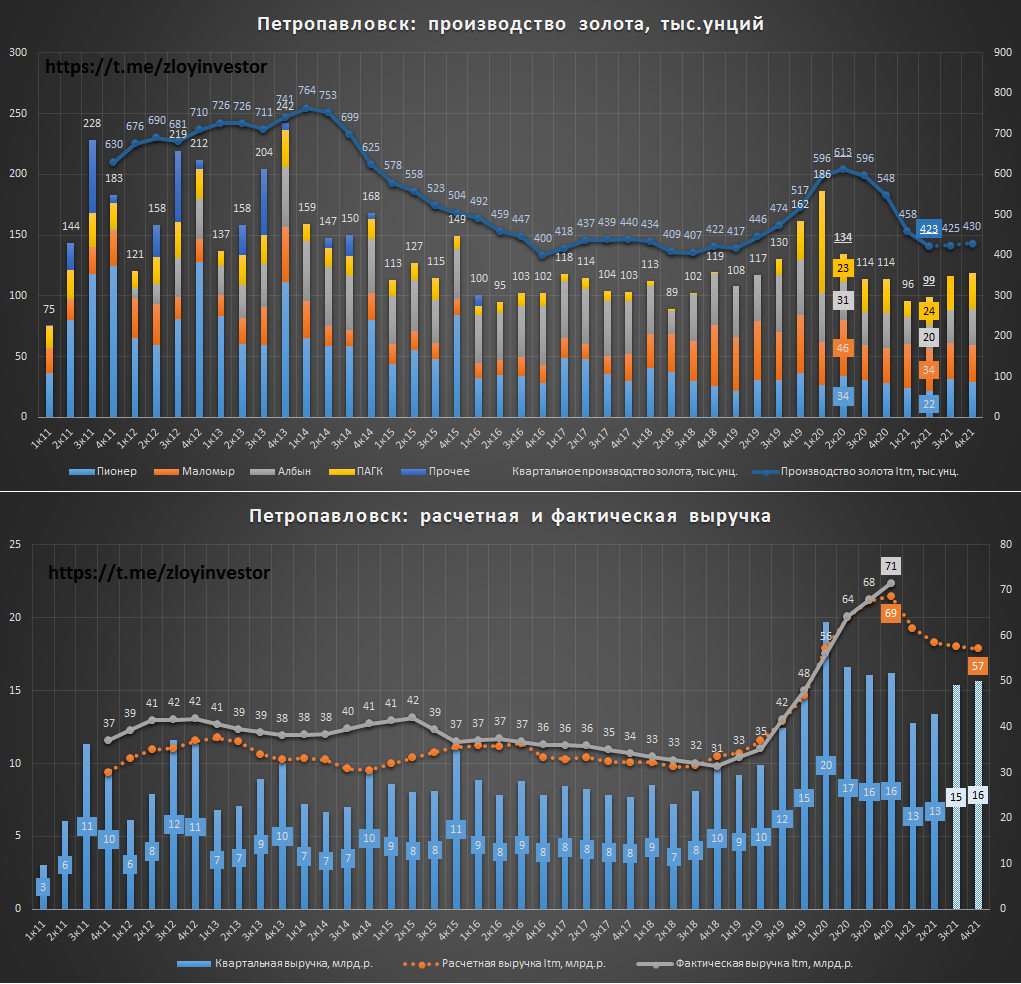

Петропавловск производственные результаты за 2 кв. - рост добычи снова актуален

Все ключевые производственные активы (Пионер, Маломыр, Албын, Покровский АГК) во втором полугодии снизили производство золота:

▫️производство золота 2кв.: 99.4 тыс.унц.(-26%)

▫️производство золота 1П21: 99.4 тыс.унц.(-39%)

▫️производство золота LTM: 423 тыс.унц.(-31%)

✔️компания подтвердила свой производственный план на 2021г.: 430-470 тыс.унц.

Основными факторами снижения производства по мнению компании стали:

-переход на Албыне на переработку более сложной руды с близлежащего Эльгинского месторождения;

-подготовительные мероприятия в целях запуска флотационной фабрики «Пионер.

💡Компания активно наращивает собственные мощности по переработке упорных руд, что приведет к увеличению объемов производства золота:

-31 мая 2021 года компания запустила флотационный комбинат на Пионере, тем самым удвоив общие мощности Группы с 3,2 до 7,2 млн.т. руды;

-с 3-го квартала 2022 года планируется запуск третьей флотационной линии на Маломыре, после чего общая мощность Группы по переработке упорных руд на флотационных линиях достигнет 9 млн тонн руды в год.

В 2022г. производство золота может достичь 620 тыс.унций(+44%): в прошлом году из-за переноса запуска новых мощностей по переработке упорных руд на 21г. компания не смогла выполнить свой производственный план в размере 620-720 тыс.унций, но после успешного старта в мае флоатационной фабрики на Пионере данный план снова становится актуальным.

💡Корпоративный конфликт в компании и снижение производства сильно ударили по ее акциям, которые за последний год потеряли 36%, при этом Петропавловск продолжает оставаться одним из самых дешевых в секторе(EV/Ebitda21 = 6.5) и благодаря эффекту низкой базы вместе с ростом добычи может способен вернуть утраченную стоимость. Год назад на ожиданиях увеличения производства и дивидендов акции стоили 36р., сейчас 23р., есть все основания полагать, что пессимизм инвесторов, как и объемы производства достигли дна.

#pogr

Все ключевые производственные активы (Пионер, Маломыр, Албын, Покровский АГК) во втором полугодии снизили производство золота:

▫️производство золота 2кв.: 99.4 тыс.унц.(-26%)

▫️производство золота 1П21: 99.4 тыс.унц.(-39%)

▫️производство золота LTM: 423 тыс.унц.(-31%)

✔️компания подтвердила свой производственный план на 2021г.: 430-470 тыс.унц.

Основными факторами снижения производства по мнению компании стали:

-переход на Албыне на переработку более сложной руды с близлежащего Эльгинского месторождения;

-подготовительные мероприятия в целях запуска флотационной фабрики «Пионер.

💡Компания активно наращивает собственные мощности по переработке упорных руд, что приведет к увеличению объемов производства золота:

-31 мая 2021 года компания запустила флотационный комбинат на Пионере, тем самым удвоив общие мощности Группы с 3,2 до 7,2 млн.т. руды;

-с 3-го квартала 2022 года планируется запуск третьей флотационной линии на Маломыре, после чего общая мощность Группы по переработке упорных руд на флотационных линиях достигнет 9 млн тонн руды в год.

В 2022г. производство золота может достичь 620 тыс.унций(+44%): в прошлом году из-за переноса запуска новых мощностей по переработке упорных руд на 21г. компания не смогла выполнить свой производственный план в размере 620-720 тыс.унций, но после успешного старта в мае флоатационной фабрики на Пионере данный план снова становится актуальным.

💡Корпоративный конфликт в компании и снижение производства сильно ударили по ее акциям, которые за последний год потеряли 36%, при этом Петропавловск продолжает оставаться одним из самых дешевых в секторе(EV/Ebitda21 = 6.5) и благодаря эффекту низкой базы вместе с ростом добычи может способен вернуть утраченную стоимость. Год назад на ожиданиях увеличения производства и дивидендов акции стоили 36р., сейчас 23р., есть все основания полагать, что пессимизм инвесторов, как и объемы производства достигли дна.

#pogr

{kind=link}

Рентабельность металлургов на максимуме

На фоне высоких цен на сталь фин.показатели российских сталеваров по итогам второго квартала достигли рекордных значений.

Ebitda margin представителей черной металлургии уже близка к сектору золотодобычи, производство такого далеко не уникального продукта, как сталь, теперь сопоставимо по доходности с добычей золота.

Сталь сегодня стоит дорого не только в денежном выражении, но и относительно золота, выступающего мировым инфляционным бенчмарком. Другими словами, фактор инфляции в цене на сталь сильно преувеличен, что в долгосрочной перспективе делает более хрупким устойчивость высоких цен на нее.

В данной ситуации ключевым вопросом остается даже не сам факт коррекции цен, а момент ее наступления, который предсказать невозможно, поэтому акции металлургов продолжат в ближайшем будущем манить инвесторов своей ~15% див.доходностью, которая, кстати, во многом уже учитывает риск снижения цен.

#magn #chmf #nlmk

На фоне высоких цен на сталь фин.показатели российских сталеваров по итогам второго квартала достигли рекордных значений.

Ebitda margin представителей черной металлургии уже близка к сектору золотодобычи, производство такого далеко не уникального продукта, как сталь, теперь сопоставимо по доходности с добычей золота.

Сталь сегодня стоит дорого не только в денежном выражении, но и относительно золота, выступающего мировым инфляционным бенчмарком. Другими словами, фактор инфляции в цене на сталь сильно преувеличен, что в долгосрочной перспективе делает более хрупким устойчивость высоких цен на нее.

В данной ситуации ключевым вопросом остается даже не сам факт коррекции цен, а момент ее наступления, который предсказать невозможно, поэтому акции металлургов продолжат в ближайшем будущем манить инвесторов своей ~15% див.доходностью, которая, кстати, во многом уже учитывает риск снижения цен.

#magn #chmf #nlmk

Полюс - год снижения и минус 26%

Негативному тренду в акциях Полюса на следующей неделе исполняется год, просадка его акций от исторических максимумов, достигнутых 6 августа 20г.(18.6 т.р.) составляет в моменте уже около 26%.

Для сравнения, с момента SPO Полюса в июне 2017г. более высокое снижение его акций было зафиксировано лишь на санкционной распродаже в апреле 2018г., тогда откат котировок от максимумов составил 32%.

Текущая просадка в 26% является высокой не только относительно рекордных 32%, но и относительно Золота, которое за год потеряло только 14% своей рублевой стоимости.

💡Для такого качественного актива, как Полюс, год снижения и минус 26% является достаточно высоким значением, потенциал продолжения негативного тренда с текущих уровней относительно исторической просадки в 32% выглядит ограниченным и располагает к постепенному формированию длинных позиций.

#plzl

Негативному тренду в акциях Полюса на следующей неделе исполняется год, просадка его акций от исторических максимумов, достигнутых 6 августа 20г.(18.6 т.р.) составляет в моменте уже около 26%.

Для сравнения, с момента SPO Полюса в июне 2017г. более высокое снижение его акций было зафиксировано лишь на санкционной распродаже в апреле 2018г., тогда откат котировок от максимумов составил 32%.

Текущая просадка в 26% является высокой не только относительно рекордных 32%, но и относительно Золота, которое за год потеряло только 14% своей рублевой стоимости.

💡Для такого качественного актива, как Полюс, год снижения и минус 26% является достаточно высоким значением, потенциал продолжения негативного тренда с текущих уровней относительно исторической просадки в 32% выглядит ограниченным и располагает к постепенному формированию длинных позиций.

#plzl

{kind=link}

Сбербанк мсфо за 6 мес. 21г.: целевые 1 трлн.р. прибыли достигнуты

За 6мес.(1п/1п):

▫️Доходы: 1.69 трлн.р.(+7%)

▫️Прибыль: 629.8 млрд.р.(+119%)

🔥Прибыль LTM: 1.1 трлн.р.

💡Вклад первого полугодия в годовые дивиденды Сбера составляет 13.94р.(дд ао: 4.6%, дд.ап: 4.9%) - хорошая доходность при недорогой оценке (P/E ltm= 6.2).

#sber

За 6мес.(1п/1п):

▫️Доходы: 1.69 трлн.р.(+7%)

▫️Прибыль: 629.8 млрд.р.(+119%)

🔥Прибыль LTM: 1.1 трлн.р.

💡Вклад первого полугодия в годовые дивиденды Сбера составляет 13.94р.(дд ао: 4.6%, дд.ап: 4.9%) - хорошая доходность при недорогой оценке (P/E ltm= 6.2).

#sber

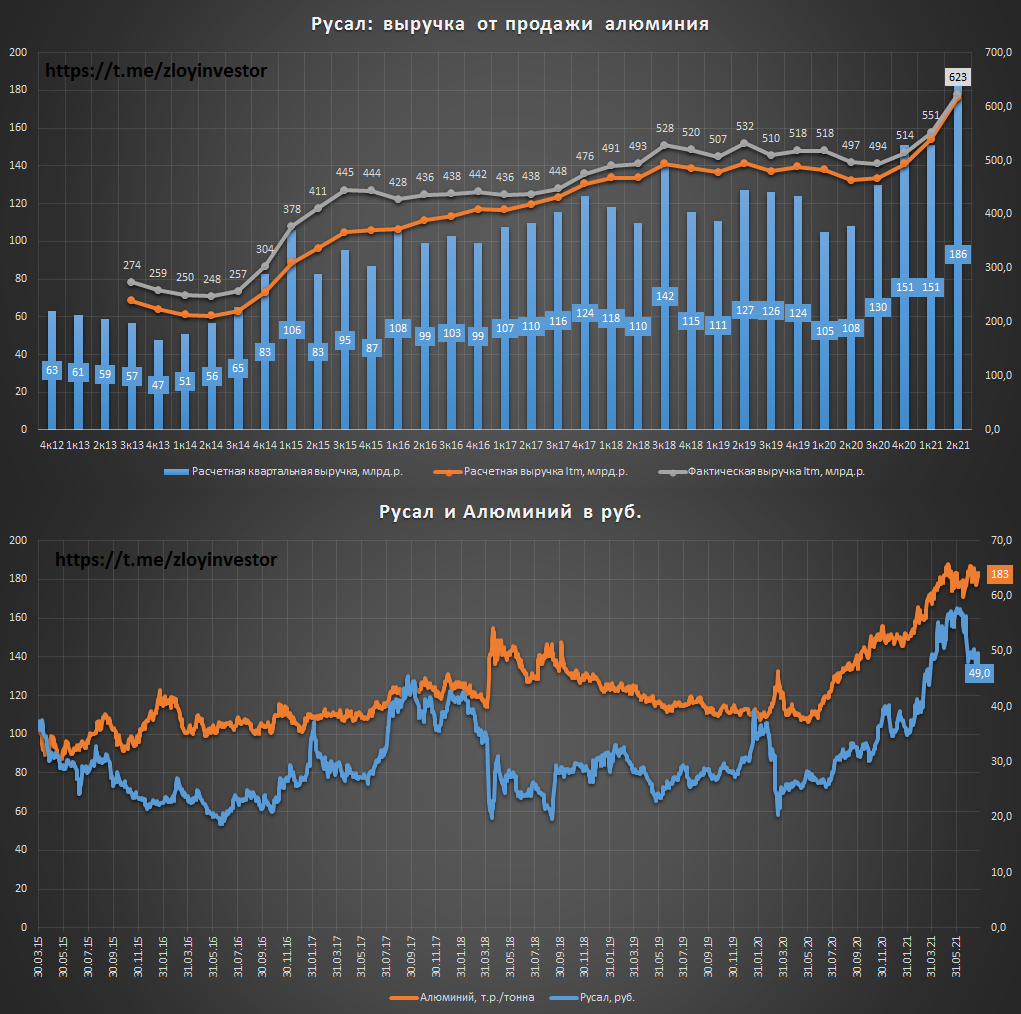

Русал: производственный отчет за II кв. 21г.

2кв21/2кв20:

-Реализация алюминия, тыс.т.: 1038 (+8%)

-Цена реализации, $/т.: 2445 (+48%)

-Цена реализации, т.руб./т.: 181 (+52%)

-Выручка: 186 млрд.р.(+72%)

💡Фактор роста цены внес существенный вклад в увеличение выручки, цены на Алюминий превысили 180 т.р. за тонну. После анонсирования пошлин акции Русала немного отстали от сырья тем самым полностью учтя их в своих котировках.

#rual

2кв21/2кв20:

-Реализация алюминия, тыс.т.: 1038 (+8%)

-Цена реализации, $/т.: 2445 (+48%)

-Цена реализации, т.руб./т.: 181 (+52%)

-Выручка: 186 млрд.р.(+72%)

💡Фактор роста цены внес существенный вклад в увеличение выручки, цены на Алюминий превысили 180 т.р. за тонну. После анонсирования пошлин акции Русала немного отстали от сырья тем самым полностью учтя их в своих котировках.

#rual

{kind=link}

ВТБ мсфо за 6 мес. 21г. - новый рекорд по прибыли

За 6мес.(1п/1п):

▫️Доходы: 667 млрд.р.(+10%)

▫️Прибыль: 170.6 млрд.р.(+307%)

▫️Прибыль LTM: 204 млрд.р. (+23%) - новый рекорд

▫️Расчетная прибыль: 252 млрд.р.(+19%)

🔥Банк повысил собственный годовой ориентир по чистой прибыли на 2021г. до 295 млрд. руб.

💡Банк опубликовал сильную отчетность, по своим показателям ВТБ уже сейчас способен генерировать около 250 млрд.р. честной прибыли в год, достижение плановых 295 млрд.р. при текущем тренде тоже реально и предполагает более 11% див.доходности по итогам года. Держим.

#vtbr

За 6мес.(1п/1п):

▫️Доходы: 667 млрд.р.(+10%)

▫️Прибыль: 170.6 млрд.р.(+307%)

▫️Прибыль LTM: 204 млрд.р. (+23%) - новый рекорд

▫️Расчетная прибыль: 252 млрд.р.(+19%)

🔥Банк повысил собственный годовой ориентир по чистой прибыли на 2021г. до 295 млрд. руб.

💡Банк опубликовал сильную отчетность, по своим показателям ВТБ уже сейчас способен генерировать около 250 млрд.р. честной прибыли в год, достижение плановых 295 млрд.р. при текущем тренде тоже реально и предполагает более 11% див.доходности по итогам года. Держим.

#vtbr

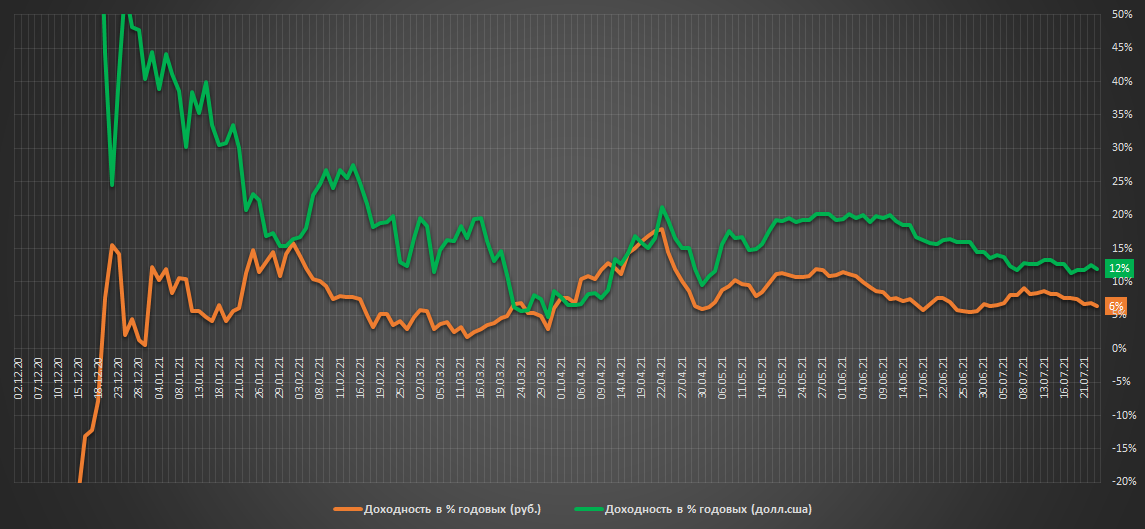

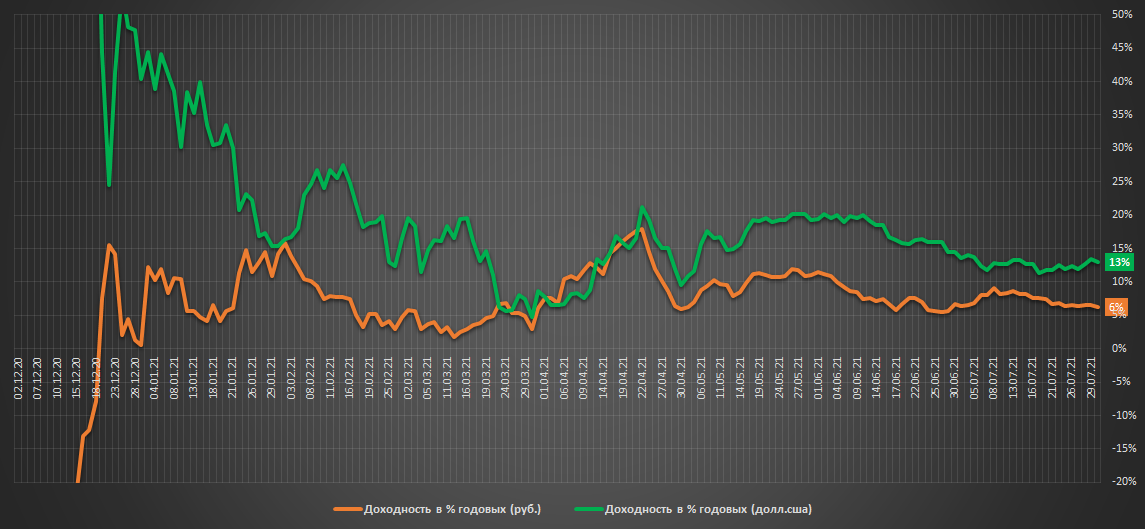

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.041 млн.р.($14.23 тыс)

▫️Доходность в руб.: +6% г-х

▫️Доходность в $.: +13% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

После затяжного падения ожил Полюс, прибавив за неделю более 2%, на втором месте с результатом 1.2% индекс Мосбиржи. В начале предстоящей недели будем проводить плановую ребалансировку, доля акций США и Золота будет немного сокращена в пользу кэша($+рубли).

За 8 месяцев при консервативном(индексном) подходе удалось заработать около 13% г-х в валюте и 6% г-х в рублях, напомню, что на старте мы не делали и сейчас не делаем каких либо ставок на рост или снижение рынка, позиции форматируются автоматически исходя из ключевого принципа "риск важнее доходности". Стоит отметить, что за 8 мес. траектория движения рынка была одна из самых неудачных для стратегии, поэтому наличие положительной доходности даже в таком варианте уже само по себе неплохо.

💡Результаты закрытых стратегий "Инвестор+" за июль:

-Стратегия №1: +0,8%(+13% г-х)

-Стратегия №2: +1,0%(+16 г-х)

-Закрытый портфель: -1%

👉🏻Подробнее о доступе и стратегиях

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.041 млн.р.($14.23 тыс)

▫️Доходность в руб.: +6% г-х

▫️Доходность в $.: +13% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

После затяжного падения ожил Полюс, прибавив за неделю более 2%, на втором месте с результатом 1.2% индекс Мосбиржи. В начале предстоящей недели будем проводить плановую ребалансировку, доля акций США и Золота будет немного сокращена в пользу кэша($+рубли).

За 8 месяцев при консервативном(индексном) подходе удалось заработать около 13% г-х в валюте и 6% г-х в рублях, напомню, что на старте мы не делали и сейчас не делаем каких либо ставок на рост или снижение рынка, позиции форматируются автоматически исходя из ключевого принципа "риск важнее доходности". Стоит отметить, что за 8 мес. траектория движения рынка была одна из самых неудачных для стратегии, поэтому наличие положительной доходности даже в таком варианте уже само по себе неплохо.

💡Результаты закрытых стратегий "Инвестор+" за июль:

-Стратегия №1: +0,8%(+13% г-х)

-Стратегия №2: +1,0%(+16 г-х)

-Закрытый портфель: -1%

👉🏻Подробнее о доступе и стратегиях

#стратегия2021

{kind=link}

Результаты стратегий(июль)

Пассивные(всепогодные):

за июль:

-Стратегия №1: +0.8%(+13% г-х)

-Стратегия №2: +1% (+16% г-х)

с начала года:

-Стратегия №1: +19% г-х

-Стратегия №2: +18% г-х

накопленная доходность с 2014г:

-Стратегия №1: +1108%

-Стратегия №2: +540%

✅всепогодный профиль портфеля

✅минимум сделок(1 ребалансировка в год)

Стратегии на актив(индексные):

-Золото с начала года: -4.6%

-Стратегия на Золото: +0.7%

-USD\RUB с начала года: -1.3%

-Стратегия на USD\RUB: +0.1%

-SP500 с начала года: +17%

-Стратегия на SP500: +4.5%

👉🏻Подробнее стратегиях

#результаты

Пассивные(всепогодные):

за июль:

-Стратегия №1: +0.8%(+13% г-х)

-Стратегия №2: +1% (+16% г-х)

с начала года:

-Стратегия №1: +19% г-х

-Стратегия №2: +18% г-х

накопленная доходность с 2014г:

-Стратегия №1: +1108%

-Стратегия №2: +540%

✅всепогодный профиль портфеля

✅минимум сделок(1 ребалансировка в год)

Стратегии на актив(индексные):

-Золото с начала года: -4.6%

-Стратегия на Золото: +0.7%

-USD\RUB с начала года: -1.3%

-Стратегия на USD\RUB: +0.1%

-SP500 с начала года: +17%

-Стратегия на SP500: +4.5%

👉🏻Подробнее стратегиях

#результаты

{kind=link}

SP500: +18% за 6 месяцев без коррекции, уникальность ситуации возрастает

Июль 2021г. становится для SP500 шестым "зеленым" месяцем в ряд, накопленная доходность тренда составляет +18%.

За последние 70 лет 6 мес. роста индекс SP500 демонстрировал всего 5 раз, последний в 2003г.

Продолжительность роста SP500 с 1950г.:

-6 мес.роста: 5 раз.

-7 мес.роста: 4 раза.

-8 мес.роста: 4 раза.

-9 мес.роста: 1 раза.

-10 мес.роста: 1 раз.

-11 мес.роста: 0 раз.

-12 мес.роста: 1 раз.

В августе SP500 претендует на повторение рекорда 7 мес. роста, 2 из 4 случаев которого пришлись на 2006г. и 2012г.

💡Текущая ситуация продолжает с каждым месяцем все сильней удивлять своей уникальностью, в этом веке индекс SP500 еще никогда не рос более 7 месяцев подряд, зеленый август может стать заявкой на новый рекорд века!

#spx #spy

Июль 2021г. становится для SP500 шестым "зеленым" месяцем в ряд, накопленная доходность тренда составляет +18%.

За последние 70 лет 6 мес. роста индекс SP500 демонстрировал всего 5 раз, последний в 2003г.

Продолжительность роста SP500 с 1950г.:

-6 мес.роста: 5 раз.

-7 мес.роста: 4 раза.

-8 мес.роста: 4 раза.

-9 мес.роста: 1 раза.

-10 мес.роста: 1 раз.

-11 мес.роста: 0 раз.

-12 мес.роста: 1 раз.

В августе SP500 претендует на повторение рекорда 7 мес. роста, 2 из 4 случаев которого пришлись на 2006г. и 2012г.

💡Текущая ситуация продолжает с каждым месяцем все сильней удивлять своей уникальностью, в этом веке индекс SP500 еще никогда не рос более 7 месяцев подряд, зеленый август может стать заявкой на новый рекорд века!

#spx #spy

{kind=link}

OKey отчет по продажам за 2 кв. - самая дешевая сеть

Выручка за 2 кв. (кв/кв):

▫️Группа: 42 млрд.р.(+6%)

▫️Гипермаркеты: 35 млрд.р.(+3%)

🔥Дискаунтеры "ДА!": 7 млрд.р.(+21%)

💡Наиболее быстрорастущим сегментом Okey продолжает оставаться собственная сеть дискаунтеров "ДА!", которая по итогам 2 квартала насчитывала 122 магазина и являлась основным драйвером роста выручки и прибыльности. Компания планирует продолжать расширять сеть "ДА!", открывая по 35-40 магазинов(+29%) ежегодно.

💡Из-за высокой долговой нагрузки (ND/Ebitda = 3.3) и низкой маржинальности капитализация компании составляет всего 14 млрд.р. или около 8% годовой выручки группы, при этом даже с учетом долговой нагрузки акции Окей по EV/S оценены на 20% дешевле Ленты не говоря уже про более дорогих X5 и Магнит.

С момента IPO в Лондоне в 2010г. Окей ежегодно платит дивиденды(дд. ~3%), думаю, что и этот год не станет исключением.

#okey

Выручка за 2 кв. (кв/кв):

▫️Группа: 42 млрд.р.(+6%)

▫️Гипермаркеты: 35 млрд.р.(+3%)

🔥Дискаунтеры "ДА!": 7 млрд.р.(+21%)

💡Наиболее быстрорастущим сегментом Okey продолжает оставаться собственная сеть дискаунтеров "ДА!", которая по итогам 2 квартала насчитывала 122 магазина и являлась основным драйвером роста выручки и прибыльности. Компания планирует продолжать расширять сеть "ДА!", открывая по 35-40 магазинов(+29%) ежегодно.

💡Из-за высокой долговой нагрузки (ND/Ebitda = 3.3) и низкой маржинальности капитализация компании составляет всего 14 млрд.р. или около 8% годовой выручки группы, при этом даже с учетом долговой нагрузки акции Окей по EV/S оценены на 20% дешевле Ленты не говоря уже про более дорогих X5 и Магнит.

С момента IPO в Лондоне в 2010г. Окей ежегодно платит дивиденды(дд. ~3%), думаю, что и этот год не станет исключением.

#okey