© Kozlov Yury

9 апреля 2020 года Санкт-Петербургская биржа, на площадке которой я планирую начать покорение американского рынка акций, оказалось рекордным: в этот день количество сделок на рынке ценных бумаг иностранных эмитентов впервые превысило 1 млн, достигнув 1,15 млн сделок за день!

Миллионная сделка была заключена с акциями Coca-Cola, в 21:25:51мск, а значит именно эта компании станет героем моего следующего обзора в рамках данного телеграм-канала.

На всплеск интереса к зарубежным фондовым площадкам красноречиво указывают и новые рекорды клиентской активности и дневного объёма торгов: суммарный дневной объём торгов ценными бумагами иностранных эмитентов составил $547,7 млн (предыдущий рекорд от 7 апреля - $491,58 млн), кол-во активных счетов достигло рекордных показателей и составило 79,5 тысяч (предыдущий рекорд от 7 апреля - 72,7 тысяч).

А это значит, что мы с вами двигаемся в правильном направлении, тоже начиная поглядывать не только на отечественный, но и на западные фондовые рынки!

9 апреля 2020 года Санкт-Петербургская биржа, на площадке которой я планирую начать покорение американского рынка акций, оказалось рекордным: в этот день количество сделок на рынке ценных бумаг иностранных эмитентов впервые превысило 1 млн, достигнув 1,15 млн сделок за день!

Миллионная сделка была заключена с акциями Coca-Cola, в 21:25:51мск, а значит именно эта компании станет героем моего следующего обзора в рамках данного телеграм-канала.

На всплеск интереса к зарубежным фондовым площадкам красноречиво указывают и новые рекорды клиентской активности и дневного объёма торгов: суммарный дневной объём торгов ценными бумагами иностранных эмитентов составил $547,7 млн (предыдущий рекорд от 7 апреля - $491,58 млн), кол-во активных счетов достигло рекордных показателей и составило 79,5 тысяч (предыдущий рекорд от 7 апреля - 72,7 тысяч).

А это значит, что мы с вами двигаемся в правильном направлении, тоже начиная поглядывать не только на отечественный, но и на западные фондовые рынки!

{kind=link}

© Kozlov Yury

🥫Как и обещал, сегодня рассмотрим крупнейшую мировую компанию на рынке напитков под названием Coca-Cola. Что мы о ней знаем:

✅ В общей сложности она производит или владеет лицензиями на 500 наименований безалкогольных напитков, включая газировку, бутылированную воду, соки и холодный чай.

✅ Продукция компании продаётся более чем в 200 странах мира.

✅ Coca-Cola владеет 21 брендом, каждый из которых приносит не менее $1 млрд ежегодно. Помимо самой Coca-Cola это, например, хорошо вам известные Fanta, Sprite, Schweppes, BonAqua и ряд других известных марок, а в России даже соки «Добрый», «Моя семья» и RICH также принадлежат концерну Coca-Cola (некоторые из вас наверняка это сейчас услышали впервые).

Пить соки и напитки люди будут всегда, и скорее откажутся от дорогой обуви и одежды, нежели изменят своим привычкам, которые, к тому же, для семейного бюджета не столь существенная статья расходов, в совокупности общих трат. Не случайно, акции подобные Coca-Cola традиционно считались защитными и всегда достойно проходили любые финансовые кризисы.

✍️ Да, в Coca-Cola уже официально заявили, что компания (как и подавляющее множество других) не сможет выполнить свой финансовый прогноз на 2020 год из-за негативного влияния пандемии коронавируса, а социальная самоизоляция по всему миру и колебания валют однозначно нанесут определённый удар по бизнесу. Но почти наверняка все эти раны окажутся для Coca-Cola не столь глубокими и начнут быстро затягиваться, как только страны начнут одна за другой постепенно ослаблять принятые карантинные меры.

📈 То, что Coca-Cola является почётным дивидендным аристократом, также никаких сомнений нет: компания исправно наращивает дивиденды в течение последних 56 лет! Ярчайшее доказательство того, что ни один финансовый кризис на протяжении более полусотни последних лет был не способен сломить этот тренд. Хочется верить, что история с COVID-19 не станет исключением из правил.

👉 Для себя я наметил диапазон $36-44 для долгосрочных покупок, будем ждать.

#KO

🥫Как и обещал, сегодня рассмотрим крупнейшую мировую компанию на рынке напитков под названием Coca-Cola. Что мы о ней знаем:

✅ В общей сложности она производит или владеет лицензиями на 500 наименований безалкогольных напитков, включая газировку, бутылированную воду, соки и холодный чай.

✅ Продукция компании продаётся более чем в 200 странах мира.

✅ Coca-Cola владеет 21 брендом, каждый из которых приносит не менее $1 млрд ежегодно. Помимо самой Coca-Cola это, например, хорошо вам известные Fanta, Sprite, Schweppes, BonAqua и ряд других известных марок, а в России даже соки «Добрый», «Моя семья» и RICH также принадлежат концерну Coca-Cola (некоторые из вас наверняка это сейчас услышали впервые).

Пить соки и напитки люди будут всегда, и скорее откажутся от дорогой обуви и одежды, нежели изменят своим привычкам, которые, к тому же, для семейного бюджета не столь существенная статья расходов, в совокупности общих трат. Не случайно, акции подобные Coca-Cola традиционно считались защитными и всегда достойно проходили любые финансовые кризисы.

✍️ Да, в Coca-Cola уже официально заявили, что компания (как и подавляющее множество других) не сможет выполнить свой финансовый прогноз на 2020 год из-за негативного влияния пандемии коронавируса, а социальная самоизоляция по всему миру и колебания валют однозначно нанесут определённый удар по бизнесу. Но почти наверняка все эти раны окажутся для Coca-Cola не столь глубокими и начнут быстро затягиваться, как только страны начнут одна за другой постепенно ослаблять принятые карантинные меры.

📈 То, что Coca-Cola является почётным дивидендным аристократом, также никаких сомнений нет: компания исправно наращивает дивиденды в течение последних 56 лет! Ярчайшее доказательство того, что ни один финансовый кризис на протяжении более полусотни последних лет был не способен сломить этот тренд. Хочется верить, что история с COVID-19 не станет исключением из правил.

👉 Для себя я наметил диапазон $36-44 для долгосрочных покупок, будем ждать.

#KO

{kind=link}

© Avedikov Georgy

🎞 💾 💿 🖥 💻 📱

В нашем мире все очень быстро развивается, миллениалы, к коим и я отношусь, застали на своем веку магнитные пленки, дискеты, ЭЛТ мониторы и тому подобные вещи. Мир меняется, прогресс вынуждает компании постоянно внедрять в свой привычный бизнес новые технологии, порой, которые даже не вписываются в текущую деятельность, но это необходимо, чтобы оставаться на плаву и как-то выживать в этой конкурентной среде.

Сегодня поговорим про компанию IBM, одну из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения и не только.

Бизнес компании, как было сказано выше, сильно изменился за последнее время, сейчас он включает в себя следующие направления:

✅ Облачные сервисы и программное обеспечение (ПО) на базе искусственного интеллекта (ИИ). Доля в выручке на конец 2019 года - 30%.

Несмотря на то, что данное направление занимает лишь 30% в выручке, это самый маржинальный сегмент, который составляет основную часть прибыли. При этом, в 2019 году выручка от данного сегмента начала расти в то время, как остальные направления в моменте стагнируют.

✅ Глобальные бизнес услуги. Сюда входит в основном консалтинг, в том числе широко известная фирма PwC (кто читает отчетность, тот знает ее). Доля в выручке 21,5%,

✅ Глобальные технологические сервисы. Готовые решения (в том числе облачные) для различных бизнес задач. Доля в выручке - 35%.

Остальные направления занимают не столь значимую долю в бизнесе. Основное направление для компании это облачные решения и развитие ИИ, за этими сферами будущее, поэтому компания инвестирует в данное направление значительные средства. Применение ИИ и перспективы внедрения есть практически во всех секторах, от медицины и ритейла до телекоммуникаций и финансов. Так же компания работает над созданием квантового компьютера (IBM Q), который может стать новой прорывной технологией. IBM постепенно переходит с бессрочных лицензий на ПО на подписку, что позитивно отразится на выручке.

P/E = 11, что чуть ниже среднего за 5 лет.

EV/EBITDA = 9, что не так уж и дешево на первый взгляд, это обусловлено ростом долговой нагрузки.

ND/EBITDA = 3, в 2019 году чистый долг у компании увеличился на $20 млрд.

Компания оценена справедливо, на мой взгляд, какой-то серьезной недооценки нет, и есть рост долговой нагрузки, который находится на близких к критическим значениях, но у компании есть ресурсы на дальнейшее его снижение в перспективе.

Рост долговой нагрузки связан с покупкой компании Red Hat, производителя ПО, в 2019 году за $34 млрд, что может оказать синергетический эффект для бизнеса IBM.

Теперь о главном. Компания платит стабильные дивиденды, которые ежегодно растут. К текущей цене в 119$ ДД составляет 5,6%, выплаты производятся ежеквартально.

Компания в ближайшие пару лет роста скорее всего не покажет, а вот с точки зрения див. доходности очень хорошо смотрится. Большинство IT компаний в моменте дают куда меньшие дивиденды, а вот какая из этих компаний первой сделает прорывную технологию и какое направление выстрелит, это вопрос. У IBM здесь есть преимущество в огромном количестве патентов, каждую свою технологию они сразу патентуют. В любом случае, развитие ИИ и внедрение облачных продуктов повсеместно, это лишь вопрос времени. Дивиденды в 5,5% приятно скрасят это ожидание.

Лично я планирую данную бумагу добавить в свой портфель в ближайшее время.

Не является индивидуальной инвестиционной рекомендацией.

#IBM

🎞 💾 💿 🖥 💻 📱

В нашем мире все очень быстро развивается, миллениалы, к коим и я отношусь, застали на своем веку магнитные пленки, дискеты, ЭЛТ мониторы и тому подобные вещи. Мир меняется, прогресс вынуждает компании постоянно внедрять в свой привычный бизнес новые технологии, порой, которые даже не вписываются в текущую деятельность, но это необходимо, чтобы оставаться на плаву и как-то выживать в этой конкурентной среде.

Сегодня поговорим про компанию IBM, одну из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения и не только.

Бизнес компании, как было сказано выше, сильно изменился за последнее время, сейчас он включает в себя следующие направления:

✅ Облачные сервисы и программное обеспечение (ПО) на базе искусственного интеллекта (ИИ). Доля в выручке на конец 2019 года - 30%.

Несмотря на то, что данное направление занимает лишь 30% в выручке, это самый маржинальный сегмент, который составляет основную часть прибыли. При этом, в 2019 году выручка от данного сегмента начала расти в то время, как остальные направления в моменте стагнируют.

✅ Глобальные бизнес услуги. Сюда входит в основном консалтинг, в том числе широко известная фирма PwC (кто читает отчетность, тот знает ее). Доля в выручке 21,5%,

✅ Глобальные технологические сервисы. Готовые решения (в том числе облачные) для различных бизнес задач. Доля в выручке - 35%.

Остальные направления занимают не столь значимую долю в бизнесе. Основное направление для компании это облачные решения и развитие ИИ, за этими сферами будущее, поэтому компания инвестирует в данное направление значительные средства. Применение ИИ и перспективы внедрения есть практически во всех секторах, от медицины и ритейла до телекоммуникаций и финансов. Так же компания работает над созданием квантового компьютера (IBM Q), который может стать новой прорывной технологией. IBM постепенно переходит с бессрочных лицензий на ПО на подписку, что позитивно отразится на выручке.

P/E = 11, что чуть ниже среднего за 5 лет.

EV/EBITDA = 9, что не так уж и дешево на первый взгляд, это обусловлено ростом долговой нагрузки.

ND/EBITDA = 3, в 2019 году чистый долг у компании увеличился на $20 млрд.

Компания оценена справедливо, на мой взгляд, какой-то серьезной недооценки нет, и есть рост долговой нагрузки, который находится на близких к критическим значениях, но у компании есть ресурсы на дальнейшее его снижение в перспективе.

Рост долговой нагрузки связан с покупкой компании Red Hat, производителя ПО, в 2019 году за $34 млрд, что может оказать синергетический эффект для бизнеса IBM.

Теперь о главном. Компания платит стабильные дивиденды, которые ежегодно растут. К текущей цене в 119$ ДД составляет 5,6%, выплаты производятся ежеквартально.

Компания в ближайшие пару лет роста скорее всего не покажет, а вот с точки зрения див. доходности очень хорошо смотрится. Большинство IT компаний в моменте дают куда меньшие дивиденды, а вот какая из этих компаний первой сделает прорывную технологию и какое направление выстрелит, это вопрос. У IBM здесь есть преимущество в огромном количестве патентов, каждую свою технологию они сразу патентуют. В любом случае, развитие ИИ и внедрение облачных продуктов повсеместно, это лишь вопрос времени. Дивиденды в 5,5% приятно скрасят это ожидание.

Лично я планирую данную бумагу добавить в свой портфель в ближайшее время.

Не является индивидуальной инвестиционной рекомендацией.

#IBM

{kind=link}

Акции 36 компаний на фондовом рынке США, которые стоит сейчас покупать.

Мировая экономика в 2020 году упадет на 3%, это будет худший показатель со времен Великой депрессии, сообщил МВФ. Но если с пандемией удастся справиться, то уже в 2021 году глобальный ВВП вырастет сразу на 5,8%. Акции каких компаний покупать, чтобы выиграть?

Мировая экономика в 2020 году упадет на 3%, это будет худший показатель со времен Великой депрессии, сообщил МВФ. Но если с пандемией удастся справиться, то уже в 2021 году глобальный ВВП вырастет сразу на 5,8%. Акции каких компаний покупать, чтобы выиграть?

Forbes.ru

Как заработать во время пандемии? Акции 36 компаний, которые стоит сейчас покупать

Мировая экономика в 2020 году упадет на 3%, это будет худший показатель со времен Великой депрессии, сообщил МВФ. Но если с пандемией удастся справиться, то уже в 2021 году глобальный ВВП вырастет сразу на 5,8%. Акции каких компаний покупать, чтобы выиграть?

© Avedikov Georgy

Сегодня на очереди для разбора еще одна интересная технологическая компания - Micron.

Несмотря на то, что для кого-то название компании может ни о чем не говорить, тем не менее, мы ежедневно пользуемся продукцией данной компании.

Основное направление деятельности Micron - производство чипов памяти DRAM, NAND, память 3D XPoint и NOR. Бизнес делится на следующие сегменты:

✅ Подразделение вычислительных и цифровых технологий - чипы памяти для конечных пользователей, облачных серверов, видеокарт и т.д. Доля в выручке - 40%.

✅ Подразделение мобильного бизнеса - чипы памяти для мобильных устройств и смартфонов. Доля в выручке - 30%.

✅ Подразделение хранения - SSD накопители для различных задач, таких, как облачные сервисы, клиентские и корпоративные хранилища. Доля в выручке - 15%.

✅ Подразделение встраиваемой продукции - память для автомобилей, промышленных станций и прочих потребителей. Доля в выручке - 12%.

✅ Прочие направления. Доля в выручке < 3 %.

Всю свою продукцию компания Micron патентует. В США с этим все серьезно, не успеешь запатентовать - потом ничего не докажешь...

В 1 квартале 2020 года наблюдается снижение выручки по всем сегментам. Как пишет сама компания, это связано в первую очередь со снижением спроса и дисбалансом на рынке спроса и предложения. Отчасти данный фактор связан с началом пандемии, что привело к волатильности спроса на рынке. Из-за снижения спроса произошло падение цен на основную продукцию компании, так же это привело к снижению объема продаваемой продукции.

В первом полугодии 2020 года у многих компаний будет спад операционных и финансовых показателей, Micron не стал исключением.

По финансовым показателям компания выглядит весьма устойчиво, кэша на счетах больше $7 млрд., чистый долг отрицательный. Чистая прибыли сократилась в первом квартале, но осталась в положительной зоне. Из-за снижения прибыли, мультипликаторы у компании сильно выросли:

P/E = 22, при исторических средних значения 7-8.

EV/EBITDA = 6, при средних значениях ниже 5.

В целом у компании достаточно устойчивый бизнес, временные трудности она должна пережить без проблем. Несмотря на рост количества конкурентов, Micron уверенно удерживает позиции в ТОП-4 крупнейших компаний в мире по выпуску полупроводниковых элементов.

Компания имеет неплохой потенциал роста от текущих цен, но не платит дивидендов.

В моменте цена акции начинает разворачиваться. Я задумаюсь над покупкой при ценах ниже 36$.

Не является индивидуальной инвестиционной рекомендацией.

#MU

Сегодня на очереди для разбора еще одна интересная технологическая компания - Micron.

Несмотря на то, что для кого-то название компании может ни о чем не говорить, тем не менее, мы ежедневно пользуемся продукцией данной компании.

Основное направление деятельности Micron - производство чипов памяти DRAM, NAND, память 3D XPoint и NOR. Бизнес делится на следующие сегменты:

✅ Подразделение вычислительных и цифровых технологий - чипы памяти для конечных пользователей, облачных серверов, видеокарт и т.д. Доля в выручке - 40%.

✅ Подразделение мобильного бизнеса - чипы памяти для мобильных устройств и смартфонов. Доля в выручке - 30%.

✅ Подразделение хранения - SSD накопители для различных задач, таких, как облачные сервисы, клиентские и корпоративные хранилища. Доля в выручке - 15%.

✅ Подразделение встраиваемой продукции - память для автомобилей, промышленных станций и прочих потребителей. Доля в выручке - 12%.

✅ Прочие направления. Доля в выручке < 3 %.

Всю свою продукцию компания Micron патентует. В США с этим все серьезно, не успеешь запатентовать - потом ничего не докажешь...

В 1 квартале 2020 года наблюдается снижение выручки по всем сегментам. Как пишет сама компания, это связано в первую очередь со снижением спроса и дисбалансом на рынке спроса и предложения. Отчасти данный фактор связан с началом пандемии, что привело к волатильности спроса на рынке. Из-за снижения спроса произошло падение цен на основную продукцию компании, так же это привело к снижению объема продаваемой продукции.

В первом полугодии 2020 года у многих компаний будет спад операционных и финансовых показателей, Micron не стал исключением.

По финансовым показателям компания выглядит весьма устойчиво, кэша на счетах больше $7 млрд., чистый долг отрицательный. Чистая прибыли сократилась в первом квартале, но осталась в положительной зоне. Из-за снижения прибыли, мультипликаторы у компании сильно выросли:

P/E = 22, при исторических средних значения 7-8.

EV/EBITDA = 6, при средних значениях ниже 5.

В целом у компании достаточно устойчивый бизнес, временные трудности она должна пережить без проблем. Несмотря на рост количества конкурентов, Micron уверенно удерживает позиции в ТОП-4 крупнейших компаний в мире по выпуску полупроводниковых элементов.

Компания имеет неплохой потенциал роста от текущих цен, но не платит дивидендов.

В моменте цена акции начинает разворачиваться. Я задумаюсь над покупкой при ценах ниже 36$.

Не является индивидуальной инвестиционной рекомендацией.

#MU

{kind=link}

© Avedikov Georgy

На базе обзоров, которые мы пишем и делимся в данном канале, мы также формируем свои портфели.

Лично я специально открыл отдельный счет для инвестиций в зарубежные рынки, где стараюсь покупать те компании, которые мне в моменте интересны.

Я время от времени могу делиться своими результатами, если вам интересно, и выкладывать портфель в общий доступ.

Если будет больше 50 голосов "За", я буду стараться, как минимум раз в месяц, выкладывать данный портфель сюда.

#portfolio

На базе обзоров, которые мы пишем и делимся в данном канале, мы также формируем свои портфели.

Лично я специально открыл отдельный счет для инвестиций в зарубежные рынки, где стараюсь покупать те компании, которые мне в моменте интересны.

Я время от времени могу делиться своими результатами, если вам интересно, и выкладывать портфель в общий доступ.

Если будет больше 50 голосов "За", я буду стараться, как минимум раз в месяц, выкладывать данный портфель сюда.

#portfolio

{kind=link}

© Kozlov Yury

Amazon: в ожидании сильной финансовой отчётности за 1 кв. 2020 года.

Ещё совсем недавно финансовые СМИ во всём мире подсчитывали бумажные убытки богатейших людей планеты, на фоне обвального падения котировок акций широким фронтом, остановившись в итоге на красивой цифре в $444 млрд, потерянных ими за два коронавирусных месяца.

Любопытно, но кроме прочих в этом списке активно фигурировал и богатейший человек планеты - основатель Amazon Джон Безос, бумажные убытки которого в середине марта оценивались на уровне около $10 млрд (ему принадлежит 11,2% акций). Проходит ровно месяц – и информационный фон вокруг него и компании резко меняется, а котировки акций делают перехай, взлетев с мартовских минимумов в районе $1700 до $2400 (рост примерно +40%).

Вы наверняка заметили, насколько успешна сейчас в нашей стране бизнес-модель Ozon, Wildberries и им подобных в условиях самоизоляции, а теперь спроецируйте этот эффект на США, которые помимо того, что в принципе освоили онлайн-продажи гораздо раньше других и в этом смысле являются законодателями моды, так ещё и живут в самой богатой капиталистической стране мира, заточенной прежде всего на потребление всего и вся. И уж тем более, когда речь идёт об игроке №1 в мире на этом рынке.

В то время как большинство компаний по всему миру сейчас терпят крах, переживают серьёзный кризис из-за резкого падения спроса и пытаются подстроиться под суровую реальность, сотням миллионов людей, фактически запертым дома в режиме самоизоляции, фактически ничего не остаётся, кроме как покупать еду и непродовольственные товары через интернет. Так безопасней в эпоху коронавируса, порой даже увлекательней, чем поход в оффлайн-магазин, а для некоторых – хорошее средство хоть чем-то скрасить дни заточения в своём жилище и порадовать себя покупками, невзирая ни на что. Ну а Amazon для американцев – это традиционно самая любимая онлайн-площадка (аналогичная история с Netflix в сегменте развлекательного мультимедиа).

Публикация финансовых результатов Amazon за 1 кв. 2020 года намечена на 30 апреля, и никаких сомнений в том, что они будут очень сильными, нет и быть не может. Аналитики уже сейчас прогнозируют увеличение выручки компании на 22% (г/г) до $73 млрд, что соответствует продажам на уровне $10 000 каждую секунду! Фантастическая цифра!

Эта история не претендует на звание инвестиционной идеи, по крайней мере в моём представлении, ведь покупать на исторических хаях – та ещё авантюра. Однако для расширения кругозора и личного опыта вы просто обязаны прочувствовать все текущие «тяготы» и «сложности», с которым сталкивается сейчас Amazon. Вот они тезисно:

✔️ компания перестаёт справляться со спросом на товары первой необходимости, а Джон Безос называет нынешнее количество заказов серьёзной проблемой, из-за неготовности поставщиков и логистов к такой нагрузке:

«Как правило, мы стараемся продавать столько, сколько можем. Но вся наша сеть сейчас настолько перегружена одними дезинфицирующими средствами для рук и туалетной бумагой, что у нас нет возможности обслуживать другие потребности»

✔️ Месяц назад Amazon был вынужден нанять порядка 100 000 новых работников, чтобы облегчить нагрузку на склады. И недавно было афишировано, что в ближайшее время потребуется ещё 75 000 сотрудников в склады и офисы, причём не только в США, но и за их пределами.

✔️ Понятное дело, что на фоне такого ажиотажного спроса было принято разумное решение об отмене традиционных распродаж ко Дню матери (10 мая) и Дню отца (21 июня), а также ряде других скидок и акций. Зачем, если и так выстраивается очередь за покупками?

👆Представляю, как 99% компаний во всём мире мечтают о подобного рода проблемах, однако приходится решать совсем другие задачи и во главу угла ставить скорее выживание бизнеса, нежели высокие амбициозные цели. Но таковы правила игры.

#AMZN

Amazon: в ожидании сильной финансовой отчётности за 1 кв. 2020 года.

Ещё совсем недавно финансовые СМИ во всём мире подсчитывали бумажные убытки богатейших людей планеты, на фоне обвального падения котировок акций широким фронтом, остановившись в итоге на красивой цифре в $444 млрд, потерянных ими за два коронавирусных месяца.

Любопытно, но кроме прочих в этом списке активно фигурировал и богатейший человек планеты - основатель Amazon Джон Безос, бумажные убытки которого в середине марта оценивались на уровне около $10 млрд (ему принадлежит 11,2% акций). Проходит ровно месяц – и информационный фон вокруг него и компании резко меняется, а котировки акций делают перехай, взлетев с мартовских минимумов в районе $1700 до $2400 (рост примерно +40%).

Вы наверняка заметили, насколько успешна сейчас в нашей стране бизнес-модель Ozon, Wildberries и им подобных в условиях самоизоляции, а теперь спроецируйте этот эффект на США, которые помимо того, что в принципе освоили онлайн-продажи гораздо раньше других и в этом смысле являются законодателями моды, так ещё и живут в самой богатой капиталистической стране мира, заточенной прежде всего на потребление всего и вся. И уж тем более, когда речь идёт об игроке №1 в мире на этом рынке.

В то время как большинство компаний по всему миру сейчас терпят крах, переживают серьёзный кризис из-за резкого падения спроса и пытаются подстроиться под суровую реальность, сотням миллионов людей, фактически запертым дома в режиме самоизоляции, фактически ничего не остаётся, кроме как покупать еду и непродовольственные товары через интернет. Так безопасней в эпоху коронавируса, порой даже увлекательней, чем поход в оффлайн-магазин, а для некоторых – хорошее средство хоть чем-то скрасить дни заточения в своём жилище и порадовать себя покупками, невзирая ни на что. Ну а Amazon для американцев – это традиционно самая любимая онлайн-площадка (аналогичная история с Netflix в сегменте развлекательного мультимедиа).

Публикация финансовых результатов Amazon за 1 кв. 2020 года намечена на 30 апреля, и никаких сомнений в том, что они будут очень сильными, нет и быть не может. Аналитики уже сейчас прогнозируют увеличение выручки компании на 22% (г/г) до $73 млрд, что соответствует продажам на уровне $10 000 каждую секунду! Фантастическая цифра!

Эта история не претендует на звание инвестиционной идеи, по крайней мере в моём представлении, ведь покупать на исторических хаях – та ещё авантюра. Однако для расширения кругозора и личного опыта вы просто обязаны прочувствовать все текущие «тяготы» и «сложности», с которым сталкивается сейчас Amazon. Вот они тезисно:

✔️ компания перестаёт справляться со спросом на товары первой необходимости, а Джон Безос называет нынешнее количество заказов серьёзной проблемой, из-за неготовности поставщиков и логистов к такой нагрузке:

«Как правило, мы стараемся продавать столько, сколько можем. Но вся наша сеть сейчас настолько перегружена одними дезинфицирующими средствами для рук и туалетной бумагой, что у нас нет возможности обслуживать другие потребности»

✔️ Месяц назад Amazon был вынужден нанять порядка 100 000 новых работников, чтобы облегчить нагрузку на склады. И недавно было афишировано, что в ближайшее время потребуется ещё 75 000 сотрудников в склады и офисы, причём не только в США, но и за их пределами.

✔️ Понятное дело, что на фоне такого ажиотажного спроса было принято разумное решение об отмене традиционных распродаж ко Дню матери (10 мая) и Дню отца (21 июня), а также ряде других скидок и акций. Зачем, если и так выстраивается очередь за покупками?

👆Представляю, как 99% компаний во всём мире мечтают о подобного рода проблемах, однако приходится решать совсем другие задачи и во главу угла ставить скорее выживание бизнеса, нежели высокие амбициозные цели. Но таковы правила игры.

#AMZN

{kind=link}

@GregBogdanov

Крупнейший производитель сигарет и табачной продукции Philip Morris (PM) до открытия рынка представил свой отчет за 1 квартал 2020 года. Прибыль на акцию составила $1.21, что превосходит прогноз $1.15. В течение последних двух лет PM регулярно превосходит прогноз по прибыли на акцию (EPS).

Тем не менее дальнейшие ожидания компании отражают глубокую неопределенность и осторожность в прогнозировании результатов. Компания отзывает прогноз по году и значительно снижает прогноз на следующий квартал с $1.43 до $1.00-1.10.

Достаточно много материала в отчете и презентации посвящено влиянию пандемии Covid-19, в частности компания отмечает

- сокращение продаж Duty-Free: ограничения перелетов влияют на продажи компании по этому направлению, которое хоть и составляет 4% от продаж, но представлено высокомаржинальными товарами

- задержка в развитии направления IQOS: карантин ограничивает компанию в использовании маркетинговых каналов воздействия на потребителя, меж тем направление электронных бездымных средств курения является флагманским, благодаря которому компания планирует оживить стагнирующий рынок табачной продукции

- задержка введения минимальной цены на табак в Индонезии: введение меры планировалось на 1 апреля и было отложено до июня в связи с карантином, это повлияет на выручку в регионе.

Меры компании в сложившихся обстоятельствах направлены на снижение издержек и сокращение капекса (с 1 млрд. долл. до 800 млн. долл.). Сокращение капекса позитивно для дивидендов, PM повышает дивиденды уже 12 лет подряд. Текущий годовой дивиденд составляет $4.68, что дает более 6% дивидендной доходности.

На протяжении последних пяти лет долг компании относительно стабилен, держится в районе ND/EBITDA = 2, но за счет снижения ставки расходы на обслуживание долга постепенно сокращаются.

В первом квартале влияние Covid-19 выглядит достаточно ограниченным, основной эффект ожидается со второго квартала, однако и снижение потенциальных результатов на 30% является очень серьезным заявлением. Больше похоже на создание комфортных условий для перевыполнения плана по прибыли в сложных условиях.

Акции компании могут представлять особый интерес ниже $70.

#PM

Крупнейший производитель сигарет и табачной продукции Philip Morris (PM) до открытия рынка представил свой отчет за 1 квартал 2020 года. Прибыль на акцию составила $1.21, что превосходит прогноз $1.15. В течение последних двух лет PM регулярно превосходит прогноз по прибыли на акцию (EPS).

Тем не менее дальнейшие ожидания компании отражают глубокую неопределенность и осторожность в прогнозировании результатов. Компания отзывает прогноз по году и значительно снижает прогноз на следующий квартал с $1.43 до $1.00-1.10.

Достаточно много материала в отчете и презентации посвящено влиянию пандемии Covid-19, в частности компания отмечает

- сокращение продаж Duty-Free: ограничения перелетов влияют на продажи компании по этому направлению, которое хоть и составляет 4% от продаж, но представлено высокомаржинальными товарами

- задержка в развитии направления IQOS: карантин ограничивает компанию в использовании маркетинговых каналов воздействия на потребителя, меж тем направление электронных бездымных средств курения является флагманским, благодаря которому компания планирует оживить стагнирующий рынок табачной продукции

- задержка введения минимальной цены на табак в Индонезии: введение меры планировалось на 1 апреля и было отложено до июня в связи с карантином, это повлияет на выручку в регионе.

Меры компании в сложившихся обстоятельствах направлены на снижение издержек и сокращение капекса (с 1 млрд. долл. до 800 млн. долл.). Сокращение капекса позитивно для дивидендов, PM повышает дивиденды уже 12 лет подряд. Текущий годовой дивиденд составляет $4.68, что дает более 6% дивидендной доходности.

На протяжении последних пяти лет долг компании относительно стабилен, держится в районе ND/EBITDA = 2, но за счет снижения ставки расходы на обслуживание долга постепенно сокращаются.

В первом квартале влияние Covid-19 выглядит достаточно ограниченным, основной эффект ожидается со второго квартала, однако и снижение потенциальных результатов на 30% является очень серьезным заявлением. Больше похоже на создание комфортных условий для перевыполнения плана по прибыли в сложных условиях.

Акции компании могут представлять особый интерес ниже $70.

#PM

© Avedikov Georgy

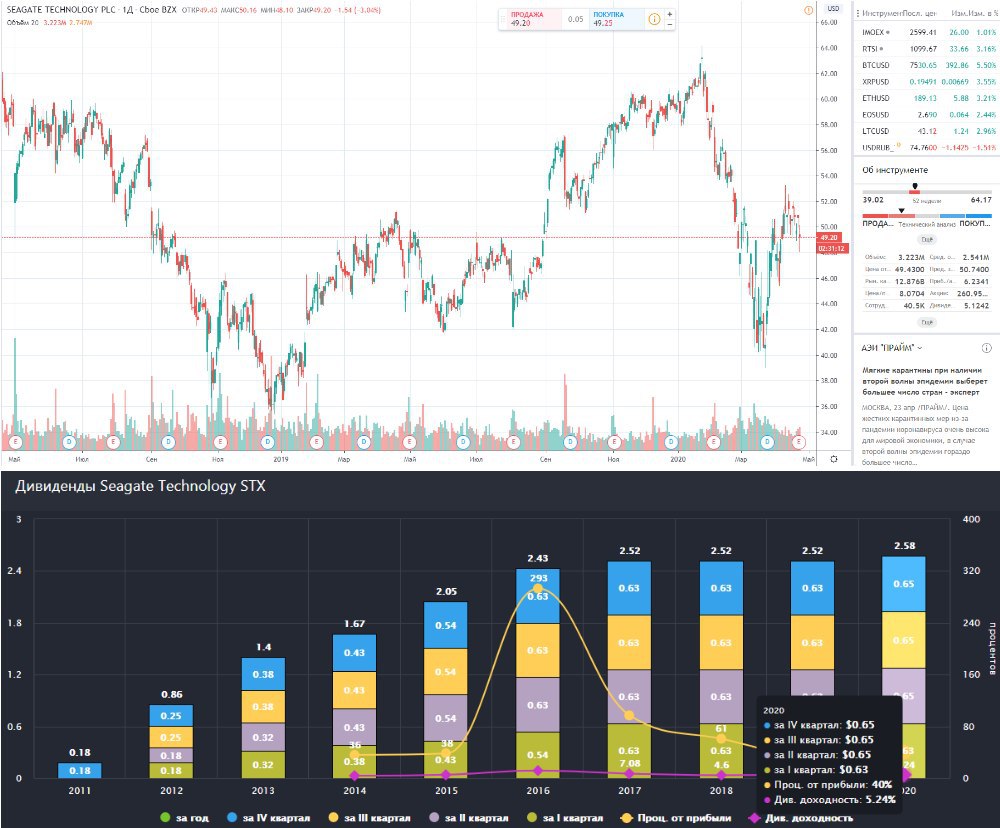

Продолжая разбираться в технологических компаниях, сегодня я решил рассмотреть многим известную фирму - Seagate.

Тут есть один интересный нюанс, многие фирмы США ведут отчетность не в рамках календарного года, а в рамках своих бизнес процессов. Например, у компании Seagate сейчас закончился 3й квартал, а год закончится в конце июля. Поэтому, не пугайтесь, когда в отчетах увидите данные за 3Q.

Свою историю компания начинает в 1979 году, когда она начинала разрабатывать жесткие диски и являлась прямым конкурентом еще одной крупной корпорации Western Digital.

Основная часть выручки (93%) компании формируется за счет продаж HDD дисков. Это обычные механические жесткие диски с вращающимся диском и считывающей головкой. Но в наше время все большей популярностью пользуются SSD диски или "твердотельные" (с флэш памятью), где нет никакой механики.

SSD в свою очередь имеют ряд преимуществ, но есть и недостатки. Они имеют более высокую скорость чтения/записи, но обладают меньшим сроком службы по сравнению в HDD дисками. Однако, современные SSD диски имеют в запасе миллионы циклов перезаписи, чего вполне хватит на 10+ лет работы.

В этом направлении Seagate немного отстает от своих конкурентов, коими являются Western Digital и Hitachi.

Что касается финансовой отчетности, то тут у компании все тоже не очень радужно. Активы стагнируют, выручка последние 4 года застыла на уровне $10-11 млрд. Но менеджмент компании всячески пытается удерживать рост чистой прибыли, поэтому максимально режут все расходы, как производственные, так и рекламные,

Все это начинает находить свое отражение в качестве выпускаемой продукции. Если когда-то компания Seagate была лидером по надежности своей продукции, то последние лет 10 конкуренты ее обошли.

По мультипликаторам компания не такая дорогая:

P/E = 6.8;

EV/EBITDA = 7.4;

ND/EBITDA = 0.95, компания не сильно закредитована.

Мультипликаторы ожидаемо низкие, т.к. Seagate это не компания роста. Но, как и все компании этого сектора, Seagate платит неплохие дивиденды, доходность к текущей цене составляет 5,1% годовых.

В моменте компания не очень интересна для покупки. При ценах ниже 44$ я бы рассмотрел в качестве дивидендного тикера на небольшую долю портфеля.

Но решение о покупке можно будет принять после разбора компании Western Digital, о чем и будет мой следующий пост.

#STX

Продолжая разбираться в технологических компаниях, сегодня я решил рассмотреть многим известную фирму - Seagate.

Тут есть один интересный нюанс, многие фирмы США ведут отчетность не в рамках календарного года, а в рамках своих бизнес процессов. Например, у компании Seagate сейчас закончился 3й квартал, а год закончится в конце июля. Поэтому, не пугайтесь, когда в отчетах увидите данные за 3Q.

Свою историю компания начинает в 1979 году, когда она начинала разрабатывать жесткие диски и являлась прямым конкурентом еще одной крупной корпорации Western Digital.

Основная часть выручки (93%) компании формируется за счет продаж HDD дисков. Это обычные механические жесткие диски с вращающимся диском и считывающей головкой. Но в наше время все большей популярностью пользуются SSD диски или "твердотельные" (с флэш памятью), где нет никакой механики.

SSD в свою очередь имеют ряд преимуществ, но есть и недостатки. Они имеют более высокую скорость чтения/записи, но обладают меньшим сроком службы по сравнению в HDD дисками. Однако, современные SSD диски имеют в запасе миллионы циклов перезаписи, чего вполне хватит на 10+ лет работы.

В этом направлении Seagate немного отстает от своих конкурентов, коими являются Western Digital и Hitachi.

Что касается финансовой отчетности, то тут у компании все тоже не очень радужно. Активы стагнируют, выручка последние 4 года застыла на уровне $10-11 млрд. Но менеджмент компании всячески пытается удерживать рост чистой прибыли, поэтому максимально режут все расходы, как производственные, так и рекламные,

Все это начинает находить свое отражение в качестве выпускаемой продукции. Если когда-то компания Seagate была лидером по надежности своей продукции, то последние лет 10 конкуренты ее обошли.

По мультипликаторам компания не такая дорогая:

P/E = 6.8;

EV/EBITDA = 7.4;

ND/EBITDA = 0.95, компания не сильно закредитована.

Мультипликаторы ожидаемо низкие, т.к. Seagate это не компания роста. Но, как и все компании этого сектора, Seagate платит неплохие дивиденды, доходность к текущей цене составляет 5,1% годовых.

В моменте компания не очень интересна для покупки. При ценах ниже 44$ я бы рассмотрел в качестве дивидендного тикера на небольшую долю портфеля.

Но решение о покупке можно будет принять после разбора компании Western Digital, о чем и будет мой следующий пост.

#STX

{kind=link}

@Kozlov Yury

🛁🧼🧴🧻Знакомимся со следующим дивидендным аристократом – знаменитой на весь мир компанией Procter & Gamble (P&G).

Как и в случае с Johnson & Johnson, рынок бытовой химии, ярким мировым представителем которой является P&G, во времена коронавирусной пандемии испытывает на себе самый настоящий хайп, т.к. люди к личной гигиене относятся сейчас очень ответственно и принимают всё более жёсткие меры предосторожности. Особенно, когда активно рассматриваются версии, что вирус легко задерживается на одежде и наверняка помогает только стирка на высокой температуре (я побежал за стиральным порошком). Я уже молчу о широком спросе во всём мире на туалетную бумагу, сиропы от кашля и дезинфицирующие средства которые компания также производит.

Не случайно, что на этом фоне квартальный рост продаж P&G по итогам опубликованной 17 апреля финансовой отчётности компании оказался рекордным за несколько последних десятилетий, а хороший спрос на домашнем американском рынке (+10% г/г) с лихвой перекрыл неудачи по китайскому направлению (-8%). В результате суммарные продажи P&G выросли на 5% до $17,2 млрд, а финансовый директор компании Джон Меллер во время телеконференции с аналитиками отметил «20%-й прирост потребления по разным товарным категориям».

Правда, не стоит забывать, что помимо предметов первой необходимости P&G производит ряд другой продукции. Например, косметические средства и продукция для ухода за внешностью, продажа которых за время карантина заметно сократились. Но в целом, как мы видим из опубликованных цифр, P&G во времена пандемии скорее выигрывает от устойчивого спроса на товары хозяйственного назначения и первой необходимости. К тому же, как только мир начнёт возвращаться к привычной жизни, замедление продаж продукции, которой люди с испуга запаслись на годы вперёд, должно нивелироваться ростом спроса на beauty-направление, продукцию для ухода за внешностью и т.п.

Акции P&G попали в мой вочлист, с целевым диапазоном на покупку $95-105. Дивиденды компания старательно увеличивает 62 года подряд, и пока сомневаться в стабильности дальнейшего роста выплат не приходится. Див.доходность в среднем оценивается на уровне 3,0-3,5%.

#PG

🛁🧼🧴🧻Знакомимся со следующим дивидендным аристократом – знаменитой на весь мир компанией Procter & Gamble (P&G).

Как и в случае с Johnson & Johnson, рынок бытовой химии, ярким мировым представителем которой является P&G, во времена коронавирусной пандемии испытывает на себе самый настоящий хайп, т.к. люди к личной гигиене относятся сейчас очень ответственно и принимают всё более жёсткие меры предосторожности. Особенно, когда активно рассматриваются версии, что вирус легко задерживается на одежде и наверняка помогает только стирка на высокой температуре (я побежал за стиральным порошком). Я уже молчу о широком спросе во всём мире на туалетную бумагу, сиропы от кашля и дезинфицирующие средства которые компания также производит.

Не случайно, что на этом фоне квартальный рост продаж P&G по итогам опубликованной 17 апреля финансовой отчётности компании оказался рекордным за несколько последних десятилетий, а хороший спрос на домашнем американском рынке (+10% г/г) с лихвой перекрыл неудачи по китайскому направлению (-8%). В результате суммарные продажи P&G выросли на 5% до $17,2 млрд, а финансовый директор компании Джон Меллер во время телеконференции с аналитиками отметил «20%-й прирост потребления по разным товарным категориям».

Правда, не стоит забывать, что помимо предметов первой необходимости P&G производит ряд другой продукции. Например, косметические средства и продукция для ухода за внешностью, продажа которых за время карантина заметно сократились. Но в целом, как мы видим из опубликованных цифр, P&G во времена пандемии скорее выигрывает от устойчивого спроса на товары хозяйственного назначения и первой необходимости. К тому же, как только мир начнёт возвращаться к привычной жизни, замедление продаж продукции, которой люди с испуга запаслись на годы вперёд, должно нивелироваться ростом спроса на beauty-направление, продукцию для ухода за внешностью и т.п.

Акции P&G попали в мой вочлист, с целевым диапазоном на покупку $95-105. Дивиденды компания старательно увеличивает 62 года подряд, и пока сомневаться в стабильности дальнейшего роста выплат не приходится. Див.доходность в среднем оценивается на уровне 3,0-3,5%.

#PG

{kind=link}

@GregBogdanov

Компания Xerox, чья техника настолько известна, что название стало нарицательным для печатных и копировальных устройств любых производителей, представила результаты за первый квартал 2020. В условиях Covid-19 многие американские компании отзывают свой прогноз на год, сейчас это стало уже нормой. Тем ценнее эти прогнозы будут в дальнейшем.

Первое, на что стоит обратить внимание и что можно почерпнуть из текущей стратегии компании, Xerox это не только всем известные аппараты. Компания расширяется в сферу цифровых услуг, софта, интернета вещей, искусственного интеллекта и других направлений.

Отчет вышел слабый практически по всем фронтам, но я хотел бы обратить внимание на пару сильных сторон.

1. В презентации компания отмечает в качестве ключевой задачи сохранение сильных позиций в балансе, в частности по ликвидности. Денежные средства на счетах составляют примерно 2.6 млрд. долл. (более чем в два раза больше краткосрочного долга). Долговая нагрузка стабильная и адекватная.

2. Даже в сложный период компания имеет положительный денежный поток. До половины свободного денежного потока планируется направлять акционерам на дивидендные выплаты (байбек в первом квартале не осуществлялся). Очередной квартальный дивиденд $0.25 и годовой ориентир в $1 дает достаточно высокую дивидендную доходность по текущим ценам, т.к. бумага еще не успела восстановиться после мартовского провала.

Именно сочетание наличия хорошей ликвидности в балансе вкупе со свободным денежным потоком позволяют обратить первоочередное внимание на облигации Xerox. Так бонды с адекватной дюрацией от 21 до 24 года погашения предлагают от 4 до 4.7 процентов доходности соответственно.

Акции по текущим ценам предлагают чуть более 5% годовых дивидендами, что может заинтересовать с точки зрения дивидендного портфеля при ценах ниже $20 за акцию, но в остальном отчет вышел максимально беззубый. Все благие побуждения компании, раскрытые в презентации, находятся на уровне лозунгов. Единственное более-менее внятное решение включает намерение работать с издержками, но и то раскрыто достаточно блекло. Xerox является крупной зрелой компанией, которая закономерно пытается делать шаги в сторону от основного бизнеса, однако это именно шаги, а не прыжки и не рывки. Поэтому ваше отношение к этой истории будет зависеть от приоритета между устойчивостью и амбициозностью.

P.S. Несмотря на прилипшее российское "Ксерокс" на самом деле название компании произносится как "Зирокс".

#XRX

Компания Xerox, чья техника настолько известна, что название стало нарицательным для печатных и копировальных устройств любых производителей, представила результаты за первый квартал 2020. В условиях Covid-19 многие американские компании отзывают свой прогноз на год, сейчас это стало уже нормой. Тем ценнее эти прогнозы будут в дальнейшем.

Первое, на что стоит обратить внимание и что можно почерпнуть из текущей стратегии компании, Xerox это не только всем известные аппараты. Компания расширяется в сферу цифровых услуг, софта, интернета вещей, искусственного интеллекта и других направлений.

Отчет вышел слабый практически по всем фронтам, но я хотел бы обратить внимание на пару сильных сторон.

1. В презентации компания отмечает в качестве ключевой задачи сохранение сильных позиций в балансе, в частности по ликвидности. Денежные средства на счетах составляют примерно 2.6 млрд. долл. (более чем в два раза больше краткосрочного долга). Долговая нагрузка стабильная и адекватная.

2. Даже в сложный период компания имеет положительный денежный поток. До половины свободного денежного потока планируется направлять акционерам на дивидендные выплаты (байбек в первом квартале не осуществлялся). Очередной квартальный дивиденд $0.25 и годовой ориентир в $1 дает достаточно высокую дивидендную доходность по текущим ценам, т.к. бумага еще не успела восстановиться после мартовского провала.

Именно сочетание наличия хорошей ликвидности в балансе вкупе со свободным денежным потоком позволяют обратить первоочередное внимание на облигации Xerox. Так бонды с адекватной дюрацией от 21 до 24 года погашения предлагают от 4 до 4.7 процентов доходности соответственно.

Акции по текущим ценам предлагают чуть более 5% годовых дивидендами, что может заинтересовать с точки зрения дивидендного портфеля при ценах ниже $20 за акцию, но в остальном отчет вышел максимально беззубый. Все благие побуждения компании, раскрытые в презентации, находятся на уровне лозунгов. Единственное более-менее внятное решение включает намерение работать с издержками, но и то раскрыто достаточно блекло. Xerox является крупной зрелой компанией, которая закономерно пытается делать шаги в сторону от основного бизнеса, однако это именно шаги, а не прыжки и не рывки. Поэтому ваше отношение к этой истории будет зависеть от приоритета между устойчивостью и амбициозностью.

P.S. Несмотря на прилипшее российское "Ксерокс" на самом деле название компании произносится как "Зирокс".

#XRX