#опционы #теория #дельтахедж Поскольку в выходные событий и новостей практически нет. Еще раз вернемся к теме опционов и разберем один важный момент, который нужно понимать. Поговорим о дельта-хеджировании. Для начала, что такое дельта?

Это один из так называемых греков. Показывает на сколько единиц изменится цена опциона при изменении цены базового актива на 1 единицу. Дельта изменяется в интервале от 0 до 1 для опционов колл и в интервале от -1 до 0 для опционов пут. Чем глубже опцион в деньгах, тем ближе его дельта к 1 или -1 в зависимости от типа опциона. Для понимания, когда опцион находится у денег (ATM), его дельта равна 0,5 или -0,5. Например, если опцион на фьючерсы доллар/рубль торгуется по цене 78000, а вы купили опцион колл в 78 страйке, дельта будет равна 0,5, если же вы купили таких 10 опционов, то дельта позиции будет 0,5*10= 5. Если же вы продали 10 таких опционов, то дельта позиции будет -5. Аналогично в случае с путами. Если вы купили пут в 78, то дельта будет -0,5, продали - значит дельта 0,5.

Теперь, собственно, о дельта-хеджировании или, как его еще называют, дельта-нейтраль.

Это хеджирование, которое позволяет застраховать вашу опционную позицию от изменения цены базового актива. В таком случае вам нужно привести общую дельту позиции к нулю. Проще всего это сделать через фьючерс, у которого дельта равна 1 - всегда. У фьючерса все проще, у него ничего никогда не меняется кроме цены.

Таким образом, если мы, например, продали 10 коллов в страйке 78, наша дельта равна -5. Для того, чтобы общая дельта стала 0, нам нужно купить 5 фьючерсов на базовый актив. Общая дельта будет равна (-5+5) нулю. Проблема в том, что это не избавит нас от всех проблем. Когда базовый актив будет уходить в какую-то сторону, общая дельта нашей позиции будет изменяться. Если цена фьючерса дойдет до 78,3, дельта нашего опциона будет уже примерно -0,65. Соответственно, общая дельта позиции с учетом хеджа от фьючерса будет (-6,5+5)= -1,5. То есть по сути мы будем иметь полтора проданных фьючерса и нести соответствующие убытки. Поэтому дельта-хеджирование проводится динамически. Трейдер определяет шаг хеджирования. Чаще всего для этого пишется робот, который сам считает дельту и с указанным шагом совершает нужные операции.

В некоторых выпусках затрагивалась тема опционов на рынке акций США, где говорилось о том, что дилеры, которые продают опционы желающим, вынуждены хеджировать свои позиции покупкой базовых активов. Речь шла примерно об этом. Надеюсь, это более или менее полезная информация, и хоть что-то из этого понятно😅😅 https://cdn.shopify.com/s/files/1/0309/0812/1226/files/logo_d323489c-dcc0-49f2-9360-5f224217ff70.png?height=628&pad_color=fff&v=1591725805&width=1200

Это один из так называемых греков. Показывает на сколько единиц изменится цена опциона при изменении цены базового актива на 1 единицу. Дельта изменяется в интервале от 0 до 1 для опционов колл и в интервале от -1 до 0 для опционов пут. Чем глубже опцион в деньгах, тем ближе его дельта к 1 или -1 в зависимости от типа опциона. Для понимания, когда опцион находится у денег (ATM), его дельта равна 0,5 или -0,5. Например, если опцион на фьючерсы доллар/рубль торгуется по цене 78000, а вы купили опцион колл в 78 страйке, дельта будет равна 0,5, если же вы купили таких 10 опционов, то дельта позиции будет 0,5*10= 5. Если же вы продали 10 таких опционов, то дельта позиции будет -5. Аналогично в случае с путами. Если вы купили пут в 78, то дельта будет -0,5, продали - значит дельта 0,5.

Теперь, собственно, о дельта-хеджировании или, как его еще называют, дельта-нейтраль.

Это хеджирование, которое позволяет застраховать вашу опционную позицию от изменения цены базового актива. В таком случае вам нужно привести общую дельту позиции к нулю. Проще всего это сделать через фьючерс, у которого дельта равна 1 - всегда. У фьючерса все проще, у него ничего никогда не меняется кроме цены.

Таким образом, если мы, например, продали 10 коллов в страйке 78, наша дельта равна -5. Для того, чтобы общая дельта стала 0, нам нужно купить 5 фьючерсов на базовый актив. Общая дельта будет равна (-5+5) нулю. Проблема в том, что это не избавит нас от всех проблем. Когда базовый актив будет уходить в какую-то сторону, общая дельта нашей позиции будет изменяться. Если цена фьючерса дойдет до 78,3, дельта нашего опциона будет уже примерно -0,65. Соответственно, общая дельта позиции с учетом хеджа от фьючерса будет (-6,5+5)= -1,5. То есть по сути мы будем иметь полтора проданных фьючерса и нести соответствующие убытки. Поэтому дельта-хеджирование проводится динамически. Трейдер определяет шаг хеджирования. Чаще всего для этого пишется робот, который сам считает дельту и с указанным шагом совершает нужные операции.

В некоторых выпусках затрагивалась тема опционов на рынке акций США, где говорилось о том, что дилеры, которые продают опционы желающим, вынуждены хеджировать свои позиции покупкой базовых активов. Речь шла примерно об этом. Надеюсь, это более или менее полезная информация, и хоть что-то из этого понятно😅😅 https://cdn.shopify.com/s/files/1/0309/0812/1226/files/logo_d323489c-dcc0-49f2-9360-5f224217ff70.png?height=628&pad_color=fff&v=1591725805&width=1200

{kind=link}

#опционы #теория Часто, в том числе среди наших читателей, возникает вопрос хеджирования длинных позиций в акциях. Немного отойдем от темы изучения базовых понятий опционов, которую мы начали, и ответим на этот вопрос.

Прежде всего, нужно понимать, что хеджирование - это страховка, то есть затраты. Если вы хотите застраховаться от падения стоимости какой-то конкретной акции в вашем портфеле или всего портфеля, вам придется заплатить за это, как и в случае, например, со страховкой автомобиля. При этом какая это будет страховка, каждый выбирает сам. Если покупать путы, то в каком страйке? От этого зависит и цена. То есть, насколько сильного падения вы боитесь. Опять же, можно провести аналогии с КАСКО, где вы выбираете, полная это будет страховка или частичная, включает ли она угон итд.

Может быть, эти затраты вообще не имеют смысла, и проще поставить стоп-лосс.

Если же вы все-таки решили, что это вам нужно, то нужно все правильно рассчитать: сколько купить опционов, каких, с какой датой экспирации и так далее. Для этого нужно использовать как раз те знания, которые мы давали в предыдущих постах. Нужно понимать, какова дельта выбранных опционов, как она изменится, если падение все же началось и какие действия предпринимать в том или ином случае. Кроме того, не стоит забывать, что базовым активом для опциона на акцию является фьючерс на эту акцию, а не сама акция, и это несколько усложняет вычисления.

Если хотим хеджировать портфель, можно использовать для этого индексный опцион, но тогда нужно выяснить, какова бета вашего портфеля к индексу - то есть все это достаточно большой объем знаний и вычислений, поэтому начинать изучение вопроса стоит с самых основ, а не спешить вперед паровоза и хеджировать то, что, возможно, хеджировать и не нужно.

Прежде всего, нужно понимать, что хеджирование - это страховка, то есть затраты. Если вы хотите застраховаться от падения стоимости какой-то конкретной акции в вашем портфеле или всего портфеля, вам придется заплатить за это, как и в случае, например, со страховкой автомобиля. При этом какая это будет страховка, каждый выбирает сам. Если покупать путы, то в каком страйке? От этого зависит и цена. То есть, насколько сильного падения вы боитесь. Опять же, можно провести аналогии с КАСКО, где вы выбираете, полная это будет страховка или частичная, включает ли она угон итд.

Может быть, эти затраты вообще не имеют смысла, и проще поставить стоп-лосс.

Если же вы все-таки решили, что это вам нужно, то нужно все правильно рассчитать: сколько купить опционов, каких, с какой датой экспирации и так далее. Для этого нужно использовать как раз те знания, которые мы давали в предыдущих постах. Нужно понимать, какова дельта выбранных опционов, как она изменится, если падение все же началось и какие действия предпринимать в том или ином случае. Кроме того, не стоит забывать, что базовым активом для опциона на акцию является фьючерс на эту акцию, а не сама акция, и это несколько усложняет вычисления.

Если хотим хеджировать портфель, можно использовать для этого индексный опцион, но тогда нужно выяснить, какова бета вашего портфеля к индексу - то есть все это достаточно большой объем знаний и вычислений, поэтому начинать изучение вопроса стоит с самых основ, а не спешить вперед паровоза и хеджировать то, что, возможно, хеджировать и не нужно.

#опционы #теория

Синтетика или как из опционов сделать фьючерс.

Поскольку мы уже вкратце описали базовые составляющие опциона, пришло время показать, насколько безграничный простор фантазии открывают эти инструменты. Возможно, именно это и придаст дополнительный интерес к их изучению. Напомним, предыдущие публикации можно найти в поиске по хештегу #опционы. Итак, поскольку все уже знают, что такое дельта. Расскажем, что такое синтетический фьючерс. Как известно, дельта фьючерса равна единице. Дельта опциона колл ATM равна 0,5, опциона пут ATM равна -0,5. Получается, если мы покупаем опцион колл и продаем опцион пут, суммарная дельта (1*0,5)+(-1*-0,5) нашей позиции равна 1. Иными словами, из двух опционов мы создали фьючерс. При этом другие параметры этих опционов (тетта, гамма, вега) в сумме будут давать ноль, поэтому по своим характеристикам эта позиция ничем не будет отличаться от фьючерса. Точно также, подбирая нужные страйки вы можете создать любую позицию с нужными вам суммарными показателями. Например, вы торгуете фьючерсами, но вы чувствуете уверенность в том, что движение будет в ту или иную сторону. Вы можете усилить вашу, скажем, длинную позицию. Для наглядности, вы купили в лонг один фьючерс на доллар/рубль. Можно добавить проданный декабрьский пут в страйке 78500. Его дельта будет равна 0,47, а суммарная дельта позиции будет равна 1,47. То есть вы почти в полтора раза усилили свой лонг. При этом у вас будет положительная тетта, то есть временной распад опциона за счет его продажи будет записываться на ваш счет. Однако необходимо учесть, что по мере движения в нужную сторону, дельта опциона будет уменьшаться, а при движении против вас, наоборот, увеличиваться, и это будет создавать дополнительные риски.

Синтетика или как из опционов сделать фьючерс.

Поскольку мы уже вкратце описали базовые составляющие опциона, пришло время показать, насколько безграничный простор фантазии открывают эти инструменты. Возможно, именно это и придаст дополнительный интерес к их изучению. Напомним, предыдущие публикации можно найти в поиске по хештегу #опционы. Итак, поскольку все уже знают, что такое дельта. Расскажем, что такое синтетический фьючерс. Как известно, дельта фьючерса равна единице. Дельта опциона колл ATM равна 0,5, опциона пут ATM равна -0,5. Получается, если мы покупаем опцион колл и продаем опцион пут, суммарная дельта (1*0,5)+(-1*-0,5) нашей позиции равна 1. Иными словами, из двух опционов мы создали фьючерс. При этом другие параметры этих опционов (тетта, гамма, вега) в сумме будут давать ноль, поэтому по своим характеристикам эта позиция ничем не будет отличаться от фьючерса. Точно также, подбирая нужные страйки вы можете создать любую позицию с нужными вам суммарными показателями. Например, вы торгуете фьючерсами, но вы чувствуете уверенность в том, что движение будет в ту или иную сторону. Вы можете усилить вашу, скажем, длинную позицию. Для наглядности, вы купили в лонг один фьючерс на доллар/рубль. Можно добавить проданный декабрьский пут в страйке 78500. Его дельта будет равна 0,47, а суммарная дельта позиции будет равна 1,47. То есть вы почти в полтора раза усилили свой лонг. При этом у вас будет положительная тетта, то есть временной распад опциона за счет его продажи будет записываться на ваш счет. Однако необходимо учесть, что по мере движения в нужную сторону, дельта опциона будет уменьшаться, а при движении против вас, наоборот, увеличиваться, и это будет создавать дополнительные риски.

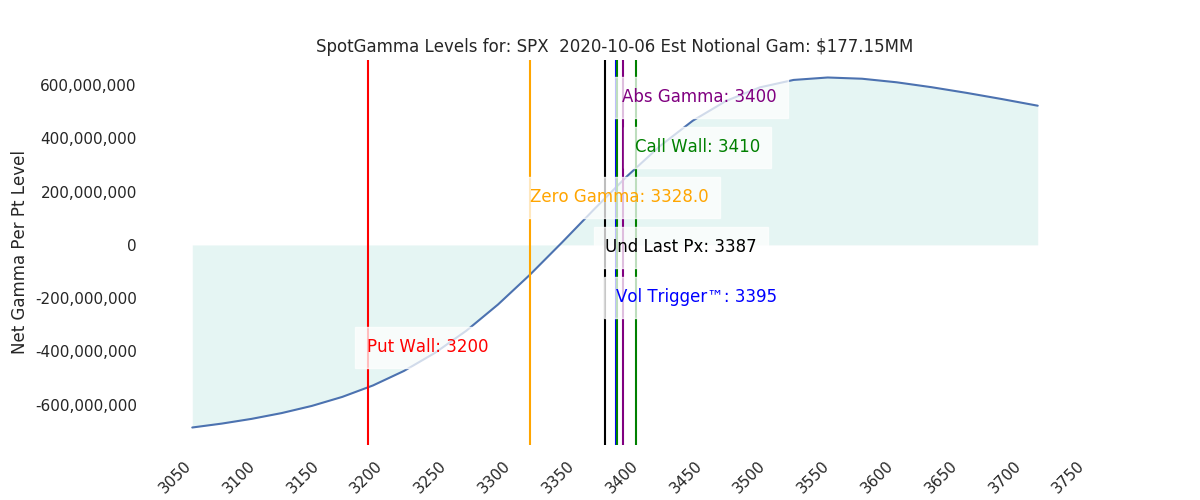

#рынки #опционы Торговая сессия в Штатах завершилась падением индексов примерно на 1,5%. И здесь стоит вернуться к опционной картинке, которую мы давали во вторник днем. Ключевой уровень в 3410 по S&P не устоял. После попытки пробоя котировки отскочили как от стены. Там, собственно, и есть стена - из опционов колл. Однако стоит отметить, что еще одна скопление интереса сосредоточено как раз на уровне 3350. Здесь падение и остановилось. Вообще, конечно, ситуация парадоксальная. Выступает Пауэлл и просит от Конгресса новых стимулов, уповая на то, что ФРС в одиночку не справится. Через несколько часов выходит Трамп и отменяет обсуждение стимулов. При этом Трампа нельзя заподозрить в желании обвалить рынки, напротив, он на каждом углу говорит о том, что они должны расти. И еще раз к опционной картине: пробой уровня в 3350 спровоцирует резкий скачек волатильности, отмечают эксперты SpotGamma. Добавим также, в прошлом выпуске на Youtube канале #ВернымКурсом Горигорий Бегларян отмечал высокую вероятность отскока в район 3420-3425, где рынок встретит сопротивление. Так что оставайтесь с нами и будьте в курсе😉 https://www.zerohedge.com/s3/files/inline-images/spx%20sg%2010.6.png?itok=0nNahkA1

{kind=link}

#SPX ❗️Таким образом играть в широкую пилу на S&P 500 можно сколько угодно. Или до момента, когда Трамп исполнит очередной трюк и не напишет какую-нибудь на его взгляд крутую тираду в своем twitter📝. Пробой нижней границы сформировавшегося канала даст пространство для дальнейшего падения. А как мы писали в разделе #опционы, из-за большого скопления открытых позиций в районе 3350, это может спровоцировать взрывной рост волатильности, и летать будет так, что мало не покажется.🧸 https://www.tradingview.com/x/VxH6q1ay/

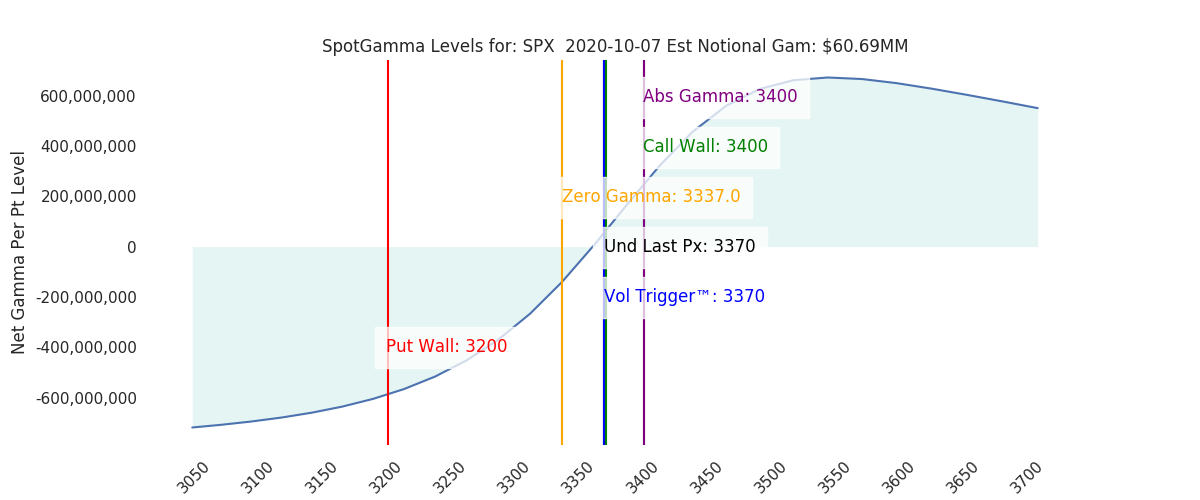

#опционы ‼️UPDATE‼️ За последние сутки ситуация несколько изменилась. Гамма-индекс SpotGamma показывает, что и SPX, и NQ имеют очень плоские позиции гаммы. То есть рынок вообще не имеет особых перекосов. Похоже, последние твиттеры Трампа исправили ситуацию. Тем не менее, наблюдался приличный рост позиций в путах на 3350 и позиций в путах и коллах в страйке 3400 - примерно по 30 тысяч в каждом. Здесь может появиться повод для беспокойства. Если рынок сдвинется вниз и открытые позиции сработают, может получить очень сильную просадку. Вопрос только в том, что станет спусковым крючком, если станет. Впрочем, это вопрос одного твита. Или... Через час публикация протоколов ФРС, может там есть какие-то сюрпризы!? https://www.zerohedge.com/s3/files/inline-images/unnamed%20%286%29_1.png?itok=DwMCl1nN

{kind=link}